Закрытие месяца в бух учете. Наглядный пример

Приветствую! Сегодня мы посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Мы посмотрим, как наша теория бух учета работает на практике. Заодно лишний раз поучимся «смотреть в оборотки».

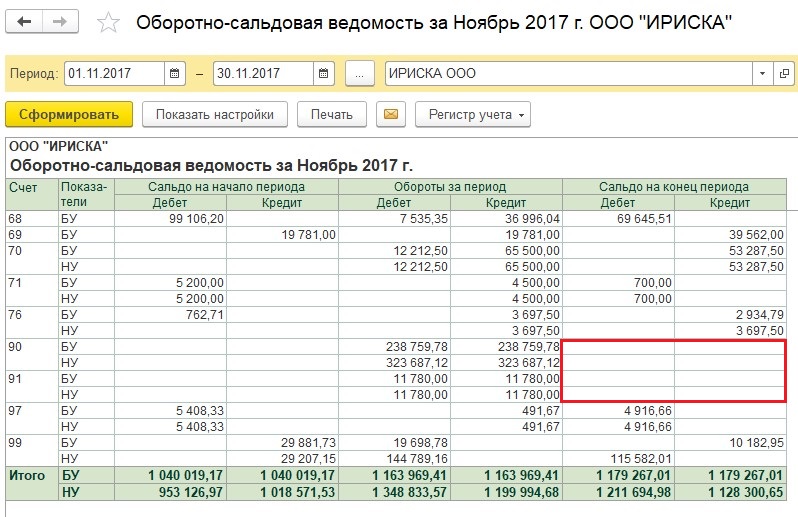

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

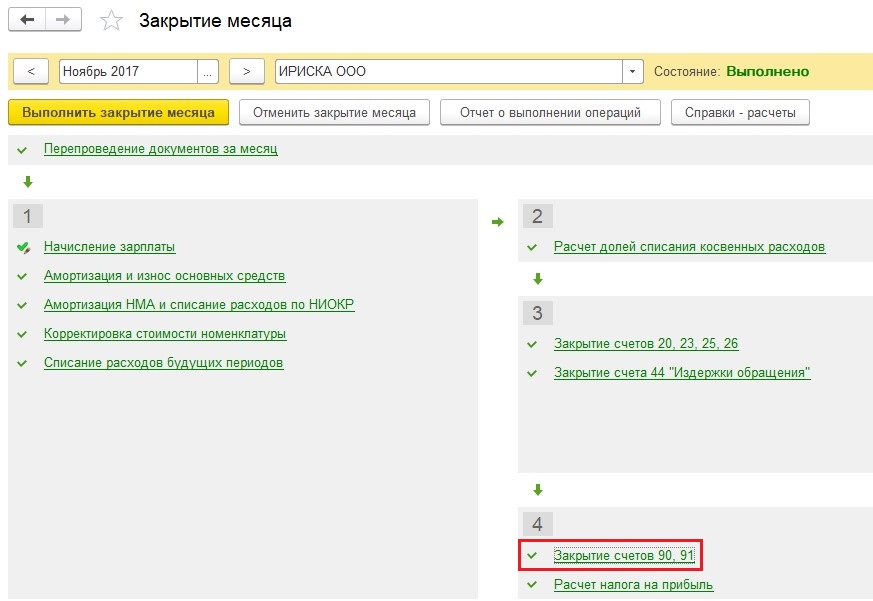

Запускаем процедуру «закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

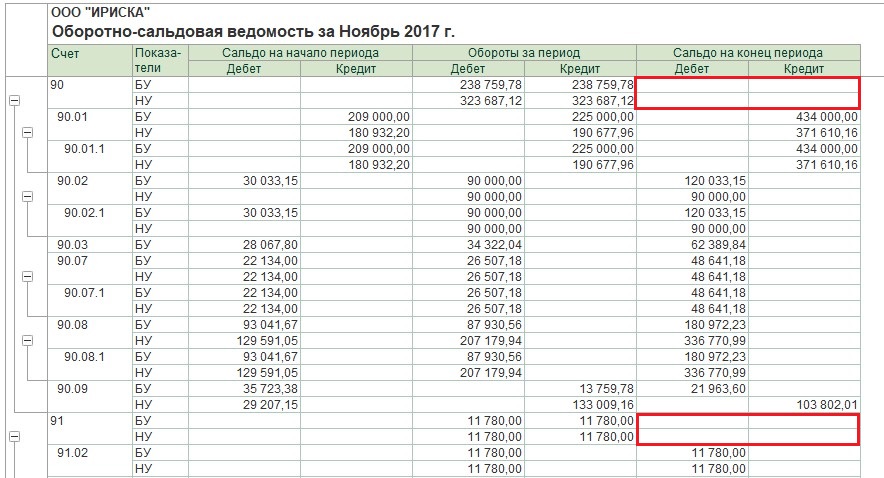

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

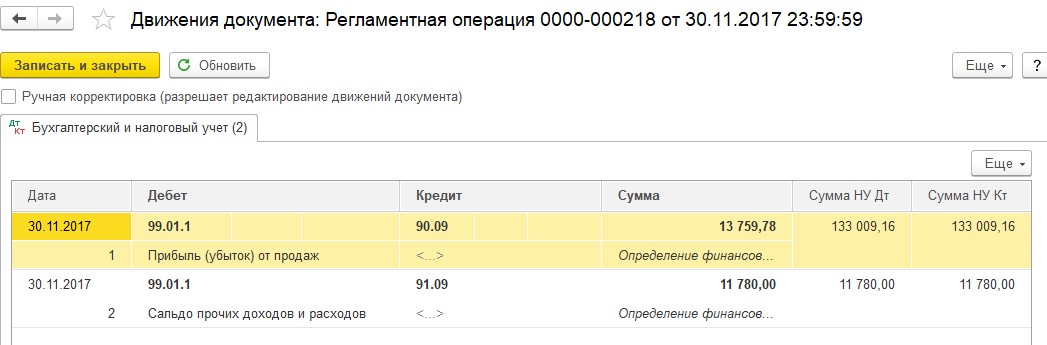

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО , (это конечные остатки) перенести проводкой на 99 счет. Иными словами,

— для 90 счета мы «добавим» в Дебет 1705778.54.

— для 91 счета мы «добавим» в Кредит 11374.53

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение

Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных – будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

Дополнение

Статья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. Следующая статья отвечает на два важных вопроса:

— следует ли давать больше деталей в ОСВ

— в ОСВ по 26 счету разные суммы — это ошибка в статье?

Рекомендую обратить внимание на эти статьи:

- Закрытие месяца в бухгалтерском учете. Основы Завершающей стадией работы главного бухгалтера является действие под названием – «закрытие месяца». БОльшая часть всех предприятий это действие совершает….

- Учет затрат и расходов в целом в бухучете Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов — невозможно ее всю изучить. Сегодня мы только поговорим о….

- Бухгалтерский учет материалов — основы: счет, проводки, примеры Материалы на предприятии — это предметы реального мира, которые можно увидеть, потрогать. Отнесение предметов к названию материалы происходит согласно той роли,….

Как закрыть месяц в 1С:Бухгалтерии, если регламентные операции стали неактуальными и требуют перепроведения

Бывает, что бухгалтер при закрытии месяца в программе видит, что регламентные операции стали неактуальными. Будто бы закрытие месяца отменилось, и надо снова все перезакрывать…Что делать в таком случае — рассказывает Ольга Славнина, ведущий специалист линии консультаций.

Рассмотрим ситуацию: при закрытии месяца в программе бухгалтер видит вместо ярко-зеленых регламентных операций бледно-голубые (неактуальные). Это выглядит так, как будто закрытие месяца отменилось, и предыдущие периоды нужно перепроводить заново. Однако, преждевременно паниковать не стоит.

Почему регламентные операции могли стать неактуальными

Возможно, бухгалтер когда-то открывал более ранний период, перевыполнил какую-нибудь регламентную операцию (например, поправил аналитику), которая в целом на бухгалтерские итоги не повлияла. Иногда такие вещи наблюдаются при переходе из одной программы в другую, например из БП ред. 2.0 в БП ред.3.0. Регламентные операции могут стать неактуальными и при обновлении программы.

Что делать, чтобы не нарушить учет

Видя что регламентные операции стали неактуальными, бухгалтер попадает в ловушку: начинает перепроводить документы за прошлые периоды. При этом все данные могут «полететь» так, что придется восстанавливать разрушенный учет из копии.

Рассмотрим пример. Изначально закрытие месяца декабря 2022 года было идеально проведено, все регламентные операции выполнены.

Рис. 1 (нажмите, чтобы увеличить)

Позднее бухгалтер заметил, что регламентные операции декабря 2022 вдруг стали неактуальными.

Рис. 2 (нажмите, чтобы увеличить)

Чтобы быть уверенным, что данные учета точно не поменялись, не нужно повторно перезакрывать декабрь, а бухгалтерские и налоговые данные точно правильные и окончательные, необходимо проверить ОСВ общую и возможно ОСВ отдельных затратных счетов (20, 25, 26, 23, 44 и прочих, с детализацией до всех субконто). Можно снова с нуля сформировать новую бухгалтерскую и налоговую отчетность и сверить с отчетностью, которая была сдана — все данные должны сойтись.

На рисунке показана для примера только общая ОСВ, пожелания по более детальной сверке приведены выше. На общей ОСВ видно, что закрыты в 0 затратные счета, а также 90 и 99 счета.

Рис. 3 (нажмите, чтобы увеличить)

Если мы убедились, что данные учета не поменялись, и мы точно НЕ ХОТИМ перевыполнять регламентные операции декабря 2022 года (т.к. опасаемся, что после перезакрытия данные могут измениться), то можно бледно-голубые регламентные операции превратить в ярко-зеленые. Для этого нужно встать на последнюю бледно-голубую регламентную операцию и нажать на нее левой кнопкой мыши:

Рис. 4 (нажмите, чтобы увеличить)

Поле этого появится список команд, которые можно сделать с этой регламентной операцией. Нужно выбрать «Пометить как выполненную все операции до выбранной».

Рис. 5 (нажмите, чтобы увеличить)

После этого все бледно-голубые регламентные операции станут ярко-зелеными, без перезакрытия и изменения результатов ОСВ в бухгалтерском и налоговом учете.

Рис. 6 (нажмите, чтобы увеличить)

Можно еще раз проверить ОСВ общую по бухгалтерскому и налоговому учету и убедиться, что данные не изменились.

Внимание! Если данные прошлого года все-таки были изменены и данные учета поменялись (это видно по незакрытым затратным счетам, незакрытым 90 и 91, 99 счетам, изменившимся данным дебиторки и кредиторки, по сформированной сейчас с нуля и изменившейся бухгалтерской и налоговой отчетности), то вышеуказанный метод исправления неактуальных регламентных операций применять нельзя.

В таком случае нужно разбираться, что именно поменялось. Возможно, оператор ввел опоздавшую первичку за прошлый год, не зная о том, что отчетность уже сдана, и дата запрета редактирования не была установлена, к сожалению.

Если в вашем учете появились неактуальные регламентные операции и программа «заманивает» вас перепровести документы прошлых лет, не спешите соглашаться с программой, а лучше обратитесь к нам на Линию консультаций для подробного анализа ситуации.

Вместе с этим читают:

- Как отчет «Анализ продаж» в БП 3.0 помогает выявить ошибки в бухучете

- Расходы не попадают в КУДиР в 1С: что делать

- Чек-лист: 16 шагов проверки ведения учета в «1С:Бухгалтерия 8», ред. 3.0

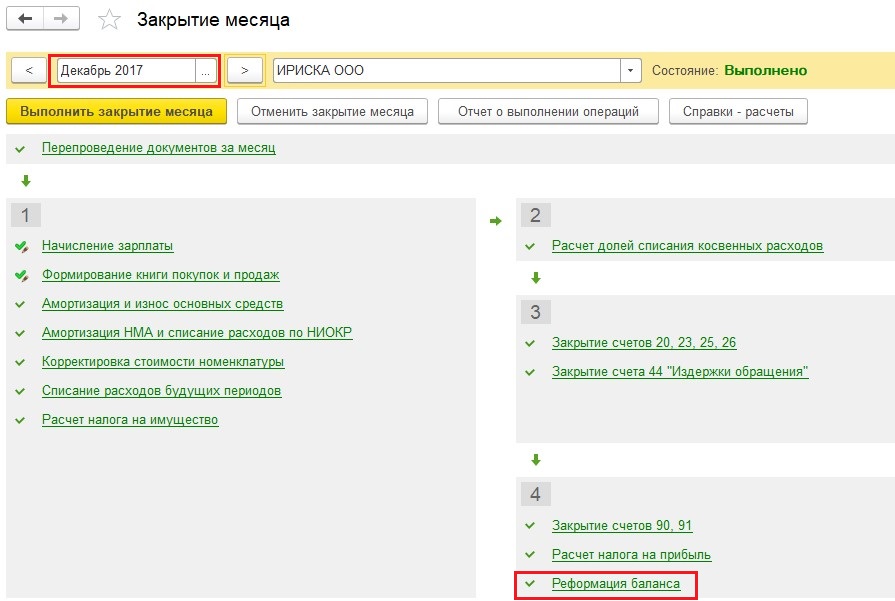

Закрытие года в 1С – реформация баланса

Какая бухгалтерская операция проводится самой последней в году? Конечно, это реформация баланса. В ходе этой процедуры закрываются счета, на которых учитывается информация о доходах, расходах и финансовом результате деятельности организации. Проводится эта операция достаточно редко – всего лишь один раз в год, поэтому не лишним будет вспомнить, как же она осуществляется в программе 1С: Бухгалтерия предприятия 8.

Какие проводки формируются ежемесячно?

Первым делом, давайте посмотрим, как выглядит оборотно-сальдовая ведомость по интересующим нас счетам в течение года.

90 и 91 счета по состоянию на конец каждого месяца должны быть закрыты.

При этом на их субсчетах в течение года сальдо накапливается.

В обработке закрытия месяца мы можем увидеть операцию «Закрытие счетов 90, 91».

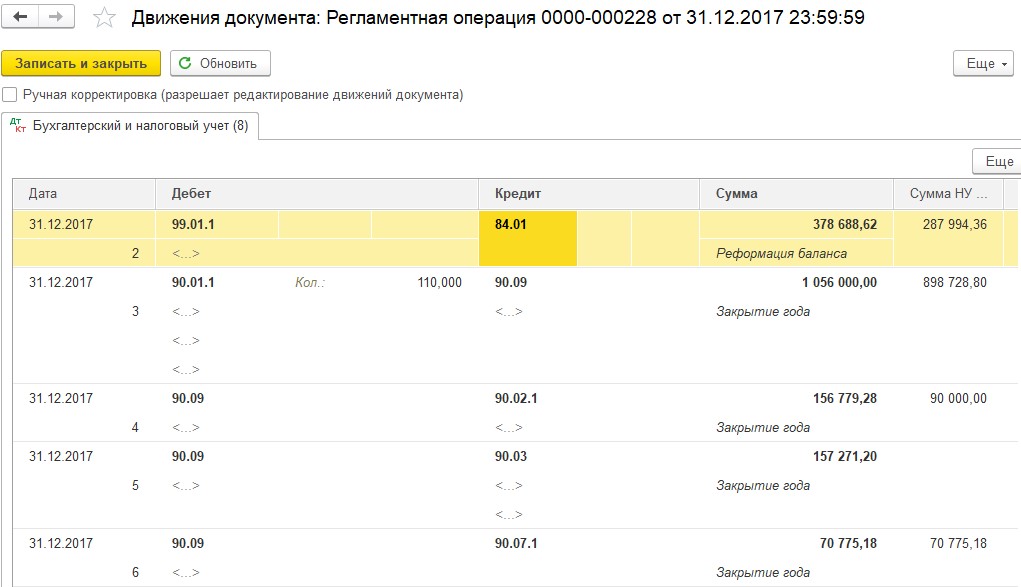

При выполнении данной операции сопоставляются дебетовые и кредитовые обороты по счетам 90, 91 и формируется финансовый результат по каждому счету.

Создается проводка между счетами 99 и 90.09/91.09. Какой счет будет отражаться по дебету, а какой – по кредиту, зависит от того, была ли получена прибыль или убыток по итогам месяца.

Таким образом, на 99 счете формируется и накапливается сумма прибыли или убытка, полученного в текущем году.

Что происходит в конце года?

При закрытии декабря появляется еще одна операция – реформация баланса.

При её выполнении происходит закрытие всех субсчетов на 90 и 91 счетах. А итоговый финансовый результат переносится с 99 на 84 счет.

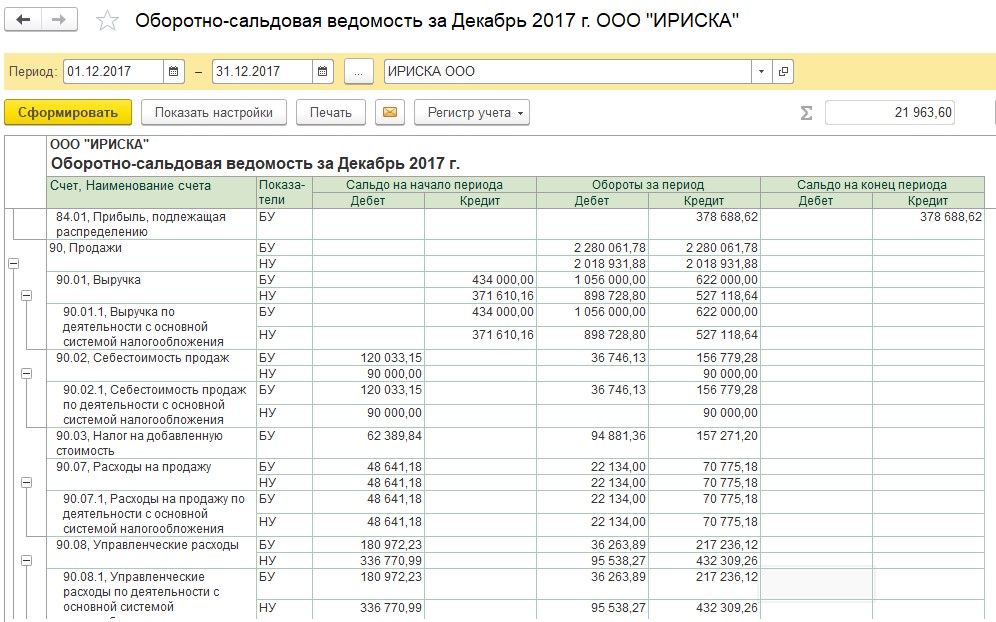

Оборотно-сальдовая ведомость после реформации баланса выглядит следующим образом:

В том случае, если на 84 счете по итогам года отражена чистая прибыль, то она может быть распределена между учредителями путем выплаты дивидендов. Подробно об отражении таких операций я рассказывала в статье Начисление дивидендов в 1С: Бухгалтерии предприятия 8

Понравилась статья? Подпишитесь на рассылку новых материалов

Как научиться понимать и анализировать оборотно-сальдовую ведомость

Экспресс-курс «Основы бухгалтерского учета + 1С 8.3»

Только в этом месяце экспресс-курс вместо 4 500 р. стоит 0 р.

ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ, УЧЁТ ДЕНЕЖНЫХ СРЕДСТВ, БАЛАНС, 1С БУХГАЛТЕРИЯ 8.3

Сегодняшнюю статью я посвящу одному из важнейших бухгалтерских документов, без которого анализ хозяйственной деятельности компании был бы крайне затруднен. Мы поговорим об ОБОРОТНО-САЛЬДОВОЙ ВЕДОМОСТИ (ОСВ).

Что представляет собой ОСВ

Для чего нужна ОСВ

- начисление зарплаты

- оплата поставщику

- поступление товаров и материалов

- выдача денежных средств под отчет

- как обстоят у нас дела с учетом

- нет ли ошибок

- кому и сколько мы должны

- кто должен нам

- сколько денег нам заплатили покупатели

- кто не отчитался за подотчетные суммы

Как разобраться в ОСВ

Разобраться в ОСВ не так сложно. Но, чтобы уметь ее читать, нужно сначала научиться ее составлять, то есть практически ощутить, из чего она состоит. Тогда и анализ будет понятен. С этим элементарно может справится любой слушатель курса «Бухучет и налогообложение для начинающих + 1С 8.3. Практикум»

И именно этим мы с Вами сейчас и займемся — составим ОСВ.

За основу возьмем несколько наиболее частых операций.

Итак:

За месяц бухгалтер компании ООО «Сфера» провела ряд хозяйственных операций

А теперь приступаем непосредственно к заполнению нашего бухгалтерского регистра. А именно:

в таблице, которая будет служить нам ОСВ, заносим все используемые в нашем случае счета (1) и начальные остатки (2).

Допустим у нас был остаток:

- по ДТ.сч. 51, равный 200 000 руб.

- и по Кт сч 62 200 000 руб.

В завершении посчитаем остатки по счетам на конец периода (4).

Вот, собственно, наша ОСВ и готова!

Сформировав отчет своими собственными руками, мы уже четко понимаем, откуда берутся цифры и какое значение имеют. Таким образом, мы с легкостью можем проанализировать движение и остатки на любом участке бухгалтерского учета.

Так, например, из ОСВ наглядно видно, сколько денежных средств поступило на расчетный счет компании за отчетный период, сколько мы заплатили и каким резервом можем воспользоваться еще.

Можем проверить остаток товара или материалов на складе. Как видим, в нашем случае, на складе у нас есть материалы на сумму 25 000, а товар весь списан.

Анализ «кредиторки» показал, что:

- у ООО «Сферы» на конец периода сформировалась задолженность перед поставщиками в сумме 29 500 руб.

- также «висит» аванс от покупателей по Кт 62 счета — 87 600 руб.

Оборот по счету 90.1 показывает выручку компании, она составила 212 400 руб., в т.ч НДС, который отражен по Дт сч. 90.3 , и т.д.

Для того, чтобы получить развернутую информацию по какому-то определенному бухгалтерскому участку, формируется ОСВ по конкретному счету.

Как видите, оборотно-сальдовая ведомость просто необходима каждому бухгалтеру, в ней аккумулируется информация обо всех операциях компании.

Важно!

В итоге, после закрытия всех необходимых счетов, сумма всех дебетовых остатков должна быть равна сумме всех остатков по кредиту.

Остатки по Дт счетов — не что иное, как АКТИВЫ ,

а остатки по Кт счетов — ПАССИВЫ

Наш профессиональный совет!

Если, вы хотите сделать карьеру бухгалтера без опыта работы или являетесь руководителем и хотите приобрести дополнительные знания в области бухгалтерского учета, мы рекомендуем вам курс: «Бухучет и налогообложение для начинающих + 1С 8.3. Практикум».

С его помощью вы легко освоите бухгалтерский учет, изучите интересные практические кейсы почти по всем рабочим ситуациям из хозяйственной деятельности компании. В ходе курса теория и практика объединяются уже с первых занятий.

Что вы будете уметь по окончании данного курса:

- вводить данные по бухгалтерским документам в программу 1С 8.3

- разбираться в бухгалтерских проводках

- вести участки: банк, касса, поставщики и покупатели, зарплата

- анализировать бухгалтерские регистры и находить ошибки в 1С 8.3

- составлять кадровые документы и отчетность по зарплате

- рассчитывать основные налоги — НДС и налог на прибыль

- составлять бухгалтерскую и налоговую отчетность

По окончании курса вы получите удостоверение о повышении квалификации.

Курс ведут преподаватели-практики с опытом работы более 20 лет в сфере бухгалтерского дела.

СМОТРИТЕ ВИДЕОУРОКИ ПО ТЕМЕ:

СТАТЬИ ПО ТЕМЕ:

- эксперт по вопросам налогового и бухгалтерского учета

- практикующий бухгалтер, аудитор и налоговый консультант

- член «Палаты налоговых консультантов»

- преподаватель корпоративных и открытых семинаров по российскому бухгалтерскому учету и налогообложению