Выручка

Выручка – сумма материальных благ в денежном или ином выражении полученная лицом, как правило, осуществляющим предпринимательскую или иную деятельность на возмездной основе. Выручка для предприятия – главный источник получения дохода и возмещения затрат.

- от реализации основной продукции предприятия, работ, услуг;

- от продажи недвижимого имущества организации;

- от продажи товарно-материальных ценностей;

- от реализации собственных акций, долей, паев;

- от финансовых операций, например с ценными бумагами;

- от иных внереализационных операций, пример – поступление арендных платежей, оплата за пользование авторскими и имущественными правами.

Полная сумма поступлений в денежном выражении называется валовой выручкой.

Последние новости:

Определение объема выручки может производиться:

- кассовым методом – по мере оплаты, поступления денежных средств в кассу или на счет предприятия, при этом стоимость поступивших товаров (при бартерной сделке, например) также пересчитывается в сумму денежных средств на момент поступления;

- методом начислений – иначе, по отгрузке. Выручка учитывается в момент возникновения обязательств перед предприятием у покупателя продукции, услуг.

На содержание понятия выручки вышеперечисленные методы никак не влияют, но имеют значение в бухгалтерском учете и расчете налоговой базы.

Независимо от метода расчета, сумма выручки учитывается в книге учета выручки, либо в нескольких книгах, если того требует структура организации или форма налогообложения.

Самыми простыми формулами выручки можно назвать такие:

Выручка = стоимость единицы товара или услуги * количество реализованных единиц:

Выручка = себестоимость (для торговли – закупочная цена) + добавленная стоимость.

Согласно действующему в Республике Беларусь законодательству, выручка в виде денежных средств поступивших в кассу предприятия должна быть передана в обслуживающий предприятие банк непосредственно или через предприятия Минсвязи, либо сдана сотрудникам службы инкассации. В кассе организации может оставаться только утвержденный приказом по предприятию лимит денежных средств, для текущих расчетов. Размер лимита определяется постановлением Национального банка РБ.

Все операции по передаче денежной наличности в банк (самостоятельно или службой инкассации) в Республике Беларусь регламентируются указаниями Министерства по налогам и сборам и Национального банка. Нарушения установленного порядка караются по Административному кодексу.

Наибольшее практическое значение понятие выручки имеет для оценки и прогнозирования результатов деятельности предприятия, а также для расчетов при налогообложении.

Выручка самый простой и «быстрый» показатель для текущей оценки состояния дел организации. Планирование выручки – обязательная составная часть любого планирования на предприятии. Выручка, как основной источник финансирования организации, включает в себя, в денежном выражении, все прошлые и будущие затраты предприятия и доход (если таковой имеется) от деятельности. Величину будущего дохода можно прогнозировать, зная общую выручку, сумму уже произведенных и планируемых затрат. Так уже произведенными можно считать себестоимость продукции или услуги, планируемыми – рассчитанные налоги и прочие платежи. Разность между выручкой и полной суммой всех затрат и будет чистым доходом от деятельности, т.е. основной (декларируемой) целью деятельности коммерческого предприятия.

Выручка – виды, расчет, отличия от дохода и прибыли

Оценивать эффективность работы предприятия не всегда легко. Для этого используют множество маркетинговых и финансовых метрик, каждая из которых имеет значение при определенных условиях. Один из таких параметров – выручка.

В этой статье рассмотрим, что такое выручка, какие функции она выполняет, из каких элементов состоит, как рассчитывается и в чем разница между выручкой и прибылью, доходами, ведь эти понятия часто путают начинающие бизнесмены.

Что такое выручка

В классическом понимании выручка – это средства, полученные компанией от продажи товаров или услуг. Она может выражаться в виде наличных денег или находиться на счету компании. В обоих случаях ее размер складывается из сумм всех чеков за период.

В некоторых случаях к выручке относятся и другие средства, которые получила организация в ходе коммерческой деятельности. Так, различают три вида выручки в зависимости от источников ее получения.

- Выручка от основной деятельности – включает полученные деньги за продажу продуктов по основному направлению деятельности.

- Инвестиционная выручка – заработок, полученный в результате вложения средств в другие проекты, продажи заранее приобретенных материальных и нематериальных активов, долгосрочных ценных бумаг.

- Финансовая выручка – результат участия организации в краткосрочных финансовых вложениях, выпуска таких же ценных бумаг, предоставления краткосрочных кредитов под процент.

Выручка не может быть отрицательной. Она всегда больше 0 (получены какие-то деньги) или равна ему (выручка отсутствует).

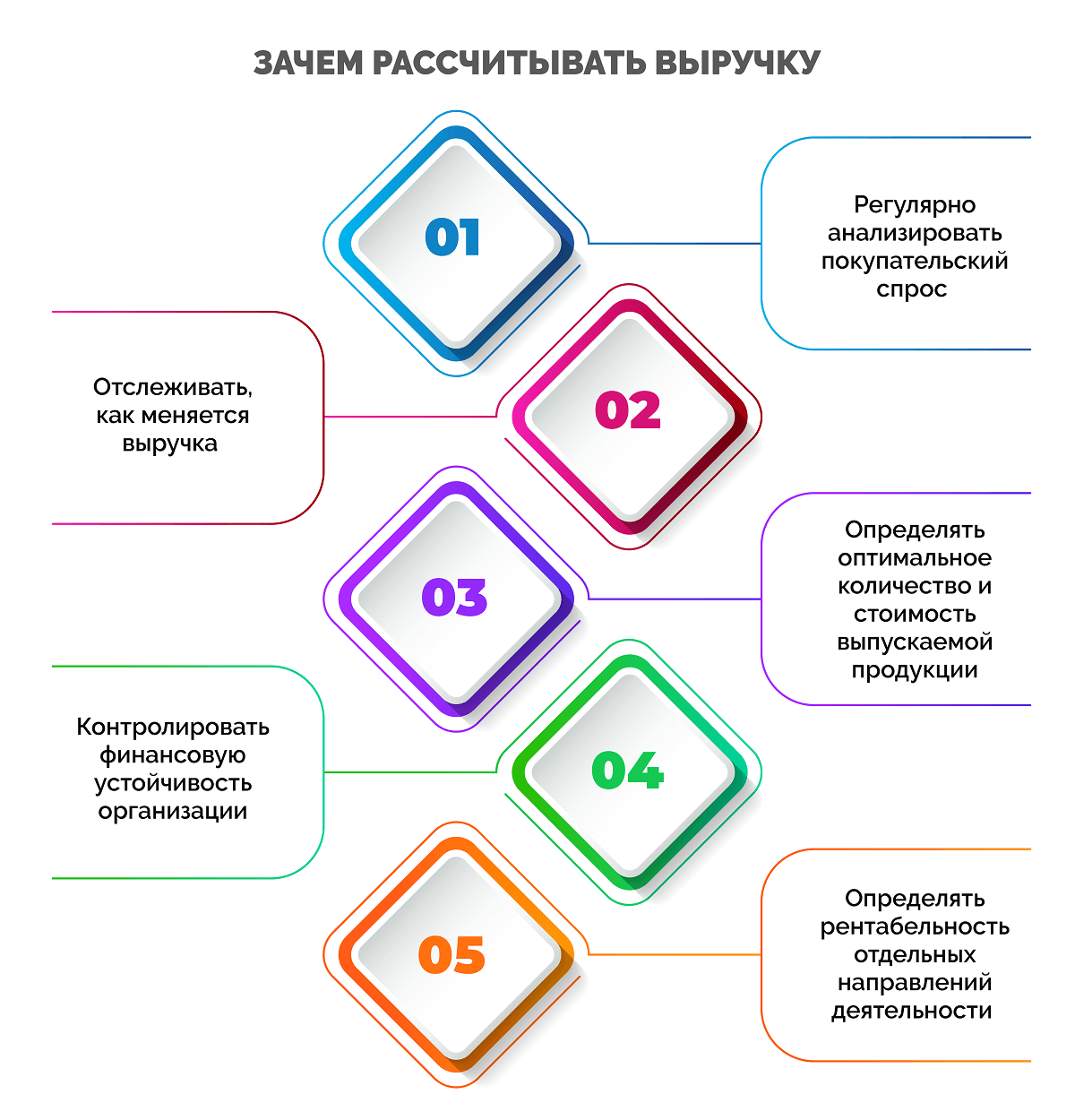

Зачем рассчитывать выручку

Размер выручки интересует не только владельца бизнеса или акционеров компании, но и ее партнеров, инвесторов, кредиторов. Ориентируется на сумму вырученных средств и управляющий аппарат.

Рассчитывать выручку нужно, чтобы:

- регулярно анализировать покупательский спрос на те или иные продукты компании для определения ценовой политики и корректировки ассортимента;

- отслеживать, как меняется выручка с течением времени, для планирования производства, закупок и продаж;

- определять оптимальное количество и стоимость выпускаемой продукции, которую гарантированно раскупят;

- контролировать финансовую устойчивость организации, вовремя рассчитываться с поставщиками и кредиторами, выплачивать заработную плату и премии;

- определять рентабельность отдельных направлений деятельности компании, производства или всего предприятия.

Выручка отражает эффективность продаж, поэтому важно ее контролировать. Отсутствие дохода – сигнал к тому, что нужно пересмотреть политику компании, найти уязвимые места и что-то изменить в работе.

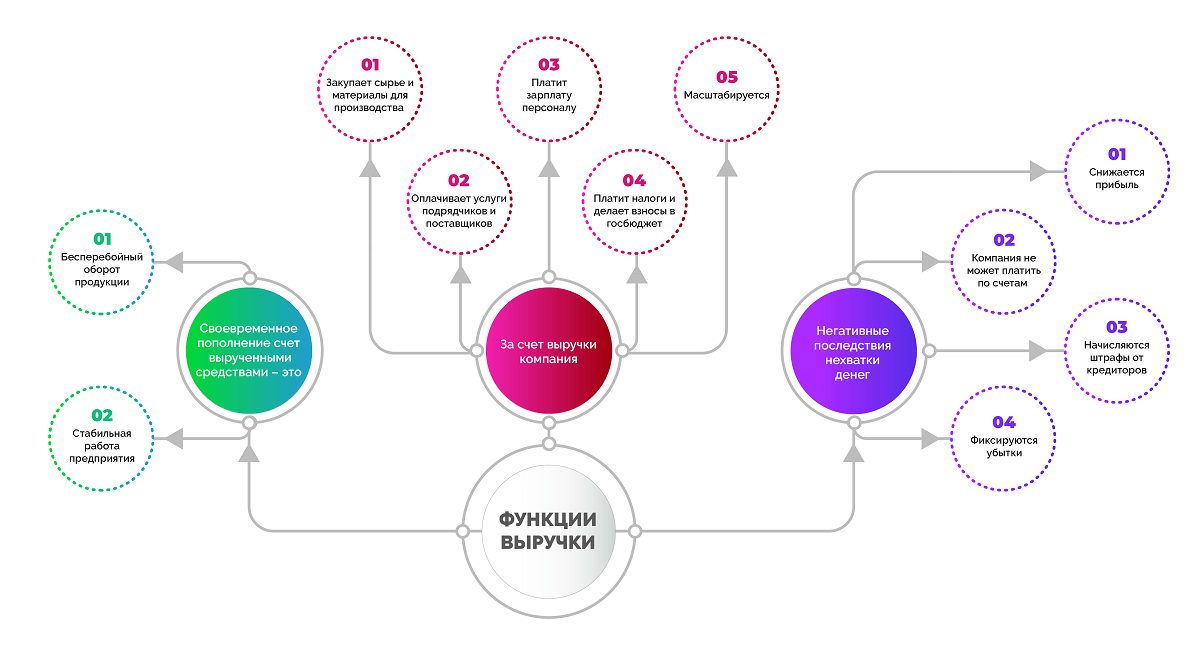

Функции выручки

Данный финансовый показатель – основа для компенсации всех затрат бизнеса. Если фирма работает, расходует средства, но не имеет финансовой выручки, это приводит к долгам и в конечном итоге к банкротству.

Своевременное пополнение счета вырученными средствами – это:

- бесперебойный оборот продукции;

- стабильная работа предприятия.

За счет выручки и дохода компания:

- закупает сырье и материалы для производства или готовые товары для перепродажи;

- оплачивает услуги подрядчиков, поставщиков и других контрагентов;

- платит зарплату персоналу;

- платит налоги и делает обязательные взносы в государственный бюджет;

- масштабируется.

При регулярном получении выручки в достаточном объеме бизнес имеет возможность нормально работать и развиваться. Если же вырученных средств не хватает или доход поступает с опозданием, это приводит к ряду негативных последствий:

- снижается прибыль;

- компания не может платить по счетам и выполнять обязательства перед контрагентами;

- начисляются штрафы от кредиторов;

- фиксируются убытки.

Жизнеспособность бизнеса, который не получает выручку своевременно и в достаточной сумме, ставится под угрозу, поскольку работа и развитие предприятия неразрывно связана с расходами.

Методы расчета выручки

Бухгалтерский учет предполагает два метода определения суммы выручки:

- По оплате (кассовый) – учет вырученных средств осуществляется в день их поступления в кассу или зачисления на расчетный счет.

- По отгрузке (метод начисления) – выручка учитывается в момент перехода права собственности (при поставке/отгрузке) без детализации даты оплаты.

Не все организации могут учитывать вырученные средства по первому методу. Ограничения связаны со сферой работы и суммой выручки. Кассовый метод недоступен для:

- кредитных и финансовых организаций, банков;

- компаний, которые контролируют зарубежные организации;

- фирм, занимающихся добычей углеводородного сырья;

- компаний, деятельность которых основана на договоре доверительного управления имуществом или простого товарищества;

- предприятий, среднеквартальная выручка которых за последний год не превышает 1 млн руб. без учета НДС.

Предприниматель имеет право сам выбирать способ фиксации дохода, если организация не входит в перечень тех, которые обязаны учитывать вырученные средства исключительно по отгрузке.

В случае, если в учетной политике закреплен кассовый метод учета, но в очередном квартале сумма выручки превысила 1 млн р., компания обязана перейти на метод начисления, а также пересчитать по нему всю выручку с начала года и налоговые отчисления.

Плюсы и минусы методов учета выручки

Рассмотрим положительные и отрицательные стороны каждого метода учета вырученных средств в виде таблицы.

Кассовый метод (по оплате)

Налогом облагается меньшая сумма дохода за счет учета лишь фактически вырученных средств

Прибыль для уплаты налога снижается только в момент оплаты.

Не учитываются важные активы (имущество, ТМЦ и пр.).

Отсутствие учета отгрузки товаров не позволяет контролировать кредиторскую и дебиторскую задолженности в расчетах с контрагентами.

Доходы и расходы могут относиться к разным отчетным периодам.

Метод начисления (по отгрузке)

Уменьшает доход для целей налогообложения.

Доходом считается вся выручка, в т. ч. за отгруженные, но неоплаченные товары.

Методы расчета выручки в бухгалтерском учете

В бухгалтерском учете применяются все те же методы расчета: кассовый и метод начисления. Принцип их уже описан выше в статье.

Особенность в том, что в бухучете выручкой считают не поступления денежных средств от любой продажи, а только поступления от основной деятельности компании.

Выручка по правилам бухучета исчисляется в денежном эквиваленте и признается в размере, равном сумме полученных денежных средств, стоимости имущества или величине дебиторской задолженности. При этом в отчетности не отражается НДС и другие косвенные налоги.

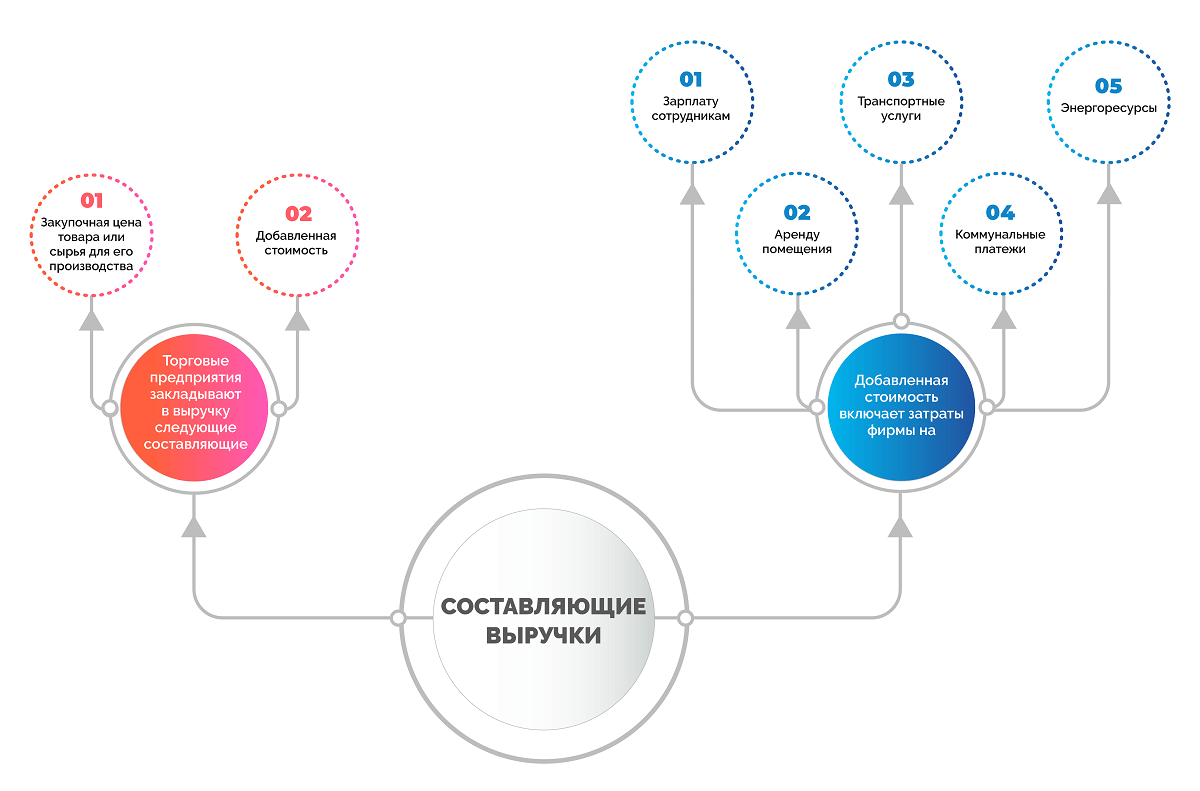

Составляющие выручки

Торговые предприятия закладывают в выручку следующие составляющие:

- закупочная цена товара или сырья для его производства;

- добавленная стоимость.

Добавленная стоимость включает затраты фирмы на:

- зарплату сотрудникам;

- аренду помещения;

- транспортные услуги;

- коммунальные платежи;

- энергоресурсы и т. д.

В бухгалтерском учете составляющими выручки также являются дебиторская задолженность и прочие активы, которые были переданы в компанию в качестве оплаты. При этом авансовые платежи выручкой не считаются.

Основные источники выручки

Некоторые ошибочно считают, что выручка – это только деньги в кассе. На самом деле, в зависимости от деятельности предприятия, доход может поступать на счет из разных источников.

- Основная деятельность – продажа товаров и услуг.

- Финансовая деятельность – доход от операций с финансами, например, проценты по депозиту.

- Инвестиционная деятельность – доход от операций с ценными бумагами, акциями, незадействованными активами компании, например, продажа части акций.

Общая выручка считается как сумма доходов, полученных из каждого источника.

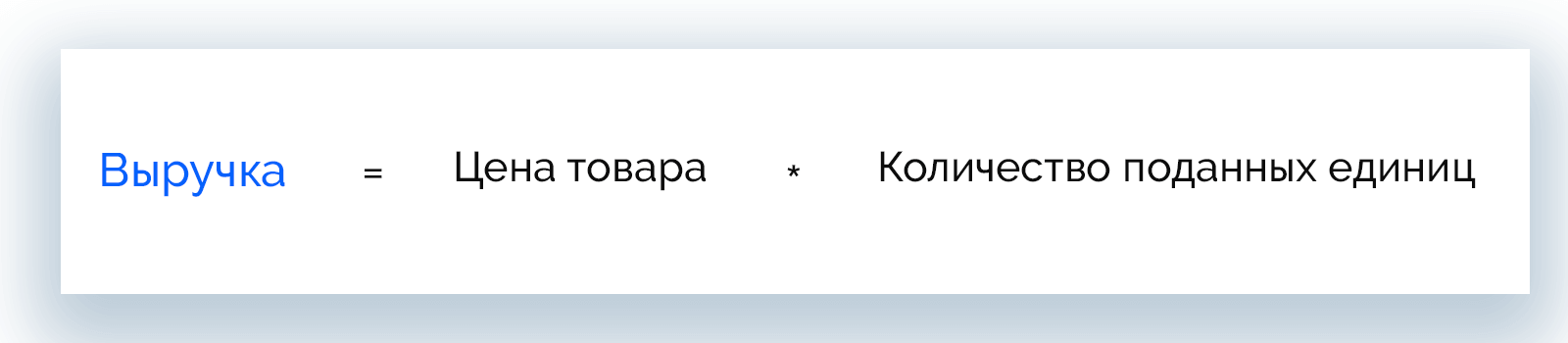

Как рассчитать выручку: формула и примеры

Для расчета выручки торговые предприятия применяют общую формулу, которая дает понимание суммы, полученной от продажи определенного количества товара.

Выручка = Цена товара * Количество поданных единиц

Пример розничного магазина

Магазин «Олимп» за день продал:

- 8 кг сахара по 50 р.;

- 2 кг колбасы по 350 р.;

- 16 батонов по 20 р.;

- 7 пакетов молока по 70 р.

Рассчитаем выручку магазина за рабочий день:

Выручка = 8 * 50 + 2 * 350 + 16 * 20 + 7 * 70 = 1 910 р.

Если в течение дня цена товара изменилась, то рассчитывается выручка для товара, проданного по старой цене, затем по новой, полученные результаты суммируются.

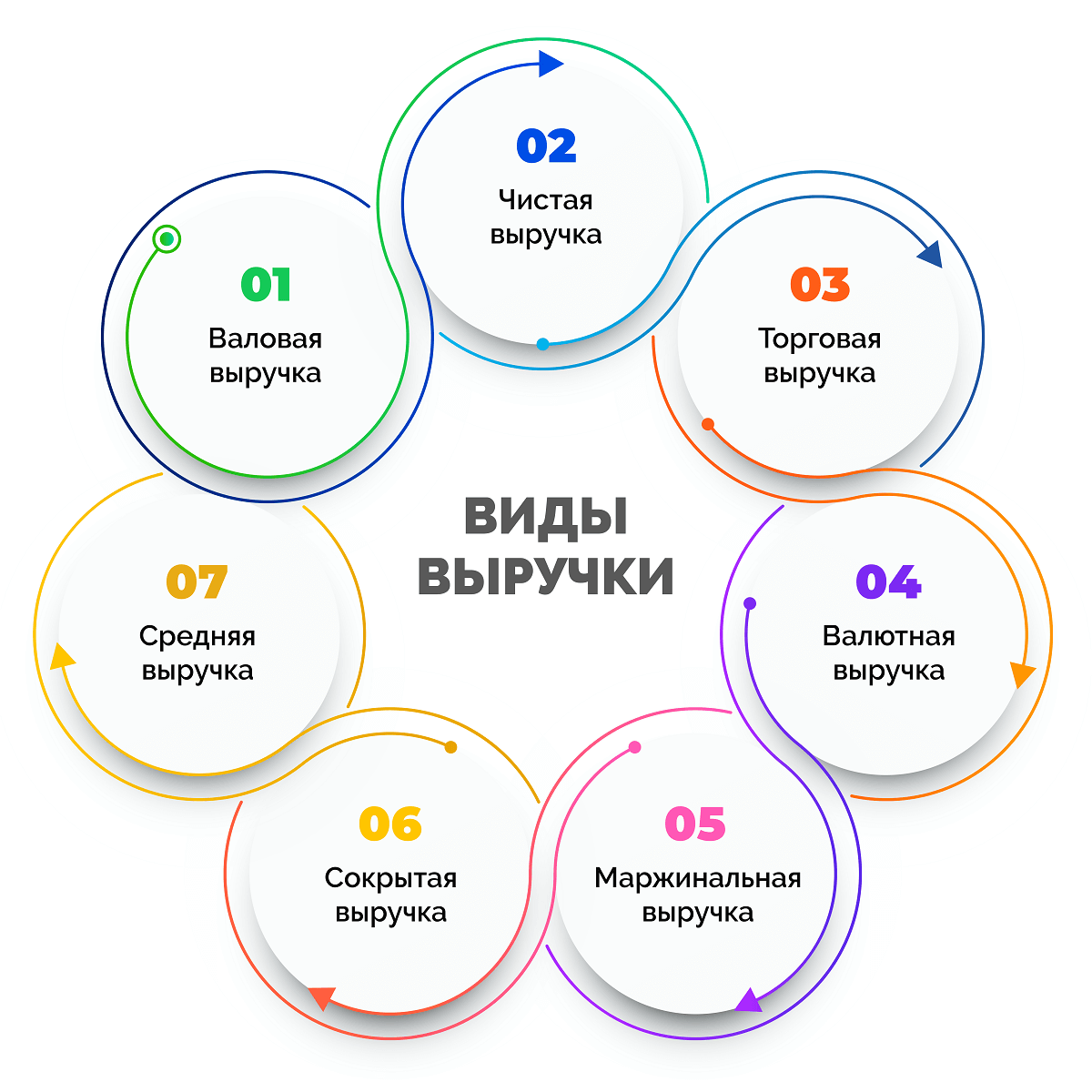

Виды выручки

В зависимости от составляющих выручки, различают несколько ее видов:

- валовая;

- чистая;

- торговая: от реализации услуг ломбардов;

- валютная:

- маржинальная;

- сокрытая;

- средняя.

Читайте далее отдельно по теме о каждом виде выручки.

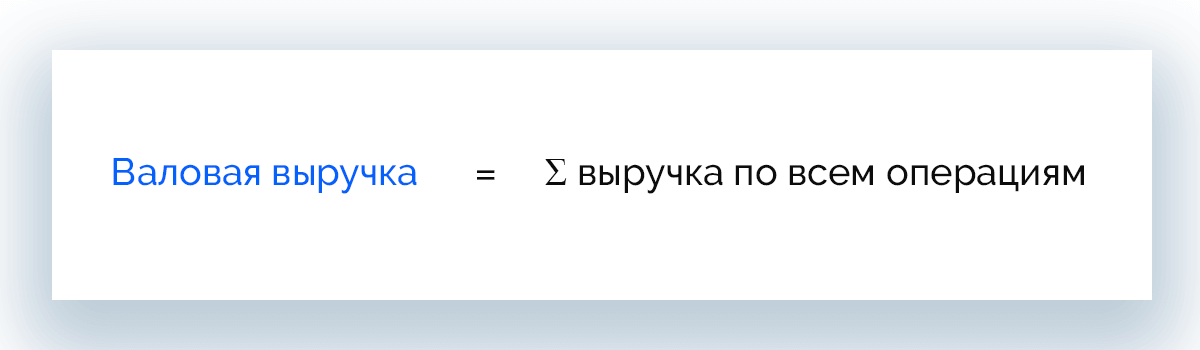

Валовая выручка

Валовая выручка имеет множество названий: общая, совокупная, выручка-брутто. Она включает абсолютно все поступления денег на счет и/или в кассу, в т. ч. от продажи товаров, незадействованных активов, инвестиций, вложений в ценные бумаги и т. д.

Валовая выручка = Ʃ выручка по всем операциям

Предприятие за месяц реализовало товары на сумму 150 000 р., получило дивиденды в размере 30 000 р., а также доход 40 000 р. за сдачу в аренду неиспользуемой площади. Месячная валовая выручка составит:

150 000 + 30 000 + 40 000 = 220 000 р.

Полную совокупную выручку предприятие может использовать для расчета по обязательным платежам с партнерами, контрагентами, кредиторами, сотрудниками, государством.

Чистая выручка

Чистая выручка или выручка-нетто – разница между валовой выручкой и обязательными издержками. Служит основой для формирования внутреннего бюджета и показателем прибыльности бизнеса.

Анализируя чистую выручку, можно получить представление о размере будущей прибыли, рентабельности проекта и всей компании.

Чистая выручка = Валовая выручка – НДС – Акцизы – Скидки клиентам – Стоимость возвращенных товаров

Продовольственный магазин за день работы получил в кассу 350 000 р. Из этих денег предстоит заплатить НДС в размере 70 000 р., акциз на алкоголь и табачную продукцию на сумму 67 000 р. Один покупатель сделал возврат товара на сумму 430 р. Также были проданы акционные товары, скидка на которые суммарно составила 2 100 р. Рассчитаем размер чистой выручи.

350 000 – 70 000 – 67 000 – 2 100 – 430 = 210 470 р.

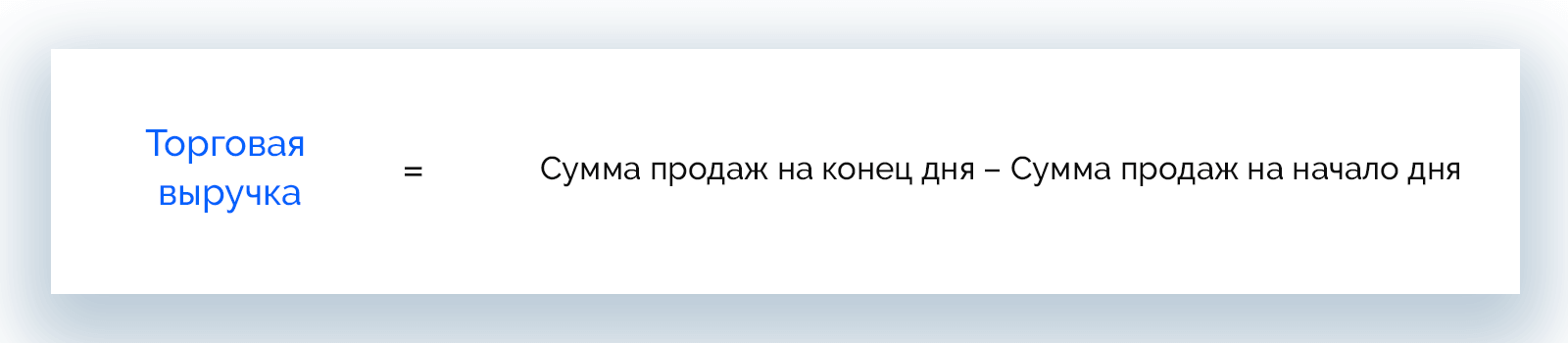

Торговая выручка

Торговая / розничная выручка или выручка от реализации продукции – ее получают прежде всего розничные торговые предприятия и общепиты. При этом возможен как наличный расчет с клиентами, так и безнал.

Торговая выручка рассчитывается по данным кассового аппарата, с которого в конце рабочего дня снимаются показания.

Торговая выручка = Сумма продаж на конец дня – Сумма продаж на начало дня

Кафе «Олимп» перед открытием зафиксировало суммарную выручку 1 245 300 р. После закрытия в конце дня сумма полученного дохода составила 1 462 200 р. Рассчитаем торговую выручку кафе за рабочий день.

1 462 200 – 1 245 300 = 216 900 р.

Выручка от реализации услуг ломбардов

Это сумма, полученная от клиентов за оказанные услуги хранения и оценки имущества, которое принято ломбардом в обеспечение долга, а также проценты от предоставленных краткосрочных займов.

Выручку от реализации услуг ломбардов можно считать разновидностью торговой выручки.

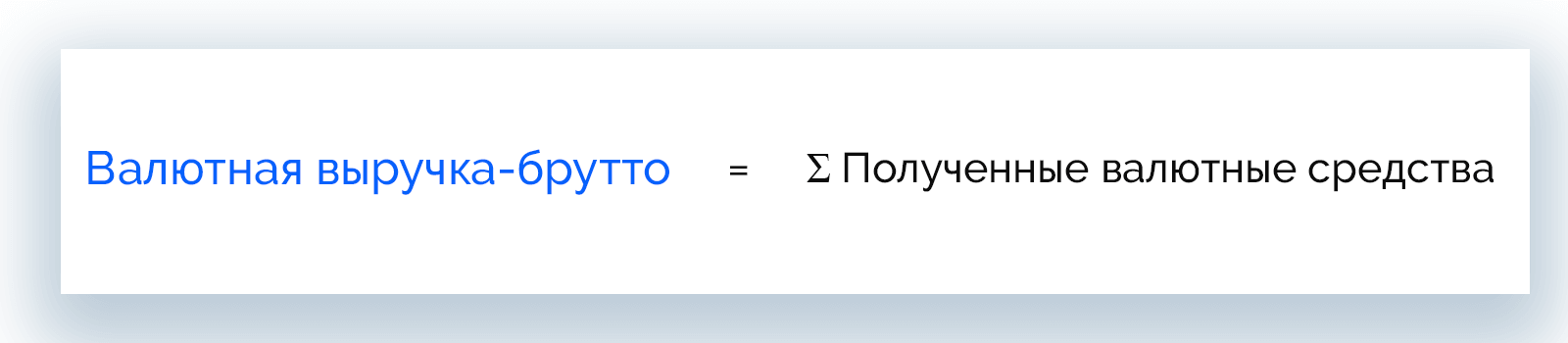

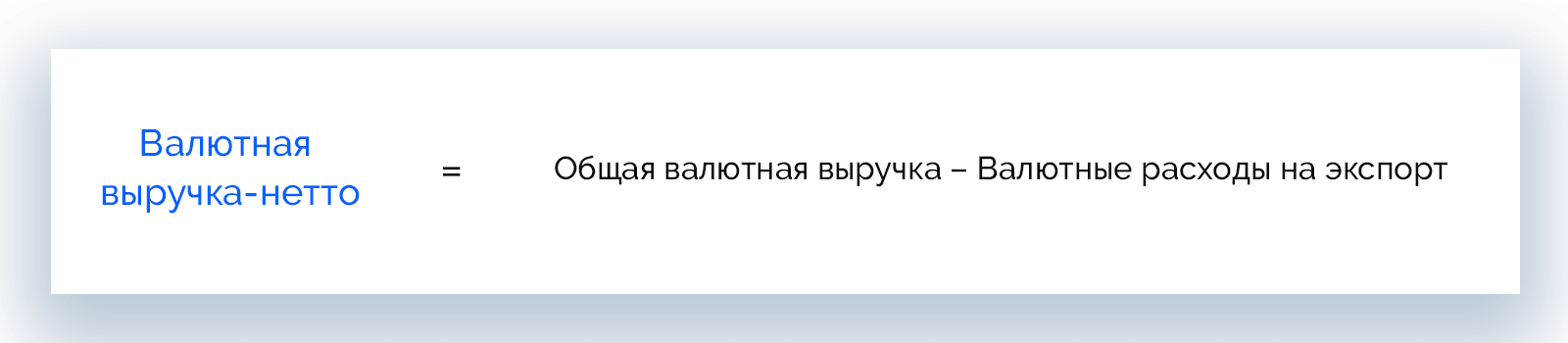

Валютная выручка

Когда компания ведет экспортную деятельность и получает оплату в иностранной валюте, у нее появляется валютная выручка. В таких условиях должен быть открыт валютный счет в банке, при котором банковская организация открывает дополнительный транзитный счет для зачисления платежей в иностранной валюте.

Валютная выручка-брутто = Ʃ Полученные валютные средства

Валютная выручка-нетто = Общая валютная выручка – Валютные расходы на экспорт

Компания поставляет за границу оборудование. За второй квартал 2021 года было продано 6 станков по $15 000. Экспортные издержки составили $2 500 на каждый станок.

Общая валютная выручка = 6 * 15 000 = 90 000 $

Чистая валютная выручка = 90 000 – 2 500 * 6 = 75 000 $

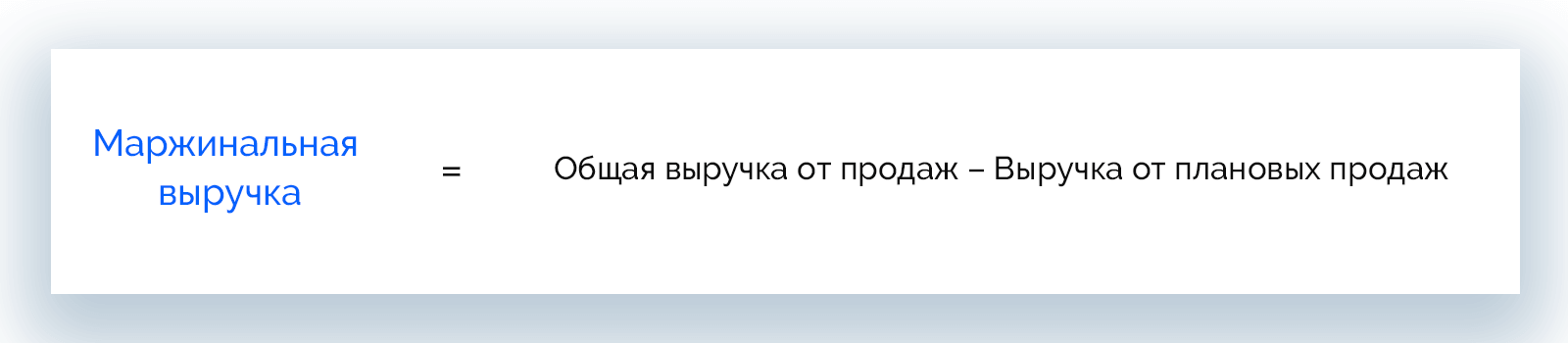

Маржинальная выручка

Маржинальная выручка образуется как результат реализации одного дополнительного товара или услуги.

Маржинальная выручка = Общая выручка от продаж – Выручка от плановых продаж

Менеджер по продажам перевыполнил план, реализовав в течение месяца 40 единиц техники стоимостью 50 000 р. каждая. Норма составляла 30 единиц.

Маржинальная выручка = 40 * 50 000 – 30 * 50 000 = 500 000 р.

Сокрытая выручка

Сокрытой называют выручку, которая не была отражена в бухгалтерской отчетности или скрывалась под видом неосуществленных операций.

Выручку скрывают, как правило, с целью ее использования в незаконном денежном обороте или прямого воровства.

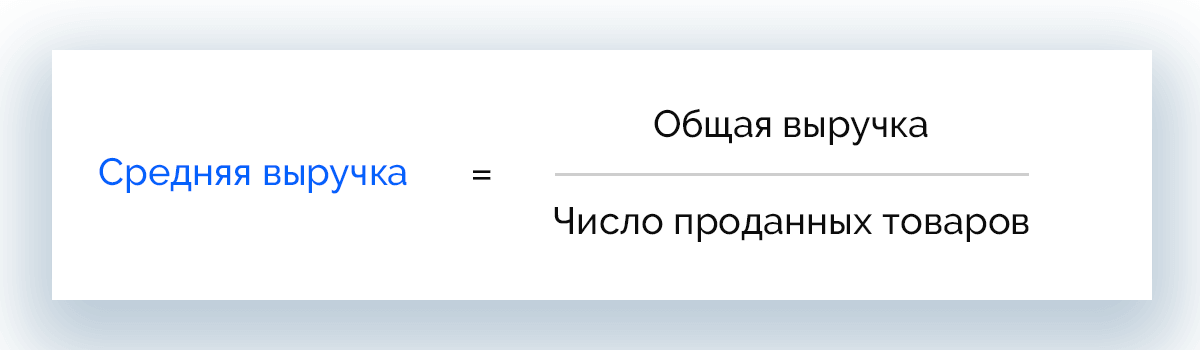

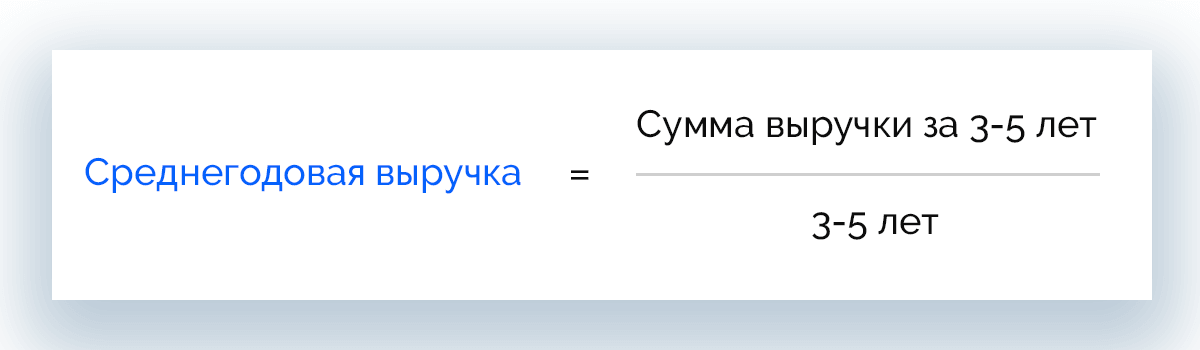

Средняя выручка

Средняя выручка рассчитывается в основном для мониторинга динамики продаж в разных периодах и понимания, насколько эффективно осуществляется реализация товаров и/или услуг.

Средняя выручка = Общая выручка / Число проданных товаров

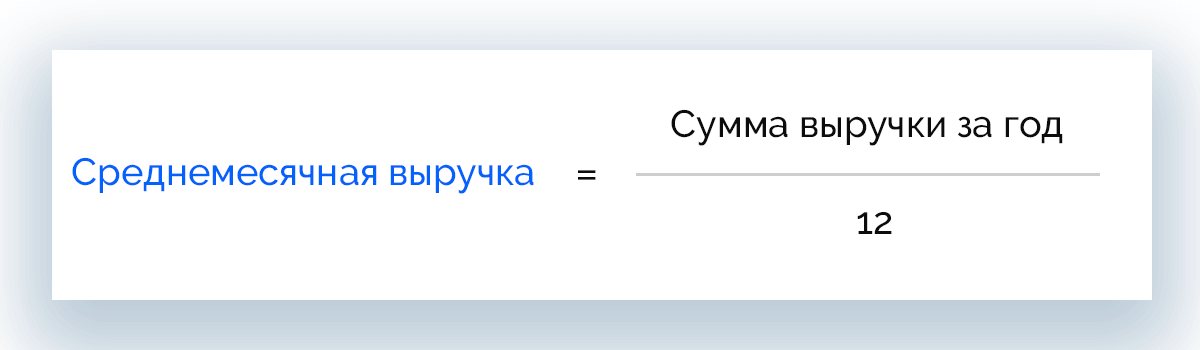

Также рассчитывают среднемесячную и среднегодовую выручку по следующим формулам:

Среднемесячная выручка = Сумма выручки за год / 12

Среднегодовая выручка = Сумма выручки за 3-5 лет / 3-5 лет

Последние два расчета дают понимание о том, будут ли продажи эффективными в долгосрочной перспективе.

Различия между выручкой, доходом и прибылью

Многие считают синонимами понятия «выручка», «доход» и «прибыль». Эти термины хоть и неразрывно связаны, не являются одним и тем же, а имеют массу принципиальных различий.

Основные отличия выручки от прибыли и дохода удобно представить в виде таблицы.

Деньги от продаж по основному направлению деятельности предприятия

Доход = Выручка + Все поступления, которые влияют на размер капитала

Прибыль = Доход – Издержки

Всегда больше или равна 0

Всегда больше или равна 0

Может быть отрицательной

Может быть реальной и потенциальной

Может быть реальным и потенциальным

Показывает, насколько эффективна основная деятельность

Показывает, насколько эффективно работает организация в целом

Служит конечным результатом работы компании

Деньги или имущество

Основной источник формирования внутренних финансовых ресурсов предприятия

Имеет отношение к физическим и юридическим лицам

Учитывает все расходы организации

Взаимосвязь выручки и видов прибылей

Выручка лежит в основе различных видов прибыли и служит одним из основных показателей результативности работы компании. Рассмотрим возможные взаимосвязи.

- Маржинальная прибыль – составляет разницу между выручкой и переменными расходами и показывает, насколько эффективно реализуются товары и услуги.

- Операционная прибыль – рассчитывается как маржинальная прибыль минус постоянные расходы, отражает эффективность основного вида деятельности предприятия.

- Прибыль до налогообложения – это операционная прибыль за вычетом внереализационных расходов. Именно к последним относятся неустойки, штрафы, издержки на проведение финансовых операций и пр.

- Чистая прибыль – конечный финансовый результат, образуется путем вычета всех затрат из выручки компании.

Выручка в бухгалтерской отчетности

Выше в статье уже было сказано, что бухгалтерский учет понимает под выручкой только доход, полученный в результате основной деятельности компании. Все остальные финансовые поступления фиксируются в рамках других статей доходов.

Выручка по стандартам МСФО и РСБУ

Отражение выручки в бухучете согласно стандартам МСФО и РСБУ происходит по-разному в зависимости от критерий ее признания. Так, в России этот вопрос в национальном масштабе регулирует норматив ПБУ 9/99, в международном – IFRS 15.

Существует ряд условий, при выполнении которых в бухучете признается выручка:

- компания, согласно договору, имеет законное право на получение выручки;

- размер выручки фиксирован;

- своевременно отгружен товар или оказана услуга;

- реализация товара или услуги служит основанием для роста экономических выгод предприятия;

- можно просчитать расходы на реализацию услуги или товара.

Если любое из этих условий не выполняется, по бухгалтерским документам вместо выручки будет признана кредиторская задолженность.

Процесс признания выручки в МСФО включает 5 шагов:

- Признание коммерческого соглашения с прописанными условиями предоставления услуг или поставки товаров, а также их оплаты.

- Фиксация обязательств, которые предстоит выполнить в рамках контракта.

- Фиксация договорной стоимости.

- Перераспределение на обязанности к выполнению стоимости каждой договорной операции.

- Признание выручки по факту выполнения каждой операции.

Договоры с отсрочкой оплаты в МСФО и РСБУ учитываются по-разному.

- МСФО – применяется метод дисконтирования, согласно которому договоры приравниваются к финансовым соглашениям.

- РСБУ – применение метода дисконтирования не практикуется.

Отражение общей выручки в бухгалтерских документах:

- МФСО – отчет о прибылях и убытках, в млн рублей;

- РСБУ – отчет о финансовых результатах, в тыс. рублей.

Выручка в консолидированном балансе

Консолидированный баланс сводят преимущественно крупные предприятия, которым присуща сложная структура капитала. В этом документе выручка отражается не только общей суммой, но также расписываются доходы с каждого источника получения прибыли, например:

- розничная продажа энергоресурсов;

- оптовая продажа энергоресурсов;

- розничная продажа мощностей;

- оптовая продажа мощностей;

- продажа горячей воды;

- прочая выручка.

Благодаря подробным данным можно определить направления, которые приносят компании большую часть дохода.

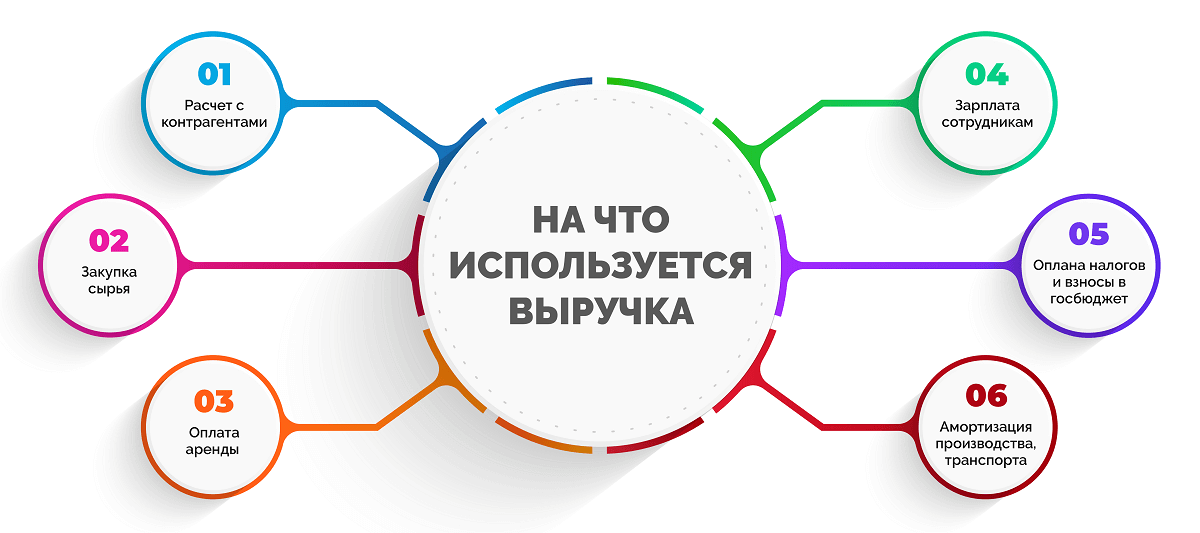

На что используется выручка

Получение выручки – одновременно завершение одной операции и начало целого ряда распределительных процессов. Компании используют доходы на формирование собственного капитала, а также:

- расчет с контрагентами;

- закупку сырья, материалов, комплектующих, запчастей, энергоресурсов для ведения основной деятельности;

- оплату аренды и коммунальных платежей;

- выплату зарплаты сотрудникам;

- оплату налогов и взносов в государственный бюджет;

- амортизацию производства, транспорта.

Все это достигается путем своевременного получения выручки. Если по какой-то причине получение вырученных средств задерживается, компания может потерпеть убытки.

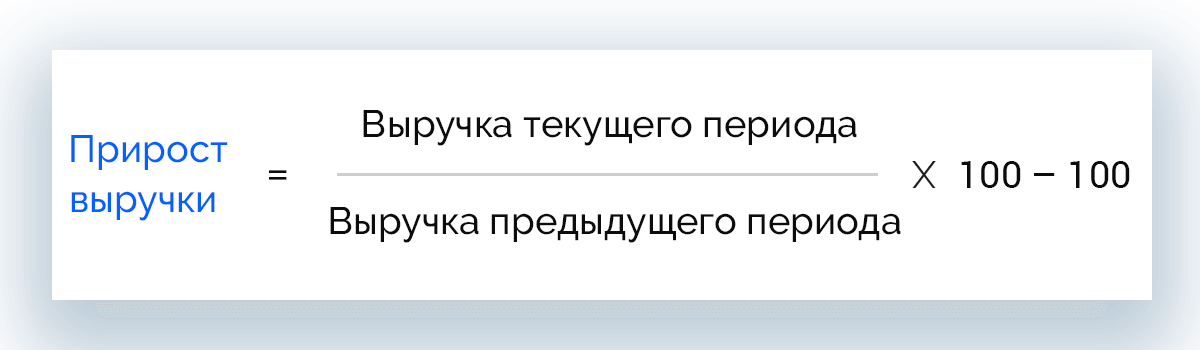

Анализ выручки

Отслеживая показатель выручки, можно оценить эффективность работы компании, ее полезность для региональной и даже национальной экономики. При росте общей выручки можно сделать вывод о востребованности товаров или услуг, реализуемых предприятием.

Для мониторинга динамики выручки применяют горизонтальный анализ, в рамках которого показатели сравниваются по периодам.

Также анализируют прирост выручки, который рассчитывают по формуле:

Прирост выручки = Выручка текущего периода / Выручка предыдущего периода * 100 – 100

В данном случае динамика может быть положительной или отрицательной.

Структурный анализ

Структурный анализ обычно проводится после горизонтального и предполагает определение удельного веса прибыли и издержек в общей массе доходов. При этом базой для расчета может служить выручка или совокупные доходы. Определяют:

- валовую прибыль;

- прибыль от продаж;

- чистую прибыль.

В качестве дополнительных параметров рассчитывают:

-

коэффициент достаточности выручки для компенсации издержек на поддержание деятельности компании:

Кдв = Выручка / (Себестоимость продаж + Коммерческие расходы + Управленческие расходы)

коэффициент операционного риска – позволяет оценить влияние накладных расходов:

Кор = Валовая прибыль / Чистая прибыль

Оптимально, чтобы этот коэффициент был меньше 2,5. Если значение превышает 5, это говорит о критически высоких затратах.

Внутренний анализ

Внутри организации выручка рассчитывается более детально. Чаще определяют:

- общую выручку;

- среднюю выручку;

- предельную выручку.

На основании полученных данных проводится подробный внутренний анализ доходов, устанавливается точка безубыточности, составляется план производства, определяется, насколько целесообразно увеличивать выпуск товаров.

Анализ взаимосвязи выручки и прибыли

Выручка и прибыль неразрывно связаны, но о прямой зависимости этих величин говорить не приходится, поскольку имеет место т. н. эффект операционного рычага. Речь о следующем: когда растет выручка, прибыль растет еще интенсивнее. Это связано с присутствием постоянных расходов компании в структуре затрат.

Рассчитывается как соотношение валовой маржи и прибыли предприятия.

Эффект рычага показывает, на сколько вырастет прибыль при росте выручки на 1%.

Обязательный аудит

Компании подлежат обязательному аудиту при следующих условиях:

- организация является акционерным обществом;

- организация является государственной и занимается решением масштабных задач либо осуществляет специфическую деятельность;

- проводятся торги с участием ценных бумаг;

- годовая выручка превышает 400 млн рублей;

- балансовые активы предприятия составляют 60 млн рублей на конец года.

Причины снижения выручки

Нередко компании сталкиваются с проблемой снижения выручки. Рассмотрим главные причины, по которым предприятии теряют доход.

- Договоры с клиентами заключены или продлены неверно.

- Не соблюдаются пункты контракта, связанные с качеством и ассортиментом товара, объемом поставок, сроками отгрузки.

- Клиенты отказываются от новых поставок из-за избытка товара на складах.

- Нарушения и ошибки при проведении расчетов с контрагентами.

- Плохо изучен покупательский спрос.

- Плохое исследование рынков сбыта.

- Отсутствие запасов продукции.

- Реализация товаров с истекшими сроками годности.

- Невыполнение заказов повышенной срочности.

- Неквалифицированные или пассивные маркетологи.

- Непродуманная реклама.

Способы увеличения выручки

Повысить выручку компания может, если будет:

- улучшать качество продукции и наращивать объемы, готовые к отгрузке;

- рационально задействовать площади, мощности, материалы;

- сдавать в аренду или продавать неиспользуемые материальные активы, оборудование;

- контролировать диверсификацию производства;

- стимулировать рост рыночных показателей;

- снижать себестоимость единицы продукции;

- снижать внепроизводственные расходы и потери;

- увеличивать производительность труда персонала;

- внедрять инновации и повышать технологический уровень производства.

Часто задаваемые вопросы

Составляется прогноз по итогам выручки за прошлые периоды и фактических продаж. Учитываются также различные факторы влияния: инфляция, спад/расширение производства, колебания спроса и т. д.

Объем выручки – это понятие, которое включает все финансовые требования компании к клиентам (как оплаченные, так и неоплаченные) за определенный период.

Самый простой способ – специальные сайты, которые платно предоставляют информацию о финансовых показателях компаний. Для этого на сайте нужно указать название или ИНН предприятия. В отношении розничных магазинов хорошо работает вариант подсчета среднего чека. В этом случае нужно совершить покупку в конце рабочего дня и узнать, сколько чеков было пробито за день (порядковый номер покупателя указывается в чеке). Умножив это число на сумму среднего чека, можно узнать примерную выручку магазина, а затем при необходимости подсчитать его прибыль.

Простыми словами прибыль – это чистые деньги, которые получает предприятие в результате своей работы. Обычно падение этого показателя связано с высокой себестоимостью товаров или услуг. Снизить ее можно путем закупки более дешевых (но не уступающих по качеству) материалов, комплектующих, сырья.

4 основных показателя выручки — за чем следить в первую очередь.

Многие клиенты, которые к нам обращаются за продвижением, не совсем понимают, почему конечная выручка с бизнеса определяется такими вещами, как конверсия, «возращаемость» клиентов, и т.д.

На самом деле, для того чтобы повысить выручку предприятия, достаточно отследить всего четыре показателя, и в будущем работать с каждым — по очереди, или параллельно. Существует масса нюансов, и далее по тексту они не будут учтены — всё-таки, статья несёт ознакомительный характер. Достаточно будет, если вы просто задумаетесь над обозначенными понятиями. В дальнейшем, будут публиковаться материалы на более конкретные темы, с учетом специфик работы разных рынков, разных направлений, и с разных точек зрения.

Итак, 4 главных показателя:

- Количество обращений (лиды). Количество обращений это не количество «что-то услышивших» или зашедших на сайт, а именно обращений, типа «Расскажите по-подробнее», звонки, или онлайн заявки.

- Конверсия обращений в покупателя. Так скажем, «дожим» до перевода денег в кассу. Рассчитывается в процентах, в формуле ниже считается как цифровое значение (5%=0.05, 10%=0.1, и т.д.). Если клиент сам зашел на сайт, сам оформил заказ, и сам перевел деньги, предполагается, что «дожал» клиента сайт.

- Средний чек. Вырученная сумма деленная на количество сделок.

- Средняя частота покупки от одного клиента. Смотрим, сколько раз каждый клиент что-то купил, складываем эти показатели, делим на количество клиентов.

Для примера, рассмотрим задачку.

Есть гипотетическая фирма, торгующая, скажем, воздухом из квартиры, в которой жил Киркоров . Одна банка — 15000 рублей. Фирма запустила сайт, разместилась на бесплатных площадках, типа avito, irr, форумы, и т.д. Плюс реклама в местные газеты. В итоге, за январь 2013 года к ним позвонили или заказали звонок с сайта 1000 человек. Менеджером на телефоне у них была девочка-студентка, которая до этого продажами не занималась, но голос был мил, и ей удалось «уломать» 40 клиентов, каждый из которых купил по одной банке. Еще 10 человек сами оформили заказ через сайт, выслали предоплату, и получили свои покупки. Кроме непосредственно банок в продаже ничего не было, и каждый клиент покупал по одной банке на пробу — посмотреть, не обманывают ли. После покупки и хвастовства перед друзьями, все как один крутили пальцем у висков, и покупать еще одну банку никто не осмелился, хоть и очень хотелось.

Что мы имеем в итоге с точки зрения выручки?

1000 обращений × 5% конверсии (пропорция 100×50/1000) × 15000 среднего чека × 1 = 750 тыс. 1000 × 0.05 × 15000 × 1 = 750000

В феврале, фирма запустила контекстную рекламу в яндексе, и на всех бесплатных площадках воспользовалась платными услугами (размещения объявления в топе, подсвечивание объявления, баннер на форумах, и т.д.). Проверили студентку, схватились за голову, указали на слабые (катастрофические) ошибки, попросили не материться на клиентов. Наняли дизайнера, который нарисовал автограф Филиппа Бедросовича, и добавили к ассортименту еще одну банку с воздухом, но уже за 30 тысяч. Заплатили некую сумму Малышевой , и она в своей программе рассказала, почему такая банка лечит рак. Что получили в отчете на февраль?

Количество обращений увеличилось не намного — с тысячи до тысячи ста. Все-таки делалось все это, практически, на коленке, и как следует проработать момент не далось. Менеджер по продажам тоже не до конца уяснила свои слабые стороны — все мы люди, и иногда крепкие слова все-таки проскакивали. Но прирост покупателей все же был — они увеличились за февраль до 60. Задумка с автографом практически провалилась, всего пару человек купили такой «VIP», поэтому средняя сумма чека увеличилась до 16 тысяч. Малышевой многие доверяют, скептики поутихли, и некоторые покупатели возвращались за дополнительными банками для родственников, средняя частота покупок с клиента увеличилась до 1.2 покупок в месяц. Что получается?

1100 обращений × ≈5.5% конверсии × 16000 среднего чека × 1.2 покупок

Как видим, разница в показателях практически мизерная в локальном аспекте. Десятые, буквально. Считаем:

1100 × 0,055 × 16000 × 1.2 = ≈1, 16 млн

1,16 млн! Против 750 тыс. Практически, в два раза. С двукратным увеличением любого из показателя, объем выручки вырастет точно в два раза.

Например, в феврале все силы бросили на количество лидов, все остальное оставили, пока что, в покое. Хорошо проработали контекст, увеличили количество площадок, нашли информационных партнеров. Увеличили количество обращений до 2000.

2000 × 0.05 × 15000 × 1 = 1500000

Все эти примеры и показатели далеки от реальных аспектов. В работе появляются еще всяческие нормы списаний, нормы возвратов, и т.д. А также существует проблема сохранения предыдущих позиций. Показатели высчитываются в месяц, и не суммируются. То есть чтобы в феврале получить 2000 обращений, нужно для начала получить те 1000 с прошлого месяца, а потом еще 1000. В идеале (в перспективе), чтобы за каждым показателем следил и увеличивал его отдельный сотрудник, а в некоторых крупных фирмах создаются для таких целей целые отделы.

И, конечно же, все эти примеры и расчеты вытекают из одного, главного принципа любого маркетинга — «Что не считаем, на то не можем повлиять». Если в бизнесе количество звонков в месяц обозначается как «Нуу, звонят иногда», а рекламный бюджет планируется «Разместимся в газетах, народ попрет», то и в итоге выхлоп от вложений будет казаться неутешительным — даже если, казалось бы, всё сделали правильно.

Надеюсь, статья оказалась хоть чем-то полезной. Если захотите обсудить какие-то моменты, или есть комментарии и пожелания, пишите мне на mp@oridis.ru . Буду рад пообщаться.

Максимилиан Привезенцев, менеджер отдела продаж

Выручка: формулы расчета и подробные примеры

Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте. Присоединяйтесь! Даже Твиттер есть.

О чем вы узнаете:

- Что такое выручка от продаж

- В чем разница между выручкой и прибылью

- В чем разница между выручкой и доходом

- Виды выручки от реализации

- Формулы для расчета выручки

- Методы расчета выручки

- Для чего при планировании определять выручку от продаж

Создание любых коммерческих проектов подразумевает получение определенного дохода. К одному из базовых показателей дохода относится выручка. В нашей статье мы расскажем об этом понятии.

Понятие выручка от продаж

Выручка от продаж — это доход, который был получен в результате продажи товаров или услуг, без вычитания себестоимости. Т.е. выручка определяется на основании итоговой стоимости, по которой была осуществлена продажа.

Можно сделать вывод, что большая выручка, не является показателем эффективности и рентабельности конкретного проекта, при этом она считается основным показателем, который позволяет составить представление об организации.

Легко автоматизировать анализ выручки можно с программой Class365. Она формирует отчеты о прибыли и убытках, позволяет анализировать продажи по разным факторам и контролировать остатки денежных средств. Попробовать в работе полный функционал программы Class35 можно прямо сейчас >>

В чем разница между выручкой и прибылью

Выручка и прибыль являются категорически разными понятиями. Выручка состоит из прибыли и себестоимости. Чтобы понять, как рассчитать саму прибыль, необходимо знать формулу формирования цены:

Цена = Себестоимость продукции + Наценка продавца.

Прибыль = Наценка (она выступает в роли источника прибыли) * Количество проданных товаров.

Выручка = Цена * Количество проданных товаров.

Таким образом формула прибыли выглядит следующим образом:

Прибыль = (цена — себестоимость товаров) * количество проданной продукции = выручка — общая сумма себестоимости.

Стоит учитывать, что себестоимость продукции подразумевает только затраты на ее создание, но в реальности необходимо учитывать также расходы на рекламу, продвижение, аренду и т.д.

В чем разница между выручкой и доходом

Рассмотрим на примере, что такое доход.

Ваше производство изготовило 50 единиц продукции и продали их по 125 рублей. В таком случае выручка составляет 6250 рублей. Но эта сумма не является доходом, т.к. себестоимость одной единицы товара была 45 рублей, а значит общая сумма = 2250.

Также при реализации были такие затраты как:

- Управленческие — 215 рублей;

- Коммерческие — 465 рублей.

Получается, что прибыль от реализации этих товаров = 6 250 — 2 250 — 215 — 465 = 3 320.

Но, полученная прибыль, не является показателем доходов организации. Например, владелец имея свободные денежные средства мог принять решение инвестировать их в какой-либо проект, с условием получения определенного процента от прибыли. По итогам совершенных действий, он получил 1500 рублей, а общий доход организации составил 4 820 рублей.

По международным стандартам финансовой отчетности доход организации определяется из трех направлений:

- Коммерческое;

- Финансовое;

- Инвестиционное.

Запусти готовый

Интернет-магазин за 1 день!

Без вложений в разработку!

Получи полную автоматизацию:

Интернет-магазин — Касса — Курьерская доставка

в одном простом решении!

Виды выручки от реализации

Выручка от реализации товаров может быть двух видов, рассмотрим их.

Валовая выручка от реализации

Валовая выручка — это сумма денежной выручки организации от продажи товаров, работ или услуг, а также реализованных материальных ценностей в отчетном периоде.

Чистая выручка от реализации

Чистая выручка — валовая выручка минус НДС, скидки, стоимость товаров возвращенных покупателями, акцизные налоги.

Удобно вести подсчет выручки в товароучетной программе или с помощью ПО для онлайн-кассы. Попробуйте вести учет в товароучетной программе Class365 прямо сейчас >>

Формулы для расчета выручки

В статье мы рассмотрим 5 формул расчета выручки с примерами.

Выручка от продаж: формула и пример расчета

Стандартная формула расчета выручки от реализации продукции выглядит следующим образом:

Где В — сумма всей выручки ;

Ц — цена конкретного товара или услуги с учетом НДС;

К — количество проданных единиц товара

- Кабачки 3 кг, по цене 50 рублей килограмм;

- Бананы 7 кг, по цене 60 рублей килограмм;

- Виноград 2 кг, по цене 130 рублей за килограмм;

- Картофель 13 кг, по цене 15 рублей за килограмм.

Если продавец, решил поднять цены на продукцию в течении рабочего дня, то необходимо рассчитать количество проданных товаров по одной цене, затем по другой. После этого суммы складываются.

Среднемесячная выручка: формула и пример расчета

Чтобы рассчитать среднемесячную выручку, необходимо общую выручку за расчетный период, разделить на количество месяцев в нем.

Выручка предпринимателя Евгения за 12 месяцев составила 1,5 миллиона рублей, зная это, мы можем рассчитать среднемесячный показатель: 1 500 000 / 12 = 125 тысяч рублей.

Выручка: формула расчета по балансу и пример расчета

В некоторых случаях необходимо рассчитать выручку на основании остатков продукции на складе и стоимости товаров, закупленных в этом месяце. Это называется — расчет выручки по балансу.

Формула расчета выручки по балансу:

Осн1- общая стоимость продукции, которая расположена в торговом зале и на складе в первый день месяца;

3 — закупленные товары;

Осн2 — общая стоимость продукции, которая имеется в последний день месяца.

1 сентября у Евгения на складе и в торговом зале хранилось продукции на общую сумму 175 400 рублей. За месяц он совершил закупки на сумму 213 700 рублей.

В конце последнего дня месяца общая сумма оставшихся товаров составила 113 357 рублей. Тогда получается, что выручка по балансу за сентябрь = 175 400 + 213 700 — 113 357 = 275 743

Как рассчитать среднегодовой объем выручки для банков

Иногда предприниматель должен предоставить расчет своей выучки в финансовую организацию, а именно в банк, по их требованию. Это может быть необходимо как при выдаче кредита, так и обычной карты.

Банкам достаточно показателей за последний два года.

Рассмотрим расчет на основании данных по выручке за каждый квартал в течении последних двух лет:

1 квартал 2018 г — 213 000;

2 квартал 2018 г — 176 000;

3 квартал 2018 г — 241 000;

4 квартал 2018 г — 274 000;

1 квартал 2019 г — 311 000;

2 квартал 2019 г — 291 000;

3 квартал 2019 г — 337 000;

4 квартал 2019 г — 342 000.

Получается, что за два года выручка составила — 2 миллиона 185 тысяч рублей, разделив ее на два, мы получаем, что среднегодовая выручка = 1 092 500 рублей.

Формула темпа роста выручки

Также существует формула для вычисления темпов роста выручки , который определяется процентами.

Расчет представляет собой отношение выручки в текущем периоде к выручке за предыдущий период.

ТРВ- темп роста выручки;

В2- выручка за текущий период;

В1 — выручка за предыдущий период.

Например, Евгений заработал за текущий квартал 274 000 рублей, а за предыдущий 213 000 рублей, тогда получается, что ТРВ = 274 000 / 213 000 * 100%=128,7%.

При благоприятных условиях, этот показатель будет расти, в случае его снижения, необходимо принятие мер, для увеличения эффективности.

Методы расчета выручки

На сегодняшний день, существует два метода расчета выручки, при использовании которых, показатели могут отличаться.

Кассовый метод расчета

Применяется в основном средним и малым бизнесом и подразумевает подсчет выручки по фактически полученным средствам наличным/безналичным способом или даже авансом.

Но стоит помнить, что в ситуациях, когда товар отпускается с отсрочкой, выручка будет учитываться только после получения денежных средств продавцом.

Метод подсчета по отгрузке

Если продажи осуществляются в долг, то применяется метод подсчета выручки по отгрузке, который подразумевает расчет выручки с учетом будущих платежей.

В этой ситуации подсчету подлежит отгруженная продукция, а не полученные денежные средства.

Данный способ в основном используется крупными компаниями. Законодательство РФ позволяет использовать оба варианта, но учитывая нестабильную экономическую ситуацию, рекомендуется использовать кассовый метод расчета выручки.

Анализ по любому методу подсчета выручки легко осуществить с товароучетной системой от Class365. Она формирует отчеты о прибыли и убытках, позволяет анализировать продажи по разным факторам и контролировать остатки денежных средств. Попробовать в работе полный функционал программы Class365 можно прямо сейчас >>

Для чего при бизнес-планировании определять выручку от продаж

Для эффективного функционирования компании, необходимо как анализировать, так и планировать выручку. Это связано с некоторыми факторами:

- выручка один из показателей эффективности компании;

- объемы выручки и реализуемых товаров — показатели рентабельности конкретного проекта;

- выручка является показателем финансовой устойчивости организации, например, возможность своевременной выплаты зарплаты сотрудникам;

- это основа предприятия работающего без убытков;

- выручка-показатель на основании которого формируется прибыль.

Работа любой компании невозможна без выручки. Мало ее просто получать, необходимо анализировать структуру, выделять показатели «прибыль» и «доход», и тогда вы сможете оценить реальную эффективность организации.

Автоматизируй магазин

и запусти продажи

в одной программе!

- Кассовая программа

- Складской учет

- Готовая Система лояльности

- Готовый Интернет-магазин в подарок!

Начать работу Консультация специалиста

по внедрению в подарок!

- Покажем как всё работает, ответим на

любые вопросы! - Поможем: настроить кассу и заполнить

остатки за 1 день! - Подключим готовый интернет-магазин в

подарок! - Расскажем о вас всему миру, в разделе

Кейсы на нашем сайте!

Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте. Присоединяйтесь! Даже Твиттер есть.