13. расчет форвардных валютных курсов

Теоретически в срочных сделках форвардные и кассовые курсы должны совпадать. Однако на практике это случается редко. Происходит это из-за того, что процентные банковские ставки отличаются друг от друга в разных странах, а также зависят от вида валюты. В результате, доходы от долларовых вкладов в американских банках будут отличаться от доходов, получаемых в европейских или азиатских банках.

В основе расчета форвардной стоимости продаваемой валюты лежит текущий кассовый курс, который корректируется с помощью прибавления или вычитания определенной суммы, величина которой зависит от разницы в процентных банковских ставках.

Эти суммы, прибавляемые или вычитаемые из кассового курса, называются форвардными очками (форвардной маржой). Форвардный валютный курс (F) определяется по формуле:

где S – кассовый, текущий валютный курс; Т – форвардные валютные очки.

Если курс форвард выше курса спот, он будет равен сумме курса спот и форвардной маржи, которая в данном случае называется премией:

Если курс форвард ниже курса спот, он представляет собой курс спот, из которого вычтена форвардная маржа, называемая в данном случае дисконтом.

Принцип надбавок и скидок к валютному спот-курсу заключается в следующем:

· банки объявляют различную процентную ставку в зависимости от срока сделки и от вида (национальной принадлежности) валюты, а также от характера сделки;

· по депозитным сделкам, т.е. когда производится инвестирование средств, назначается более низкая процентная ставка (ставка спроса).

· при получении займа (банк кредитует своего клиента) – процентная ставка более высокая (ставка предложения).

В некоторых средствах информации эти ставки указываются как ставки привлечения/размещения.

Допустим, на определенную дату опубликованы данные о процентных ставках на ряд основных валют в иностранных банках на срок один и три месяца (табл. 13.1). Рассчитываем форвардные очки.

Годовая процентная ставка

Форвардные очки – это только отражение различия в процентных ставках.

Они являются показателями того, какими будут кассовые курсы валют в момент окончания срока контракта, т.е. в момент фактической передачи валюты покупателю. Поэтому,

несмотря на стабильность курса многих твердых валют, они на форвардном рынке котируются ниже своего номинала.

Валюта, на которую назначена низкая процентная ставка, будет продаваться или покупаться с надбавкой за валюту, на которую установлена более высокая процентная ставка. И наоборот, валюта, на которую назначена высокая процентная ставка, будет покупаться/продаваться со скидкой.

Зная относительную разницу процентных ставок, можно определить, должна ли на форвардном рынке валюта быть куплена или продана со скидкой или надбавкой.

При расчете разницы процентных ставок, т.е. разницы между ставкой спроса и ставкой предложения, необходимо помнить, что банк котирует и совершает сделки по наиболее для него выгодным курсам (ценам). Так, например, через месяц разница процентных ставок между японской йеной и долларом США составит 1,63 % (10,06 – 8,43) в пользу йены. Следовательно, через 1 месяц японская йена будет продаваться (покупаться) со скидкой по отношению к доллару США.

Если взять соотношение процентных ставок двух других валют – евро и швейцарского франка на срок три месяца, то окажется, что швейцарский курс ниже на 0,42 % (8,25 – 8,67), и поэтому швейцарский франк через три месяца будет продаваться (покупаться) с надбавкой по отношению к евро.

Для вычисления курса форвардной валютной сделки необходим расчет форвардных очков, который производится по формуле, позволяющей разницу годовых процентных ставок перевести в разницу процентных ставок на период форвардного контракта:

где N – количество форвардных очков валюты (N = 0,0001 (0,01) = 1 очко); S – кассовый курс валюты; t – число дней в периоде, предусмотренное контрактом; 360 (365) – продолжительность года; – разность процентных ставок валют, которая берется по модулю, т.е. без знака.

При использовании формулы (13.4) необходимо помнить, что общая формула для валютного курса:

Основа квоты/Валюта квоты.

При использовании формулы (13.4)

· для английского фунта и других валют стран Британского содружества продолжительность года исчисляется в 365 дней, продолжительность месяца – 30 дней,

· а в остальных случаях – 360 дней, 31 день соответственно.

Наиболее общепринятые сроки платежа по форвардным сделкам – один, два, три, шесть и двенадцать месяцев, называемые стандартными. Другие сроки платежа являются нестандартными. Сроки платежа, меньшие месяца (например, одна неделя), называются – шорт (краткосрочный форвард).

Определенные затруднения могут возникнуть в подсчете форвардных очков при подстановке данных в формулу форвардных очков (13.4).

Для упрощения этой задачи предлагается следующая схема обозначения используемых данных:

Кассовый курс валюты (основа квоты/валюта квоты)

Калькулятор форвардных курсов

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление. Английская версия данного соглашения является основной версией в случае, если информация на русском и английском языке не совпадают.

- Зарегистрируйтесь БЕСПЛАТНО и получите:

- Уведомления в реальном времени

- Дополнительные функции в портфеле

- Настраиваемые графики

- Полную синхронизацию с мобильным приложением

Валютный форвард

Валютный форвард является простым и наиболее распространенным инструментом хеджирования, который позволяет зафиксировать курс покупки или продажи валюты на будущую дату. Существует две разновидности валютного форварда:

Поставочный валютный форвард – соглашение между сторонами о купле/продаже определенного объема валюты по фиксированному (форвардному) курсу на определенную будущую дату.

Беспоставочный или расчетный валютный форвард отличается от поставочного тем, что в конце срока стороны не обмениваются платежами в разных валютах, а одна из сторон выплачивает другой стороне разницу между сложившимся валютным курсом и форвардным курсом, направление платежа при этом определяется знаком указанной разницы.

Покупатель форварда (покупатель валюты) получает прибыль если курс на дату расчетов оказался выше форвардного курса и убыток, если курс на дату расчетов оказался ниже форвардного курса.

Пример 1. Текущий курс равен 65. Импортер закупает у поставщика товар за валюту и заключает контракт на продажу по рублевой цене с оплатой через месяц. Компания заключает с брокером месячный форвард на покупку валюты по курсу 65.50. Через месяц курс равен 68.

Поставочный форвард : компания покупает валюту по курсу 65.5.

Расчетный форвард : компания получает выплату в размере 2.5 руб. на 1 доллар и конвертирует валюту по текущему курсу 68, в результате эффективный курс покупки валюты равен 68-2.5=65.5.

Пример 2. Текущий курс равен 65. Компания заключает с брокером месячный форвард на продажу валюты по курсу 65.50. Через месяц курс стал равен 62.

Поставочный форвард: компания продает валюту по курсу 65.50.

Расчетный форвард: компания получает выплату в размере 2.50 руб. на 1 доллар и конвертирует валюту по текущему курсу 68, в результате эффективный курс покупки валюты равен 68-2.5=65.5.

Заключение форварда предполагает возникновение обязательства у компании купить или продать валюту по фиксированному курсу (для поставочного форварда), или получить или уплатить курсовую разницу (для расчетного форварда) вне зависимости от того, какой сложится курс на момент погашения форварда. В результате даже при благоприятном в условиях обычной деятельности изменении валютного курса обязательства по заключенному форварду все равно подлежат исполнению на ранее оговоренных условиях. КИТ Финанс Брокер требует внесения денежного обеспечения для обеспечения исполнения другой стороной своих обязательств.

Форвардный курс

Валютный курс представляет собой цену валюты, для тех случаев, когда её поставка будет выполнена к оговоренному сроку. В качестве примера рассмотрим возможные действия импортера, которому необходима определенная сумма в долларах США, чтобы произвести оплату через три месяца. Импортер, естественно, стремиться к тому, чтобы форвардный валютный курс понизился. Поэтому в своих действиях он исходит от желаемой цели.

Как импортеры стремятся использовать к своей выгоде форвардный курс?

Каким образом может действовать импортер, намереваясь через три месяца внести оплату за поставки по действующему договору в долларах:

- Срочно поменять евро на доллары, а полученную сумму разместить на рассчитанном на трехмесячный срок депозите в американском банке.

- Разместить соответствующую сумму в евро на трехмесячном депозите в европейском банке. А потом приобрести необходимую сумму в долларах.

Импортер, проявляющий опасения в отношении повышения курса валюты, стремится подстраховаться, хеджировать риски. Он запрашивает у банка требуемую сумму, которая будет предоставлена в срок, близкий к тому, когда понадобится совершить платеж. Форвардный курс при совершении такой сделки вполне может оказаться превышающим спот-курс. Как правило, такое превышение приравнивается к разнице между банковскими ставками между котируемой валютой и контрагентной в пользу последней. Действия импортера приведут к дополнительным затратам, зато степень рисковости сделки заметно понизится. Если импортер не опасается повышения курса, то он может себе позволить отказаться от подстраховки.

Какими способами банки определяют форвардный курс?

Банковской практике присущи два способа определения обменного курса при совершении форвардных сделок:

- Swap. Наиболее распространенный способ для межбанковского рынка. Чтобы не зависеть от превратностей спот-курса, банковский сектор предпочитает заключать сделки, ориентируясь на получение прибыли более стабильным образом. Ему лучше получать премию или дисконт, так как их величина представляется более стабильной. Когда будет совершаться сделка, величину дисконта или премии вычтут или прибавят, в зависимости от сложившегося курса.

- Outright. Форвард курс в этом случае будет обозначен посредством цифрового целого выражения.

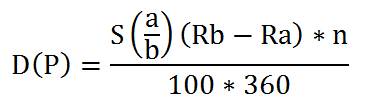

Определение премии или дисконта выполняется следующим способом. Отталкиваются при этом от уровня сложившихся банковских ставок по депозитам. Оперируют следующими показателями:

- дисконта (D) или премии (P);

- процентной ставки (Ra) по депозитам в валюте a;

- процентной ставки (Rb) по депозитам в валюте b;

- курса спот (S);

- сроком форвардной сделки (n).

Для определения дисконта (премии) использует такая формула форвардного курса:

Биржевые бюллетени неизменно размещают необходимую информацию о курсе для проведения форвардных сделок, ориентированных на различные сроки. Для проведения расчетов используются процентные ставки ЛИБОР (Лондонская межбанковская ставка предложения). Сопоставив, насколько выгодным окажется провести размещение инвестиций для внутреннего или международного рынка, умножаем на спот-курс пропорцию процентных ставок и получаем форвардный курс валюты.

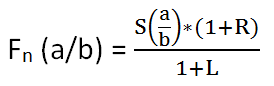

Какие данные нужны для самостоятельного расчета?

Проводя форвардную сделку, соответствующий курс просчитывают исходя из таких данных:

- ставки ЛИБОР (L);

- текущего спот-курса (Sа/b);

- срока сделки(n);

- процентной ставки внутреннего межбанковского рынка (R).

Искомая формула форвардного курса выглядит так:

Достаточно часто при заключении форвардных контрактов возникают ситуации, когда выполнение валютных платежей не совпадает по срокам с установленным стандартом. О таких контрактах принято говорить, как о сделках с ломаной датой. Такие операции рассматриваются в качестве менее ликвидных, чем со стандартным сроком. Поиск контрагента окажется несколько затрудненным. Срок сделки с ломаной датой рассматривают как промежуточный между двумя ближайшими стандартными. Исходя из этого, рассчитывается форвард-курс.

Заключение

При проведении форвардных сделок дилеры предпочитают иметь со своп ставками (форвардной маржой). Причины такого предпочтения прозаичны:

- своп-ставка, по большей части, не изменяется, чего никак не скажешь о курсах спот, которые не могут избежать серьезных колебаний;

- заключение немалого числа сделок предусматривает использование именно размера форвардной маржи, а не ориентацию на форвардный курс.

Сделки, заключаемые с использованием форвардных ставок, полагаются наиболее ликвидными в отношении таких валют (в порядке убывания) как американский доллар, британский фунт стерлингов и евро. Достаточно популярно также использование швейцарского франка и японской иены.

Все самое лучшее от Академии

только нашим подписчикам