Закрытые паевые фонды

Инвестиции в паевые фонды (ПИФ) дают возможность вложиться практически в любой класс активов (акции, облигации, золото, недвижимость), имея на руках небольшую сумму. В России действует 1 800 ПИФов, из которых для неквалифицированного инвестора доступна треть.

Закрытый паевой фонд (ЗПИФ) — это финансовый инструмент, который позволяет в складчину с другими пайщиками разместить деньги в потенциально выгодный проект, но без возможности принять в нем участие на более поздней стадии. Новые инвесторы могут в него входить, только перекупая долю у прежних пайщиков. Чаще всего речь об объекте недвижимости.

На практике это означает, что число паев (долей) и пайщиков (инвесторов) не может меняться без специального решения общего собрания. Неквалифицированным инвесторам чаще всего для инвестиций предлагают объекты коммерческого назначения вроде склада или магазина. То есть прохождение теста дает возможность стать через фонд владельцем доли в одном из них.

Главные особенности ЗПИФов для «неквалов»

Из тех 200 фондов, что доступны без квалификации, три четверти — это как раз фонды недвижимости: чаще — коммерческой, но бывают и жилой. Многие из ЗПИФов являются рентными: они собирают арендную плату с принадлежащих им площадей и затем распределяют доход между пайщиками.

Поскольку такие фонды являются закрытыми, приход новых инвесторов возможен только при выходе кого-то из прежних пайщиков (по схеме перепродажи пая). В таких случаях обычно управляющие компании выступают посредниками, организуя встречу продавцов и покупателей. Они выступают агентами и берут за это комиссию. Но можно найти покупателя и без их участия.

Ответы на тест неквалифицированных инвесторов с пояснениями

Первые три вопроса будут ознакомительными, они не оцениваются. Четыре следующих мы приводим здесь, на каждый из них нужно будет ответить правильно. В том варианте теста, который будет у вашего брокера, неправильные варианты могут различаться, но суть правильного ответа всегда одна.

Вопрос 1. Инвестиционный пай — это:

— право на получение прибыли в будущем;

— ценная бумага, дающая право на участие в управлении управляющей компанией;

— ценная бумага, удостоверяющая долю в праве собственности на имущество паевого инвестиционного фонда (правильный ответ).

Пояснение. Пай — это синоним слова «доля». В данном случае это доля в проекте или объекте, который профинансировали пайщики (обычно десятки или сотни человек). Никаких гарантий прибыли такой проект дать не может и никаких прав в отношении управляющей компании не дает. У пайщиков есть права только на то, что они конкретно купили, — их доля в имуществе и доходах от нее.

Вопрос 2. Каким образом выплата промежуточного дохода по инвестиционным паям закрытого паевого инвестиционного фонда влияет на расчетную стоимость пая? Расчетная стоимость пая, как правило (при прочих равных условиях):

— не меняется, поскольку выплата осуществляется из собственных средств управляющей компании;

— растет, поскольку стоимость пая всегда растет, вне зависимости от обстоятельств на рынке;

— снижается (правильный ответ).

Пояснение. Почему пай снижается, проще всего понять на примере магазина, который платит аренду фонду. Помещение принадлежит всем пайщикам сразу и стоит каких-то денег. Это зафиксировано в отчетных документах. В момент выплаты помещение принесло деньги, которые также попали в фонд — имущество выросло (в фонд к недвижимым активам добавились деньги), и расчетная цена каждого пая тоже.

Затем фонд распределяет полученные деньги, поскольку реинвестировать он их не может (на месячную аренду еще одно помещение купить не получится). Инвесторы получают доход, но фонд обратно уменьшается до стоимости помещения, и расчетная стоимость пая возвращается в исходное состояние.

Вопрос 3. Допускается ли вторичное обращение паев закрытого паевого инвестиционного фонда?

— Нет, не допускается, поскольку паи закрытого паевого инвестиционного фонда не являются ценными бумагами.

— Да, если это предусмотрено правилами доверительного управления фондом (правильный ответ).

— Да, в любом случае.

Пояснение. Фонды сами определяют, можно ли пайщикам продавать свои доли другим инвесторам, то есть на сторону. По закону такая опция у держателей паев есть. У некоторых ЗПИФов условия об этом записаны в правилах доверительного управления фондом. У других вопрос должен решаться на общем собрании голосованием всех, кто изначально вложился в этот фонд. В самом жестком сценарии (если вторичного обращения нет) пайщикам, чтобы вернуть деньги, придется ждать завершения проекта. По закону это срок от трех до 15 лет.

Вопрос 4. Если инвестор принимает решение продать принадлежащие ему паи закрытого паевого инвестиционного фонда, как быстро он может осуществить продажу?

— В любой рабочий день, определенный самим инвестором.

— В любой день по решению управляющей компании, которая обязана их выкупить.

— Невозможно определить, поскольку заключить сделку можно только при условии, что найдется покупатель (правильный вариант).

Пояснение. Паи ЗПИФов редко обращаются на бирже. А те, что связаны с инвестициями в недвижимость, не торгуются никогда. Единственный путь для инвестора, желающего выйти из проекта, — найти того, кто пожелает выкупить его долю.

Очевидно, что на поиски может уйти не один день. Управляющая компания может в этом помочь, собирая заявки от новых инвесторов. Это делает ее проекты более привлекательными для тех, кто не готов сидеть в них годами. Но она не обязана помогать в поиске покупателя паев и может этого не делать.

В шаге от финиша

Мы заканчиваем разбирать тесты для неквалифицированных инвесторов. На следующей неделе выйдет заключительная статья, посвященная главе об иностранных биржевых фондах (ETF).

Удачи на тестировании!

Остальные уроки по инвестициям вы можете найти в нашем разделе «Обучение»

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как продать пай в зпиф

Встречайте новые бесплатные аудиолекции «Финансовая культура» от Банка России и сайта fincult.info

Аудиолекции рассказывают простыми словами о самых трендовых темах:

— какой формат семейного бюджета выбрать

— как избегать импульсивных покупок

— как инвестировать в акции, облигации и другие финансовые инструменты

— как защищаться от навязываемых финансовых услуг

— как не попасться на уловки кибермошенников

— и о многом другом

Делитесь аудиолекциями со своими друзьями и знакомыми, повышайте свою финансовую грамотность!

#финансоваякультура

#финкульт

#банкроссии

#финансоваяграмотность

Паевой инвестиционный фонд, сокращенно ПИФ — это один из способов коллективного инвестирования, который представляет собой обособленное имущество, а проще говоря — «денежный мешок», куда частные и юридические лица вносят свои средства.

В обмен на денежный взнос Управляющая компания выдает инвестиционный пай. Поэтому инвесторов таких паевых инвестиционных фондов называют пайщиками. Основными объектами вложения ПИФов являются различные ценные бумаги, недвижимость, банковские вклады и прочие финансовые инструменты.

Инициатором создания фонда является Управляющая компания (далее — УК), которая и осуществляет доверительное управление средствами пайщиков.

УК действует исключительно в интересах пайщиков, и вся её деятельность направлена на получение максимальной прибыли. И это логично, ведь доход Управляющей компании складывается из вознаграждения, которое ей полагается за управление фондом, и комиссии от продажи/выкупа паев. Таким образом, УК имеет прямую заинтересованность в увеличении активов ПИФа, эффективной работе и росте числа его пайщиков.

Нередко управляющие компании пользуются услугами агентов, которые выполняют роль розничных продавцов паев и фактически являются дополнительными офисами самих УК.

Чтобы присоединиться к фонду и стать его пайщиком, частному лицу в первую очередь необходимо ознакомиться с Правилами доверительного управления ПИФом, которые являются ни чем иным, как договором доверительного управления с УК, и содержат весьма важный раздел — Инвестиционную декларацию. Содержание Инвестиционной декларации определяет тип ПИФа и приоритетные направления инвестирования.

Доход фонда образуется за счет роста стоимости активов, в которые вложены средства ПИФа, что отражается в увеличении стоимости инвестиционного пая.

Однако получить доход пайщик может только при продаже пая (если его стоимость выросла). Исключение существует лишь для владельцев паев закрытого ПИФа, которым может начисляться «промежуточный» инвестиционный доход по итогам работы фонда за год (подробнее о типах фондов читайте в разделе «Какими бывают ПИФы»).

Следует иметь в виду, что вне зависимости от типа паевого фонда, УК не может гарантировать доходность, поэтому ПИФ более рискованный инструмент для вложения средств, чем банковские вклады, но очень близок по своей сути к общему фонду банковского управления (ОФБУ).

Деятельность ПИФов достаточно жестко законодательно урегулирована, что практически исключает возможные риски недобросовестного поведения Управляющих компаний.

Одна из отличительных особенностей работы паевого инвестиционного фонда заключается в том, что его «обслуживают» сразу несколько компаний:

- специализированный депозитарий;

- регистратор;

- оценщик;

- аудитор;

- брокер.

Обязанности этих компаний четко распределены: спецдепозитарий осуществляет учет и хранение имущества фонда, регистратор ведет реестр владельцев паев, аудитор проверяет правильность ведения учета и отчетности Управляющей компании, а брокер принимает поручения на покупку/продажу ценных бумаг, составляющих фонд.

Со стороны государства контроль деятельности всех вышеуказанных организаций осуществляет Федеральная служба по финансовым рынкам России (ФСФР РФ). ФСФР также выдает управляющей компании лицензию на право управления денежными средствами и имуществом пайщиков.

Как купить или продать пай

Перед тем как купить пай, необходимо ознакомиться с Правилами фонда. Эта информация общедоступна: её можно получить в пунктах продажи паев или на официальном сайте Управляющей компании. В Правилах ПИФа содержатся почти все необходимые инвестору данные, в том числе условия продажи и выкупа паев данного фонда, права пайщиков, права и обязанности самой УК, а главное, Инвестиционная декларация.

Инвестиционная декларация представляет собой часть Правил фонда и содержит в себе: требования к составу активов ПИФа, описание целей инвестиционной политики Управляющей компании паевого фонда, перечень объектов инвестирования, а также описание возможных рисков, связанных с инвестированием.

Все паи одного фонда в течение дня или интервала (для интервальных ПИФов) имеют одинаковую стоимость, которая определяется для открытого ПИФа ежедневно, а для интервального ПИФа — на последний день интервала. Вы можете купить любое число паев, однако существуют ограничения на минимальную сумму инвестирования, т.е. ту первоначальную сумму, которую Вы должны потратить на приобретение паев. При этом суммы последующих инвестиций в фонд (дополнительных взносов) могут быть также ограничены, но значительно меньшей суммой.

Любое лицо, пожелавшее стать пайщиком, обязано предъявить документ, удостоверяющий личность, и подписать специальную заявку на покупку паев. Если данное лицо действует в качестве представителя, то потребуется доверенность, оформленная у нотариуса.

Следует заметить, что любые операции с паями совершаются в форме заявок-требований, которые подаются непосредственно в Управляющую компанию или ее агентам. В этих заявках указываются личные данные покупателя, а также количество паев или сумма инвестирования. Учтите, что заявки на приобретение, погашение и обмен паев носят безотзывной характер.

Деньги можно перевести со своего личного счета в банке или внести наличными в пункте приема заявок (при наличии там кассового узла). Паи будут Вам зачислены в течение трех дней после поступления денежных средств на счет УК. А подтверждением того, что Вы являетесь владельцем инвестиционных паев, будет служить выписка из реестра, которую Вы сможете получить в пункте приема заявок или по почте.

Теперь несколько слов о продаже (погашении) паев. Эта операция производится в два этапа. После получения заявки на погашение паев, УК в течение трех дней производит расчет стоимости пая, по которой он будет погашен. Однако, решивший выйти из фонда пайщик получит деньги не сразу, а в течение 15 дней после подачи заявки. Данный срок установлен законом для того, чтобы фонд имел возможность более гибко определять размер наличных денег в фонде и работать эффективнее. На практике же расчеты с пайщиками производятся в течение недели.

Стоит учитывать, что погашение паев осуществляется только в безналичной форме, поэтому Вам необходимо будет иметь банковский счет в любом банке. Его реквизиты можно указать в заявке на покупку паев.

Если Вам придется действовать в качестве представителя, то потребуется нотариально оформленная доверенность. В любом случае банковский счет для получения денежных средств при погашении паев должен быть открыт на имя владельца паев.

В последнее время все большее развитие получает торговля паями на вторичном рынке, минуя УК и ее агентов. Например, на торговой площадке ММВБ (Московской межбанковской валютной биржи) уже сейчас можно приобрести паи более 70 котируемых фондов. Для этого необходимо в индивидуальном порядке обратиться к услугам брокера, который поможет оформить все документы и организует сделку. Услуги брокера не бесплатны, поэтому прежде чем заключать сделку, поинтересуйтесь размером комиссионных.

Очевидно, что операции по покупке/продаже паев на вторичном рынке более актуальны для закрытых и интервальных ПИФов в связи с тем, что возможности получения денежных средств из этих фондов ограничены по времени.

Таким образом, у Вас есть выбор, где и по какой цене приобрести или реализовать паи: с помощью УК, через агента УК, или с помощью брокера, который поможет Вам провести сделку на бирже.

ЗПИФ для структурирования активов и налогового планирования

Закрытые паевые инвестиционные фонды все чаще выступают не просто как инструмент коллективных инвестиций, но как удобный и эффективный формат владения активами — будь то бизнес, объекты недвижимости или иное имущество. Как это работает, рассмотрим на практических примерах.

Текст: Александр Пергушев

Закрытые паевые инвестиционные фонды обладают целым рядом преимуществ, позволяющих сделать владение активами более выгодным, удобным и конфиденциальным. Такие фонды дают возможность сохранять контроль над активами и участвовать в принятии ключевых решений через инвестиционный комитет или общее собрание владельцев паев. Дополнительной защитой для собственников является наличие работоспособных механизмов защиты их прав, а именно контроль со стороны специализированного депозитария и Центрального банка РФ, обособление имущества фонда от имущества управляющей компании, использование института номинальных держателей паев. К этому добавляется еще возможность консолидировать активы (например, разрозненные объекты недвижимости), повысить прозрачность процессов управления имущественными объектами и эффективность за счет специализированной управляющей компании, привлекать дополнительное финансирование (например, брать кредиты под залог паев) и даже сохранять конфиденциальность в отношении владельцев активов, что для многих имеет важное значение. Добавим к этому возможность упрощенной продажи актива, имеющего нескольких собственников, и, пожалуй, самое главное — особый режим налогообложения ЗПИФ, позволяющий более эффективно управлять имуществом и реинвестировать 100% прибыли от продажи активов. Рассмотрим, как работает налоговое законодательство применительно к ЗПИФам на разных этапах работы фонда.

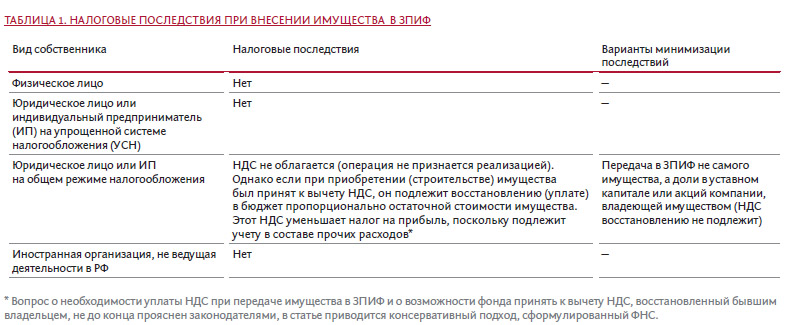

Внесение имущества в ЗПИФ

Налоговое законодательство рассматривает внесение имущества ¹ или имущественных прав (долей в уставном капитале, прав требования и др.) в паевой фонд как инвестицию, не признавая данную операцию реализацией, что в большинстве случаев не создает для владельцев активов налоговых последствий.

Получение прибыли

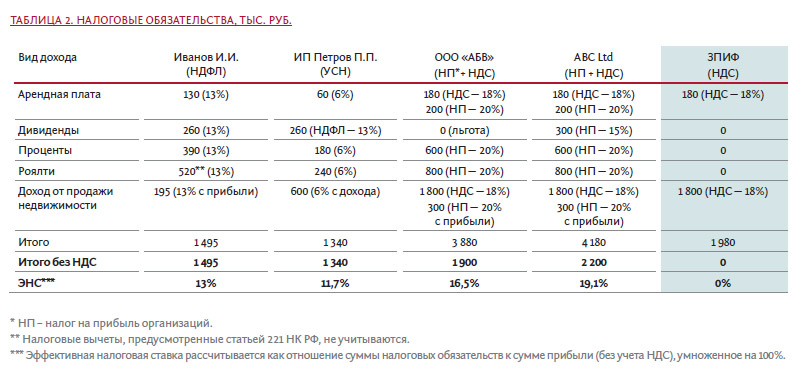

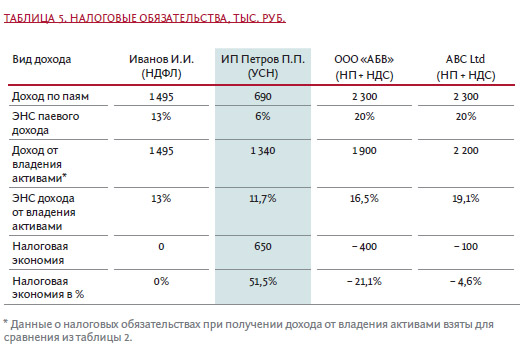

Поскольку ЗПИФ не является юридическим лицом, возникает еще одно существенное налоговое преимущество — прибыль, генерируемая активами фонда, не облагается налогом до момента ее выплаты пайщикам. Рассмотрим, какие налоговые последствия ждут каждого из перечисленных ниже лиц и компаний:

1. физическое лицо Иванов И.И.;

2. ИП Петров П.П. на УСН (6%);

3. ООО «АБВ» на общем режиме налогообложения (ОРН);

4. иностранная компания ABC Ltd²;

5. ЗПИФ «Эффективное управление», получивших доходы в размере 20 млн рублей (прибыль — 11,5 млн руб.), в том числе:

— 1 млн руб. — арендная плата от арендаторов недвижимости;

— 2 млн руб. — дивиденды по акциям и долям в уставных капиталах (доля — более 50%, срок владения — более 1 года);

— 3 млн руб. — проценты по договорам займа;

— 4 млн руб. — роялти по лицензионным договорам;

— 10 млн руб. — доход от реализации недвижимости (здание), находящейся в РФ (прибыль 1,5 млн руб.), приобретенной после 1 января 2016 года и пробывшей в собственности менее 5 лет. Земельный участок под зданием в договоре не указан.

Сравнительный анализ данных по налоговым обязательствам (см. таблицу ниже) показывает, что наименьшая налоговая нагрузка наблюдается при варианте владения активами непосредственно через ЗПИФ. Пайщик обязан будет заплатить налог только в случае получения дохода по паю или его продажи (погашения). Необходимо обратить внимание, что при владении активами физлицом или ИП обозначенные в таблице налоговые последствия являются финальными, в то время как остальные варианты предполагают дополнительное налогообложение при выплате дохода конечному бенефициару (участнику, акционеру, пайщику).

Риски и ограничения

Нельзя забывать о существующих налоговых рисках и ограничениях. Например, физическим лицам необходимо помнить про риск признания их деятельности предпринимательской и привлечения к уголовной ответственности по статье 171 УК РФ «Незаконное предпринимательство».

Для индивидуальных предпринимателей существует ограничение по сумме дохода, при котором сохраняется право на применение УСН, — в настоящее время это 150 млн рублей. Крайне важно не превысить этот уровень, иначе возникнет необходимость доплаты налогов.

В варианте с ЗПИФ один из самых важных вопросов, который необходимо тщательно продумать, это обоснование получения налоговой выгоды. Если при прямом владении определенными активами принимается решение об их передаче в ЗПИФ и их бывший владелец становится единственным пайщиком этого ЗПИФ при том, что в остальном ситуация остается неизменной, возможны претензии со стороны налоговых органов, основанные на подозрении в том, что главной целью внесения активов в ЗПИФ являлось получение налоговой экономии. Следуя разъяснениям налоговиков, если планируется передача в ЗПИФ имущества, которое предполагается в дальнейшем продать от имени ЗПИФ, возможно возникновение каскадного эффекта по НДС, то есть при передаче активов в ЗПИФ в оплату пая пайщик обязан восстановить НДС и уплатить его в бюджет, при этом ЗПИФ не имеет права принять этот НДС к вычету. При продаже этого имущества ЗПИФ будет обязан начислить и уплатить в бюджет НДС. Таким образом, НДС будет уплачен повторно. Позиция чиновников в данном случае не бесспорна, но риски претензий с их стороны существенны. В данном случае уместно будет оплатить пай деньгами, а потом продать указанное имущество фонду, который заплатит продавцу за него деньгами, полученными в оплату пая. Далее ЗПИФ может свободно продать это имущество. При таком оформлении сделок каскадный эффект не возникает.

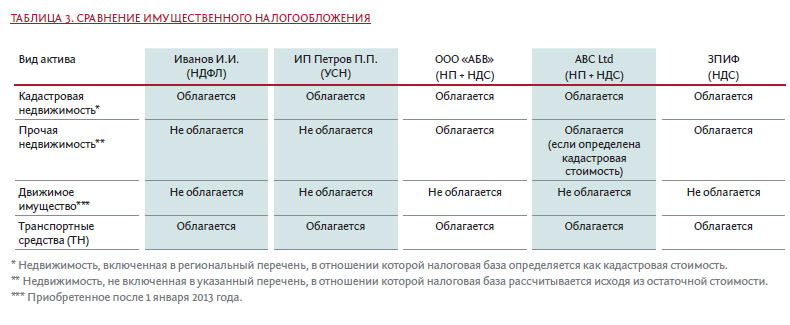

Обладание активами всегда связано с имущественными налогами, а именно налогом на имущство физических лиц (НИФЛ), организаций (НИО) и транспортным налогом (ТН). В настоящее время с точки зрения имущественного налогообложения ЗПИФ не несет в себе существенных налоговых преимуществ. Однако существует ряд тонкостей, требующих системного рассмотрения. На текущий момент в на логовом законодательстве напрямую не урегулирован вопрос обложения налогом транспортных средств, составляющих имущество ЗПИФ. В налоговом кодексе сказано, что плательщиком этого налога является лицо, на которое зарегистрировано транспортное средство. Поскольку имущество ЗПИФ принадлежит всем его участникам на праве общей долевой собственности, необходимо правилами ЗПИФ определить, на кого будет зарегистрирован транспорт, и порядок возмещения остальными пайщиками этому лицу расходов на уплату налога. Из приведенной ниже таблицы видно, что наиболее привлекательными формами владения имуществом с точки зрения имущественного налогообложения являются физлицо, ИП и иностранная организация, которая существенно выигрывает, если владеет недвижимостью, в отношении которой кадастровая стоимость не определена .

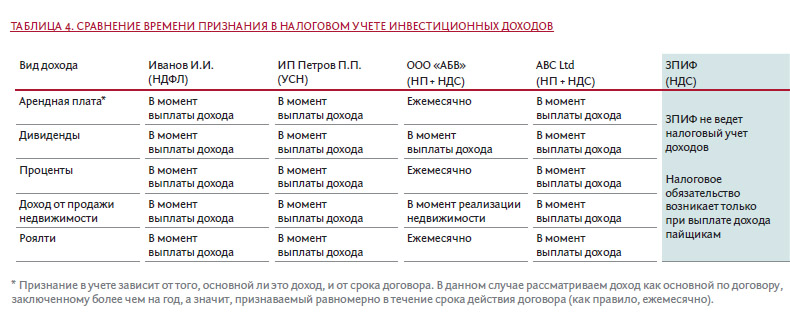

Еще один вопрос, на который необходимо обратить внимание при планировании владения активами через ЗПИФ, это время признания того или иного дохода в налоговом учете собственника актива. От этого времени зависит срок уплаты налога. К тому же время фактического получения дохода (денежных средств) в налоговом учете не всегда совпадает со временем его признания в учете. Например, доход в виде процентов по облигации или договору займа в учете держателя (заимодавца) признается ежемесячно, а фактическая выплата такого дохода может быть отсрочена на годы. То есть необходимость уплаты налога с этого дохода может возникать намного раньше его фактического получения.

Как мы видим, в наихудшем положении находятся организации на общем режиме налогообложения , поскольку только дивиденды признаются доходом, подлежащим налогообложению в момент получения денежных средств. В остальных случаях возможна уплата налога задолго до фактического получения дохода. В наилучшем положении находится ЗПИФ , поскольку, не являясь юридическим лицом, а следовательно, налогоплательщиком, он не ведет налоговый учет и не признает доходы. Налогообложение происходит на уровне пайщика при выплате дохода по паям или их погашении.

Выплата промежуточных доходов по паям

Как было отмечено ранее, выплата промежуточных доходов по паям влечет определенные налоговые последствия. Предположим, что владельцы активов перевели их в ЗПИФ и в настоящее время являются пайщиками. Сумма прибыли, получаемая ЗПИФ, остается неизменной — 11,5 млн рублей. Теперь эта сумма подлежит выплате каждому пайщику в виде промежуточных доходов. Сравним налоговые последствия такой выплаты:

Исходя из условий настоящего примера, наибольшую налоговую экономию получил ИП на УСН (6%), ему удалось снизить налоговую нгрузку более чем в 2 раза, она составила 6% от совокупной прибыли. Поскольку ЗПИФ является достаточно гибкой структурой, возможно управление размером промежуточных выплат с целью соблюдения лимитов сумм доходов, позволяющих применять УСН. Наибольшая отрицательная налоговая эффективность наблюдается у компании на общем режиме налогообложения и у зарубежной компании. Компания на ОРН имела льготу при получении дивидендов в связи с владением более года более чем 50%-й долей в капитале компании, выплачивающей дивиденды. Данная льгота к доходам по паям не применима. Иностранная компания получила отрицательную налоговую эффективность также из-за дивидендов, которые изначально облагались по ставке 15%, в то время как доходы по паям облагаются по ставке 20%. Это не значит, что компаниям на общем режиме не стоит переводить активы в ЗПИФ. Просто необходимо понимать, что если пайщиком ЗПИФ планируется сделать компанию на ОРН или иностранную компанию, не применяющую льготы по международным соглашениям, то желательно не передавать в активы данного фонда акции или доли в уставных капиталах, по которым планируются выплаты дивидендов .

Отсутствие явной налоговой экономии при передаче физлицом активов в управление ЗПИФ не означает неэффективность этого решения. Владение физлицом этими активами через ЗПИФ позволяет нивелировать риски уголовного преследования за незаконное предпринимательство. Также нельзя забывать об основном преимуществе ЗПИФ — налоговой отсрочке: налогообложения не происходит до тех пор, пока не принято решение о распределении накопленного дохода. При этом ЗПИФ идеально подойдет инвесторам, владеющим несколькими бизнесами , особенно в ситуации, когда один бизнес стабильно генерирует прибыль, а другой нуждается в дополнительных инвестициях или покрытии убытков. В этом случае ЗПИФ выступает в качестве механизма, эффективность работы которого усилена отсутствием сил «налогового трения».

Вывод активов из фонда

Согласно действующим правилам, продажа активов напрямую пайщикам запрещена, а погашение инвестиционного пая может быть осуществлено только денежными средствами. Таким образом, крайне вероятно возникновение каскадного эффекта по НДС, описанного в пункте 2 настоящей статьи, при продаже имущества, внесенного в ЗПИФ в качестве оплаты пая. Поскольку подобная ситуация может возникнуть преимущественно в отношении недвижимости и не затрагивает финансовые активы (ценные бумаги, права требования по займам), рекомендуется внимательно планировать эти операции с учетом актуальных разъяснений регулирующих органов и судебной практики. Необходимо отметить, что в рамках текущей системы налогового регулирования существуют механизмы, позволяющие избежать возникновения каскадного эффекта по НДС.

Погашение, продажа, обмен, залог паев

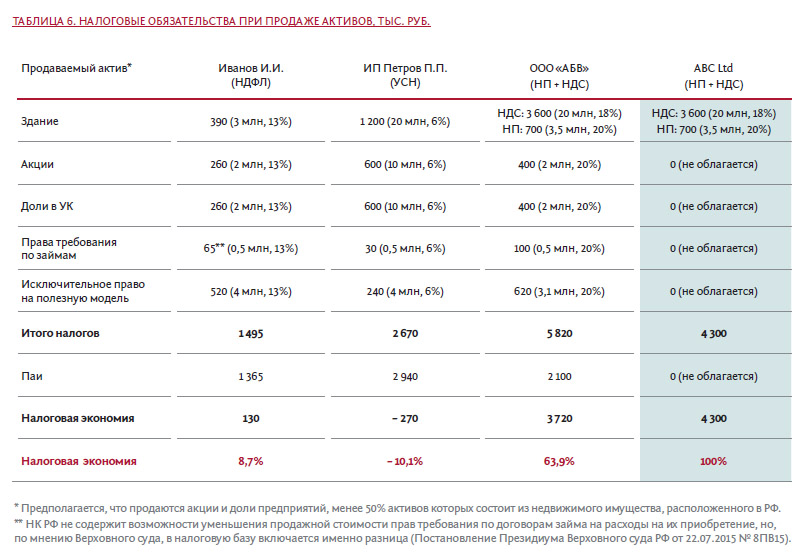

Одним из важнейших преимуществ ЗПИФ является простота обращения паев. Передавая имущество в ЗПИФ и становясь пайщиком, вы становитесь владельцем паев, которые более свободны в обращении, чем активы сами по себе. Если вы решили продать такие активы, как недвижимость или исключительные права на товарный знак, вы столкнетесь с такими неприятностями, как налоговые обязательства в виде НДС и длительные сроки регистрации прав. При продаже (обмене) паев ЗПИФ, в который «упакованы» соответствующие активы, необходимости платить НДС или длительно регистрировать переход прав не возникает. Налогообложение возникает только в части превышения стоимости реализации паев над расходами на их продажу и приобретение. В случае передачи паев в залог налогообложения или обязанности по регистрации также не возникает. Сравним на примере налоговые последствия при реализации различных активов и паев. Для этого возьмем участников из предыдущих примеров и предположим, что каждый из них продал неаффилированным лицам следующие активы:

— недвижимость (здание) за 20 млн рублей, приобретенную в 2016 году за 17 млн рублей. Остаточная стоимость на момент продажи — 16,5 млн рублей. Земельный участок под зданием в договоре не указан;

— акции за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

— доли в уставном капитале ООО за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

— права требования по договорам займа за 5 млн рублей, приобретенные в 2016 году за 4,5 млн рублей;

— исключительное право на полезную модель за 4 млн рублей, приобретенную в 2016 году за 1 млн рублей. Остаточная стоимость на момент продажи — 0,9 млн рублей.

Итого продажная стоимость активов — 49 млн рублей, покупная — 38,5 млн рублей. Таким образом, продажная стоимость пая будет равна 49 млн рублей. Поскольку имущество передается в ЗПИФ по оценочной стоимости, предположим, что она совпадает с совокупной покупной и равна 38,5 млн рублей. Значит, прибыль от продажи паев будет равна 10,5 млн рублей.

Таким образом, мы видим, что иностранной организации владение паями позволяет сократить налоговую нагрузку до нуля , преимущественно в том случае, если активы ЗПИФ не будут состоять более чем на 50% из российской недвижимости. Второй по уровню налоговой экономии результат (более 63%) достигнут при владении паями российской компанией на ОРН. Это связано с тем, что, в отличие от сделок с недвижимостью, сделки с ценными бумагами не облагаются НДС. Небольшая экономия возникает в случае владения паями физлицом. Она объясняется отсутствием при продаже возможности вычитать расходы на приобретение (продажу) исключительных прав на данный вид интеллектуальной собственности. Налоговые особенности продажи иных объектов интеллектуальной собственности нуждаются в отдельном анализе. Наихудший же результат показало владение паями ИП на УСН (6%), поскольку в рамках данного режима налогом облагается продажная стоимость паев без вычета расходов на их приобретение (продажу).

Выбирая ЗПИФ для структурирования активов, необходимо, во-первых, тщательно просчитать потенциальную выгоду, учитывая все нюансы: смоделировать возможную налоговую экономию от передачи активов в ЗПИФ, сравнить ее с расходами на обслуживание самого ЗПИФ и рисками. Во-вторых, принимая решение о передаче активов в ЗПИФ, будет не лишним проконсультироваться с авторитетными специалистами, а организацию процесса реструктуризации владения активами доверить компаниям, имеющим обширный опыт в данной сфере. При работе с консультантами или провайдерами услуг желательно предоставить им два-три возможных сценария развития вашего бизнеса, чтобы можно было просчитать вероятные налоговые последствия их реализации с учетом структурирования владения активами через ЗПИФ.

¹ Под имуществом в данной статье понимаются все виды имущества и имущественных прав, а именно все виды ценных бумаг, доли в уставном капитале, права требования по договорам займа или инвестирования в строительство, исключительные права на интеллектуальную собственность, недвижимость, транспорт и прочее.

² Льготные ставки не применяются в связи с существенными рисками, возникающими в соответствии с соглашениями об избежании двойного налогообложения.

Также в номере

Личный капитал

Мы будем рады Вашим отзывам и готовы ответить на вопросы

ВАШЕ СООБЩЕНИЕ ОТПРАВЛЕНО

Ответ на заявление (жалобу) будет подготовлен в срок не позднее 30 дней со дня поступления, а на заявления (жалобы), не требующие дополнительного изучения и проверки, – 15 дней

Нажимая на кнопку «отправить», Вы подтверждаете

Согласие на обработку персональных данных

Адрес: ООО «ИК ВЕЛЕС Капитал»

Россия, Москва , Краснопресненская наб., дом 12 , подъезд 7, этаж 18 Центр Международной торговли-II

© 2022 ООО «ИК ВЕЛЕС Капитал».

Лицензии профессионального участника рынка ценных бумаг, выданные ФСФР России 14 октября 2003 года, на осуществление депозитарной деятельности № 077-06549-000100, на осуществление дилерской деятельности № 077-06541-010000, на осуществление брокерской деятельности № 077-06527-100000, на осуществление деятельности по управлению ценными бумагами № 077-06545-001000. ООО «ИК ВЕЛЕС Капитал» предоставляет услуги агента по выдаче, погашению и обмену инвестиционных паев паевых инвестиционных фондов ООО «УК ВЕЛЕС Менеджмент».

Раскрытие информации ООО «УК ВЕЛЕС Менеджмент».

ООО «УК ВЕЛЕС Менеджмент». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00656 от 15 сентября 2009 года выдана ФСФР России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14068-001000 от 25 октября 2018 года выдана ЦБ РФ (Банк России), без ограничения срока действия.) До приобретения инвестиционных паев паевых инвестиционных фондов получить подробную информацию о паевых инвестиционных фондах под управлением ООО «УК ВЕЛЕС Менеджмент» и ознакомиться с правилами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» и иными нормативными актами федерального органа исполнительной власти по рынку ценных бумаг, включая сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев, можно по адресу: г. Москва, Краснопресненская набережная, д. 12, под. 7, эт. 5, пом. 514, по телефону: + 7 (495) 967-09-13 или в сети Интернет по адресу: veles-management.ru. Информация, которая должна быть опубликована в соответствии с правилами доверительного управления паевых инвестиционных фондов, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может, как увеличиваться, так и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением Общества с ограниченной ответственностью «Управляющая компания ВЕЛЕС Менеджмент», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Системный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25 июля 2019 года за №3782. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Классический». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25 июля 2019 года за № 3783.

Раскрытие информации ООО «ВЕЛЕС Траст».

ООО «ВЕЛЕС ТРАСТ» (109028, Москва, Хохловский пер., д. 16, стр. 1 I uk@veles-trust.ru I www.veles-trust.ru. Лицензия ФСФР России № 21-000-1-00842 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами от 20.12.2011) осуществляет доверительное управление Рентным Закрытым Паевым Инвестиционным Фондом «ТРЦ Перловский» (Правила доверительного управления Рентным ЗПИФ «ТРЦ Перловский» зарегистрированы Федеральной службой по финансовым рынкам за № 2423 от 28 августа 2012 года). До приобретения инвестиционных паев паевых инвестиционных фондов под управлением ООО «ВЕЛЕС ТРАСТ» получить подробную информацию о паевых инвестиционных фондах под управлением ООО «ВЕЛЕС ТРАСТ» и ознакомиться с правилами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» и Положением о требованиях к порядку и срокам раскрытия информации, связанной с деятельностью акционерных инвестиционных фондов и управляющих компаний паевых инвестиционных фондов, а также к содержанию раскрываемой информации, утвержденном Приказом ФСФР от 22.06.2005г. №05-23/пз-н, а также другими нормативными актами Банка России (до 01.09.2013 Федеральной службы по финансовым рынкам), можно по адресу: 109028, г. Москва, пер. Хохловский, д. 16, стр. 1, и по телефону: +7 (495) 775-90-46, а также на официальном сайте ООО «ВЕЛЕС ТРАСТ» в информационно-телекоммуникационной сети «Интернет» по адресу: www.veles-trust.ru. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

Предостережение для инвестора.

Информация, представленная на сайте, не является офертой, предложением либо руководством к действию и не несет в себе стремление побудить Вас к той или иной сделке или операции с ценными бумагами и финансовыми инструментами. Приводимые показатели доходности не определяют будущую доходность вложений и эффективности каких-либо сделок и (или) операций; результаты чьей-либо инвестиционной деятельности в прошлом не определяют доходы инвестора в будущем. Финансовая терминология, используемая на сайте, имеет целью разъяснение условий инвестирования и может не совпадать с понятиями и определениями, данными в законодательстве.

Информация, представленная на сайте, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. ООО «ИК ВЕЛЕС Капитал» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

- Управление активами

- Создание и управление ЗПИФ

- Инвестиционное консультирование

- Брокерское обслуживание

- Операции с опционами

- Депозитарное обслуживание

- Инвестиции в недвижимость

- Облигационные размещения

- Брокерское обслуживание для бизнеса

- Партнерская программа

- Вексельный рынок

- Рынок акций

- Валютный и денежный рынки

- Рынок облигаций

- Рынок акций

- Валютный и денежный рынки

- Рынок облигаций

- «ВЕЛЕС Инвестор»

- Личный кабинет

- Открыть брокерский счет онлайн

- Статус квалифицированного инвестора

- О разблокировке иностранных активов

- Интернет-трейдинг: QUIK

- Пополнение счета онлайн

- Электронная подпись

- Велес Клуб

- Велес Академия

- FAQ

Закрытые паевые инвестиционные фонды (ЗПИФ)

Закрытые паевые инвестиционные фонды (ЗПИФ) — это один из видов коллективных инвестиций, когда инвесторы вкладывают свои деньги в уже готовый набор определенных активов. Закрытым фонд называется, потому что раньше в такие фонды можно было вложиться только в момент их формирования.

При внесении изменений в правила управления фондом ЗПИФ может изменить свой тип на интервальный или открытый паевой инвестиционный фонд.

Важное преимущество ЗПИФ — более широкий набор активов, в которые может инвестировать управляющая компания фонда: например, коммерческая недвижимость, ипотечные закладные или даже венчурные проекты. С одной стороны, это дает повышенную потенциальную доходность таких вложений, с другой — увеличивает риски.

Чтобы вложить деньги в фонд, инвестор должен купить пай — специальную ценную бумагу, которая подтверждает долю в праве собственности на имущество ЗПИФ.

Раньше ЗПИФ можно было купить и продать только напрямую в управляющей компании: в офисе или через личный кабинет на сайте. Но сейчас некоторые ЗПИФ торгуются и на бирже, и на внебиржевом рынке

: именно про такие фонды и пойдет речь дальше.

Вторичное обращение паев ЗПИФ — на биржевом или внебиржевом рынках —- допускается, если это предусмотрено правилами фонда.

В таком случае инвестор имеет право продать пай ЗПИФ даже до его погашения.

Как получать доход по ЗПИФ

Доход от продажи фонда. Пайщики могут получить доход, если продадут ЗПИФ дороже, чем покупали его.

Цена продажи пая ЗПИФ зависит от многих факторов. В первую очередь — от того, по какой цене согласятся купить этот пай другие инвесторы.

Один из основных критериев, от которого зависит спрос и предложение на паи фонда, — стоимость чистых активов (СЧА).

Именно на основе СЧА определяют расчетную стоимость одного пая.

Чтобы получить расчетную стоимость пая, нужно разделить стоимость чистых активов (СЧА) на количество выпущенных и выданных паев.

Выплата дохода пайщикам. Управляющая компания ЗПИФ может направлять пайщикам периодические выплаты в виде денег или иного имущества.

Например, ЗПИФ от управляющей компании X инвестирует в коммерческий объект стоимостью 10 млн рублей, сдача которого приносит 12% годовых.

По условиям договора управляющая компания может ежемесячно выплачивать пайщикам весь доход от аренды за вычетом своей комиссии.

При этом владелец паев не имеет права безусловного дохода от сдачи недвижимости в аренду. Это связано с тем, что доход пайщиков формируется от доверительного управления активами и распределяется по правилам фонда. То есть доход от сдачи в аренду может направляться не на выплаты пайщикам, а на увеличение стоимости самого пая.

Когда управляющая компания получает доход от арендных платежей или дивидендов,

деньги поступают на счет фонда, увеличивая стоимость его чистых активов (СЧА). А в момент выплаты дохода пайщикам, как правило, стоимость чистых активов фонда уменьшается на размер этой выплаты.

При выплате дохода пайщикам стоимость чистых активов фонда уменьшается на размер этой выплаты. Следовательно, снижается и расчетная стоимость пая.

Как торговать паями ЗПИФ

Если ЗПИФ торгуется на бирже или внебиржевом рынке, то никаких ограничений на его покупку и продажу нет: вы можете торговать паями в любое время работы биржи с помощью обычного брокерского счета.

Однако скорость исполнения заявки на продажу заранее определить нельзя, так как она будет исполнена только при наличии покупателя.

Перед покупкой паев ЗПИФ вы можете изучить эффективность инвестирования управляющей компании. Основную информацию о фондах можно найти в документах о фонде на сайте управляющей компании.

Например, отчеты и документы по всем фондам Тинькофф можно найти на сайте Тинькофф Капитала в разделе «Раскрытие информации» → «Паевые фонды» → конкретный фонд → вкладки «Отчеты» и «Документация».

Результаты инвестирования и основная информация о фондах постоянно находится в открытом доступе в ключевых информационных документах.

Во что могут инвестировать закрытые фонды

Расширенный перечень активов, в которые может инвестировать фонд, — это одна из особенностей ЗПИФ по сравнению с обычными биржевыми паевыми инвестиционными фондами (БПИФ).

Примерный список активов, в которые управляющая компания может инвестировать имущество ЗПИФ:

валюта и инструменты денежного рынка;

российские акции, облигации и другие ценные бумаги, в том числе государственные;

иностранные акции, облигации и другие ценные бумаги, в том числе бумаги, по которым есть какие‑либо ограничения на торги или регистрацию прав;

ипотечные ценные бумаги, например ипотечные облигации;

объекты недвижимости: как строящиеся, так и построенные.

Однако в некоторые активы управляющая компания закрытого фонда инвестировать все же не может, например в движимое имущество (кроме денег и ценных бумаг).