7 практических советов бухгалтеру: как перейти на ЕНС и свериться с налоговой

С 1 января 2023 года все организации и ИП переходят на систему единых налоговых счетов. Какие шаги необходимо предпринять бухгалтеру в связи с введением ЕНС? Как не потерять деньги при переходе? Что делать, если сальдо ЕНС «не идет» с данными вашего учета?

1. Сроки сверки. До какого числа можно свериться с ФНС

Сроки и необходимость сверки никак не оговорены. Однако эту процедуру налогоплательщик может инициировать самостоятельно и исключительно в собственных интересах. Сверка позволит удостовериться в отсутствии задолженности перед бюджетом и снизит риски финансовых потерь.

До 1 января 2023 года налоговая служба будет рассылать плательщикам – физическим и юридическим лицам – информационные сообщения о состоянии расчетов. Из них можно узнать о предполагаемом сальдо ЕНС. Данные будут предоставляться по телекоммуникационным каналам связи (ТКС), а также в личном кабинете (ЛК) на сайте ФНС.

Рекомендуем не дожидаться, когда налоговая вспомнит о вас, а самостоятельно, если вы еще этого не сделали, проверить сальдо. Следует помнить, что 31 декабря 2022 года – предпраздничная суббота. Поэтому лучше провести сверку заранее, чтобы в случае наличия расхождений иметь время для разъяснения спорной ситуации.

Помимо ЛК и ТКС можно лично обратиться в налоговый орган по месту постановки на учет и получить информационное сообщение на бумажном носителе или в электронном формате.

Если ваши данные соответствуют информации ФНС, то рекомендуем все-таки в начале 2023 года перепроверить сальдо еще раз.

2. По каким формам сверяться с налоговой

Если сальдо по налогам вызывает вопросы, то вам предстоит занимательный квест по поиску расхождений. Начинать следует с обращения в налоговый орган по месту постановки на учет. Вы можете потребовать уточнений или провести полноценную сверку. В первом случае, согласно разъяснениям ФНС, можно направить запрос в произвольной форме. И получить какие-то первоначальные пояснения, которые предопределят дальнейшие действия. Во втором случае можно сразу затребовать данные от ФНС в виде одного из трех документов:

- Справки о состоянии расчетов (по форме КНД 1160082) – она отображает наличие переплаты или задолженности в разрезе каждого налога и может оказаться малоинформативной в случае наличия многочисленных расхождений.

- Акта совместной сверки расчетов по налогам, сборам, страховым взносам, штрафам и пеням (по форме КНД 1160070). Он содержит детальную информацию в разрезе налогов и сборов и позволяет определить, перечислены ли необходимые суммы в бюджет, не образовался ли долг, не начисляются ли штрафы и пени. Крупным организациям рекомендуется начинать поиск расхождений именно с этого документа.

- Выписки операций по расчетам с бюджетом (по форме КНД 1166107), которая содержит перечень операций из карточки налогоплательщика за определенный период. Она позволит отследить расхождения по конкретным начислениям и платежам. Поможет при небольших объемах или в случае, если имеются обоснованные подозрения об источнике расхождений.

3. Как контролировать сальдо единого налогового счета в 2023 году

Периодичность проверки сальдо ЕНС следует подбирать индивидуально в зависимости от масштабов бизнеса и количества операций. Необходимый минимум – один раз в квартал, именно трехмесячный срок оговорен для направления в адрес плательщика требования об уплате налога при задолженности по ЕНС свыше 3 000 рублей (ст. 70 Закона № 263-ФЗ).

Для тех, кто не желает терять лишнее на пенях и штрафах, минимальный период проверки сальдо ЕНС не ограничен. В любой момент можно запросить у налоговиков справку о наличии положительного, отрицательного или нулевого сальдо единого налогового счета. Она будет содержать:

- сведения о задолженности в разрезе каждой конкретной обязанности по уплате налогов,

- сроки возникновения долга,

- карту расчета пеней,

- ключевую ставку рефинансирования ЦБ.

В случае расхождения данных можно запросить справку о принадлежности денежных средств, перечисленных в качестве ЕНП. Оба документа ФНС подготовит в течение 5 рабочих дней с момента подачи соответствующего заявления. Это позволит отследить корректное разнесение денежных средств на ЕНС.

Оперативно контролировать состояние ЕНС можно в личном кабинете налогоплательщика или в учетной бухгалтерской системе.

Сверка расчетов по единому налоговому платежу (ЕНП) станет доступной в программах 1С с 2023 года с момента вступления новых положений НК РФ. В программах 1С при закрытии месяца будет производиться анализ непогашенной задолженности и налоговых санкций. ФНС планирует предоставить доступ по API к личному кабинету налогоплательщика. Фирма «1С» реализует интеграцию по этому API, благодаря чему пользователи смогут отслеживать состояние своего ЕНС непосредственно в программе.

Работа с данными единого налогового счета будет организована в отдельном рабочем месте «Личный кабинет ЕНС». Поддержка интеграции с ФНС будет осуществляться с января 2023 года. Доступ к ней будет предоставлен только подписчикам «1С-Отчетность».

4. Почему может возникнуть разница между данными ФНС и вашим учетом

Во-первых, приступая к работе с единым налоговым счетом, надо помнить, что на нем не будут учитываться:

- госпошлины, по которым нет исполнительного документа из суда;

- НДФЛ с выплат иностранцам, которые работают по патенту;

- взносы на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний;

- налог на профессиональный доход;

- сборы за пользование объектами животного мира и объектами водных биологических ресурсов.

Эти выплаты будут идти отдельно, не в составе ЕНП, и не будут формировать сальдо ЕНС. Во-вторых, в сальдо ЕНС по состоянию на 1 января 2023 года не будут включены:

- старые задолженности (в том числе госпошлины) со сроком взыскания, истекшим по состоянию на 31 декабря 2022 года,

- старые переплаты по налогам и сборам, если по состоянию на 31 декабря 2022 года истек трехлетний срок для их возврата или зачета,

- задолженность по налоговым преступлениям, в отношении которой судом было приостановлено взыскание,

- переплата по налогу на прибыль, зачисляемому в бюджет субъекта РФ, если сальдо ЕНС на начало года неотрицательное. Она останется в «подвешенном» состоянии до сдачи декларации по налогу на прибыль за 2022 год, после чего будет зачтена в счет уплаты ЕНП. Если же на начало 2023 года сальдо получается отрицательным, то переплата по региональному налогу на прибыль частично или полностью переносится на ЕНС в счет погашения задолженностей.

Переплата по налогу на прибыль, зачисляемому в федеральный бюджет, будет перенесена в сальдо ЕНС сразу. Такой порядок переноса определен ст. 4 Федерального закона № 263-ФЗ.

5. Что делать, если сальдо ЕНС не совпадает с вашими данными

Если вы не согласны с остатками на едином налоговом счете, придется искать источник расхождений.

5 действий бухгалтера для поиска источника расхождений:

1. Поиск ошибок в собственном учете. Все ли документы корректно проведены? Правильно ли сформировано входящее сальдо? Как учтены суммы, которые не входят в состав ЕНП и не учитываются на ЕНС в соответствии с действующим законодательством?

2. Проведите сверку с ФНС. Корректно оформите акт сверки. Укажите ФНС на наличие расхождений. Проследите, чтобы все разногласия были документально оформлены в акте.

3. ФНС может запросить документы. Будьте готовы. Если налоговики не учли какой-то платеж или отчет, придется предоставить платежное поручение или уточненную декларацию.

4. Ошибку в своих данных ФНС обязана устранить сама. Подпишите финальный акт сверки. Через неделю-две проконтролируйте еще раз сальдо ЕНС, чтобы убедиться, что все в порядке.

5. Если нашли свою ошибку, придется откорректировать свой учет и, возможно, доплатить налоги.

6. Что будет с уже выставленными инкассовыми поручениями и приостановлением операций по счетам

С 1 января 2023 года формирование решений о взыскании производится только на основании требований, сформированных после введения системы ЕНС.

Инкассовые поручения, направленные до 01.01.2023 продолжают действовать, но только до формирования первого Решения о взыскании за счет ДС и ЭДС. После этого старый документ будет отозван. Аналогичный порядок применяется и в отношении старых решений о приостановлении операций по счетам. Они продолжают действовать и после 1 января до формирования первого Решения о взыскании за счет ДС и ЭДС.

Меры взыскания задолженности, принятые до 1 января, в карточке ЕНС отражаться не будут. Туда попадут только меры, принятые в условиях ЕНС.

7. На что еще обратить внимание при переходе на единый налоговый счет и сверке с ФНС

- Уделите внимание просроченным задолженностям. Если имеются недоимки, срок взыскания которых истекает в 2022 году, их можно признать через суд безнадежными к взысканию. В этом случае их гарантированно не зачтут при формировании входящего сальдо по ЕНС.

- Излишне уплаченные суммы налогов не попадут на ЕНС, если со дня внесения средств прошло более трех лет (п. 3 ст. 4 Федерального закона № 263-ФЗ). Чтобы не потерять эти деньги, лучше попытаться вернуть или зачесть их до 1 января 2023 года.

- Переплату по региональному налогу на прибыль, если она останется по итогам 2022 года, перенесут на ЕНС. Предпринимать для этого какие-либо дополнительные действия не требуется.

- После 31 декабря не будут подлежать рассмотрению заявления о возврате суммы излишне уплаченного налога и заявления о зачете, поданные до конца 2022 года, если по ним не было принято решение о возврате или зачете денежных средств. Решение об отказе по ним также не будет выноситься. При наличии положительного сальдо ЕНС после 1 января 2023 года вместо них можно будет представить заявление о распоряжении суммой денежных средств, формирующих положительное сальдо по ЕНС, по форме, утвержденной приказом ФНС России от 30.11.2022 No ЕД-7-8/1133@.

- В бухгалтерском учете совокупная налоговая обязанность будет учитываться на отдельном субсчете 68.90 «Единый налоговый счет». Уведомления будут формировать проводки по дебету счетов учета конкретных налогов и взносов в кредит счета 68.90. Исполнение платежного поручения отразится по дебету 68.90.

Для детального учета расчетов в программах 1С реализуется отдельный, параллельный учет начислений и уплат по ЕНС. Он будет вестись в специальных регистрах с детализацией по налогам и срокам уплаты.

На начало года необходимо ввести в программу расчеты по единому налоговому счету. Для этого предназначен «Помощник по переходу на ЕНС». Помощник переносит задолженность или переплату по конкретному налогу на субсчет ЕНС и в регистры расчетов по ЕНС.

В целом, можно ожидать, что переходный период по ЕНС немного осложнит размеренную жизнь бухгалтеров. Но зато после прохождения этого периода, по мнению ФНС, жизнь налогоплательщиков существенно упростится. Единые налоговые счета сделают взаиморасчеты прозрачными, быстрыми и простыми. А на что обратить внимание в сложный переходный период, мы вам рассказали.

Единый налоговый платеж в программе 1С

С 1 июля по 31 декабря 2022 года проводят эксперимент по особому порядку уплаты налогов и страхвзносов компаниями и ИП. Участники перечисляют все бюджетные платежи по общим реквизитам единого налогового платежа (ЕНП) и учитывают взаиморасчеты с ИФНС на едином налоговом счете (ЕНС).

Единый налоговый платеж с 2023 года и единый налоговый счет

На основании Закона от 29.11.2021 г. № 379-ФЗ в Налоговый кодекс введена ст. 45.2 о правилах работы с единым налоговым платежом. Эта норма закона начала действовать с января 2022 года.

Эксперимент по переводу бизнеса на уплату единого платежа по налогам начался с июля 2022 года. Чтобы стать участником, нужно было провести сверку расчетов с ИФНС, и при отсутствии разногласий направить налоговикам заявление до 04.05.2022 г. Форма и формат заявления о переходе на ЕНП регламентированы Приказом ФНС от 02.03.2022 г. № ЕД-7-8/179@.

В соответствии с особым порядком, налоги и страхвзносы платятся по общим реквизитам единого налогового платежа на спецсчет Казначейства, а не по разным реквизитам конкретных бюджетных платежей. Субъектам, которые перешли на уплату ЕНП, нужно отправлять в ИФНС уведомления (п. 4 ст. 45.2 НК):

- о рассчитанных суммах налогов и авансов по ним, а также страхвзносов — в течение 5-ти дней до установленного срока уплаты бюджетных платежей;

- о перечисленных суммах НДФЛ при выполнении обязанности налогового агента — не позже 5-го числа месяца, идущего за месяцем выплаты доходов.

Форма и формат подачи электронного уведомления о рассчитанных бюджетных платежах регламентированы Приказом ФНС от 02.03.2022 г. № ЕД-7-8/178@.

Единый налоговый платеж в 1С:Бухгалтерия

В 1С:Бухгалтерии 8 начиная с версии 3.0.115 для компаний и ИП, которые участвуют в эксперименте по ЕНП, имеется возможность учитывать расчеты с бюджетом по единому платежу, а также формировать, автоматически заполнять и отправлять в ИФНС уведомления о рассчитанных суммах налогов.

Чтобы обобщить сведения о расчетах с бюджетом при уплате ЕНП в «План счетов» добавили сч. 68.90 «Единый налоговый счет» (ЕНС). Однако налоги, страхвзносы и сборы, как и ранее, нужно начислять на соответствующих учетных счетах. Далее взаиморасчеты по налогам и санкциям переносят на сч. 68.90 при выполнении разнообразных операций по ЕНС, в т.ч. при проведении документов учетной системы «Уведомление об исчисленных суммах налогов».

В программе 1С планируют ввести интеграцию с системой ФНС, что даст возможность сверять состояние ЕНС своей учетной базы с информацией в личном кабинете налогоплательщика через стандартные отчеты, а также отражать информацию кабинета в учетной системе пользователя.

Чтобы отразить переход на уплату единого платежа в 1С:Бухгалтерии 8, требуется:

- включить функционал ЕНП через настройку;

- обнаруженную при сверке с ИФНС на 01.07.2022 г. переплату или задолженность по конкретным налогам и санкциям перенести на сч. 68.90.

Пройдите быстрое обучение работе с ЕНП на демонстрационной базе или путем моделирования процесса на своей базе с помощью наших специалистов.

Доступные варианты обучение и стоимость отражены тут.

На обучении вы узнаете:

• Как перейти на уплату ЕНП в настройках налогов и отчетов.

• Как провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет».

• Где отражаются уведомления и операции по счету.

• Как формировать уведомления об исчисленных суммах налогов и уплате ЕНП вместо платежных поручений.

• Как формировать уведомления по НДФЛ, страховым взносам и по налогу при УСН.

• Как использовать автоматический зачет ЕНП в счет уплаты налогов и страховых взносов.

• Порядок действий при закрытии месяца.

• Какие операции проводить по ЕНС и где в системе увидеть общее состояние ЕНС.

Как настроить уплату ЕНП

Для задействования функционала программы 1С в части ЕНП нужно в настройках налогов и отчетов поставить флажок «Уплачивается единый налоговый платеж (ЕНП)». Для этого пользователь заходит в меню «Главное», выбирает «Налоги и отчеты» и заходит в «Система налогообложения».

Когда действия произведены, в разделе «Операции» появится группа «Единый налоговый счет», в котором есть гиперссылки на:

- «Уведомления»;

- «Операции по счету».

Пройдя по гиперссылке «Уведомления», пользователь переходит в форму списка документов «Уведомления об исчисленных суммах налогов». Когда он нажимает кнопку «Создать», он может формировать и заполнять уведомления вручную. Для автоматического заполнения уведомлений по сведениям учетной базы нужно их формировать из «Списка задач».

Пройдя по гиперссылке «Операции по счету», пользователь переходит в форму списка операций по ЕНС. Когда он нажимает команду «Операция», он может формировать документы, через которые отражается перенос переплаты или задолженности по конкретным налогам и санкциям на сч. 68.90, а также иные операции по единому счету.

С июля 2022 года в обработку «Закрытие месяца» добавили новую регламентную операцию — «Зачет аванса по единому налоговому счету», чтобы автоматически зачесть ЕНП в счет уплаты налогов и санкций.

Настроим единый налоговый платеж в вашей 1С. Звоните!

Как перенести переплату и недоимку на ЕНС

Чтобы скорректировать сальдо расчетов с ИФНС по единому счету, переплату и задолженности по налогам и санкциям по состоянию на 1 июля 2022 года надо перенести на сч. 68.90.

В качестве недоимки не считается текущая задолженность по:

- страхвзносам, которые начислены за июнь 2022 года;

- авансам по УСН, налогу на прибыль, НДС и иным налогам, которые начислены 30 июня 2022 года за II кв. 2022 года.

Допустим, ООО «Фитокерамика» использует УСН с объектом «доходы за вычетом расходов». С июля 2022 года компания перешла на ЕНП и по состоянию на 1 июля у нее есть подтвержденная налоговиками переплата пени по УСН — 2 тыс. руб.

Тогда в учете компании на 1 июля 2022 года имеется сальдо по Дт 68.12 «Налог при УСН» в разрезе аналитического учета — «Пени: доначислено/уплачено (самостоятельно)».

Чтобы перенести переплату по налогам, санкциям, и в т.ч. пени на сч. 68.90, нужно в форме списка операций по ЕНС по команде «Операция» выбрать вид «Корректировка счета». Для этого пользователь заходит в меню «Операции», выбирает «Единый налоговый счет» и переходит в «Операции по счету».

В открывшемся документе указывается дата переноса — 01.07.2022, а также заполняется таблица:

- графа «Вид движения» — ставится «Пополнение» (второй вариант «Списание» здесь не указывается). В этой ситуации за счет переплаты пени производится пополнение, то есть увеличение суммы, которая уплачена как ЕНП;

- графа «Платежный документ» — указывается документ, по которому получилась переплата. Предварительно выбирается тип данных — «Выдача наличных», «Операция», «Списание с расчетного счета»;

- указывается размер переплаты;

- указывается счет и аналитический счет, по которому появилась переплата.

Когда документ «Операция по ЕНС» с видом «Корректировка счета» будет проведен, программа создаст корреспонденцию:

Дт 68.90 Кт 68.12/ Пени: доначислено/уплачено (самостоятельно) — на размер переплаты 2 тыс. руб.

Кроме того, на эту сумму нужно ввести запись в регистр накопления «Расчеты по единому налоговому счету» и указать вид движения «Приход».

Или, допустим, ООО «Фитокерамика» по состоянию на 1 июля имеет подтвержденную налоговиками недоимку по страхвзносам в ФСС — 853 руб.

Чтобы перенести недоимку на сч. 68.90, в форме списка операций по ЕНС по команде «Операция» пользователь выбирает вид операции:

- «Налоги (начисление)» — чтобы учесть на ЕНС недоимку по налогам, страхвзносам, сборам;

- «Пени, штрафы (начисление)» — чтобы учесть на ЕНС недоимку по пеням, штрафам, процентам.

В примере в форме документа «Операция по ЕНС» с видом «Налоги (начисление)» нужно поставить дату переноса — 01.07.2022, а также заполнить таблицу:

- название налога (сбора, страхвзноса) — «Страховые взносы в ФСС». КБК и счет учета программа поставит в автоматическом режиме;

- регистрацию в ИФНС и код по ОКТМО;

- срок уплаты;

- размер недоимки;

- правила отражения в учете — «Бухгалтерский, налоговый учет и ЕСН» или же «Только ЕНС».

Когда указаны правила отражения в учете «Бухгалтерский, налоговый учет и ЕНС», тогда после проведения документа программа создаст корреспонденцию:

Дт 69.01/Налоги (взносы): начислено/уплачено Кт 68.90 — на размер недоимки 853 руб.

Кроме того, на эту сумму нужно ввести запись в регистр накопления «Расчеты по налогам на едином налоговом счете» и указать вид движения «Приход».

Когда указаны правила отражения в учете «Только ЕНС», тогда после проведения документа нужна лишь запись в регистр накопления «Расчеты по налогам на едином налоговом счете» с указанием вида движения «Приход». И при этом корреспонденция по счетам не оформляется.

В форме документа «Операция по ЕСН» с указанием вида «Пени, штрафы (начисление)» проставляется дата переноса недоимки по санкциям — 01.07.2022. В таблице фиксируется вид платежа — «Штрафы», «Пени» или «Проценты», проставляется счет учета и аналитика — «Проценты: начислено/уплачено», а также размер недоимки.

Когда документ будет проведен, на величину недоимки программа создаст проводку по Кт 68.90 в корреспонденции со счетом учета налогов, страхвзносов, сборов и указанием аналитики, которая отражает обособленный учет санкций (пени, штрафов, процентов).

Кроме того, будет введена запись в регистр накопления «Расчеты по санкциям на едином налоговом счете» с указанием вида движения «Приход».

Как уведомить о рассчитанных суммах налогов и уплатить единый налоговый платеж (ЕНП)

Ранее в 1С в форме помощника по налогам пользователь мог сформировать отчет по расчету налогов и создать платежки на их перечисление. С версии 3.0.115 в 1С:Бухгалтерия 8 участники эксперимента по ЕНП во всех помощниках могут использовать возможность подготовить уведомления о рассчитанных размерах налогов. Платежки на уплату ЕНП создаются с учетом сальдо по сч. 68.90 на текущую дату. Размер платежа автоматически снижается на размер уплаченного аванса.

Пользователь переходит к помощнику по налогам через список «Задачи организации» в меню «Главное».

Допустим, ООО «Фитокерамика» 5 июля перечислила работникам зарплату за июнь. Размер НДФЛ — 18 700 руб. В этот же день компания перечислила ЕНП в налоговую в той же сумме.

Когда пользователь проведет документ «Списание с расчетного счета» от 5 июля, по которому отражается перечисление ЕНП в счет уплаты НДФЛ, программа создаст корреспонденцию:

Дт 68.90 Кт 51 — на размер налога 18 700 руб.

Кроме этого, будет введена запись в регистр накопления «Расчеты по единому налоговому счет» с указанием вида движения «Приход».

По сроку исполнения 5 августа 2022 г. в списке «Задачи организации» будет указана задача «НДФЛ, уведомление за июль 2022 г.». Там будет гиперссылка, по которой можно перейти в форму помощника «НДФЛ, уведомление за июль 2022 г.».

Форма включает в себя такие блоки:

- «Подготовка отчета»;

- «Уведомление»;

- «Уплата».

В блоке «Подготовка отчета» указывается КБК для налога, срок его уплаты в июле (5 июля) и перечисленная сумма (18 700 руб.).

По п. 6 ст. 226 НК срок уплаты — следующий день после выдачи зарплаты (когда проведены документы «Выдача наличных» или «Списание с расчетного счета»).

В блоке «Уведомление» через кнопку «Сформировать уведомление» пользователь может провести автоматическое создание и заполнение уведомления о рассчитанной сумме налога по информации учетной системы.

Важно! Срок перечисления в уведомлении указывается согласно НК, т.е. без его переноса из-за выходных, нерабочих дней, праздников).

Пользователь может вывести уведомление на печать, передать напрямую в ИФНС через 1С-Отчетность или выгрузить на ПК в отдельный файл.

Когда документ «Уведомление об исчисленных суммах налога» от 5 августа, который подтверждает уплату налога, будет проведен, программа создаст корреспонденцию:

Дт 68.01.1/Налог (взносы): начислено/уплачено Кт 68.90 — на размер уплаченного в июле НДФЛ 18 700 руб.

Кроме того, будут введены записи в регистры накопления:

- «Расчеты по единому налоговому счету» с указанием вида движения «Расход»;

- «Расчеты по налогам на едином налоговом счете» с указанием вида движения «Приход».

Если учет расчетов по зарплате проводится во внешней программе, к примеру, в 1С:ЗУП 8 ред. 3, тогда перед формированием уведомления в 1С:Бухгалтерию 8 ред. 3.0 требуется направить документ «Сведения об удержанном НДФЛ».

В блоке «Уплата» помощника по налогу пользователю показывается сообщение, что платить не нужно.

Допустим, ООО «Фитокерамика» 31 июля начислило оплату труда работникам за июль и страхвзносы — 15 100 руб., в т.ч. «на травматизм» — 100 руб.

Страхвзносы за июль нужно заплатить не позже 15 августа.

По сроку выполнения 8 августа (не позже чем за 5 рабочих дней до регламентированного срока оплаты) в списке «Задачи организации» появляется задача «Страховые взносы, уведомление за июль 2022 г.». В нем есть гиперссылка, по которой можно перейти в форму помощника «Зарплата, НДФЛ и взносы за июль 2022 г.».

Данная форма включает несколько блоков:

- «Расчет зарплаты»;

- «Выплата зарплаты»;

- «Уведомление»;

- «Оплата страховых взносов и НДФЛ».

Как и раньше, помощник подробно показывает исчисление зарплаты, НДФЛ и страхвзносов, в автоматическом режиме формирует реестры перечислений и документацию на выплату зарплаты (платежки и РКО).

Из блока «Уведомление» пользователь через кнопку «Сформировать уведомление» автоматически формирует и заполняет уведомление о рассчитанной сумме страхвзносов по информации учетной системы.

Когда документ «Уведомление об исчисленных суммах налога», по которому сообщается о предстоящей уплате страхвзносов, будет проведен, программа создаст корреспонденцию:

Дт 69.01 (69.03.1, 69.02.7)/ Налог (взносы): начислено/уплачено Кт 68.90 — на размер взносов 15 тыс. руб.

Важно! Страхвзносы «на травматизм» в сумме 100 руб. также нужно перечислять в ФСС, как и раньше.

Кроме того, вносится запись в регистр накопления «Расчеты по налогам на едином налоговом счете» с указанием вида движения «Приход».

Если учет расчетов по зарплате проводится во внешней программе, к примеру, в 1С:ЗУП 8 ред. 3, тогда перед формированием уведомления в 1С:Бухгалтерию 8 ред. 3.0 требуется направить документ «Отражение зарплаты в бухучете».

В блоке «Оплата страховых взносов и НДФЛ» в автоматическом режиме считается сумма ЕНП. Кроме того, при использовании помощника можно сформировать платежку на перечисление ЕНП.

Важно! В платежке надо указать ИНН и КПП головной компании. Если она относится к крупнейшим налогоплательщикам, то в любом случае требуется проставлять свой КПП, а не КПП крупнейшего налогоплательщика.

Когда документ по уплате ЕНП будет проведен, программа создаст корреспонденцию:

Дт 68.90 Кт 51 — на размер страхвзносов 15 тыс. руб. (кроме страхвзносов «на травматизм»)

Кроме того, вносится запись в регистр накопления «Расчеты по единому налоговому счету» с указанием вида движения «приход». Аналогично через помощника формируются уведомления по иным налогам, а также платежки на ЕНП.

Как зачесть ЕНП в счет уплаты налогов и страхвзносов

Участники эксперимента по ЕНП в 1С могут автоматически распределять и засчитывать ЕНП в счет уплаты налогов и санкций.

Пользователь производит распределение и зачет через регламентную операцию «Зачет аванса по единому налоговому счету» при закрытии месяца. При этом соблюдается такая последовательность погашения долгов с наступившими сроками уплаты (п. 6 ст. 45.2 НК):

- задолженность, которую погашают, начиная с более ранней даты обнаружения;

- налоги и авансы по ним, сборы, страхвзносы (с даты появления обязанности их уплачивать на основании налоговых деклараций, расчетов, уведомлений);

- пени;

- проценты;

- штрафы.

При осуществлении регламентной операции корреспонденция не создается, но вносятся записи в регистры, в т.ч. в регистры подсистем УСН, ОСНО (для ИП), НДФЛ, страхвзносов. Таким методом программа указывает факт оплаты налога или страхвзноса для фиксации в налоговом учете, а также реквизиты документов на оплату для указанных подсистем.

Кроме того, вносятся записи в регистры накопления:

- «Расчеты по единому налоговому счету» с указанием вида движения «Расход»;

- «Расчеты по налогам на едином налоговом счете» с указанием вида движения «Расход»;

- «Расчеты по санкциям на едином налоговом счете» с указанием вида движения «Расход».

Операции по ЕНС

Через новый функционал программы 1С:Бухгалтерия 8 ред. 3.0 по уплате ЕНП имеется возможность корректировки автоматического зачета ЕНП на уплату налогов и страхвзносов, а также указывать в учете иные операции на ЕНС без подачи в ИФНС уведомлений по рассчитанным суммам налогов.

К примеру, пользователь может использовать документ «Операция по ЕНС» с указанием вида операции «Налоги (начисление)», чтобы переносить на сч. 68.90 долги по налогу, которые не включались в уведомление по рассчитанным налогам, к примеру, при сдаче скорректированной декларации. Для отражения операции в учете и регистрах по ЕНС нужно в графе «Отражение в учете» поставить значение «Бухгалтерский, налоговый учет и ЕНС».

Когда автоматически исполненный зачет ЕНП не совпадает с зачетом, который произведен налоговиками, для корректировки распределения ЕНП между налогами, пенями и штрафами применяется документ «Операция по ЕНС» с указанием видов операций «Налоги (уплата)» или «Пени, штраф (погашение)».

По одной строчке таблицы документа указываются:

- название налога (страхвзноса, сбора), на который зачли ЕНП;

- регистрация в ИФНС;

- счет учета (не указывается, когда требуется зафиксировать операцию лишь в регистрах по ЕНС);

- платежный документ, по которому производится корректировка зачета ЕНП;

- срок перечисления;

- размер налога со знаком «-».

По другой строчке таблицы документа указывается налог, по которому нужно зачесть ЕНП, а также сумма.

Чтобы отразить в учете санкции — пени, штрафы, проценты, которые уплачены за счет средств ЕНП, применяется документ «Операция по ЕНС» с указанием вида операции «Пени, штрафы (начисление)».

В таблице документа указывается вид платежа — «Штрафы», «Пени» или «Проценты», счет учета затрат на уплату санкций, а также правила отражения в налоговом учете и сумма.

Чтобы скорректировать суммы, которые учитываются на ЕНС, применяется документ «Операция по ЕНС» с указанием вида операции «Корректировка счета».

Особые случаи

При первичном применении ЕНП при отправке уведомлений в ИФНС о рассчитанных налогах обнаружились ситуации, которые требуют особенного отражения в учете.

Отсрочка по уплате УСН и страхвзносов

Согласно Постановлению Правительства от 30.03.2022 г. № 512 компании и ИП производственной сферы имеют право отсрочить уплату налога по УСН за 2021 год и аванса за 1 кв. 2022 года (сроки для компаний — 31.03.2022 г., для ИП — 30.04.2022 г.).

Срок уплаты налога по УСН продлили на полгода — для компаний на конец октября 2022 года, для ИП на конец ноября 2022 года. УСН по результатам 2021 года можно перечислить частями — по 1/6 каждый месяц (не позже последнего числа месяца), начиная с месяца, идущего за месяцем наступления нового срока уплаты (Письмо ФНС от 31.03.2022 г. № СД-4-3/3868@). Срок перечисления аванса по УСН за 1 кв. 2022 года перенесли с 25 апреля на 30 ноября.

Согласно Постановлению Правительства от 29.04.2022 г. № 776, компаниям и ИП, которые пострадали от санкций, продлены сроки перечисления страхвзносов, рассчитанных с выплат и иных вознаграждений сотрудникам за апрель-сентябрь 2022 года. Сроки перенесли на один год по сравнению со сроками, регламентированными в НК.

Если пользователям полагается отсрочка по уплате УСН или страхвзносов, они могут сформировать уведомление, но не передавать его в ИФНС.

Такое действие нужно, чтобы корректно фиксировать расчеты в регистрах ЕНС.

Налог на прибыль

По мнению ФНС, передача уведомлений по налогу на прибыль компаний не нужна, кроме информации о суммах зарубежной компании (когда отечественная организация — налоговый агент).

В такой ситуации, чтобы корректно фиксировать расчеты в регистрах ЕНС, желательно сформировать уведомление, но не передавать его в ИФНС.

НДС

По мнению ФНС, подавать уведомление по НДС не нужно. Соответственно, можно сформировать уведомление, но не передавать его в ИФНС.

Получается, во всех случаях, когда ИФНС отказывается принимать уведомления, его все равно заполняют и проводят для корректного отражения в учете ЕНС. Но уведомление не обязательно передавать.

Другой вариант отражения расчетов по ЕНС в таких случаях — заполнение вручную «Операции по ЕНС» с указанием вида операции «Налоги (начисление)».

Важно! С 2023 года уплачивать налоги, сборы, страхвзносы нужно будет в обязательном порядке через ЕНП на ЕНС (Закон от 14.07.2022 г. № 263-ФЗ).

Сервисы, помогающие в работе, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

1С:Бухгалтерия 8 редакция 3.0 – Единый налоговый счет

Федеральным законом от 14.07.2022 № 263-ФЗ изменен порядок уплаты налогов и взносов, а также штрафов и пеней по ним. С 1 января 2023 года все организации и ИП должны уплачивать налоги и взносы, а также штрафы и пени по ним единым налоговым платежом (ЕНП) без привязки к какому-либо конкретному налогу.

В соответствии с п.1 ст.11.3 Налогового Кодекса Российской Федерации (НК РФ) , единым налоговым платежом признаются денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента, а также денежные средства, взысканные с налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента в соответствии с настоящим Кодексом.

Налоговые платежи должны перечисляться по общим реквизитам на единый налоговый счет (ЕНС). Единый налоговый платеж зачитывается в счет уплаты конкретных налогов и взносов на основании сданных деклараций, расчетов и уведомлений. Таким образом, средства с ЕНС распределяются по конкретным налогам налоговыми инспекциями самостоятельно. Посмотреть распределение ЕНП можно в личном кабинете налогоплательщика.

В программе 1С:Бухгалтерия 8 редакция 3.0 к данному событию подготовились. В очередной раз произошло расширение ее функционала. В программе добавлена возможность учета расчетов с бюджетом по ЕНП, а также добавлена возможность подготовки и отправки в ФНС уведомлений об исчисленных суммах налогов.

Для перехода в программе на расчеты по ЕНС и уплату ЕНП никаких дополнительных настроек делать не нужно. Надо только зарегистрировать состояние расчетов по налогам и взносам с ФНС по состоянию на 01.01.2023, то есть сформировать входящее сальдо на едином налоговом счете. Предварительно необходимо провести сверку состояния расчетов с ФНС. Для автоматического ввода входящего начального остатка на ЕНС можно воспользоваться Помощником перехода на ЕНС .

В программе расчеты по ЕНС учитываются на активно-пассивном бухгалтерском счете 68.90 « Единый налоговый счет ». Данный счет не имеет аналитики, аналитический учет в разрезе конкретных налогов и сборов ведется в регистрах накопленя Расчеты по налогам на едином налоговом счете и Расчеты по санкциям на едином налоговоу счете .

Новый счет бухгалтерского учета и его характеристики показаны на Рис. 1.

Чтобы разобраться с новым функционалом программы, рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» . Организация является плательщиком НДС.

С 1 января 2023 года организация «Рассвет» , как и все, переходит на уплату налогов и взносов единым налоговым платежом. Организация «Рассвет» провела сверку состояния расчетов с ФНС.

По состоянию на 31 декабря 2022 года у организации «Рассвет» имеются следующие задолженности и переплаты поуплате налогов и сборов:

- удержано, но не перечислено в бюджет 800 рублей НДФЛ (Иванов И.И.);

- не перечислены в бюджет 8 000 рублей НДС за второй квартал 2022 года;

- не уплачены 5 000 рублей налога на прибыль, начисленные по акту проверки, не уплачен штраф (1 000 рублей) и начисленные пени (1 000 рублей);

- есть переплата в сумме 2 000 рублей по страховым взносам на обязательное медицинское страхование;

- есть задолженность по страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, но она нас сейчас не интересует, так как страховые взносы на «травматизм» уплачиваются отдельно от ЕНП.

Оборотно-сальдовые ведомости по счетам 68 и 69 показаны на Рис. 2.

Как мы уже отмечали, для перехода в программе на расчеты по ЕНС и уплату ЕНП в первую очередь необходимо по состоянию на 01.01.2023 сформировать входящее сальдо на едином налоговом счете. Остаток по счету 68.90 « Единый налоговый счет » должен соответствовать сальдо ЕНС по данным ФНС.

Для автоматического формирования по данным бухгалтерского учета начального остатка на едином налоговом счете, в программе создан специальный Помощник перехода на ЕНС , которым мы обязательно воспользуемся.

Помощник перехода на ЕНС показан на Рис. 3.

Помощник перехода на ЕНС содержит пять пунктов. Пункты выполнены в виде ссылок.

По ссылке Остатки расчетов по налогам и взносам открывается бухгалтерский отчет Анализ счета по счетам 68 и 69. Сделано это для того, чтобы бухгалтер мог оперативно проанализировать остатки и обороты по данным счетам (мы уже это сделали с помощью оборотно-сальдовой ведомости).

При выборе остальных четырех пунктов формируются документы по вводу остатка по ЕНС. Для создания документов по ссылке выбирается команду Выполнить операцию . Для просмотра и корректировки автоматически сформированных документов используется команда Открыть документ .

В пункте Перенос расчетов по налогам и взносам создается и автоматически заполняется (на основание остатков и оборотов по субсчетам счетов 68 и 69) документ Операция по ЕНС с видом операции Налоги (начисление) . Алгоритм автоматического заполнения табличной части документа зависит от аналитики остатков и оборотов.

По аналитике Налог (взносы) начислено/уплачено выбираются кредитовые остатки на 01.12.2022 и из них вычитаются дебетовые обороты за декабрь. Если разность от вычитания больше нуля, то эта сумма считается недоимкой с истекшим сроком уплаты и попадает в табличную часть документа (в нашем примере это НДФЛ). Кредитовые обороты за декабрь документ не интересуют, так как он предполагает, что у этих начисленных налогов и сборов срок уплаты относится к следующему году.

По аналитике Налог (взносы) доначислено/уплачено (самостоятельно) и Налог (взносы) доначислено/уплачено (по акту проверки) в табличную часть документа переносятся кредитовые остатки на конец года.

Как мы видим, алгоритм заполнения документа достаточно неоднозначен. Если заполнение документа не соответствует сверке с ФНС, то вам понадобится ручная корректировка.

Обратите внимание, что задолженности по НДС (счет 68.02 ) Помощником не обрабатываются. Если, в соответствии со сверкой с ФНС, задолженность существует, то она всегда отражается вручную либо в этом, либо в отдельном документе Операция по ЕНС . В нашем примере такая задолженность существует, поэтому третью строку в документ мы добавим и заполним вручную.

При проведении документ спишет в бухгалтерском учете задолженности по конкретным налогам с дебета их счетов учета в кредит счета 68.90 « Единый налоговый счет ». Суммы этих задолженностей документ учтет в регистре накопления Расчеты по налогам на едином налоговом счете . По сути, этот регистр представляет из себя список задолженностей по налогам и сборам с их сроком уплаты, которые должны быть оплачены через ЕНС.

Документ Операция по ЕНС с видом операции Налоги (начисление) и результат его проведения показаны на Рис. 4.

В пункте Перенос расчетов по налоговым санкциям создается и автоматически заполняется документ Операция по ЕНС с видом операции Пени, штрафы (начисление) .

Здесь все просто, в табличную часть документа попадают кредитовые остатки на конец 2022 года с аналитикой Штраф: начислено/уплачено , Пени: доначислено/уплачено (самостоятельно) , Пени: начислено/уплачено (по акту проверки) , Проценты: начислено/уплачено . При необходимости документ подлежит корректировке.

При проведении документ спишет в бухгалтерском учете задолженности по налоговым санкциям с дебета их счетов учета в кредит счета 68.90 « Единый налоговый счет ». Для учета списка задолженностей по налоговым санкциям, которые должны быть оплачены через ЕНС, документ сформирует запись в регистр накопления Расчеты по санкциям на едином налоговом счете .

Документ Операция по ЕНС с видом операции Пени, штраф (начисление) и результат его проведения показаны на Рис. 5.

В пункте Перенос переплат по налогам и взносам создается и автоматически заполняется документ Операция по ЕНС с видом операции Корректировка счета .

Здесь также все просто, в табличную часть документа попадают дебетовые остатки на конец 2022 года субсчетов к счетам 68 и 69 . При необходимости документ можно откорректировать.

При проведении документ в бухгалтерском учете спишет переплаты с кредита их счетов учета в дебет счета 68.90 « Единый налоговый счет ».

Документ сформирует запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход . На сумму данного регистра в следующем пункте Помощника должна уменьшится задолженность (произойти зачет) по учтенным (предыдущими документами) в регистрах накопления задолженностям по налогам и сборам, задолженностям по налоговым санкциям.

Документ Операция по ЕНС с видом операции Корректировка счета и результат его проведения показаны на Рис. 6.

В пункте Зачет авансов создается и автоматически заполняется обычный, хорошо нам знакомый документ Операция .

Программа проанализирует все выполненные выше операции, определит сумму переплат (регистр Расчеты по единому налоговому счету ) и задолженности (регистр Расчеты по налогам на едином налоговом счете ) по расчетам с бюджетом и автоматически произведет зачет. В соответствии с алгоритмом программы, в первую очередь подлежат зачету задолженности с более давним сроком уплаты. Если несколько задолженностей имеют одинаковый срок уплаты, то сумма зачета распределяется между ними пропорционально их размеру. В нашем примере самый давний срок оплаты имеет задолженность по НДС.

Никаких бухгалтерских проводок документ не формирует. Он формирует только записи в регистрах накопления. В нашем примере, на сумму зачета (2 000 рублей) в регистре Расчеты по налогам на едином налоговом счете уменьшается задолженность по НДС, а в регистре Расчеты по единому налоговому счету списывается сумма переплат.

Содержание документа должно соответствовать зачету, произведенному ФНС.

Документ Операция показан на Рис. 7.

Первую задачу мы выполнили. Остаток по единому налоговому счету успешно ввели. На 1 января 2023 года кредитовое сальдо счета 68.90 « Единый налоговый счет » в нашем примере составляет 13 800 рублей. Еще раз повторюсь, остаток по ЕНС в программе должен соответствовать сумме остатка в ФНС.

Теперь давайте разберемся с текущими налоговыми платежами.

Совокупная налоговая обязанность – это общая сумма налогов, сборов, страховых взносов, пеней, штрафов, которую необходимо уплатить в бюджет. Она формируется на основании налоговых деклараций, расчетов, уведомлений ( п.5 ст.11.3 НК РФ ).

В соответствии с п. 9 ст. 58 НК РФ , уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета), либо если обязанность по представлению налоговой декларации (расчета) не установлена. Уведомление подается в ФНС, чтобы налоговая инспекция отразила эти суммы в совокупной налоговой обязанности на едином налоговом счете. Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

В программе перенос задолженности по начисленным налогам и страховым взносам, а также налоговым санкциям для формирования совокупной налоговой обязанности на счете 68.90 «Единый налоговый счет» может осуществляться с помощью двух документов:

- в случаях, когда требуется предоставить Уведомление в ФНС, используется документ Уведомление об исчисленных суммах налогов ;

- в случаях, когда не требуется предоставить Уведомление в ФНС, используется документ Операция по ЕНС .

Давайте продолжим наш пример и рассмотрим три ситуации.

Ситуация первая. В январе 2023 года сотруднику Сидорову был выплачен аванс по зарплате.

С 01.01.2023 в программе перед выплатой аванса требуется его начисление. Эта операция необходима для исчисления с аванса НДФЛ.

Документ Начисление зарплаты с видом Аванс и исчисленным НДФЛ представлен на Рис. 8.

Для выплаты аванса сформирован документ Ведомость в банк. Как мы видим, в документе указана подлежащая удержанию сумма НДФЛ.

Документ Ведомость в банк показан на Рис. 9.

Аванс был выплачен сотруднику. Из дохода сотрудника был удержан НДФЛ в сумме 13 000 рублей. Эта сумма НДФЛ подлежит перечислению в бюджет.

Документ Списание с расчетного счета по выплате аванса показан на Рис. 10.

Чтобы сформировать совокупную налоговую обязанность надо перенести задолженность по удержанному НДФЛ на единый налоговый счет. Чтобы ФНС знала, какую сумму поступившего ЕНП надо будет распределить в счет уплаты НДФЛ, в программе необходимо воспользоваться документом Уведомление об исчисленных суммах налогов .

Создадим и заполним вышеназванный документ.

В табличной части документа выберем налог НДФЛ исчисленный налоговым агентом . Остальные реквизиты, в том числе КБК, счет налога, регистрация в налоговом органе и отчетный период заполнятся автоматически. Укажем сумму исчисленного и удержанного налога.

При проведении документ спишет в бухгалтерском учете задолженность по уплате НДФЛ с дебета счета 68.01.1 « НДФЛ исчисленный налоговым агентом » в кредит счета 68.90 « Единый налоговый счет » и при этом учтет эту суммы задолженности в регистре накопления Расчеты по налогам на едином налоговом счете .

Сформированное Уведомление необходимо отправить в ФНС.

Документ Уведомление об исчисленных суммах налогов и результат его проведения показаны на Рис. 11.

Ситуация вторая. Организация в январе была вынуждена начислить и заплатить пени по НДС в сумме 500 рублей. Документ Операция с проводкой по начислению пеней показан на Рис. 12.

В данном случае отправлять Уведомление в ФНС не требуется. Поэтому для формирования совокупной налоговой обязанности мы воспользуемся документом Операция по ЕНС с видом операции Пени, штраф (начисление).

В табличной части документа выберем соответствующий вид платежа Пени доначислено/уплачено (самостоятельно) , укажем счет учета начисленной налоговой санкции и ее сумму.

При проведении документ спишет в бухгалтерском учете задолженность по уплате налоговой санкции с дебета счета 68.02 « Налог на добавленную стоимость » в кредит счета 68.90 « Единый налоговый счет » и при этом учтет суммы задолженности в регистре накопления Расчеты по санкциям на едином налоговом счете .

Документ Операция по ЕНС и результат его проведения показаны на Рис. 13.

Ситуация третья. В январе сдаем Декларацию по НДС за четвертый квартал 2022 года . Сумма налога, подлежащая уплате в бюджет в соответствии с декларацией, составляет 100 000 рублей.

В данном случае отправлять Уведомление в ФНС не требуется, так как в ФНС отправляется декларация.

Для удобства, в помощнике по формированию отчетности по НДС появился раздел Отражение в ЕНС , где есть кнопка «Сформировать операцию по ЕНС» .

Раздел 1 Декларации по НДС и кнопка для создания Операции по ЕНС показаны на Рис. 14.

Воспользуемся вышепоказанной кнопкой и посмотрим, что у нас получилось.

В результате автоматически создался документ Операция по ЕНС с видом операции Налоги (начисление). Документ полностью заполнен. Программа даже правильно рассчитала (одна третья часть суммы налога) и заполнила сумму налога, подлежащую уплате в январе.

При проведении документ в бухгалтерском учете спишет задолженность по уплате НДС с дебета счета 68.02 в кредит счета 68.90 « Единый налоговый счет » и при этом учтет эту сумму задолженности в регистре накопления Расчеты по налогам на едином налоговом счете .

Документ Операция по ЕНС и результат его проведения показаны на Рис. 15.

После всех произведенных нами действий сформировалась совокупная налоговая обязанность организации Рассвет в сумме 60 633 рублей.

Оборотно-сальдовая ведомость по счету 68.90 показана на Рис. 16.

Организация полностью оплатила свою совокупную налоговую обязанность.

Для отражения данной операции в программе используется обычный документ Списание с расчетного счета с видом операции Уплата налога, в котором в качестве уплачиваемого налога выбирается Единый налоговый платеж .

При проведении документ в бухгалтерском учете сформирует проводку по дебету счета 68.90 « Единый налоговый счет » в корреспонденции с кредитом счета 51 .

Также документ сформирует запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход . На сумму данного регистра в конце месяца должен произойти зачет ЕНП в счет уплаты конкретных налогов и взносов, налоговых санкций.

Документ Списание с расчетного счета и результат его проведения представлены на Рис. 17.

В программе появилась новая регламентная операция Зачет аванса по единому налоговому счету . Данная регламентная операция выполняется во втором разделе обработки Закрытие месяца.

Обработка Закрытие месяца с вышеназванной регламентной операцией показана на Рис.18.

Давайте посмотрим по каким регистрам накопления регламентная операция сформировала движения в нашем примере.

Во-первых, регламентная операция сформировала запись с видом движения Расход по регистру Расчеты по единому налоговому счету на сумму 60 633 рублей . Это означает, что весь уплаченный нами ЕНП без остатка ушел на зачет в счет уплаты конкретных налогов и взносов, налоговых санкций.

Во-вторых, регламентная операция сформировала записи с видом движения Расход по регистру Расчеты по налогам на едином налоговом счете. Это налоги и взносы в счет которых произошел зачет ЕНП. Судя по суммам, в нашем примере организация полностью рассчиталась по всем налогам.

В-третьих, регламентная операция сформировала записи с видом движения Расход по регистру Расчеты по санкциям на едином налоговом счете. Это налоговые санкции, в счет которых произошел зачет ЕНП. Организация в нашем примере полностью рассчиталась по налоговым санкциям. Мы ничего больше ФНС на данный момент не должны.

Записи в следующие два регистра накопления связаны с тем, что организация ведет учет зарплаты и НДФЛ в данной программе.

Сформированы записи в регистр Уплата НДФЛ налоговыми агентами к распределению с видом движения Приход и видом движения Расход . Это означает, что уплаченный в бюджет НДФЛ полностью распределен по физическим лицам.

Сформированы записи в регистр Расчеты налоговых агентов с бюджетом по НДФЛ с видом движения Расход . Это означает, что в бюджет перечислен НДФЛ, удержанный из доходов конкретных физических лиц: Иванова и Сидорова.

Движения регламентной операции Зачет аванса по единому налоговому счету показаны на Рис. 19.

М.М. Журко,

Преподаватель Отдела обучения 1С:

Франчайзи Ю-Софт

Как сейчас узнать свое сальдо на ЕНС

После введения ЕНС, все налоговые обязательства физических, юридических лиц и ИП, отражаются на одном едином счете – ЕНС. Разберемся, какие существуют способы получения информации об остатке на ЕНС.

Сальдо по ЕНС: общая информация

Сальдо или остаток по ЕНС – разница между суммой средств, зачисленных на ЕНС и списанных с него в счет уплаты обязательных платежей. Сальдо может быть:

- Нулевым (нейтральным) – на ЕНС 0 руб.

Нулевое сальдо образуется, когда сумма списанных с ЕНС средств, равна сумме перечисленных на него денег.

Допустим, ИП на ПСН пополнил ЕНС на 18 000 руб., чтобы оплатить остаток по патенту, который не перекрылся страховыми взносам (18 000 руб.). ИФНС по сроку уплаты спишет с ЕНС 18 000 руб. в счет уплаты оставшейся части налога по ПСН. На счете останется 0 руб. – это и будет нулевым или нейтральным сальдо.

- Положительным – на ЕНС переплата (значение со знаком «+»).

Положительное сальдо возникает, когда на ЕНС зачислено больше средств, чем списано с него.

Допустим, ИП перечислил на ЕНС не 18 000 руб., а 20 000 руб. (с запасом). Налоговая списала со счета 18 000 руб., осталось 2 000 руб. – это положительное сальдо по ЕНС или переплата.

Переплатой налогоплательщик может распорядиться по своему усмотрению: оставить на ЕНС, вернуть себе или третьему лицу на банковский счет или зарезервировать ее на определенный платеж.

- Отрицательным – на ЕНС недоимка (значение со знаком «-»).

Отрицательное сальдо образуется, когда сумма средств, подлежащая списанию с ЕНС (совокупная обязанность по платежам), больше, чем имеется на счете.

Допустим, ИП ошибся и перевел на ЕНС, в счет оплаты оставшейся части налога по ПСН, не 18 000 руб., а 17 500 000 руб. 500 руб. – это недоимка или отрицательное сальдо по ЕНС. На него налоговая будет каждый день начислять пени. Поэтому желательно не допускать образования задолженности по счету.

Чтобы своевременно и в полном объеме исполнять свои обязанности по уплате налогов и других обязательных платежей, важно знать актуальный остаток по ЕНС. Получить информацию о сальдо по единому налоговому счету можно несколькими способами.

Хотите быть в курсе последних изменений законодательства? Необходимо экспертное мнение или нужно обновить свои знания? Вступайте в чат «Бухгалтеры всея Руси». Это уникальное сообщество бухгалтеров, меняющих рынок.

Как узнать сальдо по ЕНС в 2023 году

Приведем все возможные способы получения информации по ЕНС, даже те, которые на момент написания статьи не работают (по техническим причинам).

Получение информации в личном кабинете на сайте ФНС

Самый простой, но пока не актуальный, способ получения информации об остатке на ЕНС – в личном кабинете на сайте ФНС (ЛК ФЛ, ЛК ИП и ЛК ЮЛ).

Данные о сальдо по счету отражаются в разделе «Единый налоговый счет». Но пока функционал сервиса позволяет лишь пополнить баланс. Информация об остатке недоступна. И когда она появится – сказать сложно.

Возможно, после того как нагрузка на сайт и саму налоговую службу в связи с декларационной кампанией 2023 года спадет. А это минимум через месяц. Поэтому для получения данных об остатке ЕНС, рекомендуем воспользоваться способами, приведенными ниже.

Сверка расчетов с бюджетом

Проводить сверку расчетов с бюджетом актуально, если вам известен остаток, но вы с ним не согласны или необходимо получить расширенную информацию по поступлениям и списаниям с ЕНС и о сумме задолженности или переплаты.

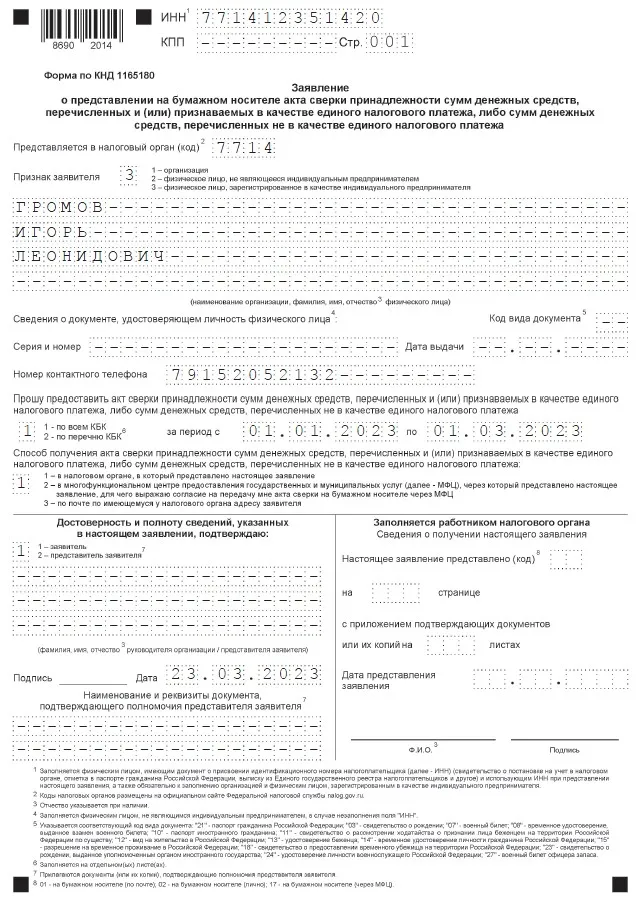

Для проведения совместной с ИФНС сверки расчетов нужно составить заявление и направить его в налоговую инспекцию. Форма заявления зависит от того, как подается документ:

- Электронно – формат, утвержден письмом ФНС от 09.01.2023 № АБ-4-19/7.

- На бумаге – форма, утверждена письмом ФНС от 29.12.2022 № АБ-4-19/17879.

После того как ИФНС получит заявление она сформирует и направит налогоплательщику акт сверки. Срок подготовки такого документа составляет:

- три дня с даты регистрации – если заявление составлено в электронной форме.

- пять дней – если документ направлен в ИФНС на бумаге.

Заявление должно быть зарегистрировано не позднее следующего дня после его подачи.

После того как будет получен акт, в него можно внести свои корректировки и направить на согласование в ИФНС. Акт уточнения инспекция может рассматривать до 30 календарных дней (п. 54 Административного регламента, утв. приказом ФНС от 29.12.2022 № АБ-4-19/17879).

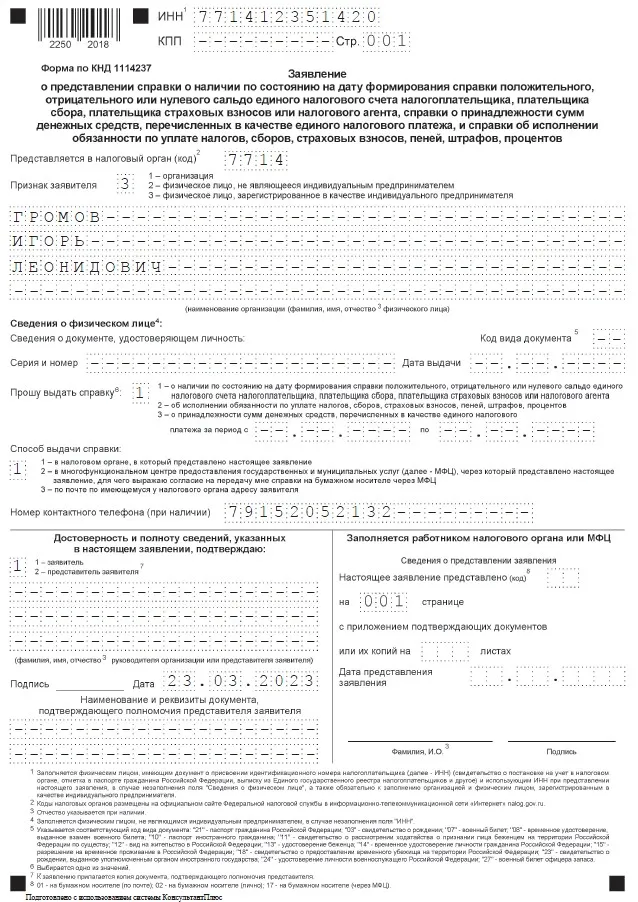

Получение справки о сальдо ЕНС

В этой справке отражается актуальный остаток по ЕНС на запрошенную дату, а также детализируется информация по отрицательному сальдо и приводится расчет пеней в приложении к справке (при необходимости).

Для получения этой справки в налоговую инспекцию по месту учета нужно направить заявление по форме, утвержденной приказом ФНС от 14.11.2022 № ЕД-7-19/1086@.

Срок подготовки справки – пять рабочих дней.

Способ получения документа указывается в заявлении. Доступно четыре варианта: в ИФНС, МФЦ, по почте или в электронной форме.

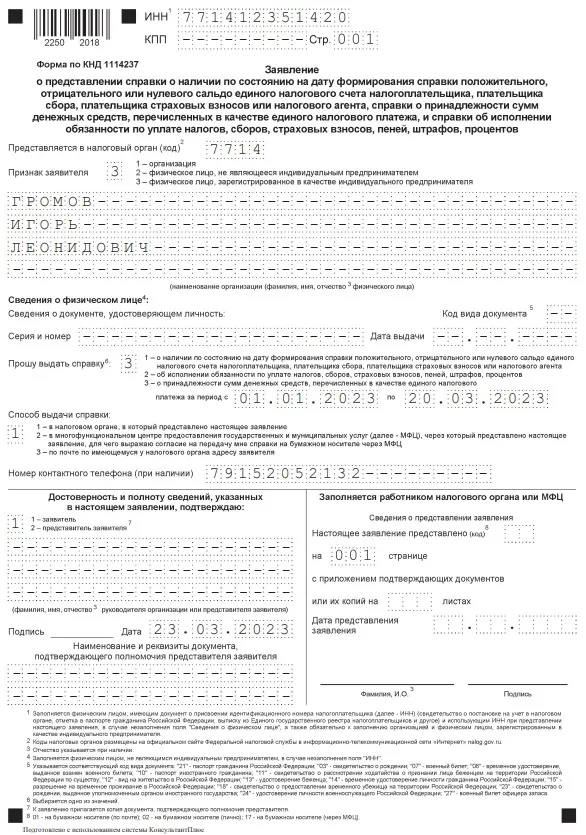

Получение справки о принадлежности сумм ЕНП

В ней отражается остаток по ЕНС на начало и конец запрошенного периода, а также общая информация о суммах средств, которые поступили в рамках ЕНП на ЕНС и списались со счета.

Для того чтобы получить эту справку в налоговую инспекцию нужно направить заявление по форме, утвержденной приказом ФНС от 14.11.2022 № ЕД-7-19/1086@.

Срок формирования документа – пять рабочих дней.

Получить справку можно в ИФНС, МФЦ, по почте или в электронной форме. Способ выбирается при заполнении заявления.

Не останавливаетесь на достигнутом и продолжаете совершенствовать свои знания? Вступайте в чат «Бухгалтеры всея Руси». Здесь вы найдете экспертное мнение по многим вопросам: налоги, продажи, бизнес.

Получения ответа от ФНС

Для получения информации о сальдо по ЕНС, можно направить запрос в налоговую службу через специальную форму на сайте ФНС (сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС»).

Для этого потребуется:

- Указать ФИО физического лица или ИП либо название организации.

- Актуальный номер телефона для связи.

- ИНН.

- Выбрать из выпадающего списка следующий вопрос: «Не согласен с САЛЬДО, требуется актуализация».

После получения заявки с вами должен связаться налоговый инспектор и предоставить консультацию по ЕНС и актуальному сальдо по нему.

Бесплатный чат в Telegram для бухгалтеров «Бухгалтеры всея Руси»

Обсуждаем законы, делимся рабочими лайфхаками и помогаем друг другу.

Реклама: ИП Мемрук, ИНН: 772074952763

- #образец заполнения

- #единый налоговый счет

- #BIZNESINALOGI

- #сальдо по ЕНС