Во сколько и как происходит списание кредита в Сбербанке

Для некоторых заемщиков кредит является тяжким бременем. Бывает так, что у должника нет необходимого количества средств до последнего дня, и ему приходится вносить деньги на счет списания буквально в день их списания, что достаточно рискованно. А бывает и так, что заемщик просто забывает внести деньги, когда нужно и тогда появляются вопросы типа: когда осуществляется списание кредита физическому лицу или в какое время осуществляется такое списание?

Зная дату и час списания можно попробовать успеть положить деньги, тем более, что приходят они почти мгновенно. Попробуем ответить на эти и другие схожие вопросы в этой публикации и надеемся, что эти ответы помогут заемщиками не допустить просрочки по кредиту, взятому в Сбербанке России.

- 1 Когда списываются средства?

- 2 Что произойдет, если средств будет мало?

Когда списываются средства?

Дата списания денег для внесения ежемесячного платежа по кредиту известна каждому должнику, поскольку она оговаривается при заключении кредитного договора, прописана в договоре и указана в графике погашения задолженности. Но вот часы и минуты списания указывается не всегда. В данном случае, если часы и минуты списания денег в соглашении не фигурируют, значит, заемщик имеет право внести необходимую сумму до 00:00 даты, в которую осуществляется операция по списанию денег.

С юридической точки зрения заемщик будет прав, если положит деньги до 00:00 указанной даты. Но если чисто технически проверка о зачислении средств произойдет раньше на несколько часов, то система автоматически отнесет его к числу должников, которые просрочили оплату. Потом, чтобы восстановить свое доброе имя ему придется писать претензию в банк, а возможно и обращаться в суд.

Вероятность в этом случае выиграть процесс очень велика, но нервов будет потрачено очень много. Вывод таков: не стоит доводить дело до разбирательства, лучше узнать заранее, в какой час технически происходит списание денег, чтобы на будущее иметь это в виду и не допускать просрочки. А происходит это примерно так.

- Электронная система Сбербанка отслеживает по базе данных должников даты ежемесячных взносов и отбирает тех, кто должен произвести оплату в текущую дату.

- После того как выборка должников произведена, система проверяет их счета списания на наличие необходимых сумм.

- Далее отбираются те счета, на которых имеется достаточная сумма и происходит списание. Обычно это происходит в течение операционного дня, без привязки к точному часу.

- На следующем этапе система проверяет оставшиеся счета и определяет недостаточность их баланса для производства операции списания.

- В течение дня проверка автоматически делается еще несколько раз и если выявляется поступление средств, то происходит списание. Последняя проверка делается между 21:00 и 00:00. Если средства не поступили, фиксируется просрочка.

Обратите внимание! В данном случае имеется в виду время местное, а не московское.

Когда происходит списание средств, с точностью до часа, сказать сложно, но можно с большой долей уверенности утверждать что деньги должны оказаться самое позднее в 21:00 в дату платежа. В противном случае, для заемщика наступят неблагоприятные последствия, о которых мы поговорим далее.

Что произойдет, если средств будет мало?

Когда и во сколько происходит списание денег для оплаты кредита в Сбербанке, мы примерно определили. Теперь поговорим о последствиях, которые наступят в случае возникновения просрочки. Если просрочка все-таки была зафиксирована системой, можно ли заемщику избежать вредных последствий в виде:

- штрафных санкций за просрочку платежа;

- передачи информации о просрочке во внутреннюю базу данных должников;

- передачи данных о просрочке в БКИ.

Если заемщик обратится в отделение Сбербанка на следующий день после фиксации просрочки с претензией, в которой обоснует с предъявлением доказательств, факт невозможности внести средства на счет по независящим от него обстоятельствам, есть маленький шанс на успех. Бывали случаи, когда работники банка шли навстречу заемщику, который допустил просрочку менее суток, но особо рассчитывать на это не стоит.

Самое худшее в этой ситуации, это внесение негативной информации во внутреннюю базу данных и в базу БКИ. Это, конечно, радикально не испортит кредитную историю заемщика, но может в будущем повлиять, если заемщик соберется брать второй кредит. Чтобы впредь не попадать в неприятные ситуации, следует всегда своевременно пополнять счет списания на нужную сумму. Для этого можно, например, письменно поручить Сбербанку, автоматически списывать нужную сумму с зарплатной карты или счета, на котором хранятся сбережения или совершить какие-то другие действия, но ни в коем случае не допускать просрочки.

Негативная запись в КИ может влиять на решения по последующим кредитам в течение пяти лет.

Некоторые клиенты рассчитывают на то, что могут сделать ежемесячный взнос по займу с кредитной карты Сбербанка или другого банка. В этом случае, придется взять еще один заем, но зато удастся временно избежать списка должников. Спешим таких клиентов огорчить. Оплата с кредитки банковского кредита невозможна, во всяком случае, напрямую. Придется совершать операцию минимум в два этапа, сначала снимать наличные, а уже потом оплачивать кредит. Отметим сразу – это очень невыгодно и нецелесообразно, но возможно.

Итак, мы разобрались, что в искомую дату система много раз пытается списать деньги со счета и если ей это не удается, для должника наступают негативные последствия. Чтобы их избежать нужно, внести деньги до 21:00 платежной даты, но все-таки лучше зачислять средства заранее за 3-5 дней. Так оно надежнее будет!

Как Сбербанк списывает платеж по кредиту

«Посчтастливилось» стать обладателем впервые кредита в сбербанке, дата платежа 2 числа каждого месяца, вчера пришла СМС с напоминанием о том что нужно до 2 августа 21:00 (без уточнения часового пояса) внести необходимую сумму на карту, я днем спокойно закинул деньги и забыл до 21:00 по местному, зашел в СБОЛ и наблюдаю не понятное списание всего остатка с карты в 8:48 по местному времени. Девушка оператор отрапортовала что это нормально, система просто начинает списывать деньги с карты когда ей захочется. Что это вообще за дела, почему информация приходит о пополнение карты до 21:00, а списания начинаются на 12 часов раньше? Платеж по договору до 2 числа, а не до 9 утра в день платежа. Я мог рассчитывать на этот остаток, зная что он у меня есть на карте, а тут такой прикол.

Администратор народного рейтинга

2018-08-10T18:12:49+03:00

13.08.2018 С учетом информации от автора в комментариях.

2018-08-11T19:45:28+03:00

В соответствии с условиями кредитного договора списание средств по кредиту может быть произведено в любое время в дату платежа. Информация о необходимости внести средства до 21:00 направляется в связи с тем, что внесенные после этого времени средства могут быть зачислены и списаны на следующий день, в связи с чем по кредиту возникнет просроченная задолженность. Сожалею, что данная ситуация доставила вам неудобства.

С уважением, Мария Александрова

Служба заботы о клиентах

ПАО Сбербанк

В долг Сбербанку: как банк заплатил проценты за ошибочно списанные деньги

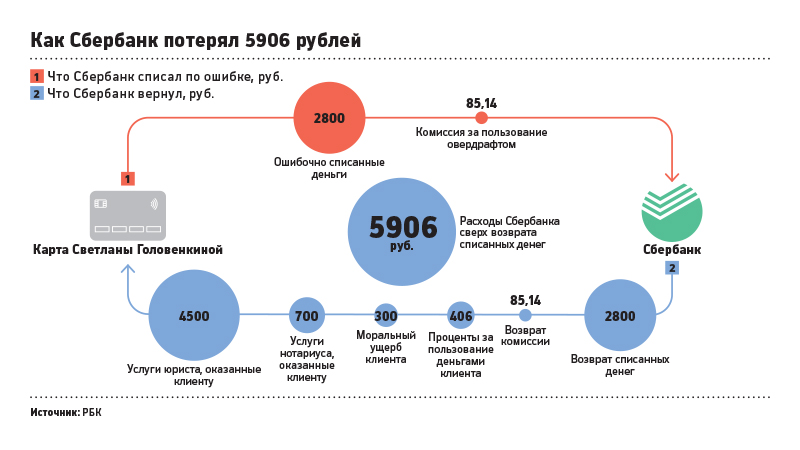

Оценщица кировской юридической конторы «Юрист Профи» Светлана Головенкина несколько лет назад открыла дебетовую рублевую карту в Сбербанке. Карта была самая простая — Maesto Momentum — та, которую банк выдает сразу при посещении офиса. Кредитный лимит по ней предусмотрен не был, но в 2014 году Головенкиной стали приходить СМС-сообщения о списании денег в счет овердрафта. Это происходило дважды, и в общей сложности банк снял со счета оценщицы 2800 руб., уведя его в минус. Как выяснилось позже, списание денег произошло из-за технической ошибки по вине банка. Но на эти деньги банк еще начислил 85,14 руб. комиссии за пользование овердрафтом. Раздосадованная женщина, которая на тот момент не знала, что деньги списали по ошибке, позвонила в Сбербанк. Там подтвердили, что у нее есть перерасход по карте. Обычно он возникает, когда списание средств происходит позже даты транзакции, объясняет вице-президент ВТБ24 Ашот Симонян. По его словам, чаще всего это происходит, если держатель карты расплачивается ею за границей, и разница между датами покупки и списания денег может достигать несколько дней. Если за это время клиент совершал другие покупки и денег на счете немного, то отложенное списание может привести к овердрафту.

Героиня этой истории — далеко не единственный клиент банка, кто столкнулся с такой проблемой, отметил финансовый омбудсмен Павел Медведев. По его словам, таких обращений немного — они находятся на седьмом-восьмом местах среди проблем, с которыми к нему обращаются люди. Но до судов с банками, говорит юрист адвокатского бюро А2 Елена Хафизова, дело редко доходит — речь идет о мизерных суммах. Но это не остановило Головенкину. Сначала женщина и ее муж, кировский юрист Алексей Головенкин из той же конторы «Юрист Профи», попросили банк вернуть деньги. Когда тот, по словам юриста, не ответил, супруги написали жалобу в отделение ЦБ по Кировской области. Там и установили, что деньги были списаны из-за технической ошибки в автоматизированной системе банка. ЦБ ответил, что Сбербанк должен вернуть и списанные 2800 руб., и проценты — 85,14 руб. Через месяц банк вернул деньги, но было уже поздно. Головенкин, как представитель своей жены, подал иск в мировой суд Кирова. Там он требовал у банка заплатить проценты за пользование деньгами. По мнению Головенкина, банк действовал незаконно, фактически взяв кредит у его супруги, и должен за это заплатить. «Полученные банком в счет овердрафта деньги — незаконное обогащение банка по ст.1107 ГК», — утверждает юрист в разговоре с РБК. Кроме того, он потребовал у Сбербанка возместить моральный ущерб.

«Изначально позиция суда была негативной из-за небольшой суммы иска, но для меня это было делом принципа: возникла идея, и хотелось ее проверить на практике», — рассказывает он. Понадобилось четыре заседания, чтобы Головенкин смог полностью убедить мировой суд в своей правоте. В марте 2016 года суд обязал Сбербанк заплатить Головенкиной проценты за пользование ее деньгами (406 руб.), постановил компенсировать моральный ущерб (300 руб.) и расходы на нотариуса (700 руб.). В итоге после четырех месяцев судебных разбирательств женщина получила от банка дополнительно чуть больше 1400 руб. А в мае тот же суд присудил ей еще 4500 руб. за оплату услуг ее мужа, выступившего ее представителем. Супруги смогли предоставить суду договор на оказание юридических услуг и даже квитанцию о его оплате. Сбербанк на запрос РБК не ответил. «Требования были абсолютно обоснованны, Головенкину фактически не пришлось доказывать, что банк нарушил права клиентки», — оценивает результаты разбирательства ведущий юрист по имущественным спорам Heads Consulting Анна Абраменко. Акцентировать внимание суда на том, что ущемлены права потребителя, — верная стратегия, соглашается Хафизова из А2. У Головенкиных был шанс получить от банка еще больше, добавляет юрист адвокатского бюро «Деловой фарватер» Павел Ивченков. Так как речь шла о нарушении прав потребителя, можно было требовать не только выплаты процентов за использование чужих средств, но и штрафа за то, что банк не стал добровольно выполнять требование клиента (п.6 ст.13 ОЗПП). По закону, он составляет 50% от присужденной потерпевшему суммы, то есть еще 700 руб. (половина от 1400 руб.). Такую стратегию защиты может использовать любой гражданин, если, конечно, обстоятельства сходны, продолжает Ивченков из «Делового фарватера». Эта схема борьбы кажется жизнеспособной, соглашается Хафизова из А2. Она напоминает, что хотя в России прецедент не считается источником права, на деле суды часто опираются на судебную практику. Поэтому история Головенковых из Кирова может стать дополнительным аргументом в пользу других россиян в подобной ситуации, заключила Хафизова.

СберБанк не списывает со счёта деньги в оплату кредита

Суть проблемы коротко:

Банк не списывает средства со счёта вклада в пользу погашения ипотечного кредита, хотя средства для списания ежемесячного платежа на счёте имеются.

26.03.2015, был день платежа согласно графику платежей (см. вложение в zip-архиве). Однако, Банк так и не списал со вклада сумму аннуитетного платежа. Вместо этого стал начислять проценты.

Я положил достаточную для списания сумму на счёт вклада (см. во вложении в zip-архиве) заранее, ещё в день взятия кредита, 26.02.2015 .

Прошу Вас:

1. проверить настройку автосписания средств со вклада в пользу погашения моего ипотечного кредита (кредитный договор от 26.02.2015 № 38354556) и настроить, если не настроили раньше;

2. отменить незаконно начисленные мне проценты (пени) за просрочку платежа;

3. Исправить мою кредитную историю;

4. Уплатить мне проценты за незаконное использование моими средствами, находящимися на счёте вклада для списания средств в оплату кредита, согласно ст. 395 ГК РФ.

P.S. Я просрочек платежа не допускал, не допускаю и не буду допускать.

Видимо, в Банке безответственные работники не настроили автосписание средств с моего вклада в пользу погашения моего ипотечного кредита.

С уважением,

М-ко Антон А.

Вложение: архив со скриншотами и сканами, также доступен для загрузки отсюда: . [ссылка скрыта Администатором]

Обращение в Банк: 000913-2015-044258