Акт сверки

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют две компании, чтобы согласовать платежи и понять, должен ли кто-то кому-то. Это не обязательный документ, но им часто пользуются бухгалтерские службы.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Создайте акт сверки в Эльбе

Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет недействителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Как создать акт в Эльбе

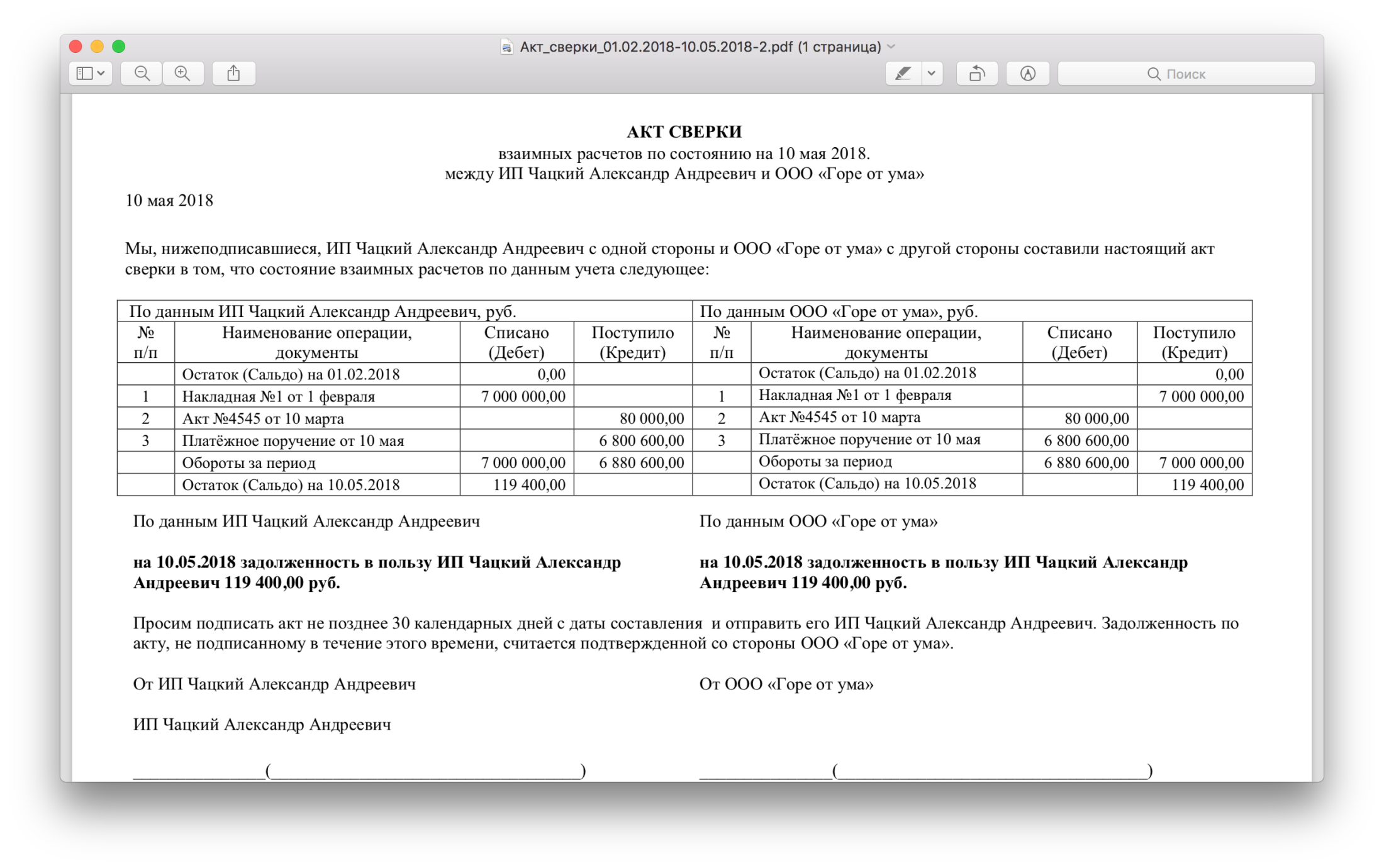

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Статья актуальна на 24.01.2023

Продолжайте читать

Трудовой стаж самозанятых

Как закрыть ИП: пошаговая инструкция

Как заполнить уведомление о прибытии иностранного гражданина в 2023 году

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Мы всегда рады комментариям по теме статьи, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся в течение 2-4 дней отвечать на все вопросы по Эльбе и несложным бухгалтерским темам. Если вопрос срочный, лучше обратиться в техподдержку .

Акт сверки взаиморасчётов с контрагентом

Доверяй, но проверяй. Данная поговорка как никогда актуальна в учёте расчётов с покупателями и поставщиками. Как составляется акт сверки расчётов с контрагентом, назначение и правовой статус данного документа — тема сегодняшней консультации

Содержание статьи:

- Что такое акт сверки взаиморасчетов

- Кто составляет акт сверки взаиморасчетов

- Может ли контрагент отказаться подписать акт сверки взаиморасчетов

- Можно ли не составлять акт сверки взаиморасчетов

- Каков правовой статус акта сверки взаиморасчетов

- Что делать, если есть расхождения в акте сверки взаиморасчетов

- Кто подписывает акт сверки взаиморасчетов

- Акт сверки взаиморасчетов бланк

- Сверяемся с контрагентом

- Акт сверки взаиморасчетов образец заполнения

Что такое акт сверки взаиморасчетов

Акт сверки взаиморасчетов — это документ, который отражает состояние остатков по расчётам между двумя партнёрами (которых ещё называют контрагентами), то есть кто кому и сколько должен и есть ли расхождения между двумя сторонами.

Акт сверки расчётов может составляться:

- перед инвентаризацией дебиторской и кредиторской задолженности (проводится за 3 месяца до составления годовой финансовой отчётности в соответствии с Положением об инвентаризации активов и обязательств, приказ Минфина от 02.09.2014 г. № 879, далее — Положение № 879);

- по требованиям договора купли-продажи, аренды, поставки или любого другого договора, заключённого между контрагентами. Тогда это происходит с частотой и в сроки, определённые договором;

- когда-угодно по договоренности с контрагентом, если возникли споры относительно сумм оплаты, которые можно решить сверкой расчетов;

- по решению суда, если суд обязывает стороны дела согласовать между собой существующую задолженность и задокументировать выявленные расхождения путём составления такого акта сверки вообще в любое время по желанию сторон, их устной договорённости.

![]()

Фізособи, зокрема громадяни України, які через війну зараз мешкають за кордоном, шукають способів провадити підприємницьку діяльність як ФОПи в Україні. Експерти системи «Експертус Головбух» на прикладі конкретних робочих ситуацій підкажуть, як правильно організувати таку діяльність, уникнути подвійного оподаткування та інших негативних наслідків

Кто составляет акт сверки взаиморасчётов

Акт сверки составляет кредитор, например, продавец, который отгружал ТМЦ без предварительной оплаты (ч. 1 Положения № 879). Именно он должен подготовить выписку по расчётам и отправить её своим дебиторам перед инвентаризацией задолженности. Такие выписки фактически и являются актами сверки (сверки) расчетов.

Дебитор должен либо подтвердить задолженность или заявить свои возражения. Если контрагент не согласен с суммами, он может не подписать акт сверки и предоставить возражения или же подписать с указаниями сумм, которые он считает правильными (если в акте сверки для этого предусмотрены графы).

Какого-то конкретного срока ответа дебитора (возврата подписанной выписки/акта кредитору) законодательство не предусматривает. Ранее действующие нормативно-правовые акты устанавливали для этого 10 дней. Поэтому можно считать такой срок оптимальным для ответа и попросить дебитора предоставить ответ именно в течение 10 дней. Срок ответа на отправленный акт сверки можно урегулировать непосредственно в договоре с контрагентом.

Внимание: Акт сверки составляет кредитор и отсылает дебитору.

Впрочем, в целом инициировать сверку и первым составить акт сверки может любая из сторон.

Может ли контрагент отказаться подписать акт сверки взаиморасчетов

Да, может. Ведь нет никаких правовых оснований чтобы заставить контрагента подписать акт сверки (признать долг) и возвращать этот документ. Исключением являются ситуации, когда:

- требование провести сверку предусматривает решение/определение суда. Невыполнение такого требования грозит штрафом от 1 до 10 прожиточных минимумов для трудоспособных лиц (ч. 1 ст. 135 Хозяйственного процессуального кодекса Украины);

- договор с контрагентом предусматривает определенные негативные последствия, санкции за неподписание акта, избежание сверки задолженности. Например, в договоре иногда предусматривают: «Неподписание этого акта сверки или непредставление своих возражений относительно данных, указанных в акте, в течение . дней предоставляет право предприятию «. » считать задолженность согласованной».

Во всех остальных случаях бизнес-партнер вполне может проигнорировать присланный ему акт сверки.

Внимание: ни один нормативный акт не обязывает контрагента (дебитора) подписывать акт сверки взаиморасчетов.

Чтобы таких ситуаций не возникало, предусмотрите в договоре выполнения работ, оказания услуг, купли-продажи или ином договоре такие условия:

- необходимость сверки;

- периодичность сверки;

- сроки подписания и направления акта;

- порядок подписания акта, в т. ч. в случае наличия разногласий;

- порядок решения (урегулирования) разногласий, содержащий акт сверки взаиморасчетов;

- сроки для предоставления ответа контрагентом, отправки подтверждающих документов и тому подобное.

В любом случае акт сверки советуем направлять заказным письмом с уведомлением о вручении. При необходимости такое сообщение послужит в суде доказательством уклонения дебитора от подписания акта и уплаты задолженности.

Совет: акт сверки лучше присылайте дебитору заказным письмом.

![]()

Військова агресія рф стала каталізатором, що спричинив зростання податкового боргу платників, який набув ознак безнадійного. Як списати в бухобліку податковий борг і які податкові наслідки матиме операція — розповість експерт

Можно ли не составлять акт сверки взаиморасчетов

Можно. Однако во время инвентаризации акт сверки все же желательно сочинять.

Сказать, что остатки по счетам при инвентаризации за непроведение процедуры сверки необоснованны нельзя, так как подтверждают наличие задолженности, ее суммы именно первичные документы. Однако акт таков не есть. Его составляют на основании первичных документов и сам по себе он не содержит информацию об определенной хозяйственной операции, таких как первичные документы.

Внимание: Акт сверки является необязательным, но желательным документом при инвентаризации.

Кроме того само же инвентаризационное Положение № 879 указывает на то, что можно при инвентаризации обойтись лишь данными бухучёта, если расхождения остались невыясненными и считать их правильными (ч. 2 п. 7.2 Положения № 879). Другое дело, что отсутствие такого акта снижает достоверность остатков по взаимным расчётам. Особенно, целесообразным он является при значительных суммах задолженности.

Каков правовой статус акта сверки взаиморасчетов

Правовой статус акта сверки на самом деле не определён. Почему так?

Во-первых, само Положение № 879 направления составления и подписания акта сверки не предусматривает. В нём речь идёт только о передаче выписок из аналитических счетов для установления реальности задолженности и её подтверждения или отрицания (ч. 1 п. 7.2 Положения № 879). Ничего не сказано ни о форме передачи таких выписок, ни о форме, в которой они должны быть подтверждены. И всё, никакой «акт сверки» в документе Минфина напрямую не упоминается.

Во-вторых, нет никакой ответственности за его отсутствие для каждой из сторон.

В третьих, остатки задолженности подтверждают исключительно первичные документы. Об этом говорят и суды:

- акт сверки может считаться доказательством по делу в подтверждение определенных обстоятельств, в частности, в подтверждение наличия задолженности субъекта хозяйствования, его размера, признания должником такой задолженности и т.п. Однако при условии, что информация, отраженная в акте, подтверждена первичными документами и акт содержит подписи уполномоченных на его подписание сторонами лиц (постановление ВС от 11.01.2022 № 927/738/19);

- акт сверки может считаться доказательством по делу в подтверждение определенных обстоятельств, в частности, в подтверждение наличия задолженности субъекта хозяйствования, его размера, признания должником такой задолженности и т.п. Однако при условии, что информация, отраженная в акте, подтверждена первичными документами и акт содержит подписи уполномоченных на его подписание сторонами лиц (постановление ВС от 04.12.1019 по делу № 916/1727/17).

Кроме решений суда можно ещё вспомнить письмо Госаудитслужбы от 20.02.2017 г. № 25-16/104: акт сверки является доказательством только при наличии подтверждающих документов под операции, которые в нём отражены. То есть сам по себе он ничего не доказывает.

Следовательно, акт сверки по большей части выполняет функцию информационного документа для своевременного выявления расхождений между сторонами.

- Національна сертифікація бухгалтерів — 2023 ⏩

- Професійна сертифікація за МСФЗ — 2023 ⏩

- Національна сертифікація головбуха медичного КНП — 2023 ⏩

- ПДВ: від азів до майстерності ⏩

- Розрахунок зарплати, звітність, перевірки ⏩

- РРО: робота, помилки та штрафи ⏩

- ФОП-єдиноподатник: практикум для бухгалтера та підприємця ⏩

- Благодійні організації: практикум з обліку та оподаткування ⏩

Что делать, если есть расхождения в акте сверки взаиморасчетов

Если разногласий нет, то есть конечное сальдо, отраженное в бухучете кредитора, соответствует конечному сальдо, отраженному в бухучете контрагента (дебитора), акт сверки взаиморасчетов с контрагентами, подписанный обеими сторонами, является основанием для подтверждения суммы соответствующей задолженности.

Когда же разногласия есть, контрагент предоставляет по реестру копии документов, подтверждающие суммы, отраженные в его бухучете, для их рассмотрения кредитором. То есть стороны выясняют причину разногласий путем обмена копиями соответствующих первичных документов, влияющих на состояние расчетов между контрагентами (расходных накладных, платежных поручений и тому подобное).

Если кредитор признает такие расхождения и для изменения в его учете есть все первичные документы, он составляет новый акт сверки взаиморасчетов с исправленными суммами, что подтверждает внесение соответствующих изменений в бухгалтерском учете. Если кредитор не признает такие разногласия или у него нет соответствующих первичных документов, он уведомляет об этом контрагента (дебитора). Аналогичные действия проводит и контрагент (дебитор).

В случае возникновения разногласий обратите внимание, чтобы в акте «расхождения» были проставлены суммы, а также общая сумма расхождений (желательно прописью) в конце акта.

Если вы дебитор и есть разногласия, то рекомендуем возвращать подписанный акт с предписанием, что с суммой задолженности вы несогласны и просите предоставить копии подтверждающих документов (хотя можно просто не подписать акт, о чем говорилось выше).

Кто подписывает акт сверки взаиморасчетов

Несмотря на то, что законодательство не принуждает стороны к обязательному применению актов сверки в процессе сотрудничества, не стоит недооценивать важность проведения сверок и подписания соответствующих актов.

Если акт сверки подписывает не только главный бухгалтер, а руководитель учреждения, то вес акта возрастает. Это придает ему юридической силы, так как руководитель уполномочен представлять интересы сторон, а акт подписан только главным бухгалтером является не более чем сверкой остатков (постановление ВХСУ от 05.06.2014 г. по делу № 913/2988/13; постановление ВС от 04.12.2019 по делу № 916/1727/17).

Акт сверки взаиморасчетов бланк

Утвержденной формы акта сверки нет. Иногда дебиторам присылают акты сверки по форме, установленной в приложении 1 к приказу Минэкономики, Минфина, Госкомстата от 10.11.1998 № 148/234/383. Но использовать именно эту форму не обязательно. Да и порядка ее оформления нет.

Поэтому для сверки суммы обязательств можете использовать собственно разработанные формы желательно с учетом Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от 24.05.1995 № 88, и Закона Украины «Про бухгалтерский учет и финансовую отчетность в Украине» от 16.07.1999 № 996-XIV.

То есть этот акт должен содержать:

- название «Акт сверки взаиморасчетов»;

- дату составления;

- основание для его составления (например, проведение инвентаризации расчетов по приказу руководителя или для подтверждения суммы задолженности по пункту 7.2 договора);

- название субъекта хозяйствования (кредитора), который составляет акт сверки взаиморасчетов;

- название субъекта хозяйствования (дебитора), по которому считается задолженность;

- сумму оборотов за период (по каждому документу) и конечного сальдо на определенную дату, которая считается в учете кредитора;

- сумму оборотов за период (по каждому документу) и конечного сальдо на эту же дату, которая числится в учете контрагента — заполняет представитель контрагента (дебитора);

- расхождения-при наличии контрагент отмечает, какие суммы оборотов за период он не признает или наоборот — не отражены в учете кредитора;

- срок для возврата акта контрагентом, если его не оговорили в договоре;

- приложения;

- подписи представителя кредитора и их расшифровки (название должности, инициалы и фамилия), который составил и подписал акт;

- подписи представителя контрагента и их расшифровки (название должности, инициалы и фамилия), который проверил суммы оборотов по данным бухгалтерского учета и подписал этот акт.

Можно также добавить и другие нужные реквизиты.

Орендар компенсував комуналку

- як орендодавцю нарахувати ПДВ і скласти ПН

- яка ставка ПДВ та що з податковими накладними

Сверяемся с контрагентом

Для сверки необходимо вывести обороты и сальдо расчётов с контрагентом. Обычно это счета:

- 361 (покупатели), 371 (авансы выданные), 377 (прочие дебиторы) — для дебиторской задолженности;

- 631 (поставщики), 681 (авансы полученные), 685 (другие кредиторы) — для кредиторской задолженности.

Нулевое сальдо расчетов свидетельствует об отсутствии задолженности.

Акт посылаем и подписываем в 2-х экземплярах: один остаётся у дебитора, другой дебитор отправляет обратно кредитору.

Акт сверки взаиморасчетов образец заполнения

Ниже приведён пример заполнения акта сверки задолженности сторон. По примеру в июле 2023 года между предприятиями произошли следующие операции:

- 3 июля — ООО «Эдельвейс» от ООО «Орхидея» получило оплату в счёт уже существующей задолженности 10000 грн (для ООО «Эдельвейс» это будет Кт 361 счёта, а ООО «Орхидея» — Дт 631);

- 6 июля — ООО «Эдельвейс» отгрузило ТМЦ на сумму 28000 грн (для ООО «Эдельвейс» это будет Дт 361 счёта, а ООО «Орхидея» — Кт 631);

- 10 июля — ООО «Эдельвейс» получило оплату на сумму 20000 грн (счета аналогичные);

- 24 июля — ООО «Эдельвейс» отгрузило ещё ТМЦ на сумму 5000 грн (счета аналогичные).

Деятельность любого предприятия неразрывно связана с различными операциями по расчету с контрагентами. Они могут включать оплату услуг, поступления от реализации продукции, предоплату, авансы, операции с валютой и т. д. Анализ многочисленных операций может оказаться достаточно трудозатратным.

Документ «Акт сверки взаиморасчетов» разработан с целью облегчения анализа взаимных расчетов организации с ее контрагентами за выбранный период времени. К данному документу приходится обращаться очень часто, поскольку актуальная информация о расчетах с партнерами крайне важна в деятельности предприятия.

- комплекс услуг предоставляется на регулярной основе;

- у продавца доступен большой ассортимент товаров;

- возможна отсрочка платежа;

- заключается много договоров и дополнительных соглашений;

- товары и услуги отличает высокая стоимость.

Для начала работы с документом необходимо найти на панели операций найти кнопку «Продажа» или «Покупка». Нажмите ее и в выпадающем списке выберите пункт «Акт сверки взаиморасчетов». После нажатия на эту кнопку откроется окно, в котором будут отображен список всех актов взаимных расчетов, которые были сформированы ранее. В верхнем меню окна необходимо найти кнопку «Добавить», которая позволит приступить к формированию нового документа.

В окне создания акта сверки в полях «За период с… по…» укажите, с какой даты и по какую необходимы сведения. Номер и дату формирования акта программа укажет автоматически. В то же время, при необходимости есть возможность редактировать эту дату, введя цифры вручную или выбрав нужный день в календаре рядом с полем даты.

Взаимные расчеты с контрагентом могут сверены как по отдельному договору, так и по всем договорам за указанный временной период. Если сверка осуществляется по одному договору, то необходимо заполнить поле «Договор»; если же сверяются все договоры, то данное поле не заполнять. Также в специальном поле можно указать валюту сверки – это могут быть как рубли, так и иностранная валюта.

Ниже находятся несколько вкладок, по которым формируется непосредственно документ. В первой вкладке – «По данным организации» – должна быть указана документация, по которой производились расчеты, и суммы расчетов с контрагентами. Доступна возможность ручного и автоматического заполнения данных.

Если предпочтение отдается автоматическому заполнению, достаточно просто нажать кнопку «Заполнить» над табличной частью. В этом случае система проведет анализ событий по счетам учета, доступным во вкладке «Счета учета расчетов», Здесь указаны счета учета, на основе которых будет выполняться сверка.

Если при осуществлении сверки в рублях выбрано заполнение данных в автоматическом режиме, табличная часть будет заполнена данными обо всех расчетах, независимо от того, в какой валюте они велись по данным договора. Если же в параметрах сверки указана какая-либо иностранная валюта, то и в табличной части будут отображены расчеты исключительно в этой валюте. При этом данная валюта должна быть определена в договоре как валюта расчетов с контрагентом.

Под табличной частью вкладки расположены поля остатков, в которых отдельно указывается объем остатков на начало расчетного периода и на конец. Рядом находится поле, в котором указывается сумма расхождения с данными контрагента.

Вкладка «По данным контрагента» предназначена для подсчета сумм расчетов на основании данных контрагента. В этой вкладке, как и в предыдущей, данные могут быть заполнены как ручным способом, так и в автоматическом режиме. В последнем случае информация берется из вкладки «По данным организации». Соответственно, суммы заполняются аналогично тому, как они были заполнены и в предыдущей вкладке.

В обеих описанных вкладках ниже табличной части доступны поля с информацией об остатках в начале и в конце периода. Кроме того, представлены сведения о разнице в расчетах с организацией и контрагентом.

Если практикуется преимущественно автоматическое заполнение данных, время от времени может возникать необходимость в исправлении этих данных в акте сверки. Такая ситуация возможна, когда фактически существующий документ не попал в список или по какой-либо причине не был отображен в учете. В таком случае следует воспользоваться функцией редактирования.

Вкладка «Дополнительно» предназначена для указания ответственного лица от вашей организации, которому необходимо подписать данный документ. Зачастую эту функцию выполняет бухгалтер или главный бухгалтер предприятия. Со стороны контрагента также должно быть лицо, которое от его имени подпишет акт сверки взаимных расчетов. Его данные вносятся в поле «Представитель контрагента».

В этой же вкладке можно обозначить, каким образом в печатной форме будут отображаться названия документов.

Как уже было сказано, сверка может проводиться и по отдельно взятому договору, и по всем договорам с контрагентом. Во втором случае для печатной формы можно разбить список по договорам с помощью соответствующей кнопки «Разбить по договорам». Если эту кнопку не активировать, то в печатной форме документы не будут сортированы.

Когда все операции по сверке счетов будут завершены, можно ставить галочку напротив поля «Сверка согласована». После установки галочки возможность редактировать данные исчезнет. Изменять можно будет только данные ответственного и представителей обеих сторон, редактировать остальные сведения будет невозможно.

После формирования акта сверки взаимных расчетов его можно отправить на печать – для этого следует воспользоваться кнопкой «Печать» внизу окна.

Документ «Акт сверки взаиморасчетов» помогает осуществлять контроль расчетов между вашим предприятием и его контрагентами.

Как составить акт сверки взаиморасчетов

Ежегодно учреждения проводят инвентаризацию расчетов, чтобы проверить, правильно ли отражены в бухучете дебиторская и кредиторская задолженности. Инвентаризационная комиссия составляет акты инвентаризации, и предпосылкой к их составлению является акт сверки взаиморасчетов. Рассмотрим, что это за документ и как действовать, если нашли разногласия в учете.

![]()

Содержание статьи:

- Когда составлять акт сверки

- Бланк акта сверки

- Если есть разногласия в учете

- Образец заполнения акта

- Если контрагент не подписывает акт

- Если контрагент не отвечает

Когда составлять акт сверки взаиморасчетов

Акт сверки составляют непосредственно во время инвентаризации расчетов. Однако могут составлять и в другой период, обусловленный договором выполнения работ, оказания услуг, купли-продажи и т.п.

Если в учете учреждения есть сумма дебиторской или кредиторской задолженности, этот акт составляют по каждому контрагенту отдельно и отдельно для суммы дебиторской и кредиторской задолженностей.

Бланк акта сверки взаиморасчетов

Акт сверки взаиморасчетов составляет одна сторона (заказчик), а другая (контрагент) должен отразить в этом акте свои данные бухгалтерского учета и вывести конечное сальдо на соответствующую дату отдельно по дебету и кредиту соответствующего счета бухгалтерского учета.

Акт сверки взаиморасчетов бланк законодательством не утвержден, поэтому его форму учреждение разрабатывает и утверждает самостоятельно с учетом Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от 24.05.1995 № 88, и Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996-XIV.

То есть этот акт должен содержать:

- название «Акт сверки взаиморасчетов»;

- дату и номер;

- место составления;

- основание для его составления (например, проведение инвентаризации расчетов по приказу руководителя или для подтверждения суммы задолженности по пункту 7.2 договора);

- название учреждения (заказчика), которая составляет акт сверки взаиморасчетов;

- название контрагента (исполнителя), по которому считается задолженность;

- сумму оборотов за период (по каждому документу) и конечного сальдо на определенную дату, которая считается в учете учреждения;

- сумму оборотов за период (по каждому документу) и конечного сальдо на эту же дату, считается в учете контрагента — заполняет представитель контрагента (исполнителя);

- разногласия — при наличии контрагент отмечает, какие суммы оборотов за период им не признаются или наоборот — не отражены в учете учреждения;

- срок для возвращения акта контрагентом, если его не оговорено в договоре;

- приложения;

- подписи представителя учреждения и их расшифровки (название должности, инициалы и фамилия), который составил и подписал акт;

- подписи представителя контрагента и их расшифровки (название должности, инициалы и фамилия), который проверил суммы оборотов по данным бухгалтерского учета и подписал этот акт.

Людмила Кравченко керівник експертної групи Експертус Головбух

Порушення під час інвентаризації в установі можуть мати негативні наслідки для керівника, головного бухгалтера та інших посадових осіб установи.

Если есть разногласия в учете

Если расхождений нет, то есть конечное сальдо, отраженное в бухучете учреждения (заказчика), соответствует конечному сальдо, отраженному в бухучете контрагента (исполнителя), акт сверки взаиморасчетов с контрагентами, подписанный обеими сторонами, является основанием для подтверждения суммы соответствующей задолженности.

Когда же разногласия есть, контрагент предоставляет по реестру копии документов, подтверждающих суммы, отраженные в его бухучета, для их рассмотрения в учреждении.

Если учреждение (заказчик) признает такие расхождения и для изменения в учете учреждения есть все первичные документы, оно составляет новый акт сверки взаиморасчетов с исправленными суммами, что подтверждает внесением соответствующих изменений в бухгалтерском учете.

Если учреждение не признает такие разногласия или у него нет соответствующих первичных документов, оно сообщает об этом контрагента (исполнителя). Аналогичные действия проводит и контрагент (исполнитель).

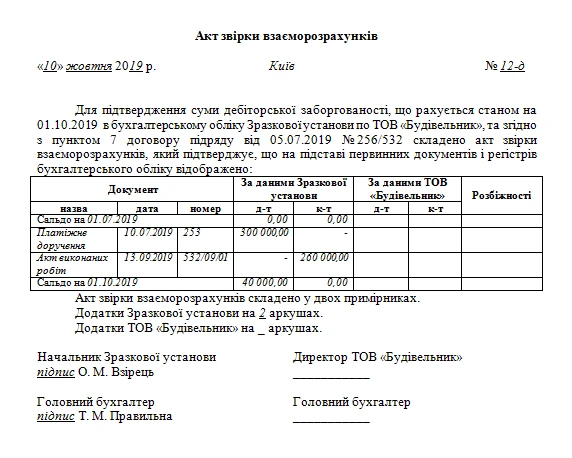

Образец заполнения акта сверки взаиморасчетов

Рассмотрим образец заполнения акта сверки взаиморасчетов для такой ситуации:

Пример. Образцовое учреждение, которое является заказчиком по договору подряда, перечислило 10.07.2019 аванс 300 000,00 грн ООО «Будівельник», который является исполнителем по договору подряда от 05.07.2019 № 256/532. 13.09.2019 был подписан акт выполнения работ на сумму 260 000,00 грн. В бухучете учреждения считается дебиторская задолженность по состоянию на 01.10.2019 в сумме 40 000,00 грн.

Если контрагент не подписывает акт

Ни один нормативный акт не обязывает контрагента (исполнителя) подписывать акт сверки взаиморасчетов. Если контрагент является дебитором, он после поступления копий документов от учреждения, по пункту 7.2 раздела III Положения об инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.2014 № 879 (далее — Положение № 879), должен подтвердить задолженность или заявить свои возражения. Об акте сверки взаиморасчетов в этом документе не оговорено.

Чтобы таких ситуаций не возникало, учреждение должно предусмотреть в договоре выполнения работ, оказания услуг, купли-продажи или ином договоре следующие условия:

- необходимость сверки;

- периодичность сверки;

- сроки подписания и отправки акта;

- порядок подписания акта, в т. ч. в случае наличия разногласий;

- порядок разрешения (урегулирования) разногласий, содержащихся в акте сверки взаиморасчетов;

- сроки для предоставления ответа контрагентом, отправления подтверждающих документов и т.п.

Именно такой способ избежать недоразумений по составлению и подписанию этого акта рекомендует Госаудитслужба (письмо от 20.02.2017 № 25-16/104). Но стоит заметить, если речь идет о договоре, который укладываем по результатам проведенных закупок, эти условия должна предусматривать и тендерная документация. Акт сверки взаиморасчетов может быть приведен в приложении к заключенному договору.

Если контрагент не отвечает

Иногда учреждения заключают договор с недобросовестными контрагентами. Как следствие, взятые обязательства или не выполняют вообще, или выполняют частично по результатам плодотворной бумажной работы. Кое-где представители предприятия (исполнителя) после получения аванса вообще исчезают, из-за чего заказчик вынужден возбуждать уголовное дело.

Чтобы вовремя забить тревогу, акт сверки стоит составлять не только при проведении годовой инвентаризации, а чаще — два-три раза в год, особенно для договоров, в которых предусмотрено авансирование на крупную сумму.

Если составленный акт вернулся не подписанным из-за отсутствия предприятия по адресу или по другим подобным причинам, руководителю учреждения нужно обращаться в органы прокуратуры по защиту прав государства, общества и принятия мер по возвращению суммы перечисленного аванса в соответствующий бюджет.

Акт, не подписанный контрагентом, не является основанием не отражать в учете учреждения сумму соответствующей задолженности. По пункту 7.2 раздела III Положения № 879 сумма такой задолженности, отраженная в бухгалтерском учете учреждения на основании соответствующих первичных документов, является правильной.

Однако не подписанный акт сверки взаиморасчетов не прерывает срока исковой давности, поэтому кроме обращения в правоохранительные органы, нужно обращаться и в суд с целью расторжения договора, возврата аванса или исполнения обязательств на сумму перечисленного аванса.

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

«Магічна» пропозиція на річну передплату професійних е-журналів «Головбух Бюджет» та «Головбух Праця та Зарплата». Кожен клієнт отримає подарунковий сертифікат на суму 2000 гривень.