Как закрыть вклад правильно

Среди всех банковских продуктов вклад — наиболее консервативный и популярный способ хранения сбережений. Это понятный механизм накопления: деньги на вкладе застрахованы в Агентстве по страхованию вкладов, все условия прописаны в договоре.

При этом есть некоторые особенности, которые важно учитывать, чтобы не остаться без дохода. Рассказываем, как закрыть вклад без потери процентов и в каких случаях банк может не вернуть деньги.

Подготовка к закрытию вклада

24.03.2023 17:17

- сам вкладчик (совершеннолетний дееспособный гражданин, на чье имя открыт счет);

- доверенное лицо вкладчика (доверенность может быть оформлена как нотариально, так и в самом банке при открытии депозита. Подробнее рассказывали тут);

- в случае смерти вкладчика его наследники (как это сделать, писали в этом материале);

- опекуны несовершеннолетнего, в чью пользу был открыт вклад (при наличии разрешения от органов опеки).

До визита в офис нужно решить, что делать с остатком на счете: переложить деньги на другой депозит или забрать их из банка. Для получения крупной суммы наличных следует заранее связаться с персоналом банка по телефону или через онлайн-чат, чтобы сверить остаток на счете и зарезервировать необходимые средства в кассе отделения.

Единых критериев по оценке суммы не существует, каждый банк устанавливает собственные правила для заказа наличных. К тому же сроки доставки денег в кассы разных отделений могут отличаться, поэтому все необходимо уточнять непосредственно у сотрудников банка.

Порядок закрытия вклада в отделении

В офисе потребуется написать заявление на закрытие вклада, бланк выдаст сотрудник отделения. Заявление составляется по форме банка, но в любом случае клиенту потребуется указать:

- Ф.И.О.;

- паспортные данные;

- реквизиты вклада;

- сумму и способ получения денег;

- дату и подпись.

Сотрудник банка обязан удостовериться в праве лица, обратившегося за вкладом, им распоряжаться. К заявлению обязательно нужно приложить:

- паспорт вкладчика или его доверенного лица, наследника, опекуна;

- договор банковского вклада.

Помимо этого, потребуются дополнительные документы, если не сам вкладчик лично закрывает вклад. Их перечень зависит от того, кто является заявителем:

- наследник — свидетельство о смерти вкладчика и свидетельство о праве на наследство;

- доверенное лицо — доверенность;

- опекун — свидетельство о рождении вкладчика, разрешение от органов опеки.

Поданные заявления и документы проходят обязательную проверку. Когда с заявлением о закрытии обращается сам вкладчик, процесс идет быстро, в порядке очереди. Когда проверка пройдена, клиент идет в кассу для получения наличных.

Если нужная сумма не была заказана заранее и ее не окажется в кассе, получить деньги удастся не ранее следующего рабочего дня. Процесс можно ускорить при безналичном перечислении: внутрибанковский перевод осуществляется день в день.

В остальных случаях выплата средств производится только после проверки подлинности дополнительных документов. Законодательство срок проверки не регламентирует, но стандартно она может занять до 5–7 рабочих дней.

Как снять деньги с вклада досрочно

Банки не заинтересованы в преждевременном закрытии вкладов, но препятствовать этому не могут. Согласно ст. 837 ГК РФ, вкладчик имеет право в любое время полностью либо частично истребовать вклад, не дожидаясь срока окончания действия договора. При досрочном расторжении следует учитывать 2 важных момента:

- Сроки и порядок выдачи средств: закон не обязывает банки возвращать деньги вкладчику немедленно в момент обращения, в договоре может прописан срок, не позднее которого банк обязуется это сделать.

- Порядок начисления процентной ставки: банк имеет право пересмотреть ставку в сторону уменьшения, если вкладчик нарушает сроки размещения денег на депозите.

В большинстве случаев при досрочном расторжении можно рассчитывать на возврат первоначальной суммы вклада (это собственность клиента, претендовать на какую-либо ее часть банк не имеет права) плюс процентную ставку «до востребования». В зависимости от банка такая ставка колеблется от 0% до 0,01%.

Важно! Даже если вклад закрывается всего за один день до окончания его срока, процентная ставка за все месяцы, скорее всего, будет пересчитана по минимальной «до востребования».

Обратите внимание, штрафы за досрочное истребование вклада незаконны. При этом, когда проценты клиенту начисляются не в конце срока, а, например, ежемесячно, и выплачиваются на текущий счет, а не на депозит, то при досрочном закрытии с клиента будут удержаны уже начисленные и уплаченные проценты за счет основной суммы вклада.

Иногда договор может предусматривать досрочное расторжение на льготных условиях. Например, будет выплачена 1/2 или 1/3 действующей ставки по депозиту.

Существует специальный вид вкладов с частичным снятием, условия которого позволяют снимать деньги без потери процентов. Здесь действует общее правило: на счете должен оставаться так называемый неснижаемый остаток.

Обычно он равен минимальной сумме для открытия вклада, но может быть установлено и несколько пороговых значений, от которых будет зависеть процентная ставка (чем больше сумма неснижаемого остатка, тем выше ставка). Размер минимального остатка фиксируется в договоре. Если на счете окажется меньшая сумма, произойдет пересчет процентов по ставке «до востребования».

Как правило, доходность по вкладам с более мягкими условиями ниже, и в одном продукте не сочетаются льготные условия по досрочному и частичному снятию.

Досрочное закрытие вклада на условия по другим продуктам не влияет. Исключением являются случаи, когда параллельно открыт другой банковский продукт, условия обслуживания по которому привязаны к объему размещенных на счетах и вкладах средств. Например, это может быть дебетовая или кредитная карта, подписка на сервисы, которые являются бесплатными до тех пор, пока клиент хранит в банке определенную сумму.

Вот данные по условиям досрочного закрытия вкладов среди первой пятерки наиболее популярных у вкладчиков банков:

Банк

Вклады с льготными условиями закрытия

Условия

Вклады с частичным снятием

Условия

᛫ Ставка: 3,5%.

᛫ Досрочное расторжение: ставка не меняется.

᛫Частичное снятие: до 1 руб.

᛫ Выплата процентов: ежеквартально.

᛫ Ставка: до 4,75% в зависимости от суммы и срока.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫Частичное снятие: в пределах минимального остатка 30 тыс. руб., 1 млн руб. и далее на выбор.

᛫ Выплата процентов: ежемесячно.

᛫ Ставка: 1,95%.

᛫ Досрочное расторжение: ставка не меняется.

᛫Частичное снятие: до 1 руб.

᛫ Выплата процентов: ежеквартально.

᛫ Ставка: 3,4%.

᛫ Досрочное расторжение: в течение первых 6 месяцев — по ставке «до востребования»,

далее — 2/3 от процентной ставки, без капитализации

᛫Частичное снятие: не предусмотрено.

᛫ Выплата процентов: ежеквартально.

᛫ Ставка: 6,65–7,65%.

᛫ Досрочное расторжение: проценты пересчитываются в зависимости от фактического срока нахождения средств на вкладе по ставкам

᛫Частичное снятие: не предусмотрено.

᛫ Выплата процентов: ежемесячно.

᛫ Ставка: зависит от суммы неснижаемого остатка и снятия денег со счета.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫ Частичное снятие: до неснижаемого остатка

᛫ Выплата процентов: ежемесячно

᛫ Ставка: 5–6%.

᛫ Досрочное расторжение: ½ от ставки, без капитализации.

᛫ Частичное снятие: не предусмотрено.

᛫ Выплата процентов: ежемесячно.

᛫ Ставка: 4,5%.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫Частичное снятие: до неснижаемого остатка 1 тыс. руб.

᛫ Выплата процентов: ежемесячно.

᛫ Ставка: до 3,25% в зависимости от срока и неснижаемого остатка.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫Частичное снятие: до минимального остатка от 1 тыс. руб. до 700 тыс. руб. на выбор.

᛫ Выплата процентов: ежемесячно.

᛫ Ставка: 5–6,41% в зависимости от срока и суммы.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫ Частичное снятие: до минимального остатка (суммы вклада).

᛫ Выплата процентов: ежемесячно.

᛫ Ставка: 5–11% в зависимости от срока размещения.

᛫ Досрочное расторжение: для вкладов, открытых менее 2 мес. назад – по ставке «до востребования», более – 6%.

᛫Частичное снятие: не предусмотрено.

᛫ Выплата процентов: в конце срока.

᛫ Ставка: до 5,3%, зависит от срока и суммы.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫Частичное снятие: до неснижаемого остатка (мин 50 тыс. руб.).

᛫ Выплата процентов: ежемесячно или в конце срока.

᛫ Ставка: 6,5–9,5%, зависит от срока размещения средств на вкладе.

᛫ Досрочное расторжение: проценты пересчитываются в зависимости от фактического срока нахождения средств на вкладе по ставкам от 3% до 5%.

᛫Частичное снятие: не предусмотрено.

᛫ Выплата процентов: в конце срока.

᛫ Ставка: 3,8–6,2% , зависит от срока размещения средств на вкладе и неснижаемого остатка.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫Частичное снятие: до неснижаемого остатка 500 руб.

᛫ Выплата процентов: ежемесячно.

᛫ Ставка: до 5,75%, зависит от срока размещения средств на вкладе и неснижаемого остатка.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫Частичное снятие: до неснижаемого остатка на выбор 10 тыс. руб./ 700 тыс. руб.

᛫ Выплата процентов: ежемесячно.

Советы по закрытию вклада

Чтобы сохранить доходность по вкладу, перед совершением каких-либо действий нужно еще раз внимательно проверить:

- дату окончания действия договора и возврата вклада;

- способ начисления процентов;

- условия выдачи наличных.

Рекомендуется поставить банк в известность заранее о намерении закрыть вклад, чтобы зарезервировать необходимую сумму в кассе.

Если наличные в данный момент не нужны, можно выбрать новый вклад. Прежде всего нужно решить, что важнее:

- высокий процент — тогда стоит рассмотреть вклады на длительный срок (от 6 мес. и более) без возможности снятия и пополнения;

- возможность снять деньги в любое время без потери процентов — рассмотреть варианты с гибкими условиями по вкладам или выбрать накопительный счет. Это можно сделать тут и тут.

Далее следует изучить условия в своем банке и сравнить их с предложениями других кредитных организаций, обращая внимание на промотарифы и на ставки при открытии онлайн (они, как правило, чуть выше).

С помощью сервиса Банки.ру вы можете подобрать подходящий вклад или накопительный счет.

Обратите внимание: банки, кроме вкладов, могут предлагать и другие продукты с более высокими ставками. Например, это могут быть НСЖ (накопительное страхование жизни) или ИСЖ (инвестиционное страхование жизни). Доходность по таким вкладам не гарантирована, чаще всего в договоре фиксируется только возврат внесенной суммы.

Фактически выплаченные проценты могут быть как чуть выше средних ставок по рынку, так и оказаться нулевыми. Здесь можно подробно почитать о том, что такое ИСЖ, а в этом материале — детально познакомиться с НСЖ.

Что будет, если срок вклада закончился, а вклад не закрыт

Если срок вклада закончился, а клиент не забрал деньги или не переложил их на другой депозит, произойдет один из следующих вариантов:

- Вклад автоматически пролонгируется, если это предусмотрено условиями договора. При этом будет зафиксирована актуальная на дату продления ставка, которая может измениться в любую сторону.

- Если вклад пополнил ряды архивных продуктов банка или по нему не была предусмотрена пролонгация, ничего страшного с деньгами клиента не произойдет, вклад просто перейдет в разряд «до востребования». Но чтобы деньги продолжили работать, их следует как можно скорее переложить на новый выгодный депозит. К тому же банк может взимать комиссию за ведение не активных в течение длительного времени счетов.

- Если вклад был открыт онлайн и по нему не предусмотрена пролонгация, после его закрытия вся сумма с процентами будет перечислена на текущий счет.

Что делать, если банк не возвращает вклад

Законным основанием в отказе вернуть вклад может быть отсутствие технической возможности в проведении операции: обращение в последние минуты перед закрытием отделения (сотрудники не успеют проверить и оформить документы) или недостаточное количество денег в кассе.

Банк также вправе отказать в выдаче вклада, если возникли сомнения в законности требования заявителя (документы оформлены неверно или предоставлен неполный пакет, не подтвердилась их подлинность, на счета клиента наложен судебный арест и т. п.).

13.03.2023 18:25

В остальных случаях при отказе нужно действовать следующим образом:

- Составить и завизировать у сотрудников банка письменное требование о возврате денег по вкладу. При отказе банка принять заявление — отправить его по почте с уведомлением.

- После вручения требования банк обязан либо выдать вклад, либо письменно обосновать причину отказа.

- В течение трех месяцев после получения отказа подать в суд иск о взыскании денег по вкладу.

Как закрыть вклад: кратко

- Вклад можно закрыть как после окончания срока его действия, так и досрочно с вероятной потерей процентов.

- Чтобы не потерять доход, перед закрытием следует точно определить срок окончания договора и дату возврата вклада.

- На рынке существуют вклады с льготными условиями при досрочном закрытии и с возможностью частичного снятия, но ставки по ним ниже.

- В большинстве случаев закрыть вклад можно как в отделении банка, так и дистанционно, а деньги получить можно как наличными в кассе, так и переводом на счет.

- Наличные лучше резервировать в банке заранее.

- Для закрытия вклада потребуется подтвердить свою личность и право распоряжаться счетом.

- Проверка документов может занять несколько дней.

- Невостребованный вклад автоматически пролонгируется или переводится на бессрочный депозит.

- Отказать в выдаче вклада банк может только в двух случаях: при отсутствии технической возможности выдать деньги немедленно или в случае отсутствия или утраты права на вклад.

Еще по теме:

20.03.2023 18:05

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как закрыть вклад в банке и вывести деньги с депозита

В марте банки резко повысили ставки по вкладам до 22-25% годовых. Самые выгодные условия действовали по депозитам на три месяца. А значит, уже в июне тысячам россиян придется вспомнить, что их вклады заканчиваются, и решить, как поступить с деньгами и набежавшими процентами. Рассказываем, как правильно закрыть депозит.

Поделиться

Как узнать, когда заканчивается вклад

День, когда истекает депозит, отображается в мобильном приложении банка или личном кабинете клиента на сайте (в разделе «Вклады»). Он также может быть указан в бумажном договоре вклада или на именном сберегательном сертификате (графа «Дата востребования суммы по сертификату»).

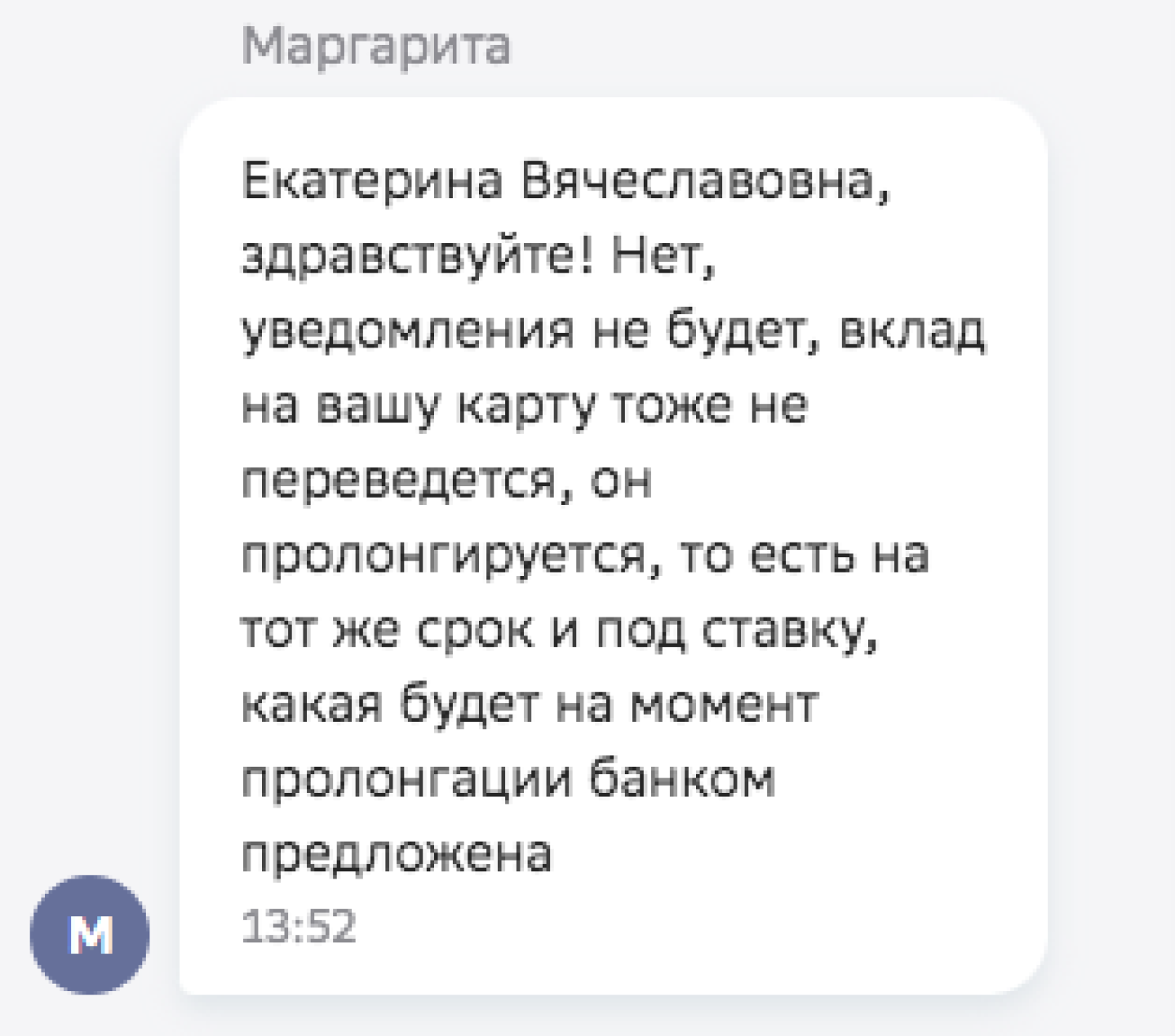

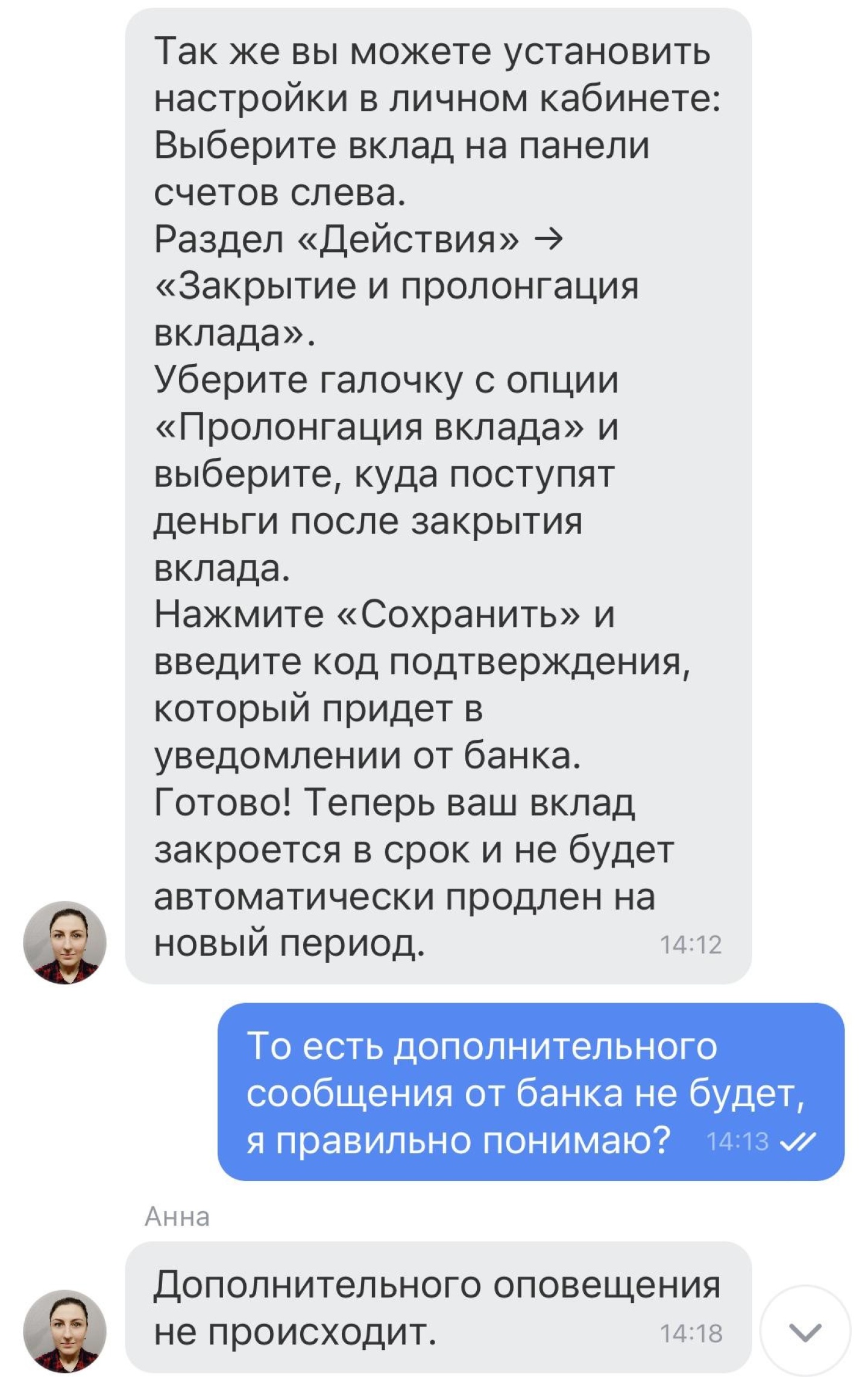

Дополнительно за несколько дней до окончания срока вклада банк может направить уведомление с напоминанием — ЦБ РФ рекомендует делать это не ранее чем за 14 дней и не позднее чем за три дня до окончания вклада. Однако это нераспространенная практика. Вот, например, что говорят в службе поддержки банков «Сбербанк» и «Тинькофф».

Переписка с консультантом «Сбербанка»

Переписка с консультантом «Тинькоффа»

«У банка нет обязанности информировать клиента», — говорит партнер коллегии адвокатов Pen & Paper Сергей Учитель. «Это дополнительная сервисная опция: бывает, что банк присылает СМС-сообщение или информирует клиента в личном кабинете мобильного приложения. Если речь идет о премиальном обслуживании, менеджер может позвонить, напомнить человеку о том, что срок действия подходит к концу, и предложить решить дальнейшую судьбу вклада».

Когда можно забирать деньги

В ст. 192 Гражданского кодекса сказано, что срок договора, «исчисляемый годами, истекает в соответствующие месяц и число последнего года срока». «Поэтому, если у вас договор до 25-го числа, забрать деньги можно 26-го. Это правило действует в большинстве банков», — поясняет эксперт. Но есть и исключения: условиями «Сбербанка», например, предусмотрено, что «возврат вклада вместе с причисленными процентами производится банком в последний день срока договора». То есть забрать вклад, который был открыт 20 февраля 2021 года на один год, можно уже 20 февраля 2022 года. Аналогичное условие для вкладов, открытых онлайн, действует в банке «Санкт-Петербург»: здесь возврат производится «до 23:59 по московскому времени последнего дня срока вклада».

Что делать, если дата закрытия вклада выпадает на выходной или праздник? Ст. 193 ГК РФ уточняет, что в этом случае «днем окончания срока считается ближайший следующий за ним рабочий день». По этому правилу работают большинство банков — например, такой пункт есть в правилах ВТБ. Другие банки не заставляют вкладчиков ждать: так, в «Сбербанке» вкладчик может получить свои деньги и в выходной. Для этого нужно обратиться в отделение, которое обслуживает клиентов по нерабочим дням, или перевести деньги себе на счет через «Сбербанк Онлайн».

Как закрыть вклад точно в срок

Закрыть вклад можно в отделении банка (иногда только там, где он был открыт) либо онлайн через дистанционные сервисы: личный кабинет на сайте или мобильное приложение. При очном посещении вкладчику нужен паспорт, оригинал договора с банком (если он подписывался на бумаге) и заявление о закрытии счета вклада.

Вкладчик должен уведомлять банк обо всех изменениях в своих паспортных данных. Если вовремя этого не сделать, закрытие вклада может затянуться — сотрудникам нужно больше времени для идентификации клиента, который получил новый паспорт или сменил фамилию. Кстати, если паспорт вдруг украдут, доступ к своим деньгам вкладчик не потеряет, их получится забрать по временному удостоверению личности.

При закрытии вклада деньги выплачивают наличными через кассу банка, банковским переводом на карту или счет, который был указан в договоре (при этом не должно быть ограничений по его пополнению).

Если вы намерены забрать деньги наличными в офисе, а на счете крупная сумма, лучше заранее предупредить банк о своем намерении. Например, ВТБ рекомендует уведомить его за два дня при снятии более 1 млн рублей наличными. С переводом на счет проще: если он открыт в том же банке, деньги зачислят мгновенно, в другом — в течение 1-2 дней.

Что будет с вкладом, если его не забрать

Обычно банки дают вкладчикам 1-3 дня, чтобы распорядиться закончившимся вкладом. Что будет дальше, зависит от условий договора: предусмотрена ли им пролонгация, и если да, то в каком порядке.

- Пролонгация автоматическая: если вкладчик не заберет деньги, вклад по умолчанию продлят. Обычно в договоре указано, что вклад пролонгируется на тех же условиях, на которых он был открыт. Это касается срока, суммы неснижаемого остатка, правил пополнения депозита и пр. Но не ставки: если для аналогичных вкладов банк ее снизил, в новом периоде проценты будут начисляться по действующей ставке, а не той, которая была когда-то указана в договоре. Если такого вклада вообще больше нет в линейке банка, пролонгация произойдет по ставке для вкладов «до востребования» — в большинстве банков это 0,01% годовых. Поэтому лучше заранее узнать, какие вклады и на каких условиях банк сейчас открывает, чтобы сравнить его предложение с другими и найти самое выгодное.

- Пролонгация не автоматическая: вкладчик должен подтвердить свое желание продлить договор и решить, что делать с начисленными процентами — забрать их или приплюсовать к сумме нового вклада. Нужно обратиться в банк и написать заявление о продлении либо в несколько кликов пролонгировать вклад на новый срок в мобильном приложении. Если забыть это сделать, деньги переведут на банковский счет, который был указан при заключении договора, или на вклад «до востребования» — например, если счет окажется закрыт для пополнения.

- Пролонгация не предусмотрена: вкладчик должен забрать деньги, а потом, если захочет, открыть новый депозит в банке. Как и в предыдущем случае, если клиент вовремя не обратится в банк, деньги автоматически зачислят на его счет либо перечислят на вклад «до востребования».

Поясним: ничего страшного, если деньги попадут на такой вклад — в любой момент вы сможете прийти в банк, закрыть депозит и вернуть свои сбережения. Но лучше не откладывать: если деньги будут долго храниться в банке по ставке 0,01%, вы просто на них ничего не заработаете.

Что будет, если закрыть вклад досрочно

ГК РФ обязывает банк вернуть часть вклада или всю сумму по первому требованию вкладчика. Если в отделении скажут, что закрыть вклад досрочно нельзя, знайте: это незаконно, вы вправе подать жалобу руководству банка или в Центробанк.

Однако потеря дохода при досрочном закрытии вклада неизбежна. «Для расторжения договора раньше срока практически все банки устанавливают свои ограничения и штрафные санкции — например, могут применить пониженную процентную ставку. Но выдать человеку меньше денег, чем он положил на вклад, банк не имеет права», — объясняет Сергей Учитель.

В большинстве случаев проценты пересчитывают по ставке до востребования — 0,01% годовых. Некоторые банки делают расчет по своим правилам: например, «Сбербанк» применяет ⅔ от установленной ставки, но только если вкладчик забирает деньги не раньше чем через шесть месяцев после открытия депозита.

Частные случаи закрытия вклада

Если вклад открыт на несовершеннолетнего, досрочно закрыть его, пока ребенку не исполнится 18 лет, непросто: потребуется письменное разрешение органов опеки и попечительства. Законному представителю (родителю или опекуну) придется доказать, что деньги нужны именно для ребенка — на обучение или улучшение жилищных условий. Кроме того, нужно собрать документы и обратиться в банк лично — закрытие вклада онлайн для таких ситуаций не предусмотрено. Ребенку до 14 лет нужно прийти в отделение вместе с родителями, с 14 до 18 лет несовершеннолетний может закрыть вклад сам, однако ему понадобится письменное согласие родителей.

Особый порядок установлен и для наследников: они могут закрыть вклад и снять с него деньги только после вступления в наследство и получения свидетельства о праве на наследство. Однако часть денег, если они нужны для оплаты расходов на лечение наследодателя или его похорон, выдадут и раньше — это предусмотрено ГК РФ. Банк запросит постановление нотариуса о возмещении расходов и выдаст нужную сумму в пределах 100 000 рублей (конечно, если она есть на вкладе).

Стоит ли забирать деньги с депозита

Зависит от ваших финансовых планов. Например, если вклад вы использовали как «копилку» для крупной покупки, а теперь нужная сумма на руках, тогда депозит больше не нужен. Однако как постоянный инструмент для сбережений вклад незаменим. В России это один из популярных способов хранения накоплений — вот почему.

- Надежность. Все вклады на сумму до 1,4 млн рублей застрахованы Агентством по страхованию вкладов. Так что, даже если ЦБ РФ вдруг отзовет у банка лицензию, вкладчик получит свои средства от страховщика.

- Доходность. Даже с учетом снижения ставок по вкладам это все еще хороший инструмент для сохранения инвестиций.

- Гибкость. Деньги с вклада можно в любой момент снять, если они понадобятся на незапланированные расходы — ремонт или отпуск. При досрочном закрытии вклада банк пересчитает ставку, однако штрафов за вывод денег не предусмотрено. Если проценты терять не хочется, можно открыть несколько вкладов на разный срок и использовать один из них как финансовую подушку на черный день: даже если преждевременно закрыть один депозит, остальные продолжат приносить доход.

- Безопасность. Вклады — менее рискованный инструмент, чем другие (пусть и более прибыльные) способы инвестирования. Доходность по акциям или биржевым фондам никем не гарантирована, она может расти, но и падать тоже. Процентная ставка по срочному депозиту зафиксирована в договоре вклада — банк не может изменить ее в одностороннем порядке.

Банки предлагают огромный выбор вкладов: в рублях и валюте, с частичным снятием и без него, с возможностью пополнения и на фиксированную сумму, с разным минимальным остатком и даже суммой депозита от 1 рубля — подходящий продукт найдется для каждого вкладчика.

Признаки того, что пора забрать вклад из банка

В России вклады физических лиц на сумму до 1,4 млн руб. защищены Агентством по страхованию вкладов. Но возврат своих кровных после отзыва лицензии у банка – дело не из приятных. Как понять, что пора перестраховаться и забрать деньги из банка, расскажем в статье.

Поделиться

Рост просроченной задолженности и объём резервов

Если банку не поступают платежи по кредитам, вкладчикам лучше насторожиться. При этом увеличивается просрочка и резервы для её покрытия. Чтобы оценить эти показатели, не обязательно быть аналитиком. Банки публикуют свою отчётность на официальных интернет-ресурсах и сайте ЦБ РФ в разделе раскрытия информации кредитными организациями.

В идеале активы и пассивы должны находиться в балансе, то есть объём выданных заёмщикам средств должен соответствовать объёму вкладов и аналогичных активов.

Резервы кредитор создаёт в соответствии с требованиями Центрального Банка и собственной политикой.

Увеличение резервов говорит о том, что кредитору не возвращают деньги по кредитам, а значит могут возникнуть проблемы с возвратом средств вкладчикам. При росте просрочки есть риск попасть в ситуацию, когда у банка просто не будет денег.

Если резервы покрывают меньше 90% долгов перед банком с просрочкой более 90 дней, это повод задуматься. Любое резкое изменение объёмов резервов говорит о нестабильности.

Увеличение ставок по кредитам и вкладам

При определении ставок по банковским продуктам кредитор ориентируется на средние значения по рынку, ключевую ставку и условия межбанковского рынка. Увеличение процента по вкладам демонстрирует попытку банка привлечь как можно больше денег, а рост ставок по кредитам – ограничить выдачу средств. Нередко за счёт этого руководство рассчитывает решить проблемы с ликвидностью.

ЦБ РФ может заинтересоваться политикой финансовой организации, если ставки по депозитам отличаются от максимальных на рынке хотя бы на 3%.

В случае изменения политики в отношении ставок можно задуматься о том, чтобы забрать свои деньги из банка или не открывать новый вклад.

Клиенты забирают деньги

Массовый отток средств – свидетельство паники. Забирая деньги из банка, физические лица вряд ли подорвут его стабильность, но масштабное обращение юридических лиц за капиталом подтвердит наличие проблем и усугубит положение.

Если вкладчикам стало известно о том, что другие клиенты забирают деньги, стоит последовать их примеру.

Снизился рейтинг банка

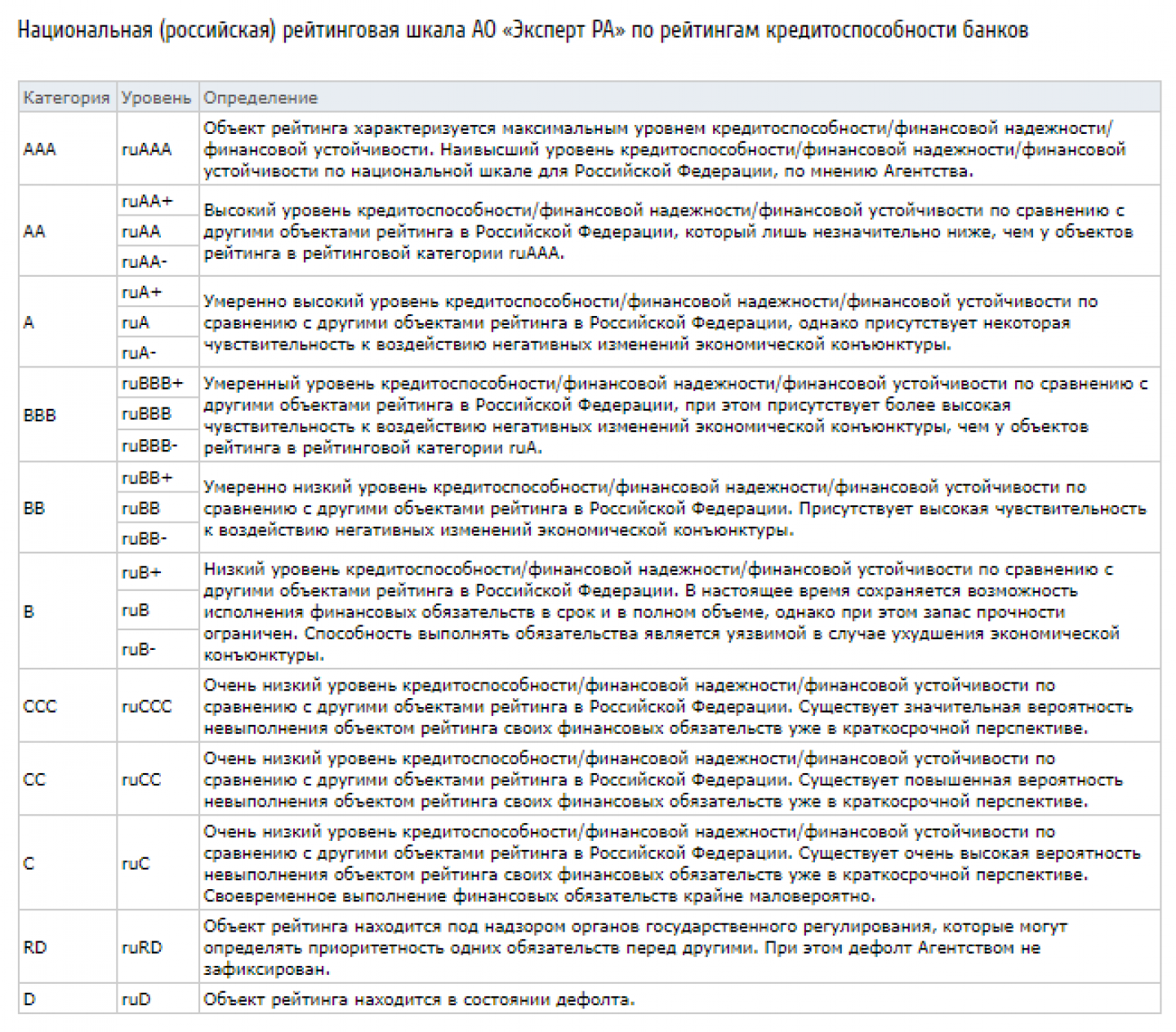

Существует несколько рейтинговых агентств, на сведения которых стоит обратить внимание при оценке надежности банка:

- российские – «Эксперт РА», «АКРА»;

- иностранные – S&P, Moody’s и Fitch Ratings.

Лучшая позиция по шкале «Эксперт РА» – ruAAA. Ниже позиции обозначены с помощью букв латинского алфавита и знаков «+» и «-».

Рейтинговая шкала АО «Эксперт РА» по рейтингам кредитоспособности банков

Заёмщикам и вкладчикам стоит обратить внимание на прогноз агентства. Негативный говорит о том, что позиции банка снизятся (с высокой вероятностью) в ближайшее время.

Аналогичные шкалы используют и другие рейтинговые агентства.

Чтобы проблемы с финансовым положением отразились на месте в рейтинге, должно пройти время. Движение вниз по принятой шкале обычно говорит о том, что у банка сложные времена не начинаются, а давно настали.

Необоснованные запреты на операции

Каждый банк определяет минимальную сумму, которую клиент может снять со своего счёта без предупреждения. В Россельхозбанке это 100 000 руб., в Сбербанке – 300 000 руб. Большую сумму наличными можно получить после предварительного заказа.

Если банк меняет собственный установленный порядок, и клиент не может без проблем получить собственные средства, пора задуматься о перспективе сотрудничества с этим банком.

К тревожным знакам относят и проблемы с проведением банковских электронных платежей, которые должны обрабатываться без сбоев.

Повышенное внимание ЦБ РФ

Проверка регулятора порой говорит о том, что у банка проблемы с соответствием обязательным нормативам или обнаружено нарушение закона. Как правило, чрезмерное внимание не предвещает ничего хорошего.

Если финансовая организация находится на грани краха, Центральный Банк может назначить временную администрацию для преодоления кризиса. При отсутствии положительных изменений ожидаемым шагом станет отзыв лицензии.

Ликвидация отделений

Изменение режима работы и сокращение числа офисов в городах – неоднозначный признак, который может говорить о трудностях.

В совокупности с другими критериями проблем с ликвидностью, сокращение офисов может говорить о необходимости резко снизить расходы и уйти от контакта с клиентами.

Для успешного по всем признакам банка ликвидация представительств может означать, что большая часть операций «ушла» в интернет и организация вышла на новый уровень развития.

Смена руководства

Первыми о проблемах узнают собственник и управляющий. Если они решили покинуть свой пост, собрать вещи и улететь в другую страну, стоит задуматься о том, чтобы забрать свои деньги из банка как можно быстрее.

Исключением может стать случай, когда банк присоединяется к более крупной финансовой структуре. В этом случае вкладчики не пострадают.

Тревога в СМИ

Негативные сообщения в СМИ свидетельствуют о сложных временах в жизни банка. Но вкладчикам стоит обратить внимание на источник таких публикаций и их достоверность.

Стоит верить официальным пресс-релизам банка, крупным новостным порталам и сайтам рейтинговых агентств.

Распространять негатив могут конкуренты и «жёлтые» издания, поэтому не стоит поддаваться панике, не разобравшись в ситуации.

Заключение

Снижение кредитного рейтинга и неоднократные проверки ЦБ РФ – пожалуй, явные признаки того, что пора забирать свой вклад из банка. Другие факты говорят о нестабильности, но требуют тщательной проверки информации.

В любом случае не нужно поддаваться панике. Финансовая стабильность не рушится за один день. Крах системы можно предсказать, если внимательно следить за финансовой организацией.

Если возникают сомнения, но рвать отношения с банком не хочется, крупный вклад можно разделить на части до 1,4 млн руб. и разместить средства в разных организациях.

Реклама от партнера

- Рост просроченной задолженности и объём резервов

- Увеличение ставок по кредитам и вкладам

- Клиенты забирают деньги

- Снизился рейтинг банка

- Необоснованные запреты на операции

- Повышенное внимание ЦБ РФ

- Ликвидация отделений

- Смена руководства

- Тревога в СМИ

- Заключение

Как вывести деньги за рубеж. Инструкция The Bell

За последнюю с объявления мобилизации неделю из России выехал не один десяток тысяч человек, и поток уезжающих не иссякает. Рассказываем, что делать с деньгами, если вы оказались за рубежом, а доходы и накопления у вас — на рублевых счетах в России.

Денежные переводы

Что это такое: сервисы международных денежных переводов по типу Western Union.

Кому подходит: тем, кто выезжает в Армению, Грузию, Турцию, страны СНГ. Для Евросоюза способ подходит меньше, хотя в некоторых странах ЕС возможность принять перевод тоже есть — например, в Греции, на Кипре или в Чехии. Актуальный список стран, куда можно отправить деньги из России, есть в приложениях самих платежных систем.

Как работает: для начала нужно выбрать сервис, через который вы будете переводить деньги. Их три:

- «Золотая корона» — приложение KoronaPay ios, android

- «Юнистрим» — приложение ios, android

- Contact (Qiwi) — приложение ios, android

Алгоритм действий для всех систем примерно одинаковый. Вот как он работает на примере «Золотой короны»:

- Регистрируетесь в приложении (нужно будет внести ФИО и паспортные данные РФ) и подключаете к нему свою банковскую карту в РФ.

- Назначаете получателя платежа: выбираете страну получения, вводите ФИО латиницей и местный номер телефона.

- Выбираете валюту перевода: доллар, евро или местная валюта. Лучше всего переводить деньги в долларах — так курс получается выгоднее. Система автоматически считает, сколько вам понадобится рублей, конвертация происходит сразу же, курс обычно более-менее выгодный. Сразу же будет и информация о комиссии.

- После отправления деньги автоматически спишутся с российской карты, а получатель получит уведомление (смс или пуш) о получении перевода.

Снять деньги можно наличными в одном из банков или МФО, с которыми сотрудничает платежная система (их список будет в приложении). Чтобы получить деньги, надо будет пойти в отделение, назвать номер платежа, номер телефона и предоставить загранпаспорт.

У каждой системы есть свои лимиты на отправление и получение транзакций. Например, в «Золотой короне» в месяц нельзя отправить больше $10 тысяч, эквивалент рассчитывается по курсу ЦБ на момент перевода. Получить в месяц можно не больше 1 млн рублей. Кроме того, не во всех странах и не в каждом банке получится забрать деньги в долларах или евро. Самое простое — получить перевод в местной валюте, а затем уже обменять на ту, которая нужна.

Риски: особых рисков в случае с денежными переводами нет, но в случае введения санкций против Национального клирингового центра (НКЦ) неясно, что случится в системе с долларами, если вы их уже отправили, но еще не получили. Поэтому рекомендуем вам оперативно получать отправленные таким способом платежи.

Подпишитесь на наш канал в Telegram

Роскомнадзор предупредил СМИ о возможных блокировках сайтов за распространение сведений о мобилизации из любых других источников, кроме федеральных и региональных органов исполнительной власти. Рекомендуем прямо сейчас подписаться на наш телеграм-канал: там мы быстрее всего сообщаем о самом главном и выкладываем аналитику.

Онлайн-обменники

Что это такое: это площадки, где пользователь может за рубли купить валюту в другой стране или получить криптовалюту на криптокошелек.

Кому подходит: тем, кто ищет способ быстро перевести деньги в более широкий круг стран. Но стоимость перевода здесь будет выше.

Как это работает: для начала нужно открыть один из агрегаторов таких онлайн-обменников, самый популярный — Bestchange. Здесь есть списки обменников, а также платежных методов — то есть вариантов, откуда вы можете отправить деньги и где их планируете получить.

Для начала нужно выбрать, что вы «отдаете» и что «получите». В первом окне определяется банк, откуда будет сделан перевод рублей: например, «Тинькофф», также можно выбрать Qiwi-кошелек. В окне «получите» выбираем карту Visa/Mastercard в той валюте, которую вы планируете получить. Справа появится список обменников, которые могут провести такую операцию. Выбирать обменник стоит, исходя из предлагаемого курса, ограничений на минимальную сумму перевода и количества успешно проведенных операций.

Затем пользователю предстоит перейти уже на сайт выбранного обменника. Там надо будет ввести сумму перевода и номер карты получателя, после чего нажать «перейти к оплате». Для перевода обменник выдаст номер карты. Скорее всего, это будет перевод на другую карту в том же российском банке — и для него это будет выглядеть как p2p-перевод между пользователями, то есть сам по себе ваш перевод через границу не пойдет. За рубежом в то же самое время пройдет другая транзакция на указанную вами карту получателя.

Риски: любой p2p-перевод неизвестному человеку несет в себе риск. Если банк сочтет вашу транзакцию подозрительной, он может заблокировать счет, такие случаи бывали, но их не так много. Если это произойдет, придется объяснить банку причину перевода.

Криптобиржи

Что это: площадки, где пользователи продают и покупают друг у друга криптовалюты за другие криптовалюты или обычные фиатные деньги. Все переводы делаются между людьми, рубли ходят внутри одного банка от пользователя к пользователю, криптовалюты — с кошелька на кошелек. Таким образом, деньги в реальности границу не пересекают.

Кому подходит: практически всем, кто хочет вывести деньги из России на зарубежный счет. Но здесь за транзакцию будут довольно высокие комиссии, так что для небольших переводов этот способ не очень подходит: чем больше будет сумма перевода, тем ниже издержки.

Как это работает: для начала надо зарегистрировать аккаунт на криптобирже. Самый популярный вариант — Binance. Но у нее много аналогов: KuCoin, OKX, Huobi и другие. После регистрации надо будет пройти верификацию: заполнить данные и выслать фото паспорта — это нормально, так сейчас работает большинство бирж.

После этого надо выбрать раздел Trade, а уже в нем — P2P, это те самые переводы от пользователя пользователю. Затем предстоит выбрать, какую криптовалюту покупать (BUY). Самый популярный вариант — USDT, стейблкоин, привязанный к доллару.

Затем нужно выбрать платежный метод, например, карту «Тинькофф» или другой доступный на бирже способ. Дальше появится список продавцов, которые хотят получить рубли и продать USDT. Там же будет информация о курсе и лимиты. После выбора ордера нужно следовать инструкциям криптобиржи: чтобы оплатить ордер, нужно перевести деньги на номер карты того же банка другому пользователю (совершить p2p-перевод). Затем подтвердить оплату (нажать на соответствующую кнопку). Когда получатель сообщит, что деньги пришли, криптовалюта поступит на ваш кошелек на бирже. Биржа страхует пользователей от мошенничества на этом этапе.

Чтобы получить деньги в другой стране, нужно будет повторить весь алгоритм в обратном порядке. Выбрать, куда вывести деньги, создать ордер, отправить перевод на назначенный биржей криптокошелек и дождаться перевода на свою карту за рубежом. Для этого нужно будет прикрепить свою иностранную карту (нажать на аватар в меню, выбрать Dashboard и добавить платежный метод). Затем выбрать SELL USDT, валюту и банк вывода.

Если вдруг вы в ЕС и у вас нет возможности открыть счет в банке и нет другой иностранной карты, то для платежей можно попытаться открыть счет в Revolut. Обычно для открытия счетов россиянам банки сейчас требуют ВНЖ, но Revolut можно попробовать открыть по нетуристической «длинной» визе.

Риски: здесь также есть риски, которые несут любые p2p-перевод неизвестному человеку. Если банк сочтет вашу транзакцию подозрительной, он может заблокировать счет, такие случаи бывали, но их не так много. Если это произойдет, придется объяснить банку причину перевода. Кроме того, есть шанс, что при введении каких-то новых ограничений криптобиржи могут ограничить работу кошельков российских пользователей. Поэтому лучше не держать там крупные суммы, а сразу выводить их себе на карты.