Имущественный налоговый вычет: как оформить и сколько денег можно получить

Рассказываем, как оформить налоговый вычет за покупку недвижимости и сколько денег можно получить сейчас.

Как получить налоговый вычет за квартиру: краткая инструкция

- Изучите все условия для вычета. В этой статье мы разбираем общие требования при оформлении вычета.

- Подготовьте пакет документов. На это может уйти какое-то время. К примеру, выписку из реестра недвижимости будут готовить до пяти дней, если обращаться в МФЦ.

- Заполните декларацию 3-НДФЛ. Это можно сделать с помощью приложения «Декларация», заполнить ее от руки или в личном кабинете на сайте nalog.ru.

- Отправьте документы в налоговую: лично или через кабинет налогоплательщика.

- Ждите до трех месяцев результатов камеральной проверки. Если вычет оформляется через работодателя, то уведомления для бухгалтерии выдадут сразу, а если возврат оформляете деньгами, то еще месяц у налоговой уйдет на зачисление средств.

Что такое налоговый вычет?

Налоговый вычет — это сумма, на которую можно уменьшить налогооблагаемые доходы. Если налог уже уплачен, то можно его вернуть из бюджета.

Все граждане, которые платят НДФЛ в России, могут оформить налоговый вычет. Причем источник дохода, с которого платится налог, не важен — это могут быть как деньги, полученные от сдачи в аренду имущества, так и заработная плата. Этот нюанс важен, чтобы понять, могут ли самозанятые или ИП оформить вычет.

Самозанятые не могут оформить имущественные и социальные вычеты, так как они платят налог на профессиональную деятельность. А в случае ИП вычеты доступны только тем, кто платит налоги по общей системе налогообложения. ИП на специальных налоговых режимах не платят НДФЛ, поэтому воспользоваться правом на возврат не могут. Исключение для ИП и самозанятых: сдача имущества в аренду или совмещение с работой в штате. В этих случаях возврат части выплаченных налогов оформляется по этим доходам, а не с предпринимательской деятельности.

На что распространяется имущественный налоговый вычет?

Получить имущественный налоговый вычет можно, если:

- вы продали имущество;

- вы продали долю в уставном капитале организации;

- вы купили жилье (дом, квартиру, комнату и др.), в том числе с использованием ипотеки;

- вы построили жилье или купили землю для этих целей, в том числе с использованием ипотеки;

- у вас выкупили имущество для государственных или муниципальных нужд;

- вы уступили право по договору участия в долевом строительстве.

Что учитывается как расходы при расчете вычета

Когда вы покупаете или строите дом, а также доли в нем, то в качестве расходов налоговая примет:

- оплату разработки проектной и сметной документации;

- покупку строительных и отделочных материалов;

- оплату строительства и отделки;

- расходы по подключению электричества, водоснабжения, газа, канализации;

- покупку дома, в том числе недостроенного.

Для квартир и комнат учитываются такие расходы:

- покупка квартиры или комнаты;

- приобретение прав на квартиру или комнату в строящемся доме;

- покупка отделочных материалов;

- оплата отделки, в том числе разработка проектной и сметной документации на проведение отделочных работ. Но это только для квартир, купленных в «черновом» виде, и этот факт должен быть зафиксирован в договоре купли-продажи.

За перепланировку или реконструкцию, а также покупку сантехники вычет получить не получится.

Какие документы нужны на налоговый вычет

Что нужно подготовить для получения налогового вычета:

- Справка о доходах по форме 2-НДФЛ за тот год, за который заявлен вычет (оформляется у работодателя).

- При строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом.

При приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты или свидетельство о государственной регистрации права на квартиру или комнату.

При приобретении земельного участка для строительства или под готовое жилье — свидетельство о государственной регистрации права собственности на земельный участок и свидетельство о государственной регистрации права собственности на жилой дом.

При погашении процентов по целевым займам (кредитам) — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами.

- Налоговая декларация 3-НДФЛ.

- Заявление от супругов, если они распределили вычет между собой.

- Подтверждение оплаты: чеки, квитанции, платежные поручения, расписки от продавца.

- Свидетельство о браке и рождении ребенка, если платили за долю супруга или ребенка.

- Доверенность на оплату, если деньги за квартиру кто-то вносил по поручению.

С 2016 года свидетельства о государственной регистрации права собственности не выдают. Вместо него можно в качестве подтверждающего документа представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

Размер вычета и максимальные суммы расходов

Согласно Налоговому кодексу РФ, вычет предоставляется на новое строительство или приобретение на территории России объектов имущества. Нельзя вернуть деньги из бюджета, если продавец и покупатель — близкие родственники, члены семьи (даже если деньги на самом деле были выплачены).

Вычет доступен в размере, не превышающем 2 млн рублей. Получить можно 13% от этой суммы, но только в пределах фактически потраченных на квартиру средств, то есть до 260 тыс. рублей.

Если вы воспользовались вычетом в размере меньше лимита, то остаток можно получить при следующей покупке недвижимости.

Также есть вычет по процентам за ипотеку, для него лимит — 3 млн рублей.

Ограничения 2014 года

НДФЛ с квартиры, купленной до 1 января 2014 года, можно вернуть только с ее стоимости в пределах лимита. Остаток нельзя переносить на другие квартиры.

Суммы уплаченных процентов по ипотеке, полученной до 2014 года, могут быть включены в состав имущественного вычета в полном размере без ограничений.

Как рассчитать размер вычета?

Вы купили квартиру за 5 млн рублей. К вычету можно представить только часть этой суммы — тот самый лимит в 2 млн рублей. Значит, вы получите 13% от него — 260 тыс. рублей.

Если вы купили комнату за 1,5 млн рублей, то можете получить с этой суммы 13% — 195 тыс. рублей уплаченного НДФЛ. Остальную часть перенесете на другую покупку.

Если вы заплатили банку проценты по ипотеке в размере 4 млн рублей, вернуть сможете только 13% от лимита в 3 млн — 390 тыс. рублей.

Как получить вычет: инструкция

Самостоятельно

В первую очередь подготовьте все документы из списка выше. Сделайте копии, а оригиналы держите при себе. Их нужно также отсканировать, если взаимодействовать с налоговой планируется исключительно через Интернет. Небольшой лайфхак: в современных телефонах есть специальные приложения, помогающие делать сканы бумаг. В iPhone это можно сделать в заметках.

Оформить декларацию можно несколькими способами:

- В приложении «Декларация», ее можно скачать на сайте ФНС. Пользователь заполняет поля, после этого заполненную 3-НДФЛ можно распечатать или отправить файл через личный кабинет на сайте налоговой.

- Скачать форму, распечатать и заполнить ее от руки. В этом случае можно отсканировать документ и отправить файл через личный кабинет или отнести в налоговую лично.

- Через личный кабинет на сайте nalog.ru. Можно пошагово с подсказками заполнить все поля, после этого распечатать декларацию, подписать и отсканировать. Если оформлена электронная подпись, то распечатывать 3-НДФЛ вовсе не нужно.

После этого весь пакет документов направляется в налоговую. Через личный кабинет на сайте налоговой — проще всего, но можно также отправить документы по почте или принести их лично. Стоит обратить внимание на то, что налогоплательщиков обслуживают независимо от места их постоянной регистрации, то есть даже если ваш родной регион находится в 2 тыс. км от Москвы, вы все равно можете обслуживаться в столице и в любом другом отделении ФНС.

Упрощенное получение вычета

Обычно налоговая работает с заявлением на вычет четыре месяца: три уходит на проверку, один — на перечисление возврата. С 21 мая 2021 года можно получить вычет (инвестиционный и имущественный на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке) за предыдущий налоговый период в сокращенные сроки — 1,5 месяца, без декларации 3-НДФЛ и подтверждающих документов.

Всю информацию налоговая получает при обмене с внешними источниками, например банками или органами исполнительной власти. Если у вас есть право на вычет, в личный кабинет налогоплательщика придет предзаполненное заявление.

Через работодателя

Если налоговый период еще не закончился, вычет можно получить при обращении к работодателю. Для этого напишите в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

Подготовьте копии документов, подтверждающих право на получение вычета. Затем предоставьте их в налоговую вместе с заявлением. Через 30 дней получите уведомление и передайте его работодателю.

Частые вопросы

Что изменилось в правилах получения вычета после 24 февраля 2022 года

Федеральная налоговая служба выпустила внутреннее распоряжение о необходимости закрывать за 15 дней проверки по декларациям 3-НДФЛ, которые граждане подают для получения социальных и имущественных вычетов, сообщал РБК. Правда, это лишь рекомендация. По закону проверка может проходить и в обычные сроки — три месяца плюс месяц на возврат средств.

«Законодательно срок проведения камеральной проверки деклараций 3-НДФЛ не изменился, однако налоговые органы по возможности с учетом их загруженности сократят время проведения камеральной проверки», — сообщили на горячей линии Федеральной налоговой службы.

Также теперь право на имущественный вычет при приобретении прав на квартиру, комнату или доли в них, в строящемся доме возникает с даты передачи объекта долевого строительства. Фактически это означает, что за налоговым вычетом можно будет обратиться уже после госрегистрации права собственности на недвижимость.

Сколько раз можно получать налоговый вычет при покупке квартиры

Налоговый вычет по этому основанию можно получить один раз в жизни. Это значит, что после использования всей суммы вычета вы утрачиваете право на повторное использование. Однако использовать возврат НДФЛ по нескольким объектам недвижимости можно. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн рублей, то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома, но уже на сумму, не превышающую 500 тыс. рублей.

Можно ли сначала получить вычет с уплаты процентов по ипотеке, если еще не получал основной вычет за покупку

Сначала — основной вычет, потом — на проценты. Согласно Налоговому кодексу, право на вычет по ипотечным процентам возникает только после права основного вычета. Заявить возврат с ипотеки можно только один раз, только на один объект, даже если сумма вычета не достигает 3 млн рублей.

Как делить вычет между супругами, если квартира в совместной собственности

Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому оба имеют право на вычет, сообщает Федеральная налоговая служба.

Вычет оформляют в пределах фактических расходов на покупку жилья и с учетом личного лимита (у каждого — 2 млн рублей). Супруги должны распределить вычет между собой. Например, если квартира стоила 3 млн рублей, можно поделить пополам. Тогда каждый представит к вычету по 1,5 млн рублей. Если вернуть всю сумму за раз не получилось, можно перенести на будущий объект.

С выплаченными банку процентами по ипотеке схема та же, но вычет распространяется только на один объект.

Надежда Низамова, Салават Юсупов, Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Налоговый вычет при покупке квартиры

По каким расходам можно получить налоговый вычет за покупку квартиры?

Есть четыре основные группы таких затрат.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки (подп. 5 п. 3 ст. 220 Налогового кодекса).

На строительство жилья

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома). Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (подп. 6 п. 3 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г. № 03-04-05/71416, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 июля 2016 г. № 03-04-05/40267 от 19 июня 2015 г. № 03-04-05/35504).

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику. При этом в расходы на приобретение квартиры включаются расходы, произведенные налогоплательщиком в соответствии с заключенным договором уступки прав требования по договору участия в долевом строительстве (письмо ФНС России от 5 сентября 2014 г. № БС-3-11/2994@).

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации (подп. 3 п. 3 ст. 220 НК РФ).

На проценты по ипотеке

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. (п. 4 ст. 220 НК РФ).

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (подп. 3 п. 1 ст. 220 НК РФ). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (подп. 3 п. 1 ст. 220 НК РФ). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет.

В каком размере можно получить вычет при покупке квартиры?

Размеры вычетов разнятся в зависимости от того, на возмещение каких расходов претендует налогоплательщик:

- на приобретение недвижимости или земельного участка под жильем либо предназначенного для его строительства: в размере фактически произведенных расходов (подп. 3 п. 1 ст. 220 НК РФ), но не более 2 млн руб. (подп. 1 п. 3 ст. 220 НК РФ). Таким образом, покупатель квартиры может вернуть по этому основанию не более 260 тыс. руб.;

- на погашение процентов по ипотеке: в сумме фактически произведенных расходов (подп. 4 п. 1 ст. 220 НК РФ), но не более 3 млн руб. (п. 4 ст. 220 НК РФ). Таким образом, заемщик может вернуть по этому основанию не более 390 тыс. руб.

Кто может получить возврат налога при покупке квартиры?

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (п. 1 ст. 207 НК РФ). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (п. 2 ст. 207 НК РФ). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России (п. 3 ст. 207 НК РФ).

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года (п. 2.1 ст. 207 НК РФ).

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (п. 1 ст. 207 НК РФ). Однако получить налоговый вычет они по общему правилу не могут (п. 4 ст. 210 НК РФ).

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников (ст. 209 НК РФ).

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят. Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них (п. 6 ст. 220 НК РФ).

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой декларации 3-НДФЛ (п. 7 ст. 78 НК РФ). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

С 20 мая 2021 года налоговые вычеты в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение недвижимости, а также в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение недвижимости, право на которые возникло с 1 января 2020 года, могут быть предоставлены налоговым органом в упрощенном порядке на основании заявления без подачи налоговой декларации и подтверждающих документов (п. 8.1 ст. 220 НК РФ, ст. 221.1 НК РФ, письмо ФНС России от 5 мая 2021 г. № ПА-4-11/6227@).

Ограничения на получение налогового вычета при покупке квартиры

Так, налоговый вычет по этому основанию можно получить только один раз в жизни (п. 11 ст. 220 НК РФ). Однако однократность подразумевает полное использование суммы вычета, поэтому использование вычета по нескольким объектам недвижимости нарушением не является. Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн руб., то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома – но уже на сумму, не превышающую 500 тыс. руб. Следует отметить, что эти правила действуют лишь с 1 января 2014 года, поэтому если вы использовали налоговый вычет на жилье, купленное до этой даты, то заявить его повторно уже невозможно, независимо от размера ранее предоставленного вычета. Так, если бы налогоплательщик из нашего примера приобрел первую квартиру до 1 января 2014 года, то остаток его вычета (500 тыс. руб.) попросту бы «сгорел» (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 июля 2015 г. № 03-04-05/42071, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 24 октября 2013 г. № 03-04-05/44997).

Важно, что правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Если гражданин желает заявить вычет на проценты по ипотеке, сделать это он сможет только один раз, даже если сумма вычета не достигает 3 млн руб. (п. 8 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 августа 2015 г. № 03-04-05/45673).

Не будет предоставлен налоговый вычет и на часть стоимости жилья, оплаченного за счет иных лиц (в частности, работодателя) или материнского капитала и в случае приобретения недвижимого имущества у взаимозависимых лиц. К последним относятся, к примеру, супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (п. 5 ст. 220 НК РФ).

Таким образом, получить налоговый вычет при покупке квартиры вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь налогоплательщиком, российским налоговым резидентом и уплачиваете НДФЛ;

- приобретенная или построенная недвижимость находится на территории России;

- вы полностью или частично самостоятельно оплачивали указанные объекты, либо проценты по кредитам (займам) на их приобретение или постройку и являетесь их собственником;

- вы ранее не получали аналогичный имущественный налоговый вычет в полном объеме (либо не получали его в любом размере до 1 января 2014 года, а в отношении вычета на проценты по ипотеке требуется, чтобы вы его не получали вообще никогда раньше – независимо от того, до или после 1 января 2014 года);

- недвижимость не была приобретена у взаимозависимых лиц.

В каких случаях имущественный налоговый вычет на приобретение жилья получить нельзя?

НК РФ предусматривает несколько таких ситуаций. Вычет не применяется в случаях, если оплата расходов на строительство или приобретение жилья для налогоплательщика производится за счет:

- средств работодателей или иных лиц;

- средств материнского капитала (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 августа 2013 г. № 03-04-05/32097);

- выплат, предоставленных из средств бюджетов (п. 5 ст. 220 НК РФ).

Кроме того, права на вычет не возникает, если сделка купли-продажи жилья совершается между взаимозависимыми физлицами (ст. 105.1 НК РФ) (письма Департамента налоговой и таможенно-тарифной политики Минфина России от 21 декабря 2017 г. № 03-04-05/85621, от 26 апреля 2017 г. № 03-04-05/25014). В то же время разъяснено, что супруг и отец другого супруга не являются взаимозависимыми лицами, в связи с чем не ограничены в праве на получение налогового вычета при покупке квартиры или жилого дома друг у друга (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 13 июля 2015 г. № 03-04-07/40094).

Также не удастся получить вычет, заключив договор о перемене лиц в обязательстве (уступки требования), который не является договором купли-продажи. При этом в расходы налогоплательщика на приобретение жилья включается сумма документально подтвержденных расходов, произведенных им в соответствии с соглашением о перемене лиц в обязательстве по договору о привлечении денежных средств в строительство жилья, подтвержденная распиской в получении денежных средств (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 марта 2013 г. № 03-04-05/4-194).

Какие документы нужны для получения налогового вычета за квартиру?

- декларация 3-НДФЛ;

- справка 2-НДФЛ (выдает работодатель, если их несколько, то можно получить такую справку у каждого из них);

- копии документов, подтверждающих право собственности на имущество (свидетельство о государственной регистрации права собственности, договор о приобретении имущества или об участии в долевом строительстве, акт приемки-передачи);

- документы, подтверждающие понесенные при покупке или строительстве расходы (товарные и кассовые чеки, квитанции, банковские выписки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) (подп. 7 п. 3 ст. 220 НК РФ);

- документы, подтверждающие расходы по процентам за кредит или заем на приобретение недвижимости при обращении за получением вычета по этому основанию (договор и график погашения кредита (займа) и уплаты процентов по нему, платежные документы об уплате процентов);

- заявление о предоставлении налогового вычета;

- копия свидетельства о рождении ребенка (если недвижимость оформлена на несовершеннолетнего ребенка);

- копия свидетельства о браке (если недвижимость оформлена в общую совместную собственность);

- решение органа опеки и попечительства об установлении опеки или попечительства (если недвижимость приобретается опекунами (попечителями) в собственность своих подопечных в возрасте до 18 лет);

- подтверждение права на получение налогового вычета от ИФНС (в случае получения вычета через работодателя).

Если вычет предоставляется на приобретение земельного участка для индивидуального жилищного строительства, есть один нюанс. Получить такой вычет можно только после окончания строительства и оформления прав на воздвигнутый дом (подп. 2 п. 3 ст. 220 НК РФ). Поэтому представления в налоговую свидетельства о праве собственности на такой участок будет недостаточно для получения налогового вычета – потребуется представить также свидетельство о праве собственности на построенный на нем жилой дом.

Обращаем внимание, что все документы, подтверждающие понесенные расходы, должны быть оформлены в установленном порядке, иметь все необходимые реквизиты, печати и подписи (подп. 7 п. 3 ст. 220 НК РФ).

Последняя актуализация: 20 января 2022 г.

Налоговый вычет при покупке второй квартиры

В статье разберем, кто имеет право на налоговый вычет при покупке второй квартиры в 2023 году, в каких ситуациях это возможно, а когда получить возврат нельзя. Также расскажем, как быть с недвижимостью, приобретенной до 2014 г. и после, и какие есть нюансы.

Что такое возврат НДФЛ при покупке второй квартиры

Благодаря имущественному вычету вы можете компенсировать часть расходов на приобретение жилья, используя право на возврат ранее уплаченных налогов (ст. 220 НК РФ). Но если с покупкой одной квартиры все ясно, то что делать при приобретении новой, второй квартиры? Можно ли получить налоговый вычет второй раз?

Важно! В этом случае главным моментом является дата приобретения жилья, по которому вы хотите получить возврат, и получали ли вы имущественный налоговый вычет ранее, а именно — до 2014 года.

Размер вычета

Вернуть 13 процентов можно не только за расходы по покупке жилья, но и за уплаченные проценты по ипотеке. Обратите внимание, что в расчет берутся только фактически уплаченные проценты, а не вся сумма долга или предстоящие платежи.

Фото: Сумма имущественного вычета на налогоплательщика

Основной при покупке

Максимальный возврат составляет 260 тыс. рублей — это 13% от 2 млн рублей (пп. 1 п. 3 ст. 220 НК РФ). Не имеет значения, насколько больше вы потратили средств, повторный налоговый вычет сверх этого лимита получить не удастся.

За проценты по ипотеке

Для возврата по ипотеке действует максимальная сумма 390 тыс. рублей — это 13% от 3 млн (п. 4 ст. 220 НК РФ). То есть максимальная льгота по ипотеке ограничена 3 миллионами рублей. Возврат оформляется из расчета фактически уплаченных ипотечных процентов, а не всей суммы долга.

| Наименование | Основной — при покупке | На проценты по ипотеке |

| Максимальный размер имущественного вычета | 2 000 000 рублей | 3 000 000 рублей* |

| Сумма к возврату | 260 000 руб. (13% х 2 млн руб.) | 390 000 руб. (13% х 3 млн руб.) |

*До 1 января 2014 года максимальный размер имущественной льготы за фактически уплаченные проценты по ипотеке не имел верхнего предела. Для такого жилья расчет НДФЛ осуществляется по старым правилам — на всю сумму процентов.

Специалист по налогообложению • Стаж 3 года

Задать вопрос

Максимальный налоговый вычет за 2022 год при приобретении жилья в ипотеку составляет 5 миллионов рублей. Обращайтесь к нашим экспертам — они в течение двух дней составят декларацию 3-НДФЛ, которую вы сможете скачать в формате PDF или XML.

Почему важна дата регистрации собственности для налогового вычета

До 2014 г. были более жесткие ограничения на имущественный налоговый вычет, чем сейчас. Но вместе с этим и вернуть налог по ипотеке можно было со всей суммы уплаченных процентов без ограничения в 3 млн рублей. Поэтому следует исходить именно из этого момента — оформляли ли вы возмещение налога до этой даты.

Обратите внимание! До 2014 г. существовал закон — имущественный вычет можно было получить только один раз в жизни и только по одному объекту недвижимости. Но после 2014 г. стали действовать другие правила, и сейчас оформлять возмещение денег на покупку (не на проценты!) можно на несколько объектов недвижимости, приобретенных после этой даты.

Если вы возвращали налог до 2014 года

Если вы уже использовали свое право на возмещение до 2014 г., то для вас действуют старые правила, и ваше право на вычет ограничено одним объектом недвижимости. При этом не важно, удалось ли вам вернуть максимальную сумму или нет. Если первая квартира куплена до 2014 года, и вы уже возвращали за нее налог, то налоговый вычет за вторую квартиру получить не удастся.

Пример Петров в 2013 г. купил квартиру за 1 млн. Он оформил возврат НДФЛ и получил 130 тыс. В 2016 г. он купил вторую квартиру за 3 млн. Но так как Петров уже возмещал НДФЛ до 2014 г., то перенести остаток и оформить новый возврат на покупку второй квартиры он не сможет.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

Если вычет не использовался до 2014 года

Если вы не оформляли основной имущественный налоговый вычет на покупку жилья до 01.01.2014 г., то вы имеете право получить его по нескольким объектам недвижимости. Главным ограничением будет являться не количество объектов, а сумма льготы — 2 000 000 рублей.

Пример Иванов купил в 2015 г. квартиру за 1,2 млн и получил возврат налога в сумме 156 тыс. В 2017 г. он приобрел вторую квартиру за 2,4 млн. Он имеет право получить имущественный вычет второй раз — на остаток в 800 000 рублей (2 000 000 – 1 200 000) на вторую квартиру и получить еще 104 тыс. (800 000 * 13%).

Возврат по ипотеке до и после 01.01.2014 года

До 2014 года основной налоговый вычет на приобретение жилья и по ипотечным процентам был единым, и можно было вернуть 13% со всей суммы уплаченных процентов, но только по тому же объекту недвижимости, на который оформлялся основной. Но после 2014 г. их разделили, и они стали ограничены определенными суммами. Чтобы понять, как действовать в случае с ипотекой, разберем ситуации в деталях: 1. Если вы уже использовали вычет за проценты по ипотеке, то на вторую квартиру получить льготу вы не сможете, когда бы недвижимость ни была приобретена.

Пример Петров в 2011 г. купил комнату в ипотечный кредит за 1,5 млн и оформил оба вычета — и основной, и по процентам. В 2022 г. он купил в ипотеку вторую квартиру, но так как он использовал обе льготы ранее, Петров не может добрать до положенного максимума и дважды получить возврат.

2. Если вы использовали основной налоговый вычет до 2014 г., но не использовали льготу по ипотеке, вы можете оформить возврат на уплаченные ипотечные проценты по этой квартире или по второму жилью, купленному после 2014 г.

Пример Иванов в 2013 г. купил жилье за 1 млн и получил за него налоговый возврат в размере 130 тыс. В 2022 г. он купил второе жилье в ипотеку за 5 млн. Так как Иванов ранее не пользовался возмещением налога по ипотеке, он может вернуть часть средств по уплаченным процентам за вторую квартиру, но основной льготой уже воспользоваться не сможет.

3. Если квартира куплена после 2014 г. и вы не получали ни один из налоговых вычетов, то можете воспользоваться ими как вместе, так и по отдельности, но помните, что возврат по ипотеке можно применить только к одному объекту недвижимости.

Пример Сидоров в 2017 г. купил 2-комн за 2 млн и оформил максимальный возврат на сумму 260 тыс. В 2018 г. он купил вторую квартиру в ипотеку за 1,8 млн рублей. Так как сумму основной имущественной компенсации он уже исчерпал, Сидоров может оформить налоговую компенсацию по уплаченным процентам ипотеки на вторую квартиру.

4. Если квартира куплена до 2014 г. и вы не использовали ни один из налоговых вычетов, то в отношении этой недвижимости вы можете воспользоваться льготами по правилам 2014 г. — по одному объекту недвижимости.

Обратите внимание! Ипотечный налоговый вычет за покупку квартиры второй раз получить не удастся. Льготу по процентам ипотеки можно использовать только один раз в жизни и на один объект недвижимости.

Кто имеет право на налоговый вычет

- Быть резидентом РФ — проживать на территории России не менее 183 дней в году;

- Иметь доходы, облагаемые по ставке 13% или 15%.

С 2021 г. лишь некоторые виды доходов можно учитывать:

- оплата по трудовому договору/договору ГПХ;

- оплата за оказание услуг;

- продажа/получение имущества в дар (кроме ЦБ);

- некоторые другие виды доходов.

Если вы безработный, пенсионер, ИП на спецрежиме или не резидент РФ, родитель в декрете, права получить налоговый вычет за покупку второй квартиры у вас нет.

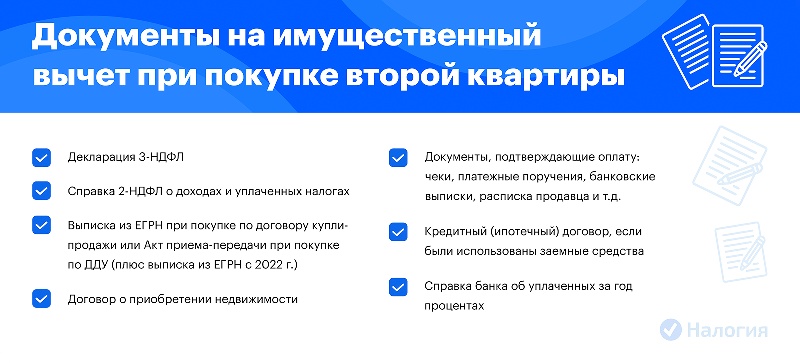

Документы для повторного налогового вычета

Вы можете оформить все самостоятельно через ФНС или через работодателя. Правила те же, что и при оформлении возмещения за первую квартиру. В обоих случаях необходимо собрать пакет документов и обратиться в налоговую инспекцию — лично или через сайт Федеральной налоговой службы.

Фото: Документы для повторного возврата НДФЛ

Оформление через ФНС

Для этого вам нужно дождаться конца календарного года, в котором было оформлено право собственности на квартиру или получен акт приема-передачи при покупке по ДДУ, и потом повторно подать документы для налогового вычета за квартиру.

● заявление на возврат налога (с 2020 г. входит в состав декларации);

● договор о приобретении недвижимости;

● платежные поручения, расписки, чеки;

● документы на право собственности на вторую недвижимость (или акт-приема передачи новостройки);

Если расходы были по ипотеке, следует предоставить:

● договор с банком на второе жилье;

● справку об оплаченных процентах.

Через три месяца после камеральной проверки еще десять дней уйдет на принятие решения. И если все в порядке, то у ФНС будет еще месяц, чтобы перечислить средства на ваш расчетный счет. Так вы сможете получить льготу за покупку второй квартиры.

Специалист по налогообложению

Для возврата налога важно правильно заполнить декларацию и подать нужные документы. Наши эксперты проверят ваши документы, в течение двух дней заполнят декларацию 3-НДФЛ и направят ее в ФНС.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Образец заявления

Перечень необходимых документов для оформления налогового вычета при покупке жилья за 2022 год

Возврат через работодателя

Для оформления вычета на покупку второй квартиры на работе необходимо обратиться в ИФНС по месту прописки, чтобы подать документы. Также это можно сделать в личном кабинете на сайте ФНС. Не нужно ждать окончания календарного года, в котором вы оформили вторую недвижимость в собственность или подписали акт.

Повторная подача декларации 3-НДФЛ на имущественный вычет не требуется — эта форма отсутствует в списке необходимых документов. В течение месяца налоговая подготовит уведомление на временное уменьшение налогооблагаемой базы и самостоятельно направит работодателю. После этого из вашей зарплаты в счет льготы перестанут удерживать подоходный налог.

Чтобы получить налоговый вычет через работодателя, не нужно готовить декларацию 3-НДФЛ и брать на работе справку 2-НДФЛ. Достаточно в ФНС направить документы, подтверждающие покупку недвижимости.

Какие документы нужны для повторного возврата налога за квартиру:

- договор о приобретении второго жилья;

- документы, подтверждающие расходы: платежные поручения, чеки, расписки;

- документы, подтверждающие право собственности на второе жилье или акт-приема передачи жилья в новостройке.

За расходы по ипотеке следует дополнительно предоставить:

- кредитный договор на вторую квартиру;

- справку об уплаченных процентах.

Частые вопросы

Получил возврат с 2 млн за дом, а в 2022 взял вторую квартиру в ипотеку. Сколько смогу вернуть?

В данном случае вы можете оформить только налоговую компенсацию за уплаченные проценты по ипотеке, так как лимит основного налогового вычета уже исчерпан.

Если за первое жилье получил ипотечный возврат не полностью, то смогу получить остаток за второе жилье?

Нет, не сможете, так как льгота на проценты дается только на 1 объект жилья. При этом неважно, всю сумму вы использовали или нет.

Я купил жилье в России и работаю в российской компании, но живу за границей. Могу ли я оформить возврат?

Если вы живете за границей более 183 дней, то потеряли статус налогового резидента РФ и право на компенсацию. Но как только вы восстановите налоговый статус, сможете вернуть налог за это жилье.

Заключение

Остаток до максимальных 2 млн рублей при покупке 2 квартиры можно получить только в том случае, если первая была куплена после 01.01.2014 г. В этом случае недополученный остаток переносится на новое жилье.

За квартиру по ипотеке повторно получить налоговый вычет не удастся ни при каких условиях — льгота предоставляется один раз в жизни на один объект недвижимости.

При покупке в ипотеку получить вычет за новую квартиру можно, если такой вид льготы никогда прежде не оформлялся, и второе жилье приобретено после 01.01.2014 г.

Публикуем только проверенную информацию

Документы для налогового вычета за квартиру повторно

Получить имущественный вычет за один год не всем удается, поэтому возврат 13 процентов может растянуться на несколько лет. Далее расскажем о документах для налогового вычета за квартиру, повторно подаваемых в ИФНС для получения остатка имущественного вычета. Из статьи Вы узнаете, нужно ли подавать все те же самые документы или список их сокращается, а также, какие документы нужны для повторного возврата налога за квартиру, в том числе при покупке недвижимости в ипотеку и при возмещении 13 % через работодателя.

Темой нашего разговора будут именно документы для получения остатка налогового вычета при покупке квартиры (одной и той же квартиры — одного объекта недвижимого имущества). Дело в том, что с 2014 года действует правило, согласно которому имущественный вычет предоставляется в размере фактически произведенных расходов на новое строительство либо приобретение одного или нескольких объектов недвижимости. И если налогоплательщик воспользовался правом на получение имущественного вычета в размере менее его предельной суммы, остаток вычета до полного его использования может быть учтен в дальнейшем (при строительстве либо приобретении другого жилого дома, квартиры, комнаты или доли в них, приобретении других земельных участков). Поэтому ответ на вопрос: «Какие документы нужны для возврата 13 процентов с покупки квартиру повторно — в случае приобретения второй квартиры?» будет следующим: «Необходимо предоставить полный список документов для получения имущественного вычета».

Если доход за год недостаточен для получения всей суммы имущественного вычета, его остаток может быть перенесен на последующие годы до полного использования. Для оформления вычета в ИФНС подаются соответствующие документы. Нужно ли повторно представлять документы на имущественный вычет в этом случае?

Какие документы нужны для получения налогового вычета за квартиру повторно?

- копия документов, подтверждающих оплату,

- при покупке квартиры на вторичном рынке подаются договор приобретения квартиры с приложениями и дополнительными соглашениями к нему (копия), документы, подтверждающие право собственности на квартиру (копия),

- при приобретении квартиры по ДДУ подаются договор ДДУ с приложениями и дополнительными соглашениями к нему (копия), документ, подтверждающий передачу квартиры застройщиком участнику долевого строительства (например, акт приема-передачи) (копия).

- соглашение о распределении расходов на покупку квартиры между супругами и копия свидетельства о браке (при распределении расходов на приобретение квартиры супругами),

- копия свидетельства о рождении ребенка (при приобретении родителями квартиры или доли (долей) в ней в собственность своих детей).

Если Вы получаете имущественный вычет второй год, обязательно ли подавать все документы? Нужно ли повторно подавать документы для налогового вычета за квартиру, подтверждающие право на вычет, если они были представлены ранее?

- документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу,

- документы, представленные в налоговый орган, были утрачены вследствие непреодолимой силы.

Поэтому «если налогоплательщик для получения имущественного налогового вычета представил налоговую декларацию с приложением копий подтверждающих право на вычет документов, и данный налоговый вычет налогоплательщиком был использован не полностью, для его получения в последующие налоговые периоды повторного представления копий указанных документов не требуется» (Письмо Минфина РФ от 7 июня 2013 г. N 03-04-05/21309, Письмо ФНС России от 12.08.2013 N АС-4-11/14599@, Письмо УФНС РФ по г. Москве от 21.04.2010 N 20-14/4/042708@).

И если Вы в прошлом году уже подали в налоговую весь пакет документов, то количество документов при повторной подаче на налоговый вычет на квартиру уменьшится.

Список документов для налогового вычета за квартиру повторно

- налоговая декларация 3-НДФЛ по форме, действующей в соответствующий год (оригинал),

- заявление о возврате суммы излишне уплаченного налога (оригинал). С 2020 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного налога в составе налоговой декларации,

- справка 2-НДФЛ (при необходимости).

Если Вы приобрели квартиру в новостройке и потратили деньги на отделку, то Вы можете вернуть 13 % по данным расходам. При этом Вы имеете право заявить имущественный налоговый вычет в части таких расходов в последующих налоговых периодах (не в том же налоговом периоде, в котором была приобретена квартира). В этом случае к документам для возврата 13 процентов с покупки квартиры, повторно представляемых в налоговую, Вы можете добавить новые платежные документы (например, подтверждающие покупку отделочных материалов), которые не подавали в первый раз.

Какие документы нужны для повторного получения налогового вычета за квартиру по ипотеке?

Если для приобретения квартиры Вы брали ипотеку, то кроме вычета по расходам на приобретение квартиры, Вы имеете право вернуть 13 % по расходам на погашение процентов ипотеки. Так как погашение процентов по ипотечным кредитам, как правило, распределено на длительный период времени, то сумма фактически произведенных расходов на уплату процентов каждый год увеличивается. Поэтому если Вы хотите получить налоговый вычет по вновь выплаченным процентам ипотеки (не указанным в ранее сданных декларациях), то для возврата налога Вам необходимо предоставить документы, подтверждающие факт уплаты денежных средств в погашение процентов. При подаче документов на налоговый вычет по ипотеке повторно копии остальных подтверждающих право на вычет документов (сданных ранее) снова предоставлять в налоговую необязательно.

Документы для налогового вычета за квартиру повторно у работодателя

Для получения имущественного вычета через работодателя в ИФНС подается заявление и документы, подтверждающие право на получение вычета. При подтверждении права на возврат 13 % выданное в налоговой инспекции уведомление передается работодателю. Так как весь имущественный налоговый вычет не всегда может быть получен в одном налоговом периоде, налогоплательщику приходится снова обращаться в ИФНС. При этом в целях оформления в налоговом органе нового подтверждения для получения остатка имущественного налогового вычета у работодателя достаточно представить в налоговый орган соответствующее заявление. Повторное представление копий документов, подтверждающих право на получение имущественного налогового вычета, не требуется (Письмо Минфина РФ от 24 мая 2013 г. N 03-04-05/18792, Письмо Минфина РФ от 22 апреля 2015 г. N 03-04-05/23108).

В статье мы рассказали о документах для налогового вычета за квартиру, повторно подаваемых в ИФНС. Для получения остатка имущественного вычета список документов может быть сокращен. Для возврата 13 % от покупки квартиры второй год подряд документы, подтверждающие право на вычет и представленные в первый раз, подавать снова необязательно.

Раленко Антон Андреевич