Однодневные облигации: что это и как купить

Однодневные облигации имеют срок погашения всего один день. Зачем приобретать такие ценные бумаги и как это делать себе не в убыток, читаем дальше.

Что такое однодневные облигации?

Однодневные облигации – это ценные бумаги, которые выпускает эмитент, с остаточным сроком погашения один день. Они дают инвестору возможность получить заранее известную прибыль к дате погашения. На финансовом рынке их еще называют «овернайт», что с английского переводится как «через ночь». Однодневные облигации имеют свою номинальную стоимость, доходность и рыночную цену. При этом у них нет купона.

Краткосрочные облигации попадают в безопасную часть спектра риска долговых ценных бумаг из-за их короткого срока. Их короткая продолжительность приводит к снижению кредитного и процентного риска.

Для тех, кто не любит рисковать, краткосрочные облигации на один день являются привлекательными инвестициями. Такие инвесторы могут получать хоть и небольшую, но стабильную прибыль.

Доходность этих ценных бумаг

Однодневные облигации — это дисконтные бонды. У них нет купона, эмитент размещает их по цене ниже номинала, а погашает по номиналу на следующий день. Это и дает доходность.

К примеру, размер дисконта по однодневным бондам ВТБ составляет менее 0,02 процентов.

Преимущества и недостатки однодневных облигаций

Преимущество однодневных облигаций в том, что инвестор практически ничем не рискует, так как вкладывает свои деньги всего на один день.

Поскольку средства инвестируются в ценные бумаги сроком в один день, нет никаких шансов получить прирост капитала, но и риск потерять капитал сводится к нулю. Средства, вложенные в овернайт-облигации, подвержены практически нулевому кредитному риску, так как маловероятно, что ценные бумаги со сроком погашения в один день будут не исполнены по процентным платежам. Таким образом, по сравнению с долгосрочными облигациями однодневные более безопасны, но и менее прибыльны.

- Низкая стоимость. Эти облигации продаются по цене ниже номинальной.

- Нет просадок по цене, ведь облигации не доходят до вторичного рынка.

- Можно припарковать свободные деньги на один день.

Из недостатков хотелось бы отметить главный – низкую доходность, а если учесть комиссии брокера и биржи, то сделка может быть в убыток. Поэтому перед вложением в однодневные бонды стоит все посчитать.

Так что, если вы хотите вложить крупную сумму денег в облигации с минимальным риском, то однодневные бонды – это хороший вариант.

Как работает рынок однодневных бумаг?

Основным эмитентом однодневных бумаг в России является ВТБ. Он выпускает облигации каждый день на сумму 75 миллиардов рублей. Делается это для того, чтобы использовать избыточную ликвидность или чтобы вложить деньги в другие инструменты с фиксированной доходностью. Участники рынка в основном выкупают 30–50 %.

Особенности налогообложения

Согласно новому ФЗ от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты РФ», доход от корпоративных облигаций, более не считается льготными, поэтому резиденту придется заплатить 13%. НДФЛ, а нерезидентам — все 30%. Для однодневных акций налог взимается с полученной прибыли от дисконта. Это снижает и так небольшую прибыль от сделки.

Все процессы с налогами производит брокер при поступлении средств на брокерский счет от погашения облигаций. Однако, если деньги при погашении зачисляются на счет, не указанный в договоре брокерского обслуживания, подавать декларацию и платить налоги будет сам налогоплательщик.

Как купить однодневную облигацию?

Купить однодневные облигации несложно. В 10–11 часов утра по московскому времени, ВТБ объявляет о том, что собирается выпустить однодневные облигации.

Такие облигации маркируются «КС-3». Выбрав подходящий вариант, можно увидеть подробности по нему:

- сумма к размещению,

- количество размещаемых облигаций,

- цена от номинала,

Заявки на покупку принимают с понедельника по четверг с 16:00 до 16:30 по московскому времени, в пятницу – с 15:00 до 15:30. На следующий день в 12:00 облигации погашают, и на счет инвестора зачисляются деньги. В одном лоте обычно 10 облигаций номиналом в 1 000 рублей. Их продают с дисконтом по 99,98 % от номинала.

Сколько можно заработать?

Однодневные облигации – самая безопасная категория доступных бондов с небольшой прибылью.

Заработать на таких облигациях много не получиться. Они больше напоминают сберегательный счет. То есть инвестор хочет вложить свободные деньги на день, пока ищет идеи их инвестирования. При этом может получить небольшой доход.

Например, если купить 200 однодневных облигаций ВТБ облигаций по 99,9812 % номинала, нужно заплатить 199 962,4 Р. На следующий день при погашении вы за них получите 200 000 Р. Разница всего в 37,6 Р. А еще ведь нужно учесть комиссии брокера и биржи. В итоге можно произвести сделку себе в убыток.

Больше прибыли можно получить, если купить такие облигации в пятницу. Так как на выходных биржи не торгуют, значит, погашение будет в понедельник, соответственно облигации автоматически становятся трехдневными, и доход от них получается больше, а комиссия платиться только 1 раз при совершении сделки.

Для тех, кто хочет получить больше прибыли, следует обратить свое внимание на другие виды инвестирования.

Что нужно знать про однодневные облигации ВТБ

Вот уже несколько лет на российском инвестиционном поле курсирует довольно интересный инструмент – однодневные облигации. Впервые эти бонды были размещены для продажи в апреле 2016 года банком ВТБ (ПАО), и с тех пор актив интенсивно используется для регулирования ликвидности. Первые торги не обеспечили должного спроса на бонды, но в дальнейшем наблюдался рост интереса к ним. Попробуем выяснить, стоит ли рядовому инвестору брать на вооружение «новинку».

Что это такое

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

Однодневные облигации – это ценные бумаги, выпускаемые эмитентом сроком на один день, и дающие владельцу право на получение заранее известной прибыли к моменту погашения. Такой срок в финансовом мире называется «овернайт», дословный перевод – «через ночь». Как и любая другая облигация, однодневный бонд обладает номинальной стоимостью, доходностью и рыночной ценой. Но для чего эмитенту, в данном случае банку ВТБ, применять столь неэффективные, на первый взгляд, бумаги?

На самом деле банки стараются использовать максимально всю имеющуюся ликвидность, и даже за один день эмитент успевает заработать на предоставленных инвесторами деньгах. Это могут быть и депозиты Центробанку, и выдача коротких кредитов другим финансовым организациям, в том числе зарубежным, спекулятивные операции и т. д. Какой именно способ использования привлеченных денег применяет ВТБ, неизвестно, однако если данные ценные бумаги обращаются ежедневно уже на протяжении 3 лет, то эксперимент можно назвать успешным.

Стоит добавить, что Центральный Банк России использует операции овернайт для стабилизации курса рубля, распределяя излишнюю ликвидность, а ВТБ вполне может помогать ему в этом при достаточном уровне объема торгов. Ведь если не «впитывать» излишнюю денежную массу на рынке, то это может оказать давление на валюту.

Рекомендую прочитать также:

Фонд Ингосстрах Инфляционный

Фонды с защитой от инфляции

Как работает рынок однодневных облигаций

По состоянию на апрель 2019 года объем бондов овернайт находится на уровне 75 млрд рублей ежедневно. В первые дни торгов, в 2016 году, эта сумма была меньше в 3 раза, а спрос на бумаги находился на уровне 6 млрд рублей. Соответственно, интерес к облигациям за 3 года вырос троекратно.

Данные бумаги не имеют купонного дохода, прибыль по ним инвестор получает из-за разницы цен покупки и продажи. Ежедневно ВТБ объявляет рыночную цену бонда и объем эмиссии, при этом стоимость покупки бумаги немного ниже номинала. При погашении облигации инвестор получает полную номинальную стоимость – 1000 рублей. Данный тип доходности по бонду называется дисконтным.

После объявления объема эмиссии и рыночной цены бумаги в 10–11 утра по Москве банк приступает к приему заявок на покупку облигаций с 16:00 до 16:45. Этот график актуален с понедельника по четверг, в пятницу прием заявок осуществляется с 15:00 до 15:45. Временем погашения облигации является 12:00 следующего дня, и средства в размере номинальной стоимости в 1000 рублей за бумагу зачисляются на брокерский счет инвестора. Самым выгодным моментом приобретения однодневной облигации является пятница, так как прибыль от бумаги начисляется и за выходные дни, но спрос в это время намного выше.

Никто не отменял брокерского вознаграждения за оказание услуг, но стоит заметить, у самого ВТБ комиссия на данный актив существенно ниже других брокеров. Помимо комиссии, с инвестора будет удержан налог на прибыль в размере 13%.

Если переводить доход от ценных бумаг овернайт в процентное соотношение, то он получится даже ниже вклада в том же банке ВТБ: порядка 6–6,5%, да и комиссия с налогом снижает эту прибыль. Если необходимо использовать свободный капитал на короткий срок, то других альтернатив практически нет, ведь основная масса банковских вкладов срочная, а накопительные счета не дадут такой прибыли на коротком промежутке времени. Приобрести эти ценные бумаги можно не только напрямую у эмитента, но и у других брокеров, однако стоит заранее поинтересоваться о такой возможности.

Рекомендую прочитать также:

«Всея правда» о Freedom Holding и Тимуре Турлове

Брокерские услуги

Для повышения удобства работы с сайтом банк ВТБ использует файлы cookie. Продолжая использовать наш сайт, вы принимаете условия Соглашения в отношении использования пользовательских данных. Если вы не хотите, чтобы пользовательские данные обрабатывались, отключите cookie в настройках браузера

Зачем нужны однодневные облигации?

Вы когда-то упоминали, что существуют однодневные облигации, но не объясняли подробно. Расскажите, что это вообще такое? Какой смысл выпускать такие облигации? Стоит ли вкладываться?

Такие бумаги выпускает банк ВТБ. Их суть отражена в названии: однодневные облигации погашаются на следующий рабочий день.

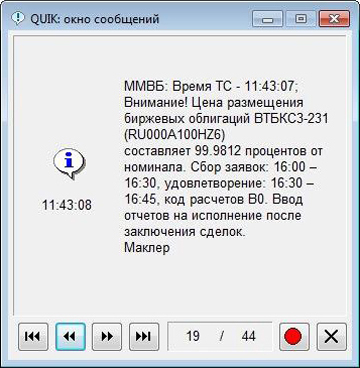

Только за июнь 2019 года появилось 19 таких облигаций. Сообщения о них можно найти в интернете, например в разделе новостей об облигациях сайта «Финмаркет». Уведомления об однодневных облигациях также появляются в торговом терминале, но это может зависеть от настроек программы.

Основные сведения о размещении однодневных облигаций: название, цена, время для подачи заявок, код расчетов. Скриншот торгового терминала QUIK

У меня нет данных о том, как ВТБ использует полученные деньги, но вряд ли банк делает это себе в убыток. Нам важнее то, что однодневные облигации подходят, чтобы временно разместить свободные деньги на брокерском счете, — это называется парковка. Правда, есть нюансы.

Как это работает

Однодневные облигации — это дисконтные облигации. У них нет купона, но они размещаются по цене ниже номинала, а погашение происходит по номиналу. Это и дает доход.

Например, облигация ВТБ КС-3-233 размещалась за 99,9812% номинала, или 999,812 ₽. При погашении на следующий день выплата составила 1000 ₽. Доход инвестора в идеальном случае — 19 копеек с одной облигации за день. Это немного, но лучше, чем ноль.

Размер дисконта немного отличается у разных облигаций. По данным «Финмаркета», 13 мая ВТБ предлагал купить облигации КС-3-194 за 99,9805% номинала, а 9 июля за КС-3-234 просили 99,9821% номинала.

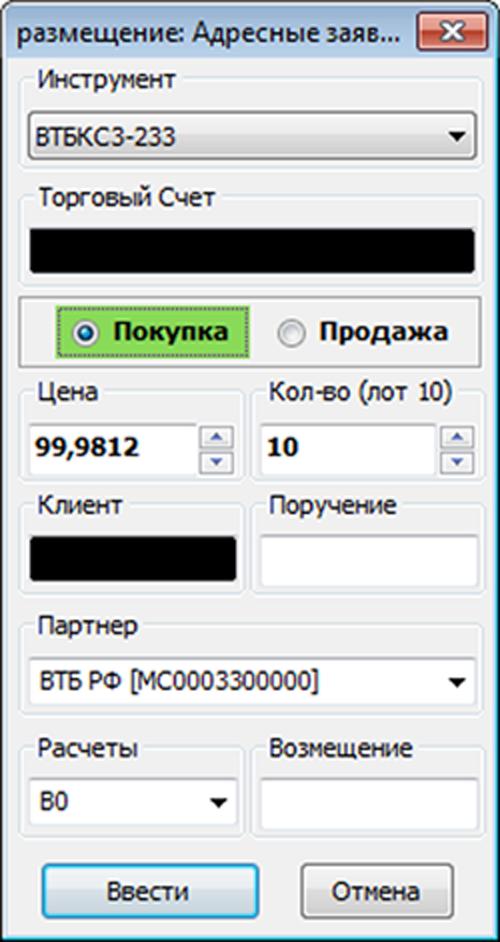

Такие облигации можно купить у эмитента при размещении в режиме адресных заявок. Это можно сделать через торговый терминал, например QUIK, или позвонив брокеру. В одном лоте 10 облигаций.

Так выглядит покупка однодневных облигаций в режиме адресных заявок. Скриншот торгового терминала QUIK

Заявки принимаются с 16:00 до 16:30 с понедельника по четверг и с 15:00 до 15:30 в пятницу. Облигации появляются на счете в течение 15 минут после того, как закончится сбор заявок.

Погашение происходит автоматически на следующий день в 12:00, и деньги поступают на счет.

Если облигация размещена в пятницу, то ее погасят в понедельник. Дисконт у таких бумаг чуть больше, чем у обычных, так что можно заработать больше.

В чем польза

Можно разместить свободные деньги на день, а в случае с «пятничными» облигациями — до понедельника. Это бывает полезно тем, кто ищет инвестиционные идеи и хочет временно вложить свободные средства. Так деньги на брокерском счете принесут хоть какой-то доход.

Облигации не торгуются на вторичном рынке — значит, нет просадок цены и спреда между ценой покупки и продажи. Погашение происходит по номиналу.

Риск минимальный: вы даете деньги в долг на 1–3 дня. К тому же ВТБ — государственный банк, то есть вряд ли с ним что-то случится.

Раз в неделю пишем о самом важном из мира инвестиций

Подпишитесь и получайте полезные разборы каждый понедельник

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

В чем минусы

Главный недостаток — доходность. Она меньше, чем у других облигаций: ВТБ КС-3-233 дает 6,85% годовых к погашению, ОФЗ — около 7%, облигации регионов и крупных компаний дают 8–8,5%. С дохода по однодневным облигациям взимается НДФЛ, из-за чего 6,85% превращаются в 5,96% годовых.

Брокерские комиссии снижают доходность вплоть до того, что возможен убыток.

- Например, у моего брокера комиссия за сделку составляет 0,057% от оборота. Сюда включена и комиссия биржи.

- Если бы я 8 июля 2019 года купил 100 облигаций ВТБ КС-3-233 по 99,9812% номинала, я бы вместе с комиссией заплатил 100 038,19 ₽. На следующий день, 9 июля, я бы получил 100 000 ₽ при погашении облигаций. Мой убыток составил бы 38,19 ₽.

Прежде чем покупать такие облигации, посчитайте, будет ли хоть какая-то выгода с учетом комиссии брокера и биржи. У всех брокеров комиссии разные, при этом не у всех брокеров может быть доступ к таким бумагам.

Кроме того, если вы решите вложиться в такие бумаги надолго, вам придется совершать операции каждый день. Это неудобно и больше подходит трейдерам, а не инвесторам.

Вердикт

Однодневные облигации могут пригодиться, если вы хотите ненадолго вложить свободные деньги на брокерском счете или ИИС. Риск таких операций минимальный.

Минус в том, что у подобных бумаг невысокая доходность, которая становится еще ниже из-за комиссии брокера. Расходы на сделку могут привести к убытку. Будьте внимательны и заранее все просчитывайте.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Если я покупаю ОФЗ или другую облигацию, то брокер с меня также удерживает НКД для выплаты предыдущему владельцу. Соответственно, если я продам облигацию до момент выплаты купона, то получу НКД за счет нового владельца. Я понимаю, что в одном случае погашенеи облигации осуществляет сам эммитент, а в другом новый владелец, но для меня технически нет разницы между однодневной облигацией и просто владением классического ОФЗ в течение того же переиода времени. А из статьи видно, что доходность ОФЗ даже и выше, чем у однодневной облигации. Т.е. все равно неясно, чем такая облагация может быть привлекательна инвестору.

Yuri, тем, что вы размещаете свободные средства только на 1 сутки и это главное. Погашение облигаций всегда осуществляет эмитент.

Роман, а ещё при погашении облигации не платишь комиссию за сделку брокеру

Yuri, Может быть такая ситуация, что продашь ОФЗ на несколько процентов дешевле, чем купил, если будет необходимость продавать до погашения или если купил выше номинала. Например, при повышении ЦБ ставки цена облигаций в 2014 году резко просела.

Так у Тинькова к ним есть доступ в итоге? Кроме парковки, основное преимущество этих бумаг в том что можно вывести кеш с брокерского счета не включая механизм раннего расчета и списания налога на прибыль — у ВТБ они погашаются на текущий счет в банке.

Max, при такой схеме вам придётся по итогам года самому подавать декларацию с расчетом НДФЛ в ФНС

Эти облигации нужны для вывода части денег с брокерского счёта без откусывания 13% НДФЛ от всего накопленного дохода. Выплата должна быть на банковский счёт, это нужно настроить у вашего брокера. Если всё сделать правильно, то 13% НДФЛ от всего вашего накопленного дохода заплатите только в конце года (если на счете будут деньги), а не каждый раз при выводе.

Более подробно можно узнать поискав в поисковике фразу «Экономия налога до конца года».

Denis, брокер при такой схеме не будет налоговым агентом для этих облигаций и вам придётся подавать декларацию самостоятельно.

Спасибо! Сегодня вдруг увидел однодневки. Чушь это ВТБ! 1000р=0,12р, 1млн=120р. ))) смех просто и комиссии ))) Даже если без комиссии , заводить надо миллиард, чтобы получить на пачку дошика )))

ВТБ не гнушается этим безрисковым для себя инструментом. Взять деньги под меньший процент, чем однодневная ставка РЕПО и ему ещё скажут спасибо.