Эффективный рынок

Эффективный рынок — это такой рынок на котором вся существенная информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг. (Гипотеза эффективного рынка (efficient market hypothesis, EMH). Выпервые допущение об эффективности рынка в свои математические модели включил французский математик Луи Башелье. Важный вывод, который следует из эффективности рынка — это то, что цены на таком рынке случайны и предсказать их невозможно. В настоящий момент гипотеза об эффективности рынков является крайне противоречивой и спорной.

Пример: если у вас есть основания полагать что акция Microsoft будет стоить дороже в будущем, вы заплатите за акцию дороже, чем тот, кто так не думает. Поэтому если есть информация, которая может привести к переоценке акций вверх, она повысит цены на акции в настоящий момент.

В 1965 году идеи эффективногого рынка получили второе дыхание стараниями Юджина Фамы.

К 1970-м годам теория эффективного рынка стала общепринятой и активно проповедовалась с академических кафедр Чикагского университета и других учебных заведений.

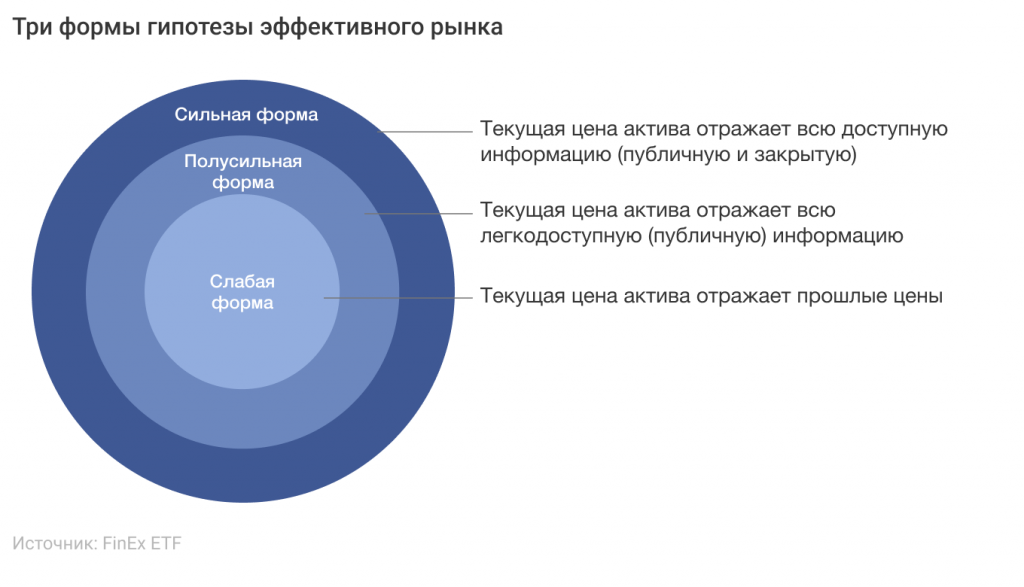

Различают слабую, среднюю и сильную формы гипотезы эффективного рынка. Гипотеза эффективного рынка может быть сформулирована следующим образом: рынок является эффективным в отношении какой-либо информации, если она сразу и полностью отражается в цене актива. Что делает эту информацию бесполезной для получения сверхприбылей. [1]

Концепция о том, что ценовые изменения фактически непредсказуемы была обоснована и расширена множестюм экономистов, в том числе и Нобелевским лауреатом, Полем Самуельсоном (Samuelson). В двух словах, Башелье и Самуельсон, а также армии экономистов-последователей, пришли к выводу, что даже для наилучших инвесторов, в среднем, сложно установить факт их большей успешности на длительном интервале времени, по сравнению с той доходностью, которую демонстрируют рыночные индексы, например, S&P500 или, даже больше, чем просто при сравнении со случайным выбором акций со сравнимой волатильностью. Из чего, по-видимому, следует, что относительные изменения цены (за исключением ожидаемых выплат дивидендов) практически неотличимы от случайных чисел, основанных на компьютерном моделировании подбрасывания монеты или рулетки. Предполагается, что эта случайность возникает вследствие активных действий многих инвесторов, ожидающих увеличения вложенных инвестиций. Эта толпа инвесторов активно анализирует всю информацию относительно собственной позиции и формирует инвестиционные решения на этой основе. Как следствие, Башелье и Самуельсон утверждают, что какая-либо преимущественная информация, которая может привести к получению прибыли быстро исчезнет из-за обратной связи, которую вызывают действия инвесторов. Их точка зрения состоит в том, что ценовые изменения во времени не являются независимыми от действий трейдеров, а наоборот являются результатом их действий. Если такие обратные действия возникают мгновенно, в идеальном мире идеального рынка «без трения», с отсутствием затрат на торговлю, то цены должны отражать всю доступную информацию и невозможно извлечь прибыль на основе доступной всем торговой информации (поскольку прибыль уже учтена).

Эта фундаментальная концепция, введенная Башелье, сегодня называется «гипотезой эффективного рынка» и имеет как сторонников, так и противников: чем более активен и эффективен рынок, тем более интеллектуальной и трудной становится работа инвесторов; как следствие более случайной становится последовательность изменения цен, порождаемая таким рынком. Наиболее эффективный рынок для всех — это тот, в котором ценовые изменения случайны и непредсказуемы.

Заметим интересный парадокс: наличие информации приводит к случайности, а недостаток информации ведет к регулярности. Если существует некоторая корреляция, то это будет означать возможность кодирования информации в меньшем количестве составляющих и кодирующая область, следовательно, не будет оптимальной. Наоборот, некодируюшие области содержат мало или никакой информации и могут, таким образом, бьпъ сильно коррелированными. В самом деле, не существует почти никакой информации в последовательности вида 111111. но может бьггь много информации в последовательности 429976545782… Этот парадокс, состоящий в том, что сообщение, имеющее информацию должно быть некоррелировано, в то время как сообщение, не имеющее информации, должно иметь высокую корреляцию, и лежит в основе теории случайных последовательностей: случайные последовательности чисел или символов — это те последовательности, в которых содержится максимально возможная информация.

На практике это приводит к тому, что чем интеллектуальней и труднее работа инвесторов на рынке, тем более случайны последовательности изменений цены, генерируемые таким рынком.[2]

Анекдот на тему эффективного рынка:

“Экономист и его приятель идут по улице и вдруг замечают валяющуюся под ногами стодолларовую купюру. Приятель наклоняется, чтобы ее поднять, но экономист останавливает его словами: “Не трудись — если бы эта купюра была настоящей, ее бы давно уже кто-нибудь подобрал”.[3]

Критика теории эффективного рынка:

Роберт Шиллер — один из самых острых критиков теории эффективного рынка. В начале 1980-х Шилер провел исследование, доказывавшее, что курсы акций демонстрируют гораздо большую изменчивость, чем та могла бы быть объяснена с позиций эффективного рынка.К концу 80-х Шиллер и другие критики накопили огромное количество данных, доказывающих, что рыночные цены редко находятся в состоянии равновесия и большую часть времени совершают сильные колебания. Эти движения нерациональны, они являются отражением иррациональных импульсов в поведении толпы.

От рациональных обоснований цену заставляет оторваться механизм обратной связи[3].

[1] Гипотеза Эффективного Рынка — Wikipedia

[2] Дидье Сорнетте «Как предсказывать крахи финансовых рынков»

[3] Нуриэль Рубини, Стивен Мим: «Нуриэль Рубини: как я предсказал кризис»

Гипотеза эффективного рынка. Что это такое, и работает ли она?

Если вы учились на финансиста или предпринимателя, то во время учёбы наверняка слышали о гипотезе эффективного рынка. Обычно преподаватели хорошо относятся к идее эффективности рынков, но при этом редко в состоянии объяснить или тем более доказать данную теорию. Сегодня обсудим это явление и его историю, а также разберёмся, стоит ли рассчитывать на него в целом.

Что такое гипотеза эффективного рынка?

Гипотеза эффективного рынка представляет собой теорию, в соответствии с которой рыночная цена актива всегда отражает любые новости о нём, а значит получить какую-то мега-важную информацию про актив заранее попросту невозможно. Она также утверждает, что финансовые активы едва ли не мгновенно учитывают все актуальные данные, с учётом чего инвесторы не могут получать стабильную доходность выше среднего.

То есть в соответствии с теорией, активы всегда торгуются по справедливой цене, ну а переоценённых и недооценённых активов не существует. Из неё также следует, что нельзя обыграть рынок, выбрав правильное вложение или подобрав подходящее время для покупки того или иного актива. В итоге гипотеза рекомендует проводить пассивные инвестиции и позволить времени генерировать для вас доход.

Гипотеза эффективного рынка работает в трёх формах. В её слабом виде стоимость актива основана исключительно на публично доступно й рыночной информации. Наполовину сильная форма означает, что цена актива учитывает как рыночную, так и нерыночную информацию, которая при этом известна всем желающим. Наконец, сильная форма гипотезы предполагает мгновенное влияние на курс актива любой информации — причём публичной и частной одновременно.

Критика и поддержка гипотезы эффективного рынка

Юджин Фама озвучил данную теорию в середине 1960-х. С тех пор она стала объектом критики как со стороны инвесторов, так и учёных.

Поводы для критики понятны, поскольку в мире есть немало инвесторов, которые регулярно показывают лучшие результаты на фоне общего рынка на протяжении длительного периода— а это в соответствии с гипотезой якобы невозможно. Здесь можно вспомнить руководителя Berkshire Hathaway Уоррена Баффета, чья доходность опережает среднюю по рынку уже в течение как минимум 50 лет.

Собственно, успех Баффета и прочих инвесторов вызвал вопросы касательно актуальности данной теории. Однако у последней также есть и сторонники. Последние руководствуются тем, что лишь немногие в состоянии обыгрывать рынок на протяжении хотя бы нескольких лет подряд.

По данным Morningstar Inc, на протяжении десяти лет после июня 2009 года лишь 23 процента фондов с активным управлением обошли по доходности фонды с пассивным подходом. Получается, что определённая доля правды в теории всё же может быть.

Насколько точна гипотеза эффективного рынка?

Дискуссии вокруг точности данной гипотезы продолжаются. Поэтому здесь важно учесть ключевые аргументы за и против.

Одна из главных причин для критики гипотезы эффективного рынка заключается в том, что он не учитывает принятие решений инвесторами под влиянием эмоций, когда они слишком резко реагируют на одно событие, но при этом не обращают внимание на другое. По мнению известного экономиста Бёртона Малкиела, недостаточная реакция на что-то распространена так же, как и чрезмерная. Соответственно, подобные случаи приводят к продолжению тренда или его развороту с приблизительно одинаковой вероятностью. С учётом этого Малкиел утверждает, что подобные эмоциональные решения можно считать случайными — то есть такими, которые никак не сказываются на эффективности рынка.

Вторую группу критиков представляют так называемые импульсные инвесторы. В соответствии с их точкой зрения, на эффективных рынках не должно быть последовательной корреляции между стоимостью акций, однако подобных случаев в реальности достаточно. И как раз благодаря такой связи можно отыскать закономерности, за счёт которых импульсные инвесторы и получают важные данные или альфу. Сторонники данной стратегии считают, что такие стратегии работают лишь временно, то есть до тех пор, пока об определённой корреляции не станет известно достаточному количеству участников рынка. После этого влияние подобной информации на рыночные цены сведётся к нулю.

Наконец, приверженцы фундаментального анализа применяют различные финансовые коэффициенты в попытках предсказать поведение той или иной акции в будущем и подобрать активы для собственного портфеля. Опять же, подобная стратегия не должна работать в условиях абсолютно эффективного рынка. Однако сторонники гипотезы эффективного рынка опровергают такой подход. По их версии, иногда эти стратегии действительно работают, но в целом они не гарантируют преимущество, необходимое для стабильного превосходства над рынком. В соответствии с гипотезой успех подобных показателей является временным, ну а их эффективность будет снижаться по мере того, как об этих факторах будет узнавать всё больше людей. То есть по сути мы получаем что-то наподобие контраргумента, который используют импульсные инвесторы.

В целом складывается мнение, что сторонники данной гипотезы сами пришли к выводу о неэффективности рынков в соответствии с их ожиданиями. Всё же именно они утверждают, что регулярные корреляции и аномалии вполне могут существовать некоторое время. А значит рынки могут быть в лучшем случае эффективными в наполовину сильной форме, о чём мы говорили ранее.

И ведь действительно: в сильной форме эффективности на рынках бы не наблюдались как корреляции, так и аномалии. Они бы тут же отражались в стоимости активов после своего появления.

Получается, рынки неэффективны?

И хотя рынки не являются настолько эффективными, как изначально предполагал Юджин Фама, они также необязательно являются неэффективными. Вообще рынок считается неэффективным, когда активы на нём торгуются по цене, которая не отражает их внутреннюю ценность. Подобному могут способствовать разные причины — будь то низкая ликвидность, недостаток участников рынка, информационная асимметрия, эмоции игроков или банальные манипуляции.

В реальности же рынки периодически демонстрируют свою неэффективность, что позволяет трейдерам извлекать ту самую альфу и получать положительную прибыль. В дальнейшем рынки возвращаются в более эффективную форму.

Выводы

В итоге можно утверждать, что рынки преимущественно эффективны, но периодически всё же демонстрируют и неэффективность. Последняя позволяет инвесторам и трейдерам извлекать долгожданную альфу, а также в теории получать постоянное превосходство над рынком.

Наиболее сильная форма гипотезы эффективности рынка, в соответствии с которой любая информация мгновенно им оценивается, уже была названа ошибочной любителями и критиками данной теории. То есть эти люди по сути как минимум частично соглашаются с тем, что рынки в некоторой степени всё же эффективны. И это разумно, ведь полная неэффективность рынков означала бы случайные и беспорядочные изменения курсов активов.

Можно предположить, что наиболее точным вариантом данной гипотезы является наполовину сильный. Он утверждает, что рынки учитывают новую информацию по мере её превращения в общедоступную.

Примечание автора: данная статья основана на его ограниченных знаниях и опыте. Материал был написан исключительно для информационных целей. Его не стоит рассматривать как инвестиционный совет в какой-либо форме.

Примечание редактора: CryptoJelleNL делится информацией о криптовалютной индустрии. Он активно участвует в финансовых рынках на протяжении более пять лет, преимущественно ориентируясь на долгосрочные инвестиции на фондовом рынке и в криптовалюту. Пока данные инвестиции работают, автор создаёт контент для нескольких платформ. Теперь он также будет делиться собственными мыслями и с WOO Network.

Контент выше не является рекомендацией в отношении инвестиций или трейдинга, а также представляет собой предложение, призыв или совет для взаимодействия с определённым продуктом или сервисом. Данный контент предназначен исключительно для информационных целей. Любой человек, который принимает определённые инвестиционные решения или меняет их с учётом данного материала, несёт полную ответственность за возможные результаты или финансовые потери.

Содержание этого документа было переведено на разные языки и опубликовано на различных платформах. В случае каких-либо расхождений или несоответствий между разными вариантами этого текста вследствие неправильного перевода, окончательным вариантом считается английская версия на нашем официальном сайте.

Рынок является эффективным в отношении какой либо информации если она

13 сентября 2022

Гипотеза эффективного рынка — одна из главных инвестиционных теорий, которая на протяжении нескольких десятилетий служит теоретическим обоснованием работоспособности пассивных (индексных) стратегий инвестирования. Рассказываем, что это за гипотеза, приводим аргументы сторонников и противников ГЭР, а также объясняем, почему именно эта теория важна для понимания принципов работы финансовых рынков.

История возникновения и принцип работы гипотезы эффективного рынка

Первые работы, связанные с попыткой объяснить движения цен на активы (в первую очередь акции), появились в начале XX века. Французский математик Луи Башелье в 1900 году провел анализ фондового рынка, в котором продемонстрировал случайность ценообразования на нем. Его работа подтверждает статистическую независимость доходности акций во времени (доходность сегодня ничего не говорит о величине будущей доходности). «Вероятность роста цены в любой момент времени равна вероятности ее падения, — пришел к выводу математик, — а математическое ожидание спекулянта равно нулю». Башелье охарактеризовал доходность акций как то, что впоследствии будет называться «случайное блуждание» (Random Walk). Таким образом, можно считать, что он один из первых использовал физическое явление (броуновское движение) для объяснения поведения котировок в мире финансов. Позже Башелье опубликовал и другие работы, доказывающее случайное поведение цен на фондовых рынках. К сожалению, его математические исследования не нашли широкой поддержки научного сообщества и игнорировались экономистами до 1950-х годов.

В 1955 году американский математик Леонард Джимми Сэвидж обнаружил работу Башелье и разослал своим коллегам письма с вопросом, знают ли они о существовании французского математика и его работ. После этого экономисты наконец обратили внимание на идеи Башелье, а главным их популяризатором стал Пол Самуэльсон, лауреат Нобелевской премии по экономике. Самуэльсон в своих исследованиях внес большой вклад в развитие идеи о рыночной эффективности и дал краткую формулировку ГЭР: «На конкурентных рынках на всякого продавца найдется покупатель. Если можно быть уверенным, что цена вырастет, значит, она уже выросла».

На рубеже 1950—1960 годов появилось достаточное количество научных трудов, которые объясняли случайную природу движения цен на фондовых рынках. К наиболее известным можно отнести исследования Холбрука Уоркинга, Гарри Робертса, Мори Осборна, Альфреда Коулза, Бенуа Мандельброта и других.

В 1960-х годах Юджин Фама, сыгравший важную роль в развитии современных финансов, также использовал модель «случайного блуждания» Башелье, чтобы показать, что методы технического анализа бесполезны для прогнозирования доходности акций. Фама предположил, что единственное, что можно предсказать, — это тот факт, что динамика фондового рынка непредсказуема.

Для подтверждения уже известных наработок по этой теме и выдвижения своей гипотезы эффективного рынка Фама проанализировал, что происходит с ценами на финансовые активы, когда на рынки поступает новая информация. Он пришел к выводу, что вся доступная информация о ценных бумагах уже заложена в их стоимость, поэтому любые попытки предсказать будущее движение цен обречены на провал.

Гипотеза эффективного рынка (Efficient Markets Hypothesis, EMH) — финансовая теория, официально выдвинутая Юджином Фамой в 1960—1970-х годах. Согласно ей, все акции торгуются по их справедливой стоимости, поэтому практически невозможно систематически «переигрывать рынок», то есть получать доход выше, чем в среднем по рынку.

В первоначальных публикациях Фамы эффективный рынок определялся как рынок, который «быстро приспосабливается к новой информации». Но два десятилетия спустя определение было пересмотрено, поскольку получение и передача данных и новой информации стала осуществляться гораздо быстрее благодаря развитию и широкому распространению интернета. Это мотивировало Фаму в 1991 году скорректировать свою гипотезу. В новом определении она предполагает, что рынок «полностью отражает всю доступную информацию». В этом смысле гипотеза подразумевает, что невозможно получить избыточную доходность с помощью особых знаний или инсайдерской информации о ситуации на фондовом рынке. Кроме того, поскольку вся информация отражается в цене, единственным фактором, способным повлиять на цену, — будут новости, которые выйдут в будущем. Так как новости непредсказуемы, следовательно, рынок следует принципу «случайного блуждания». Другими словами, инвестирование в ценные бумаги, отобранные по какому-либо принципу, оказываются «азартной игрой» и поэтому постоянное превосходство над рынком является «невозможным подвигом», что делает активное инвестирование несостоятельным.

Три формы гипотезы эффективного рынка

Юджин Фама изложил свои идеи в статье «Эффективные рынки капитала: обзор теории и эмпирических исследований», опубликованной в 1970 году. В ней он разделил гипотезу эффективного рынка на три формы: слабую, полусильную и сильную. Чем «сильнее» форма, тем эффективнее рынок. Вот отличительные особенности каждой разновидности.

Слабая форма EMH: цены отражают всю доступную историческую информацию о динамике активов, технический анализ не может обеспечить инвестору избыточную доходность, фундаментальный анализ иногда может обеспечить избыточную доходность.

Полусильная форма EMH: цены отражают всю публичную информацию, ни технический, ни фундаментальный анализ не могут обеспечить избыточную доходность, только инсайдерская (закрытая) информация может быть полезна.

Сильная форма EMH: цены всегда отражают как общедоступную, так и частную (закрытую) информацию. Даже та информация, которая известна только топ-менеджменту компании, уже учтена в текущей цене акций компании. Таким образом, даже инсайдерские сведения не могут дать инвесторам преимущество в прогнозировании, которое позволит им постоянно получать доход, превышающий средний показатель по рынку.

Сторонники и противники гипотезы эффективного рынка

Как и любая широко обсуждаемая теория, гипотеза эффективного рынка имеет как сторонников, так и противников.

До того как в 1970-х годах появилась гипотеза эффективного рынка, главенствующую роль занимала теория, согласно которой значительное влияние на стоимость активов оказывала спекулятивная составляющая. Это убеждение было поддержано английским экономистом Джоном Мейнардом Кейнсом в 1936 году, который предположил, что, поскольку инвесторы принимают решения, основываясь на том, что, по их мнению, собираются делать другие инвесторы, цены на акции более тесно связаны со спекуляциями, чем с экономическими концепциями. Следует отметить, что Кейнс не был сторонником эффективных рынков и диверсификации. «Он был убежден, что концентрация — единственный способ инвестировать, а диверсификация — ошибочная стратегия», — пишет известный американский экономист-историк Питер Бернстайн в своей книге Capital Ideas: The Improbable Origins of Modern Wall Street. Сегодня многие по-прежнему считают, что именно мнения участников рынка могут привести к очень высоким или крайне низким ценам, поэтому акции не всегда торгуются по справедливой стоимости.

Принятие инвестиционных решений на основе предположений о поведении других инвесторов или исходя из того, насколько оптимистично или пессимистично другие относятся к определенным активам, не является примером рациональности. Поведенческие экономисты, которые считают, что люди по своей природе иррациональны, выступают против гипотезы эффективного рынка. Например, Ричард Талер провел исследование, показывающее, что рынки склонны «чрезмерно реагировать» на некоторые тенденции: когда акции демонстрировали хорошие результаты в течение 3—5 лет, они часто возвращались к своим средним значениям в течение следующих 3—5 лет. Такие резкие отклонения от «экономических основ» свидетельствуют о том, что текущие цены не всегда соответствуют «справедливой рыночной стоимости».

Впрочем, Юджин Фама никогда не считал, что эффективный рынок будет всегда эффективен на 100%. Случайные события, при которых цены активов отклоняются от справедливых, допустимы, так как абсолютно эффективных рынков (предполагающих наличие сильной формы EMH) пока не существует. Многие экономисты полагают, что с течением времени рынки могут становиться все более эффективными из-за роста скорости обработки информации.

Аргументом в пользу гипотезы эффективного рынка могут служить также эмпирические исследования, в которых сравнивалась эффективность активных и пассивных стратегий.

Так, согласно Morningstar Barometer 2022, доля активных фондов, показавших более высокую доходность по сравнению с пассивными фондами, снизилась в 2021 году до 45% (против 49% годом ранее). За 10-летний период единственными типами активно управляемых фондов, которые смогли превзойти индексные фонды хотя бы в половине случаев, были фонды акций роста США (компании малой капитализации), фонды акций развивающихся рынков, фонды недвижимости и некоторые облигационные фонды. Исследования показывают, что чем шире период наблюдения, тем большая доля управляющих отстает от пассивного индекса. То есть с каждым годом вероятность того, что управляющий, которому повезло на однолетнем периоде, продержит такие результаты более года, снижается.

Влияние гипотезы эффективного рынка на индустрию ETF

Гипотеза эффективного рынка получила широкое распространение. Частично этим можно объяснить такой рост популярности инструментов пассивного инвестирования, в том числе и ETF. Инвесторы из числа ее сторонников предпочитают инвестировать в пассивные индексные фонды, которые приносят среднерыночную доходность, и не готовы платить высокие комиссии за активное управление.

Таким образом, пассивная стратегия, подкрепленная гипотезой эффективного рынка, и невысокие комиссии за управление индексным фондом (включая биржевые фонды ETF) — это два ключевых аспекта, которые делают ETF привлекательными для современного инвестора. И статистические данные по приросту активов в индексных фондах за последнее время подтверждают это.

Вывод

Несмотря на альтернативные мнения и исследования, которые рассматривают некоторые отдельные эпизоды неэффективности финансовых рынков, — доказательств о существовании слабой и/или полусильной формы EMH тоже предостаточно. Консультант George Analytica Мартин Свэлл в 2011 году проанализировал историю научной мысли по теме гипотезы эффективного рынка и пришел к логичному заключению: «Строго говоря, гипотеза [прежде всего, в ее сильной форме] ложна, но по духу глубоко верна <. >До тех пор, пока текущая гипотеза не будет заменена лучшей гипотезой, критика имеет ограниченную ценность».

Информация в тексте не является индивидуальной инвестиционной рекомендацией. Результаты инвестирования в прошлом не определяют доходы в будущем. Решение об использовании ценных бумаг и любых других финансовых инструментов пользователь принимает самостоятельно.

Гипотеза эффективности рынка в свете теории финансов Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Абдуллин Айдар Риватович, Фаррахетдинова Альмира Риватовна

Концепция эффективности рынкаоказывает заметное влияние на современную теорию финансов.Однако как гипотеза, она быламногократно подтверждена и в то же время неоднократно опровергнута, что само по себеуже является нонсенсом в научном мире. Поскольку такие попытки не прекращаются и по сей день, то закономерен вопрос: почемутакое оказывается возможным? Что лежит в основе этой гипотезы и можно ли в сложившейся ситуации считать ее научной? В статье рассмотрены различные аспекты, связанные с формированием этой гипотезы и ее последующих интерпретаций.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Абдуллин Айдар Риватович, Фаррахетдинова Альмира Риватовна

Evolution of key investment theories and their interrelation With approaches to cost of securities analysis in stock Market

Современные теории финансовых инвестиций

Концепция рыночной эффективности: теоретическое и эмпирическое обоснование и роль в создании стоимости

Эффективен ли российский фондовый рынок хотя бы в слабой форме?

Динамика односторонних коэффициентов чувствительности активов и их асимметрия как факторы прогнозирования и интерпретации кластеризации волатильности

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Гипотеза эффективности рынка в свете теории финансов»

ГИПОТЕЗА ЭФФЕКТИВНОСТИ РЫНКАВ СВЕТЕ ТЕОРИИ-

THE EFFICIENT MARKETS HYPOTHESIS IN THE LIGHT OF

THE THEORY OF FINANCE

Абдуллин Айдар Риватович

д. филос. н., профессор системный аналитик ООО «ABG». e-mail: aydaar fen@mail.ru

Фаррахетдинова Альмира Риватовна

к.э.н., доцент доцент кафедры финансов и кредита Башкирского государственного аграрного университета.

e-mail: farralm@mail. ru

Аннотация: Концепция эффективности рынкаоказывает заметное влияние на современную теорию финансов.Однако как гипотеза, она быламногократно подтверждена и в то же время неоднократно опровергнута, что само по себеуже является нонсенсом в научном мире. Поскольку такие попытки не прекращаются и по сей день, то закономерен вопрос: почемутакое оказывается возможным? Что лежит в основе этой гипотезы и можно ли в сложившейся ситуации считать ее научной? В статье рассмотрены различные аспекты, связанные с формированием этой гипотезы и ее последующих интерпретаций.

Abstract: The concept of market efficiency has a significant influence on the modern theory of finance. However, as a hypothesis, it has been repeatedly confirmed and at the same time repeatedly disproved, that in itself is nonsense in the scientific world. As such attempts do not cease to this day, then the logical question is: why this is possible? What is the basis of this hypothesis, and whether it is possible in this situation to consider it science? The article discusses various aspects related to the formation of this hypothesis and its subsequent interpretations.

Ключевые слова: эффективный рынок;случайные блуждания цен; мартингал; рыночная информация; CAPM; проблема совместной гипотезы

Keywords: efficient market; random walks prices; martingale; market information; CAPM; joint hypothesis problem

Нобелевская премия по экономике за 2013 г. была присуждена трем американским финансовым экономистам с формулировкой «за эмпирический анализ цен активов»: Юджину Фаме, Ларсу ХансенуиРоберту Шиллеру. Такое решениевызвало бурю дискуссийне только в научном,нои во всем экономическомсообществе [4]. Дело в том, что в финансовой теории существует так называемая «гипотеза эффективности рынка» (ГЭР), согласно которой рынки капитала являются эффективными и поэтомукотировки биржевых акций всегда являются справедливыми. Это означает, что финансовые аналитики, в задачу которыхвходит выявление неправильно оценённых акций, занимаются бесполезным делом и,следовательно, они не нужны. Поскольку автор этой гипотезы-Ю. Фама -получил премию,следовательно, он прав и финансовые аналитики действительно не нужны. Однако Нобелевский комитет поступил «мудро». Вместе с Ю. Фамойпремия была вручена Р. Шиллеру, стороннику концепции «поведенческих финансов», которая занимает противоположную позициюпо отношению к этой гипотезе. Более того, анализируя рынок ипотечного кредитования, Р. Шиллер пришел к выводу, что на нем сформировался «пузырь» и финансовый рынок ожидает серьёзныйк-ризис. А, как известно, на эффективном рынке не должно быть никаких «пузырей» и тем более их невозможно предсказать. В 2008 г. предсказание Р. Шиллера сбылось. Это должно было означать теоретическое и фактическое опровержение ГЭР. Но этого не произошло. Поскольку ГЭРне только устояла, но и получила своего рода «второе дыхание» то возникает вопрос: в чем суть этой «непотопляемой» гипотезы?

Фондовый рынок является важнейшей частью рынка капитала, без которого, как показал Й. Шумпетер[17], невозможно развитие экономики. На этом фоне, биржа, являясь,как известно, всего лишь вторичным рынком, тем не менее: а) выступает важнейшим макроэкономическим институтом перераспределения финансовых ресурсов, б) является инструментом установле-нияфактической стоимости техкорпораций, чьи активы связаны с фондовым рынком; в)значения ее индексоврассматриваются как одни из ключевых индикаторов экономической ситуации в целом. Поскольку биржа являетсятолько ме-

стом,предоставляющимвозможностьдля торговых сделок между продавцами и покупателями

ценных бумаг, то возникает вопрос: является результат таких сделок эффективнымс точки зрения механизма функционирования рынка капитала? Он будет эффективным, если в результате сделок будет установлена справедливая цена на соответствующие финансовые активы, под которыми чаще всего выступают акции корпораций. Иначе говоря, если цена акции установленной в ходе биржевых торгов является правильной, то фондовый рынок функционирует эффективно.В широко известной коллективной работе во главе с У.Ф. Шарпом «Инвестиции» предлагается следующее определение понятию эффективность рынка ^Ш-cientmarket): «Абсолютно эффективный рынок — это такой рынок, на котором цена на каждую ценную бумагу, всегда равна ее инвестиционной стоимости» [14, с. 108]. При этомпод инвестиционной стоимостью подразумевается рассчитанная каким-то «особым» образом текущая стоимость ценной бумаги с учетом перспективной оценки уровня цены спроса на нее и ожидаемого дохода по ней в будущем. Иными словами, инвестиционная стоимость включает будущие дивиденды и будущую цену акции. Учесть будущие дивиденды не представляет собой сложности. Однако мы не случайно взяли слово «особым» в кавычки. Поскольку совершенно не ясно: как учесть в текущей цене акции ее будущую цену? Что это за чудо формула? Возможно ли это вообще, чтобы сегодняшняя цена учитывала завтраш-нюю?В указанной работе мы не найдем ответа на подобные вопросы. Ответ же состоит в том, что такое возможно только в одном случае: если будущая цена равна сегодняшней. При этом подразумевается, что будущая цена может колебаться случайным образом, но в среднем она будет оставаться постоянной. В теории вероятности, стохастический процесс, у которого математическое ожидание (т.е. среднее значение) остается равным нулю, называют мартин-гальным. Это значит: эффективность рынка подразумевает, что процесс ценообразования является мартингальным, и соответственно его математическим аппаратом является теория мартингалов. В качестве примера полной противоположности этой теории можно указать на хорошо известную и широко применяемую на практикетеорию волн Эллиотта[11].Согласно же этой теории, на фондовых рынках периодические возникают тренды, которые можно представить в виде определенной комбинации импульсных и коррекционных (направленных против тренда) волн. Это две взаимоисключающие концепции моделирующие поведение цен на фондовых рынках. Мартингалам, в теории волн Эллиотта соответствуетбоковая коррекция, т.е. движение, при котором цены колеблются в определенном коридоре около своего среднего значения. И наоборот, то, что называют волнами тренда, в мартингальной модели объясняют случайным блужданием, а сам тренд как результат случайной сформировавшей-сясериальной корреляции.Поясним это на примере.

Предположим мы подбрасываем монету и пытаемсяотгадать что выпадет; если отгадываем, то получаем $10, если нет, то,соответственно,проигрываем $10. Если монета симметричная, то вероятности выпадения«орла» или «решки» одинакова и равна 0,5. Чему равно математи-

ческое ожидание прибыли в этой игре? Е(М)= 0,5*$10 + 0.5*(-$10) = 0. Поскольку математическое ожидание равно нулю, то, следовательно: а) это мартингальный процесс; б) в среднем при каждом броске мы будем выигрывать $0. Термин «математическое ожидание» надо понимать в прямом смысле, т.е. в данной игре с точки зрения математики всегда нужно ожидать вычисленное значение. Оно является идеальным для данного процесса и не зависит от того что будет происходить в реальности, т.е. на самом деле.

Подавляющее большинство азартных игр являются мартингальными; их еще называют «игрой с нулевой суммой» или «справедливыми играми». Они называются так потому, что если математическое ожидание прибыли не будет рано нулю, то тогда одна из участвующих в игре сторон будет всегда выигрывать, а другая или другие оплачивать эти выигрыши (как это происходит, например, при игре в спортлото). Такая несправедливая ситуация возникнет, например, если отгадывая мы будем получать $10, в то время как проигрывая — терять всего лишь $5. Если же суммы будут одинаковы, то игра все равно не будет справедливой, если вероятность выигрыша будет отличать от вероятности проигрыша.

В чем суть теории мартингалов? Она, строгим математическим анализомдоказывает, что какую бы мы стратегию не предприняли, например, всегда ставить только на «орла», или по очереди сначалана «орла» затем на «решку» или два раза подряд на «орла», а затем один раз на «решку» и т.д. (таких комбинаций можно придумать бесчисленное множество) — всегда в среднем мы будем иметь $0.0днако можно придумать более сложный алгоритм, который будет включать иизменение размера ставки в зависимости от того в выигрыше мы или проигрыше. Говоря простым языком, теория мартингалов анализирует алгоритм подобных стратегий и доказывает их бесполезность (равенство нулю их математического ожидания). Пример такого алгоритма, который можно применить на фьючерсных рынках, рассмотрен в статье Дж. Фергюсона «Метод мартингейла» [13]. Конечно,это достаточно спорно, ибо противоречит теории мартингалов, в которой как раз доказывается невозможность таких стратегий. Однако при этом не надо абсолютизировать и роль математики. В теории мартингалов нет понятия «финансов»; в ней рассматривается лишь математическое ожидание процесса, который является мартингальным. Но невозможно доказать что финансовые рынки строго подчинены так называемому «условию мартингальности». Известный в мире финансов математик Б. Мандельброт1 определяет это условие так: «Классическая модель «случайного блуждания» включает три принципиальных положения. Первое — это так называемое мартин-гальное условие: лучший прогноз завтрашней цены — сегодняшняя» [9, с.297]. Это условие является всего лишь предположениемпринятым некоторымиисследователями финансовых

1 На статью Б. Мандельброта «Прогнозы будущих цен, беспристрастные рынки и «мартингальные» модели» [24] ссылается в своем исследовании Ю. Фама, отмечая что «Роль моделей «справедливой игры» в теории эффективных рынков было впервые признано и строго изучено Мандельбротом [27] и Самуэльсоном [38]» [22, р. 385].

рынков. Найдется немалоисследователей и практиков, которые даже ни разу не слышали о понятиимартингал. Другие, глядя натеже самые котировки ценных бумаг, создали упомянутую выше волновую теорию, математическая сторона которой основана насоотношенияхчи-сел Фибоначчи. На конкретных примерах имипоказывается,что все в этом мире — начиная от древнеегипетских пирамид, спирали раковин улиток и заканчивая молекулами ДНК -подчинено этим числам; затем объясняется как их применять к анализуимпульсных и кор-рекционных волн.Сторонников это теории трудно переубедить в том, что никаких волн на фондовых рынках нет, это все лишь результат случайных блужданий. Вот что они пишут в разделе под заголовком «Теория случайного блуждания»: «Теория случайного блуждания была разработана статистиками из академической среды. Теория держится того мнения, что цены акций изменяются случайным образом, а не в соответствии с предсказуемыми пове-денческимимоделями. Следовательно, анализ фондового рынка становится бессмысленным, поскольку из изучения трендов, моделей или внутренней силы и слабости отдельных ценных бумаг ничего извлечь нельзя. Дилетанты, как бы ни были они успешны в других областях, обычно с трудом понимают незнакомые, «беспричинные», иногда резкие, кажущиеся случайными пути рынка. Академики — люди умные и, чтобы объяснить свою собственную неспособность предвидеть поведение рынка, некоторые из них просто заявили, что такое невозможно. Многие факты противоречат такому заключению» [11, с. 202].Такое разногласие в подходах, наука считает в вполне допустимым, ибо как гласит один из тезисовее методологии- на одном и том же наборе фактов, можно построить несколько различных теорий. В любом случае, если где-нибудь встретитсяутверждение о том, что «в данной ситуации невозможно построить выигрышную или прибыльную торговую систему», то теперь мы уже будем знать его математическое обоснование. А что же в реальности? Например,мы решили всегда делать ставку на «орла». После 10 бросков 8 раз выпал «орел» и всего 2 раза «решка». Следовательно, в среднем мы выигрывали [(8*$10 + 2*(-$10)] / 10 = $6. А чему в этом случае равно математическое ожидание? Оно остается тем же самым, т.е. $0. Восьмикратное выпадение «орла» это совершенно случайное явление и оно называется «сериальной корреляцией». Слово «корреляция»указывает на совпадение (возможно и случайное), а «сериальный» на то, что таких совпадений было несколько.

Немного забегая впередздесь все же уместносразу отметить: 1) гипотеза эффективности рынкапостроена на мартингалах; 2) из десятка известных нам отечественных публикаций, посвященных анализу этой гипотезы, лишь в одной обзорной статье О.В. Лебедева [5] ГЭР рассматриваетсяв рамках теории мартингалов2; 3) если не во всех, то в большинстве отечест-

2Статья О.В. Лебедева «Концепция рыночной эффективности: теоретическое и эмпирическое обоснование и его роль в создании стоимости» опубликована в разделе «Обзор» научного электронного журнала «Корпоративные финансы». Если верить автору, то, как следует из текста этой статьи и приведенного в ней списка литературы, до этой публикации в нашей стране не проводились исследования и не было опубликовано ни одной (!)

венных учебниках теории вероятности понятие мартингал не рассматривается.В тоже время понятие «финансовая математика»,возникшее в ХХ веке, во многом обязано именно этому понятию. Двухтомная монографияАД Ширяева «Основы стохастической финансовой математики» [15], [16] практически начинается с «Гипотезы случайного блуждания и концепции эффективного рынка» (§ 2а) на основе которых и сформирована идея мартингальности финансовых рынков.Для целей нашего исследования важно и то, как он — математик с мировым именем, внёсшей значительный вклад в теорию мартингалов3 — трактует понятие эффектив-ностирынка: «С наглядной точки зрения «эффективность» здесь означает то, что рынок рационально реагирует на обновление «информации» — под этим подразумевается, что на рынке: 1) мгновенно производится коррекция цен, которые устанавливаются в состоянии «равновесия», становятся «справедливыми», не оставляя места участникам рынка для арбитражных возможностей — получения прибыли за счет разницы в ценах;

2) участники рынка (трейдеры, инвесторы, . ) однородно интерпретируют поступающую информацию, при этом мгновенно корректируют свои решения при обновлении этой информации;

3) участники рынка однородны в своих целевых установка, их действия носят «коллективно-рациональный» характер.

С формальной же точки зрения понятие эффективности должно рассматриваться по отношению и в зависимости от характера получаемой рынком и его участниками информации. Принято различать следующие три вида доступной информации: 1° информация, содержащаяся в прошлых значениях цен;

2° информация, содержащаяся не только в прошлых значениях цена, но и в публично доступных источниках (газеты, бюллетени, телевидение, . ); 3° вся мыслимая информация» [15, с. 48].

статьи, посвященной ГЭР, что явно противоречит действительности. По своему основному содержанию — изложение развития базовых положений стохастической финансовой математики в контексте ГЭР — этот обзор не выходит за рамки известного фундаментального труда А.Н. Ширяева. На некую оригинальность претендует первый и единственный в статье «Рис.1. Моделирование финансовых рядов и EMH» (ЕМН — английская аббревиатура ГЭР). К сожалению оригинальным является лишь художественная сторона этого рисунка. Рисунок содержит три части: Random Walk 1- эра Башелье-Кендалла; Random Walk 2 — эра Мандельброта; Random Walk 3 — эра динамической волатильности (ARCH). Конечно, возможно это и оригинально подразделять этапы формирования ГЭР на «эры», но то, как это сделано, вызывает большие сомнения. Б. Мандельброт является основоположником фрактальной геометрии, на базе которой возникла альтернатива ГЭР — гипотеза фрактального рынка; при этом Б. Мандельброт не поскупился — не оставив и камня на камне от ГЭР; «эра Мандельброта» -это скорее эра заката ГЭР, нежели ее развития. А поскольку и третья эра не имеет непосредственного отношения к ГЭР, то правильнее было бы назвать данный рисунок «Эклектичное моделирование . ». Если к тому же учесть, что все (!) цитаты приводятся без указания номера страницы, а некоторые даже и без источника, то такую публикацию ни по форме, ни по содержанию нельзя назвать научной.

3 Его фундаментальный труд (в соавторстве с Р.Ш. Липцером) «Теория мартингалов» [7] изданный на английском языке нашел заслуженное признание среди зарубежных специалистов, которые отмечают, что эта работа «описывает события в нелинейной фильтрации и других последовательных задачах оценивания случайных процессов» [23, p. 14].

В приведенной цитате на редкость очень точно раскрыта идеяэффективности рыночной информации и тем самым отражены все те принципиальные допущения, на которых основана гипотеза эффективности рынка. Не трудно заметить их не реалистичность. Лю-ди,принявшие сложное инвестиционное решение не могут мгновенно ихкорректиро-вать;совершенно разные люди не могут иметь однородность интерпретациии целевых установок; здесь нет никакой ошибки — именно вся мыслимая информация учитывается рынком, если он эффективен; иначе говоря, мы еще не успели как следует подумать, а рынок уже учел все наши мысли и мгновенно изменил свои котировки.

Итак, немного разобравшись с базовыми понятиями, будем считать, что «любое существенное несоответствие курса бумаги и ее стоимости будет отражать неэффективность рынка» [14, с. 109]. Поскольку выше понятие «эффективности» было рассмотрено в контексте «аб-солютности»,то,следовательно, речь шла об идеальномили совершенном рынке(ре^есШа^е^ «математическая теориякоторого называется теорией общего равновесия» [28]. В этом тезисе, взятом из англоязычной Википедии, важно обратить внимание на то, что «равновесие» связано с «совершенным» рынком, а не с «эффективным». Совершенный рынок — это рынок, на котором нет препятствий для инвестиций; примером несовершенного рынка являются рынки недвижимости. Можно ли реальные финансовые рынки считать совершенными? Можно, утверждают сторонники гипотезы эффективности рынка.На финансовых рынкахвы-полняетсяпервое и главное условие совершенного рынка: открытость и доступность всей рыночной информации.Эффективный рынок является совершенным, обратное же вовсе не обязательно. По сути, гипотеза эффективности рынка — это гипотеза его информационной эффективности. Единственное чего не хватало финансовым рынкам, что бы стать по настоящему совершенными — математически развитой теории равновесия. В 1964 г. в сентябрьском номере американского «JoumalofFinance» появляется знаменитая статья У. Ф. Шар-па[27] где была изложена концепция такого рынка известная как «модель ценообразования активов капитала» (САРМ).И толькопосле этого окончательно формируется ГЭР. Рассматривая научный вклад лауреатов нобелевской премии по экономике за 2013 г. — в число которых вошел и Ю. Фамакак «внесший значительный вклад в разработку, эмпирическую верификацию и популяризацию «гипотезы эффективных рынков»» — С.В. Гельман и К. Шпренгер приводят следующее определение: «гипотеза эффективных рынков была наиболее удачно сформулирована Робертсом (1967):Рынок эффективен по отношению к информационному множеству Qt, если на основе этой информации нельзя построить прибыльную торговую стратегию». [3, с. 163].Рассматривая научные заслуги Ю. Фамы, тем не менее, авторы приводят опре-делениеГ.Робертса. Почему?Только ли потому, что это была первая научная формулировка ГЭР? Потому что оно «наиболее удачно сформулировано». Почему? Потому что это, по всей видимо-

сти,единственноеопределение, которое соответствует математической сути гипотезы. Она состоит в том, что математическое ожидание доходности на эффективном рынке, какую бы торговую стратегию мы не предприняли равно нулю и именно поэтому «нельзя построить прибыльную торговую стратегию». Как будет показано ниже, в других определениях речь идет о невозможности получении сверхприбыли.

Итак, у нас появилось первое определение ГЭР и теперь мы подошли ближе к делу. Не трудно заметить, чторанее мы уже слышали нечто подобное этому утверждению. И все же зададимся вопросом еще раз: можно ли на фондовом рынке построить прибыльную торговую систему?Тем самым постановка проблемы заметно изменилась: одно дело являются ли рыночные цены акцийсправед-ливыми и совершенно другое, можно ли получить прибыль, торгуя ими. Окончательно гипотеза эффективности рынка была сформулирована Ю. Фамой в 1970 г. в его статье «Эффективность рынков капитала: обзор теории и эмпирической работы» [22]. Статья начинается со следующего, по сути знаменитого определения: «Основной ролю рынка капитала является распределение собственности фондового капитала экономики. В целом, идеалом является рынок, на котором цены обеспечивают точные сигналы для распределения ресурсов: то есть, рынок, на котором фирмы могут принимать производственно-инвестиционные решения, а инвесторы могут выбрать среди ценных бумаг, которые представляют право собственности на деятельность фирм — из предположения, что стоимость ценных бумаг в любое время «в полной мере отражает» всю доступную информацию. Рынок, на котором цены всегда «в полной мере отражают» доступную информацию называется «эффективным»» [22, р.383]. Далее, сразу же авто-рвыделяет три формыГЭР (первые две были предложены еще/. Робертсом4): a) слабую — цены акций отражают свою прошлую информацию; б) полу-сильную — цены акций отражают не только свои прошлые цены, но ивсевозможную общедоступную информацию; в) сильную — цены акций отражают инсайдерскую, т.е. внутреннюю корпоративную информацию.

Приведем еще две наиболее известныеиз формулировок. Российская Википедия дает следующее определение: «Гипотеза эффективного рынка (англ. efficient market hypothesis, EMH) -гипотеза, согласно которой вся существенная информация немедленнои в полной мере от-ражаетсянарыночной курсовой стоимости ценных бумаг. Различают слабую, среднюю и сильную формы гипотезы эффективного рынка. Эта гипотеза была сформулирована американским экономистом Юджином Фама.Гипотеза эффективного рынка может быть сформулирована следующим образом: рынок является эффективным в отношении какой-либо информации, если она сразу и полностью отражается в цене актива. Что делает эту информацию бесполезной для получения сверхприбылей» [18].Иной акцент делается в англоязычной Википедии: «В сфере финансов, гипотеза эффективности рынка (ГЭР) утверждает, что финансовые рынки являются «информационно эффективными». Вследствие этого, никто не

4 рукопись не опубликована

может последовательно достичь доходностей превышающую среднерыночную, скорректированную на риск и учитывающую информацию, доступную в момент выполнения инвестиции» [29]. Вэтихформулировках важно обратить внимание на то, что за первой частью, т.е. идеей «эффективности рынка» следует вторая — невозможность получения сверхприбыли. Идея того что «рынки должны быть эффективными» была конечно и до гипотезы. При этом мы имели дело с нормативным суждением о должном5. Такие суждения невозможно доказать и этого никто не делает. Все согласны с тем, что рынки должны быть эффективными. Имеются свидетельства того, что они являются таковыми, но имеются и обратные. Явные опровержения идеи эффективности рынка не отрицают само нормативное суждение: рынки все равно должны быть эффективными. Другое дело суждение о сущем: рынки являются эффективными. Поясним эту идею на наглядном примере. Все согласны с тезисом что «общество должно быть справедливым». Но если мы заменим его на «общество является справедливым», то теперь мы можем смело добавить: следовательно, больше нет необходимости в правоохранительных органах. Но ведь тем, что общество является справедливым — оно во многом обязано этим самым органам, и только затем СМИ и т.п. Идея эффективности рынка состоит в том, что «цены на акции должны быть справедливыми». Гипотеза же утверждает: «цены на акции учитывают всю доступную информацию и поэтому являются справедливыми» и добавляет: следовательно, анализ ценных бумаг, т.е. попытка найти недооценённые или переоценённые акции — бесполезен. При этом уже совершенно не учитывается, что благодаря такому анализу и возникает самая важная информация, и лишь затем идет информация, получаемая из СМИ и т.п.

Таким образом, после того как была в явном виде сформулирована эта гипотеза, лежащая в ее основе идея превратилось из суждения о должном в суждение о сущем; при этом возникли разные следствия и, в том числе: никто не может последовательно достичь доходности, превышающий среднерыночную доходность. Эти следствия возникают потому, что на вопрос -почему? — уже невозможно будет сказать: потому что рынки «должны» быть эффективными. Гипотеза отвечает так: потому что есть предположение о том, что рынки являются эффективными (здесь вместо словосочетания «есть предположение о том» употреблено греческое слово «гипотеза»). С появлением гипотезы, многие из сторонников,согласных,в общем-то, со здравой идеей эффективности рынков, и тех, кто относился к ней индифферентно стали ее противниками. Произошло это потому, что в своей слабой и полу-сильной форме эта идея «вдруг» стала утверждать, что применение технического и фундаментальногоанализа ценных бумаг бесполезны. Также, несмотря на свою «эффективность» гипотеза утверждает-

5 учение о должном называется деонтологией и в качестве самостоятельной дисциплины входит в учебную программу подготовки юристов.

совершенно негативныйтезис: на фондовых рынках невозможно получить прибыль отличную от нормальной, т.е. сверхприбыль.

Что же полезного дала ГЭР? Вэлектронном журнале «Валютный спекулянт» была опуб-ликованадостаточно интересная статья С. Моисеева «Гипотеза эффективного рыка». Это очень содержательная статья, в ней рассматриваются практически все аспекты, связанные с этой гипотезой, некоторые из которых нами даже не затрагиваются, например, так называемый «парадоксГроссмана-Стиглица». В статье приводится следующий тезис: «В частности, гипотеза позволила разработать CAPM (Capital Asset Pricing Model), APM (Arbitrage Pricing Model), теорию эффективного портфеля Г. Марковица, позволяющую конструировать оптимальный портфель инвестора, выявлять недооцененные или переоцененные активы, измерять систематический риск и т.д.» [10]. На сайте известной российской финансовойкомпа-нии«Атон» выложена глава учебника(автор не указан) «Глава 7. Гипотеза об эффективности рынка». В этой главе приводится 9 постулатов САРМ и затемпоясняется: «Здесь следует отметить, что CAPM во многом основана на предположении об эффективности рынка — первые пять постулатов (пп. 1-5) как раз необходимы для того, чтобы рынок был эффективным»

Чем же интересны эти тезисы? Возможно, путаницу вносит то обстоятельство, что сло-во«эффективный» можно употребить в сочетании практически с любым словом и тем самым отождествить разные понятия. Одно и тоже ли означают понятия«эффективный рынок» и «эффективный портфель»? «Эффективный рынок»означает, что цена каждой отдельной акции является справедливой, в то время как «эффективный портфель» рассчитывается для портфеля акций, и, в этом контексте,«эффективный» означает, что акции в этом портфеле распределяются в определенной пропорции так, чтобы при этом общая стоимость портфеля оставалась неизменной, т.е. он находился в равновесии с рынком; эффективный портфель обеспечивает либо максимальную доходность при заданном риске, либо минимальный риск при заданной доходности. В той же работе на указанном сайте далее пишется: «На эффективном рынке все без исключения активы должны иметь одинаковое отношение доходности к систематическому риску (бета) и располагаться ровно на линии фондового рынка (ЛФР). Целью исследований было обнаружение таких индикаторов, которые позволили бы обнаружить недооцененные или переоцененные активы с учетом риска. Следует указать, что такого рода исследования проверяют объединенную гипотезу (эффективность рынка + справедливость CAPM), так как риск актива оценивается по CAPM. Поэтому способность указать активы, не лежащие на ЛФР, свидетельствует либо о неэффективности рынка, либо об ошибочности методики оценки риска — в рамках таких исследований разделить эти эффекты невозможно» [19]. А вот как пишется об этом же самом уУ.Ф. Шарпа: «Следовательно, полу-

чается, что эффективные портфели лежат как на CML, так и на SML, а неэффективные лежат на SML, но ниже CML» [14, с. 268], где CML (CapitalMarketLine) означаетлиния рынка капитала, а SML (SecurityMarketLine) -рыночная линия ценной бумаги.

Можно ли согласиться с тезисом о том, что во многом благодаря ГЭР возникла САМР? Ведь выше, нами утверждалось обратное? Это сложный вопрос. Например,А.Д Ширяев пытается в определенной степени найти связь ГЭР с теорией эффективного портфеля/». Маковица и САРМ У. Ф. Шарпа, на том основании, что в этих моделях впервые учитываетсянеопределён-ность и применяетсявероятностный подход [15, с. 43]. И, тем не менее, мы считаем — нет, нельзя и вот почему.

Если подойти формально, то программная статья по ГЭР Ю. Фамыпоявилась в 1970 г., в то время как работаУ.Ф. Шарпа «Цены активов капитала: теория рыночного равновесия в условиях риска» [27] в 1964 г. Нам могут возразить, идея эффективности рынка была известна задолго до ее теоретического обоснования, и поэтому У. Ф. Шарп мог опираться на нее. Но имеется ли в статьеУ.Ф. Шарпа хоть одно указание, упоминание об «эффективности рынка»? Нет. В работе много говориться об «эффективной комбинации», «эффективном сочетании» и «эффективной инвестиции», а также упоминается «эффективная граница»; слово «ры-нок»встречается лишь в подзаголовке «рынок капитала», а также в заглавии «рыночное равновесие» и один раз как«рыночная риск-премия». А может быть, не упоминая,тем не менее-идея эффективности рынка как-то им подразумевается? Он должен был как-то связать свою идею «равновесия» с эффективностью рынка. Давайте посмотрим, как У.Ф. Шарп вводит условия равновесия: «Для того, чтобы получить условия равновесия на рынке капитала, -пишет автор статьи — мы прибегаем к двум предположениям. Во-первых, мы предполагаем, общую чистую(безрисковую — А.А.) процентную ставку, возможность всем инвесторами занять или одолжить средства на равных условиях. Во-вторых, мы предполагаем, однородность ожиданий инвесторов» [27, р. 433]. Под «однородностью ожиданий» подразумевается, что инвесторы одинаково оценивают ожидаемые доходности, среднеквадратичные отклонения и ковариации доходностей ценных бумаг. Конечно, десятилетия спустя количество пунктов раскрывающих условия равновесия увеличилось и, если подключить воображение, то может и можно вытянуть из них идею эффективности рынка. Однако в исходном тексте, как этоне трудно заметить,условия равновесия не имеют ничего общего с идеейинформаци-онной эффективности рынка, и,следовательно,маловероятно, что эта идея вообще была нужна автору САРМ.Можно конечно более обстоятельно рассмотреть суть этой модели. Однако в двух словах этого не сделать, а подробный анализ выходит за рамки данного исследования. Ограничимся следующим рассуждением.

Идеяэффективности рынка основана намартингальной модели финансовых рынков. В соответствии с теорией мартингалов математическое ожидание доходности инвестиции равно

нулю, т.к. биржа рассматривается здесь как своего рода казино. Попутно можно отметить, что математический термин «мартингал»(ЖВилль, 1939), происходит от слова «мартин-гейл», означающий стратегию игры в казино6. САРМ же построена на традиционном корреляционно-регрессионном анализе; здесь математическое ожидание доходности от инвестиции прямо пропорциональнокоэффициенту регрессии именуемым «бетой». Поскольку бета представляет собой отношение стандартного отклоненияотдельнош-ой акции к квадрату стандартногоотклонения всего портфеля акций инвестора (в = с/с2), а стандартноеотклоне-ниецены,как известно,является мерой риска, то получается, что доходность прямо пропорциональна риску — чем больше риск, тем больше доходность. Бета как одновременная мера риска и доходности сделала модель САРМ и самого У. Ф. Шарпа знаменитыми (Нобелевская премия по экономике за 1990 г.). Если же мы спросим его, как он относится к ГЭР, то получим следующий ответ:«На практике основные рынки ценных бумаг являются слабоэффективными. Однакофондовые рынки США не подпадают столь же точно под определение средней степени эффективности (semistrong-formefficiency) рынка (хотя отсутствие точного определения «общедоступная информация» делает эту степень эффективности рынка неясной и расплывчатой). Еще с меньшей степенью вероятности можно сказать, что фондовые рынки США имеют сильную степень эффективности (strong-formefficiency)» [14, с. 109]. Иными словами, коллектив авторов во главе с У.Ф. Шарпом считает, что выводы,сделанные Ю. Фамой из идеи эффективности рынка не состоятельны, т.к. основаны на некорректном с научной точки зрения понятии «общедоступная информация». Отношение Ю.Фамы к САРМ видно по выдержке из статьи (1992 г.), приведенной популярным в США учебником «Принципы инвестиций» (З. Боди и др.): «На сей раз атаке подверглась известная ценовая модель рынка капитала (САРМ), широко используемая для оценки риска и доходности акций. Новая статья, написанная двумя чикагскими экономистами,Юджином Фама и Кеннетом Френчем, камня на камне не оставляет от этой модели, показывая, что ее важнейший аналитический инструмент не объясняет причину различий между ставками доходности акций» [2, с. 384].

Безусловно, САРМ — это модель совершенного рынка, но «совершенный» не предполага-ет«эффективность», в то время «эффективный» рынок невозможен без «совершенного»; разумеется, что САРМ — это продолжение теории портфеля, начатой Г. Марковицем, ноона не нуждается в ГЭР. В то же время ГЭР находится в зависимости от правильности САРМ, ибо-

6 Более подробно и увлекательно этимология этого французского слова рассмотрена в статье Р. Мансюи «Происхождение слова «мартингал»» [25], где приводится его 7 основных значений. Эта статья расположена на сайте франко-американского электронного журнала посвященного вопросам «Истории вероятности и статистики», а его июньский номер 2009 г. (11 статей) полностью посвящен мартингалам (журнал англоязычный и все франкоязычные статьи даны в переводе на английский).

существует так называемая «проблема совместной гипотезы». Если САРМ окажется правильной, то как это может отразиться на ГЭР?Мягко говоря — посеет сомнение. Об этом,например,пишетС. Дюпернек (Dupernex S.) в статье«Почему цены акций могут следовать случайным блужданиям?». Онпризнает, что действительно существуют «факторы, которые влияют на доходность акции», перечисляет ирассматривает их,азатем пишет: «Эти аргументы являются вескими и могут заставить людей усомниться в ГЭР и случайных блужданиях, предполагая, что САРМ является правильной. Однако, как отмечает Малкиель (2003), возможно, что САРМ не принимает во внимание все соответствующие аспекты риска» [21, р. 173-174].

Выше приводился тезис об «объединенной гипотезе (эффективность рынка + справедливость CAPM)» и где в какой-то мере давалось ее истолкование. В оригинальном варианте название этой проблемы звучит так — Joint hypothesis problem [29], что обычно передвоят как «проблема совместной гипотезы». Однако проблемой является и то, как истолковывают суть этой проблемы. Исходно слово «Joint» означает соединение, стыковка, а как прилагательное -совместный.О какой «нестыковке» идет речь? Можно ли понять в чем суть этой проблемы, если не обратиться к теории мартингалов? Нет. Когда говорят, что это «свидетельствует либо о неэффективности рынка, либо об ошибочности методики оценки риска» (т.е. САРМ неправильна), то тем самым не указывают, а наоборот, снимают проблему.Слово «объединить» предполагает, что из разных частей делается нечто единое целое (об-единить). Но разве мы хотим в этом смысле объединить ГЭР с САРМ? Ведь мы хотим лишь проверить правильность ГЭР, а для этого обращаемся к САРМ. Проблема не в том, что рынки могут оказаться неэффективными, а в том, что ГЭР не возможно состыковать с САРМ.Чтобы понять суть этого вернемся еще раз к рассмотренным выше броскам монеты.

Как было показано, математическое ожидание этого процесса равно $0. Можно ли это как-то проверить? Предположим, что можно. Мы сделали 10 бросков иполучилось, что в среднем при каждом броске мы зарабатываем по $6. Должно быть $0, а при проверке получилось $6. Возникает вопрос, правильно ли наше математическое ожидание описывает процесс? Правильно! В этой ситуации теория мартингалов нам говорит: модель плохая, увеличите количество бросков до 1000. Увеличили, получили, предположим$3. Поскольку опять не совпало, означает ли это, что мы опровергли теорию? Нет.Нам опять скажут «модель плохая», увеличите количество бросков до миллиона. А если и при таком количестве бросков мы не получим $0, как и при 100 миллионах? Что тогда? Мы получим тот же ответ -«модель плохая»: либо монета не симметричная, либо руки не тем концом вставлены или еще что-нибудь в этом роде, и поэтому «орел» выпадает чаще, чем должно быть; такой опровергающий результат как раз и называют «сериальной корреляцией». Можно ли состыковать теорию мартингала с моделью ее проверки?Нет. Модель всегда будет «плохой». Хорошей же она ока-

жется только в том случае, если ее результат совпадет с предсказанием теории. В этой методологии теорией можно проверить модель, но модель бессильна опровергнуть теорию. ГЭР — это гипотеза, в основе которой лежит мартингальный процесс, а САРМ -действующая модель. Что мы должны проверить? Поскольку ГЭР утверждает идею информационной эффективности, то проверке должна подлежать именно она. Для этого нужна модель, результаты которой независимы от такой эффективности. САМР подходит как нельзя лучше. А что по этому поводу пишет Ю. Фама? Вторя частьуже указанной нами вышеего статьи «II. Теория эффективных рынков. А. Ожидаемая доходность или модели «Справедливой игры»» предваряется следующими рассуждениями: «Определенное утверждение, что цены на эффективных рынках «в полной мере отражают» доступную информацию носит настолько общий характер, что оно не имеет эмпирически проверяемых последствий. Чтобы сделать модель проверяемой, процесс формирования цены должен быть установлен более подробно. В сущности, мы должны определить несколько более точно, что подразумевается под термином «в полной мере отражает».Одним из возможных вариантов было бы постулировать, что равновесные цены (или ожидаемые доходы) ценных бумаг генерируются как известные миру «два параметра» Шарп [40] — Линтнер [24, 25]. В целом, однако, теоретические модели и особенно эмпирические проверки эффективности рынка капитала не имели этой специфики. Большая часть из доступных работ основана только на допущении, что условия рыночного равновесия могут (так или иначе) быть сформулированы в терминах ожидаемой доходности. В общих чертах, подобно модели с двумя параметрами такие теории будут постулировать, что обусловленная некоторым релевантным набором информации, равновесная ожидаемая доходность ценной бумаги является функцией его «риска». И различные теории будут отличаться в первую очередь тем, как определяется «риск»» [22, р.384].

Как следует из приведенного текста: а) взятая в целом гипотеза об информационно эффективности рынка «не имеет эмпирически проверяемых последствий»; б) никто, включая само-гоЮ. Фаму, не может толком понять, что кроется за тезисом «цены на эффективных рынках «в полной мере отражают» доступную информацию»; в) для проверки ГЭР можно было бы использовать САРМ, однако постулаты, исходя из которых в ней определяются «равновесные цены (или ожидаемые доходы) ценных бумаг», не подтверждаются «эмпирической проверкой»; г) поскольку в САРМ «равновесная ожидаемая доходность ценной бумаги является функцией его «риска»» то,следовательно, нужно как-то по иному «определить «риск»». Общий вывод: ГЭР невозможно проверить, а САРМ является «плохой моделью». Что же предлагается сделать? Ведь всякая гипотеза имеет статус «научной» только в том случае, если онадопускает возможность своейпроверки [1, с. 108-112].Поскольку ГЭРв своей целостности не проверяема, то она разбивается на три части -три формы, и вот уже как40 лет добрая половинаисследователей ГЭРтолько тем и занимаются, что без конца тестируют

то слабую, то полу-сильную ее формы.И какой же общий результат? Нулевой. При этом сильную форму даже и не пытаются тестировать, потому что заранее знают бессмысленность этой затеи. На абсурдность этой формы указывает ее тезис: цены учитывают «общедоступную инсайдерскую информацию», если же она не является «доступной», то получается еще абсурдней: цены учитывают «недоступную» информацию.

В отмеченной ранее статье С. Моисеева приводится следующее: «Эмпирический анализ дал неоднозначные результаты. Поддержку гипотезе эффективного рынка оказали исследования: по американскому рынку акций за 1962-1987 годы; по британскому фондовому рынку за 1965-1990 годы; по бразильскому фондовому индексу Ibovespa; по 18 индексам промышлен-но развитых стран за 1970-1992 годы, рассчитываемым Morgan Stanley Capital International. Гипотезу эффективного рынка опровергли следующие исследования: фондовых рынков Австрии, Италии, Испании, Кореи, Малайзии, Новой Зеландии и Сингапура за 1983-98 гг.; оценка доходности австралийского фондового рынка в 1876-1996 гг., сделанная компанией McKenzie; помесячные данные фондовых рынков Японии и Китая; еженедельные котировки 30 греческих голубых фишек (ASE30)» [10].Совместимы ли все эти проверки с рассмотренной выше проблемой совместной гипотезы, которая отрицает возможность проверки?С другой стороны это всего лишь только «проблема» и поэтому,почему бы и не попытаться прове-рить?Исходя из приведенных данных, автор статьи делает вывод о национальных особенностях фондовых рынков. Он прав, эти данные действительно наталкивают на такие мыс-ли.Часто можно встретить рассуждения подобного рода: положим, рынок США эффективен, а «Эффективен ли российский рынок? На этот счет у исследователей нет единого мнения. Так, одни из них (В. Наливайский, Е. Алифанова, И. Иванченко, А. Буренин) в своих работах пишут о неэффективности фондового рынка РФ, в то время как другие (О. Буклемишев, М. Малютина, М. Лимитовский) утверждают, что российский рынок эффективен в слабой форме» [6]. Что можно сказать по этому поводу? ГЭР основана на теории мартингалов. Поэтому можно без конца морочить голову утверждениями о том, что с 1-го по 10-ый бросок монета подтверждает, с 11 -го по 20-ый не подтверждает, затем опять подтверждает, не подтверждает и т.д. что, в общем-то, мы и видим на практике. Но чтобы утверждать, что американские монеты подтверждают, а русские или французские — нет, на это мартингалы пока еще неспособны.

Разбивка ГЭР на три формы, как сказал бы известный методолог наукиЖ Лакатос,- это своего рода «защитный пояс» научно-исследовательской программы сторонников этой концепции.

Идея случайных блужданий цен на фондовом рынке впервые возникла в дипломной работе (диссертации) французского студента-математика Луиде Башелье. Она была опубликована в

Париже (1900 г.) под названием «Теория спекуляций». Проработав несколько месяцев на бирже и заметив (образно говоря), что если объявляют о землетрясении, то цены акций падают, а если об открытии месторождения — то растут, он пришел к выводу:а) цены мгновенно реагируют на информацию и б) цены ведут себя случайным образом. Можно ли согласиться с такими выводами?Очарованныйпопулярным в то время математическим аппаратом рядовФурье, он хотел применить его в своем исследовании, что,в общем-то,он и сделал. Одновременно онготовился и к устномуэкзамену,но не по «корпоративным финансам», а по аэрогидродинамике. Могли такой человек думать о финансово-экономической стороне деятельности корпораций, котировки акций которых он изучал? Понимал ли он что за ценой акции стоит ееэмитент, для которого главной и единственной «Целью финансового управления является максимизация текущей стоимости одной акции в существующем акционерном капитале» [12, с.34].Да и надо ли было ему это для написания его сугубо математической работы? В своей дипломной работе он стал рассуждать так, как позже это стали делать уже профессиональные математики, специалисты в области мартингалов (теория мартингалов возниклачерез 40 лет) и получилась научная, математически обоснованная «теория спекуля-ций».Вот почему в финансовой литературе в адрес этой концепции «случайного блуждания» иногда пишуткак о созданной «дилетантами» из академической среды.

Однако это нисколько не снижает той огромной роли, которая отводится Л. Башелье в истории теории финансов и создании ГЭР. Он, как математик, ценен тем, что разработал аппарат стохастической финансовой математики. Выдвинув гипотезу случайного блуждания на фондовых рыках, он впервые получил этуформулу, которая больше известна, благодаря ее повторному переоткрытию (что иногда даже оспаривается)^. Эйнштейном, как «броуновское движение»; в окончательном видеона быласформулированаЯ. Винером и теперь носит назва-ние«винеровского процесса».Однако использование аппарата мартингалов тоже должно быть связано с его именем. Но этого не происходит, причем не только в англоязычных странах, но и в самой Франции, на родинеЛ. Башелье. Так, например, обзорная статья7Л. Мазлиак и Г. Шафер «Блеск и беды мартингалов»начинается следующим образом: «За последние шестьдесят лет мартингалы стали центральными в математике случайности. Они появляются в общей теории случайных процессов, в алгоритмической теории случайности и в некоторых отраслях математической статистики. Тем не менее, мало что было написано об истории этой эволюции. Этот специальный выпуск выявляет некоторые территории, которые истории мартингалов нужно было бы пройти.Историк мартингалов сталкивается с огромной задачей. Мы можем найти следы мартингального мышления в самом начале теории вероятностей, потому что эта теория началась как исследование азартных игр, а эволюциюавуаровазартных

7 Обзор статей в электронном журнале «История вероятности и статистики» (июнь, 2009 г.). Номер целиком посвящён мартингалам.

игроков,возникающую в результате следования той или иной стратегии всегда можно понимать как мартингал». [20, р. 1].Написано все верно. Как видно из текста, статья носит исторический характер, требует и сама претендует на историческую справедливость. В статье приводится много имен людей, стоявших у истоков идеи мартингалов и при этомдаже ни разу не упоминается имя Л. Башелье. А вот что пишет о нем Б. Мандельброт: «Трагедия Баше-лье в том, что он был человеком прошлого и будущего, но не настоящего. Человеком прошлого его можно назвать потому, что он работал с историческими корнями теории вероятности, которая, как известно, начиналась с исследования азартных игр. Стохастические процессы в непрерывном времени он решил ввести опираясь на ту непрерывную азартную игру, которая называется «LaBourse» (фр. биржа — А.А.). В то же время он был человеком будущего как в математике, так в экономике, где он известен как автор теоретико-вероятностного понятия «мартингал» (в котором должным образом отражены понятия честной игры и эффек-тивногорынка); кроме того, он намного опередил свое время в понимании многих частных аспектов неопределенности в применении к экономике. Самую большую славу принесла Ба-шелье концепция, согласно которой цены следуют броуновскому процессу. К сожалению, ни одно из официальных научных сообщество того времени не оказалось в состоянии понять и принять его» [8, с. 546-547].Но как только что нами было показано, не только во время жизни математика, но и значительно позже научное сообщество проявило свою неспособностьо-ценить его по достоинству. Оценка Б. Мандельброта имеет принципиальное и решающее для насзначение. Это связано с тем, что он сам, будучи математиком,хорошо знал «кухню» французских математиков, владел французским языком, имел контакты с Л. Башелье, ведь до своего переезда в США долгое время жил в Париже. Высокую оценку вклада Л. Башелье в стохастическую финансовую математику дает и упомянутый ранеенаш отечественный математик А.Н. Ширяев.Так, глава, посвященная «Теории расчета в стохастических финансовых моделях», в частности опционов европейского типа, за которуюМ. Шоулз и Р. Мертонполу-чилив 1997 г. Нобелевскую премию по экономике, начинается с параграфа «Формула Башелье» [16, с. 907-911].

Не так давно (2012 г.) в США, в серии «Великие умы» в истории и теории финансов вышла монография профессора экономики и финансов^». Рида, посвященная анализу эволюции ГЭР [26]. Автор задается все тем же вопросом: можем ли мы понять поведение финансовых рынков или они действительно следуют случайным блужданиям? Название этой книги можно перевести как «Соучастники гипотезы эффективности рынка». К их числу в работе отнесены: Л. Башелье, П. Самуэльсон, Ю. Фама, С. Росс, Дж. Тобин и Р. Шиллер. Все эти имена стоят на обложке книги. Если взять нобелевскую премию по экономике в качестве критерия, то, как видно из этого списка, Л. Башелье оказался среди светил теории финансов первой величины.

Вопрос о том, правильна ли САРМ или нет, мыотложим в сторону, но при этом помня, что крупные институциональные инвесторы, обладающие многомиллиардными фондами и имеющими в своём портфеле акции нескольких сотен эмитентов вряд ли смогут обойтись без нее или подобных моделей.

Однако ГЭР «роднит» с САРМ то, что последняя также не нуждается в финансовых аналитиках. Дело в том, что центральное место в САРМ занимает так называемый «рыночный-портфель», состоящий из всех ценных бумаг всех эмитентов обращающихся на данной бирже (разумеется, количество акций должно быть взвешено в соответствии с их долей на рынке и соответствовать финансовым возможностям инвестора). Поскольку технически это достаточно сложно реализовать,оно потребует неоправданных транзакционных издержек (если например придется покупать всего лишь по одной акции некоторых эмитентов), поэтому на практике используют рыночную модель, т.е.портфель который содержит только акции, включенный в состав того или иного рыночного индекса.Например,в конце 2005 г. на российской бирже (ММВБ) шли торги по 645 ценным бумагам 400 эмитентов, в то время как ее индекс ММВБ включаетлишь 50наиболее ликвидныхакций. Исходя из этих сведенийинве-стиционныйпортфель должен содержатьлибо все 645 акций, либо только те 50, которые включены в расчет индекса ММВБ. Как не трудно заметить модель не требует анализа акций с целью их выбора, ибо берутся все акции без исключения, в силу чего такой портфель будет практически адекватен фондовому рынку.На этом,однако, их родство заканчивается. Отличие же состоит в том, что ГЭР это всего лишь гипотеза, а САРМ — это работающая математическая модель; если первая утверждает — на фондовых рынках услуги финансовых аналитиков бесполезны, товторая — они просто не требуются, в силу того, что так устроена-эта модель. После того как сформирован портфель, управляющий портфелем следит за его состоянием в соответствии с заложенным в модели коэффициентом бета (в), который указывает на величину риска и определяет доходность портфеля. Если цена той или иной акции выросла больше чем того требует бета, то ее нужно продать, если упала, то соответственно купить. Покупая и продавая таким образом, инвестор не просто балансирует, ограничивая риски своегопортфеля, но уравновешивая свой портфель, который адекватен рынку, т.к. содержит все акции (!), он тем самым способствует возращению и фондового рынка в состояние равновесия. Это как раз и отражено в названии статьи У. Ф. Шарпа: «Цены активов капитала: теория рыночного равновесия в условиях риска».

Можно ли получать доходность превышающую среднерыночную исходя из САРМ? Вопрос бессмыслен: как можно превзойти рынок, если всегда стремится быть в равновесии с этим самым рынком?!