Как увеличить доходность вклада с помощью капитализации

Есть два вида вкладов — с капитализацией и без. Когда капитализации нет, банк просто выплачивает проценты на внесенную сумму. Вклад с капитализацией выгоднее: проценты начисляют и на сумму вклада, и на уже начисленные проценты. Рассказываем, как это работает.

Как устроена капитализация

Капитализация — это процесс, когда проценты по вкладу начисляются и на основную сумму, и на полученные проценты. Вклад с капитализацией растет быстрее и приносит больше дохода, чем если бы проценты начислялись только на сумму взноса.

В чем отличие вклада с капитализацией и без

Выплата процентов по вкладу ежемесячно или в конце срока — это тот же вклад без капитализации, где начисление происходит ежемесячно по формуле простых процентов, а выплата либо в конце срока действия вклада, либо в конце каждого месяца на отдельный счет клиента.

В случае, когда проценты выплачиваются в конце срока, расчет происходит следующим образом: например, если вложить 100 000 ₽ на год под 5%, в финале вы получите 105 027 ₽.

Перед принятием решения об открытии вклада стоит внимательно изучить условия. В Газпромбанке можно открыть вклад «Копить» с капитализацией процентов и надбавками.

Как работает капитализация процентов

Капитализация процентов происходит в определенных периодах: например, ежемесячно, ежеквартально или ежегодно. Чем чаще, тем быстрее вклад растет и генерирует доход. При этом ставки по вкладам с частой капитализацией обычно немного ниже.

Если вложить 100 000 ₽ на 1 год под 5% с ежемесячной капитализацией, в первый месяц начисленные проценты составят 411 ₽ (100 000*5%/365*30). В конце месяца этот процент добавится к основной сумме вклада, и на следующий месяц проценты начислят уже не на 100 000, а на 100 411 ₽. Процесс повторяется каждый месяц: проценты начисляются и на начальный взнос, и на заработанные проценты, размер которых постепенно растет. В итоге за год можно получить в виде процентов 5138 ₽.

Капитализация процентов — один из главных способов вкладчиков увеличить доходность, особенно при инвестициях на долгий срок, например от 5 лет.

Формула расчета капитализации процентов

Обычно для расчета конечной суммы вклада с учетом капитализации процентов используют формулу:

FV — будущая стоимость вклада с учетом капитализации процентов;

PV — начальный депозит;

r — годовая процентная ставка, разделена на 100;

n — количество периодов капитализации в год;

t — срок депозита в годах.

Если открыть вклад на 800 000 ₽ на 5 лет с годовой ставкой 5% и с ежемесячным начислением процентов, получим:

FV = 800 000*(1 + 0.05/12)^(12*5) = 1 026 686,9 ₽

То есть за 5 лет наши условные накопления вырастут на 226 686,9 ₽ с учетом капитализации процентов.

Но проще рассчитать капитализацию автоматически — в приложениях для финансового планирования и на онлайн-калькуляторах. Например, на странице вклада «Копить» можно узнать предварительный доход в зависимости от суммы вложений, срока и других параметров.

Преимущества и недостатки вклада с капитализацией

Главное преимущество — более высокий доход. Благодаря капитализации процентов сумма вклада растет быстрее, чем при начислении процентов без капитализации на «обычном» вкладе.

Но чтобы получить существенный доход на вкладе с капитализацией, придется запастись терпением. Вклад рассчитан на долгосрочные вложения: чем больше срок действия вклада, тем выше доходность за счет капитализации процентов.

Кроме того, если снять деньги раньше окончания срока вклада, все проценты, которые банк причислил к сумме вклада раньше, будут пересчитаны по ставке 0,01% и без капитализации.

Выбрать оптимальный вариант вклада с учетом ваших финансовых целей и потребностей помогут сотрудники банка.

Обновлено: 31 июля 2023

Похожие статьи раздела

Накопительный счет и вклад — в чем разница

Чем банковский депозит отличается от вклада и как он работает

Накопительный счет: как устроен и где его лучше открыть

Капитализация процентов по вкладу

Капитализация процентов по вкладу – это начисление процентов за период пользования деньгами не только на первоначальную сумму вклада, но и на проценты, причитающиеся за прошлые периоды. Капитализацию часто называют «Сложным процентом». Сложность эта состоит в многоступенчатой системе расчета вознаграждения за пользование вложенными средствами.

Для расчета капитализации процентов, можно применять такую формулу коэффициента капитализации:

Итоговая сумма = Первоначальная сумма * (1 + %) n

% – здесь означает процентную ставку по вкладу;

n – это количество периодов капитализации, т.е. число операций пересчета процентов на сумму (применяется как степень).

Последние новости:

Вычислять по формуле со степенями умеют не все (на обычных калькуляторах такой операции нет), но оценить выгоду от капитализации процентов достаточно легко – сравнить сумму к выплате на конец периода, при одинаковом проценте, с капитализацией и без нее.

Ежемесячная капитализация в расчетах

Для большей убедительности предлагаем полную таблицу расчета процентов по вкладу с капитализацией и без нее. В таблице есть все результаты ежемесячных перерасчетов. Их достоверность каждый может проверить самостоятельно, и решить, когда капитализация становится выгодной. Для наглядности, рассмотрим пример, в котором годовая ставка – 24%. Сумму первоначального вложения примем за 100 рублей (при такой величине 1% равен 1 рублю).

Текущая сумма вклада при капитализации %

Текущая сумма вклада при простом начислении %

По итогам первого года разница всего 2, 82 (процента или рубля). Выгода уже заметная, но не принципиальная.

Через два года капитализация добавит уже 12,84 %. Это больше половины годовой ставки.

За три года начальный капитал вырастет на 32 рубля без одной копейки. Выше годовой ставки. При стабильной стоимости денег (это об инфляции) выгода очевидна.

За четыре года только на капитализации можно заработать дополнительно 62 рубля 71 копейку. При начальном капитале в 100 рублей, доход сравнимый с вложением в производство.

Через пять лет капитализация дает владельцу 108,1% дополнительного дохода. Где обычный процент удваивает сумму, процент с капитализацией утраивает. Добавим, что итоговая сумма за пять лет при обычном проценте, равна сумме с капитализацией через 3 года и четыре месяца.

Тем, кто тщательно планирует вложение, полезно будет знать, что на конечный результат влияет не только метод капитализации, но и ее частота. Если для приведенной выше таблицы изменить период перерасчета с ежемесячного на еженедельный — то результат за пять лет вырастет с 328,10%, до 331,30%. На ста рублях это может показаться незначительным, а на десяти тысячах сумма окажется значительной.

Чтобы разница была еще нагляднее, по данным таблицы можно построить простой график:

Когда выгодна капитализация процентов по вкладу?

Сама по себе капитализация выгодна всегда. Как способ без дополнительных усилий увеличить свой рентный доход. Уместно вспомнить, как Альберт Эйнштейн сравнивал капитализацию процентов с восьмым чудом света. Он же заметил, что понимающие суть капитализации зарабатывают на ней, а не понимающие – ее оплачивают. Объяснить это можно так:

Те, кто вкладывает значительные суммы в депозиты с капитализацией, имеют доход сверх базовой ставки. По вкладам с «простым начислением», банки, в конечном итоге, платят меньше, даже если процент чуть выше. А компенсируют все это те, кого эти банки кредитуют под еще более высокий процент.

Так обстояли дела во времена Эйнштейна, это обещает современная рыночная экономика при стабильности государственных финансов. В Беларуси же процент по вкладам – это вначале компенсация инфляции, а потом уже способ заработка. Из таблицы и графика заметно, что настоящий доход капитализация приносит через два-три года, но в нашей новейшей истории три стабильных года подряд случались редко.

Вдобавок к этому, капитализация редко предлагается без дополнительных условий. Иногда по вкладам с капитализацией ниже исходный процент. Это уменьшает прибыль в первые периоды. Еще чаще капитализация связана с ограничениями на снятие вклада.

Вывод из всего изложенного напрашивается такой: капитализация процентов по вкладам в отечественных банках выгодна для долгосрочных (более года) вложений, но не компенсирует инфляционный риск, если досрочный возврат вклада запрещен.

Нужно ли открывать вклады с капитализацией процентов?

По вкладам с капитализацией процентов банки традиционно предлагают более низкие ставки, чем без нее. Однако в последнее время разница между ставками стала ощутимее, что и наталкивает клиентов на мысль о том, что капитализация не всегда выгодна.

Конечно, отличие ставок может быть продиктовано не только наличием или отсутствием капитализации, но и такими факторами, как периодичность выплаты / капитализации процентов (по вкладам с выплатой процентов в конце срока договора ставки выше), опциональность вклада (пополнение, частичное снятие), досрочное расторжение на льготных условиях и др.

Все вклады на Банки.ру

Специальные предложения Подбор вклада Калькулятор

Попробуем сравнить ставки по вкладам с ежемесячной капитализацией и без нее, не принимая во внимание дополнительные опции по вкладам, а исходя из того, что мы разместим 100 тыс. рублей на один год, не будем совершать расходно-приходные операции и забирать деньги досрочно. Предложения для зарплатных клиентов, инвестиционные, страховые и иные специальные депозиты (кроме пенсионных) здесь учитывать не будем.

Итак, сейчас максимальная ставка по рублевым вкладам с выплатой процентов в конце срока договора составляет 9,3% годовых («Блиц» банка «Ноосфера», «Таврический максимум» банка «Таврический»), а с ежемесячной капитализацией — 9,2% годовых по вкладу «Особый» банка «Ноосфера».

По банкам из топ-50 максимальная ставка без капитализации составила 9,25% годовых по вкладу «Максимальный» банка «Глобэкс», а с ежемесячной капитализацией процентов — 8,25% годовых по «Восточному» Восточного Экспресс Банка.

Какая разница в ставках способна сделать вклады без капитализации более выгодными?

В первом случае разница между ставками составила 0,1 процентного пункта, а во втором — целый один пункт.

Произведя расчеты, получаем, что при разности в 0,1 п. п. доходность по вкладам с капитализацией будет больше примерно на 270 рублей (исходя из условий нашего примера), а при разнице в 1 п. п. и вовсе выигрывает вклад без капитализации с перевесом в 680 рублей.

Даже если ставки будут отличаться по вкладам на 0,5 п. п., вклады без капитализации все равно принесут больший доход.

А что со ставками у крупных банков?

Давайте посмотрим максимальные ставки, предлагаемые крупнейшими игроками на рынке, по вкладам без капитализации процентов и с капитализацией.

Так, ставки у Сбербанка России — 5,2% / 4,8% (5,15% для пенсионеров) годовых, у Газпромбанка — 6,3% (7,5% для пенсионеров) / 4,4% годовых, у Промсвязьбанка — 7,75% / 7,47% (средняя, вклад с «лестничным» начислением процентов), у Бинбанка — 8,5% / 7,8% годовых, у Альфа-Банка — 6,4% и 6,2% годовых, у Россельхозбанка — 7,75% и 7,45% (7,5% для пенсионеров) годовых.

Разница ощутимая. На сегодняшний день уровень ставок, предлагаемых по вкладам с выплатой процентов в конце срока, действительно позволяет отдать предпочтение им, а не вкладам с ежемесячной капитализацией процентов. Если сравнивать вклады с ежемесячной выплатой и с ежемесячной капитализацией процентов, то ставки находятся практически на одном уровне и отличаются максимум на 0,1—0,25 п. п. При разнице в 0,25 п. п. доходность по вкладам с капитализацией остается выше, но не намного (50—60 рублей). При меньшей разнице выигрывают вклады с выплатой, так как у вас будет возможность получить проценты раньше.

Все указанные ставки действительны на 19 мая 2017 года при размещении 100 тыс. рублей на один год. Для иных сроков и сумм разница в ставках может отличаться.

Портал Банки.ру желает всем своим читателям и клиентам всегда осознанно и ответственно подходить к выбору финансовых продуктов и услуг. Полная информация о финансовых инструментах доступна в финансовом супермаркете Банки.ру.

Капитализация процентов: что это и как рассчитать

Что такое вклад с капитализацией процентов, при каких условиях капитализация самая выгодная, как самому посчитать доход по формуле сложного процента и найти готовые онлайн-калькуляторы — в ликбезе «РБК Инвестиций»

При капитализации процентов накопленная сумма регулярно прибавляется к общей сумме вклада и процент начисляется уже на нее (Фото: Shutterstock)

- Что такое

- Как начисляются проценты по вкладу

- Расчет вклада с капитализацией процентов

Что такое капитализация процентов

Капитализация процентов — это присоединение суммы начисленных процентов к основной сумме (телу) вклада, что часто называют начислением процентов на проценты. Капитализация процентов рассчитывается по формуле сложного процента и предполагает, что каждая выплата процентов будет прибавляться к телу депозита, так что в следующий раз доходность будет рассчитываться уже не от изначальной суммы, а от той, что накопилась по итогам последней капитализации.

Капитализация , то есть начисление процентов по вкладу, делается через равные промежутки времени и может быть ежедневной, ежемесячной, ежеквартальной, ежегодной и т. д. Данное условие отдельно прописывается в договоре между клиентом и банком.

Вклад без капитализации процентов предполагает, что начисленные проценты причисляются к вкладу только в конце срока депозита или сразу переводятся на отдельный счет, расчет доходности вклада без капитализации проводится по формуле простых процентов.

Рассмотрим, как работает простой процент для вклада без капитализации и сложный процент для вклада с ежеквартальной капитализацией.

Вклад без капитализации процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- начисление и выплата процентов: ежеквартально.

Годовой доход по этому вкладу составит 12% от ₽100 000, то есть ₽12 000.

Так как выплаты ежеквартальные, то общая сумма дохода будет разделена на четыре периода выплат: раз в квартал вкладчик будет получать по ₽3000 на отдельный счет, сумма на вкладе к концу срока останется неизменной — ₽100 000.

Вклад с капитализацией процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций. В нашем примере 12% / 4, размер ежеквартальной выплаты составит 3%.

- ₽100 000 + 3% = ₽103 000. Доход после получения процентов за первый квартал хранения денег составил ₽3 000.

- В следующем квартале доходность будет снова 3%, но рассчитываться будет уже не от первоначальной суммы ₽100 000, а от капитализированной — ₽103 000. Соответственно, по итогам второго квартала сумма на вкладе составит ₽103 000 + 3% = ₽106 090.

- За третий квартал: ₽106 090 + 3% = ₽109 272,70.

- За четвертый квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Процентный доход по банковским вкладам облагается налогом, но за 2021 и 2022 годы налог временно взиматься не будет.

С 1 января 2021 года в России вступил в силу закон о налогообложении прибыли, полученной физическими лицами в виде процентов от банковских вкладов, превышающих ₽1 млн. При этом действует налоговый вычет, который рассчитывается как произведение ключевой ставки ЦБ РФ, действующей на 1 января, и фиксированной суммы в ₽1 млн. Однако в конце марта 2022 года президент России подписал новый закон, который временно разрешил россиянам не платить налог на доход по вкладам. Согласно ему, граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах.

Приведем пример того, как рассчитывался бы налог за 2022 год, если бы на закон не был введен временный мораторий. Если мораторий будет снят, то по похожему алгоритму будут рассчитываться налоги на вклады начиная с налогового 2023 года.

Налог по вкладам за 2022 год, который нужно было бы уплатить в период до 1 декабря 2023 года:

- ключевая ставка на 1 января 2022 года 8,5% * ₽1 млн = ₽85 тыс.;

- ₽85 тыс. — это необлагаемая НДФЛ сумма за 2022 год.

Если доход по вкладам клиента превысил бы сумму налогового вычета, то начиная с каждого рубля после ₽85 тыс. он должен был бы платить налог в размере 13%.

Например, общий доход по вкладам составил ₽100 тыс. Налог нужно было бы заплатить только с ₽15 тыс. НДФЛ с ₽15 тыс. составил бы ₽1950 = ₽15 тыс. / 100 * 13.

Отличия от капитализации по вкладу

Ранее при описании банковских вкладов встречалось понятие «капитализация по вкладу».

Управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин пояснил, что капитализация по вкладу предполагала, что сумма начисленных процентов прибавится к вкладу в конце срока договора, а не будет перечислена на другой счет или банковскую карту. «Это условие, по сути, считается капитализацией только в случае пролонгации вклада», — подчеркнул Алутин.

Очевидно, банки использовали словосочетание «капитализация по вкладу» в описании продуктов в качестве маркетингового хода, хотя по факту начисление процентов осуществлялось по формуле простых процентов. Тогда как при капитализации процентов накопленная сумма регулярно прибавляется к общей сумме вклада и процент начисляется уже на нее, расчет делается по формуле сложных процентов.

Анализ банковских продуктов, который провели «РБК Инвестиции », показал, что словосочетание «капитализация по вкладу» сейчас банки не используют, ограничиваясь капитализацией процентов по вкладу, то есть по формуле сложных процентов с заданной частотой в зависимости от условий договора.

По оценке «Финуслуг», самыми востребованными вкладами являются продукты с ежемесячной капитализацией процентов. Так как, например, при ежемесячном тарифе баланс счета будет увеличиваться каждый месяц, а депозит расти в геометрической прогрессии. А при досрочном расторжении договора (если эта возможность предусмотрена) вкладчик получает не только тело депозита, но и часть начислений — такая опция особенно актуальна в условиях неопределенности. А вот вклады на длительный период с выплатой процентов в конце срока, так называемой «капитализацией по вкладу», сейчас менее популярны, поэтому в коммуникациях с клиентами банки стали меньше делать акцент на таких сберегательных продуктах.

Как начисляются проценты по вкладу

Доход по вкладу зависит и от графика выплаты процентов. Чем чаще выплачиваются проценты, тем выше доходность (Фото: Shutterstock)

Ключевым условием для вкладов с капитализацией является временной шаг, с которым она делается. По этому признаку различают вклады с ежедневной, еженедельной, ежемесячной, ежеквартальной, полугодовой, ежегодной и т. д. капитализацией.

Чем чаще производится капитализация процентов, тем от большей суммы каждый раз рассчитывается процентный доход, следовательно, тем больше денег будет на счете вкладчика в конце периода.

Разберем пример трех вкладов с капитализацией, но выполняемой с разными промежутками времени.

Вклад с ежемесячной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежемесячно (12 раз).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 12, соответственно, каждый следующий месяц вклад будет увеличиваться на 1% с учетом начисленных ранее процентов:

- 1-й месяц: ₽100 000 +1% = ₽101 000;

- 2-й месяц: ₽101 000 +1% = ₽102 010;

- 3-й месяц: ₽102 010 +1% = ₽103 030,10;

- …

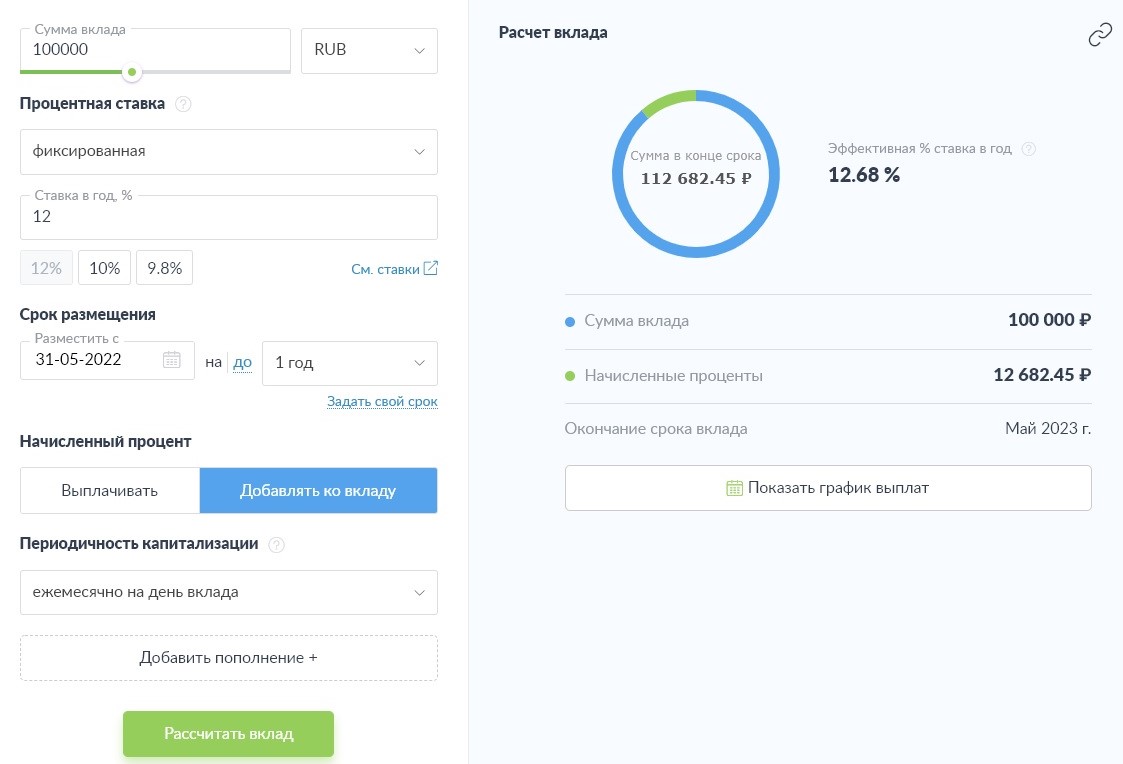

- 12-й месяц: ₽111 566,54 +1% = ₽112 682,50.

Итоговый доход за год по вкладу с ежемесячной капитализацией составит ₽12 682,50. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,68% вместо базовой 12%.

Вклад с ежеквартальной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 4, соответственно, каждый следующий квартал вклад будет увеличиваться на 3% с учетом начисленных ранее процентов:

- 1-й квартал: ₽100 000 + 3% = ₽103 000;

- 2-й квартал: ₽103 000 + 3% = ₽106 090;

- 3-й квартал: ₽106 090 + 3% = ₽109 272,70;

- 4-й квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Вклад с полугодовой капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: раз в полгода (2 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 2, соответственно, каждые полгода вклад будет увеличиваться на 6% с учетом начисленных ранее процентов:

- 1-е полугодие: ₽100 000 + 6% = ₽106 000;

- 2-е полугодие: ₽106 000 + 6% = ₽112 360.

Итоговый доход за год по вкладу с полугодовой капитализацией составит ₽12 360. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,36% вместо базовой 12%.

По состоянию на май — начало июня 2022 года наиболее распространены в банках вклады и накопительные счета с ежемесячной капитализацией. Сейчас финансовые организации крайне заинтересованы в том, чтобы вкладчики разместили свободные деньги на депозитных счетах, поэтому предлагают привлекательные условия вкладчикам.

Из-за новых жестких санкций в феврале-марте произошел массовый отток наличных денег из банков — дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн. Банк России, реагируя на эту ситуацию, а также на всплеск инфляции, внепланово повысил ключевую ставку в феврале с 9,5% до 20% годовых. После повышения ключевой ставки проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 31 мая составил ₽1,96 трлн, согласно данным Банка России.

Расчет вклада с капитализацией процентов

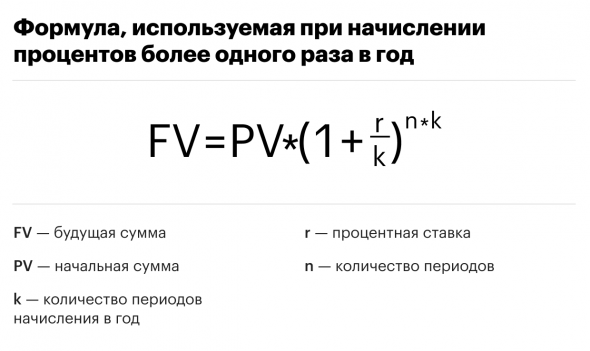

Расчет дохода или прибыли по вкладам или накопительным счетам с капитализацией делается с помощью формулы сложного процента.

Формула расчета

Формула сложного процента вопреки своему названию не так уж сложна. Как рассчитать доходность вложений с учетом капитализации на короткий срок, мы показали в примерах выше. Формула сложных процентов пригодится тем, кто хочет рассчитать прибыль на более долгий срок, а также тем, кто хочет сделать свой вклад капитализированным, даже если банк не предлагает такого условия. Для этого понадобится найти вклад или накопительный счет с возможностью пополнения. Тогда при каждом получении процентного дохода по обычному вкладу без капитализации можно будет его пополнять на эту сумму дохода и, таким образом, увеличивая самостоятельно тело вклада, фактически сделать капитализацию вклада конкретно для себя.

Формула сложных процентов, используемая при начислении процентов более одного раза в год (Фото: РБК)

Пример применения формулы сложных процентов для расчета дохода вклада на три года с ежеквартальной капитализацией:

- PV — ₽100 000;

- k — 4 (ежеквартальная капитализация — четыре раза в год);

- r — 12%;

- n — 3 (расчет делается для трехлетнего периода).

Выполняем в скобках: 1+12%/4 = 1,03.

Возводим 1,03 в 12-ю степень = 1,4257608868461795.

Умножаем первоначальную сумму на полученное значение: ₽100 000 * 1,4257608868461795 = ₽142 576,09.

Сумма вклада по истечении трех лет составит ₽142 576,09. Доход, соответственно, ₽42 576,09.

Онлайн-калькулятор капитализации процентов

Банки в обязательном порядке в условиях вклада указывают, предусмотрена ли его капитализация и с какой периодичностью. Некоторые финансовые учреждения для удобства клиентов размещают на своих сайтах онлайн-калькуляторы доходности депозитов. С их помощью, не делая собственные расчеты, можно указать сумму, которую планируется первоначально вложить, и получить ответ, каким будет доход по истечении срока вклада. Как правило, на сайте имеется уточнение, что расчет калькулятора предварительный, персональные условия и точная доходность рассчитываются при непосредственном обращении в банк и подписании договора.

Пример встроенного онлайн-калькулятора для расчета дохода по вкладу с капитализацией процентов (Фото: Скриншот с сайта Альфа-Банка)

Если на сайте банка нет такого калькулятора, то можно воспользоваться онлайн-калькуляторами, которые несложно найти через поисковые системы. Например, подобные калькуляторы расчета дохода по вкладам с капитализацией процентов есть на «Выберу.ру» и «Банкирос». Для того чтобы ими воспользоваться, потребуется указать сумму вклада, срок, процентную ставку, периодичность капитализации (выплат), поставить отметку в условиях, что вклад предполагает капитализацию.

Пример онлайн-калькулятора для расчета дохода по вкладу с капитализацией процентов (Фото: Скриншот с сайта «Банкирос»)

Для поиска наиболее выгодных вкладов с капитализацией и расчета доходности по ним можно использовать финансовые сервисы и маркетплейсы, которые собирают данные с банков и представляют их на своих порталах. Например, отсортировать вклады с капитализацией и оценить автоматически рассчитанную доходность по ним можно на сайтах:

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Ольга Копытина