Пояснения к балансу 6 затраты на производство

Подборка наиболее важных документов по запросу Пояснения к балансу 6 затраты на производство (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Показать все

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Показать все

Статьи, комментарии, ответы на вопросы

Статья: Особенности бухгалтерского учета незавершенного производства

(Поленова С.Н.)

(«Аудитор», 2022, N 5) В целях достоверного определения стоимости незавершенного производства, более точного расчета фактической себестоимости выпуска и финансовых результатов организуется проведение инвентаризации незавершенного производства на конец отчетного месяца. Данные о стоимости незавершенного производства включаются в состав статьи «Запасы» раздела II «Оборотные активы» бухгалтерского баланса, а следовательно, влияют на его валюту. После исчисления незавершенного производства проводится расчет себестоимости продаж в отчете о финансовых результатах, и от выбранной методики его оценки зависят показатели финансовых результатов от обычной деятельности и прочей деятельности. Данные об изменениях стоимости незавершенного производства в годовой бухгалтерской (финансовой) отчетности по сравнению с прошлым отчетным периодом (приросте/уменьшении) влияют на показатель полной фактической себестоимости продукции, работ, услуг в разрезе экономических элементов затрат, представляемый в Разделе 6 «Затраты на производство» пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Отмеченные показатели, во многом характеризующие эффективность хозяйствования, напрямую обусловливаются выбором метода оценки незавершенного производства.

Корреспонденция счетов: Как в бухгалтерском учете и бухгалтерской отчетности за 2022 г. отражается исправление организацией существенной ошибки, допущенной в 2021 г. и выявленной после утверждения бухгалтерской отчетности за этот год.

(Консультация эксперта, 2023) В результате исправления существенной ошибки за 2021 г. путем ретроспективного пересчета сравнительных показателей в разд. 6 «Затраты на производство» пояснений к бухгалтерскому балансу и отчету о финансовых результатах за текущий отчетный год произойдут следующие изменения:

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Как заполнить пояснения к балансу по строкам

Пояснения к балансу и отчету о финансовых результатах — это расшифровка статей отчетных форм, делающая их более полными и прозрачными. Разбираемся, как заполнять пояснения к балансу по строкам.

Кто составляет пояснения к отчетности

В соответствии с ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», в состав финансовой отчетности входят баланс, отчет о финансовых результатах и приложения к ним. Наряду с отчетами о движении денежных средств и об изменениях капитала в состав отчетности входят пояснения к бухгалтерскому балансу, которые предоставляются всеми организациями, за исключением применяющих упрощенную форму отчетности. Для них предоставление детализации показателей бухгалтерской отчетности является правом, а не обязанностью.

Форма отчетного документа

Пунктом 4 Приказа Минфина России от 02.07.2010 № 66н установлено, что документ оформляется в текстовой и табличной форме, содержание формы определяется юридическими лицами самостоятельно. Пример оформления в табличной форме приведен в приложении № 3 вышеназванного приказа.

Основные разделы пояснений

Предлагаемая Минфином России структура документа соответствует основным показателям отчетности:

- нематериальные активы и расходы на НИОКР;

- основные средства;

- финансовые вложения;

- запасы;

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства;

- обеспечение обязательств;

- государственная помощь.

Для каждого раздела предлагается табличная форма, позволяющая наиболее полно раскрыть информацию. Например, для незавершенных капитальных вложений предлагаемая форма выглядит следующим образом (нажмите на картинку, чтобы увеличить ее):

Как составить пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Объем, состав и форму документа определяет сама организация, исходя из соблюдения принципа полноты раскрытия информации. Для удобства можно использовать формы, предлагаемые Минфином России.

Коды строк определены в приложении № 4 к Приказу Минфина России от 02.07.2010 № 66н.

Например, как заполнить строку 5510 пояснений к балансу в соответствии с предлагаемой формой: необходимо указать общую сумму краткосрочной дебиторской задолженности на начало и конец периода в разрезе учтенной по договорам и резерва по сомнительным долгам, и изменения за год, в том числе:

- поступление (основной долг и причитающиеся проценты);

- выбытие (погашение, списание на убытки, восстановление резерва).

Отдельно рекомендуется указать перевод задолженности из долгосрочной в краткосрочную.

Если говорить о том, как заполнить строку 5560 пояснений к балансу, то алгоритм заполнения аналогичен порядку раскрытия данных о краткосрочной дебиторской задолженности.

Общие суммы задолженности детализируются в разрезе видов задолженности с присвоением дополнительных кодов 5511, 5512, 5512 и т. д. — для расшифровки краткосрочной дебиторской задолженности и 5561, 5562, 5563 и т. д. — для кредиторской.

Нажмите на картинку, чтобы увеличить ее.

Теперь разберемся, как заполнить строку 5600 пояснений к балансу. В эту строку необходимо внести данные по строкам, которые раскрывают показатель. К ним относятся:

- материальные затраты (код 5610);

- расходы на оплату труда (код 5620);

- отчисления на социальные нужды (код 5630);

- амортизация (код 5640);

- прочие затраты (код 5650);

- другие статьи расходов.

Чтобы понять, как заполнить строку 5610 пояснений к балансу, необходимо определить сумму материальных затрат организации (стоимость материальных ценностей (за исключением амортизируемого имущества) и приобретенных работ и услуг производственного характера).

Методика расчета, как заполнить строку 5620 пояснений к балансу, заключается в суммировании затрат организации на оплату труда (дебетовые обороты по счетам 20, 23, 25, 26, 29, 44 в корреспонденции со счетами 70, 76, 96 и др. за вычетом внутреннего оборота).

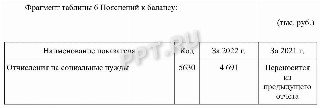

В показатель «Отчисления на социальные нужды» включаются:

- взносы на обязательное пенсионное, социальное и медицинское страхование;

- признанные оценочные обязательства по предстоящей оплате отпусков, ежегодных вознаграждений за выслугу лет и т. п. в части обязательств по уплате перечисленных выше взносов;

- платежи по договорам добровольного страхования, произведенные в пользу работников;

- другие аналогичные расходы.

Рассмотрим пример заполнения данных об отчислениях на социальные нужды.

- счет 20 — 1 925 670;

- счет 23 — 373 580;

- счет 25 — 658 579;

- счет 26 — 828 038;

- счет 29 — 288 850;

- счет 44 — 616 214.

Расходы организации, не детализированные в отдельных показателях, включаются в код 5650. Как заполнить строку 5650 пояснений к балансу: суммируем обороты счетов 20, 23, 25, 26, 28, 29, 44 в корреспонденции со счетами 60, 76, 96 за вычетом внутреннего оборота.

Торговые компании отражают по строке 5600 полную сумму расходов по обычным видам деятельности и, при необходимости, дополнительно вводят код 5665 «Фактическая себестоимость приобретенных товаров для перепродажи». Чтобы понять, как заполнить строку 5665 пояснений к балансу, необходимо исключить внутренний оборот из дебетового оборота за отчетный период по счету 41.

При расчете показателя строки 5600 «Итого расходов по обычным видам деятельности» используются корректировочные показатели «Изменение остатков незавершенного производства, готовой продукции и др. (прирост (-))» (код 5670) и «Изменение остатков незавершенного производства, готовой продукции и др. (уменьшение ( + ))» (код 5680).

В качестве последнего примера рассмотрим, как заполнить строку 5670 пояснений к балансу. Для заполнения показателя необходимо рассчитать разницу суммы производственных затрат и прироста остатков незавершенного производства и готовой продукции.

- счет 20: на начало — 2 000 000, на конец — 3 500 000;

- счет 23: на начало — 32 100, на конец — 15 000;

- счет 41: на начало — 4 250 000, на конец — 2 700 000;

- счет 43: на начало — 2 000 000, на конец — 1 960 000.

Показатель Код стоки За 2023 год За 2022 год Изменение остатков незавершенного производства, готовой продукции и др. (прирост [-]) 5670 — 107 100 Из предыдущего отчета В случае уменьшения остатков незавершенного производства и готовой продукции сумму следует указать по коду 5680 со знаком +.

- образцы форм бухгалтерской отчетности;

- что такое бухгалтерская (финансовая) отчетность;

- заполняем выписку из баланса по основным средствам;

- заполняем по строкам упрощенный бухгалтерский баланс.

- Вирт Юлия

2022-10-13 09:24:16

Организациям дано право самостоятельно определять объем, состав и форму пояснений. Но вот совсем без них обойтись не получится (исключения — упрощенщики), иначе отчетность будет неполной. При использовании примера пояснений, предложенных Минфином, заполнять нужно только таблицы с пояснениями к тем показателям, которые есть в балансе или отчете о финансовых результатах вашей организации.

Заполнение таблицы 6 затраты на производство

Подборка наиболее важных документов по запросу Заполнение таблицы 6 затраты на производство (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Показать все

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Показать все

Статьи, комментарии, ответы на вопросы

«Годовой отчет. Бухгалтерская отчетность для коммерческих организаций — 2022»

(под общ. ред. д. э. н. Ю.А. Васильева)

(«БиТуБи», 2022) Для заполнения таблицы 6 используются дебетовые обороты по всем счетам учета затрат на производство (расходов на продажу). При этом нужно исключить так называемые внутренние обороты по счетам учета затрат, которые отражают операции, например, по передаче готовой продукции обслуживающим производствам.Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2022 В Примере оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах, приведенном Минфином России, данный раздел представлен в виде таблицы 6 «Затраты на производство». С учетом кодов строк, приведенных в Приложении N 4 к Приказу Минфина России от 02.07.2010 N 66н, данная таблица имеет следующий вид.

Нормативные акты

«Методические указания по планированию, учету и калькулированию себестоимости продукции на предприятиях цветной металлургии»

(утв. Роскомметаллургией 07.12.1993) Отчеты об исполнении смет затрат на производство составляются на основе данных бухгалтерского учета, соответственно сгруппированных в специальной таблице, именуемой «Затраты на производство без внутризаводского оборота». Примерная форма этой таблицы и порядок ее заполнения приведены в Приложении 6.Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Как проверить пояснения 6 Затраты на производство к балансу в 1С

Добрый день,

Нужно заполнить пояснения 6 по «Затратам на производство » к балансу. Для этого надо посчитать Материальные затраты. Как проще всего можно это сделать в 1С ? Есть ли какой вспомогательный отчет для нахождения суммы по этому показателю?

Заранее благодарю

Ирина Б.Обсуждение (12)

Мария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! В отчете встаете курсором на строку 5610 Материальные расходы. Нажимаете Расшифровать в верхней части формы. Видите, из каких показателей складывается сумма в этой строке. Далее можно делать Анализ счета 20, 23, 25, 26, 29, 44 по очереди. И сверять уже обороты по корреспонденции с соответствующими субсчетами счетов 10, 21, 41, 43, 45. В Анализе счета для удобства добавьте на вкладке Группировка флажок Статья затрат. Все остальные снять. Группировка по кор счетам тоже нужна для наглядности.

irinabelkina28 Подписчик БухЭксперт8 :

Мария, здравствуйте, спасибо большое, идея ясна, проверить получилось.

В стр. 5665 не предусмотрена расшифровка. Как ее можно проверить? С чем она должна сходиться?

спасибо, ИринаМария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! Для этой строки под таблицей есть пояснение. А именно — «Для организаций, осуществляющих торговую деятельность добавлена строка 5665, учитывающая фактическую себестоимость товаров. Соответственно, если есть такие данные, то их и отражаем здесь при необходимости.

irinabelkina28 Подписчик БухЭксперт8 :

Мария, добрый день, программа не дает заполнить строки 5665 «Фактическая себестоимость проданных товаров» и 5680 » Изменение остатков (уменьшение(-) незавершенного производства, готовой продукции и др. » одновременно. Хотя данные есть и по одной, и по другой строкам. Каким образом эаполнить эти строки одновременно?

Ирина Б.Мария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! Таким образом реализовано 2 подхода к заполнению Пояснения 6 и раскрытию данных о затратах.

Должно заполняться:

— №1 строки 5670 и 5680 (для организаций, осуществляющих торговую деятельность, учитывающих фактическую себестоимость товаров; автоматом заполняется в КОРП, в ПРОФ в ручном режиме — это вариант по приказу Минфина от 02.07.2010 N 66 и в нем НЕТ 5665)

или

— №2 строка 5665 (раскрытие всех элементов расходов и нет необходимости показывать их сводно в строках 5670 и 5680; это для тех, кому по требованиям к отчетности важно показать стоимость приобретенных товаров отдельно от всего остального).

Т.е. это элементы Учетной политики — или вариант №1, или вариант №2, а не все сразу.

Но если есть полная уверенность, что надо заполнять и 5665, и 5680 одновременно — какой-то свой способ закреплен в УП, то доработать под себя отчет с помощью программиста 1С.irinabelkina28 Подписчик БухЭксперт8 :

Мария, добрый день,

Спасибо большое за разъяснения. При отключении «автоматический расчет вычисляемых ячеек отключен» форма продолжает не давать заполнять 2 строки 5665 и 5680 одновременно. Подскажите пож, каким образом загрузить свою форму Пояснений № 6 , сделанную в эксел в «Бухгалтерский отчет «вместо формы 1С?

ИринаМария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! Спасибо за уточнение. Эти строки не предназначены для одновременного заполнения. Поэтому прошу еще раз этот вопрос проработать для себя. Это два совершенно разных подхода.

Классический по приказу N 66н не предусматривает строки 5665.

Эта строка добавлена разработчиками для тех, у кого другой подход расшифровки, отличный от N 66н. Они не заполняют 5680 и дают другую раскладку данных. Если и то, и то заполнять, то Пояснение 6 теряет свой экономический смысл. По поводу загрузки своей формы — задайте, пожалуйста, отдельно вопрос.

В одной ветке мы обсуждаем одну тему.irinabelkina28 Подписчик БухЭксперт8 :

Мария, аудиторы настаивают. Говорят, что только так. Сказали, что для оптовой торговли именно их 3 ий способ самый верный.

В любом случае Ваши разъяснения были весьма полезны. Спасибо.

Ирина Б.Мария Демашева Сотрудник БухЭксперт8 :

Ок, спасибо за пояснения.

Здесь что ключевое. По умолчанию не должно быть вообще строки 5665. В официальном нормативном документе ее нет.

Далее, у кого свои требования не агрегированно, а подробно расшифровку давать — уходим от обобщения в 5680 и даем конкретику в 5665.

Этот вариант разработчики реализовали. Но строки друг друга исключают по логике. Это два варианта заполнения Пояснений. Причем 5665 автоматизирована в КОРП и там все еще больше встает на места, почему именно так.

Если у компании еще какие-то свои узкие положения в Учетной политике закреплены, то значит под них надо доработать программу под себя.

Также имеет смысл поделиться своей ситуацией на v8@1c.ru т.к. учет развивается и если есть обращения, то их учитывают.irinabelkina28 Подписчик БухЭксперт8 :

Мария, добрый день и спасибо за Ваши комментарии. Ваше мнение мне ясно и понятно, в отличие от аудиторского.

Ирина Б.Мария Демашева Сотрудник БухЭксперт8 :

Ирина, да, вопросом конечно надо владеть именно по программе 1С, почему так. И далее прямой нормой по N 66, там тоже все предельно ясно.

Не просто видеть 2 строки в 1С и их упорно заполнять.Мария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! По вашей ситуации ожидаем, что строка 5665 будет доступна к заполнению в ближайших релизах.

Можно пока заполнить вне программы 1С в выгруженном бланке и его хранить в распечатанном виде.

Пояснения не отправляются в ИФНС т.к. нет формата отправки. Поэтому это не критично, что в программе позже заполним.