Что такое активы и пассивы. Объясняем простыми словами

Активы и пассивы — всё имущество организации в денежном выражении и источники, за счёт чего оно было получено.

Активы и пассивы составляют две части бухгалтерского баланса.

Активы — всё, что имеет организация: материальное и нематериальное имущество и финансы. Пассивы — источники, за счёт которых формируются активы: уставный, акционерный и заёмный капиталы.

Активы обязательно должны равняться пассивам, потому что первые формируются за счёт вторых. То есть любое изменение активов даёт изменение пассивов на эту же сумму и наоборот.

Проще говоря, имущество не может взяться из «ниоткуда», а капитал или кредит не должны быть израсходованы на что-то, что не учтено в балансе.

Пример употребления на «Секрете»

«Когда банки проводят операции в иностранных валютах, у них образуются остатки средств, которые формируют активы (требования) и пассивы (обязательства)».

(Из новости о том, что в валютном балансе российских банков нашли «дыру» в $15 млрд.)

«Опрошенные «Коммерсантом» эксперты пояснили, что Wildberries покупает чистую лицензию, поэтому сделка может пройти с небольшой премией к капиталу около 50 млн рублей. На собственников при этом должны лечь обязательства по очистке банка от остатков пассивов и активов».

(Из новости о том, что Wildberries решил обзавестись банком.)

Нюансы

Активы для отображения в балансе делятся на:

- оборотные — то, что расходуется на осуществление деятельности компании.

Это, например, деньги, запасы: сырьё, материалы, готовая продукция на складе и т. п. Срок использования этих активов не более одного года.

- внеоборотные — то, что помогает компании вести свою деятельность.

Это здания, сооружения, оборудование, транспортные средства, программное обеспечение, патенты, лицензии и др. Такие активы используются больше года.

Пассивы делятся на:

- капитал и резервы — сюда входят уставный капитал, собственные средства, резервный фонд и др.

- обязательства (долгосрочные — займы и кредиты, отсроченные налоговые обязательства и др. обязательства сроком более года и краткосрочные — расчёты с поставщиками, подрядчиками, заказчиками, покупателями, налоговой и внебюджетными фондами, если срок их исполнения меньше года.)

Другое значение

В книгах популярного писателя Роберта Кийосаки понятие «активы и пассивы» имеет другое значение: «Активы кладут деньги в ваш карман. Пассивы вынимают деньги из вашего кармана».

То есть активы — это то, что приносит доход («положительный денежный поток), а пассивы — то, на что деньги тратятся без возможности получить доход («отрицательный денежный поток»). Например, если вы потратили миллион рублей на автомобиль, то получили пассив, а если на акции или облигации — то актив.

Активы и пассивы что больше и почему

Что такое активы и пассивы

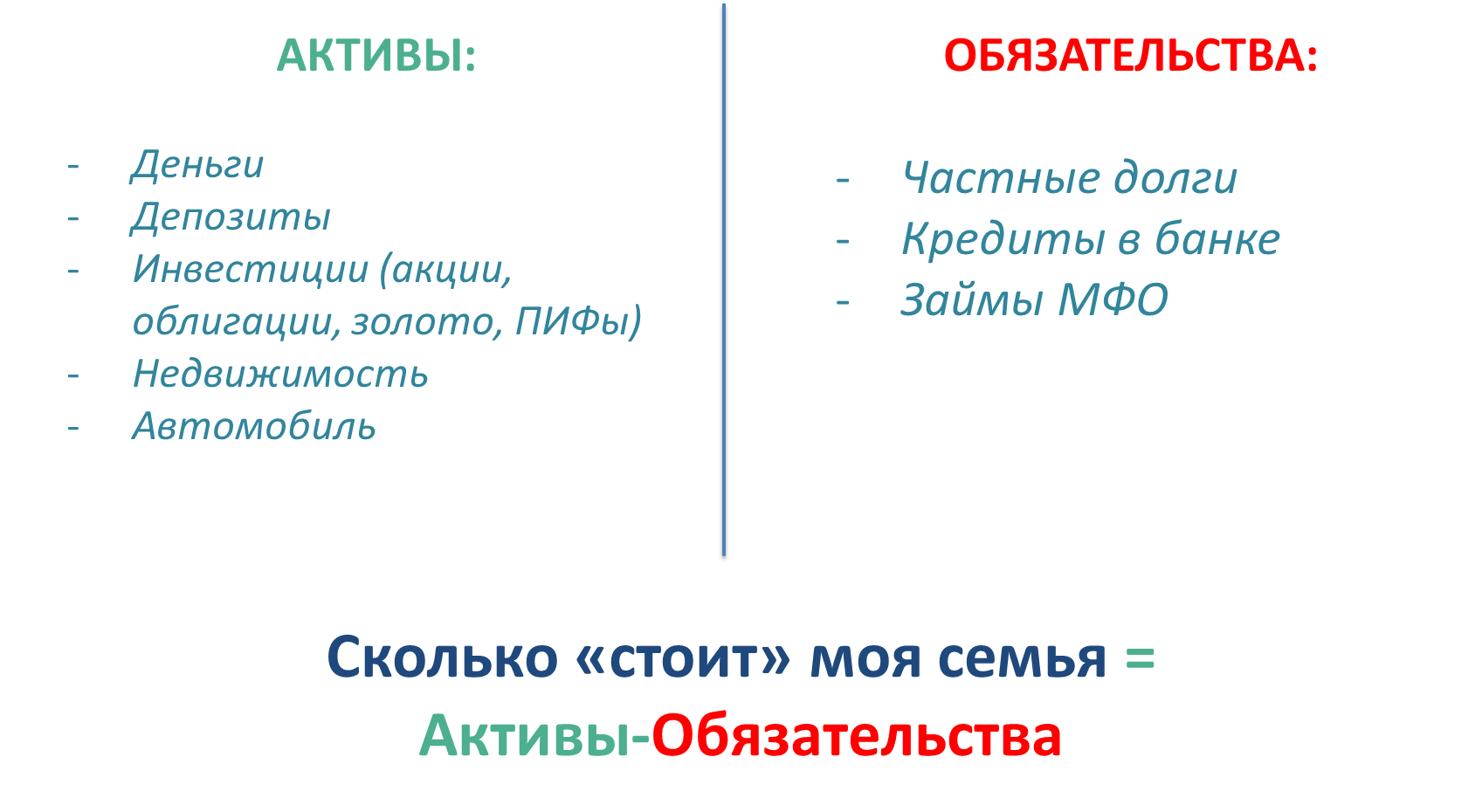

Чтобы понять, здоров человек или нет, есть простая цифра – температура тела. Равна 36,6 – все в порядке. Так же и с финансами. Простой индикатор денежного здоровья семьи – net worth или стоимость чистых активов. Он показывает – сколько «стоит» ваша семья (домохозяйство).

Посчитать эту цифру легко: выпишите стоимость всех активов (1) и обязательств (2), а потом вычтите из первой цифры вторую. Если она положительна – все хорошо. Если меньше ноля – нужно срочно менять ситуацию.

Отступление для поклонников Кийосаки. Я придерживаюсь классического экономического определения терминов «актив» и «пассив», но с небольшими оговорками:

Активы — все, что можно продать и что стоит хоть каких-то денег: квартира, машина, домик в деревне, депозиты, акции, облигации и т. д. Активы могут приносить доходность, а могут и нет. С этим можно мириться (как в случае с квартирой, в которой вы живете), так и увеличивать рентабельность активов (как в случае с поиском более выгодных вкладов).

Пассивы — все ваши долги, займы, ссуды, кредиты и прочее. То есть все ваши финансовые обязательства. Их нельзя продать и выручить за них наличность. Чем больше у вас обязательств (скажем, в виде потребительских кредитов), тем ближе вы к банкротству.

Исходя из таких определений, понятно, что есть две основные задачи:

- Увеличивать количество активов и повышать их «работоспособность», или рентабельность.

- Снижать объем обязательств и уменьшать стоимость заемных денег.

Таким образом повышается финансовое благосостояние вашей семьи и растет устойчивость в различных жизненных ситуациях.

В хорошие экономические периоды такая устойчивость позволит резко увеличить благосостояние, в кризисные времена – пережить с минимальными потерями или даже получить дополнительные преимущества, например, купить подешевевшие активы (акции, недвижимость).

Решить эти задачи поможет полный анализ структуры активов и обязательств. Для этого вам нужно составить таблицу, в которой перечислить

- Активы с такими параметрами, как:

- Стоимость

- Доходность

- Расходы на актив

- Ликвидность

- Сумма долга

- Срок

- Процентная ставка

- Ежемесячный платеж

Теперь обратите внимание на:

- Активы, доходность по которым ниже, чем % по кредиту. Либо увеличивайте доходность по ним, либо закрывайте с помощью них обязательства.

- Есть ли в активах деньги на непредвиденные обстоятельства.

- Какое из обязательств максимально нагружает ежемесячный бюджет (т.е. по какому из кредитов вы платите больше всего в месяц).

Такой анализ поможет оптимизировать структуру активов и обязательств, например:

- Избавится от дорогих кредитов и неэффективных активов

- Увеличить доходность по инвестиционным активам

По состоянию, наличию (или отсутствию) у вас активов и пассивов, а также по скорости их прироста можно сделать примерный прогноз, куда вы движетесь – к состоятельности или к долговой яме, к богатству или бедности.

Удивительно, но иногда «бедными» бывают очень состоятельные люди. О таких говорят, что они «живут одним днем», тратят все под ноль, еще и занимают постоянно. Зарабатывать много и быть состоятельным, не одно и тоже. Так почему некоторым на все хватает и они имеют капитал, а другие едва сводят концы с концами? От чего это зависит?

Чтобы понять эти причины, начнем с того, что наконец-то, посчитаем свои доходы, расходы и накопления. Закончили? Скорее всего вы попадете в одну из пяти категорий:

Первая категория, это «зомби». Люди, у которых расходы превышают доходы, имеются потребительские кредиты, долги, займы и отсутствуют какие-либо накопления. Такие люди — «зомби», потому что сами себе не принадлежат. Деньги их хозяин.

Вторая категория «камикадзе». Люди, у которых расходы совпадают с доходами, имеются небольшие кредиты и отсутствуют накопления. Они «камикадзе», потому что по жизни им приходится идти по острию бритвы, один неверный шаг и…Добро пожаловать в ряды «зомби».

Третья категория «маньяки». «Маньяки» – люди, у которых расходы не превышают доходов, нет задолженностей, но и нет накоплений. Они маньяки, потому что любые сэкономленные деньги сразу идут в расход. Доходы с каждым годом растут, а накопления и инвестиции нет. Таким людям не терпится потратить всё до последней копейки, если у них и есть план, то это план покупок, и не более того.

Четвертая категория «черепахи». Люди, чьи доходы всегда превышают расходы. У них нет кредитов, и как вы можете догадаться, имеются накопления. Почему «черепахи»? Потому что дальше своего матраса или депозита в банке накопления у этих людей не идут. Но вот что примечательно, любая «черепаха» ползёт к своей финансовой стабильности быстрее, чем «зомби», «камикадзе» и даже неугомонные «маньяки».

Но есть и ещё одна категория — «мудрецы». Люди, контролирующие свои финансы, позволяющие своим накоплениям развиваться и расти. Их деньги приводят за собой новые деньги, потому что они нашли к ним хороший подход.

У «мудрецов» есть привычки, которые и привели их к богатству. Вот некоторые из них:

-

- «Мудрецы» в первую очередь платят себе! Это значит, часть денег они регулярно откладывают для создания своего капитала;

- «Мудрецы» управляют своими деньгами! Они знают, сколько денег и на что тратят;

- у них есть цели, четко прописанный план (цель, детали цели, срок и стоимость);

- Мудрые люди постоянно учатся – читают книги, посещают тренинги и семинары по интересующим их темам, берут консультации у специалистов;

- А еще «мудрецы» заставляют свои деньги работать на них — покупают активы, создают платформу для будущего пассивного дохода.

- «Мудрецы» защищают свои сбережения.

Надеемся, что вы воспользуетесь этими привычками и превратитесь в финансового мудреца.

Активы и пассивы человека

Решил написать отдельную статью про активы и пассивы человека или семьи, хоть затрагивал эту тему уже не раз в других публикациях. Дело в том, что есть два подхода к определению активов и пассивов, один из которых я считаю неправильным, несмотря на то, что его автор (Роберт Кийосаки) — человек с мировым именем. Далее, конечно же, подробно объясню, почему.

Итак, сейчас многие финансовые блогеры пишут про активы и пассивы по Кийосаки. Фактически, такую классификацию придумал один человек, пусть даже известный и популярный, придумал он ее совсем недавно, и она противоречит всем принципам финансового учета, а также самим определениям активов и пассивов, по которым уже много лет ведется учет любых хозяйственных субъектов.

Активы и пассивы по Кийосаки (неправильно!)

Роберт Кийосаки в своих книгах предлагает следующий принцип деления на активы и пассивы человека:

Активы — это все то, что приносит человеку доход (вложенный капитал, ценные бумаги, недвижимость, сдаваемая в аренду, бизнес и т.д.).

Пассивы — это все то, что приносит человеку расходы (кредиты, личная недвижимость, личный автомобиль и т.д.).

Чем больше у человека активов — тем лучше, чем больше пассивов — тем хуже: так учит Кийосаки и его последователи. Вроде бы все просто и понятно. Но на самом деле, Роберт Кийосаки, каким бы популярным и успешным человеком он не был, в данном определении ошибается. По одной простой причине: количество активов всегда и везде равно количеству пассивов. Активов не может быть больше, чем пассивов, или меньше — их всегда столько же. Это вам подтвердит любой бухгалтер или финансист, поскольку именно в этом и заключается смысл учета.

То, что Роберт Кийосаки называет активами — это действительно активы. Но не только это. Половина из того, что Кийосаки включает в пассивы — тоже, на самом деле, является активами, хоть и не приносящими дохода. Далее объясню, почему.

Активы и пассивы человека (правильная бухгалтерская классификация!)

Верное определение активов и пассивов только одно, и оно вот такое:

Пассивы — это источники происхождения средств. Они могут быть собственными и заемными. Другими словами, пассивы показывают, откуда у человека появились деньги: заработал, получил безвозмездно или взял в долг.

Активы — это способы размещения средств. Они могут быть финансовыми и имущественными. Другими словами, активы показывают, во что человек вложил полученные деньги: потратил на текущие нужды, приобрел имущество, создал сбережения или капитал, приносящий доход.

При этом соблюдается главный бухгалтерский принцип: активы всегда равны пассивам.

Другими словами, человек или семья никак не могут потратить и иметь больше или меньше денег или имущества, чем они получили из разных источников. Только ровно столько же, и никак иначе!

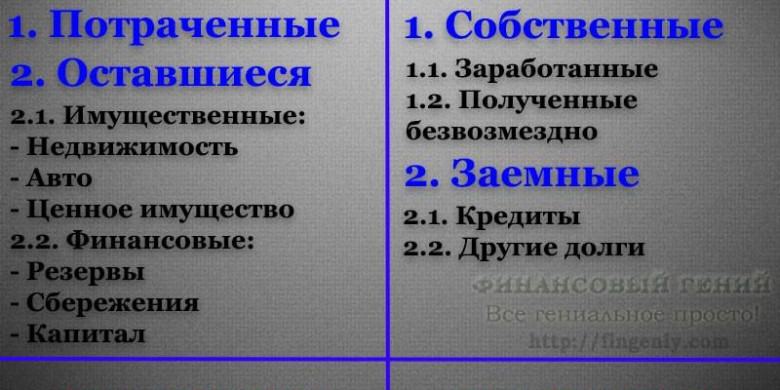

Более подробно схему активов и пассивов человека или семьи можно представить следующим образом:

Разберем представленные активы и пассивы человека более подробно. Начинать такой разбор всегда нужно с пассивов — источников происхождения средств.

Как я уже писал, пассивы могут быть только двух видов:

- Собственные — те, что принадлежат человеку, их не надо отдавать.

- Заемные — те, что не принадлежат человеку, хоть он ими временно пользуется, те что в дальнейшем надо будет отдать.

К собственным пассивам относится все то, что человек заработал или получил от кого-либо безвозмездно.

- заработанные — зарплата, проценты по вкладу, авторский гонорар, доход от бизнеса, доход от аренды, доход от продажи имущества и т.д.;

- полученные безвозмездно — подарки, наследство, просто случайно найденные деньги и т.д.

К заемным пассивам относятся все полученные кредиты и любая задолженность перед другими людьми и организациями.

Например, деньги, одолженные у родственников, долги по коммунальным платежам и т.д.

Важно: чем больше доля собственных средств в пассивах — тем крепче финансовое состояние человека или семьи. Чем больше доля заемных — тем оно менее устойчивое, более шаткое.

Общая сумма пассивов (баланс) показывает совокупный объем финансов, находящийся в распоряжении человека. Но акцентирую: важен не только объем, но и структура пассивов.

Например, если баланс = 1 млн. долларов, но из них 950 тыс. — заемные, финансовое состояние такого человека очень удручающее. А если баланс 50 тыс. долларов, но все они собственные — ситуация намного лучше.

Далее переходим к анализу активов. Напоминаю, что их всегда столько же, сколько и пассивов, не больше и не меньше. Однако, есть нюанс: часть активов всегда потрачена «в никуда» — от нее ничего не остается. Это то, что человек потратил на повседневные нужды.

Например: питание, коммунальные платежи, одежда, отдых, транспортные расходы, связь и т.д.

Потраченные активы неизбежны, но гораздо более важное значение имеют оставшиеся активы. Их можно разделить на 2 категории:

- Имущественные активы — дорогостоящее имущество в собственности человека: недвижимость, автомобили, земельные участки, то, что имеет ценность, перейдет по наследству, можно продать.

- Финансовые активы — непосредственно деньги в наличном и безналичном виде: резервы, сбережения и капитал.

Чем больше своих пассивов человек не растрачивает, а сохраняет, превращая в имущественные и финансовые активы — тем выше его уровень богатства и финансового состояния.

Но помимо этого, все оставшиеся активы можно разделить на 2 других категории:

- Доходные активы — активы, приносящие доход (то, что Роберт Кийосаки называет активами).

- Расходные активы — активы, не приносящие доход, а влекущие только расходы на их содержание, хранение (то, что Роберт Кийосаки называет пассивами).

Чем больше у человека доходных активов — тем выше его уровень финансового состояния. А на уровень богатства влияют одновременно и доходные, и расходные активы.

Почему важно понимать и использовать именно такую, бухгалтерскую классификацию активов и пассивов человека, а не по Кийосаки? Потому что только в этом случае вы сможете грамотно вести домашнюю бухгалтерию и сводить баланс, только так вы будете правильно видеть, откуда берутся и куда уходят ваши пассивы, в какие активы они превращаются, в каких объемах и в каком соотношении.

- Наращивать свой совокупный баланс нужно стремиться за счет собственных средств, а не заемных.

- Чтобы нажить богатство, нельзя тратить все. Чем больше вы сможете оставить, сохранить — тем богаче будете. Чтобы быть богатым — нужно накапливать активы.

- Но даже став богатым, вы не обязательно станете финансово независимым. Таковым вас сделают только доходные активы, поэтому необходимо стремиться, чтобы в общей структуре ваших активов доля доходных была как можно выше.

Финансовые операции человека

Далее рассмотрим, как в этом балансе активов и пассивов отображаются разные финансовые операции. Это очень наглядно можно увидеть. Давайте рассмотрим несколько примеров.

Пример 1 . Человек получил зарплату и всю потратил на текущие нужды. В этом случае у него прибавились собственные средства в пассивах и потраченные в активах. Баланс нарастающим итогом увеличился, но на богатство и финансовое состояние это никак не повлияло.

Пример 2 . Человек взял кредит и купил автомобиль. В активе приросло его богатство — имущественный актив автомобиль, но в пассиве при этом увеличились заемные средства, что снизило общую финансовую устойчивость, несмотря на то, что общий баланс вырос.

Пример 3 . Человек получил крупный выигрыш в лотерею и погасил им кредит. В пассивах увеличились собственные средства и на такую же сумму уменьшились заемные. Общий баланс при этом не изменился, но финансовое состояние укрепилось за счет снижения доли заемных средств.

Пример 4 . Человек получил проценты по вкладу и довложил их на вклад. У него увеличились собственные средства в пассивах и финансовые активы (сбережения) в активах. Общий баланс вырос.

Пример 5 . Человек продал недвижимость и положил деньги на вклад. У него снизились имущественные активы, но выросли финансовые активы. Общий баланс не изменился.

Чтобы закрепить тему и окончательно усвоить, что представляют собой активы и пассивы человека, попробуйте самостоятельно разложить любые свои реальные финансовые операции в эту таблицу, и сделать вывод о том, к чему они привели.

Я же на этом прощаюсь с вами. Еще раз настоятельно рекомендую понимать активы и пассивы человека правильно, поскольку это азы построения личного или семейного бюджета, и если делать это как-то по другому, у вас никогда не сойдется баланс. До новых встреч на Финансовом гении!

Кийосаки: активы и пассивы

В прошлый раз мы узнали, почему богатые не работают за деньги и что страх и желание делают многих из нас высокооплачевыемыми рабами. В новом уроке от богатого папы Роберта Кийосаки рассмотрим важность денежного потока, чем отличаются активы от пассивов и почему важно не то, сколько мы зарабатываем, а то — сколько нам удается сохранить.

Важно не то, сколько денег вы заработали, а то, сколько у вас сохранилось

Все мы слышали истории о счастливчиках, выигравших в лотерею. Сначала они бедны, потом вдруг становятся богатыми, а затем опять бедными. Они получают миллионы, но вскоре снова оказываются у разбитого корыта.

Меня беспокоит, что слишком многие люди сосредоточены в основном на деньгах, а не на своем главном богатстве – образовании. Если вы будете готовы проявить гибкость, останетесь открытыми для новых идей, перемены сделают вас богаче.

Если вы полагаете, что все ваши проблемы решат деньги, боюсь, вам придется очень несладко. Без финансовых способностей деньги очень быстро исчезают. Если хочешь стать богатым, нужно быть финансово грамотным.

Если вы собираетесь построить небоскреб, тогда первым делом вам нужно выкопать достаточно глубокий котлован, чтобы залить прочный фундамент. Если вы строите дом в пригороде, 15 сантиметров бетона будет достаточно. Большинство людей, стремящихся разбогатеть, пытаются построить Empire State Building на 15-сантиметровом фундаменте.

Бухгалтерский учет, наверное, один из самых скучных предметов в мире. И один из самых запутанных. Но если вы хотите разбогатеть и оставаться богатыми всю жизнь, этот предмет может оказаться для вас самым важным.

Нужно знать разницу между активом и пассивом и приобретать активы. Если вы хотите быть богатым, это все, что вам нужно знать.

Богатые приобретают активы. Бедняки и средний класс приобретают пассивы, которые считают активами. Потому, что люди не видят разницы между активом и пассивом.

Актив приносит деньги в мой карман. Пассив вынимает деньги из моего кармана.

Финансовая история 80% семей – это рассказ о тяжелой работе и попытках пробиться наверх. Однако эти попытки оказываются напрасными, потому что люди всю жизнь покупают пассивы вместо активов.

Человек может быть высокообразованным, успешным в профессиональном плане и в то же время безграмотным в финансовом отношении.Часто такие люди работают больше, чем нужно, потому что научились упорно трудиться, но не научились заставлять деньги работать на себя.

Серьезным пробелом в их образовании стало не отсутствие знаний о том, как делать деньги, а незнание того, как ими управлять.

Речь о финансовых способностях – умении правильно распоряжаться деньгами, которые вы заработали, не позволять другим отобрать их у вас, удерживать их у себя как можно дольше и заставлять их работать на вас с максимальной отдачей.

Жизненная философия, которая позволяет вам считать свой дом выгодной инвестицией, а повышение зарплаты – достаточным основанием для того, чтобы купить дом побольше или больше тратить, стала основой современного общества, привыкшего жить в долг.

Как правило, единственным источником является зарплата. Но когда увеличивается зарплата, растут и налоги. А расходы имеют тенденцию увеличиваться пропорционально росту зарплаты. Отсюда и название – «крысиные бега».

Эти люди считают своим главным активом собственный дом и тратят деньги на него, вместо того чтобы инвестировать их в активы, которые приносят доход. Поэтому их жизнь целиком зависит от работодателя. Люди слишком много сил отдают работе, задыхаясь под непосильным бременем налогов и долгов.

Анализ финансового отчета богатого папы показывает, почему богатые богатеют. Колонка активов создает больше доходов, чем нужно на покрытие расходов, и разница снова инвестируется в активы. Колонка активов растет, и вместе с ней растут доходы. В результате богатые становятся еще богаче!

Решение стать владельцем слишком дорогого дома, вместо того чтобы заняться инвестициями, влечет за собой как минимум три негативных последствия:

1. Потерю времени, за которое другие активы могли бы повыситься в цене.

2. Потерю дополнительного капитала, который можно было куда-то инвестировать, вместо того чтобы оплачивать высокие расходы, связанные непосредственно с домом.

3. Потерю образования. Слишком часто люди считают дом, свои сбережения и пенсионные планы активами.

Если вы наемный работник и владелец собственного дома, тогда ваши трудовые усилия обычно распределяются следующим образом:

1. Работа на компанию. Наемные работники делают богатыми владельца своего предприятия или акционеров.

2. Работа на государство. Государство забирает свою долю из вашей зарплаты еще до того, как она попадает вам в руки. Стараясь работать больше, вы просто увеличиваете сумму налогов, взимаемых государством.

3. Работа на банк. После налогов самой крупной статьей ваших расходов обычно является выплата ипотечного кредита и долгов по кредитным карточкам.

Чем больше вы работаете, тем большая часть результатов ваших трудовых усилий исчезает в этих трех направлениях. Вам нужно научиться направлять свои дополнительные усилия на пользу непосредственно себе и своей семье.

К чему стремиться?

Самое важное понять разницу между активами и пассивами. Как только вы этому научитесь, сосредоточьте все силы на покупке активов, способных приносить доход. Это самый лучший первый шаг на пути создания богатства.

Доходы от активов должны полностью покрывать ваши месячные расходы. Если вы захотите

увеличить свои расходы, то вам прежде всего нужно будет увеличить свой денежный поток, чтобы поддержать свой уровень богатства.

Вашей следующей целью становится получение дополнительного денежного потока от своих активов, чтобы эти деньги можно было реинвестировать в колонку активов. Чем больше денег поступает в эту колонку, тем больше она растет.

Сдерживайте рост пассивов и расходов, чтобы можно было вливать больше денег в колонку активов.

Чем больше растут ваши активы, тем больше растет ваш денежный поток. И пока ваши расходы будут меньше денежного потока от ваших активов, вы будете становиться все богаче и получать все больше доходов от источников, не связанных с вашим непосредственным трудом.

Богатство – это критерий измерения денежного потока, создаваемого колонкой активов по сравнению с колонкой расходов.

По мере продолжения процесса реинвестирования вы будете продвигаться по пути увеличения вашего богатства. Нужно только не забывать о следующих простых вещах:

1. Богатые люди покупают активы.

2. У бедных есть только расходы.

3. Средний класс покупает пассивы, которые считает активами.

Продолжение в следующую среду.