Luna Brothers, Inc.

(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

В этой вселенной нам, людям, подвластно на удивление немногое. Но, несмотря на это, наша цивилизация тратит непомерное количество энергии на то, чтобы жить в этом изменчивом мире было хотя бы чуточку спокойнее и комфортнее. Только на то, чтобы повысить или понизить температуру в наших жилищах и на работе, приходится тратить огромное количество энергии.

Мы инстинктивно понимаем, что наша жизнь — всего лишь тростинка на ветру, а потому наделяем огромной властью людей и институты, которые убаюкивают нас сладкоголосыми песнями о спокойствии. Наши политики уверяют, что у них есть план, наши корпоративные вожди рисуют картины будущих барышей, и мы послушно следуем за ними в надежде, что вчерашний, сегодняшний и завтрашний день будут не слишком отличаться друг от друга. Но вселенная то и дело наносит нежданные удары, и радужные планы наших лидеров терпят сокрушительный крах. Но мы пробуем снова и снова… А что нам остается?

Как наше общество пытается создать иллюзию спокойствия, так и наши деньги — топливо цивилизации — должны создавать иллюзию стабильности. Фиатные валюты рассчитаны на медленное обесценивание с течением времени. Человек не может осознать вялотекущую потерю покупательной способности на протяжении десятилетий или столетий, если на протяжении дней, недель и месяцев она остается стабильной. Мы приучены верить, что за сегодняшние доллар, евро, иену и пр. завтра можно будет купить такое же количество энергии.

Как и во всей остальной вселенной, в мире биткоина и криптовалют, которые он породил, царит невероятный пафос. Господь наш Сатоши — узурпатор в душе, а любовь и гнев проявляются как волатильность цен относительно фиатных валют и чистой энергии как таковой. Ученики господа нашего Сатоши провозглашают, что принимают эту волатильность с непоколебимой верой, но мы всего лишь люди и порой сбиваемся с правильного пути. В непростые времена перед нами предстает искушение стейблкоинами — и нам трудно устоять перед заманчивым блеском этого золотого тельца. Но многие не понимают, что стейблкоины принципиально несовместимы с тем финансовым миром, который мы хотим создать.

Меня часто спрашивают, что я думаю о том или ином стейблкоине. Недавняя волатильность привязки UST (Terra) к $1 побудила меня начать серию очерков о стейблкоинах и цифровых валютах центральных банков (Central Bank Digital Currencies, CDBC). Эти две концепции тесно связаны с фундаментальной природой банковской системы, основанной на долговых обязательствах и механизме частичного резервирования, которая доминирует в мировой финансовой системе.

Эта статья посвящена обзору основных категорий стейблкоинов, существующих в блокчейне, в том числе обеспеченных фиатными активами или биткоином, с избыточным обеспечением и алгоритмических. И хотя волшебное решение еще не найдено, в конце я вкратце выскажу свое мнение о лучшем из не совсем адекватных способов, с помощью которых можно объединить две несовместимые системы: обеспеченные BTC и привязанные к доллару стейблкоины, которые также соответствуют стандарту ERC-20 и совместимы с Ethereum Virtual Machine (EVM).

Сейчас, в период ускоряющейся нисходящей волатильности, успокоиться поможет только дыхание. Мысли и действия невозможно полностью контролировать, но мы должны вдыхать и выдыхать медленно, методично и осознанно. Только тогда мы сможем беззаветно нести в массы учение господа нашего Сатоши.

«У нас, фрименов, есть пословица: «Бог создал Арракис для укрепления верных». Нельзя же идти против воли Божьей!»

– Пол Атрейдес, «Дюна»

Стейблкоины, привязанные к фиату

Как я уже объяснял в статье «Провести черту» , банки — это общественная структура для управления сетью передачи ценности в фиатной валюте. Они помогают частным лицам и организациям вести торговлю. Пока не появился биткоин, банки были единственными доверенными посредниками, которые могли выполнять эти функции. Но даже с появлением биткоина банки остаются самым популярным посредником, из-за чего некоторые из них ведут себя довольно легкомысленно — они уверены, что правительство напечатает сколько угодно денег ради того, чтобы номинально спасти их от последствий этой неосмотрительности.

За перемещение ценности между участниками финансовой системы банки берут весьма внушительный налог в виде времени и расходов. Но теперь у нас есть доступ к почти мгновенным и бесплатным средствам зашифрованной связи (спасибо, интернет!), и я не вижу причин продолжать платить им столько денег и тратить столько времени на совершение платежей.

Блокчейн биткоина — это конкурентная пиринговая платежная система с низкими временными и денежными затратами. Но многих останавливает то, что собственный актив сети чрезвычайно волатилен относительно фиатных валют и энергоносителей (например, барреля нефти). Для решения этой проблемы специалисты Tether создали первый стейблкоин, привязанный к доллару США, на основе протокола смарт-контрактов Omni, построенного на блокчейне биткоина.

Специалисты Tether создали новую категорию цифровых активов на открытом блокчейне, в соотношении 1:1 обеспеченных фиатными активами, которые хранятся в банковских учреждениях. Эти активы мы теперь называем стабильными монетами (стейблкоинами), обеспеченными фиатом. Вслед за Tether (также известным как USDT) и USDC появилось множество других обеспеченных фиатом стейблкоинов. По мере роста интереса к этим монетам рос и объем фиатных активов, находящихся на хранении (AUC) в каждом проекте. На сегодняшний день в USDT и USDC суммарно хранится более $100 млрд в фиатном эквиваленте.

Реальной автономной экономики биткоина пока не существует, и нам по-прежнему приходится платить за большинство вещей в долларах или другой фиатной валюте. Из-за того, что традиционный способ отправки и получения фиата слишком долгий и затратный, возможность обходить дорогостоящую банковскую систему платежей и мгновенно отправлять друг другу фиатный эквивалент с минимальными затратами является чрезвычайно ценной. Мне проще отправить кому-то USDT или USDC, чем пытаться разобраться в запутанной и дорогостоящей глобальной системе фиатных банковских платежей.

Главная проблема этого класса стейблкоинов в том, что для хранения фиатных активов, обеспечивающих токен, нужен банк, готовый предоставить эту услугу. Не забывайте, что ни один сатоши или вэй с комиссий от транзакций со стейблкоинами не попадает в карман банкира, а хранение огромных сумм фиатных активов обходится банку чрезвычайно дорого. Как мы знаем, уничтожение центральными банками временной стоимости денег привело к полному краху банковской бизнес-модели кредитования, поэтому странно было бы ожидать, что банки согласятся хранить миллиарды долларов для протоколов, цель которых — избавиться от их посредничества, и без какой-либо очевидной выгоды для себя.

Обеспеченные фиатом стейблкоины хотят использовать хранилища банков и ничего им за это не платить. Думаю, что в больших масштабах эта стратегия обречена на провал. Несколько миллиардов — не проблема, но ожидать, что коммерческие банки позволят хранить AUC стейблкоинов на триллионы долларов, — чистой воды безумие.

Обеспеченные фиатом стейблкоины не станут платежным решением, на котором заработает Web3 или действительно децентрализованная глобальная экономика. Им не позволят вырасти настолько, чтобы должным образом обслуживать мир подключенных к интернету организаций, которым нужны быстрые, дешевые и безопасные цифровые платежи. Мы уже имели возможность в этом убедиться, когда Федеральная резервная система запретила банку Silvergate стать хранилищем стабильной монеты Diem от Facebook . Если бы Diem все-таки запустился, он бы мгновенно стал одной из крупнейших мировых валют в обращении благодаря огромной пользовательской базе Facebook — и начал бы напрямую конкурировать с различными фиатными валютами, с которыми работают банки, а этого допустить было никак нельзя.

Эта фундаментальная проблема не осталась незамеченной криптовалютным сообществом. Следующей итерацией стейблкоинов стала серия проектов с избыточным обеспечением на основе основных криптовалют, призванных зафиксировать их ценность в фиате.

Стейблкоины с избыточным обеспечением

Если в двух словах, то это класс стейблкоинов, который позволяет участникам проекта создавать привязанные к фиату токены в обмен на обеспечение в криптовалюте. Самый успешный стейблкоин этого типа — MakerDAO.

У MakerDAO две валюты. Maker (MKR) — токен управления системой. Это что-то вроде доли в банке, но в банке, который стремится к тому, чтобы его активы превышали обязательства. Активы в данном случае — это криптовалюты с большой капитализацией, такие как биткоин и эфир, которые вносят как обеспечение для создания привязанного к доллару токена, DAI.

1 DAI = 1 доллар США

Вы заимствуете DAI у MakerDAO в обмен на определенное количество криптовалюты (обеспечения). Из-за того, что цена криптообеспечения в долларах США может снизиться, в Maker на программном уровне заложена ликвидация обеспечения для погашения займа DAI. Все эти операции выполняются с полной прозрачностью в блокчейне эфира. Благодаря этому можно просчитать уровни, на которых Maker будет принудительно ликвидировать позиции.

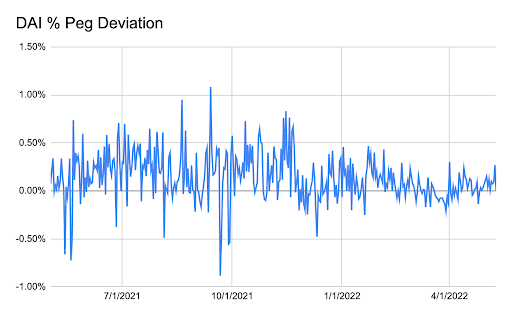

Это график процентного отклонения DAI от привязки к 1 доллару США. Показатель 0% означает, что DAI идеально держит привязку. Как видите, Maker отлично удерживает это соотношение.

Эта система надежна — она уже пережила несколько обвалов цен BTC и ETH, а стоимость ее токена DAI на открытом рынке все еще держится вблизи 1 доллара. Недостаток системы в избыточном обеспечении — по сути, ликвидность удаляется с криптовалютного рынка в обмен на стабильность привязанного к фиату актива. Как мы знаем, стабильность и спокойствие стоят дорого, а волатильность не стоит ничего.

В максимальной точке f(x): MakerDAO и другие подобные стейблкоины полностью выкачивают ликвидность и обеспечение из криптовалютной экосистемы. Держатели токенов Maker могут по своему усмотрению добавить риск в эту бизнес-модель и увеличить доход, выдавая в кредит залоговое обеспечение. Но в этом случае в системе возникает кредитный риск. Кто станет надежными заемщиками, способными гарантировано выплачивать положительную процентную ставку в криптовалюте, и какой залог они предоставят? Будет ли этот залог достаточно качественным?

Преимущество частичного резервирования в фиатной банковской системе в том, что она может расти экспоненциально, не высасывая из экономики все денежное обеспечение. Стейблкоины с избыточным обеспечением заполняют очень важную нишу, но они так и останутся нишевыми по фундаментальным причинам, описанным выше.

Следующее поколение стейблкоинов стремится полностью устранить связь с «твердым» обеспечением и подкрепляться только причудливыми алгоритмическими схемами создания и сжигания. В теории, масштабирование этих алгоритмических стейблкоинов может удовлетворить потребности мировой децентрализованной экономики.

Заявленная идея алгоритмических стейблкоинов в том, чтобы создать привязанный актив, обеспеченный криптой или фиатом в соотношении менее чем 1:1. Как правило, их цель в том, чтобы вообще не использовать «твердое» обеспечение для поддержания привязки.

Поскольку сегодня главная тема дня — Terra, я объясню механику алгоритмических стейблкоинов на примере LUNA и UST.

LUNA — это токен управления экосистемы Terra.

UST — это стейблкоин, привязанный к $1, а его «активы» — это токены LUNA в обращении.

Вот как работает эта схема:

Расширение : если 1 UST = $1,01, то UST переоценен относительно актива, к которому он привязан. В этой ситуации протокол позволяет держателям LUNA обменять $1 стоимости LUNA на 1 UST. Токены LUNA сжигаются или выводятся из обращения, UST создаются или вводятся в обращение. Поскольку 1 UST = $1,01, трейдеры получают прибыль в размере $0,01. Это приводит к повышению цены LUNA с каждым таким циклом, так как предложение токена уменьшается.

Сжатие (текущий этап цикла) : если 1 UST = $0,99, то UST недооценен относительно актива, к которому он привязан. В этой ситуации протокол позволяет держателям UST обменять 1 UST на $1 в токенах LUNA. Вы можете купить 1 UST за $0,99 и обменять на токены LUNA стоимостью $1. Так вы получаете прибыль $0,01. UST сжигается, LUNA создается. Это поддерживает цену LUNA при нисходящем движении с каждым циклом, поскольку ее предложение увеличивается. Проблема в том, что инвесторы, получившие новые токены LUNA, решат тут их продать, а не держать в надежде, что цена вырастет. Вот почему LUNA ощущает постоянное понижательное давление, когда UST торгуется значительно ниже своей привязки.

Чем больше UST используется в коммерции в рамках децентрализованной экономики Web3, тем выше воспринимаемая ценность LUNA. Механизм создания и сжигания очень эффективен в процессе роста токена или пока популярность UST растет, но если UST не может удержать привязку при нисходящем движении, катастрофа неминуема: проект попадет в «спираль смерти» — начнет создавать бесконечное количество LUNA в попытке восстановить паритет UST с привязкой.

Для всех алгоритмических стейблкоинов характерно некоторое соотношение между токеном управления и привязанным стейблкоином. И у всех этих протоколов есть одна и та же проблема — как убедить пользователей поддерживать привязку, когда привязанный стейблкоин торгуется значительно ниже фиатной привязки.

Из-за «спирали смерти» почти каждый алгоритмический стейблкоин потерпел впечатляющий крах. Если цена токена управления падает, рынок перестает воспринимать этот актив как надежный. В этот момент участники начинают скидывать и привязанный токен, и токен управления. После того как спираль начала раскручиваться, восстановить доверие к активу становится очень дорого и сложно. Спираль смерти неизбежно ведет на дно криптомира, в подземелье гоблинов.

Спираль смерти — это не шутка. Это самая настоящая афера на доверии — почти такая же, что используется в нынешней банковской системе частичного резервирования, основанной на задолженности; но в этой афере нет правительств, которые могут принудить к использованию системы с помощью угрозы жестокого насилия.

В теории, люди, желающие заработать, должны быть готовы расстаться со своим кровным обеспечением ради спасения алгоритмического протокола и дальнейшего получения жирных барышей в виде токена управления, практически на их глазах созданного из воздуха. Во всяком случае, такова идея.

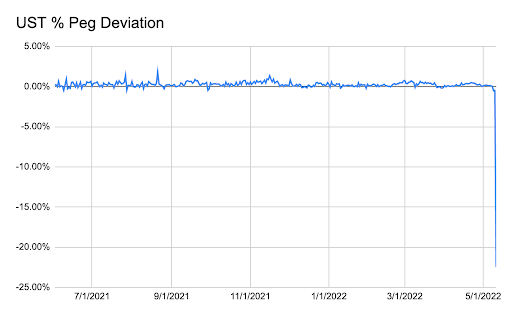

Это график процентного отклонения UST от привязки к $1. Как и в случае с MakerDAO, 0% означает, что привязка держится идеально. На графике отлично видно, все было очень хорошо, пока не стало плохо. Токен UST продолжает торговаться значительно ниже своей привязки.

Повторюсь, многие пытались реализовать эту идею, но большинство уже потерпело неудачу или активно к ней движется. Это не значит, что эта модель не работает, по крайней мере, в течение определенного времени. В моем портфеле есть немного управляющих токенов одного проекта алгоритмического стейблкоина. Сейчас они прибыльны на уровне протокола, а потому привлекательны. Этот протокол по своей конструкции схож с Terra, но принимает другое, «более твердое» обеспечение, чтобы поддержать стабильность привязки своего стейблкоина в дополнение к токену управления.

В теории эта модель — как и банковская система частичного резервирования — способна удовлетворить потребности децентрализованной экономики Web3, но она требует практически идеального проектирования и исполнения.

Стейблкоины, обеспеченные биткоином

Единственная похвальная цель существования стейблкоинов — сделать возможным использование в публичном блокчейне токена, привязанного к фиатной валюте. И с этой точки зрения стейблкоины действительно имеют практическую ценность до тех пор, пока не появится реальная автономная биткоин-экономика. Так что попробуем выжать максимум пользы из этой в корне неверной концепции.

Самый качественный криптоактив для обеспечения — биткоин. Как превратить ВТС в прочный стейблкоин, привязанный к доллару в соотношении 1:1?

Многие ведущие криптовалютные биржи, торгующие деривативами, предлагают обратные бессрочные свопы и фьючерсы. Эти дериваты работают на основе BTC/USD, но маржируются в BTC. Таким образом, прибыль, убытки и маржа выражены в биткоинах, а котируемая цена — в долларах США.

Сейчас мы немного позанимаемся математикой, но не бойтесь, я вас не брошу — прекрасно понимаю, как это тяжело для ваших испорченных ТикТоком мозгов .

Каждый контракт стоит $1 при любой цене биткоина.

Стоимость контракта в BTC = [$1/цена BTC] * количество контрактов

Если BTC/USD = $1, то контракт стоит 1 BTC. Если BTC/USD = $10, то контракт стоит 0,1 BTC.

Теперь синтетически создадим $100, используя BTC и шортовые деривативы.

Предположим, что BTC/USD = $100.

Сколько стоят 100 контрактов или $100 в BTC при цене BTC/USD = $100?

[$1 / $100] * $100 = 1 BTC

Интуитивно это должно быть понятно.

100 синтетических долларов: 1 BTC + 100 шортовых деривативов.

Если цена биткоина стремится к бесконечности, то стоимость шортового дериватива в биткоиновом выражении стремится к нулю. Рассмотрим это на примере большей, но не бесконечной цены BTC/USD.

Предположим, что цена биткоина вырастет до $200.

Сколько будут стоить наши деривативные контракты?

[$1 / $200] * $100 = 0.5 BTC

Таким образом, мы получаем нереализованный убыток в размере 0,5 BTC. Если вычесть этот нереализованный убыток 0,5 BTC из 1 BTC обеспечения, чистый баланс составит 0,5 BTC. Но при новой цене BTC/USD на уровне $200, 0,5 BTC по-прежнему стоит $100. Таким образом, у нас по-прежнему остается 100 синтетических долларов США, даже несмотря на то, что цена биткоина выросла и привела к нереализованным убыткам по нашей позиции. По сути, ликвидация этой позиции при росте математически невозможна.

Первый фундаментальный недостаток этой системы вылезает, когда цена BTC/USD стремится к нулю. Когда цена приближается к нулю, стоимость контракта превышает стоимость всего BTC, который когда-либо будет существовать, что делает выплаты по шортовой стороне в биткоинах невозможным.

Предположим, что цена биткоина упадет до $1.

Сколько будут стоить наши деривативы?

[$1 / $1] * $100 = 100 BTC

Наша нереализованная прибыль составляет 99 BTC. Если суммировать эту нереализованную прибыль с первоначальным обеспечением в размере 1 BTC, мы получим общий баланс 100 BTC. При цене в $1100 BTC равен $100. Таким образом, наша привязка к 100 синтетическим долларам США все еще сохраняется. Но заметьте: падение цены BTC на 99% привело к 100-кратному увеличению суммы контракта в BTC. Это точное определение отрицательной выпуклости, и это показывает, что привязка нарушается, когда цена BTC стремится к нулю.

Я игнорирую этот сценарий по той простой причине, что если BTC рухнет до нуля, система прекратит свое существование. Не будет никакого публичного блокчейна для передачи ценности, потому что майнеры перестанут тратить чистую энергию на поддержание системы, токен которой ничего не стоит. Если вы считаете, что это возможно, просто продолжайте использовать фиатную банковскую систему — зачем экспериментировать с чем-то потенциально более дешевым и быстрым?

Далее в эту схему нужно ввести некоторую централизацию, что влечет за собой целый ряд других проблем. Единственное место, где эти обратные контракты торгуются в достаточных объемах для того, чтобы поддержать стейблкоин с обеспечением в BTC, способный обслуживать нынешнюю экосистему, — это централизованные биржи (CEX).

Первая точка централизации — это процесс создания и погашения.

Процесс создания:

- Отправляем BTC в фонд.

- Фонд вносит BTC как обеспечение на одной или нескольких биржах CEX и продает обратные деривативы, создавая sUSD — синтетический доллар США.

- Фонд выпускает токен sUSD, который обращается в публичном блокчейне. Чтобы не усложнять, я предлагаю создать актив стандарта ERC-20.

Фонд должен открыть счет на одной или нескольких биржах CEX для торговли этими деривативами. Обеспечение в BTC теперь уже находится не в фонде, а на бирже CEX.

Процесс погашения:

- Отправляем sUSD в фонд.

- Фонд выкупает шорты обратных деривативов на одной или нескольких CEX и сжигает sUSD.

- Фонд выводит чистую сумму обеспечения в BTC и возвращает его тому, кто погашает.

В связи с этим возникают две проблемы. Во-первых, CEX (по любой причине) может оказаться не в состоянии вернуть все доверенное ей обеспечение в BTC. Во-вторых, CEX должна получить маржу с тех, кто в убытке. В этом эксперименте, если цена BTC падает, деривативы проекта приносят прибыль. Если цена падает слишком быстро и сильно, CEX не успеет получить достаточно маржи с лонгов, чтобы расплатиться. Тут-то и вступают в силу различные механизмы социализации убытков. В общем, суть в том, что нельзя предполагать, что если цена BTC упадет, проект получит всю причитающуюся ему прибыль в BTC.

Схема работы

Для развития проекта фонду нужно привлечь средства. Главная статья расходов — создание резервного фонда для покрытия рисков контрагента (биржи). Токены управления нужно продавать сразу за ВТС. Эти средства отправляются в резервный фонд на тот случай, если CEX не выплатит деньги в соответствии с ожиданиями. Очевидно, что этот фонд не будет неисчерпаемым, но он внушит определенную уверенность в том, что привязка 1 токен = $1 будет сохранена, если CEX вдруг выплатит меньше, чем должна.

Следующий шаг — понять, как протокол будет получать доход. Есть два источника дохода:

- Протокол взимает комиссию за каждое создание и погашение токенов.

- Протокол зарабатывает на естественном положительном базисе производного контракта относительно спотовой стоимости базового актива. Сейчас объясню.

В официальной политике ФРС (и многих других крупных центральных банков) заявлена цель — не допустить роста инфляции более чем на 2% в год. Однако с 1913 года, когда была создана ФРС, доллар США потерял более 90% своей покупательной способности, если индексировать его относительно потребительской корзины.

Предложение (количество) BTC ограничено. Пока знаменатель (USD) растет, числитель (BTC) остается неизменным. Это значит, что мы всегда должны приписывать фьючерсному значению курса BTC/USD большее значение, нежели спотовому. Поэтому с фундаментальной точки зрения, контанго (цена фьючерсов > спота) или ставка фондирования (по бессрочным свопам) должны быть положительными — а это означает доход для тех, кто шортит эти обратные деривативные контракты.

Можно возразить, что государственные облигации США имеют положительную номинальную доходность, а безрисковых инструментов, номинально котируемых в BTC, не существует — а значит неверно предполагать, что доллар будет обесцениваться относительно BTC в долгосрочной перспективе. Это правда. Но, как я (и не я один) уже писал, отрицательные реальные ставки (т.е. когда номинальная безрисковая ставка доходности облигаций ниже темпов роста ВВП) —единственный математический способ для Америки номинально расплачиваться по долгам.

Еще один вариант — добиться повышения темпов роста населения гораздо выше 2% в год, что требует массового отказа от контрацепции и других методов планирования семьи. По данным Бюро переписи населения США, в 2021 году темпы роста населения составили 0,1%. Вычитаем иммиграцию и получаем отрицательный показатель.

Последний вариант — открыть какую-то новую невероятную технологию преобразования энергии, благодаря которой стоимость энергии на доллар экономической активности значительно снизится. Маловероятно, что эти альтернативные решения будут реализованы в ближайшее время.

Лонг по BTC и шорт по обратному деривативному контракту должны приносить положительную доходность из года в год. Так что чем больше предложение sUSD, тем больше BTC будет храниться под обеспечение шортов, что дает хороший суммарный процентный доход. Так можно создать внушительный денежный фонд, который контролируют держатели токенов управления.

Идеала не существует

Создание привязанного к фиату стейблкоина, обращающегося на публичном блокчейне, невозможно без многочисленных компромиссов. Только пользователи соответствующих токенов могут решать, стоят ли эти компромиссы цели — дать возможность фиату быстрее и дешевле перемещаться в публичном блокчейне, а не в централизованных платежных системах под контролем банкиров.

Из перечисленных выше четырех вариантов мне больше всего нравятся стейблкоины, обеспеченные ВТС и деривативами, на втором месте — стейблкоины с избыточным обеспечением. Правда, каждое из этих решений блокирует криптовалюту в больших пулах. Проблема, как я писал в «Роковой петле» , в том, что публичным блокчейнам нужно перемещать активы внутри сети, чтобы получать комиссию, которая идет на поддержание работы блокчейна. В долгосрочной перспективе ХОДЛинг до добра не доведет. Так что не будем расслабляться, а продолжим строить автономную экономику, работающую на BTC.

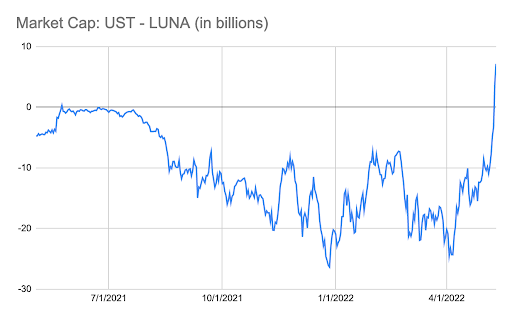

Выживет ли Terra/UST?

Сейчас Terra находится на самом глубоком и беспросветном витке спирали смерти. Прочитайте эту ветку в Твиттере от основателя Terra До Квона и просто осознайте, что происходящее сейчас — не случайность. Протокол работает так, как должен, и те, кого удивляют последние события, просто невнимательно читали whitepaper. «Лунатиков» особо не интересовало, откуда вдруг в Anchor появилась 20% доходность UST.

Спираль перестанет закручиваться в тот момент, когда UST сравняется по рыночной капитализации с LUNA. Если не вмешиваться, протокол найдет это рыночное равновесие. Вопрос в том, на каком ценовом уровне будет достигнуто это равновесие. И самое главное, кто будет покупать новые токены LUNA, созданные в результате покупки дешевого UST арбитражерами? Зачем покупать LUNA, если вы знаете, что до тех пор, пока UST < $1, автоматически создаются токены LUNA на миллиарды долларов, что только усиливает понижательное давление на его цену?

Даже если LUNA и UST переживут этот эпизод, в долгосрочной перспективе в протокол придется внести какие-то гениальные изменения, чтобы убедить рынок в том, что рыночная капитализация LUNA всегда будет превышать плавающее предложение UST. Я понятия не имею, как это сделать. Поэтому отсижусь в сторонке. Об этой фундаментальной проблеме говорили многие — например, прочитайте эту статью доктора Клементса , там все разложено по полочкам.

Алгоритмические стейблкоины мало чем отличаются от фиатных валют, обеспеченных долговыми обязательствами, за исключением одного важнейшего фактора. Terra и ей подобные не могут никого заставить использовать UST, какой бы ни была его цена. Им нужно убедить рынок (с помощью замысловатого протокола), что их токены управления, поддерживающие протокол, будут иметь ненулевую стоимость, которая будет расти со временем быстрее, чем количество созданных токенов, привязанных к фиату. А вот правительство всегда может заставить своих граждан использовать его валюту (вплоть до угрозы насилия). Так обеспечивается постоянный спрос на фиат, даже если все знают, что «активы», обеспечивающие такую валюту, стоят меньше, чем валюта в обращении.

Еще одна жертва этой ситуации — целый класс инвесторов, которые с восторгом встретили DeFi благодаря огромному энтузиазму в отношении Terra. Теперь эти инвесторы будут заняты восстановлением своих балансов, а не скупкой стремительно дешевеющих биткоина и эфира.

Помните, как раньше детвора бегала во дворе и играла в «Али-Бабу»:

Али-Баба, Али-Баба,

Этой канители еще до фига…

Во время настоящего обвала рынок находит слабое звено — неразборчивых продавцов — и давит на них. Обвал на этой неделе был спровоцирован принудительной продажей всех биткоинов из фонда Luna ради сохранения привязки UST к USD. Как и раньше, сохранить привязку не удалось. В условиях энтропии вселенной любые привязки обречены.

Я, как правильный трейдер, продал свои июньские путы на биткоин по $30 000 и эфир по $2500. В основном я торгую потому, что получаю от этого кайф. Никаких структурных изменений в свои лонги по крипте я не вносил, хотя они и «обесцениваются» в фиатном выражении. Если на то пошло, я анализирую альткоины, которыми владею, и увеличиваю по ним позиции.

Я не ждал, что рынок так быстро пройдет эти уровни. Обвал произошел меньше чем через неделю после того, как ФРС подняла ставки на ожидаемые 50 б.п. Разрешите напомнить, что рынок ОЖИДАЛ этого повышения на 50 б.п., но все равно отреагировал на него спадом. Рынок просто не может пережить рост номинальных ставок. Меня поражает, что кто-то верит в то, что долгосрочные рисковые активы с самыми высокими в истории ценовыми коэффициентами выдержат рост номинальных ставок.

Индекс потребительских цен США в апреле составил 8,3% г/г, что ниже предыдущего показателя 8,5% г/г. Но 8,3% — это все равно слишком много, и ФРС, которая сейчас перешла в режим тушения пожаров, не может бросить сражаться с ветряными мельницами инфляции. В июне ждем еще одного повышения ставки на 50 б.п., что приведет к дальнейшему падению долгосрочных рисковых активов.

Теперь криптовалютным рынкам капитала нужно разобраться, кто больше всего пострадает от катастрофы с Terra. Все проекты, которые предлагают доходность выше среднего и хоть как-то связаны с этой мелодрамой, ожидает быстрый отток средств. А если учесть, что никто никогда не читает, как на самом деле работают все эти протоколы в неблагоприятных ситуациях, то сначала все кинутся продавать, и только потом начнут разбираться. При этом понижательное давление на все криптоактивы усилится, так как инвесторы массово теряют уверенность и хотят свернуться в позу эмбриона и спрятаться под любимым одеялком с запасами фиата.

После кровопускания рынкам криптовалют понадобится время на восстановление. Поэтому нет смысла пытаться угадать обоснованные ценовые уровни. Но вот что я скажу: учитывая мой взгляд на макроэкономику и неизбежность дальнейшего печатания денег, я закрою глаза и доверюсь Господу нашему.

Я буду покупать BTC по $20 000 и ETH по $ 1300. Это примерные уровни максимумов во время бычьего цикла 2017-2018 гг. по каждому активу.

Мы не знаем, кто из нас втайне перешел на сторону дьявола, но громогласно присягал на верность господу нашему Сатоши. Так что оторвите руку от кнопок «Купить» и «Продать» и дождитесь, пока уляжется пыль. Истина откроется правоверным в свое время.

Биткоин вернулся к цене более $30 000, хотя Luna упала до нуля

13 мая биткоин восстановился после резкого падения, вернувшись к отметкам более $30 000, несмотря на обвал стейблокина TerraUSD и связанного с ним токена Luna, пишет CNBC.

► Подписывайтесь на телеграм-канал «Минфина»:

главные финансовые новости

К 14:00 по киевскому времени первая криптовалюта стоила $30 520,80, подорожав на 6,4% за последние 24 часа, после обвала до самого низкого с 2020 года уровня. Однако биткоин все еще стоит на 16% меньше, чем неделю назад.

Крах Terra

Обвал криптокорина последних дней был вызван, в первую очередь, обвалом алгоритмического стейблокина TerraUSD (UST). На момент написания токен, который должен стоить ровно $1, стоил 8 центов, по данным coingecko.

Одна из основных особенностей UST — отсутствие зарезервированных средств и других активов для его поддержки. Его механизм стабилизации — сугубо алгоритмический. У TerraUSD есть «парная» криптовалюта — Luna. Если UST падает ниже паритета с долларом, избыточные токены автоматически сжигаются путем обмена на допэмиссию Luna и наоборот.

Но чрезмерная волатильность перегрузила стейблкоин и он не смог удержать свою привязку к доллару. Luna обрушилась следом, и к моменту написания стоила меньше цента.

Из-за более чем 99% падения токена блокчейн Terra, на котором работают LUNA и UST, был вынужден дважды останавливать свою работу. Это привело к тому, что 13 мая крупнейшая криптобиржа мира Binance остановила торги токенами.

Долго ли будет расти биткоин

Но история с UST — не единственная проблема, стоящая перед крипторинком. Другое препятствие — высокая инфляция и резкое усиление монетарной политики ФРС, повлекшие распродажу на фондовых рынках.

«Ситуация с Luna/UST очень сильно ударила по доверию рынка. Большинство криптовалют упали на [более чем] 50%. В комбинации с глобальной инфляцией и опасениями по [экономическому] росту, это не сулит криптовалютам ничего хорошего», — прокомментировал ситуацию Виджай Айяр, вице-президент криптобиржи Luno.

По его словам, нынешний отскок биткоина вряд ли продлится долго. Он считает, что это типичное явление для медвежьего рынка, когда цена подскакивает на 10−30%, тестируя предыдущие уровни поддержки как уровни сопротивления.

Упадет ли Terra Luna до $0 до 2023? Какая криптовалюта имеет лучшие перспективы

до 2023? Какая криптовалюта имеет лучшие перспективы — Фото» width=»660″ height=»320″ />

После успехов Terra Luna в прошлом году, сейчас инвесторы наблюдают не самую благоприятную картину для монеты,ведь цена на токен постоянно уменьшается

Способствует этому не только состояние рынка, но и некоторые действия разработчиков проекта. В частности, создателями Terra было принято решение выпустить большое количество монет для открытого рынка. Есть высокая вероятность того, что монета продолжит свое падение и в 2023 году. Пока Terra Luna переживает не самые лучшие часы, советуем обратить внимание на новые токены. Сейчас они демонстрируют лучшие перспективы.

Другие альткоины, на которые стоит обратить внимание в 2023

Перспективные криптовалюты для инвестиций стоит искать не только у долгожителей рынка. Существует несколько монет, которые появились только в этом году, но уже активно растут. Многие проекты пока находятся на стадии предварительных продаж. Это означает, что у инвесторов есть все шансы приобрести перспективные монеты совсем недорого.

IMPT: токен одноименного проекта IMPT.io

У проекта есть сразу несколько ключевых преимуществ, за счет которых ему удалось выбиться в лидеры. IMPT напрямую связан с экологией. Его цель – объединить между собой экологически ответственные бренды и рядовых потребителей товаров и услуг. За токен IMPT на проекте можно будет приобрести углеродные кредиты для компенсации углеродного следа. Построение рынка углеродных кредитов на блокчейне поможет решить проблемы с мошенничеством и прозрачностью. Сейчас с проектом уже согласились взаимодействовать тысячи ведущих мировых брендов. IMPT проходит второй этап предварительных продаж. Он предусматривает продажу токенов за 0,023 доллара за единицу. На данный момент в проект уже удалось привлечь 12,8 миллионов долларов, и сумма увеличивается с каждым днем. Посетить пресейл IMPT

Calvaria: токен RIA

Calvaria – карточная NFT-игра на блокчейне формата «Играй и зарабатывай». Среди других подобных проектов она интересна тем, что позволяет проходить сюжет без дополнительных вложений. Действия игры развиваются в загробном мире, где несколько фракций сражаются между собой за лидерство. У игрока будет возможность собрать свою уникальную колоду героев. Каждая карта в игре – невзаимозаменяемый токен NFT. Героев можно будет развивать, чтобы потом продавать в маркетплейсе по более выгодной цене. Все транзакции внутри вселенной будут осуществляться с помощью токенов RIA. Игрок сможет зарабатывать монеты за победу в сражениях. Также разработчики обещают внедрить систему стекинга. Предпродажа проходит 4 этап, и сейчас в проект привлечено 1,8 миллионов USDT. Приобрести токен RIA

Dash 2 Trade: обзор токена D2T

D2T – криптовалюта от трейдеров для трейдеров. Создатели нового проекта – это команда Learn 2 Trade. С 2017 года она выпускает обучающие материалы для трейдеров, которые востребованы как у новичков, так и у профессионалов. Цель нового проекта – предложить крипто инвесторам такие инструменты, которые упростят торговлю на криптовалютном рынке и помогут принимать взвешенные решения при открытии или закрытии позиций. Расчеты на платформе будут осуществляться с помощью токена D2T. За него пользователь сможет приобрести одну из двух доступных подписок. Базовые функции и показатели на сайте будут доступны бесплатно. Сейчас монету можно приобрести по минимальной цене в рамках предварительных продаж. Общий объем инвестиций составил 6,2 миллиона долларов. Посетить пресейл D2T

Заключение

Среди новых токенов на рынке есть много интересных монет, которые могут заинтересовать инвестора. В рамках предварительных продаж их можно приобрести по минимальной цене. Если они сохранят свою полезность и продолжат свой перспективный путь, то уже в ближайшее время можно будет наблюдать значительный рост их стоимости.

Самые громкие скандалы в криптоиндустрии за 2022 год

Ушедший год стал худшим для мировой криптоиндустрии и побил рекорды по количеству скандалов. Крах экосистемы Terra, трудности у Coinbase и Binance, арест основателя FTX — вот неполный список происшествий. Главные события в отрасли и реакция властей разных стран — в обзоре «Курсива».

Падение биткоина

2022 год для криптовалют начался с падения цены биткоина. В январе она рухнула до $33 тыс. долларов — против $69 тыс. в ноябре. Спад случился на фоне опасений о возможном повышении ставки Федеральной резервной системы (ФРС) США в связи с ростом инфляции. Ужесточение денежно-кредитной политики традиционно повышает доходность инструментов в национальной валюте и их привлекательность. Доллар и американские активы, и без того считающиеся надежным способом вложений, начали переманивать инвесторов на одних только слухах о повышении ставки ФРС. Особенно сильно это сказалось на криптовалютах, одним из главных недостатков которых считается волатильность.

В нижней точке биткоин стоил около $17 тыс. Главная криптовалюта мира «потащила» за собой остальные. Стоимость Ethereum за несколько месяцев снизилась на 30%, индекс MVIS CryptoCompare Digital Assets 100 Index, который отслеживает 100 крупнейших криптовалют, — на 17%. Более мелкие криптовалюты Solana и Polkadot в декабре 2022-го торгуются примерно на 95% ниже рекордных максимумов, которых они достигли в 2021 году.

Падение биткоина затронуло абсолютно всю криптосистему. Эксперты констатируют, что для большинства криптовалют в прошлом году был характерен «медвежий рынок» (повсеместный спад котировок) и даже называют сложившуюся ситуацию «криптозимой». По их словам, 2022-ой стал худшим годом для доверия пользователей к криптовалюте и блокчейну. А банкротство FTX, Celsius и Three Arrows Capital окончательно подорвало доверие к криптовалютам, писал Business Insider. Год назад общая рыночная капитализация мировых криптовалют достигала $2,2 трлн, но к концу 2022-го опустилось до $810 млрд, снизившись почти в три раза. Самое заметное снижение произошло в период с мая по декабрь (с $1,8 трлн до 800 млрд).

Крах стейблкоина Terra

Токен TerraUSD, созданный на блокчейне Terra, относится к классу алгоритмических стейблкоинов — криптовалют, курс которых стабилен и привязан к какому-либо активу, в данном случае, к доллару. В отличие от обеспеченных стейблкоинов, привязка которых обеспечивается наличием у компании-эмитента определенного количества «базового актива», алгоритмические работают по сложной схеме, предусматривающей существование одного или нескольких вспомогательных токенов. В случае с Terra такую роль играл токен LUNA. При отклонении цены основной монеты от курса доллара эмитент алгоритмического стейблкоина создает стимулы для инвесторов к продаже или покупке дополнительной, что приводит к «сжиганию» или, напротив, разблокировке первой, уменьшает или увеличивает ее предложение и, в конечном счете, восстанавливает изначальный ценовой паритет.

В марте основатель Terrа До Квон намеревался пополнить свои биткоин-резервы на $10 млрд. Когда он и Luna Foundation Guard потратили более $3 млрд на защиту актива, это создало давление на рынок, и другие крупные инвесторы стали избавляться от биткоинов. Его стоимость рухнула до минимума с декабря 2020 года, и план Квона по спасению UST провалился.

9 мая из системы Terra вывели сразу $4 млрд. Котировки UST тоже обрушились — с $1 до $0,9, держатели кошельков потеряли 10% и спровоцировали панику — инвесторы стали активно выводить свои деньги. До этого они скупали UST преимущественно по одной причине: чтобы получить прибыль с платформы криптокредитования Anchor, которая была создана специально для повышения общего спроса на UST. Anchor выступала дополнительным способом поддержки курса TerraUSD и предлагала доходность в 20% любому, кто купит UST и предоставит его протоколу. Богатые инвесторы заняли огромные суммы в биткоинах, чтобы купить UST и получить огромную прибыль, когда стоимость валюты упадет. Инвесторы, которые заработали проценты через Anchor, пытались скорее выйти из проекта, пока не стало слишком поздно.

Стабилизационный механизм Terra перестал справляться со своей задачей и оказал дополнительное давление на токен LUNA, резко понизив его цену. Вывод токенов LUNA и UST в сети Terra был временно приостановлен 10 мая из-за большого объема незавершенных транзакций по снятию средств. На 19 мая стейблкоин UST стоил около $0,1, а Luna — доли цента, хотя еще в апреле токен торговался по $116. Падение LUNA вызвало дополнительную панику и превратило весь процесс в «смертельную спираль». Сбережения многих инвесторов в Terra и LUNA исчезли в считанные дни.

Из-за инцидента крупнейшая криптовалютная биржа Binance временно замораживала вывод средств в блокчейне Terra. В итоге, Terra подала заявление о банкротстве. В крахе экосистемы обвиняют ее основателя До Квона, но он уверен, что одним из катализаторов падения Terra стал кризис ликвидности площадок FTX и Genesis. Неудача Terra привела к убыткам цифровых активов, которые, по разным данным, составили от $20,5 до $40 млрд. Падение стейблкоина TerraUSD и дочернего токена Luna в мае ознаменовало начало спада рынка в глазах многих инвесторов. 12 декабря власти Южной Кореи сообщили, что До Квон был обнаружен в Сербии. Правоохранители направили запрос к властям этой страны с требованием экстрадировать Квона на родину.

Банкротство криптокредитора Celsius

13 июня сеть Celsius, платформа децентрализованного финансирования (DeFi) и один из крупнейших криптокредиторов, объявила о «приостановке вывода средств, обмена и переводов между счетами» для всех 1,7 млн клиентов. Основатель и генеральный директор компании Алекс Машинский заявил, что она столкнулась с высокой волатильностью рынка. В корпоративном блоге еще 7 июня клиентов уверяли: «У Celsius есть резервы (и более чем достаточно ETH) для выполнения обязательств в рамках нашей глобальной системы управления рисками ликвидности».

14 июля криптоплатформа подала заявление о банкротстве. К июню токен компании CEL обесценился на 92% (с 3 долларов в апреле до 23 центов). Год назад токен стоил $7. Стоимость активов платформы с декабря 2021 года по май 2022 года упала вдвое с $24 млрд до $12 млрд. В период с марта по май из системы вывели порядка $1 млрд.

Крах хэдж—фонда Three Arrows Capital

Проблемы у хэдж-фонда Three Arrows Capital (3AC) начались из-за того, что в феврале структура вложила в LUNA около $200 млн. После коллапса экосистемы Terra инвестиции почти полностью обесценились. Сооснователь фонда Кайл Дэвис признался, что ситуация с Terra/LUNA «застала их врасплох» и они понесли большие убытки. 17 июня хэдж-фонд пытался продать активы, получить финансовую помощь со стороны других компаний, а также отсрочить платежи по кредитам.

Чтобы спасти ситуацию, ЗАС взял займ у криптоброкера Voyager Digital на 15,2 тыс. биткоинов и 350 млн стейблкоинов USDC. 23 июня из-за проблем с ЗАС Voyager Digital снизил суточный лимит на вывод средств с $25 тыс. до $10 тыс. 24 июня криптоброкер попросил закрыть часть долга в размере 25 млн USDC, а затем потребовал погасить весь кредит до 27 июня, но ЗАС не выполнил условия. Voyager Digital направил 3AC уведомление о невыполнении обязательств из-за неуплаты кредита или дефолте.

1 июля Voyager Digital объявил о приостановке торговли и выводе средств. Для защиты активов клиентов компания договорилась с Alameda Research Сэма Бэнкмана-Фрида о займе в размере 200 млн USDC и открытии возобновляемой кредитной линии на 15 тыс. биткоинов.

2 июля 3AC подал в суд Нью-Йорка заявление о банкротстве. Фонд сделал это, чтобы защититься от конфискации активов на территории Штатов в ходе ликвидации на Британских Виргинских Островах. 5 июля Voyager Digital так же объявил себя банкротом. Предполагаемые обязательства компании составляют от $1 млрд до $10 млрд при наличии около 100 тыс. клиентов.

Крах Celsius и Three Arrows Capital стоил криптоинвесторам $33 млрд, говорится в исследовании аналитической платформы Chainalysis.

Проблемы Coinbase и Vauld

Летом на фоне спада рынка криптовалют начались проблемы у одной из крупнейших бирж Coinbase. Она была вынуждена сократить 18% штата (более 1000 человек) из-за падения акций почти на 70%. Ее конкуренты Gemini и Huobi уволили 10 и 30% сотрудников соответственно, биржа Bybit сократила 20-30% персонала, NFT-маркетплейс OpenSea — 20%. Онлайн-брокер Robinhood уменьшил штат на 23%, а торговая платформа Bitpanda — более чем на 70%.

5 июля криптокредитный проект Vauld, который поддерживают Coinbase и инвестор Питер Тиль, остановил вывод средств и торговые операции на своей платформе. На фоне проблем других криптокомпаний инвесторы за последние три недели вывели из криптобанка $200 млн. Не помогло даже обещание клиентам до 40% годовых в случае сохранения токенов.

Крах FTX и арест ее основателя Сэма Бэнкмана-Фрида

Один из главных скандалов года случился в ноябре. Вторая по величине биржа мира FTX рухнула менее чем за 10 дней. 2 ноября издание Coinbase опубликовало разоблачительный материал о площадке. В нем говорилось о финансовом положении криптотрейдера Alameda Research, принадлежащего 30-летнему основателю FTX Сэму Бэнкману-Фриду. В свое время он создал биржу, чтобы иметь возможность привлекать дешевое финансирование для Alameda.

Авторы материала утверждали, что имущество Alameda по большей части состоит из токенов FTT, эмитируемых FTX, а не надежных сторонних активов, как считалось ранее. Активы Alameda Research по состоянию на 30 июня равнялись $14,6 млрд. Компания привлекала фиатные деньги от крупных инвесторов и кредиторов, в числе которых известные и авторитетные фонды Sino Global Capital, Tiger Global Management, Third Point Ventures, предоставляя в качестве обеспечения виртуальные обязательства, не имеющие реальной ценности.

Глава крупнейшей криптобиржи мира Binance Чанпэн Чжао после выхода расследования отчитался о том, что его компания продала свои токены FTT. Ранее Binance владела примерно 23 млн монет на сумму около 529 млн долларов. Это решение вызвало стремительное падение стоимости токена, за сутки она снизилась на 12%. После этого средства начали выводить и другие клиенты. Сформировался кризис ликвидности: бирже не хватало денег на выполнение заявок. Всего за 72 часа вывели около 6 млрд долларов, а 7 ноября на сайте FTX появилось сообщение о том, что вывод приостановлен. Не сумев привлечь инвестиции, 11 ноября FTX подала заявление о банкротстве. Юристы FTX указали, что компания должна от 10 до 50 млрд долларов более чем 100 тысячам кредиторов. Через несколько дней в суд направили еще один документ, в котором уточняется, что кредиторов может быть больше миллиона. Пострадало также большое количество частных лиц, которые использовали биржу не только для трейдинга, но и для хранения криптовалют, в том числе скандального стейблкоина Tether USD.

Однако вывод средств не прекратился и после объявления о его приостановке. FTX объяснила его взломом. В результате у многих клиентов из криптокошельков исчезли деньги, а после — и возможность входа в личный кабинет. Источники Reuters сообщали, что Бэнкман-Фрид тайно перечислил $10 млрд клиентских средств из FTX в Alameda Research, после чего значительная часть суммы исчезла. Один из собеседников оценил потери в $1,7 млрд, другой — в $1−2 млрд. Сам Бэнкман-Фрид отрицал тайные переводы. За 6 дней со дня публикации статьи CoinDesk пользователи сняли с площадки 6 миллиардов долларов, а токен FTT подешевел на 80% с начала месяца.

До недавнего времени криптобиржа FTX занимала второе место в мире после своего главного конкурента — Binance. Бэнкман-Фрид имел репутацию финансового гения: он смог за несколько лет сколотить огромный капитал и стать мультимиллиардером. 7 ноября его состояние равнялось $15,6 млрд, а к 11 ноября сократилось до $1 млрд. Оценочная стоимость бизнеса за неделю снизилась с $32 млрд до нуля.

В декабре Бэнкмана-Фрида,задержали на Багамах в собственном жилом комплексе по запросу прокуратуры США. Ему предъявили обвинения по 8 статьям, главная из которых мошенничество. Фигурантами большого дела стали и бывшие партнеры бизнесмена. 28-летняя экс-глава Alameda Research Кэролайн Эллисон и 29-летний соучредитель FTX Гэри Ванг признали себя виновными в мошенничестве с банковскими переводами. 22 декабря Бэнкмана-Фрида экстрадировали в США и освободили под залог в 250 млн долларов и поручительство родителей. Теперь он будет оставаться под домашним арестом в семейной резиденции в калифорнийском Пало-Альто.

Условия освобождения под залог запрещают Бэнкману-Фриду открывать кредитные линии, начинать новый бизнес и вступать в финансовые операции на сумму более $1 тыс. без разрешения правительства или суда в США. Сэм Банкман-Фрид покинул пост гендиректора FTX. Новым руководителем стал Джон Джей Рэй III, который специализируется на банкротствах.

Бегство клиентов Binance

После краха FTX Binance также находится под пристальным вниманием регуляторов и общественности. В декабре за неделю отток средств клиентов с ее платформы достиг $3,6 млрд, в результате чего возникли опасения, что платформа тоже может столкнуться с кризисом ликвидности, поскольку ее собственный токен Binance Coin стремительно дешевел. Чтобы успокоить сомневающихся, Binance привлекла французскую аудиторскую фирму Mazars для проведения аудита криптовалютных активов. Но Mazars приостановила всю свою работу из-за опасений по поводу того, как ее отчеты будут поняты общественностью.

Основатель и глава Binance Чанпэн Чжао говорил, что волна оттока средств с биржи вызвана крахом FTX и задержанием ее основателя Сэма Бэнкмана-Фрида. Чжао успокоил клиентов, говоря, что у биржи всегда было «более чем достаточно активов» для удовлетворения любых запросов на вывод средств. Также он утверждает, что никакой внештатной ситуации не было. После краха FTX Чжао заявлял, что Binance владеет криптовалютными активами на 60 млрд долларов. Данные, которые раскрывает компания, не включают в себя обязательства перед клиентами, что затрудняет определение ее финансового положения, говорят аналитики.

Банкротство Core Scientific

21 декабря майнинговая компания Core Scientific подала заявление о банкротстве. На ее долю приходится около 10% вычислительной мощности в сети биткойнов. Фирма заявила, что продолжит деятельность и рассчитывает реорганизовать бизнес на основе договоренностей с кредиторами.

В октябре Core Scientific предупредила о возможном исчерпании ликвидности к концу года. Компания сослалась на снижение цены биткоина и увеличение тарифов на электроэнергию. Давление на ликвидность также оказали судебные издержки и банкротство одного из крупнейших клиентов хостинга — Celsius Network. По итогам третьего квартала Core Scientific зафиксировала убыток в размере $434,8 млн. В ноябрьском отчете фирма снова выразила сомнения в способности продолжить деятельность без дополнительной ликвидности. Компания тогда заявила, что общая сумма долга составляет около $1,05 млрд.

23 декабря суд по делам о банкротстве одобрил доступ Core Scientific к кредиту в размере $37,5 млн от действующих кредиторов. Средства направят на решение проблем с ликвидностью.

Реакция властей разных стран на криптоскандалы

Многочисленные скандалы и происшествия, обернувшиеся масштабными убытками для инвесторов и пошатнувшие устойчивость глобальной финансовой системы, заставили правительства по всему миру переоценить угрозу, исходящую от криптоиндустрии. Регуляторы и прежде говорили об опасности, но обычно их риторика, как у главы российского центробанка Эльвиры Набиуллиной, сводилась к повышенной волатильности криптовалют и токенов. Теперь же стало понятно, что одна главных из уязвимостей отрасли связана с недостаточной подотчетностью, чем пользуются авантюристы и мошенники.

В США первым вопрос поднял конгрессмен из Миннесоты Том Эммер. Он вызвал в суд председателя Комиссии по ценным бумагам и биржам (SEC) Гэри Генслера из-за «провалов» в регулировании криптовалют. Эммер посчитал, что расследования многочисленных инцидентов и скандалов были проведены недостаточно тщательно. О проверках SEC в отрасли криптовалюты Конгресс узнавал лишь через СМИ. Во время слушаний банковского комитета Сената США демократ Брэд Шерман поставил под сомнение весь рынок криптовалют.

Позже Financial Times опубликовала статью директора Financial Technology & Cybersecurity Center Томаса Вартаняна, где он призывает власти ужесточить регулирование крипторынка. Он предупредил держателей криптовалюты, что, вероятно, их ждет тяжелый путь и множество неприятных сюрпризов».

В свою очередь, министерство финансов Великобритании уже вырабатывает правила регулирования криптовалют в стране. Ведомство хочет запретить сделки с криптовалютами для иностранных компаний, а также контролировать маркетинговую активность в криптоиндустрии.

Свои меры готовится принимать и Австралия. Ожидается, что они затронут деятельность провайдеров криптовалют, то есть большинство участников рынка. Конкретные предложения власти собираются обсудить в начале 2023 года.

Российские власти несколько раз в течение года меняли позицию по легализации криптовалют и майнинга, чем еще больше запутывали ситуацию. Изначально Банк России предлагал запретить выпуск, обращение и обмен криптовалют на территории страны. При этом их хранение разрешалось, что вызывало вопросы у специалистов. В декабре регулятор условно поддержал законопроект о правовом регулировании майнинга. Он предусматривает разрешение для российских майнеров на продажу криптовалюты, но только на иностранных биржах и в рамках экспериментальных правовых режимов на территории России.

В Казахстане тоже пытаются регулировать крипторынок. В середине декабря в Мажилисе представили законопроект для защиты финансовой системы страны. Теперь обеспеченные и необеспеченные цифровые активы не будут признаваться платежным средством, финансовым активом и финансовым инструментом. Ограничения не позволят осуществлять эмиссию цифровых активов на основе национальной валюты, говорила депутат Екатерина Смышляева. При этом Нацбанк активно разрабатывает и готовится внедрить цифровой тенге, который должен стать дополнительным видом платежного средства в республике. Ожидается, что проект будет реализован к 2025 году.

Кроме того, в РК хотят запретить оборот криптовалюты и деятельность криптобирж. Они работают в экспериментальном правовом режиме только по лицензии в отдельной юрисдикции МФЦА. Для обеспеченных активов планируют ввести особый порядок ее регулирования по аналогии с ценными бумагами.