Субсидированная ипотека от застройщика

Как показала практика, в прошлом году беспроцентная ипотека была применима к двум третям всех ипотечных сделок с первичной недвижимостью. Это обоснованно повлекло за собой повышение стоимости жилья этого сегмента. Как результат, Центробанк взял данный вопрос на контроль, и сегодня ипотека под 1 процент, а то и ниже, хоть и встречается, но не так часто.

Что же представляет собой субсидия от застройщика? Выгодна ли она, а если выгодна, то кому?

Что значит субсидированная ипотека

Любая субсидированная ставка по ипотеке – это возможность для заемщика взять жилищный кредит под низкие проценты, если кто-то другой компенсирует банку недополученную прибыль. В программах с господдержкой компенсацию финансовые организации получают из бюджета, а в данном случае – непосредственно от девелоперских компаний, построивших жилье.

Просто так давать ипотеку под 0,1% или вообще без процентов банки не будут. Прибыль они получают именно из установленной платы за пользование заемными деньгами, то есть процентов, а не из самого факта их выдачи. Одобрять кредиты с низкой ставкой по собственной инициативе они не будут, но в кооперации и по соглашению с государством или застройщиками вполне способны запустить льготные программы.

Основная цель субсидирования ипотеки застройщиком – повысить интерес покупателей к продаваемым объектам. С каждым годом копить деньги на собственную недвижимость становится ничуть не легче, ведь цены, хоть и понемногу, ползут вверх. Поэтому ипотека под 0,1 процент в Москве или другом городе страны выглядит очень привлекательной, ведь ежемесячные платежи по ней будут сравнительно небольшими.

Если взять для сравнения какой-нибудь вид льготной ипотеки, которая доступна населению, то окажется, что средняя процентная ставка в ней будет порядка 6-7% годовых. При подробном подсчете оказывается, что размер платежей в этом случае окажется едва ли не вдвое больше. О рядовой ипотеке, взятой на общих условиях, и говорить не приходится – итоговая переплата будет, как минимуму, равняться стоимости еще одной квартиры.

Кто оплачивает субсидию?

Ипотеку в 0,1 процент банку компенсирует застройщик, и в этом же кроется главный подвох. Только очень наивные люди могут думать, что строительные компании так поступают исключительно по душевной доброте. По сути, из собственных денег компании или занятых у того же банка застройщик может покрывать до 40% цены недвижимости.

Ответ на этот парадоксальный вопрос очень прост – субсидия изначально включена в стоимость квартиры. В среднем при понижении процентной ставки на один пункт застройщику приходится субсидировать около 3,5% стоимости жилья. По договоренности с банком-партнером ставка может быть снижена как на 1-2%, так и вовсе спуститься до нулевого показателя. Зависимо от того, какой процент снижения строительной компании придется оплатить из своего кармана, будет отличаться и объявленная цена недвижимости. Как правило, наценка при субсидированной ипотеке от застройщика составляет от 5 до 30%.

Причины возникновения беспроцентной ипотеки

Как уже упоминалось, льготная ипотека от застройщика была призвана повысить покупательскую активность, в частности, в первичном сегменте рынка. Дело в том, что в последние несколько лет этот сегмент стал менее популярен, и строительные компании решили пойти на этот шаг, чтобы не терять прибыль от продаж.

Риски, что спрос на первичное жилье упадет, появились сразу же, как только оно поднялось в цене. Причинами подорожания стали сразу несколько факторов: с одной стороны – экономический и политический кризис, поднявший цены на стройматериалы, нарушивший логистику и т.д., с другой – расширение количества льготных ипотечных программ.

Ипотека с господдержкой дала возможность большому количеству граждан обзавестись собственным жильем, взяв его в кредит под сравнительно небольшой процент. Поскольку в правилах большинства таких программ фигурирует именно первичная недвижимость, она объяснимо, по законам рынка, подорожала. Внедрение же беспроцентной ипотеки позволило вернуть некоторое количество покупателей, которых отпугнуло повышение цены.

Большинство заемщиков догадывается, что субсидированные ставки неизбежно означают и завышенную цену. Однако здесь ключевую роль играет и психологический момент – многие из них готовы купить квартиру по более высокой стоимости прямо сейчас, чем связываться с переплатой в будущем, тем более такой, которую нелегко подсчитать навскидку. Кроме этого, люди опасаются, что стоимость квартир может вырасти еще больше.

Особенности и ограничения нулевой ипотеки

Повышенное внимание Центробанка к субсидированным застройщиками кредитам привело к тому, что получить ипотеку под 1 процент сейчас немного сложнее, а ее условия претерпели изменения. Поскольку ЦБ отнес такие жилищные займы к категории кредитов с повышенным риском, банки вынуждены резервировать больше средств, а им это не выгодно. Первое, на что повлияло это изменение, – требования к заемщикам и пристальное внимание к их платежеспособности.

При ближайшем рассмотрении оказывается, что ограничений при ипотеке под 0 процентов в России предостаточно. Они же распространяются и на кредиты с минимальным процентом, компенсированным застройщиком.

Во-первых, нередко ипотека без процентов на квартиру действует исключительно до тех пор, пока дом не будет построен и введен в эксплуатацию. Иногда она вообще назначается только на первый год платежей. После истечения такого льготного периода заемщику придется платить уже по стандартной ставке, бывшей актуальной в данном банке на момент оформления кредита. Если же это один из льготных вариантов ипотеки, например, семейная, ставка будет соответствующей.

Несмотря на то, что такая схема невыгодна покупателям, сегодня все большее количество банков обращаются именно к ней. Это связано с тем, что так им легче следовать требованиям Центробанка, не неся при этом убытки.

Однако все же остались варианты, при которых беспроцентный кредит на квартиру сохраняется до его полного погашения. Он выгоден для покупателей, берущих займы на долгий срок, ведь платежи все это время будут вполне подъемными.

Во-вторых, беспроцентная ссуда на покупку жилья обычно подразумевает более высокий, чем обычно, первоначальный взнос. Большинство банков требуют заплатить минимум 20% стоимости квартиры, а то и больше. Несмотря на то, что в правилах всех финансовых компаний фигурирует 10% взноса, при таком небольшом первом платеже ипотеку под 0,1% вряд ли одобрят.

Как вариант, банк может согласиться на 10-20% взноса, но сделает надбавку к процентной ставке в 0,5 или даже 1%. Таким образом он страхует себя от возможных просрочек, ведь заемщик, внесший большую сумму из собственных средств, считается более платежеспособным.

В-третьих, следует обращать внимание на то, какая стоимость квартиры указана изначально. Дело в том, что ипотека с удорожанием означает поднятие цены на недвижимость, зависимо от снижения ставки. На сайте застройщика, банка-партнера или в объявлении может быть указана цена квартиры без этого удорожания, так, если бы она покупалась по обычной ставке.

Степень удорожания зависит от выбранной программы. Если параллельно с акциями от застройщика заемщик может получить господдержку, и первому не придется нести значительные расходы, повышение цены может быть и не очень значительным. Но если покупатель хочет минимальный процент, полностью субсидированный девелопером, ему нужно быть готовым к тому, что квартира поднимется в цене в среднем на 20-25%.

В-четвертых, на практике ипотека с нулевой ставкой или близкой к ней идет параллельно с другими льготными программами. Иными словами, если потенциальный заемщик может претендовать только на обычную, в районе ключевой ЦБ ставку, то снизить ее до минимально возможных показателей ему вряд ли удастся. Но даже если и так, то конечные условия будут очень невыгодными: значительное удорожание квартиры, большой первоначальный взнос до 50%, повышенные требования к платежеспособности и доходам, необходимость взять созаемщика и другие проблемы.

Если же покупатель попадает в одну из льготных категорий, для которых предусмотрены программы с господдержкой и уже сниженной ставкой, ему будет намного легче еще больше уменьшить процентную нагрузку, благодаря субсидии от застройщика.

В-пятых, выдавая минимальный процент по ипотеке, банк непременно потребует застраховать недвижимое имущество. Квартира в новостройке по определению высоколиквидная, и кредитору важно, чтобы она таковой и оставалась. Пока кредит не погашен, он заинтересован, чтобы квартира не сгорела или не была разрушена другим способом. Без такой страховки кредитор может вообще не одобрить заявку, даже с более высоким процентом.

Что касается страхования жизни и здоровья заемщика, то это дело добровольное. Однако скидки на ипотеку от застройщиков и без того делают ее более рискованной, а отсутствие страховки еще сильнее увеличивает коэффициент риска. Конечно, при невозврате долга банк сможет изъять квартиру и продать ее на торгах, но это длительная процедура, которая не всегда приносит ожидаемый доход. Ему гораздо проще подстраховать себя еще на начальном этапе.

Таким образом, при отказе от страхования самого заемщика, кредитор может поднять ставку – как правило, на 1-1,5%. Наибольшую проблему это составляет для заемщиков, которым за 50 лет. Страховка граждан такого возраста обходится дороже, поэтому переплата за нее может оказаться больше экономии на процентах. Нередко выходит так, что обычная ипотека оказывается выгоднее беспроцентной, отягощенной дополнительными расходами.

В-шестых, не все банки выдают нулевые кредиты, и не все объекты застройщиков под них подходят. Получить беспроцентную ипотеку проще всего в крупнейших финансовых организациях, таких как Сбербанк, ВТБ, Дом.РФ, Росбанкдом и т.д. Что интересно, у одного и того же застройщика для разных объектов могут быть разные банки-партнеры. Поэтому за информацией нужно обращаться сначала в строительную компанию, чтобы точно узнать, какой банк занимается выбранным жилым комплексом.

Редко бывает и так, что застройщик предлагает субсидию на все свои объекты. По сниженной ставке, как правило, продаются лишь некоторые из них. Не обязательно эти жилые комплексы будут хуже других, может статься так, что по ряду причин, спрос на квартиры в них невысок.

В-седьмых, при получении субсидированной ипотеки от застройщика нужно быть готовым к непредвиденным расходам. Сегодня многие банки получают дополнительную прибыль, предлагая клиентам воспользоваться специальным сервисом электронной регистрации. Эта услуга платная и стоит от 5 до 11 тысяч рублей. Без нее кредиторы увеличивают процентную ставку примерно на 0,5%.

Эта практика распространяется не только на ипотеку от застройщика, но и на другие виды займов с низким процентом: дальневосточную ипотеку и тому подобное. Вдобавок к нему в расходы обязательно включается и оплата сервиса безопасных расчетов – около 3 с половиной тысяч рублей.

И последнее – субсидии от застройщика по ипотеке доступны только по договору долевого участия. Купить уже готовое жилье в сданном доме таким способом не получится, беспроцентный кредит распространяется только на строящееся жилье.

Плюсы и минусы ипотеки без процентов для покупателя

Итак, беспроцентный жилищный заем в некотором смысле выгоден, но в то же время ипотека от застройщиков имеет и подводные камни.

Основные факторы, которые говорят в пользу ипотеки с нулевой ставкой, это:

Выгодный займ. Ипотека под нулевой процент – это фактически рассрочка на длительный срок, то есть, деньги, взятые в долг без оплаты пользования кредитом. Если учитывать, что инфляция – неизбежный и в целом нормальный для экономики процесс, с каждым годом платежи по займу будут если и не уменьшаться, то обесцениваться. Разумеется, это возможно только в том случае, если нулевая процентная ставка распространяется на весь срок кредитования.

Отсутствие необходимости иметь высокий доход. Расходы на погашение ипотеки должны составлять не более 40% всех доходов заемщика. В сумму расходов включаются и проценты по кредиту. Если человек со сравнительно небольшим доходом при обычной ипотеке будут тратить на нее больше половины всех своих денег, ему вероятнее всего ее не одобрят. Но в случае, когда процент за пользование заемными средствами не будет начисляться, он вполне может уложиться в упомянутые 40%.

Меньше итоговая переплата. Как таковой нулевой процент встречается не всегда, чаще можно встретить цифры 0,1%. Одна десятая процента тоже приведет к некоторой переплате, однако она будет практически не ощутима. Зато очень сильно почувствуется разница в сравнении с переплатой при ипотеке с обычной ставкой: сто с небольшим тысяч против нескольких миллионов рублей.

Возможность совмещать ипотеку с арендой. Заселиться в квартиру, взятую по субсидированной застройщиком ипотеке, сразу не получится, и заемщику нужно будет где-то жить. Если у него нет собственной квартиры, жить он будет, скорее всего, на съемной, а это дополнительные расходы. Потянуть их с обычной ипотекой под силу не каждому, но при нулевой ставке это возможно даже со средним уровнем дохода.

Среди негативных сторон беспроцентного ипотечного кредита больше всего внимания заслуживают:

Завышенная цена квартиры. Покупать жилье в инвестиционных целях с удорожанием не вполне целесообразно. До того момента, когда ее стоимость станет рыночной и достигнет того максимума, когда ее можно будет продать с наибольшей выгодой, могут пройти годы. Риск, что за это время цены на подобное жилье снизятся, не очень высок, но исключать такую вероятность тоже нельзя.

При срочной продаже будут убытки. Если возникнет необходимость продать квартиру, купленную в беспроцентную ипотеку, раньше запланированного времени, реализовывать ее придется по актуальной средней цене, применимой к подобным объектам. Ни один покупатель не согласится переплачивать просто потому, что продавец тоже когда-то переплатил.

Погашать ипотеку досрочно невыгодно. Переплата, которая могла вылиться в проценты, уже внесена, и, если закрыть кредит раньше времени, окажется, что внесена она зря. С другой стороны, долговая кабала на 20 или даже 30 лет тяжело воспринимается психологически, а человек себя чувствует буквально насильно привязанным к данной недвижимости.

Большой первоначальный взнос. Кроме переплаты за квартиру, придется выложить и большую сумму накоплений на первый взнос. Собрать ее с небольшим доходом может быть нелегко.

Налоговый вычет по процентам. Если процентная плата по кредиту минимальна, то и имущественный вычет будет смехотворным.

Также нужно помнить, что с субсидией продаются в целом неплохие объекты, но часто имеющие проблемы с транспортной доступностью, инфраструктурой, находящиеся не в самых экологически благополучных точках города.

Почему застройщики дают льготную ставку по ипотеке

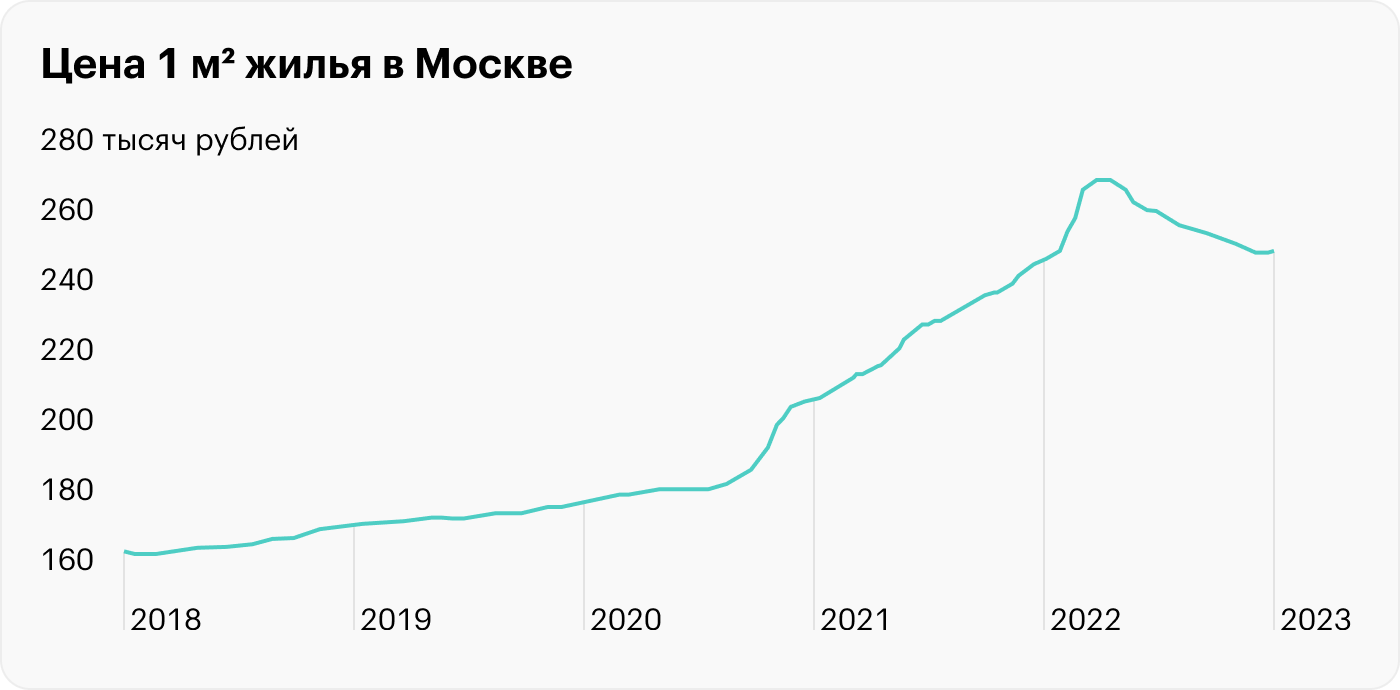

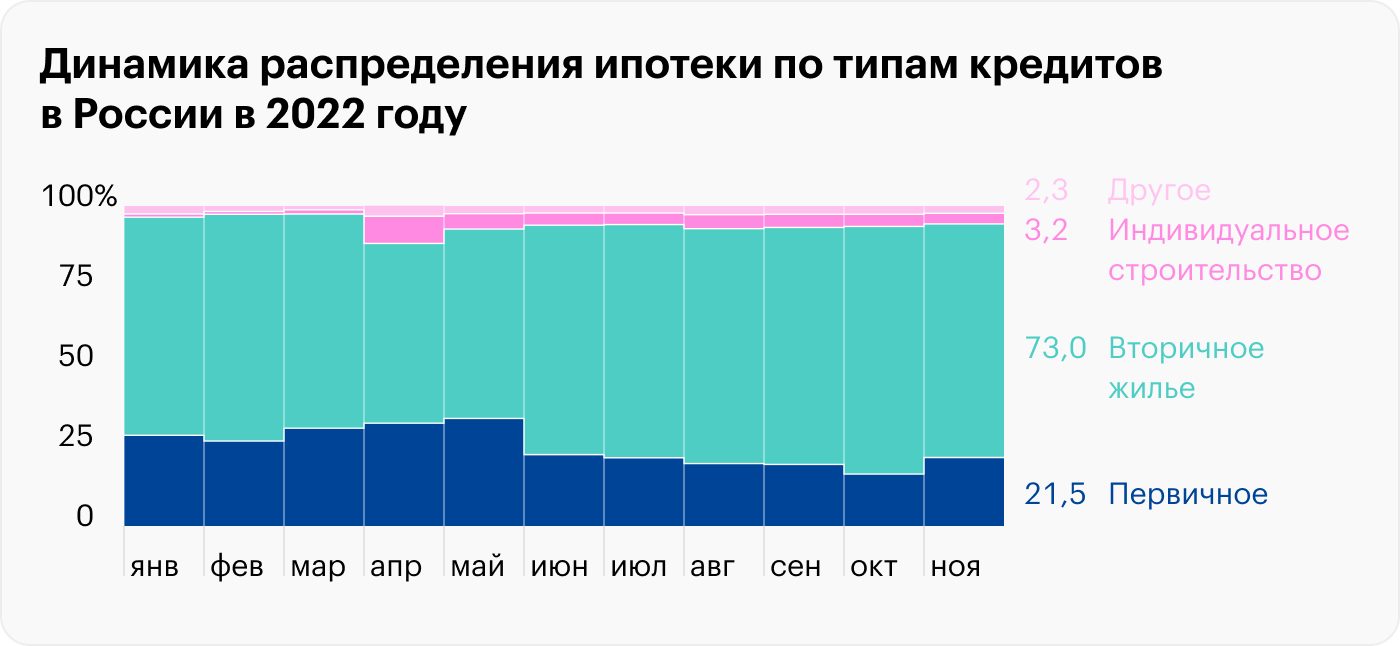

Ставка «под 0%» вызвала ажиотаж на первичном рынке жилья: в 2022 году две из трех ипотек были субсидированными.

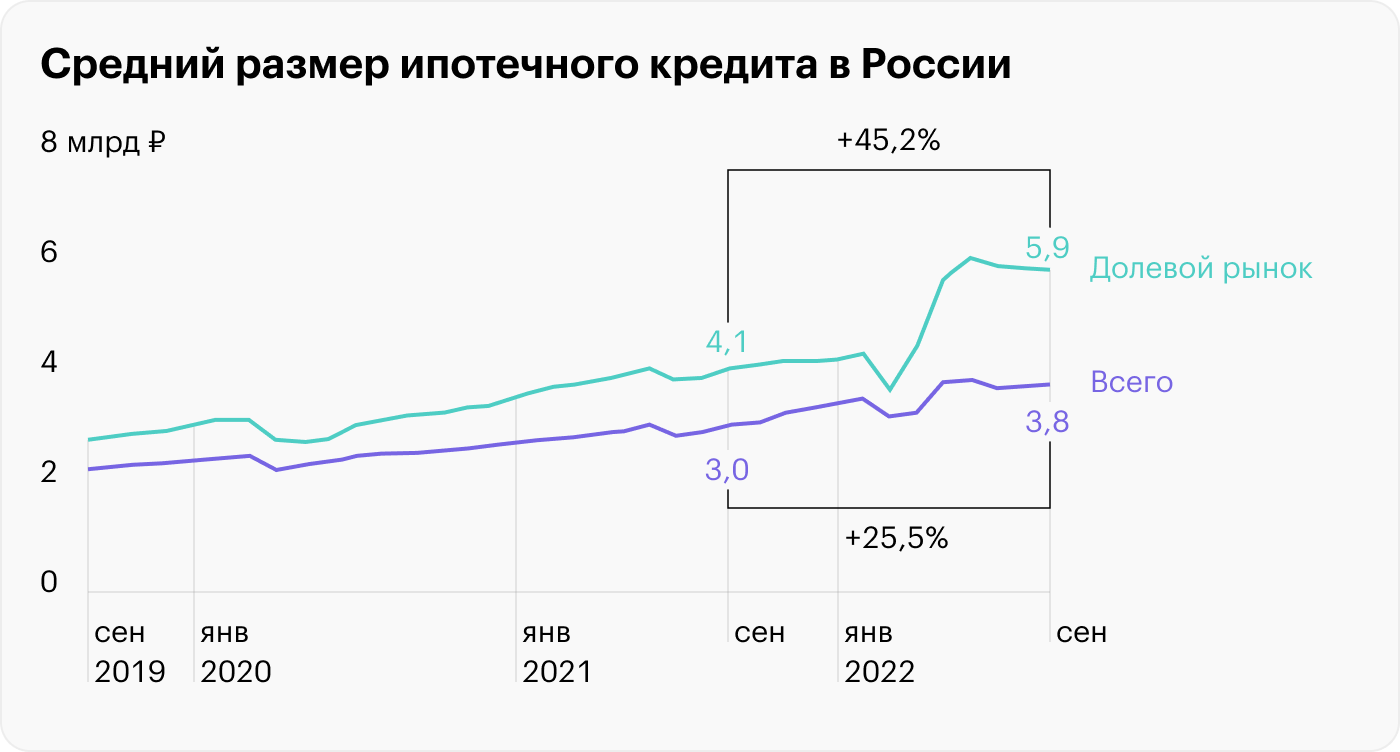

Такую ипотеку выдавали по сверхнизким ставкам, например 0,1%, но при этом к стоимости квартиры добавляли 20—30% . В результате и без того высокие цены на жилье подскочили, как и средний размер выдаваемых кредитов на рынке новостроек: 5,6 млн рублей в сентябре 2022 года. Это на 45,2% выше, чем годом ранее.

Такая ситуация вызвала опасения у ЦБ, и с 2023 года субсидированные ставки взяли под жесткий контроль. Например, Сбер перестал принимать заявки со ставками ниже 3%.

В 2020—2021 цены и так выросли в полтора-два раза, а в 2022 году подоспели субсидированные ставки, которые фактически раздули на рынке пузырь. Источник: irn.ru

Размер среднего ипотечного кредита на долевом рынке сильно вырос вслед за ростом цен на квартиры и искусственным завышением цены на 20—30% при субсидированной ставке. Источник: Банк России

Рассказываем, откуда взялась ипотека от застройщика и кому на самом деле она выгодна.

О чем вы узнаете

Что такое субсидированная ипотека

Ипотека от застройщика — это кредит по заниженной ставке, который банки выдают в партнерстве с застройщиками. При этом девелопер компенсирует банку часть недополученной прибыли от низких процентов. Эта компенсация происходит в том числе из кармана покупателя, так как к цене квартиры делают надбавку: обычно 5—30% в зависимости от степени занижения ставки.

Тем не менее программа стимулирует потребительский интерес: для покупателя это возможность взять кредит по околонулевой ставке и с низкими ежемесячными платежами. Если выплачивать постепенно, такой кредит не нагружает карман, в отличие от обычных кредитов и льготных программ. Например, финансируемая государством семейная ипотека идет по ставке 5—6% годовых, и ежемесячный платеж по ней будет примерно в два раза выше.

- Допустим, Иван занял у банка 8 000 000 ₽ на 30 лет. При ставке 0,1% ежемесячный платеж будет 22 560 ₽, а за весь срок переплата по процентам — 120 900 ₽. При ставке 5,7% — 46 430 ₽, а переплата — около 8 700 000 ₽, то есть больше, чем брали в долг.

Цены на жилье с каждым годом растут, и людям сложнее накопить на квартиру. Поэтому ипотеки, в том числе субсидированные, пользуются большим спросом. По данным «Циана», до 82% продаж недвижимости приходятся на ипотеку.

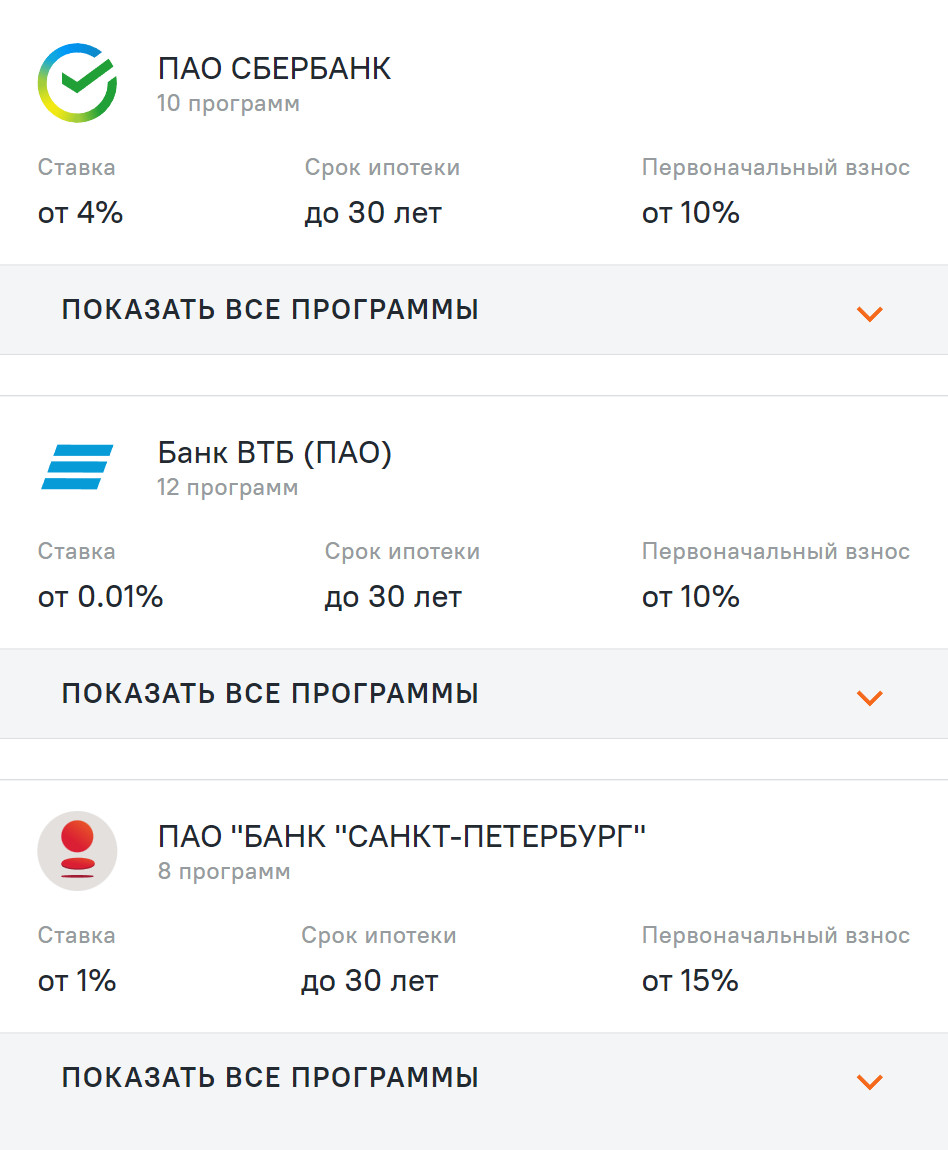

Пример субсидированных ипотек: застройщик «КВС» предлагает минимальную ставку 0,01% в партнерстве с банком ВТБ, ставку 1% с банком «Санкт-Петербург», а с крупнейшим кредитором — Сбером — ставку от 4% соответственно. Источник: kvsspb.ru

Плюсы и минусы субсидированной ипотеки. Перечислю преимущества:

- Это выгодно как инвестиция, ведь можно взять в долг крупную сумму по низкой ставке. Получается своего рода рассрочка на 20—30 лет. При этом ежемесячный платеж с каждым годом будет обесцениваться за счет инфляции, которая только в 2022 году официально составила 11,94%.

- Выгодно людям с небольшим доходом — в ежемесячный платеж не входят проценты, и он посильный.

- Итоговая переплата по процентам в разы меньше: в примере выше — 120 000 ₽ против 8 700 000 ₽.

- Такую ипотеку из-за небольшого ежемесячного платежа могут получить и те, кто сейчас снимает жилье: с низкими выплатами можно продолжать арендовать жилье в ожидании сдачи объекта.

Минусы тоже есть:

- Жилье покупается по завышенной цене, и неизвестно, когда стоимость квартиры станет рыночной. Это может занять годы.

- Если срочно понадобятся деньги, продавать квартиру придется по актуальным ценам — с минимальной прибылью или в убыток.

- Ипотека будет висеть 20—30 лет , что может давить психологически. Досрочно гасить субсидированную ипотеку невыгодно, так как уже переплатили — как бы выплатили проценты предварительно. Поэтому свободные деньги лучше держать на депозите под 7—8% .

- Застройщики часто предлагают субсидированную ставку по не самым ликвидным объектам. Такая программа позволяет привлечь внимание и повысить продажи.

- Минимальный взнос обычно выше стандартной ипотеки — от 15%, чаще от 20%. При обычной или льготной ипотеке можно вносить от 10%.

- Снижается налоговый вычет. По ипотечному кредиту государство возвращает 13% от выплаченных процентов, но не более 390 000 ₽. В случае с околонулевой ставкой вычет будет мизерным.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Почему застройщики субсидируют ипотеку

Вот некоторые из причин, почему появились субсидированные программы.

Падение спроса на жилье. В 2020 году государство запустило программы господдержки. Из-за этого новостройки выросли в цене и стали дороже вторичного жилья. Чтобы после скачка цен спрос на новостройки не упал, застройщики стали подогревать его субсидированными программами.

Но вторичное жилье — это готовое жилье, в которое можно въехать и жить, тогда как новостройку нужно еще ждать. Постепенно рынок скорректировался, и вторичное жилье стало возвращать свои позиции.

Аналитический отчет «Дом-рф» за третий квартал 2022 года

Так, в третьем квартале 2022 года ипотечных сделок со вторичкой уже было 74% от общего числа ипотек, тогда как на новостройки пришлось только 20%. Похожую динамику отражает отчет «Дом-рф» — более 50% ипотек в стране приходится на вторичный рынок.

Инвестиционная привлекательность первички тоже снизилась. Годовая доходность от сдачи в аренду однокомнатной квартиры в Москве опустилась с 5,5 до 4,9% в третьем квартале 2022 года. Еще больше упала доходность по двухкомнатным квартирам — с 7,1% в октябре 2021 года до 5,5% в октябре 2022 года.

Получается, что даже банковские вклады сейчас выгоднее. В марте 2023 года средняя ставка по депозитам — около 7,9%.

Доля ипотек на вторичном рынке в 2022 году была 68—75%, хотя опускалась до 56—59% в феврале из-за скачка ключевой ставки до 20%. Источник: blog.domclick.ru

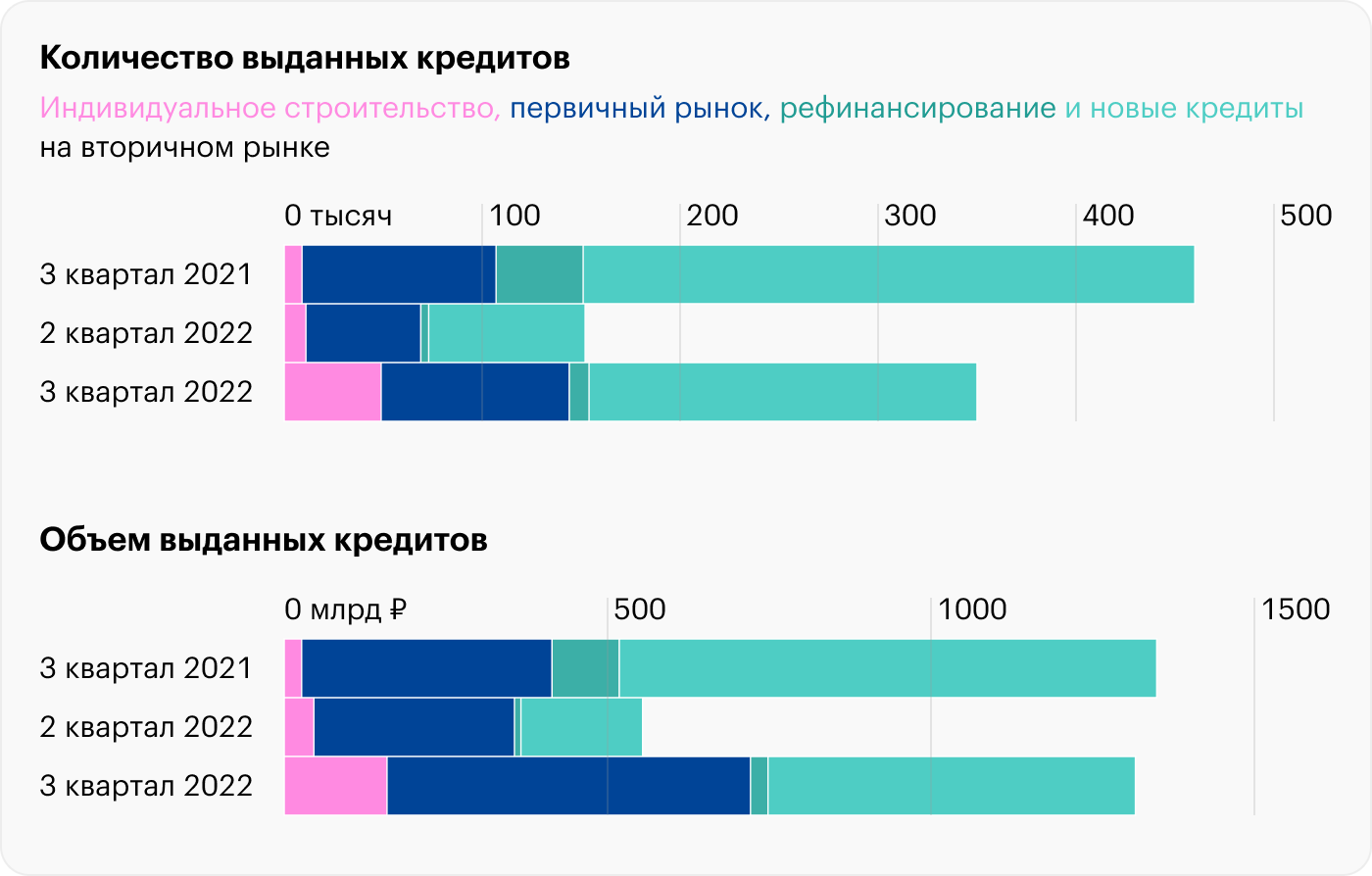

В третьем квартале 2022 года крупнейшие банки выдали 350 тысяч ипотечных кредитов, из которых 196 тысяч — 56% — пришлось на вторичный рынок. Только 95 тысяч займов — около 27% — первичное жилье

Расширение списка льготных программ. Есть много льготных ипотечных программ, которые субсидирует государство. Они действуют как для новостроек, так и для вторички. Еще они распространяются на другие виды недвижимости, например на загородное жилье. А с 1 июня 2022 года можно взять льготную ипотеку на строительство дома.

Льготные программы расширяются с каждым годом. Так, семейная ипотека появилась в 2018 году и работала только для клиентов со вторым или последующим ребенком 2018 года рождения и младше. В 2023 году правительство расширило программу, в ней могут участвовать семьи, в которых:

- Двое или более несовершеннолетних детей, при этом не имеет значения их год рождения.

- Родился единственный ребенок после 1 января 2018 года.

Кратко напомню основные льготные программы, субсидированные государством:

- семейная ипотека по ставке до 6%;

- льготная ипотека — сейчас ее выдают по ставке до 8%;

- сельская ипотека — до 3%;

- ипотека для сотрудников ИТ-компаний по ставке до 5%.

Как субсидированная ипотека повлияла на рынок

Вот некоторые из последствий.

Низкие ставки по ипотеке. Сейчас у заемщиков широкий выбор ипотечных программ с минимальными ставками: например, готовый дом можно купить под 3% по сельской ипотеке, а новостройку с семейной ипотекой — под 4%. Все это субсидированные ипотеки.

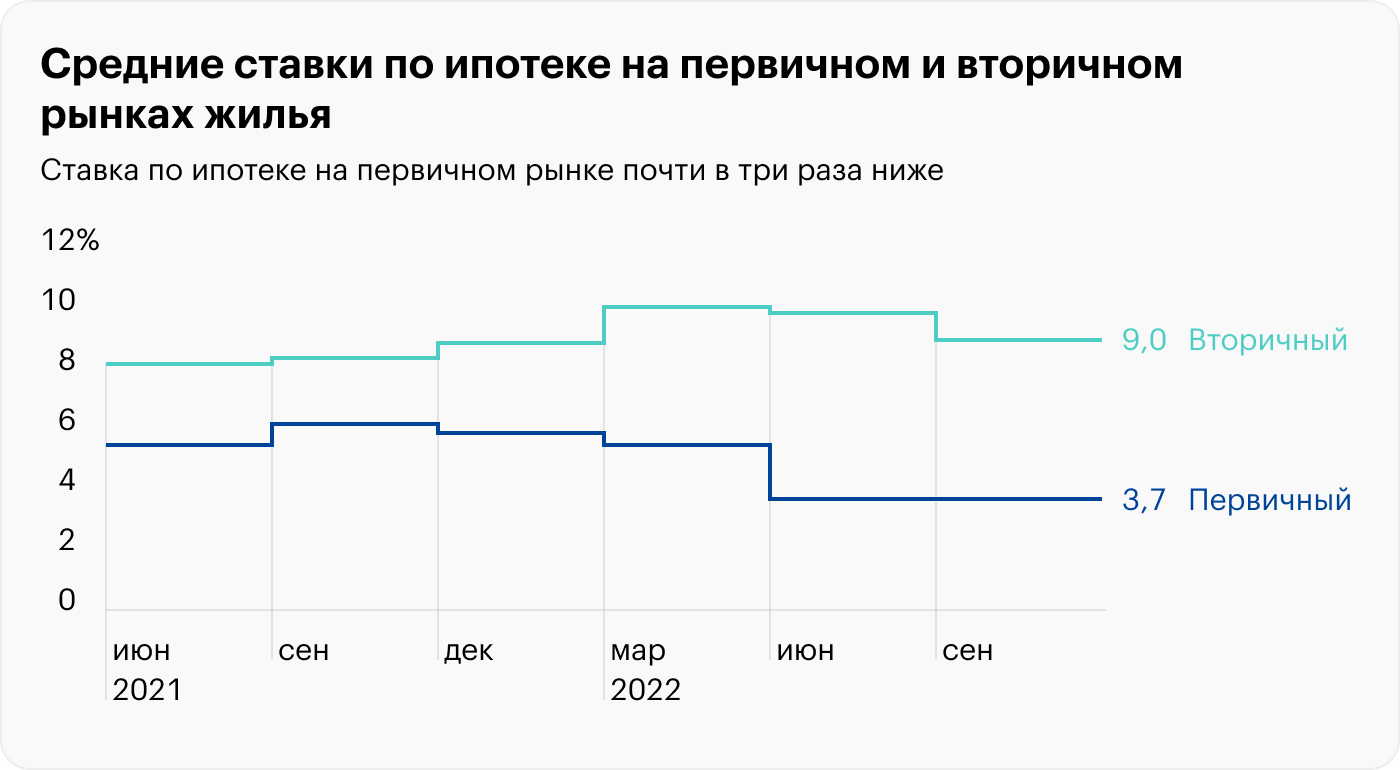

В середине 2022 года две из трех ипотек были субсидированными. Получилось, что на рынке было засилье таких программ, а средняя ставка по ипотеке на новостройки по итогам 2022 года стала минимальной — 3,6%. Тогда как на вторичном рынке — 9,3%.

Но не все категории покупателей подходят под субсидированные программы. Или им самим не нужна такая программа: например, не требуется новостройка или участок не попадает под условия сельской ипотеки. Так что низкие ставки по ипотеке условны.

Ужесточение кредитно-денежной политики Центробанка. Руководство Центробанка не оставило без внимания ипотеку по околонулевым ставкам и высказалось против такой практики. В результате с 1 мая 2023 года регулятор повысит коэффициент риска для таких ипотек. Следовательно, банкам будет невыгодно выдавать кредиты по таким ставкам — им придется резервировать больше капитала под выдачу займов.

Все это значит, что по таким кредитам банки станут строже оценивать риски — платежеспособность или кредитную историю клиента. И могут чаще отказывать или предлагать повышенную ставку.

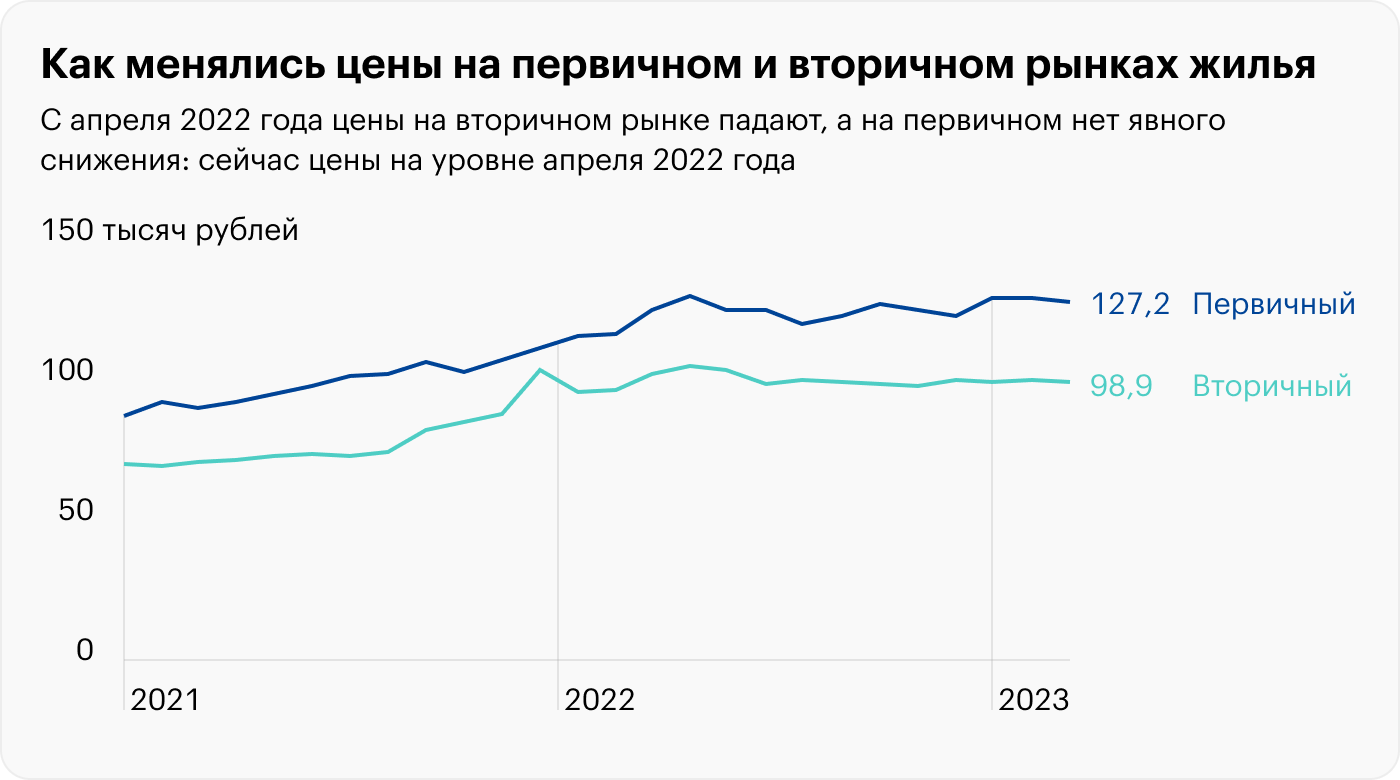

Рост цен на первичную недвижимость. Согласно индексу «Сбер-индекс» , который отслеживает динамику цен в крупнейшем сервисе «Домклик», цена квадратного метра на вторичном рынке в России дешевле первичного: 100 000 ₽ против 129 074 ₽ в новостройках.

Особенности ипотеки под 0,1%

Низкая ставка достигается за счет дополнительных ограничений. Вот какие особенности у такой ипотеки.

Ограниченный срок льготной ставки. У каждого банка свои условия по ипотеке по минимальным ставкам. Но есть две общие схемы:

- Пониженная ставка от 0,01% действует первый год или несколько лет до сдачи дома. Потом идет стандартная, которая была у банка на момент, когда дольщик заключал кредитный договор. Например, 11,5% для стандартной ипотеки на новостройку или 5,7% для семейной. И такая схема из-за ограничений, который вводит Центробанк, сейчас стала самой распространенной.

- Минимальная ставка действует весь срок кредитования. Обычно оформляют на срок 25—30 лет. При такой ипотеке покупателю выгоднее выбрать максимальный срок, чтобы снизить ежемесячный платеж и зафиксировать почти нулевую ставку на долгие годы.

Повышенный первоначальный взнос. Многие банки предлагают пониженную ставку, если клиент внесет первоначальный взнос от 20%. Если взнос стандартный, 10—20% , банк делает надбавку к минимальной ставке на 0,5%.

Повышенная цена. Суть ипотеки от застройщика под минимальную ставку в том, что квартира идет с удорожанием. У каждого банка и застройщика свои условия надбавки, и о них нужно спрашивать застройщика. Покажу на примере.

- Квартира стоит 6 000 000 ₽, если покупать ее по льготной программе, например семейной ипотеке. Если покупатель выбирает субсидированную ставку 3%, цена повышается на 30%: 6 900 000 ₽ вместо 6 000 000 ₽.

Удорожание зависит от программы. Например, если ипотека с господдержкой по ставке 4% и удорожание на 13% — квартира обойдется в 6 780 000 ₽. При ставке 4% и семейной ипотеке — удорожание 3%, квартира будет стоить 6 180 000 ₽.

Точные условия удорожания квартиры по каждой программе можно уточнить у застройщика или в банке, с которым он сотрудничает.

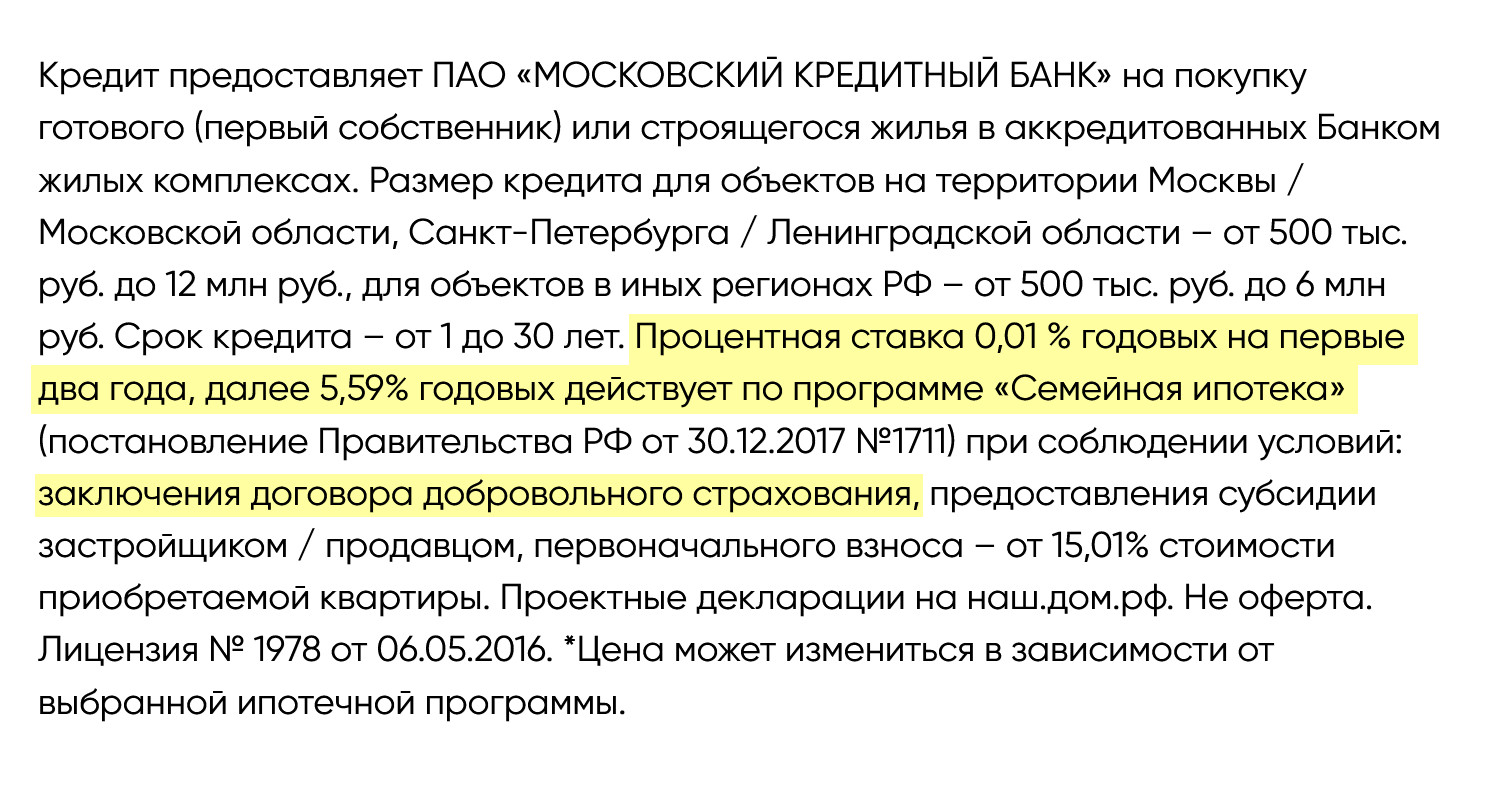

Застройщик «Эталон» в случае семейной ипотеки под 0,1% предлагает такие условия: первоначальный взнос от 15%, обязательное оформление добровольного страхования. Льготная ставка 0,1% при этом действует только первые два года, а потом — 5,59%. Такие условия предлагает МКБ, у других кредиторов иные условия. Источник: etalongroup.ru

Ограниченное предложение. Ипотека по сверхнизким ставкам обычно работает не только у конкретного застройщика, но и с определенными объектами. Например, у девелопера в работе может быть несколько жилых комплексов, но ставка 3% подходит только к одному из них.

Только льготные программы. Обычно сверхнизкие ставки возможны, если применима одна из льготных программ, например семейная ипотека. Снизить стандартную ипотечную ставку, которая может быть в районе 8—10% , до околонулевой сложнее, а условия будут менее выгодными.

Ограниченное количество банков. Не каждый банк работает с такими программами. Обычно среди подобных кредиторов лидеры рынка, такие как ВТБ или Сбербанк. Еще активно занимаются ипотечным кредитованием МКБ, «Росбанк-дом» и «Дом-рф».

Перечень кредиторов, выдающих ипотеку по сверхнизким ставкам, придется узнавать у каждого застройщика и по каждому ЖК отдельно — банки-партнеры у них могут различаться.

Обязательное страхование. При ипотеке придется обязательно страховать имущество после того, как получите квартиру по акту приема-передачи и оформите ее в собственность. Так банк защищает свой актив — квартиру в залоге — от гибели. Например, если в ней случится пожар.

Есть еще необязательное страхование жизни, здоровья и трудоспособности заемщика. Так банк страхует себя от ситуации, когда заемщик не может выплачивать долг по жизненным обстоятельствам. Хотя у банка квартира остается в залоге и в крайнем случае он может обратиться в суд и получить разрешение на реализацию залога. Но это долгий процесс — подготовка к торгам длится не менее года, и нет гарантии, что квартиру купят на аукционе. Тогда пристав передаст ее в счет долга кредитору — банк будет самостоятельно пытаться продать залог.

Некоторые банки выдают ипотеку под минимальную ставку только при оформлении страхования жизни и здоровья. Если же вы отказываетесь, тогда ставку поднимут, например на 1,5%.

Здесь нужно сравнить стоимость страхования жизни за все годы и переплату по более дорогой ипотеке. Может оказаться так, что без страховки, но под повышенный процент будет выгоднее. В частности, такие ситуации возникают, когда заемщик в возрасте старше 50—60 лет , потому что страхование для него дорогое.

Дополнительные услуги. Еще один пример, который можно встретить у банков: ипотеку под сверхнизкую ставку выдают, только если клиент оплачивает дополнительные услуги, сопровождающие выдачу кредита. Например, банк ВТБ иногда требует использовать сервис электронной регистрации сделки. Цена такой услуги — 6000—11 000 ₽ в зависимости от региона. А еще придется оплатить СБР — сервис безопасных расчетов — 3300 ₽. При отказе от электронной регистрации сделки заемщику повысят базовую ставку на 0,5%.

Квартира покупается по ДДУ. Минимальные ставки предлагают по квартирам, приобретаемым по договору долевого участия. Другие виды сделок обычно не подразумевают договоренности между банком и застройщиком.

«Прощайте, 12% годовых»: на Урале родителям малышей одобрили ставку от 5,3%, а остальным — от 7,7%

Сегодня ипотеку выгодно брать разве что семьям. Если есть один ребенок или несколько детей, которые родились с 1 января 2018 года по 31 декабря 2022 года, то можно рассчитывать на ставку 6%. Некоторые банки предлагают и того меньше. Но так складывается жизнь, что не только семейные люди хотят улучшать жилищные условия. Одним необходимо перевезти к себе поближе пожилых родителей, другим — выпустить из гнездышка ребенка-студента, третьим просто надоело жить на съемных квартирах. Им что делать? Брать льготную ипотеку под пугающие 12%? Чтобы помочь людям и, чего греха таить, не потерять клиентов, девелоперы вместе с банками разработали новый финансовый инструмент — субсидированную ипотеку.

Что это такое, как работает, где подвох и насколько она выгодна — объясняем на карточках вместе с коммерческим директором «Астон» Екатеринбург Павлом Бусыгиным.

Показать предыдущие

Что такое ипотека от застройщика и чем она отличается от господдержки?

Льготная ипотека от государства

Сегодня существует много финансовых инструментов, которые позволяют приобрести жилье. Один из самых простых, доступных и понятных — ипотека. С 2020 года в России действует программа «Господдержка-2020». Это была своевременная и очень важная помощь не только застройщикам, но и отраслям, которые тесно связаны со строительством, и людям, которым было необходимо решить жилищные вопросы.

За два года ипотечные госпрограммы претерпели некоторые изменения по максимальным суммам кредита (сейчас — 6 млн рублей) и по ставкам (сейчас — 12%). Но неизменным осталось то, что ставка ниже ключевой возможна благодаря субсидированию государством. Резонный вопрос: «Откуда деньги, Зин?» Берутся они из федерального бюджета. Траты прописаны на несколько лет вперед. Например, с июля 2021 года размер утвержденных субсидий был 92 млрд рублей. На субсидирование ипотеки в 2022 году планируется потратить 269,2 млрд рублей — столько денег уйдет на покрытие разницы между ключевой ставкой 17% и той, под которую банк выдает льготную ипотеку, в зависимости от программы.

Ипотека от застройщика

Когда в 2021 году произошло первое изменение условий по льготной ипотеке и ставка по программе «Господдержка-2020» стала 7%, застройщики вместе с банками начали создавать индивидуальные программы. Так появилась ипотека с поддержкой и от государства, и от застройщика.

— Субсидированная ипотека от застройщика — это когда по партнерской программе банк и застройщик имеют возможность предложить людям пониженную ставку. Мы это реализовали вместе со Сбербанком — банком-партнером по проектному финансированию. Благодаря этому мы можем предложить ставку 7,7% до ввода объекта в эксплуатацию или 10,3% на весь период кредитования, — рассказывает коммерческий директор «Астон» Екатеринбург Павел Бусыгин.

Различие двух программ очевидно: приобретая квартиру в ипотеку, которую дополнительно субсидирует застройщик, уменьшается ежемесячный платеж и сумма переплаты.

И тут многие начнут искать подвох. Поначалу он действительно был — застройщики нередко завышали цены квартир, на которые субсидировали ипотеку. Так они компенсировали сумму субсидии, при этом человек всё равно получал меньший ежемесячный платеж.

Сейчас можно встретить девелоперов, у которых расходы на субсидирование ипотеки рассматриваются как расходы на маркетинг. Дело в том, что более низкая ипотека сегодня привлекает людей больше, чем единовременная скидка на квартиру. По сути человек получает тот же дисконт, только пролонгированного действия. А это куда выгоднее. Но такое себе могут позволить в основном крупнейшие федеральные игроки с весьма большим бюджетом на привлечение новых клиентов.

Есть и те девелоперы, которые и не завышают цены, и не тратят средства отдела маркетинга. К ним относится «Астон».

— Если застройщик получает от банка проектное финансирование, а будущие новоселы там же — жилищный кредит, то тогда появляется возможность снизить ставку по индивидуальному соглашению с банком-партнером. То есть застройщик привлекает в банк новых клиентов, а тот, в свою очередь, дает застройщику не только проектное финансирование, но и сниженную ставку. Также бывает, что мы сами компенсируем часть субсидии. Это возможно без повышения цены на квартиру за счет того, что мы используем чуть меньше средств, чем на данный момент доступно по проектному финансированию, — объясняет Павел.

Почему одни застройщики предлагают такой вид займа, а другие — нет?

Не все девелоперы идут на субсидирование ипотеки. У одних нет собственных средств, чтобы покрыть разницу между процентной ставкой банка и субсидированной застройщиком. У других не получается договориться с банком, чтобы создать такую программу. Третьим это просто неинтересно, так как весьма трудозатратно. Но есть и те девелоперы, которые потихоньку начинают вписывать субсидированную ипотеку в свою экономику. Например, «Астон» реализует эту программу пока только на двух объектах.

— У нас есть возможность получать проектное финансирование и субсидированную ипотеку на первую очередь жилого комплекса «Астон Событие» и первый дом «Астон Сезоны». Мы предлагаем две ставки на выбор. 7,7% — до ввода в эксплуатацию дома. После ставка увеличивается до базовой — у нас она 11,7%. Эта программа будет удобна тем, у которого в ближайшее время ожидается поступление денежных средств, например с продажи своей квартиры. Второй вариант — 10,3% на весь срок кредитования. Он хорош для тех, у кого нет денежных средств на быстрое погашение ипотеки, но есть возможность выплачивать ее постепенно.

Благодаря этой программе горожане спокойно могут приобрести уютную квартиру, например в новом квартале «Астон Сезоны» на Уктусе. Шикарный вид из окон на лесопарк или набережную. Курортные развлечения в шаговой доступности: аквапарк, термы, горнолыжный комплекс, большой теннис, океанариум, сапсерфинг. Вместе с этим рядом есть и социальная инфраструктура в виде общеобразовательных школ, садиков, спортивных и творческих секций, клиник. Магазины, кафе и торгово-развлекательный центр также в пределах 5 минут ходьбы.

А где новые кварталы, там и новые объекты инфраструктуры, и крутые современные дворы, где гулять интересно всем, а не только малышам, и удобные планировки для любого образа жизни.

— В чём выгода субсидирования застройщикам: мы получаем некоторое уникальное предложение на рынке, которое позволяет выделиться в общей массе, привлекая клиентов. Для клиента это возможность получить более доступный, чем есть на рынке, финансовый инструмент, и на выгодных условиях купить квартиру. Банк получает дополнительный объем сделок. Это история win-win, где в выигрыше остаются все.

Субсидированная ипотека от застройщика

ООО «Информационная платформа» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

ООО «Информациооная платформа» является правооблодателя инновационного сервиса «Banki.ru Недвижимость и Ипотека», который обеспечивает точный подбор объектов с помощью алгоритмов искусственного интеллекта, обеспечивает мгновенный скоринг клиента и подбор ипотечных программ на основе big data. Продукт основан на технологии инструментов взаимодействия (API), применяется в качестве рекомендательной системы и агрегатора.

Ключевой функционал сервиса:

— точный подбор объектов с помощью алгоритмов ИИ;

— проверка истории объекта, оценка выявленных рисков, рекомендации по их минимизации;

— мгновенный скоринг клиента и подбор ипотечных программ на основе big data;

— автоматизация совершения сделки.

ООО «Информационная платформа» оказывает партнерам — юридическим лицам услуги по распространению рекламы (рекламной информации) в сети «Интернет» с использованием программы для ЭВМ. ООО «Информационная платформа» является участником проекта «Сколково».

ИНН: 7727468531;

ОГРН: 1217700311883;

Адрес: 121205, г. Москва, вн.тер.г. муниципальный округ Можайский, территория инновационного центра «Сколково», Большой бульвар, 42, стр. 1, этаж 3, помещение № 1100, рабочее место №6;

ОКВЭД: 62.01

© 2005—2023 ООО «Информационная платформа». При использовании материалов гиперссылка на Banki.ru обязательна.

Свидетельство на товарный знак № 445945 от 18.10.2011г.

*На основании исследований ИОМ «Анкетолог», Tiburon Research, август 2022 года