Критерии ВДО

В первую очередь мы спросили о том, что участники рынка понимают под высокодоходными облигациями на российском рынке. Какие критерии для классификации облигаций как ВДО принимаются?

Ответы очень разные. Поэтому сначала приведем «прямую речь», а потом — нашу попытку систематизировать мнения.

Дмитрий Адамидов, основатель телеграм-сообщества о высокодоходных облигация angry bonds: «Я как человек, заставший времена, когда никаких ВДО не было, а были «мусорные» облигации, стараюсь в подобных дискуссиях не участвовать. По мне, любая облигация, дающая доходность к погашению в 2-3 раза больше, чем ОФЗ, и есть ВДО. Но коллеги из числа профучастников подходят к этому более основательно, так как им нужно сделать ребрендинг сектора и убрать термин «мусорные» из делового оборота. Поэтому я в данном вопрос всецело доверяю их мнению».

Павел Биленко, генеральный директор «БондиБокс»: «Высокодоходные облигации на российском рынке — это бумаги, не соответствующие требованиям для включения в состав активов фондов и прочих институциональных инвесторов, то есть, по сути, на сегодня это «ruBBB+» по шкале Эксперт РА или «BBB+(RU)» по шкале АКРА. Объем выпуска менее 1,5 млрд рублей также характеризует облигации как ВДО».

Константин Цехмистренко, управляющий директор по корпоративным финансам ИГ «УНИВЕР Капитал»: «Под высокодоходными облигациями мы понимаем облигации эмитентов, которые платят инвесторам высокий доход. Платить инвесторам такой доход могут, прежде всего, компании малой капитализации сегмента МСП. Поэтому классический выпуск ВДО по нашему мнению — это выпуск эмитента из сегмента МСП, объемом до 300 млн рублей».

Андрей Хохрин, генеральный директор ИК «Иволга Капитал»: «Разделение высокодоходного сегмента на более и менее качественные подсегменты идет не особенно заметно, но идет. А заметным станет после одного-двух дефолтов. Вообще, сегмент уже сформировался, это некрупные компании (с выручкой до полумиллиарда долларов, а то в десятки миллионов), доходности облигаций которых конкурируют с кредитными ставками. Доходности первого эшелона облигаций все-таки конкурируют со ставками депозитными. Для крупнейшего бизнеса заимствования через облигации неизбежны уже просто потому, что они не могут выбрать необходимые суммы в банках. Для высокодоходного сегмента облигации — это или замена банковскому фондированию, или диверсификация. Больше с целью получить более свободные и более длинные, чем в банке, деньги.

Я бы не стал вводить дополнительных критериев для определения высокодоходного сегмента облигаций. Повторюсь только, что сейчас он воспринимается как монолитный, ставки доходностей и высоки, и близки. По мере накопления кредитных проблем сектор будет расслаиваться. Кто-то из эмитентов готов будет предлагать 15%, кто-то 10%, и это будет определяться разным восприятием риска со стороны инвесторов».

Максим Чернега, исполнительный директор по рынкам долгового капитала Финансового ателье GrottBjorn: «Мы максимально не используем аббревиатуру ВДО применительно к нашим эмитентам и вообще к эмитентам из сектора МСП, которые в основном составляют нашу клиентскую базу. Связано это с тем, что обычно за этими тремя буквами скрывается идеология junk bond, то есть имеются в виду «бумаги, выпускаемые компаниями, не имеющими длительной истории и солидной деловой репутации, но нуждающимися в денежных средствах». Если посмотреть на сектор МСП и эмитентов, которые к нему принадлежат, можно увидеть, что и длительная история развития бизнеса, и деловая репутация в отрасли, где работают компании, у них более чем адекватная. Потому мы против того, чтобы смешивать в одну кучу высокую доходность и «мусорный статус».

Тем не менее, в профессиональном сообществе приходится использовать профессиональный жаргон, а потому ВДО или хайилд (high-yield) для нас — это все с доходностью выше чем «два икса» от ключевой ставки. Наличие или отсутствие рейтинга, традиционно для high-yield это ниже «BBB», менее важно — и пока статистика российских облигаций на нашей стороне: дефолты по небольшим компаниям происходят реже, чем у их крупных рейтингованных товарищей по выпускам облигаций».

Артем Иванов, руководитель отдела по связям с общественностью «Юнисервис Капитал»:

«Тема с границами ВДО давно и неоднократно «разбиралась по косточкам» и организаторами, и инвесторами. В результате каждый остается при своем мнении, которое также нельзя назвать статичным: с приходом новых инвесторов на рынок границы ВДО в голове у каждого меняются.

На наш взгляд, какое-либо деление надо проводить под конкретные цели. Например, у каждой инвестиционной/управляющей компании есть свои критерии выбора ценных бумаг для инвестиций:

- наличие рейтинга определенного уровня (например, не ниже BBB);

- объем выпуска (чем выше объем, тем больше ожидаемая ликвидность в выпуске и интереснее участие, например, от 1 млрд рублей) и другие.

Все, что не подходит под выбранные параметры, считается высокорискованным, то есть — ВДО. Если посмотреть ещё чуточку шире, то можно увидеть, как активно растет рынок коммерческих облигаций от того же самого «среднего» бизнеса. И такие облигации мы бы тоже отнесли к ВДО, выделив под них свою, отдельную полку».

Коронакризис и ВДО

«Коронакризис» запомнится российской экономике рекордным снижением ставок. И если раньше принимаемая формула для определения облигаций как высокодоходных работала безотказно — «ключевая ставка +5%», то с введением значения ставки на уровне 4,5% определиться стало сложнее. Обратились к экспертам с вопросами о том, повлиял ли кризис на понимание ВДО и можно ли теперь назвать высокодоходными те бумаги, ставка купона по которым превышает ключевую всего на 5%?

Дмитрий Адамидов: «Инвесторы трудно привыкают к понижению доходностей. Но видимо это все же процесс неизбежный. В середине 90-х, напомню, и 150% годовых считалось невысокой ставкой, а в начале нулевых на межбанке считалось не особо удачной сделкой разместить деньги под 20-25%. Но если все так пойдет и дальше, то через полгода-год купон под 9-10% по новым размещениям будет вполне себе высоким. Человек, как известно, ко всему привыкает».

«Бондибокс»: «Не повлиял. И вообще, как это ни странно, уровень доходности не является индикатором отнесения бумаги к сектору ВДО. Скорее, это база инвесторов, которая в ВДО совершенно другая, нежели чем в остальных облигациях. А уровни доходности в моменте могут быть какие угодно, и даже отрицательные у эмитентов ВДО, как мы могли это наблюдать в некоторых выпусках».

«УНИВЕР Капитал»: «Мы склонны рассматривать как ВДО бумаги с купоном выше 11%, то есть с премией к ключевой ставке 6,5% и выше. Или примерно 2,5х ключевой ставки.

Коронавирус повлиял на все сектора экономики и на ВДО в частности. Попробуйте сохранить выручку, прибыль и персонал, если нет работы в течении 2-4 месяцев? Компании из сегмента ВДО более подвержены данному риску. Поэтому пришло понимание того, что бумаги с офертой рискованней, чем бумаги с амортизацией. Инвесторы стали относиться к бумагам с амортизацией уважительнее, хотя в прошлые годы к ним было много нареканий. По причине того, что при амортизации у инвестора появляется «неформатная» сумма для последующего инвестирования. Думаю, что в этом и следующем году основная масса выпусков будет именно с амортизацией. Ставки купона по пилотным выпускам будут в диапазоне 14-15%, по повторным и последующим —12-14%. Размещения будут идти более активно, в связи с повышением интереса к сегменту ВДО новых Эмитентов, а качество выпусков — только повышаться. И этому будут способствовать ужесточения требований ЦБ и Биржи, а также активная работа якорного инвестора на рынке ВДО — МСП Банка».

«Иволга Капитал»: «Мы в ходе кризиса серьезно ужесточили работу с эмитентами. Увеличили в портфелях долю понятных бизнесов, сократили или обнулили — непонятных и рискованных. Мы не планируем впредь работу с эмитентами, с которыми не налажен оперативный обмен информацией о состоянии показателей бизнеса. Кризис внес правки в стоимость заимствований.

Занимать компаниям приходится едва ли не дороже, чем в начале года. Тогда как ключевая ставка ниже на 2%. Но я уже высказал тезис, что компании будут расслаиваться по доходностям. Мы сосредоточимся на менее доходной части сектора. Со ставками 10-12%, может, чуть ниже. И не выводим для себя их за пределы высокодоходного сегмента».

GrottBjorn: «У нас стало модно списывать на коронавирус все подряд. В этой связи вспоминается гениальный диалог из фильма «Операция «Ы», начинающийся со слов: «Что нас может спасти от ревизии?». Только слова «кража» в конец надо заменить на «коронавирус». А если серьезно, коронакризис определенно изменил нашу жизнь, в первую очередь, продемонстрировав возможности цифровых технологий — то, о чем так долго говорили футурологи, свершилось! Посмотрим, как долго будут аукаться последствия, и кто в итоге пересилит (далее огрубляя!): возврат к «по старине» или повсеместный переход на «удаленку».

Что касается ВДО, формально, что ранее относилось к сектору high-yield, то там и осталось. С точки зрения озвученного ранее бизнес-подхода, можно привести в пример одного из наших эмитентов, ООО «Брайт Финанс» — федеральный фитнес-бренд — вот уж кто действительно пострадал и кто имеет полное право жаловаться на «самоизоляцию», да и то ситуацию удалось удержать под контролем».

«Юнисервис Капитал»: «Коронакризис» хоть и оказал серьезное влияние на многие привычки людей, компании и даже целые рынки (чего стоит туризм и авиаперелеты), но на понимание условных границ «песочницы» он влиять не должен. Представление о границах рынка, разумеется, динамично, но меняется оно скорее под воздействием других факторов: ставок, требований, котировок».

«Легенда» и «Обувь России» в ВДО

И последний вопрос, так часто задаваемый инвесторами в известном чате angry bonds: «Легенда — ВДО? А Обувь?».

По мнению Дмитрия Адамидова, выпуски этих эмитентов не относятся к ВДО: «Для сектора МСБ они крупноваты, на рынке уже довольно давно, имеют рейтинги и потому ВДО могут стать только ввиду возникновения каких-то финансовых проблем. Чего не хотелось бы». Организаторов мы спросили о том же — являются ли «Легенда» и «Обувь России» эмитентами ВДО? Если нет, то почему?

«Бондибокс»: «Исходя из озвученных выше критериев, обе эти компании находятся на «пороге» перехода от ВДО в «высшую лигу». «Обувь России» с рейтингом «ruBBB+» уже почти там, а «Легенда» где-то на подходе».

«УНИВЕР Капитал»: «Согласно критериям, данные эмитенты и многие другие не вполне сюда попадают».

GrottBjorn: «С точки зрения формального подхода, озвученного выше — обе компании являются полноценными ВДО. С точки зрения, скажем так, бизнес-подхода — ни в коем случае».

«Юнисервис Капитал»: «Если компания установила размер купона выше ставки Центробанка + 5%, то это высокодоходные облигации.

При этом среди таких выпусков есть часть «нерыночных», которые никогда не будут доступны инвесторам просто потому, что не торгуются. По части выпусков текущие доходности будут даже ниже 10% при купоне 14%+ (например, «Грузовичкоф», «Таксовичкоф»), по части выпусков с купоном ниже 12,5-13% доходности будут выше 14% (многие лизинговые компании), а по некоторым бумагам — и выше 30%.

Многие выпуски с высокими рисками, но «больших» компаний с купоном ниже 10% также могут торговаться в текущем моменте с доходностью выше 12-14%. Считать ли их в моменте ВДО? Для определенных целей, безусловно, можно. Например, если делать выборку высокорискованных эмиссий текущего квартала.

Резюмируя. Нельзя просто так вешать ярлыки, только с определенными заранее заданными целями. Если цель — очертить круг выпусков, среди которых инвесторы могут выбрать для себя доходные (по купону) инструменты — это критерий купона «ставка ЦБ + 5%». И неважно, какой объем у выпуска, компания это с выручкой 0,5 млрд или 15 млрд, лизинг это или производство. Далее инвесторы уже сами должны выбирать, устраивает ли их текущая в моменте доходность облигации, объем ликвидности в стакане, отрасль эмитента и т.д. Искусственно ограничивать другими критериями разнообразие рынка ВДО не стоит».

Что инвестору нужно знать про высокодоходные облигации

Правильное раскрытие информации при эмиссии ценных бумаг — один из главных факторов успеха. Постепенно соответствующая практика приходит на российский рынок высокодоходных облигаций (ВДО).

В условиях международных ограничений ключевую роль на российском фондовом рынке стали играть отечественные частные инвесторы. Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам августа 2023 года достигло 26,8 млн (плюс 422 тыс. человек за месяц), ими уже открыто 45,9 млн счетов (плюс 1,06 млн за месяц). При этом растет число активных инвесторов: в августе сделки на Московской бирже заключали 3,4 млн частных инвесторов, это максимальное значение за всю историю биржевых торгов. По данным Мосбиржи, доля физлиц в объеме торгов акциями составила 82,7%, в объеме торгов облигациями – 36,1%, на спот-рынке валюты – 17,9%, на срочном рынке – 68,6%. Одним из самых активно растущих сегментов долгового рынка при этом выступает сектор высокодоходных облигаций, ценных бумаг более низкого, чем у крупнейших корпораций, кредитного качества, но при этом предлагающих инвесторам и более высокую доходность — обычно не менее чем на 5 п.п. (процентных пунктов) выше ключевой ставки Банка России. Биржевой сегмент высокодоходных облигаций динамично развивается, на данный момент на Московской бирже обращается более 200 выпусков облигаций 94 эмитентов в объеме 70 млрд руб., комментирует начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов Московской биржи Дмитрий Таскин. Драйвером роста рынка, по его словам, выступает продолжающийся приток розничных инвесторов, формирующих основной спрос на данные инструменты. По данным биржи, по итогам восьми месяцев 2023 года объем размещений облигаций в сегменте ВДО уже превысил показатели прошлого года – 19,8 млрд руб. против 19,5 млрд руб. В условиях высокой волатильности рынка акций высокая ставка купонного дохода делает интересными вложения на рынке ВДО, при этом дополнительным бонусом можно считать наличие у выпусков встроенной оферты call и реальную возможность повышения кредитного рейтинга этих облигаций до инвестиционного уровня, что обеспечит рост их цены, отмечает проректор по научной работе Финансового университета при правительстве РФ Светлана Солянникова. Примерно 70% от рынка ВДО, по словам Дмитрия Таскина, занимают эмитенты, являющиеся субъектами малого и среднего предпринимательства (МСП). В текущих рыночных условиях, поясняет он, значимую роль в повышении доступности биржевых инструментов для компаний МСП играют инструменты государственной поддержки в рамках реализации положений Национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» — компенсация до 2,5 млн руб. части затрат, которые эмитент несет при выходе на биржу, а также субсидирование процентной ставки по купону (размер субсидии 2/3 от ключевой ставки ЦБ). При этом компании сегмента МСП обычно не являются публичными акционерными обществами, требования к раскрытию информации к ним существенно ниже, чем к крупнейшим публичным корпорациям. Между тем это важный для инвесторов момент. «Наличие качественной информации о деятельности эмитента способствует повышению инвестиционной привлекательности этих облигаций, поскольку позволяет показать инвесторам как стратегию развития компании, так и понимание эмитентом рисков развития бизнеса», — говорит Светлана Солянникова. Мы видим, что спрос со стороны частных инвесторов качественным образом меняется в последнее время, рассказывает Дмитрий Таскин: «Больше внимания качеству и полноте раскрываемой эмитентами информации. Спросом со стороны инвесторов пользуются выпуски ВДО, которые соответствуют практикам эмитентов первого и второго эшелонов по раскрытию информации: наличие кредитного рейтинга, консолидированной отчетности МСФО, аудитора с репутацией, сильного организатора размещения». В этих условиях существенное значение получает добровольное раскрытие эмитентами ВДО информации сверх установленных законодательством минимальных требований. Практику раскрытия подробной информации из эмитентов ВДО недавно стал применять финтех-холдинг IDF Eurasia, выпустив отчет за первое полугодие 2023 года по результатам деятельности ключевых компаний группы — МФК Moneyman и сервиса по управлению просроченной задолженностью ID Collect. В отчете подробно расписаны финансовые показатели компаний, стратегии их развития, драйверы роста бизнеса и источники средств по погашению долговых обязательств, дана аналитика по рынкам присутствия. При этом, по данным IDF Eurasia на основе статистики проекта «Высокодоходные облигации», лишь 10% представленных на Мосбирже эмитентов ВДО публикуют отчетность по МСФО на сайте Центра раскрытия корпоративной информации «Интерфакса». А из микрофинансовых компаний и компаний по управлению просроченной задолженностью, выпускающих ВДО, только 31% публикуют презентации и отчеты, которые делают их бизнес более понятным и прозрачным для инвесторов. Тем не менее IDF Eurasia считает такую практику важной для эмитентов. «На наш взгляд, компании, раскрывающие о себе больше информации, чем требует закон, не только повышают свою репутацию как эмитента, но и получают заметное конкурентное преимущество», — говорит директор по инвестициям IDF Eurasia Антон Храпыкин. По его словам, чем лучше инвесторы понимают, как устроен бизнес компании, тем больше они готовы поддерживать ее в долгосрочной перспективе.

Какие облигации купить в 2023 году: высокодоходные варианты

Нет общепринятых критериев, по которым облигация относится к высокодоходным. Но обычно высокодоходная облигация (ВДО) — это облигация с доходностью выше ключевой ставки Центробанка на пять и более процентных пунктов. На начало 2023 года ключевая ставка ЦБ равна 7,5%. Облигацию, эффективная доходность которой выше 12,5%, можно считать ВДО.

Загрузите изображение

Александр Осин

эксперт «Ак Барс Финанс»

«Одни эксперты относят облигацию к высокодоходной, если ее ставка выше на 5% ключевой ставки ЦБ, другие — на 7,5%, третьи считают, что ВДО не должна иметь инвестиционного рейтинга. Пока специалисты не пришли к единому мнению, что отражает повышенный риск инвестирования в эти виды облигаций.

Доходность к погашению ВДО даже в условиях текущего экономического кризиса находится в диапазоне от 15 до 25%. И это сопоставимо с доходностью инвестиций в менее рискованные, но более ликвидные, по сравнению с ВДО, акции из индекса Мосбиржи — в среднем 13% с 2013 по 2022 годы.

Считаю, что для краткосрочных и среднесрочных спекуляций предпочтительны инвестиции именно в акции. Их легко продать с минимальными издержками даже в условиях ценового шока на рынке. А для защиты денег от инфляции в средне- и долгосрочной перспективе больше подходят ОФЗ-пк и ОФЗ-ин, чем волатильные и низколиквидные ВДО. Кроме этого, в следующие пять-десять лет мировой рынок ожидает новый виток энергокризиса. А это традиционно увеличивает риски вложений в сектор ВДО»

С помощью ВДО можно получить большую доходность на свои инвестиции. Например, инфляция в ноябре 2022 составляет 11,98%, средняя ставка по вкладам свыше года — 7,25%. Инвестор, который покупает облигации с доходностью 12,5% и выше, не только защищает деньги от обесценивания, но и зарабатывает.

Высокий доход связан с высоким риском. Чтобы это понять, надо рассмотреть, кто выпускает ВДО и почему. Традиционным источником финансирования для предприятий является банк. Но не всегда предприниматели могут взять кредит на выгодных условиях. Три ситуации, когда компания может получить отказ или взять кредит под завышенный процент:

- стартап не может предоставить залог или поручительство по кредиту;

- у компании плохая кредитная история;

- компания-заемщик с плохим финансовым положением.

Цели выпуска ВДО тоже могут быть разные:

- развитие нового бизнеса — это всегда связано с риском;

- решение финансовых проблем — ситуация может завершиться банкротством.

Если компания не может получить кредит в банке, она привлекает деньги из других источников, например, выпускает облигации. Инвестор покупает бумаги такого эмитента и рискует не вернуть вложенные средства. Он хочет получить плату за риск, которая должна быть больше, чем по безрисковым инструментам. Эмитент это обеспечивает с помощью повышенной ставки по облигациям.

Главные риски ВДО — дефолт эмитента и низкая ликвидность облигаций.

Как выбирать ВДО

С 26.03.2021 Мосбиржа рассчитывает индекс ВДО ПИР — индекс Мосбиржи высокодоходных облигаций повышенного инвестиционного риска. На конец 2022 года в него входило 73 облигации. Частный инвестор вряд ли будет включать в портфель все бумаги из индекса, поэтому надо выбрать самых достойных кандидатов. Рассказываем, на что обратить внимание.

Финансовая отчетность эмитента. Годовые отчеты можно найти на сайте компании или в Центре раскрытия корпоративной информации. В динамике надо проанализировать такие показатели, как собственный капитал, выручка, чистая прибыль, совокупный долг.

Можно рассчитать показатели, которые характеризуют финансовую устойчивость и кредитную нагрузку эмитента. Например, отношение чистого долга к EBITDA или соотношение между долговой нагрузкой и собственным капиталом.

Кредитный рейтинг эмитента. Российские рейтинговые агентства составляют кредитный рейтинг облигаций — способность эмитента своевременно удовлетворять требования инвесторов в полном объеме. На основе анализа документов агентство относит облигации к одной из рейтинговых категорий.

Например, на сайте «Эксперт РА» опубликован кредитный рейтинг долговых инструментов и описание категорий.

История дефолтов. Наличие дефолтов в истории компании сигнализирует инвестору, что существует риск невозврата денег. Историю дефолтов можно посмотреть на сайте Мосбиржи.

Состояние «Обязательство исполнено» означает, что компания выплатила купон, но позже установленного срока погашения. Состояние «Дефолт» означает, что обязательство до сих пор не исполнено

Подборка ВДО на Московской бирже

Удобно выбирать облигации на агрегаторе rusbonds.ru. Можно настроить фильтры под свои требования и получить полную информацию в карточке конкретной ценной бумаги.

Для покупки ВДО на бирже необходимо открыть брокерский счет у надежного брокера, например, «Ак Барс Финанс».

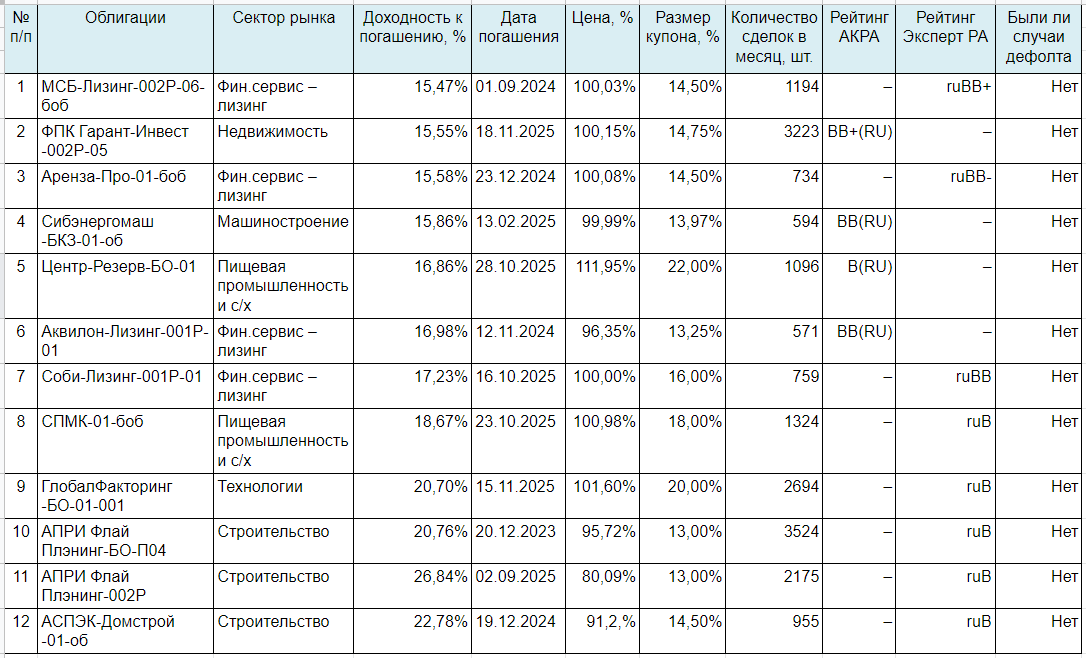

Для наших читателей мы составили подборку высокодоходных облигаций на Мосбирже. Критерии, которые учитывались при выборе.

- Кредитный рейтинг — не ниже ruВ по версии «Эксперт РА» или B(RU) по версии АКРА.

- Доходность к погашению — от 15% (ключевая ставка ЦБ 7,5% × 2).

- Размер купона — от 12,5% (ключевая ставка ЦБ 7,5% + 5%).

- Срок погашения — максимум через три года, более длительный срок в текущих условиях считаем нецелесообразным.

- Ликвидность облигаций — не менее 500 сделок за месяц.

- Диверсификация по отраслям.

- Нет дефолтов в истории.

Подборка ВДО для покупки в 2023 году

Подборка высокодоходных облигаций для покупки в 2023 году

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Высокодоходные облигации с низким рейтингом (ВДО)

Высокодоходные облигации (ВДО) — это долговые ценные бумаги, которые предлагают инвесторам доходность выше, чем средняя по рынку. Но вместе с высокой доходностью такие облигации несут и повышенный риск: эмитент

может нерегулярно выплачивать купонный доход, просрочить погашение облигации или вовсе не вернуть деньги, вложенные инвесторами.

Обычно высокодоходные облигации с повышенным риском можно отличить по следующим признакам:

доходность облигаций превышает ставку ЦБ РФ более чем на 5 процентных пунктов;

небольшой общий объем выпуска облигаций — до 1 млрд ₽;

облигации имеют кредитный рейтинг ниже категории В или не имеют его вовсе.

Кредитный рейтинг облигаций

Не любая высокодоходная облигация имеет низкий рейтинг. Однако зачастую именно низкий кредитный рейтинг является причиной, по которой компании приходится выпускать облигации с повышенной доходностью: так она может привлечь больше средств инвесторов.

Кредитный рейтинг — это оценка, по которой определяют платежеспособность компании, вероятность ее дефолта

или банкротства. С помощью этого рейтинга инвесторы могут оценить надежность облигаций.

В мире нет единой согласованной шкалы кредитного рейтинга, но обычно они выстраиваются по схожим правилам.

Рейтинг категории А присваивают самым надежным эмитентам — например, государству или крупным компаниям.

Рейтинг категории В означает среднюю надежность, при которой у инвестора есть небольшой риск не получить назад вложенные деньги. Этот рейтинг часто выдают эмитентам с хорошей историей ведения бизнеса и предыдущих выплат.

Рейтинг категории С означает, что компания занимается рискованным бизнесом и есть высокая вероятность, что эмитент просрочит выплату или вовсе не вернет вложенные деньги.

Отсутствие рейтинга означает, что ни одно рейтинговое агентство не оценило кредитные риски эмитента, поэтому риск вложения в такие бумаги можно оценить только самостоятельно.

Если у облигации нет рейтинга, то кредитное агентство не составляло мнение о риске этого выпуска облигаций. Но это не гарантирует, что у такой облигации высокий риск. Отсутствие рейтинга лишь означает, что рейтинговое агентство не оценивало:

сможет ли эмитент вернуть инвесторам заемные средства;

сколько денег получат инвесторы в случае дефолта;

какие могут быть юридические риски при банкротстве эмитента;

есть ли по данным облигациям обеспечение и насколько его достаточно;

насколько устойчивы денежные потоки компании и ее финансовое положение в целом, и так далее.

Облигации без рейтинга считаются самыми низколиквидными среди высокодоходных облигаций.

Низкая ликвидность облигаций без рейтинга влияет на их цену: если вы решите продать такие облигации раньше даты погашения, есть риск, что их купят не по самой привлекательной цене.

Определением рейтингов занимаются специальные компании — рейтинговые агентства. Они могут быть национальными и международными. Нужно иметь в виду, что из‑за разных методик расчета рейтинги одной и той же компании от разных агентств могут отличаться.

Риски высокодоходных облигаций (ВДО)

При инвестициях в высокодоходные облигации есть три основных риска: риск ликвидности, риск изменения цены и риск дефолта.

Риск ликвидности. Из‑за низкой ликвидности есть вероятность, что в нужный момент вы не сможете найти тех, кто захочет купить у вас облигации.

Ликвидность — возможность продать актив в короткий срок по рыночной цене. Она зависит от количества покупателей и продавцов по конкретной ценной бумаге: чем выше количество заявок, тем выше ликвидность.

Быстро продать высокодоходные облигации получается далеко не всегда, так как больше всего сделок на фондовом рынке совершают инвестиционные фонды, но они практически не торгуют такими облигациями. То есть у ВДО малый объем торгов и, как следствие, большой спред — разница между ценами лучших предложений от продавцов и от покупателей.

Чем ликвиднее облигация, тем ниже ее спред — разница между ценами покупки и продажи в конкретный момент. Чем меньше ликвидность и объем торгов, тем выше спред.

Малый объем торгов означает, что в нужный момент на рынке может просто не быть нужного количества облигаций, которые вы хотите купить, или других инвесторов, согласных купить облигации у вас, — в итоге цена сделки может оказаться не той, на которую вы рассчитывали.

Например, вы хотите продать 50 облигаций компании Х по цене 1000 ₽. Но другие участники торгов готовы купить только 20 облигаций, причем по цене 990 ₽. Остальные 30 ваших облигаций инвесторы готовы купить только по 850 ₽. В этой ситуации вы можете продать сразу все облигации по невыгодным ценам или подождать, пока на бирже появится нужный вам объем заявок на покупку по выгодной цене.

Но при торговле низколиквидными бумагами никто не сможет сказать, сколько именно вам придется ждать: может быть, несколько часов, а может — несколько дней или недель. Сделка будет совершена, только если найдется покупатель.

Рыночный риск, или риск изменения цены. Облигация обращается на бирже, поэтому ее цена постоянно меняется в зависимости от активности продавцов и покупателей. Если условия по облигации выгодные, многие инвесторы захотят ее приобрести, и рыночная цена на облигацию может превысить ее номинал — то есть цену, за которую она продавалась изначально и за которую будет выкуплена компанией-эмитентом в конце своего срока.

Но возможна и обратная ситуация, когда цена на облигацию опускается ниже номинала — например, потому что выросли ставки по банковским вкладам, и теперь доход по ним выше. Тогда мало кто захочет держать деньги в облигациях, а если и купит их, то только со скидкой.

При этом рыночный риск распространяется не только на ВДО, но и на все биржевые активы, независимо от их класса, кредитного рейтинга и других параметров.

Важно помнить, что падение цены на облигации имеет значение, только когда вы намерены продать их раньше срока. Если держать облигацию до даты погашения, то вы получите полный номинал — даже если ее рыночная цена на момент вашей покупки была ниже.

Например, вы купили облигацию с рейтингом B и доходностью к погашению 15%. Однако, если вы продадите облигацию раньше даты погашения, реальная доходность может оказаться ниже 15%. Так происходит, потому что на доходность влияет цена продажи — она может отличаться от номинала, даже если эмитент добросовестно выплачивал все купоны.

Риск дефолта. Так называют ситуацию, когда эмитент облигации не может вернуть деньги, которые занял у инвесторов. В этом случае инвесторы рискуют полностью потерять свои вложения.

Дефолт может произойти у эмитентов с любым уровнем кредитного рейтинга. Но чем ниже рейтинг, тем выше вероятность дефолта. Например, у облигации с рейтингом BB вероятность дефолта выше, чем у облигации с рейтингом А.

Обычно дефолт не происходит внезапно: о финансовых проблемах компании становится известно заранее, и в этот момент инвесторы начинают избавляться от проблемного актива, из‑за чего рыночная цена на облигации резко падает. Чтобы успеть продать такие облигации до резкого снижения цены, вам придется самостоятельно следить за финансовым состоянием компаний: к моменту когда информация о возможном дефолте начнет появляться в новостях, цены на облигации, скорее всего, уже сильно упадут.

Помимо риска дефолта есть и более широкое понятие — кредитный риск . Он характеризует любую ситуацию, когда заемщик (эмитент облигации) не может вернуть деньги в установленные сроки:

пропустил или задержал выплату купонов;

пропустил или задержал выплату номинала облигации;

просит о рассрочке или реструктуризации долга;

объявляет о дефолте или банкротстве.

Подробнее про все нюансы торговли облигациями можно прочитать в нашем гайде.

Налоги на доход от облигаций

Когда инвестор получает доход от своих операций на бирже, у него возникает необходимость заплатить налог с такого дохода.

В целом есть три способа получить доход от облигаций:

Купить облигацию и продать, если ее рыночная цена вырастет.

Купить облигацию дешевле номинала и дождаться ее погашения.

Получать купонные выплаты.

Налог от продажи облигации. Его нужно будет заплатить, только если вы продали облигацию дороже, чем купили. В этом случае с разницы нужно будет заплатить 13% налога (15% с суммы дохода свыше 5 000 000 ₽). Брокер сам подсчитает и удержит налог, дополнительно вам ничего делать не нужно.

Есть один важный нюанс для облигаций, номинированных в иностранной валюте. При расчете налогов, которые нужно уплатить в России, все доходы автоматически переводятся в рубли по курсу ЦБ РФ на момент операции. Поэтому может получиться, что даже при продаже долларовых облигаций себе в убыток в рублях вы все равно получите прибыль — с нее нужно будет заплатить налог.

Например, вы купили долларовую облигацию компании Х за 1000 $, курс доллара США на момент покупки составлял 60 ₽. Через полгода вы продали акцию с убытком — за 950 $, но курс доллара США к этому дню вырос до 75 ₽.

Вот как будет считаться налог с продажи: (950 × 75 − 1000 × 60) × 13% = 1463 ₽.

И наоборот: если вы продали долларовые облигации с прибылью, но ваш доход меньше убытка от падения курса иностранной валюты, то налога с продажи ценных бумаг не будет.

Налог при погашении облигаций. Он возникнет, только если вы купили облигации по цене ниже номинала. Тогда в момент погашения облигаций с получившийся разницы брокер автоматически рассчитает и удержит налог в размере 13% (15% с суммы дохода свыше 5 000 000 ₽).

В этом случае также действует правило о расчете налога по доходу в рублях: если вы получили доход от валютной облигации, то цены покупки и продажи будут считаться по курсу ЦБ РФ на момент совершения операций.

Налог с купонов. Со всех купонов, поступивших на российский брокерский счет, брокер автоматически удерживает налог в размере 13% (15% с суммы дохода свыше 5 000 000 ₽). Этот налог удерживается при выводе денег с брокерского счета и по итогам календарного года.

Подробнее обо всех нюансах налога с дохода по инвестициям можно прочитать в нашем налоговом гайде.