Цифровые деньги и какими они бывают

Банковским депозитам и наличным придется сражаться с цифровыми деньгами новых частных провайдеров, банкам – суметь ответить на системные вызовы, а центральным банкам – сформировать правила для нового будущего денег.

25 июля 2019 | Диана Асонова Эконс , Ольга Кувшинова Эконс

Банковским депозитам и наличным придется сражаться с цифровыми деньгами новых частных провайдеров, банкам – суметь ответить на системные вызовы, а центральным банкам – сформировать правила для нового будущего денег.

25 июля 2019 | Диана Асонова Эконс , Ольга Кувшинова Эконс

Alipay, Libra, M-Pesa, WeChat Pay, стейблкоины – все это и многое другое все чаще появляется в кошельках (или вместо них) потребителей, а также привлекает пристальное внимание директивных органов. Но что это за деньги, деньги ли вообще и имеет ли это значение, действительно ли они несут выгоды и что тогда будет с банковским сектором, в котором традиционно создаются деньги, и какой будет реакция центральных банков? Свои ответы на эти вопросы предлагают эксперты МВФ, запустившие в июле серию тематических обзоров FinTech Notes о цифровой экономике. Первый выпуск посвящен цифровым деньгам.

Денежное дерево

«Сколько стоит чашка кофе?» 1 евро, $1, 10 юаней – вне зависимости от этого мы можем расплатиться местными купюрами или монетами, а можем просто взмахом банковской карты или экрана смартфона – последнее человеку из другого века показалось бы магией, пишут авторы FinTech Notes – директор департамента денежно-кредитных систем и рынков капитала МВФ Тобиас Адриан и его коллега Томмазо Манчини-Гриффоли. Но что, если кто-то зайдет в ту же кофейню и расплатится с помощью стейблкоина, приложения в мессенджере или цифровым токеном, обеспеченным золотом или облигациями казначейства США, – будем ли мы чувствовать себя рядом с ним человеком из прошлого века?

Чтобы разобраться, как работают новые платежные технологии и потенциальные способы оплаты, авторы обзора предлагают их категоризацию по пяти параметрам, используя концепцию «денежного дерева» (см. рисунок): тип, технология выпуска, стоимость, гарантирование, характер (что происходит при расчетах – передача объекта или передача прав).

Например, криптовалюта, как и наличные, отнесена к платежным средствам объектного характера: при их использовании достаточно проверки на подлинность без передачи какой-то дополнительной информации. В отличие от них, дебетовые карты и все электронные платежные средства, такие как китайские Alipay и WeChat Pay , восточноафриканская M-Pesa , работают путем передачи прав требований на активы, хранящиеся где-то еще. Это упрощает сам процесс расчета, но требует развитой инфраструктуры.

Классификация платежных средств («денежное дерево»)

Публичные коины (Bitcoin)

Управляемые коины (Basis)

Источник: IMF FinTech Notes

Публичные коины (Bitcoin)

Управляемые коины (Basis)

Источник: IMF FinTech Notes

В зависимости от эмитента авторы классифицируют деньги как банковские (b-money), электронные (e-money), инвестиционные (i-money), деньги центрального банка (наличные и цифровые – Central Bank Digital Currency, CBDC ) и криптовалюту.

Технологически все деньги могут быть централизованными (транзакции проходят через единый сервер) или же децентрализованными – транзакции с ними основаны на технологии распределенного реестра (Distributed Ledger Technology, DLT) и идут через несколько серверов, которые могут быть как ограничены приватными сетями (permissioned network), так и публично доступными (permissionless network, самый известный пример – Bitcoin ).

Проведение платежа может быть опосредованно гарантировано государством, например для банковских инструментов, или же частными структурами – в большинстве остальных случаев.

Следующий параметр – стоимость: фиксированная или постоянная. Фиксированная гарантирует расчеты по предустановленному номиналу в определенных единицах, что позволяет сторонам транзакции легко согласовать стоимость требований: так, требование к банку в форме вклада на 10 евро может быть обменено на банкноту в 10 евро. Электронные средства платежа и обеспеченные фиатными деньгами стейблкоины также имеют фиксированный эквивалент в конкретной валюте. К последним относятся, например, коины Paxos , USD Coin , TrueUSD , создатели которых декларируют обеспечение их долларами 1:1.

Стоимость других цифровых денег непостоянна. Так, обеспеченные золотом, нефтью или другими товарно-сырьевыми активами стейблкоины переоцениваются вместе с соответствующими рынками, поэтому авторы относят их не к электронным, а к инвестиционным деньгам. Переменной, вероятно, будет и стоимость анонсированной недавно Facebook цифровой валюты Libra .

Цифровые риски

Если цифровые платежные средства будут иметь стабильную стоимость в единицах, которые устроят большинство пользователей, они могут довольно быстро распространиться, полагают авторы обзора. Вопрос – насколько они могут быть стабильны.

Особо рискованной выглядит публичная криптовалюта, не обеспеченная ни финансовыми, ни товарно-сырьевыми активами. Флуктуации цены Bitcoin примерно в 10 раз сильнее, чем у большинства валютных пар стран G7, и даже немного выше, чем у венесуэльского боливара к доллару. Этого недостатка лишены относительно новые и пока слабо распространенные управляемые коины, такие как Basis . Они по определению менее волатильны – алгоритм стабилизирует цену, увеличивая предложение коинов в ответ на рост спроса и снижая его в ответ на спад.

Однако здесь есть другая проблема: эмитенты скупают монеты, когда их стоимость низка, используя другие активы, и продают – когда высока. И если публичные коины сродни плавающему обменному курсу, то управляемые напоминают фиксированные обменные курсы, сравнивают авторы. И очень хорошо известно, чем заканчивается управление валютным курсом: когда ситуация в экономике ухудшается, центробанк может быстро исчерпать свои резервы, пытаясь поддержать курс национальной валюты. То же самое может произойти с провайдерами управляемых коинов.

Деньги центральных банков – наличные и CBDC – абсолютно стабильны в плане стоимости (номинальной), продолжают авторы, однако в их основе лежит платежеспособность правительств в реальном выражении: к сожалению, есть немало примеров стран, валюты которых обесценила гиперинфляция из-за попыток монетарного финансирования дефицита бюджета.

Стабильность небанковских электронных денег (e-money) проистекает от их гарантированного выкупа по номиналу. Однако поскольку они, в отличие от банковских денег (b-money), не имеют гарантий государства, то должны гарантировать стабильность стоимости в частном порядке за счет поддержки сильного баланса и определенных правовых структур. По сути, у e-money много общего со стабильными фондами с номинальной стоимостью чистых активов (constant net asset value, CNAV), которые обещают, что клиенты вернут себе по крайней мере вложенные деньги. Однако до банкротства Lehman инвесторы считали, что фонды вернут по доллару на каждый вложенный доллар, а получилось намного меньше, когда стоимость активов фондов рухнула вместе с рынком, напоминают авторы.

Электронные небанковские деньги имеют четыре специфических риска, перечисляют авторы: риск ликвидности, риск дефолта провайдера, рыночный риск (обесценивание активов на балансе провайдера) и риск обменного курса (если e-money предполагают право требования в валюте, отличной от национальной).

Регулирование этой сферы придется усиливать для обеспечения защиты потребителей и финансовой стабильности, заключают авторы. В частности, провайдеры электронных денег должны вкладывать средства в самые безопасные ликвидные активы, такие как краткосрочные гособлигации или, при появлении технической возможности, счета в центральных банках; ограничивать эмиссию, чтобы количество электронных денег не превышало объем привлеченных клиентских средств; не закладывать клиентские активы по своим кредитам и по возможности защищать их на случай собственного банкротства; держать достаточный объем капитала для покрытия потерь и гарантированного исполнения клиентских заявок.

Цифровое распространение

Даже если e-money не могут быть стабильными так же, как деньги банков и центральных банков, они все равно будут быстро распространяться, полагают авторы доклада.

Повсеместному внедрению платежных инноваций способствует несколько факторов, говорится в работе. С их помощью проще и дешевле проводить трансграничные платежи; они лучше, чем деньги банков, интегрированы в цифровую жизнь и выпускаются компаниями, которые лучше понимают потребности пользователей; транзакции с ними практически бесплатны и происходят немедленно; в некоторых странах цифровые технологии распространены больше, чем банковские услуги (например, в Кении пользуются M-Pesa 90% жителей старше 14 лет).

Платежи – это не просто акт погашения долга. Это обмен, взаимодействие между людьми, фундаментально – это социальный опыт. И да, платежи – это может быть весело: эмодзи, сообщения, фотографии и, возможно, рейтинги пользователей – все это не может быть отправлено с помощью дебетовой карты.

The Rise of Digital Money. IMF FinTech Note

Наконец, огромное влияние оказывает сетевой эффект, пишут авторы, напоминая, как стремительно мир перешел от емейлов к мессенджерам, причем без всякого маркетингового продвижения со стороны последних. «Экономисты предупреждают: платежи – это не просто акт погашения долга», – пишут авторы обзора. Фундаментально – это социальный опыт, взаимодействие, и если два человека используют один способ платежа, то третий, скорее всего, присоединится. «И да, платежи – это может быть весело: эмодзи, сообщения, фотографии и, возможно, рейтинги пользователей – все это не может быть отправлено с помощью дебетовой карты», – пишут Адриан и Манчини-Гриффоли.

Банкам придется сражаться с новыми конкурентами, предлагая клиентам более выгодные условия и новые сервисы, ожидают авторы. Несмотря на лавинообразное распространение e-money, совсем банки не исчезнут – тем не менее определенные риски существуют и должны быть тщательно взвешены. Нормативно-правовую базу необходимо пересмотреть и усилить, советуют эксперты МВФ: например, финансовые услуги высокотехнологичных компаний могут классифицироваться и регулироваться как глобально-системные. Финтех-фирмы, предлагающие банковские услуги, должны регулироваться как банки; компании, чьи предложения эквивалентны услугам инвестфондов или брокеров-дилеров, должны регулироваться соответственно.

Кроме того, могут возникнуть риски для конфиденциальности, трансмиссии денежно-кредитной политики, политики как таковой в случае потери данных о трансграничных потоках капитала, риски финансовой целостности. Вероятны риски для конкуренции: крупные высокотехнологичные компании, уже располагающие дорогостоящей инфраструктурой и огромными массивами данных о пользователях, могут превратиться в естественные монополии и извлекать соответствующую ренту. Использование блокчейна и других децентрализованных технологий сильно усложнит исполнение международных требований по борьбе с отмыванием доходов и финансированием терроризма.

Три сценария для денег

Наиболее вероятный сценарий: небанковские и банковские электронные деньги будут сосуществовать, битва между ними продолжится. Банки часто находятся в сильной позиции: у них есть лояльные пользователи и сильные дистрибьюторские сети; они могут предлагать более высокие, чем небанковский сектор, ставки по вкладам, внедрять бесконтактные технологии оплаты с карт и смартфонов; кроме того, провайдеры e-money могут передавать в банки клиентские средства в виде, например, депозитных сертификатов и других форм краткосрочного финансирования, перечисляют эксперты МВФ.

Более фундаментальные изменения возможны за счет системы быстрых платежей, внедренных центральными банками уже во многих странах, – пример того, как сектор борется за пространство электронных платежей.

Некоторые банки, безусловно, останутся позади, но те, кто хочет развиваться, должны делать это быстро, советуют авторы обзора. В переходный период могут помочь центробанки, обеспечив ликвидность, если банки начнут быстро терять депозиты; банки также могут найти альтернативные формы финансирования – например, долговые.

Второй сценарий: провайдеры e-money станут дополнением к банкам. Это уже происходит в некоторых странах с низким уровнем дохода: сервисы e-money способствуют интеграции бедных домохозяйств в формальную экономику, знакомят их с новыми технологиями и побуждают перейти от простых платежей к пользованию кредитами, бухгалтерскими услугами, более сложными инструментами сбережений. Например, в Кении кредитование устойчиво росло в течение нескольких лет после 2008 г., когда в стране начали быстро распространяться электронные деньги. Партнерство возможно и в развитых странах: провайдеры e-money могут продавать банкам данные для скоринга заемщиков, а некоторые из крупных провайдеров сами вполне могут перейти в банковский бизнес, опираясь на свои накопленные данные и масштаб.

Третий сценарий предполагает кардинальную трансформацию банковского сектора из-за ухода розничных клиентов в небанковские платежные системы для расчетов и на рынки капитала для сбережений: кредитные и депозитные функции банков будут разделены между другими игроками. Это может положить конец традиционной модели, при которой банки большую часть привлеченных депозитов направляют на кредит частным лицам и компаниям, стимулируя экономический рост. Хотя этот сценарий наименее вероятен, на всякий случай лучше о нем подумать и попытаться сформировать другой вариант будущего, советуют авторы.

Роль центральных банков

Центральную роль в формировании этого будущего могли бы сыграть центральные банки, рассуждают эксперты МВФ.

Все банки имеют счета в центральном банке, и расчеты между ними осуществляются совершенно безопасным способом со счета на счет (через корреспондентские счета банков в центральном банке). Это не только ликвидирует риск межбанковских операций, но и обеспечивает совместимость платежей, и ни один банк не имеет преимуществ – а это важно для выравнивания игрового поля. Что, если те же равные условия игры и счета в центробанке предоставить провайдерам e-money – в той степени, в которой они будут удовлетворять определенным критериям и согласятся стать поднадзорными, как и банки, предлагают авторы.

Фактически примерно так уже делают Резервный банк Индии, Валютное управление Гонконга и Швейцарский национальный банк, Банк Англии обсуждает подобные перспективы. Народный банк Китая пошел еще дальше: он требует, чтобы крупные провайдеры платежных услуг, Alipay и WeChat Pay, хранили средства клиентов в центральном банке в форме резервов.

Наличие резервов в центробанке позволило бы провайдерам преодолеть рыночный риск и риск ликвидности и превратило бы их «в узкие банки», которые 100% своих обязательств покрывают резервами и не кредитуют частный сектор, а занимаются только расчетами, пишут авторы. Допуск провайдеров электронных денег к счетам в центробанке был бы важным политическим решением со своими преимуществами и рисками , но у него есть более важное следствие: создание CBDC.

Но только в версиях обсуждаемых CBDC центробанки являются основными операторами, отвечающими практически за все этапы – проверку клиентов, кошельков, разработку технологий и т.д., – каждый из которых повышает риск сбоев и кибератак, пишут авторы. Они предлагают другой подход – синтетические CBDC (sCBDC), основанные на государственно-частном партнерстве: центральный банк будет предлагать расчетные услуги провайдерам через свои счета, а все остальные функции будут выполнять сами провайдеры под строгим надзором центробанка. Разумеется, sCBDC в таком случае не смогут рассматриваться как продукт исключительно центробанка, но эта модель менее рисковая, считают авторы.

Станут ли sCBDC будущими деньгами центрального банка, будут ли они конкурировать с e-money – многое еще предстоит выяснить, и многое находится в руках регуляторов и предпринимателей, заключают авторы. Одно несомненно, уверены эксперты МВФ: инновации изменят ландшафт банкинга и денег – таких, какими мы их знаем.

Цифровые валюты центральных банков как новая форма денег. М. А. МАРКОВ, кандидат экономических наук, доцент, доцент кафедры мировых финансовых рынков и финтеха РЭУ имени Г. В. Плеханова И. В. ПАВЛЮЧЕНКОВ, магистрант Высшей школы финансов РЭУ имени Г. В. Плеханова

На протяжении всей истории развития человечества деньги принимали разные виды и формы. Так, на первых этапах становления финансов основным видом денег выступали товарные деньги. С развитием институтов и появлением банков стали появляться кредитные деньги.

Далее, когда денежные средства были лишены товарного обеспечения, они приняли форму так называемых фиатных денег. Фиатными являются денежные средства, выпущенные и обеспеченные центральным банком страны и выражающиеся в национальной валюте. Переход к фиатным деньгам произошел совсем недавно, с начала 70-х годов XX в. За последние десятилетия в условиях цифровизации фиатные деньги были разделены на два вида: наличные и безналичные. Наряду с фиатными деньгами в 90-х годах ХХ в. появляются также нефиатные – эмиссия которых была осуществлена не центральным банком страны, а юридическим или физическим лицом, и их обращение, использование и валюта таких денег определяются эмитентом. Примерами таких денег служат электронные деньги платежных систем, таких как WebMoney, QIWI, PayPal, M-Pesa, ЮMoney и многие другие. В зависимости от того, в каких денежных единицах выражена стоимость электронных денег, они могут быть как фиатными, так и нефиатными.

В 2009 г. появляются децентрализованные денежные средства, выпуск и обращение которых основаны на использовании технологии блокчейн и криптозащите. Учитывая последнее, они получают название криптовалют. Они выпускаются негосударственными эмитентами, и их стоимость, за исключением отдельных криптовалют (стейблкоинов), не привязана к фиатным деньгам. Поскольку благодаря развитию цифровых технологий с каждым годом выпускать криптовалюты становится все проще и проще, а их выпуск практически никем не контролируется, в настоящее время количество выпущенных криптовалют уже превысило 20 000. Появление криптовалют и их популярность как финансового инструмента заставляют задуматься о том, могут ли они использоваться в виде платежного средства и могут ли они заменить деньги центральных банков. По своему экономическому содержанию криптовалюты в современном мире совмещают в себе три главные функции денег.

Во-первых, они при правильном и грамотном подходе могут выступать как средство сбережения. Во-вторых, они имеют меру стоимости. В-третьих, в некоторых странах, например в США, криптовалюты используются как средство платежа (начиная с 24 марта 2021 г. автомобили Tesla можно было приобрести за биткойны). Появление денег в виде децентрализованных финансов, их распространение и широкое использование порождают риски для стабильности финансовой системы и регуляторов, поэтому появилась идея создания цифровых валют центральных банков (ЦВЦБ, от англ. – Central Bank Digital Currencies, CBDС).

ЦВЦБ и их виды

Общепринятого определения цифровой валюты центрального банка нет. Так, Банк международных расчетов (Bank for International Settlements, BIS) в 2018 г. дал следующее определение ЦВЦБ:

«это обязательство центрального банка, выражен-ное в существующей расчетной единице, которая служит одновременно средством обмена и средством сохранения стоимости» [8]. Банк Англии (Bank of England) в своем докладе, выпущенном в 2020 г., писал, что «цифровая валюта центрального банка представляет собой электронную форму денег центрального банка, которая может использоваться домашними хозяйствами и предприятиями для осуществления платежей и сохранения стоимости» [4]. Учитывая современные тенденции в данной области можно дать следующее определение ЦВЦБ: «цифровое денежное средство, равное как наличным, так и безналичным деньгам и выпущенное центральным банком страны в национальной валюте, которое обеспечивается и контролируется исключительно центральным банком и вместе с этим выпускается и поддерживается с использованием новой технологии блокчейн (Distributed Ledger Technology, DLT) и распределенных цифровых регистров».

Внедрение и развитие цифровых валют центральных банков определенно имеет положительные и отрицательные стороны. Так, основными преимуществами ЦВЦБ, по мнению экспертов, являются:

■ ускорение процесса расчетов и платежей,

■ снижение стоимости обслуживания проводимых трансакций,

■ непосредственный контроль движения денежных средств,

■ уменьшение объема теневых операций при значительном использовании ЦВЦБ в расчетах и платежах, ■ укрепление безопасности национальной платежной системы,

■ повышение имиджа государства.

Среди недостатков выделяют:

■ риски исчезновения традиционной банковской системы. Так, при определенной модели внедрения цифровой валюты, когда счет конечного пользователя открывается непосредственно в центральном банке и все расчеты и платежи происходят в платежной системе, подконтрольной ему же, исчезает необходимость в посредниках, таких как коммерческие банки;

■ киберриски – существенные риски уязвимости цифровой платежной системы к кибератакам (по данным МВФ, на 2018 г. убытки банковских систем вследствие таких атак за год доходили до 350 млрд долл. США).

Различают несколько видов ЦВЦБ. По своему функциональному назначению выделяют оптовые и розничные цифровые валюты [3]. Оптовыми (wholesale CBDC) называются денежные средства центрального банка, которые предназначены для ограниченного круга пользователей, например, банков и других финансовых институтов.

Денежные средства такого характера нужны для совершения крупных (оптовых) трансакций между субъектами финансовой системы. Аналогами данного типа ЦВЦБ являются резервы коммерческих банков в центральном банке. Розничные же цифровые деньги (general purpose CBDC / retail CBDC) используются для розничных трансакций и других целей. Примером использования таких денежных средств служат расчеты и платежи между физическими и юридическими лицами. Считается, что они будут выступать заменой наличных денег, когда те перестанут использоваться, либо станут их дополнением.

ЦВЦБ могут быть основаны на токенах (tokenbased) и учетных записях/счетах (account-based).

Главным образом различие этих денежных средств заключается в степени анонимности пользователя. Так, при оплате деньгами, основанными на токенах, не требуется проверка личности плательщика, имеет значение лишь само наличие денежных средств на его счете. Например, при оплате товаров в магазине продавцу не важна личность покупателя, а важно, чтобы у него были деньги на оплату покупки. При использовании денег, основанных на учетных записях, требуется аутентификация плательщика. Примером может служить случай, когда для совершения перевода денежных средств банк требует разными способами подтвердить личность отправителя. Заметим, что оптовые

деньги могут базироваться только на токенах, в то время как для розничных могут использоваться оба метода.

Способы выпуска ЦВЦБ

Выделяют четыре способа внедрения ЦВЦБ в экономику страны:

1) прямой (Direct CBDC) – данный способ заключается в том, что центральный банк самостоятельно, без участия посредников, ведет учет и обслуживание счетов клиентов (юридических и физических лиц) в подконтрольной ему платежной системе;

2) гибридный (Hybrid CBDC) – в этом случае центральный банк также открывает счета, следит за всеми проводимыми операциями, как оптовыми, так и розничными, и контролирует платежную систему, но обработка розничных платежей остается за коммерческими банками. Таким образом, частично сохраняется роль банков как посредников в системе расчетов и платежей;

3) промежуточный (Intermediated CBDC) подразумевает, что центральный банк будет контролировать архитектуру платежной системы, а также будет следить за оптовыми расчетами. Открытие счетов клиентов, их обслуживание и контроль за розничными трансакциями будет сохранен за посредниками;

4) косвенный (Indirect CBDC), или синтетический (Synthetic CBDC) – вариант, при котором центральный банк выступает только в роли основателя платежной системы для ЦВЦБ, вместе с этим он выпускает цифровую валюту, а за коммерческими банками остается право открытия счетов клиентов в платежной системе, обслуживания и учета розничных трансакций. Таким образом, при реализации данного варианта все претензии будут принимать коммерческие банки.

Как видим, вариант внедрения цифровой валюты отражает степень ответственности и полномочий, которые на себя берет центральный банк, а вместе с тем и степень отказа от традиционной финансовой системы.

Зарубежный опыт внедрения ЦВЦБ

Узнав более подробно, что такое цифровая валюта центральных банков, рассмотрим, насколько популярным стало создание и внедрение ЦВЦБ в разных странах. По данным на ноябрь 2016 г. всего пять стран (Финляндия, Уругвай, Великобритания, Канада и Южная Африка) занимались исследованиями ЦВЦБ. В конце 2022 г. развитие цифровой валюты интересовало уже более 60 стран. При этом в нескольких странах (в Китае, Нигерии, Турции, Швеции, Южной Корее, Японии и других) были осуществлены пилотный выпуск собственных цифровых валют и их тестирование. Надо отметить, что центральные банки некоторых стран исследуют внедрение не одной, а нескольких цифровых валют. С другой стороны, ведутся и совместные работы регуляторов разных государств [9].

В 90-х гг. прошлого века Центральный банк Финляндии был первым выпустившим цифровую валюту, Avant, которая была основана на системе с использованием смарт-карт, аналогичных современным дебетовым и кредитным картам. Данная цифровая валюта находилась под контролем центрального банка буквально несколько лет, после чего была продана коммерческим банкам.

В начале становления цифровой валюты Центральный банк Финляндии планировал распространить смарт-карты Avant с помощью коммерческих банков, снизить объем использования наличности и достигнуть прямого контроля расчетов и платежей среди населения, при этом гарантируя безопасность и сохранность денежных средств на счетах. Коммерческие банки опасались конкуренции со стороны реализуемого Центральным банком Финляндии проекта. Из-за этого, а также вследствие плохих экономических условий распространение смарт-карт Avant происходило с трудом. На третий год после запуска проекта Центральный банк Финляндии принял решение о его продаже коммерческим банкам. При передаче бизнеса по выпуску розничных платежных инструментов коммерческим субъектам Центральный банк Финляндии сохранил за собой роль надзорного органа платежной системы и участника разработки ее стандартов. После перехода во владение коммерческих банков валюта Avant потеряла статус ЦВЦБ [3].

В настоящее время есть и более удачные примеры внедрения ЦВЦБ. Так, например, 20 октября 2020 г. на Багамах был запущен и уже используется Sand Dollar, который признают первой ЦВЦБ, основанной на распределенных реестрах. Также в

конце 2020 г. ЦВЦБ была представлена в Камбодже. Новая цифровая валюта Bakong поддерживает трансакции как с камбоджийским риелем, так и с долларом США, поскольку значительная часть расчетов в Камбодже осуществляется именно в американской валюте.

В 2021 г. список стран, официально начавших использовать ЦВЦБ, пополнился сразу семью государствами валютного союза Организации Восточно-Карибских государств (OECS). В апреле 2021 г. Восточно-Карибский центральный банк начал эмиссию национальной цифровой валюты DCash в четырех странах союза: Сент-Китсе и Невисе, Антигуа и Барбуде, Гренаде и Сент-Люсии. В течение года использование DCash распространилось еще на три страны объединения. В октябре 2021 г. о запуске собственной цифровой валюты под названием eNaira объявила Нигерия. В 2022 г. на Ямайке была запущена собственная цифровая валюта Jam-DEX (The Jamaican Decentralized Exchange). Таким образом, по состоянию на конец 2022 г. собственные ЦВЦБ были учреждены в ряде стран Карибского бассейна, Юго-Восточной Азии и Африки. Среди развитых стран, как было сказано, активным тестированием своей цифровой валюты занимаются центральные банки Китая и других государств.

Цифровые наличные на пальцах

На Хабре были попытки обсуждения темы цифровых наличных (Digital Currency) и в частности фиатных цифровых наличных (Central Bank Digital Currency, CBDC). Однако, с моей точки зрения, не было ни одного удовлетворительного ни технического, ни социального описания «на пальцах» что это такое и зачем (а главное КОМУ) это нужно.

Если зайти на сайт https://cbdctracker.org/ то можно увидеть, что тема более чем хайповая с точки зрения многих государств. Так как инфобез понятие комплексное, думаю тема цифровых наличных обязательна к изучению для грамотных спецов хотя бы «на пальцах».

В данном посте разберём что такое цифровые наличные, чем они отличаются от криптовалют (спойлер: почти всем) и приведём пример алгоритма цифровых наличных.

Кто не любит «социально-экономическое бла-бла-бла» (а зря!) — идите к главе «Пример протокола», там описание алгоритма цифровых наличных «на пальцах».

Занудство. О нюансах перевода: «цифровые наличные», «цифровые деньги» или «цифровая валюта»?

При переводе любых терминов нужно переводить не «в лоб», а стараться учесть техническую культуру обоих языков.

Currency можно перевести как «деньги» или «валюта». В русском языке — это не одно и то же. Валюта это инструмент выражающий обменную ценность («меняем валюту: рубли на доллары»), а деньги — это универсальный меновой товар имеющий фиксированную измеримую стоимость: купюра в 100 рублей, монета в 10 рублей и т.д.

Так как в Digital Currency мы имеем не счёт, а набор цифровых купюр, то корректнее переводить этот термин как «Цифровые деньги».

Но я пойду дальше и в рамках данного поста буду переводить «цифровые наличные», так как DC это именно наличные деньги (хоть и в цифровом виде), в которых каждая купюра имеет свой собственный блокчейн.

Central Bank обозначает эмитента денег. То есть они не частные, а «центробанковские». «Центробанковские» криво звучить по русски, «цифровые наличные центрального банка» слишком длинно; поэтому я перевожу CBDC на русский язык как фиатные цифровые наличные.

Наличные, «безналичные деньги», криптовалюты, цифровые наличные

Разберёмся в понятиях.

Деньги — это то, что обладает всеми пятью четырьмя функциями и пятью свойствами денег (см. ниже).

- Мера стоимости. Деньги позволяют оценивать стоимость товаров путем установления цен.

- Средство обращения. Деньги играют роль посредника в процессе обмена

- Средство платежа. В том числе функция денег, позволяющая времени платежа не совпадать со временем оплаты, то есть когда товары продают в кредит

- Средство накопления и\или сбережения. Способность денег участвовать в процессе формирования, распределения, перераспределения национального дохода, образования сбережений населения

В учебниках добавляют пятую функцию «мировые деньги», но это не обязательно. Страна может быть закрытой и её деньги не признаются другими странами.

Немого в сторону о функциях денег

В классическом смысле этого слова, денег не существует. Потому что современные деньги нельзя копить как сбережения по причине неприлично высокой инфляции (четвёртая функция).

Так же деньги уже НЕ выступают мерой стоимости, так как наш мир суперпотребительства обесценивает товары. Почти всё (кроме еды) можно купить за очень дорого, а можно найти «не модны» качественный аналог (первая функция).

Получается остаются только две функции: средство обращения и средство платежа.

- Однородность — отдельные экземпляры товара, монеты\купюры не

обладают дополнительными свойствами, если они используются как деньги. То есть монета в 10 рублей как деньги равносильна другой монете в 10 рублей. - Делимость — деньги можно оценить одним числом. Например, две кучки денег стоимостью a и b можно представить в виде одной кучки a+b.

- Портативность — деньги можно как-то переносить с места на место достаточно удобным способом. Поэтому камни раи это не совсем деньги.

- Безопасность:

- Неподдельность — деньги невозможно или очень сложно подделать. Фальшивомонетчество уголовное преступление и эмитент денег (почти всегда это государство) борется с этим явлением

- Атомарность передачи — передавая деньги другому лицу на сумму a, передающее лицо теряет деньги на ту же сумму a. Деньги не исчезают в никуда и не берутся из ниоткуда. За исключением естественного износа и эмиссии.

- Износостойкость — деньги не выходят из строя быстро при правильном хранении и перемещении.

- Узнаваемость – деньги узнаваемы неким сообществом (обычно это страна или союз стран) как деньги

- Универсальность – деньги распространены на определённой

территории - Согласованность – общество определённой территории согласно

воспринимать (добровольно или законом) данный товар или

монету\купюру как деньги

[Физические] наличные — это деньги в каком-либо физическом представлении. Обычно в виде банкнот или монет. Хотя необязательно. Можно использовать шкуры новгородских белок, раковины каури или даже чёрный перец (В V веке король вестготов Аларих I потребовал дань от Рима. перцем). Тут всё понятно, идём дальше.

«Безналичные деньги» — это обязательство банка выплатить вам деньги по требованию. Самое важное что нужно понимать, это то, что «безналичные деньги» — не деньги! При легализации банковского мультипликатора и массовых вкладах почти каждого человека у вас нет атомарности передачи! (sic!) Страдает важнейшее свойство безопасности денег. Именно данный фокус и породил кризис 2008 года. Если ещё не смотрели артхаусный фильм от Paul Grignon по этому вопросу Money as Debt (2006), то обязательно посмотрите! Этот фильм уже классика.

Криптовалюта — совокупность расчётных единиц, учёт которых обеспечивается децентрализованной системой, работающей полностью в автоматизированном режиме по заданным криптографически стойким алгоритмам. Криптовалюты «не отключаемы» даже при наличии такого желания у создателей криптовалюты. Когда-то некоторые люди верили, что криптовалюты могут стать деньгами, но. не вышло. Отсутствует свойство приживаемости. Основная причина, с моей точки зрения: социальная. Так как обещания длятся достататочно долго, а в реальности криптовалюты по-прежнему just4fun, то де факто криптовалюты — это просто завуалированная финансовая пирамида, как МММ.

Цифровые наличные (Digital Currency) — это наличные деньги в цифровом представлении, передача которых осуществляется криптографически стойкими алгоритмами.

Самое сложное свойство этих алгоритмов — это атомарность. Если я перевёл 100 цифровых рублей, то повторно эти же 100 цифровых рублей перевести уже не могу. Атомарность можно обеспечить на доверенном чипе, например SIM-карте; или на удалённом сервере. Это card-based и network-based цифровые наличные соотвественно.

По анонимности цифровые наличные бывают полностью анонимные (никто ничего не знает), анонимно-персонифицированные (банк знает всех, а пользователи нет) и открыто-персонифицированные (все про всех знают)

Первая ласточка: анонимные цифровые деньги Чаума (eCash компании DigiCash)

Почти во всей работах посвящённых деньгам Чаума пишут что он «создал их задолго до биткоина» (например тут).

Это неверно. Деньги eCash были анонимными, но эмиссия (первоначальная инициализация) осуществлялась непосредственно DigiCash, организацией Чаума. Таким образом это цифровые наличные, а не криптовалюты. Сама DigiCash брала обязательство менять обратно свои деньги на доллары, как Яндекс.Деньги в 2000-е.

Проект по итогу умер. Когда я учился в Бауманке, многие криптографы-педагоги говорили что «помогли умереть» люди в чёрном (нет, не наши). Однако никакой «не жёлтой» информации на этот счёт мне не попадалось. Если кому-то что-либо известно — пишите в комментариях.

Мне кажется технология просто опередила своё время. Рано было. Вот и весь сказ.

Подробнее можно почитать например в интервью Чаума 1997 года DAVID CHAUM ON ELECTRONIC COMMERCE How Much Do You Trust Big Brother?

Зачем это нужно?

Offline операции

Простые люди после внедрения фиатных цифровых денег заметят только одну разницу: можно будет расплачиваться друг с другом offline, без доступа к сети. Для России, стране с одним из лучших доступов в Интернет, эта проблема стоит не так остро, однако для многих стран это существенный вопрос. Но и нам хуже не будет: мелочь, а приятно.

Теперь перейдём к государству.

Если цифровые деньги не анонимны — это меченые деньги. Каждая купюра имеет свой блокчейн и при отправке его online можно много что государству сделать.

Негативные стороны вопроса в стиле «Большого брата» перенесём на конец поста (Действительно, есть серьёзный риск для общества!) А пока перечислим позитивные моменты

Ликвидация коррупции (ну почти)

В легализме можно быть коррупционером, но «законным» коррупционером. Вы не можете расстрелять человека только потому что он враг народа (кстати, кто не в курсе, это придумали в Древнем Риме, а не при Сталине и не при якобинцах). Люди, которые берут взятки — не идиоты. Ранее взятки брали борзыми щенками, сейчас существуют более интересные схемы.

Представьте что будет, если вы законом ЗАСТАВИТЕ всех государственных и «окологосударственных» подрядчиков и субподрядчиков (вплоть до выдачи зарплаты сотрудникам) работать только с цифровыми наличными. Далее на физлицах не важно. Все компании-«прокладки» будут видны как на ладони! Любые схемы будут палиться на раз! У вас будет жжёсткая доказательная база. Звёздочки ФСБ-шникам будут сыпаться пачками.

Главное подумать, что делать с армией ФСБ-шников после ликвидации (ну почти) коррупции. Ой, чё то заговорился.Ладно, дальше.Контроль вывоза\ввоза денежной массы из экономики

Экономика «адаптируется» к денежной массе дефицитом и\или инфляцией. Если резко вбросить денежную массу (или наоборот изъять) это может сильно повредить экономике.

По этой причине почти во всех странах есть лимиты на ввоз и вывоз наличности. Если хотите больше — декларируйте.

При цифровых наличных нет такой проблемы.

Революция в науке экономике

Можно накрутить Data Science на объем всех транзакций и проводить экономические прогнозы. По сути цифровые деньги создадут новую экономику как науку!

Человечество больше не будет тыкаться палочкой, надеясь попасть куда нужно.

Это же прекрасно!

Плановая экономика 2.0

В плановой экономике есть три проблемы:

- Разрастание позиций производства — чем сложнее общество, тем больше позиций. Чем больше позиций тем сложнее сделать план.

- Контроль производства — проблема «приписок»

- Сбрасывание издержек профицита\дефицита — мир не идеальный. Когда виден дефицит или профицит, нужно сбрасывать издержки на другие экономические системы.

Первые две проблемы цифровые деньги не решают. А вот третью могут!

А как решить проблему 1 и 2 ?

Первая проблема решается просто автоматизацией. Большая компьютерная экспертная система, выводящая более-менее адекватный план на входных данных. И тогда не важно сколько наименований продукции. В СССР был проект ОГАС, гениальная идея В.М.Глушкова и А.И.Китова. Однако уже подгнившая номенклатура как господствующий квазикласс-квазисословие увидела угрозу своего господства и зарубило проект.

Проблема с приписками решается токенизацией продукции. Если есть продукция, она рано или поздно будет куплена (или утилизирована). Таким образом «подвисшие токены» в системе покажут приписки.

Третья проблема решалась в СССР взаимодействием с частным бизнесом (артелями), пока Хрущёв не запретил предпринимательство (1956-1960). Как только было понятно что «накосячили с планом» этой информацией делились с бизнесом. Утрировано: перепроизводство тканей; следовательно, частному бизнесу (артелям) нужно нарастить мощности и пошить больше одежды\штор и т.д.

Но как прогнозировать дефициты и профициты до того как они возникнут? И желательно как можно раньше. Чем быстрее среагируем, тем меньше будет проблем.

Видя, кто что покупал, можно построить потребительский профиль каждого человека. Для этого в дополнительную информацию в блокчейне купюры нужно указать сам товар, за который платится данная купюра.

Эту систему, кстати, можно замкнуть как обратную связь на построение следующего плана. То есть плановая экономика будет на 99.9% сама себя регулировать. Действовать почти автономно.

Контроль инфляции

Вы видите здесь и сейчас как меняются цены в каждом уголке города, деревни.

Имея систему цифровых наличных, есть время сразу принять антиинфляционные меры по тому или иному товару\услуге, а не исправлять ситуацию после того как инфляция уже случилась.

Упрощение бюрократии

. или её полная автоматизация. Если видно куда ушла каждая купюра и если можно запросить статус получателя, то в чём проблема?

Вот ИП-шник. Покупает куриц, продаёт шаурму. Вот его цифровой счёт. Видно кто именно платил и кому платил он. Автоматически нельзя понять?

Пример протокола

Давайте приведём пример алгоритмических функций для цифровых наличных. Максимально простой и рабочий, «на пальцах».

Всего у нас будет три стороны:

- банк эмитент;

- кошелёк А;

- кошелёк Б.

Для того чтобы цифровые наличные работали, нужно прописать три алгоритма:

- инициация нового кошелька;

- эмиссия новой цифровой банкноты;

- перенос банкноты с сервера банка на кошелёк;

- перенос банкноты с кошелька на другой кошелёк.

Последний пункт у нас будет offline, так интересно! С network-based все могут.

Секреты на стороне эмитента

В системе будет использоваться какой-нибудь алгоритм асиметрического шифрования, например RSA или отечественный ГОСТ 34.10-2018.

Наш эмитент будет иметь два ключа:

- bpk — bank private key, закрытый ключ шифрования

- bok — bank open key, открытый ключ расшифрования

На этом всё. Для примера «на пальцах» этого достаточно.

Инициация нового кошелька. Секреты на стороне доверенного носителя кошелька.

Мы будем хранить ключи на доверенном носителе. Для нашей card-based системы это будет SIM карта. А сам кошелёк будет представлять собой приложение для телефона.

Можно ключи хранить на USB-токене или на другом доверенном носителе.

Это значит что сообщение message было зашифровано приватным ключом private_key. Имея публичный открытый ключ можно расшифровать сообщение и получить искомый message.

Банк гененирует два ключа и одну подпись:

- spk — sim private key, закрытый ключ шифрования асиметрического алгоритма, хранящийся на доверенном носителе

- sok — sim open key, открытый ключ шифрования асиметрического алгоритма, хранящийся на доверенном носителе

- (sok)[bpk] — подпись хеша от sok приватным ключом bpk. Эмиссия новой банкноты

По (sok)[bpk] нужно важное пояснение. Чтобы расшифровать, нужен ключ bok, который публично доступен. Таким образом владелец пары (spk, sok) может доказать что пара ключей создана не им, а эмитентом.

Мы генерируем для стороны А свою пару ключей и подпись, для стороны B свою пару ключей и подпись. То есть это разные пары. Обозначим их для кошелька А как spkA, sokA, (sokA)[bpk], а для кошелька B как spkB, sokB, (sokB)[bpk].

Теперь нам нужно придумать некую функцию, благодаря которой мы можем передавать купюру только один раз. И определённые секреты добавить в инициализацию кошелька.

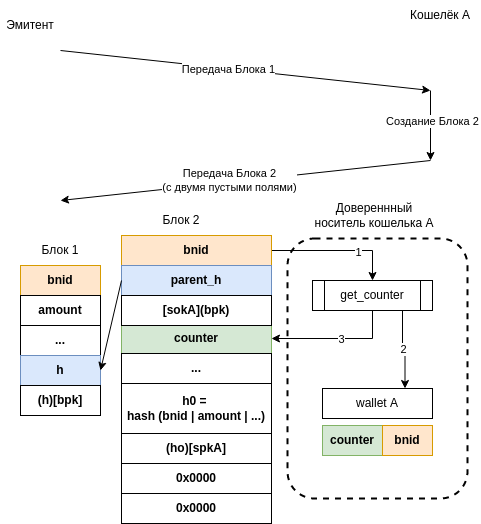

Введём понятие bnid (banknote id) — как идентификатор банкноты. Ведём глобальную переменную сounter в доверенном носителе, которая никогда не уменьшается. Изначально установим его в 1.

Создадим словарь(map) wallet вида: counter -> bnid

Введём функцию get_counter(bnid), которая делает следующее:

- если bnid есть в значениях wallet, вернуть ошибку

- взять глобальную переменную counter

- Определяем wallet[counter] := bnid

- увеличиваем counter на 1

- вернуть на выходе counter.

Данная функция реализована в интерфейсе доверенно носителя. Обратите внимание что для какого-либо counter-а определён только один bnid

Эмиссия новой цифровой банкноты

Как побайтовую конкатенацию сообщений.

как хеш от сообщения message. Какой именно хеш — решите сами. Например sha256 или Стрибог.

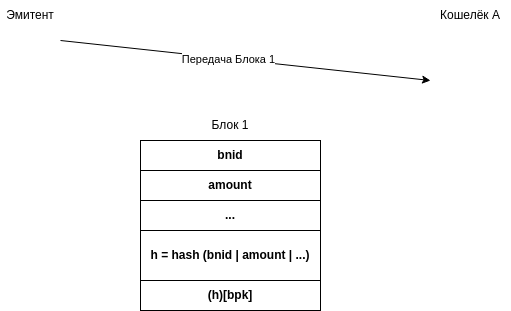

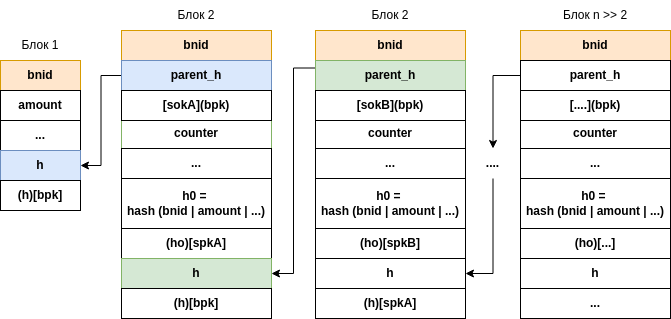

Первый блок цифровой банкноты — это структура данных, имеющая поля:

- bnid — banknote id, идентификатор банкноты

- amount — величина банкноты. Например «100 рублей»

- . — какие-либо другие данные. Например время эмиссии банкноты, может быть код валюты, идентификатор банка (если у нас несколько эмитентов) и так далее

- h = hash (bnid | amount | . ) — хеш всех вышеперечисленных величин. Величины конкатенируются.

- (h)[bpk] — подпись хеша

Таким образом имея bok ключ можно убедится что цифровая банкнота настоящая. Для стороны А или Б нужно вычислить хеш от конкатенации всех величин, после расшифровать (h)[bpk] и убедится что хеши совпали.

Перенос банкноты с эмитента на кошелёк А

Здесь и далее вся коммуникация происходит в защищённом канале связи.

Итак мы хотим передать цифровую банкноту от банка эмитента кошельку A.

Физически это может происходить так: человек с телефоном по NFC общается с банкоматом (часть эмитента). В купюроприёмник он вставляет 100 бумажных рублей. Купюроприёмник «проглатывает» купюру. Теперь нужно по NFC передать 100 цифровых рублей.

Благодаря полю (sokА)[bpkА] кошелёк А может доказать что он реальный кошелёк, созданный эмитентом.

На первом шаге сервер передаёт кошельку инициированную банкноту (первый блок)

Первым делом кошелёк А проверяет корректность блока 1. Для этого вычисляется хеш h_check=hash(bnid|amount|. ) , с помощью открытого bok расшифровывает (h)(bpk) и проверяет равенство хешей h==h_check .

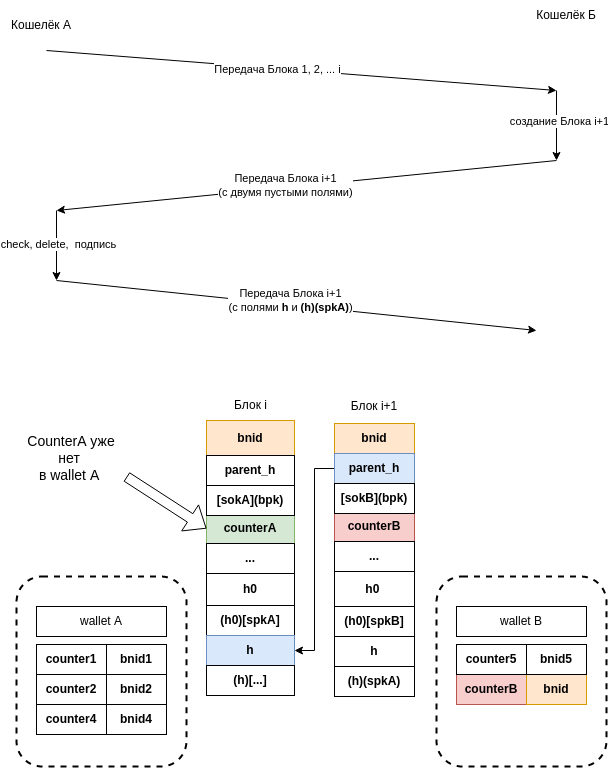

Далее кошелёк А создаёт новый блок 2:

- bnid (banknote id), равный bnid первого блока

- parent_h = h — это значение h предыдущего блока.

- (sokA)[bpk] — подпись sokA банка-эмитента

- counter = get_counter(bnid) — вызов функции get_counter в доверенном носителе кошелька А. Записываем значение counter.

- . — какие-либо другие поля. Например время и место транзакции, идентификатор банкомата, который забрал физическую денюшку и т.д.

- h0 = hash (bnid | parent_h | counter | . ) — хеш всех вышеперечисленных значений

- (h0)[spkA] — подпись, доказывающая, что блок создан кошельком А.

- пустое поле

- пустое поле

Важное замечание: процедура 4 и 7 являются атомарными. То есть доверенный носитель создаст counter и подпишет весь блок в рамках одного вызова! Процедура подписи, отдельная от counter-а отсутствует. Это важно с точки зрения информационной безопасности. Почему? Напишем позднее.

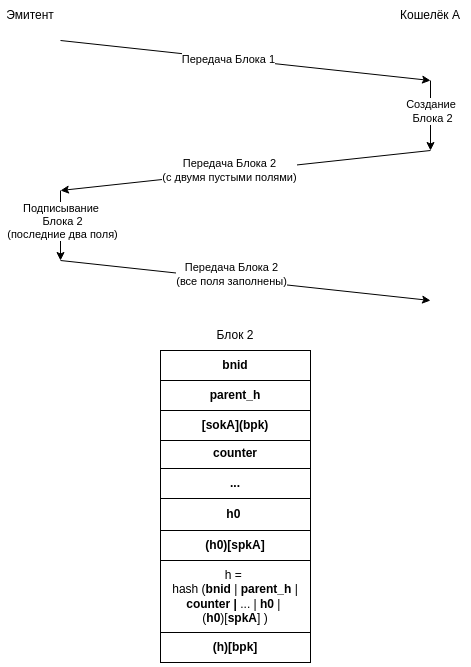

Далее кошелёк А передаёт блок 2 эмитенту

Эмитент подписывает блок 2:

После блок 2 передаётся кошельку А.

С этого момента банкнота bnid принадлежит кошельку А.

Важное замечание: мы считаем банк-эмитент порядочной стороной. То есть после передачи банкноты с номером bnid, данная банкнота более не будет передаваться никакой стороной. Это в интересах эмитента не порождать поддельные деньги, так как за каждый цифровой рубль\юань\найру эмитент обязуется предоставить физические наличные.

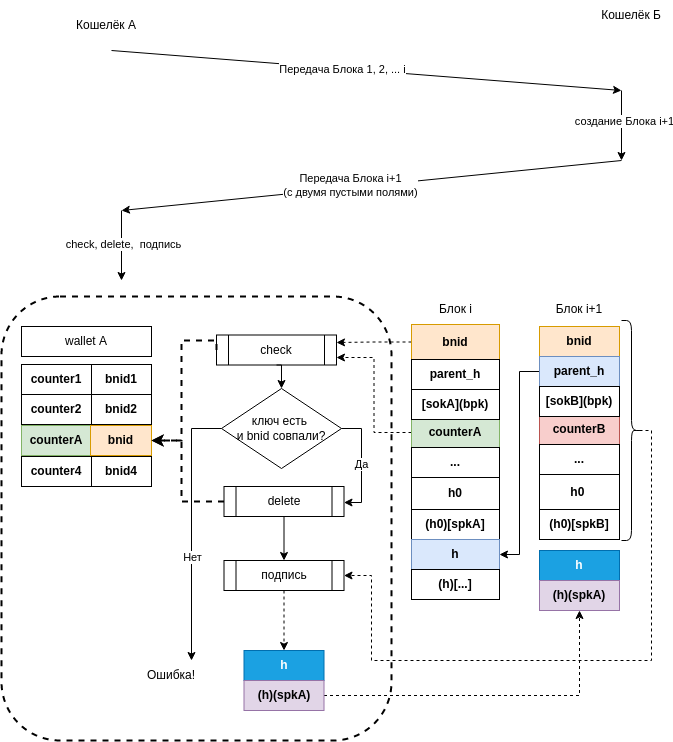

Перенос банкноты с кошелька А на кошелёк Б

Перенос между кошельками существенно отличается от переноса между банком-эмитентом и кошельком. Ведь одна из сторон может быть непорядочной и дважды передать одну и ту же банкноту между разными получателями. Таким образом мы получим «фальшивые» цифровые наличные.

Доверять мы можем только доверенной среде в кошельке А или Б. Но не самому приложению или сети передачи данных.

Итак, у нас есть некий Блок i (это не обязательно Блок 2) parrent_h указывает на Блок i-1, его parrent_h на предыдущий блок и так далее, пока не сошлёмся на Блок 1.

Кошелёк А передает все блоки кошельку Б

Кошелёк Б проверяет их корректность, последовательно проверяя все подписи. Далее, аналогично предыдущему алгоритму, создаёт новый Блок (i+1) c двумя пустыми полями:

- bnid (banknote id), равыный bnid первого блока

- parent_h = h — это значение h предыдущего блока.

- (sokB)[bpk] — подпись sokA банка-эмитента

- counter = get_counter(bnid) — вызов функции get_counter в доверенном носителе кошелька Б. Записываем значение counter.

- . — какие-либо другие поля. Например время и место транзакции, идентификатор банкомата, который забрал физическую денюшку и т.д.

- h0 = hash (bnid | parent_h | counter | . ) — хеш всех вышеперечисленных значений

- (h0)[spkB] — подпись, доказывающая, что блок создан кошельком Б.

- пустое поле

- пустое поле

Аналогично предыдущему алгоритму передаем Блок (i+1) кошельку А.

А дальше вот такой фокус (для удобства см. ещё и картинку).

- Определим counterA как counterпредыдущего Блока (i)

- Обращаемся к кошельку А. Проверяем что bnid == wallet[counterA]. Если это не так (в частности в словаре нет ключа), то ошибка и конец алгоритма

- Удаляем ключ counterA из wallet словаря кошелька А.

- Берём хеш и подписываем Блок (i+1)

Важные нюансы:

- Пункты 2, 3, 4 делаем в доверенной среде!

- Пункты 2, 3, 4 атомарны. То есть это одна функция.

Далее передаём по сети Блок (i+1)

C этого момента кошелёк Б владелец купюры с номером bnid. Обращаем внимание, что counterA уже отсутствует в кошельке А, следовательно данную купюру А повторно переслать не может. У кошелька Б есть counterB , следовательно он имеет возможность передачи купюры.

А если у нас online взаимодействие, а не offline ?

В этом случае не нужно городить никаких огородов с counter-ами и даже с доверенной средой.

Вся безопасность обеспечивается на сервере. Данная задача давно решена в прикладной криптографии.

Проблема больших хвостов

Есть проблема накопления блоков для каждой купюры. На определённом этапе к каждой купюре будет такой хвост блокчейнов, что хранить их будет крайне затруднительно.

Для этого, как только устройство будет доступно online, можно установить связь с сервером эмитента и поменяться банкнотами: отдать все банкноты с длинным хвостом на новые банкноты (у которых только блок 1).

Можно так же в каждый блок блокчейна добавлять пустое поле на случай подписи эмитента. Эмитент подписывает эти блоки как только их кто-то первый пришлёт. В этом случае можно хранить только первый блок и последний блок с подписью эмитента. А остальные блоки удалить из памяти.

Таким образом в цифровых наличных время от времени нужно быть online. Для удобства пользования.

Почему это безопасно?

Безопасность обеспечивается доверенной средой внутри каждого из кошельков. Без доверенной среды решить задачу offline передачи денег невозможно.

Для занудДля любителей математики можно доказать формально. Кому интересно — см. под спойлером.Доказательво необходимости существования доверенной среды в offline передаче цифровых наличных

Докажем от противного.

Предположим что можно решить задачу однократной передачи цифровой банкноты БЕЗ доверенной среды и offline (без доступа в глобальную сеть).

Любой алгоритм, работающий где угодно, можно абстрактно предствить в виде конечного автомата:

где S — множество состояний, X, Y — множество входа\выхода, δ — функция переходов, λ — функция выходов.

Предположим что мы владеем купюрой в «100 рублей» и это соотвествует некоему состоянию a∈S. Предположим что мы передали купюру кому-либо и это соотвествует состоянию b∈S.

Так как среда не доверенная, то мы внутри неё можем произвольно менять память. Таким образом на формальном языке конечных автоматов имеем утверждение:

нетрудно догадаться что волшебный x для функции переходов δ это, например, команда dd для Linux оболочки с правами root. 🙂

Следовательно находясь в состоянии b, можно перейти в состояние a.

Но в состоянии a мы владеем 100 рублями, которые ранее передали. Следовательно мы можем повторно те же 100 рублей передать другому лицу.

Что мы имеем в доверенной среде?

Проверка наличия counter и подпись происходит атомарно. Так же counter-ы никогда не повторяются, так как get_counter увеличивает counter на единицу при каждом вызове.

Следовательно подписывая новый блок мы можем быть убеждены что более никогда не подпишем никакой другой блок.

Таким образом counter — это что-то типа одноразового билетика.

А что если доверенную среду поломают?

Если это токен или SIM-ка, то задача нетривиальная. В конце концов мы же пользуемся банковскими картами? Пропусками? Ведём online-бухгалтерию.

Но может показаться что риск с цифровыми наличными более существенен. Однако это не так. Даже если кто-то поломает SIM карту (или токен), он НЕ ПОЛУЧИТ доступ ко всем деньгам системы. Хакер просто сможет бесконтролько умножать только те bnid, которые у него находятся.

Во-первых эти bnid нужно как-то получить. Во-вторых, что более существенно, хакер должен эти bnid-ы как-то слить.

Если у пользователей будет привычка высылать блокчейны в online как только, как это будет возможно, это даст большой риск для «цифровых фальшивомонетчиков».

А рано или поздно это произойдёт (скорее рано). Мы очень быстро узнаем что система поломана.

Социальная проблема: Большой Брат

«Никому нельзя будет ни покупать, ни продавать, кроме того, кто имеет это начертание, или имя зверя, или число имени его.» (Откр, 13:17)

Давайте серьезно. Да, есть странные люди, которые против ИНН-нов. Но в современном цифровом мире есть реальные угрозы нашей свободе и безопасности.

Как быть с цифровыми наличными с точки зрения проблемы Большого Брата? Возможны три варианта:

- Просто забить и плыть по течению. Принять как неизбежность.

- Не внедрять технологию, не смотря на социальные преимущества.

- Осознать проблему и создать систему обратной связи для её контроля

Если цифровые наличные действительно так нужны государству, то их почти наверняка внедрят. И лучше уж поучаствовать в этом процессе как гражданское общество и смягчить углы, либо заранее сказать категорическое «нет». Равнодушие (п.1) самый худший вариант.

Согласившись на п.2, мы отстанем в технолоическом развитии в XXI веке. Поэтому я против этого.

Остаётся п.3, если я ничего не напутал и нет других вариантов.

Любой анализ информации цифровых наличных должен рассматриваться либо в обобщённом виде (152 ФЗ, привет!), либо крайне деликатно по жжёстким законам и правилам.

Следить персонально можно только за чиновниками, юр.лицами и физ.лицами крупного бизнеса, взаимодействующего с государством. Простые люди могут попасть под слежку только при подозрении на терроризм и иную аналогичную уголовную деятельность, но ни при каких обстоятельствах не за гражданскую позицию.

Статистика подобной слежки ежегодно (без имён) должна публиковатся в открытом доступе.

Лицо, управляющее системой анализа данных из цифровых наличных, назначается президентом и\или государственной думой. За грубое нарушение устава лицо пожизненно лишается права занимать гос.посты.

Я думаю даже, что сама система цифровых наличных (как протокол передачи) должна быть Open Source. Много вопросов и страхов тогда сами собой отпадут. И внутри системы нужно предусмотреть физическую невозможность блокировки offline кошельков. Есть негодяй? Ловите его очно. Суд и только суд. Не должно быть физической возможности заблокировать кошелёк человека по нажатию кнопки.

Если увидите орфографическую ошибку — не поленитесь и напишите мне в личку.

Р.S.> Добавил тег «криптовалюты», так как тега «цифровые наличные» нетТолько зарегистрированные пользователи могут участвовать в опросе. Войдите, пожалуйста.

Хаба «цифровые наличные» нет, поэтому я добавил хаб «криптовалюты», что не верно. Попросить НЛО добавить тег «цифровые деньги»

Не нал и не безнал: как будет работать и использоваться цифровой рубль

Госдума 11 июля приняла законопроект о цифровом рубле сразу во втором и третьем чтениях. Чем цифровой рубль полезен бизнесу, стоит ли банкам его бояться и поможет ли он достичь платежной автономии страны — в материале Forbes

Тот же рубль, только в «цифре»

Цифровой рубль — буквально электронная версия рубля. Он не заменит наличные и безнал, а станет дополнительной формой денег в виде цифрового кода. Эмитентом цифрового рубля будет Банк России. Цифровой рубль можно будет обменять на наличные или безналичные в соотношении 1:1. Никакого курса конвертации из одной формы в другую не будет.

Цифрорубли будут храниться в персональных кошельках граждан в ЦБ. Банки как посредники будут открывать их по запросу клиентов. Управлять средствами можно будет через привычные мобильные приложения банков.

Цифровой рубль — исключительно средство оплаты. ЦБ не будет выдавать кредиты в цифровых рублях и начислять проценты на остаток и кешбэк, как это делают банки. «По содержанию цифровые рубли — аналог наличных, но в цифровой форме», — отмечает член совета директоров Национального платежного совета Алма Обаева. Применение цифрового рубля будет добровольным. Пока планов платить зарплаты бюджетникам в цифровых рублях нет, уверяют ЦБ и Минфин.

ЦБ представил проект цифрового рубля еще в 2020 году. Начать эксперимент планировалось уже в 2021-м, а в качестве пилотной площадки рассматривался Крым. Но в итоге подготовка активизировалась лишь в 2022–2023 годах. «За это время развились технологии, блокчейн стал более распространен, а финансовый рынок сильно эволюционировал», — отмечает партнер компании «Яков и партнеры» (ранее McKinsey в России) Илья Иванинский. При высоком развитии финтеха в стране и большой доле безналичных платежей в розничном товарообороте (около 80%) за то время, пока технологическая платформа для цифрового рубля готовилась к запуску, возникли новые трудности. «Сейчас эту сложную технологическую задачу (внедрение цифрового рубля. — Forbes) приходится выполнять в условиях дефицита программного обеспечения и аппаратных ресурсов», — признает председатель совета Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов.

Материал по теме

Как отмечала в интервью Forbes первый зампред ЦБ Ольга Скоробогатова, возможность массового использования цифрового рубля россияне получат в течение двух-четырех лет. «Думаю, что все россияне смогут иметь возможность открывать кошельки, получать цифровые рубли и использовать их на горизонте 2025-2027 годов», — говорила она. Этот и следующий годы цифровой рубль проведет в пилотном режиме.

А как за рубежом?

11 стран используют собственные цифровые валюты, выпущенные ЦБ (Цифровая валюта центрального банка — CBDC), свыше 40 — тестируют. 114 стран, на которые приходится более 95% мирового ВВП, изучают такую возможность, наблюдая, увенчаются ли успехом эксперименты других государств.

Планы США, ЕС и Великобритании пока далеки от воплощения. «Мы считаем, что лучше быть правым, чем первым, когда дело доходит до выпуска CBDC», — говорили стратеги Bank of America. США планируют запустить платежи на основе блокчейна — что-то наподобие российской системы быстрых платежей (СБП). Наиболее передовые страны в тестировании цифровых валют — Китай и Швеция. Например, Китай еще в 2020 году запустил тестирование цифрового юаня в нескольких крупнейших городах страны. Сейчас заплатить цифровым юанем можно не только за товары и услуги, но и за некоторые финансовые продукты (например, за страховой полис). А первыми в мире в полноценное обращение цифровую валюту — Sand Dollar («песочный доллар») — запустили Багамы, но она не получила широкой популярности.

Иллюзии, что цифровые валюты начнут применять быстро и массово, развеялись, когда в процессе внедрения выяснилось, что это сложная неоднозначная задача, отмечает Виктор Достов. «Даже Китай пока в процессе эксперимента, мелкомасштабного относительно размера его экономики», — указывает он. Спад ажиотажа вокруг цифровых валют, по мнению эксперта, связан и с тем, что ряд задач, например контроль за оборотом, сейчас эффективно решается традиционными методами.

Материал по теме

Почему цифровой рубль — не криптовалюта

Распространение цифровых валют — реакция на «хайп вокруг криптовалют», подчеркивает Достов. Центробанки по всему миру изучают CBDC как способ ускорить глобальные транзакции и помешать экспансии криптовалют, которые могут вытеснить фиатные деньги. Криптовалюты позволяют огромным капиталам циркулировать между странами анонимно, мимо налоговых и финансовых систем.

Цифровые валюты далеки от «Дикого Запада» криптовалют, главные свойства которых — анонимность и децентрализация. Хотя цифрорубли тоже основаны на технологии блокчейна, они полностью подконтрольны государству. «Понятно, кто отвечает за цифровой рубль, кто его эмитирует. Криптовалюты ничем не обеспечены. Непонятно, кто отвечает, очень волатильные. Цифровой рубль — это как и наличный и безналичный рубль», — указывала глава ЦБ Эльвира Набиуллина. При этом ЦБ последовательно выступает категорически против легализации криптовалют как средства платежа. По словам Ольги Скоробогатовой, это «опасно, вредно для людей, для общества, для экономики, для финансовой системы».

Как будут внедрять цифровой рубль

Первый этап тестирования прототипа платформы цифрового рубля завершился в феврале 2023 года. В нем участвовали 15 банков, в том числе Сбербанк, ВТБ, Альфа-банк, ПСБ, Совкомбанк, банк «Дом.РФ» и другие. На этом этапе банки протестировали регистрацию и открытие кошельков, их пополнение, вывод средств с цифровых кошельков на безналичный счет, переводы от одного клиента другому, а также платежи. «Недавно на этапе тестирования мы провели успешную сделку по покупке цифрового золота за цифровые рубли, которая продемонстрировала возможности и потенциал цифрового рубля», — приводит пример Росбанк.

Банки, участвовавшие в тестировании, отметили, что существенных технических проблем на первом этапе тестирования не возникало. «В целом тестирование проходило гладко. Но, конечно, все равно нюансы были. Например, в отношении криптографической обработки сообщений. Так, мы столкнулись с проблемами при обработке клиентских сертификатов во время открытия цифрового кошелька и с некорректным поведением при отмене отложенных переводов для пользователей с несколькими устройствами. Данные проблемы были направлены в сторону Банка России и решены в рамках релизов с их стороны», — говорит управляющий директор по IT и цифровой трансформации «Дом.РФ» Николай Козак.

Материал по теме

С 1 апреля должно было начаться тестирование с участием реальных клиентов, но законопроекты, регламентирующие работу цифрового рубля, к тому времени прошли в Госдуме только первое чтение. После принятия законодательной базы ожидается второй этап тестирования, в режиме friends and family. В нем примут участие ограниченное число сотрудников 13 банков из пилотной группы и Банка России. На этом этапе с цифровым рублем будут совершаться реальные операции, в тестировании будут участвовать около 30 торговых предприятий среднего размера из 11 городов России.

Зачем это гражданам

Цифровой рубль удешевит транзакции. Лимит пополнения кошелька цифровыми рублями составит 300 000 рублей в месяц. «Всю эту сумму, а также любые другие остатки на кошельке, например, если вы получили цифровые рубли от кого-то еще, можно будет переводить себе или другому человеку без процентов. То есть это как минимум в три раза больше, чем сейчас в СБП», — говорила в апреле Набиуллина.

Отправить цифрорубли другому человеку можно будет по номеру телефона, как и в случае с безналичными рублями. Оплатить товары или услуги — отсканировав QR-код на кассе или приложив телефон к терминалу, как в ApplePay и Google Pay. Нельзя потерять цифровые рубли в случае банкротства или отзыва лицензии у банка, ведь за сохранность отвечает ЦБ. Кроме того, цифровым рублем можно будет платить налоги.

Виртуальные кошельки будут персональными, а сами цифровые рубли — хранить данные обо всех предыдущих держателях. Это позволит отследить цифровые рубли, как по «маячку»: кто, кому, сколько, когда и за что заплатил. Поэтому мошеннические операции с цифровым рублем исключены. Разговоры вокруг цифрового рубля пугают часть общества, отмечал Анатолий Аксаков. Критики считают, что это еще один инструмент государственного контроля и слежки за гражданами. «Но и современные банковские расчеты вообще не являются конфиденциальными — любой платеж прослеживается», — подчеркивает Достов.

Материал по теме

Зачем это бизнесу

«Цифровой рубль позволит наконец-то осуществить давнюю мечту бизнеса — комиссия 0,3% от платежа», — подчеркивала Скоробогатова в интервью Forbes. Это не больше, чем в СПБ. Сейчас комиссии банков за эквайринг для ИП и ООО в Москве начинаются от 0,4% и достигают 2,5% от суммы операции. «Высокие издержки на транзакции генерят высокие цены. И это тоже одна из задач, которую цифровой рубль должен решить», — отмечала первый зампред ЦБ. Торговые сети будут экономить не менее 80 млрд рублей в год от снижения эквайринговых комиссий, подсчитали аналитики консалтинговой компании «Яков и партнеры». «За счет этой суммы они могут предлагать более выгодные условия для клиентов, — прогнозирует Иванинский. — Магазины и маркетплейсы сейчас предлагают скидки за оплату через СБП, потому что для них обслуживание такой транзакции дешевле. Точно так же можно ожидать, что ретейлеры будут мотивированы распространять расчеты цифровым рублем». Как минимум магазины могут предложить покупателям бесплатную доставку и другие бонусы за оплату цифровыми рублями. «Я думаю, что в обозримом будущем мы увидим битву программ лояльности банков и торговых сетей. В любом случае, от такой борьбы потребитель только выиграет», — считает Скоробогатова.

Цифровые рубли будут востребованы в сферах, где все еще рассчитываются наличными. «Например, у автодилеров, которые требуют оплату наличными ради экономии на эквайринге, а безналичная оплата оказывается дороже», — привела пример Обаева. Внедрение цифрового рубля позволит заключать безопасные сделки (смарт-контракты). Оплата по ним проходит автоматически при выполнении поставленных условий договора. «Например, при покупке недвижимости и автомобилей можно будет «запрограммировать», что деньги поступят на счет продавца в момент регистрации прав собственности. Это будет похоже на эскроу-счета, но быстрее и более гибко», — объяснил Иванинский.

Материал по теме

Что это значит для банков

Российские банки могут терять по 50 млрд рублей в год после внедрения цифрового рубля, оценивали в феврале в докладе «Яков и партнеры». Это и выпадающие доходы от комиссий, и переток в цифровые рубли денег со счетов, где не начисляются проценты на остаток. Из банков в цифровые рубли может перетечь около 9 трлн рублей, оценивал Центр макроэкономического анализа и краткосрочного прогнозирования. Оценка от «Сбера» скромнее — 2–4 трлн рублей. ЦБ признает, что введение цифрового рубля усилит конкуренцию между банками, у которых будет стимул создавать для клиентов более привлекательные условия по финансовым продуктам и переводам.

«Катастрофический» объем из банков не утечет, уверена Обаева. Во-первых, хранить деньги в банках выгоднее благодаря начислению процентов. «Забирать рубли с депозитов, где на них начисляются проценты, вредно и антидоходно», — подчеркивает Обаева. Во-вторых, лимит по конвертации в цифрорубли будет до 300 000 рублей в месяц.

Во время кризисов, когда «народ не верит банкам», средства с депозитов могут переводить в цифровой рубль, как сейчас перекладывают в наличные, полагает Обаева: «Тем более что хранить средства в цифровом рубле безопаснее, чем наличными». Цифровой рубль станет «безопасным местом», куда перевести деньги быстрее и надежнее, считает эксперт.

Материал по теме

Как собираются использовать цифровой рубль во внешней торговле

С учетом потери крупнейшими российскими финансовыми институтами доступа к системе SWIFT цифровые валюты выглядят как одна из возможностей обойти ограничения при трансграничных расчетах. О том, что Банк России будет «активно продвигать» возможность таких расчетов с использованием цифрового рубля, говорила Эльвира Набиуллина.

ЦБ изначально продумывал функциональную совместимость платформы цифрового рубля с зарубежными платформами цифровых валют. «Важно, чтобы такие платформы были и в других странах и чтобы была готовность и на их стороне как технологическая, так и политическая», — подчеркивал регулятор. В январе ЦБ представил две модели международных платежей. В рамках первой страны должны будут заключать отдельные двухсторонние соглашения об интеграции платформ цифровых валют, во второй — подключатся к единой интеграционной платформе.

Сейчас у ЦБ есть несколько рабочих групп, которые готовы обсуждать с Россией возможности взаимодействия на уровне национальных цифровых валют, говорила Скоробогатова Forbes. «Если говорить в целом, то трансграничное взаимодействие возможно по двум сценариям: интеграция двух платформ — цифровой рубль и другая цифровая валюта, либо взаимодействие платформ национальных цифровых валют через некую общую систему. Мы оба варианта считаем перспективными и оба варианта обсуждаем». По мнению зампреда ЦБ, главный вызов для начала трансграничных расчетов в цифровых валютах сегодня лежит в политической плоскости, однако если политические договоренности будут достигнуты, то «интеграция национальных цифровых валют реально может заменить SWIFT».

Потенциально расчеты с использованием цифрового рубля возможны с дружественными странами, которые тоже внедрят цифровые аналоги своих национальных валют. «Если хождение цифрового рубля внутри страны начнется в этом году, в следующем возможны первые транзакции с Китаем», — допускает Обаева. Индия в пилотном режиме внедряет цифровые рупии в крупнейших городах страны, Казахстан тестирует цифровые тенге. В августе 2023 года на саммите БРИКС (Бразилия, Россия, Индия, Китай, ЮАР) будет обсуждаться создание единой валюты блока. «Нецифровую валюту создавать уже бессмысленно. Зачем шагать назад?» — считает Обаева.

«Цифровые валюты — лишь рельсы, по которым движутся деньги. Проблема связана с политической волей», — отмечает Виктор Достов. Для трансграничных расчетов уже есть Система передачи финансовых сообщений (СПФС). Она позволила продолжить переводы в «дружественные» страны, несмотря на отключение от SWIFT. «И тем не менее это не помогает решить все проблемы трансграничных платежей, потому что остальные риски являются политическими, а не технологическими», — считает Достов.

Хотя сами транзакции с использованием цифровых валют будут конфиденциальны, опосредованно о росте таких расчетов между странами будет свидетельствовать статистика центробанков, полагает Обаева: «Рост эмиссии цифровых валют все равно будет отражаться в статистике».

«Международные расчеты цифровыми валютами могут быть быстрее и, возможно, дешевле традиционных в зависимости от архитектуры расчетов и используемой инфраструктуры, — считает Иванинский. — Вместе с тем цифровые валюты сами по себе не панацея для трансграничных расчетов. Если между двумя странами есть недостаток ликвидности в паре двух валют, то цифровая валюта этот недостаток не устранит и на фундаментальные экономические отношения между странами не повлияет». У возможности переводить цифровые рубли за границу и конвертировать их есть и свои подводные камни — если такая опция будет доступна гражданам, это создаст угрозу существенного оттока средств за рубеж, заключает Обаева.