Методические аспекты расчета порога рентабельности продукции растениеводства на основе функционально-стоимостного калькулирования Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Грибанов А.А., Волкова Н.Н., Кудинова М.В.

В статье рассматривается проблема достоверного определения точек безубыточности по продукции растениеводства на основе маржинального калькулирования . Обосновываются два подхода к распределению постоянных затрат на выращиваемые культуры при выполнении аналитических расчетов.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Грибанов А.А., Волкова Н.Н., Кудинова М.В.

Целесообразность ведения учета по системе «Директ-костинг» в организации антц «Рис» Тахтамукайского района, Республики Адыгея

Анализ точки безубыточности производства сельскохозяйственной продукции

Учет косвенных затрат в условиях применения системы «Директ-костинг» в растениеводстве

Совершенствование систем калькулирования себестоимости перевозок в управленческом учете судоходных компаний

Современные методы управленческого анализа и особенность их использования на предприятиях агропромышленного комплекса

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Методические аспекты расчета порога рентабельности продукции растениеводства на основе функционально-стоимостного калькулирования»

МЕТОДИЧЕСКИЕ АСПЕКТЫ РАСЧЕТА ПОРОГА РЕНТАБЕЛЬНОСТИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА НА ОСНОВЕ ФУНКЦИОНАЛЬНО-СТОИМОСТНОГО КАЛ ЬКУЛ ИРОВАНИЯ

кандидат экономических наук, доцент кафедры бухгалтерского учета и аудита E-mail: aga2008@inbox.ru

кандидат экономических наук, доцент кафедры бухгалтерского учета и аудита E-mail: vnn@agroeco.vsau.ru

ассистент кафедры налогов и налогообложения E-mail: marg0@inbox.ru Воронежский государственный аграрный университет имени императора Петра I

В статье рассматривается проблема достоверного определения точек безубыточности по продукции растениеводства на основе маржинального калькулирования. Обосновываются два подхода к распределению постоянных затрат на выращиваемые культуры при выполнении аналитических расчетов.

Ключевые слова: порог рентабельности, система «директ-костинг», распределение постоянных затрат, маржинальное калькулирование, функционально-стоимостное калькулирование.

Результаты исследований по применению управленческого учета в организациях агропромышленного комплекса указывают на отсутствие его

широкого применения вообще и в растениеводстве в частности. Полномасштабному его внедрению препятствует ряд организационных, методологических и иных факторов, выражающийся в отсутствии заинтересованности высшего руководства, недостатке высококвалифицированных специалистов, адаптированных методик и т. д.

Как справедливо отмечают Е. И. Костюкова и А. В. Прыткова [2, с. 20], система управленческого учета в организациях, занятых растениеводством, включает совокупность тесно взаимосвязанных между собой элементов механизма информационного обеспечения управленческого персонала, среди которых экономисты выделяют следующие блоки: учет затрат, калькулирование себестоимос-

ти, автоматизированные системы, управленческая отчетность и др. Считаем, что каждый элемент системы управленческого учета в растениеводстве требует пристального внимания в процессе адаптации данного вида экономической деятельности. В частности, от внедрения и успешного применения в учетно-аналитической практике сельскохозяйственных организаций системы «ди-рект-костинг» можно извлечь большую пользу.

По мнению С. А. Рассказовой-Николаевой [4, с. 25-26], директ-костинг представляет собой систему управленческого учета, в основе которой лежит классификация затрат на постоянные и переменные в зависимости от объема производства, деятельности или загрузки мощностей, включая учет и анализ затрат и результатов производственной деятельности с целью принятия обоснованных управленческих решений. Иными словами, спецификой системы «директ-костинг» является то, что себестоимость продукции (работ, услуг) исчисляется только на базе переменных затрат с отнесением постоянных издержек на уменьшение финансовых результатов того отчетного периода, в котором они возникли.

Достоинством системы «директ-костинг» является то, что она предполагает эффективное использование различных процедур управленческого учета. Придерживаясь классификации, разработанной С. В. Булгаковой [1, с. 169] применительно к модели «директ-костинг», следует выделить два блока сочетаемых процедур: бухгалтерские (учетно-калькуляционные) и аналитические (управленческие) процедуры.

Практическая значимость такого подхода, по нашему мнению, проявляется прежде всего в том, что, владея информацией об удельных переменных затратах и постоянных издержках, приходящихся на отдельно взятый вид продукции, можно определить точку безубыточности (порог рентабельности) и тем самым установить минимально допустимый объем выпуска продукции, который организация в ближайшем будущем должна превысить для осуществления расширенного воспроизводства. При этом становится возможным планировать производственную программу, т. е. определять объемы производства продукции для достижения определенной суммы прибыли по каждому виду.

Присоединяемся к мнению В. Г. Широбокова [8, с. 578] относительно того, что применение системы «директ-костинг» особенно важно в условиях финансового и аграрного кризисов, когда происходит снижение темпов развития и неполное использование факторов производства. По его мнению, временной лаг роста постоянных расходов длиннее, чем период экономического подъема, поэтому анализ переменной себестоимости в период экономических кризисов является актуальным.

Для расчета точки безубыточности (порога рентабельности), т. е. того объема производства и реализации продукции, при котором величина выручки равна ее полной себестоимости, применяется известная в учетно-аналитической практике формула

где Тб — точка безубыточности, шт. (ц, кг и т. п.);

Пз — постоянные затраты, руб.;

Сп — переменные затраты в расчете на единицу

Считаем, что применительно к производству растениеводческой продукции данная формула требует модернизации, что обусловлено спецификой данного вида экономической деятельности, проявляющейся в следующем:

— значительная сумма постоянных затрат в сельскохозяйственных организациях представлена такими их видами, как амортизация и затраты на ремонт машинно-тракторного парка, состоящего из тракторного и комбайнового парка, а также комплекса сельскохозяйственных машин, и эти затраты являются косвенными;

— наличие в составе машинно-тракторного парка узкоспециализированной техники, постоянные затраты на которую можно прямо отнести к конкретной культуре, представлено незначительным количеством (свеклоуборочные и картофелеуборочные комбайны, сеялки свекловичные и т. п.). Напротив, большинство сельскохозяйственных машин (плуги, бороны, зерновые сеялки, культиваторы и т. п.), весь тракторный парк и зерновые комбайны задействованы на выполнении технологических операций по нескольким (многим) видам выращиваемых культур.

В связи с этим актуальным вопросом является оптимальное распределение постоянных затрат,

связанных с содержанием и эксплуатацией машинно-тракторного парка, а также парка грузовых автомобилей, на готовую продукцию для достоверного определения точек безубыточности.

Представляется нецелесообразным оформлять распределение затрат в системе счетов управленческого учета путем составления корреспон-денций. Предлагаем информацию, необходимую для определения величины постоянных затрат, приходящихся на конкретный вид получаемой продукции растениеводства, с целью расчета точек безубыточности по формуле (1), получать непосредственно со счетов управленческого учета, помечаемых, например, звездочкой (*).

Считаем уместным в данном контексте подчеркнуть два момента:

— в распределении постоянных затрат на виды производимой сельскохозяйственной продукции присутствует некая условность;

— предлагаемый подход основывается на автоматизации управленческого учета и его автономной организации, необходимость чего убедительно изложена М. Б. Чирковой и М. В. Кудиновой [7].

Итак, важная задача, решаемая в ходе проведения калькуляционно-аналитических работ, -максимально корректное определение величины постоянных затрат, приходящихся на конкретную сельскохозяйственную культуру. Наиболее

точных вычислении, по нашему мнению, можно добиться, применяя функционально-стоимостное калькулирование.

В таблице 1 представлен предлагаемый порядок распределения отдельных видов постоянных издержек на продукцию растениеводства с использованием функционально-стоимостного калькулирования (метод АВС).

Из приведенной в табл. 1 информации видно, что группировка учетных сведений о величине постоянных затрат по видам сельскохозяйственной техники и машин может осуществляться на счете управленческого учета 23.3* «Машинно-тракторный парк», на субсчетах второго порядка в разрезах предложенных нами центров затрат. При этом особенно важно осуществлять группировку издержек по видам комбайнов и однородным сельскохозяйственным машинам.

Как известно, в настоящее время преобладающим показателем производительности тракторного парка (иногда и комбайнового) остается условный эталонный гектар (усл. эт. га), причем в самом его названии прослеживается условность. Следовательно, в современном калькуляционном учете осуществляется расчет приблизительного показателя. В Методических рекомендациях по бухгалтерскому учету затрат на содержание машинно-тракторного парка в сельскохозяйственных организациях, утвержденных Минсель-

Предлагаемый порядок распределения постоянных издержек машинно-тракторного парка, автопарка и затрат на первичную подработку сельскохозяйственной продукции в целях определения порога рентабельности

Центр затрат Субсчет, отражающий постоянные затраты База распределения Порядок распределения затрат

Тракторы 23.3.1* «Тракторный парк» Машино-часы На выращиваемые культуры

Зерноуборочные комбайны 23.3.2* «Комбайновый парк» Убранная площадь На убранные зерновые культуры

Силосоуборочные комбайны На убранные кормовые культуры

Плуги, бороны, лущильники, культиваторы, катки и т. д. 23.3.3* «Сельскохозяйственные машины» Обработанная площадь На выращиваемые культуры

Сеялки зерновые Засеянная площадь На посеянные зерновые культуры

Сеялки универсальные На посеянные технические культуры

Грузовые автомобили 23.4.1* «Грузовые автомобили» Тонно-километры На транспортируемые культуры

Основные средства, используемые при первичной подработке продукции 25.3* «Постоянные отраслевые затраты» Масса подработанной продукции, ц На полученную продукцию, подвергающуюся первичной подработке

хозом России в 2006 г. [3], которые официально не были опубликованы, подчеркивается, что в последнее время все более очевидным становится проявление недостатков условного эталонного гектара как универсального показателя выработки тракторного парка. Они заключаются в том, что эталонные условия работы рассчитаны лишь на один вид механизированных работ — пахоту. Что касается других видов работ, то 1 усл. эт. га не имеет определенного количественного значения ни по энергоемкости работ, ни по затратам труда и времени на единицу выполненной работы. Это приводит к несопоставимости показателей работы машинно-тракторного парка в различных условиях, что искажает фактическую выработку тракторов.

С целью устранения вышеуказанных недостатков и сокращения трудоемкости учетно-рас-четной работы нами рекомендуется использовать и другой показатель общей выработки тракторного агрегата с помощью наработки, выражаемой в мото (машино) -часах работы. В Методических рекомендациях по бухгалтерскому учету затрат на содержание машинно-тракторного парка в сельскохозяйственных организациях отмечается, что «порядок определения количества отработанных машино-часов чистого времени изложен в разделе 3Б. », однако изучение текста данного нормативного документа показало, что указанный порядок там отсутствует.

Проведенное исследование дает возможность утверждать, что для повышения точности калькуляции сельскохозяйственной продукции, а также учета производительности тракторного парка и анализа эффективности его использования в качестве основного показателя необходимо применять такой показатель, как маш. -ч. Определение количества отработанных тракторным парком машино-часов должно основываться на степени выполнения сменой нормы выработки, установленной для каждого вида работ по отдельно взятому трактору и агрегатируемой сельскохозяйственной машине. Полагаем, что в каждой сельскохозяйственной организации необходимо самостоятельно разработать и утвердить сменные нормы выработки, учитывая продолжительность смены, равную 7 ч. В зависимости от влажности почвы, рельефа, сложности конфигурации поля и

прочих факторов в каждой организации следует также разработать поправочные коэффициенты к нормам выработки, а также расходу топлива.

Таким образом, с учетом наших предложений фактическое количество отработанных отдельным трактором машино-часов целесообразно определять по следующей формуле:

К = В. / С х 7 х К, (2)

где К — фактическое количество отработанных машино-часов за одну смену, маш. -ч; Вф — фактическая выработка за смену (7 астрономических ч), га; Снв — сменная норма выработки, га; К — поправочный коэффициент. Себестоимость 1 маш. -ч будет выступать одним из основных показателей эффективности эксплуатации тракторного парка, данный показатель определяется путем деления затрат, приходящихся на конкретную единицу техники, на соответствующее количество отработанных машино-часов.

Распределение постоянных затрат по зерновым комбайнам считаем более обоснованным осуществлять пропорционально убранной площади, а не валовым сборам. Определяющим аргументом здесь является то, что урожайность зерновых культур может резко различаться. Так, урожайность яровой пшеницы в Воронежской области в 2008 г. составляла 27,7 ц/га, озимой пшеницы -38,2 ц/га, проса — 10,9 ц/га, гречихи — 7,0 ц/га [5, с. 21]. При необходимости определение машино-часов можно осуществлять по комбайновому парку согласно представленному выше алгоритму в формуле (2).

Распределение постоянных затрат на конечные носители издержек рекомендуем осуществлять в разрезе однородных видов сельскохозяйственных машин (плуги, бороны, культиваторы, катки, опрыскиватели и т. п.) пропорционально физическим гектарам обработанной (засеянной) площади. При этом источником информации о выполненном объеме работ могут служить данные аналитического учета по счету 20.1* «Растениеводство» (аналитический признак — «Виды работ»). Получение такого рода сведений в условиях автоматизации учетного процесса не представляется сложной задачей и осуществляется путем установления привязки инвентарного номера

определенной сельскохозяйственной машины к выполненному ею объему работ.

Что касается распределения постоянных затрат, относящихся к автопарку для определения точек безубыточности, считаем, что в расчет должны включаться исключительно издержки, отраженные на рекомендуемом счете 23.4.1* «Грузовые автомобили», поскольку именно грузовые автомобили непосредственно задействованы в производственном процессе, особенно во время проведения уборочных работ.

На наш взгляд, в качестве базы распределения постоянных затрат по грузовому парку автомобилей, приходящихся на виды сельскохозяйственной продукции, больше всего подходят выполненные тонно-километры, так как транспортируемые виды сельскохозяйственной продукции характеризуются, во-первых, расстоянием перевозки, во-вторых, схожими физическими свойствами, в частности массой, которая в свою очередь является непосредственным объектом при оказании транспортных услуг грузовыми автомобилями. При определении суммы постоянных издержек, относящихся на конкретные виды продукции растениеводства, в расчет должны включаться как тонно-километры, выполненные при транспортировке готовой продукции с поля в места хранения, ее перевозке на току в процессе подработки, так и общее количество выполненных тонно-километров.

Следовательно, формула для определения суммы постоянных затрат по грузовому автопарку, относящейся к производству определенного вида продукции, будет выглядеть следующим образом:

ПЗг = ^т-км, / Кт-кмо X ПЗо,

где ПЗ . — постоянные затраты грузового автопарка, относящиеся на производство определенного вида продукции растениеводства, руб.; , — конкретный вид производимой продукции растениеводства;

Кт-км — количество выполненных тонно-километров при транспортировке соответствующего вида продукции растениеводства, т-км;

Кт-кмо — общее количество выполненных грузовыми автомобилями тонно-километров, т-км;

ПЗо — постоянные затраты, приходящиеся на

Мы отстаиваем точку зрения, что предложенный нами порядок расчета является наиболее рациональным, поскольку значительное количество оказанных транспортных услуг грузовыми автомобилями не связано с производственным процессом и приходится на доставку готовой продукции в адрес покупателя при ее реализации. Следовательно, к постоянным издержкам автопарка, условно распределяемым на продукцию растениеводства, будет отнесена та их часть, которая находится в прямой зависимости от оказанных транспортных услуг производственного назначения.

В сельскохозяйственном производстве присутствуют смешанные затраты в виде издержек на ремонт и техническое обслуживание техники, включающие в себя как переменную, так и постоянную компоненты. Полагаем, что выявленная по окончании календарного года переменная часть затрат на техническое обслуживание тракторного и комбайнового парка, а также парка грузовых автомобилей (например, при помощи корреляционно-регрессионного анализа) должна также участвовать в калькуляционных расчетах и определении точек безубыточности по видам продукции.

Для более точного и обоснованного распределения переменной части затрат по техническому обслуживанию и ремонту сельскохозяйственной техники и грузовых автомобилей на виды производимой продукции в целях калькуляционных расчетов рекомендуем использовать функциональный учет затрат и результатов (метод АВС). Наиболее оптимальной, на наш взгляд, базой распределения переменных затрат по тракторному парку являются отработанные машино-часы, комбайнового — гектары убранной площади, а парка грузовых автомашин — выполненные тонно-километры. Необходимым условием для этого является наличие в системе учета информации о соответствующих объемах работ: отработанных в разрезе видов сельскохозяйственной продукции машино-часов, гектаров убранной площади и тонно-километров.

Для определения порога рентабельности согласно приведенной формуле (1) необходимо

располагать сведениями о величине переменных затрат на единицу продукции и о ее цене. Цена в свою очередь является показателем, определяемым рыночной конъюнктурой, и формируется за счет таких основных факторов, как спрос и предложение.

Согласно рекомендациям М. Б. Чирковой и М. В. Кудиновой [7] относительно методики учета затрат по системе «директ-костинг» в условиях его автономии, переменные издержки изначально отражаются на аналитических счетах, открытых по видам производимой продукции к счету 20.1* «Растениеводство», и без дополнительных учетных процедур могут быть определены в расчете на 1 ц получаемой продукции путем деления всей суммы переменных затрат (за вычетом издержек, приходящихся на побочную продукцию, при ее наличии) на массу полученной продукции в весе после доработки.

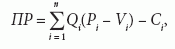

Учитывая вышеизложенное, модернизированная формула для определения порога рентабельности по видам продукции растениеводства будет иметь следующий вид:

Т _ П,,з + Пм.т.п + Па.т + Ппп

где Тб — точка безубыточности (минимальный объем производства), ц; Ппрз — постоянные прямые затраты, руб.; Пмтп — постоянные распределяемые затраты машинно-тракторного парка, относящиеся на группу культур, руб.;

Па.т — постоянные распределяемые затраты грузового автопарка, относящиеся на группу культур, руб.;

Ппп — постоянные распределяемые затраты по первичной подработке продукции, относящиеся на группу культур, руб.; Ц — цена 1 ц продукции растениеводства, руб.; Спер — переменные затраты в расчете на 1 ц продукции растениеводства, руб. В целях апробации предлагаемой методики мы рассчитали себестоимость продукции растениеводства за 2011 г. на основе маржинального калькулирования путем перегруппировки затрат, учтенных в системе аналитических счетов финансового учета, с использованием основного принципа метода «директ-костинг» — разграничения

переменных и постоянных затрат на примере ООО «Масловский» (Воронежская область).

Однако, как отмечалось выше, для большей точности в практической классификации издержек на постоянные и переменные необходимы их изначальная группировка в системе счетов управленческого учета, а также отражение объемов работ в разрезе не только тракторов и комбайнов, но и сельскохозяйственных машин (фактическая площадь посева, культивации, боронования и т. п.). Именно по причине отсутствия информации об объемах выполненных работ в разрезе сельскохозяйственных машин общего назначения (плуги, бороны, лущильники и т. п.) распределение постоянных затрат, относящихся к этой группе машин, на виды продукции растениеводства производилось не по рекомендуемой методике (пропорционально обработанной площади), а несколько условно — на основании машино-часов, отработанных тракторным парком.

В таблице 2 рассчитаны значения точек безубыточности по видам выращиваемых культур в ООО «Масловский» за 2011 г. в соответствии с рекомендуемой методикой.

На рисунке графически представлены показатели, участвующие в расчете порога рентабельности.

Следует иметь в виду, что при определении точек безубыточности по видам продукции растениеводства помимо информации о постоянных прямых затратах, приходящихся на конкретную культуру, в расчет необходимо принимать часть постоянных издержек, относящихся к производству группы культур. При этом оставшиеся виды выделяемых нами постоянных затрат (затраты отдельных мест возникновения, отраслевые и общефирменные издержки) в определении порога рентабельности не участвуют и должны возмещаться за счет выручки от продажи продукции растениеводства. В табл. 2 нахождение точек безубыточности выполнено рекомендуемым способом и представлено по строкам «Порог рентабельности № 1, ц» и «Порог рентабельности № 1, руб.».

Убеждены, что рассчитанный таким образом порог рентабельности по видам продукции растениеводства является технологически более обоснованным, поскольку в расчетах задействованы как прямые постоянные затраты, так и

Порог рентабельности: что это, формула, пример расчета excel. Порог рентабельности

Порог рентабельности: что это, формула, пример расчета excel. Порог рентабельности

Share on Facebook Share

Share on Twitter Tweet

Share on Google Plus Share

Share on Pinterest Share

Send email Mail

Главным показателем эффективности любого вида предпринимательской деятельности является прибыль, которую возможно спрогнозировать после расчёта порога рентабельности.

Порог рентабельности это относительный показатель объёма выручки от реализации продукции, который покрывает все существующие расходы без получения прибыли и без возникновения убытков. То есть финансовая деятельность равняется нулю, при комплексном использовании трудовых, денежных, а также материальных ресурсов. В большинстве случаев выражается с помощью процентов, а также на единицу средств, вложенных в прибыль.

Как рассчитать

Для того чтобы планировать дальнейшую прибыль и финансовое положение, следует рассчитать порог рентабельности, превысить который, стремятся все компании. Существует несколько формул расчёта, которые выражаются в денежном и в натуральном эквиваленте, а именно:

- Формула рентабельности в денежном выражении:PR д = V * Z пост / (V – Z пер). Где, PR д – порог рентабельности,V – выручка,Z пост – затраты постоянные, определяются объёмом производимой продукции, а именно транспортными затратами, покупкой сырья и материалов, Z пер – затраты переменные, включают оплату за аренду, амортизацию, коммунальные платежи и заработную плату.

- Формула рентабельности в натуральном выражении:PR н = Z пост / (C – ZS пер). Где, PR н – порог рентабельности в штуках,C – цена продукции,ZS пер – затраты средние переменные.

Следует привести пример расчёта порога рентабельности на основе некоторого предприятия «Икс», которое реализует 112 ед. готовой продукции, цена за одну штуку составляет 500 руб. Переменные затраты, на производство одной единицы равны 360 руб. Постоянные затраты на одну единицу составляют 80 руб., а постоянные косвенные равны 36 руб.

Для того чтобы перейти к формуле, необходимо определить общее количество переменных и постоянных затрат.

Они рассчитываются следующим образом:

Z пост = (80 + 36) * 112 = 12992 руб.

V = 112 * 500 = 56000 руб.

PR д = 56000 * 12992/ (56000 – 40320),

PR д = 727552000/15680,

PR д = 46400 руб.

Полученная сумма порога рентабельности свидетельствует о том, что предприятие после реализации произведённой продукции начнёт получать прибыль, если превысит 46400 руб.

PR н = 12992 / (500 – 360),

PR н = 12992 / 140,

PR н = 92,8 шт., после округления составляет 93 шт.

Полученные данные свидетельствуют о том, что предприятие начнёт получать прибыль, когда объём продаж превысит 93 штуки.

Порог рентабельности и запас финансовой прочности

Определение порога рентабельности позволяет планировать будущие вложения, например, минимизировать затраты в случае отсутствия спроса, увеличивать объём производства, устойчиво функционировать и создавать определённый финансовой запас. А также постоянно отслеживать показатели своего положения на рынке и стремительно развиваться.

Запас финансовой прочности даёт возможность снизить объём производимой продукции, при условии, если убытки не наблюдаются.

Его, возможно, определить с помощью вычитания из суммы выручки показателя порога рентабельности. Чем выше будет этот показатель, тем устойчивее финансово будет предприятие. В случае снижения выручки ниже показателя порога рентабельности, произойдёт дефицит ликвидных средств и финансовое положение компании значительно ухудшится.

На основе показателя порога рентабельности предприятия «Икс», возможно, определить запас финансовой прочности:

ЗПФ = 56000 – 46400,

Из этого следует, что предприятие без серьёзных убытков, может выдержать снижение объёма выручки на 9600 руб.

Эти два показатели являются важными не только для предприятий, но и для кредиторов, ведь на их основании фирма может получить необходимый заём.

Порог рентабельности

Рентабельность по своей сути это доходность или прибыльность, которую получает предприятие в результате своей работы.

К основным показателям рентабельности относится:

- Рентабельность предприятия или балансовая , является показателем, который показывает эффективность деятельности предприятия или отрасли в целом.

- Рентабельность продукции , определяется соотношением прибыли от продаж к себестоимости продукции или к полным издержкам, и характеризует результат текущих затрат. Она рассчитывается по всем видам изделий, что позволяет оценить деятельность производства. На сегодняшний день экономисты всего мира определяют финансовое состояние предприятий с помощью коэффициента рентабельности, который показывает эффективность вероятных или планируемых инвестиций.

- Рентабельность продаж представляет собой показатель или коэффициент доли прибыли в каждой заработанной денежной единице, а также является определённым индикатором, который влияет на ценовую политику. Он определяется на основе отношения прибыли к выручке от реализации всех изделий.

Анализ порога рентабельности

Порог рентабельности в полной мере характеризует работу предприятие, нежели прибыль. Он показывает общие соотношение использованных ресурсов и те, которые есть в наличие. Его расчёт применяют как для оценки деятельности компании, так и для будущих инвестиций и ценовой политики.

Следует отметить, что показатели рентабельности предприятия, продукции и продаж, рассчитываются на основании данных чистой прибыли, выручки от реализации продукции, а также балансовой прибыли.

Как снизить порог рентабельности

Единственным способом, которым можно добиться снижения порога рентабельности, является наращивание валовой маржи, то есть маржинального дохода, который равен постоянным издержкам во время критического объёма продаж.

В таком случае необходимо:

- Увеличить объём реализации продукции.

- Повысить цену на изделия, но в пределах платёжеспособного спроса.

- Снизить переменные издержки, а именно заработную плату, аренду или коммунальные платежи.

- Сократить постоянные затраты, которые увеличивают порог рентабельности, и отражают степень риска предпринимательской деятельности.

Для того чтобы предприятие работало и развивалось, необходимо грамотно сочетать низкие постоянные затраты с высокой валовой маржой. При этом возможно рассчитать порог рентабельности, разделив постоянные затраты на коэффициент валовой маржи.

Порог рентабельности — это такая выручка от реализации , при которой у предприятия нет убытка, но еще нет и прибыли.

Порог рентабельности — это показатель, характеризующий объем реализации продукции , при котором выручка предприятия от реализации продукции (работ, услуг) равна затратам. Это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка.

Анализ порога рентабельности производится в программе ФинЭкАнализ в блоке Расчет точки безубыточности с использованием операционного левериджа .

Формула порог рентабельности

Порог рентабельности определяется по формуле:

точка безубыточности, точка платежеспособности, критический объем продаж

Страница была полезной?

Еще найдено про порог рентабельности

- Необходимость учета прочих доходов и расходов при маржинальном анализе V 1 min порог рентабельности критический объем продаж данного продукта в натуральном измерении штуках тоннах и т п

- Использование операционного рычага для определения финансовой устойчивости и риска На основе приведенных показателей рассчитаем прибыль порог рентабельности запас финансовой прочности и силу воздействия операционного рычага Нижняя граница рентабельности предприятия характеризуется

- Формирование производственной программы машиностроительного предприятия на основе операционного анализа Однако если выручка от реализации наращивается большими темпами то при сильном операционном рычаге предприятие хотя и платит максимальную сумму налога на прибыль но и имеет возможность выплачивать большие дивиденды и финансировать свое развитие 5 Порог рентабельности ПР — это выручка от реализации при которой предприятие уже не имеет убытков

- Обоснование управленческих решений на основе маржинального анализа Для предприятия очень важно рассчитать порог рентабельности Расчет порога рентабельности начинают с разделения издержек на переменные и постоянные составляющие Далее

- Эффект операционного рычага в системе маржинального анализа ВМ В 0,4 0,37 0,5 Порог рентабельности FC KBM Тыс руб 9 293 071 8 697 659 6 257 244

- Сопряженный эффект операционно-финансового левериджа в управлении финансовым состоянием организации АО Тандер необходимо рассчитать порог рентабельности Данный показатель нужен для того чтобы выяснить на какую сумму необходимо реализовать продукции

- Маржинальный анализ в планировании хозяйственной деятельности Коэффициент валовой маржи 0,172 0,177 0,005 Порог рентабельности тыс руб 212383 220000 7617 Запас финансовой прочности тыс руб 182641 253645 71004

- Повышение результативности предпринимательской деятельности машиностроительных предприятий региона на основе операционного анализа прибыли Основными элементами операционного анализа выступают пороговые значения показателей деятельности предприятия критический объем производства точка безубыточности порог рентабельности отношение постоянных расходов к доле маржинального дохода в выручке от продаж запас финансовой

- Использование операционного анализа при управлении финансовыми результатами автотранспортной организации ТБ и порог рентабельности ПР Данные показатели позволяют определить критические точки по выручке и по объемам реализации

- Низкий порог рентабельности и выездные проверки А-М 2009. 564 с 12 Порог рентабельности URL http www audit-it ru news account 735137.html 13. Петух А В Моделирование

- Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости Расчет операционного левериджа позволяет решать задачи использования порога рентабельности при разработке производственных программ а также максимизации прибыли за счет относительного сокращения постоянных

- Маржинальный анализ финансовых результатов от продажи продукции в ОАО «Чишминское» республики Башкортостан ОАО Чишминское порог рентабельности критическая точка объема продаж снизился на 9119,0 тыс руб а запас финансовой прочности

- Финансовая рентабельность Далее финансовая устойчивость порог рентабельности Синонимы коэффициент рентабельности инвестиций Страница была полезной

- Многопродуктовая точка безубыточности Продукт d свой порог рентабельности не перешел и дал убыток в сумме -1133 руб но тем не менее

- Анализ безубыточности производственного процесса предприятия Чтобы найти точку безубыточности порог рентабельности необходимо ориентироваться на то до какого уровня должна упасть выручка предприятия чтобы прибыль

- Точка безубыточности предприятия Синонимы порог рентабельности точка платежеспособности Страница была полезной

- Особенности интерпретации результатов анализа финансового состояния сельскохозяйственных организаций Взаимодействие биологических и природно-климатических факторов с организационно-техническими и технологическими условиями производства сужает возможности прогнозирования порога рентабельности продаж в сельском хозяйстве Специфичность органического строения и структуры имущества капитала и обязательств

- Финансовое оздоровление предприятия Расчет точки безубыточности порога рентабельности 8.8. Агрегированная форма прогнозного баланса 8.9. Расчет коэффициентов текущей ликвидности и обеспеченности собственными

- Анализ финансовых результатов Расчет порога рентабельности и запаса финансовой прочности Показатели Сумма тыс руб Изменение — тыс руб за. При такой выручке рентабельность равна нулю Фактически выручка составила 6263775 тыс руб т е если бы выручка стала

- Мониторинг финансового состояния предприятия Одним из направлений мониторинга финансового состояния предприятия является определение точки безубыточности по-другому порога рентабельности или нулевой точки в настоящем и ее прогнозирование в будущем 1, 2, 3

Порогом рентабельности характеризуется количество проданной продукции, выручка от которого соответствует общим затратам предприятия. Иными словами, это объем продаж, при котором компания еще не получает прибыли, но уже и не несет убытков.

За счет полученной от реализации выручки компании удается компенсировать затраты переменного типа, равно как и относящиеся к постоянным. Несмотря на то, что прибыли у предприятия не будет, она все-таки получит маржинальный доход, представляющий собой разницу между выручкой и непостоянными затратами.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В категорию переменных относят те затраты, которые непосредственно связаны с производством (стоимость сырья с материалами, сдельная зарплата и т.д.) и находятся в прямой зависимости от производственной деятельности. Постоянные затраты обусловлены собственно необходимостью организации производства, аренды помещений и оборудования, оплаты коммунальных услуг и никак не зависят от объема выпущенной продукции.

Основные моменты

Что такое порог рентабельности — можно легко понять, представив предприятие, только начинающее свою деятельность. Какое-то время оно будет работать только на то, чтобы окупить ранее вложенные средства, и тот момент, когда ему это удастся, но при этом фактическая прибыль у него будет отсутствовать, как раз и именуется порогом рентабельности.

Определение данного момента необходимо для:

- выявления условий, когда фирме не удается окупать средние переменные затраты, и ее деятельность целесообразнее прекратить;

- решения проблемы получения максимальной прибыли и более рационального распределения ресурсов, а также оптимизации тех или иных затрат;

- возможности рассчитать тот минимальный объем производства и последующей реализации товара, при котором бизнес дойдет до уровня безубыточности.

Важные факторы

Значение рентабельности зависит от нескольких факторов, в частности от того, по какой цене реализуется продукция, а также от того, каков уровень затрат постоянного и переменного типа. Изменение данных факторов непосредственным образом влияет и на порог рентабельности. Расчет точки безубыточности производится только после того, как выполнено разделение затрат на постоянные и переменные.

Постоянные не изменяются или слабо изменяются на протяжении некоторого периода:

- зарплата;

- управленческие и административные расходы;

- коммунальные платежи.

Особенность постоянных затрат в том, что они слабо поддаются сокращению даже в случае уменьшения объемов самого производства, в отличие от переменных, которые прямо пропорциональны количеству изготовленной продукции.

Сюда включают:

- траты на приобретения сырья и материалов;

- транспортные расходы;

- оплату труда работникам профессий производственного характера;

- оплату потребляемых энергоресурсов;

- расходы торгово-комиссионного плана.

Классическая формула

Для определения порога рентабельности может использоваться натуральное выражение или денежное. В первом случае это определяется отношением суммы постоянных затрат предприятия, понесенных в течение планового периода, к разнице между стоимостью единицы продукции и суммой переменных затрат на ее изготовление.

Формула расчета в данном случае следующая: ТБшт. = Затраты постоянные/(Цена одной единицы продукта — Сумма переменных затрат на каждую единицу продукта). Полученное значение показывает тот минимум продукции, который должен быть изготовлен и реализован на протяжении планового периода с целью выхода на уровень безубыточности.

В связи с тем, что в большинстве случаев предприятие занимается изготовлением не одного, а нескольких различных видов продукции, то для определения порога рентабельности целесообразней использовать другой подход, основанный на общем объеме продаж в денежном выражении.

В таком случае данный показатель будет выражать отношение произведения суммы понесенных постоянных затрат на полученную от реализации выручку к разнице между вырученными от реализации средствами и себестоимостью продукции, которая была реализована.

Формула в данном случае имеет следующий вид:

Тбруб = Постоянные затраты х Выручка от реализации/(Выручка от реализации — Затраты переменные).

Главные показатели

Наиболее значимыми показателями, позволяющими провести анализ материального положения компании, являются следующие коэффициенты:

Привлекательность предприятия определяется в первую очередь тем, каков уровень его рентабельности, так как он демонстрирует, какой максимум процентных отчислений, который может позволить себе компания.

Правила расчета порога рентабельности

Для каждой компании расчет порога рентабельности чрезвычайно важен с точки зрения получения более полной информации о ее финансовом состоянии и возможности планирования потенциальной прибыли. При этом следует руководствоваться определенными правилами.

В частности, поскольку данный показатель отражает продажи, при которых компания еще не получает прибыли, разумно стремиться к такому положению, когда получаемая выручка будет превосходить порог рентабельности.

Второе правило, о котором должно помнить руководство предприятия, заключается в том, что производственный рычаг увеличивает свою силу по мере того, как приближается точка безубыточности. Из этого следует, что при достижении некоторого уровня, превышающего порог рентабельности, наступает неизбежный резкий рост постоянных затрат.

Компания непременно должна преодолеть порог безубыточности, иначе в ее существовании не будет смысла. При этом важно осознавать, что в некий момент продолжение производства станет невозможным без увеличения постоянных затрат, что, в свою очередь, в краткосрочной перспективе приведет к уменьшению получаемой прибыли.

Прочие нюансы

Подробная инструкция

Задача по нахождению порога рентабельности может решаться аналитическим либо графическим способом. Аналитический подразумевает осуществление расчета данного показателя с использованием формулы: Порог рентабельности — Постоянные издержки/коэффициент валовой маржи.

В свою очередь, валовая маржа высчитывается путем вычитания из суммы выручки размера переменных затрат, а для определения ее коэффициента требуется разделить сумму валовой маржи на сумму выручки.

Можно также воспользоваться единой формулой вычисления порога рентабельности как произведения величины постоянных затрат на сумму выручки (за вычетом переменных расходов).

Для нахождения точки безубыточности графическим методом необходимо в первую очередь нарисовать сам график. После этого на оси Y следует задать значения постоянных затрат. Проведя линию, параллельную оси X, нужно отметить на ней неизменные затраты. На самой же оси X определяется точка объемов продаж, для которой рассчитывается сумма перманентных и переменных затрат. По установленным значениям строится прямая линия.

На оси X отмечается еще одна любая точка объемов реализации и определяется сумма выручки для этого значения. По полученным значениям также строится прямая.

Критическая (или точка безубыточности) на данном графике — это точка, образованная в месте пересечения вышеуказанных двух прямых. При правильно построенном графике можно легко сопоставить расходы с доходами, полученными от продажи продукции.

Запас финансовой прочности — это показатель, показывающий, какое сокращение производства и реализации продукции может быть допущено без убытков для компании. В понятие запаса финансовой прочности входит весь объем реального производства, который идет после точки безубыточности. Рассчитывается он путем вычитания значения порога рентабельности из суммы выручки.

Данный показатель является чрезвычайно важным с точки зрения оценки того, насколько финансово устойчиво предприятие. Его расчет дает возможность оценить, допустимо ли дополнительное снижение выручки в пределах точки безубыточности.

Суть эффекта операционного рычага заключается в том, что при любом изменении получаемой от реализации продукции выручки прибыль неизменно изменяется в еще большей степени.

Операционный рычаг действует в связи с тем, что условно постоянные и условно-переменные затраты непропорционально влияют на финансовый результат в случае изменения объемов произведенной и проданной продукции. Действие рычага тем сильнее, чем большую долю в себестоимости продукции занимают расходы условно-постоянной категории.

Вычислить силу, с которой действует операционный рычаг, можно путем деления маржинальной прибыли на прибыль, которая была получена от реализации. Для расчета требуется найти разность между выручкой от продажи товаров и суммой затрат, понесенных на общий объем производства.

Узнать значение прибыли от реализации можно путем вычитания из суммы выручки всей суммы средств (постоянных и переменных), которые были затрачены на все производство.

Чем большим является показатель финансовой прочности предприятия, тем более устойчивым с финансовой точки зрения оно является. Цель любого руководства компании заключается увеличении разрыва между порогом рентабельности и получаемой выручкой.

Графически или через Excel

Пример расчета через Excel представлен ниже:

- вначале в соответствующих ячейках прописываются постоянные и переменные затраты, а также стоимость единицы товара;

- на основе них производится расчет изменений прибыли и затрат в зависимости от того, в каком объеме реализуется товар;

- перманентные затраты остаются неизменными, независимо от объема выпуска, а вот сумма переменных увеличивается пропорционально производству.

Еще один чрезвычайно популярный, простой и наглядный способ нахождения точки безубыточности — использование графика. Порог рентабельности будет располагаться в том месте, где пересекаются линия дохода с линией совокупных затрат компании или же там, где показатель чистой прибыли будет равен нулю.

Как можно снизить

Из действенных методов, позволяющих добиться снижения уровня перехода порога рентабельности, стоит назвать только увеличение маржинального дохода, соответствующего перманентным издержкам при критическом объеме продаж.

Любой бизнес создается с целью получения прибыли, и иногда важно понять, при каком объеме продаж компания будет функционировать с убытком, а когда начнет получать прибыль. Грань, разделяющая эти объемы, носит говорящее название – порог рентабельности, т. е. уровень, при котором еще нет прибыли, но и убыток отсутствует. Таким образом, порог рентабельности – это момент самоокупаемости. Нередко его называют точкой безубыточности , и он является эффективным инструментом при планировании производства, оценке объема реализации, сроков окупаемости и финансовых рисков.

Порог рентабельности: формула

в натуральных единицах, когда определяют количество единиц продукции, которое следует реализовать, чтобы, перекрыв понесенные расходы, выйти на нулевую прибыль (ПР 1);

в денежном эквиваленте, определяющем стоимость этого объема (ПР 2).

Расчет ПР опирается на показатели затрат – постоянных (остающихся неизменными при колебаниях объемов выпуска и продаж) и переменных (изменяющихся в зависимости от изменений объемов производства и реализации). К постоянным относят амортизацию имущества, зарплату АУП, маркетинговые затраты, арендные и коммунальные платежи. Переменные – это расходы по приобретению сырья и комплектующих, зарплате цеховых рабочих, оплате стоимости энерго- и тепловых ресурсов и др.

Значение ПР 1 определяет объем продаж, при котором прибыль будет нулевой.

Формула расчета ПР в натуральных единицах:

ПР 1 = Р пост/ед / (Ц ед – Р пер/ед),

где Р пост/ед и Р пер/ед – средняя сумма постоянных и переменных затрат на единицу продукции,

Ц ед – цена единицы товара.

Показатель ПР в денежном выражении рассчитывают по формуле:

ПР 2 = В х Р пост (В – Р пер),

где Р пост и Р пер – совокупные постоянные и переменные расходы,

В — выручка.

Значение ПР в этом случае определяет стоимость произведенных и реализованных товаров к моменту достижения окупаемости.

Расчет порога рентабельности: пример

Допустим, компания производит и реализует продукцию, на каждую единицу которой в среднем приходится 200 руб. постоянных затрат и 100 руб. переменных. Цена единицы товара составляет 150 руб.

Объем выпуска

Всего затрат

Доход от реализации

Порог рентабельности

Порог рентабельности — выручка компании или объем реализованной продукции в натуральном выражении, которые обеспечивают полное покрытие всех переменных и условно-постоянных затрат компании, при прибыли равной нулю.

Порог рентабельности — это величина объема продаж при котором компания, не получая прибыли, может покрыть все свои текущие расходы. Другими словами, это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка. В общем, рентабельность — относительный показатель доходности и обычно выражается в процентах или в прибыли на единицу вложенных средств.

Формула порога рентабельности в денежном выражении:

Формула расчета порога рентабельности в натуральном выражении (в штуках продукции или товара):

Где:

ПРд — порог рентабельности в денежном выражении.

ПРн — порог рентабельности в натуральном выражении.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Ц — Цена, выручка на единицу продукции,

ЗСпер — средние переменные затраты (на единицу продукции).

В — выручка.

Если предприятие имеет дело с несколькими наименованиями продукции, то порог рентабельности можно определить по формуле:

где:

С – постоянные расходы;

Р – цена изделия;

V – переменные расходы;

Q – количество изделий;

i – i – e изделие (i = 1, …, п).

В рамках осуществления операционного анализа существует возможность определить не только порог рентабельности всего предприятия, но и отдельного вида продукции или услуг. Именно способность каждого товара «отвечать» за финансовое состояние положена в основу формирования ассортиментной политики предприятия.

Всесто термина порог рентабельности часто используется термин точка безубыточности. Предприятие становится прибыльным, когда фактическая выручка начинает превышать пороговую. Чем больше это превышение, тем больше запас финансовой прочности компании и, соответственно, сумма прибыли. Запас финансовой прочности – это разность между фактической (или планируемой) выручкой от реализации и порогом рентабельности.

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и прибыли. Известно, что при соблюдении всех прочих равных условий темпы роста прибыли всегда опережают темпы роста реализации продукции. При росте объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается и появляется «эффект дополнительной прибыли».

Что такое рентабельность и как ее рассчитать

Рентабельность — величина, показывающая отношение вложенных в проект (продажу товара или услуги) денег и полученной прибыли. Она вычисляется чаще всего в процентах, вложения и прибыль оцениваются за один и тот же период — месяц, квартал, полугодие, год. Простыми словами рентабельность — число, показывающее, сколько прибыли принес каждый рубль, вложенный в развитие бизнеса.

- Если при сравнении разных периодов рентабельность растет, бизнес прибылен и развивается успешно.

- Если буксует, есть, о чем задуматься.

- Если падает, необходимо срочно принимать меры.

Зачем рассчитывать рентабельность бизнеса

Это важный параметр, который в бизнесе используется для расчетов в самых разных сферах. Он важен и для производства, и для кадровой службы и топ-менеджмента. Он нужен на этапе разработки бизнес-плана, на этапе поиска проектов для инвестиций, при решении вопроса о привлечении кредитных средств и при продаже бизнеса.

В ценообразовании позволяет определить уровень цен так, чтобы не остаться в убытке, но при этом заинтересовать покупателей и сделать предложение более сильное, чем у конкурентов.

В процессе анализа менеджмента покажет, какие организационные и управленческие вопросы требуют дополнительной проработки, изменений, может быть, новых кадровых решений.

При планировании затрат и прибыли поможет сделать реалистичный прогноз и убытков, и доходов. Например, при покупке нового оборудования важно просчитать, в какой срок оно окупится, и способна ли эта покупка принести прибыль.

При продаже бизнеса поможет верно определить его стоимость: прибыльное предприятие можно продать дороже, чем предприятие с похожими показателями, но работающее в ноль или в убыток.

Также знать рентабельность полезно при расширении производства, для выявления конкурентоспособности бизнеса и оценки эффективности работы разных подразделений / филиалов / торговых точек.

Читайте также:

Что такое B2B-продажи и чем отличаются от B2C

Что влияет на рентабельность: внешние и внутренние факторы

Это величина не постоянная, ее периодические пересчитывают, чтобы увидеть, как меняется этот показатель в динамике: падает, буксует или растет. На нее влияют десятки факторов, которые можно разделить на две группы — внешние и внутренние.

Внешние факторы

Это факторы, которые находятся за пределами компании и повлиять на которые топ-менеджмент бизнеса не может. Их можно только учитывать и корректировать в зависимости от их изменений стратегию развития.

Изменения налогового законодательства. Если государство приняло решение о повышении НДС (налога на добавленную стоимость), это увеличит расходы и отразится на себестоимости продукции.

География. Если компания находится в Петропавловске-Камчатском, а продает продукцию в другие регионы, ее затраты на логистику будут выше, чем если бы она находилась в Московской области.

Конкурентная среда. Если конкурентная среда уплотняется, бизнесу может потребоваться пересмотр ценовой или маркетинговой политики.

Спрос на продукцию. Если конкуренты предлагают продукцию с более современными характеристиками, спрос может падать. Это примерно, как продавать чайники со свистком в эпоху электрических чайников, которыми можно управлять удаленно через смартфоны.

Инфляция и негативная экономическая ситуация в стране. Инфляция приводит к падению покупательской способности, и это сказывается на финансовых показателях бизнеса.

Внутренние факторы, оказывающие влияние

К внутренним относится специфика бизнес-процессов в компании, и особенности ее работы. Это все, на что можно повлиять, принимая управленческие решения.

Объем производства. Выше объемы производства — больше расходы на закупку сырья, амортизацию оборудования, оплату складских помещений.

Качество товаров. Товары невысокого качества сложно продавать, даже сильно увеличивая маркетинговые бюджеты. Низкое качество товара не формирует лояльную аудиторию, доверяющую бренду и готовую покупать у него вновь и вновь.

Читайте также:

Что такое целевая аудитория: как ее определить, виды и примеры

Количество и качество маркетинговых активностей и рекламных кампаний. Необоснованная экономия на продвижении может привести к затовариванию и падению доходов.

Условия труда и уровень компетенций персонала. Чем выше профессионализм команды, и чем современнее условия труда, тем большую отдачу получает бизнес, что сказывается на рентабельности.

Ценовая политика. От того, какую цену на свои столы, колбасу, компьютеры или услуги клининга установила компания, зависит и объем прибыли.

Отношения с поставщиками. Надежные поставщики и оптимальные условия сотрудничества важны для любого бизнеса.

Организация логистики. Снабжение, хранение, сбыт товаров должны быть продуманными, рациональными и экономичными.

Состояние основных фондов. На устаревшем оборудовании сложно производить современные товары высокого качества.

Читайте также:

Как составить идеальную воронку продаж для B2B и B2C

Что важнее — внешние или внутренние факторы? Пожалуй, внутренние, ведь на них можно активно влиять, меняя политику компании, ее прибыльность.

Пример: Компания «Богатырь» производит мужскую одежду широкого размерного ряда. Она закупает качественные ткани и фурнитуру, вкладывается в обновление оборудования, подбирает квалифицированный персонал. Но маркетинг финансируется по остаточному принципу. Не проводятся распродажи, информация об акциях не доносится до потенциальных потребителей, и продажи падают даже без изменения каких-либо внешних факторов.

Виды рентабельности

Активов

Активами компании считается все, что способно приносить ей прибыль. Они делятся на оборотные и внеоборотные.

Оборотные активы это:

- Деньги в кассе и на счетах.

- Товары, закупленные для перепродажи.

- Запасы готовой продукции.

- Дебиторская задолженность, или долги других компаний или отдельных людей граждан перед бизнесом.

- Краткосрочные (до 12 месяцев) облигации, векселя, срочные банковские вклады.

Внеоборотные активы — это имущество, которое использует больше 1 года:

- Патенты и права на товарные знаки.

- Земельные участки, оборудование, здания (основные фонды).

- Долгосрочные, на срок свыше 12 месяцев, кредиты и займы.

- Инвестиции в другие проекты.

Товаров

Выгодно ли выпускать этот конкретный продукт? Сколько прибыли приносят деньги, потраченные на это? Каким должен быть размер неснижаемых остатков товаров на складе? Расчет рентабельности товаров отвечает именно на такие вопросы.

Можно определить рентабельность продукции в целом, или отдельной группы товаров, или даже одного конкретного товара.

Производства

Рассчитывается, чтобы найти наиболее перспективный вариант в случае, если у компании есть несколько видов деятельности. Сравнение рентабельности каждого из них поможет сосредоточиться на самых выгодных направлениях, и отсечь нежизнеспособные.

Продаж, или валовая маржинальная рентабельность

Показывает, какая доля прибыли приходится на каждый заработанный рубль. Это важно для выбора ценовой политики: например, можно поднять цены на товары, которые пользуются повышенным спросом, и получать больше прибыли. А можно, напротив, понизить цены, чтобы стимулировать покупку еще нераскрученных товаров и тоже увеличить прибыль. Еще один вариант — сохранить текущую ценовую политику, но увеличить производство, расширив его, либо обновив оборудование. Конечный итог должен быть один — больше, еще больше прибыли.

На уровне государства и финансовых институтов рассчитывается рентабельность продаж целых секторов экономики, например, автомобильного рынка или рынка энергоресурсов.

Читайте также:

Что такое B2B-продажи и чем отличаются от B2C

Рентабельность основных средств

Основные средства — это в первую очередь земля, здания и сооружения и оборудование, которое использует компания: станки, оргтехника, компьютеры, конвейерные линии, корпоративный транспорт. Владельцу бизнеса в каждый момент времени важно понимать, насколько эффективно эти основные средства используются и какую прибыль приносят. И понять, устраивает ли оно владельца бизнеса или лучше поискать альтернативу.

Персонала

Позволяет рассчитать, окупаются ли вложения бизнеса в содержание трудового коллектива. И в зависимости от этого сделать выводы, поднять или понизить оплату труда, скорректировать кадровую политику компании, чтобы эффективнее работать с трудовыми ресурсами.

Инвестиций

Показатель определяет финансовую отдачу от вложений денег в конкретные проекты. Он, как правило, рассчитывается до вложений в проект, чтобы оценить их перспективность и целесообразность. Зная потенциальную прибыль, которую принесет каждый инвестированный рубль, владелец бизнеса принимает решение об инвестициях или о том, чтобы поискать деньгам другое, более привлекательное применение.

Собственного капитала компании

Показатель позволяет владельцам бизнеса и потенциальным инвесторам оценить, насколько эффективно используются собственные ресурсы компании, насколько грамотно ими управляют. При невысокой рентабельности, возможно, пора задуматься об увеличении продаж и об ускорении оборота финансов и оборотных активов. Если сделать это не представляется возможным, есть смысл выбрать другое направление деятельности, не зацикливаться на том, что не приносит или приносит минимум прибыли.

Присоединяйтесь к нашему Telegram-каналу!

- Теперь Вы можете читать последние новости из мира интернет-маркетинга в мессенджере Telegram на своём мобильном телефоне.

- Для этого вам необходимо подписаться на наш канал.

Как рассчитать рентабельность

Формул расчета несколько. Они похожи внешне, но внутреннее наполнение у них совершенно разное. Разберемся.

Рассчитаем рентабельность активов, или ROA:

ROA = чистая прибыль/величина активов х 100 %

И чистая прибыль, и величина активов берется за один период — за месяц, квартал, год. Расчет делают как на этапе разработки бизнес-плана, так и для уже работающих проектов.

Рассчитаем рентабельность товаров, или ROM:

ROM = прибыль от продажи/себестоимость продукции х 100 %

Если у компании большая линейка товаров, целесообразно рассчитать общую рентабельность и товарных групп. Если компания выпускает 1-3-5 товаров, есть смысл рассчитать для каждого за любой выбранный период.

Рассчитаем рентабельность производства, или RP:

RP = прибыль/себестоимость продукции х 100 %

Обычно сам по себе этот показатель не слишком информативен, он работает в сравнении с конкурентами. Сравнивать есть смысл компании, которые работают в одной сфере и сопоставимы по размерам бизнеса.

Пример: Компания А производит и продает кирпичи. За месяц она продала кирпичей на 2 000 000 рублей. При этом общая себестоимость продукции — 500 000 рублей, прибыль (выручка минус себестоимость) — 1 500 000 рублей.

Компания Б тоже занимается кирпичами. Общая себестоимость всех проданных кирпичей — 700 000 рублей, а прибыль компании составляет 1 800 000 рублей.

Рентабельность производства А: 1 500 000/500 000 х 100 % = 300 %

Рентабельность производства Б: 1 800 000/700 000 х 100 % = 257 %

Мы видим, что производство компании, которая получила меньшую прибыльность, более рентабельно — а значит, компания А более эффективна и перспективна.

Как правило, для расчета берется прибыль без учета налогов и кредитных выплат, но можно посчитать на основе чистой прибыли — это будет более информативно.

Рассчитаем рентабельность продаж, или ROS:

ROS = прибыль до вычета налогов и процентов по кредитам/выручка от продаж х 100 %

Рассчитаем рентабельность основных средств, или ROFA:

ROFA = чистая прибыль предприятия/среднегодовая стоимость основных средств х 100 %

Среднегодовая стоимость активов в рублях — это сумма активов в начале и конце года, разделенная на 2.

Если рентабельность основных активов год от года уменьшается, значит, что-то не то происходит н уровне стратегического развития. Необходимо работать над повышением рентабельности основных средств — провести переоценку их стоимости с учетом амортизации, продать или сдать в аренду оборудование, которое используется редко или не используется вообще. А еще обратить внимание на то, как часто и насколько основательно проводится ремонт зданий и оборудования.

Рассчитаем рентабельность персонала, или ROL:

ROL = чистая прибыль/количество персонала х 100 %

Рассчитаем рентабельность инвестиций, или ROIS:

ROIS = чистая прибыль/сумма инвестиций х 100 %

И чистую прибыль, и сумму инвестиций берут за один и тот же период — только в этом случае результат будет корректным.

Рассчитаем рентабельность собственного капитала, или ROE:

ROE = чистая прибыль/собственный капитал х 100 %

Как правило, в расчетах используют среднегодовой показатель собственного капитала — сумму капиталов на начало и конец года, поделенную на 2.

Читайте также:

Как увеличить средний чек и продать больше: 10 способов от агентства 1PS.RU

Что такое порог рентабельности и как его рассчитать

Порог рентабельности можно назвать и по-другому — точкой безубыточности, или break-even point. Это минимальный объем продукции (товаров или услуг), который необходимо продать, чтобы покрыть все расходы.

Знание порога позволяет оценить:

- Прочность бизнеса. Чем дальше от точки безубыточности в сторону стабильного дохода ушел бизнес, тем выше его запас финансовой прочности.

- Самые перспективные товарные позиции. Просчитав порог для всех товаров, можно выяснить, какие из них быстрее принесут прибыль, и сосредоточиться первоначально на их производстве.

- Быстро ли окупится новый проект/стартап. Очень важно понимать, выгодно ли вкладываться в конкретный проект и когда можно ждать прибыли. Желательно еще до старта.

- Где показатель порога критический. Например, один из товаров в линейке показывает рентабельность, близкую к точке безубыточности. Нужно ли производить этот товар? Как можно повлиять на его себестоимость? Каким образом можно повысить продажи?

- Как повлияет изменение одного из важных параметров. Как правило, это цена товара/услуги или количество продукции, которую производит бизнес.

- Как скажется на состоянии бизнеса привлечение заемных средств. Например, нового банковского кредита.

Определяя порог, используют выручку, постоянные и переменные расходы.

Постоянными считаются расходы, которые не зависят от объемов производства продукции — арендные платежи, амортизация оборудования, заработная плата постоянно работающего персонала на окладе.

Переменные расходы изменяются вместе с изменениями объемов производства — это средства, направленные на закупку сырья, материалов, на оплату работы внешних подрядчиков, затраты на оплату энергоресурсов и труда персонала, работающего сдельно.

Формула расчета порога рентабельности выглядит так:

Порог = (Постоянные расходы х выручку)/(выручка – переменные расходы) х 100 %

Что значит хорошая рентабельность

Примерные нормы прибыли зависят от сферы деятельности. Как мы показали в примере выше, не обязательно более высокая выручка означает и более высокую рентабельность.

- от 10 % для бизнеса в финансовой сфере;

- от 15-20 % для производственной компании;

- от 15-40 % для торговой сферы.

В целом для любой сферы минимально приемлемой можно считать на уровне 10 %.

Как повысить рентабельность

Есть две стратегические позиции для повышения — это повышение прибыли и сокращение затрат.

Повысить прибыль помогут:

- Расширение ассортимента товаров и услуг. Важно отслеживать тенденции рынка, запросы потребителей, и предлагать товары, которые будут востребованы.

- Работа над улучшением качества продукции. Это поможет дольше удерживать лояльных клиентов, увеличивая их LTV (пожизненную ценность клиента).

- Повышение среднего чека.

- Маркетинговые активности, стимулирующие сбыт.

- Организация дополнительных услуг — например, не просто производство блюд для правильного питания и поставка их в магазины, а организация доставки готовых обедов или установка продуктоматов.

- Мотивация сотрудников. Премии от продаж и сдельная зарплата труда помогут компании получать больше прибыли.

Сократить затраты можно с помощью:

- Ревизии поставщиков, частичная смена, перезаключение договоров на новых, более выгодных, условиях.

- Отказа от выпуска нерентабельной продукции.

- Повышения технологичности процессов (внедрения инноваций) для снижения брака при выпуске продукции.

- Введения в компании электронного документооборота (ЭДО) для отказа от содержания архива для хранения бумажных документов.

- Отказа от непрофильных видов деятельности, передача их в аутсорсинг. Сторонних подрядчиков можно найти, например, на биржах фриланса — разместив там задачу.

- Использования современных онлайн-сервисов, которые помогают автоматизировать и упорядочить бизнес-процессы.

- Работы только с эффективными каналами продвижения и отказ от тех, которые приносят минимальное количество лидов, или лидов низкого качества.

Читайте также:

Что такое лид в продажах и лидогенерация

Подводим итоги

Показатель, который можно использовать по-разному, но всегда на пользу бизнесу как базу для принятия грамотных управленческих решений.

Особенно важно отслеживать в динамике:

- Растет — прекрасно.

- Стоит на месте — пора задуматься.

- Падает — необходимо стратегические пересматривать работу компании.

Именно на основе анализа динамики за разные периоды топ-менеджмент должен корректировать ценовую политику, методику управления персоналом, продуктовую политику и в целом стратегию развития и продвижения бизнеса.