XII. Заполнение Приложения 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества» формы Декларации

12.1. Приложение 7 заполняется физическими лицами — налоговыми резидентами Российской Федерации.

12.2. В Приложении 7 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

12.3. В случае если налогоплательщиком по Декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Приложения 7, содержащих сведения об объектах и произведенных по ним расходам. При этом расчет имущественных налоговых вычетов (строки 100 — 180 Приложения 7) в этом случае отражается только на последней странице.

12.4. В строках 010 — 090 Приложения 7 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее — объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в строке 010 указывается код наименования объекта в соответствии с приложением N 6 к настоящему Порядку;

в строке 020 указывается код признака налогоплательщика в соответствии с приложением N 7 к настоящему Порядку;

в строке 030 указывается способ приобретения жилого дома: 1 — новое строительство жилого дома, 2 — приобретение жилого дома. Строка 030 заполняется только в случае, если в строке 010 указаны коды наименования объекта «1» либо «7»;

(абзац введен Приказом ФНС России от 07.10.2019 N ММВ-7-11/506@)

в строке 031 указывается код номера объекта: 1 — кадастровый номер; 2 — условный номер; 3 — инвентарный номер; 4 — номер отсутствует;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 032 указывается кадастровый номер объекта; при отсутствии кадастрового номера объекта указывается условный номер объекта; при отсутствии кадастрового и условного номера объекта указывается инвентарный номер объекта; при отсутствии кадастрового, условного и инвентарного номера объекта строка 032 не заполняется;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 033 указываются сведения о местонахождении объекта. Строка 033 может не заполняться при заполнении строк 031 и 032;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 040 указывается дата акта о передаче квартиры, комнаты или доли (долей) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 050 указывается дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 060 указывается дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 070 указывается доля (доли) в праве собственности на приобретенный объект;

в строке 080 указывается сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта).

В случае заполнения нескольких Приложений 7 сумма значений показателей строк 080 всех Приложений 7 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта));

в строке 090 указывается — сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

В случае если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 090 не должно превышать 3 000 000 рублей.

12.5. В строках 100 — 180 Приложения 7 производится расчет имущественного налогового вычета путем указания следующих показателей:

в строке 100 — сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 110 — сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 120 — сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 130 — сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 140 — размер налоговой базы в отношении доходов, облагаемых по ставке, установленной пунктом 1 статьи 224 Кодекса (по налоговой ставке 13 процентов), за минусом предоставленных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13 процентов (показатель по коду строки 010 Раздела 2, в случае заполнения Раздела 2 по соответствующей налоговой ставке), следует вычесть следующие значения:

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, указанных в строках 060 и 150 Приложения 3;

сумму доходов, не подлежащих налогообложению согласно статье 217 Кодекса, указанных в строке 120 Приложения 4;

сумму стандартных, социальных и инвестиционных налоговых вычетов, предусмотренных статьями 218, 219 и 219.1 Кодекса, указанных в строках 070, 181, 200 и 210 Приложения 5;

сумму имущественных налоговых вычетов и расходов, принимаемых к вычету на основании положений статьи 220 Кодекса, указанных в строке 160 Приложения 6;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 120 Приложения 7;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 130 Приложения 7;

сумму расходов (убытков) по операциям с ценными бумагами, операциям с производными финансовыми инструментами (ПФИ), в том числе учитываемых на индивидуальном инвестиционном счете, а также по операциям, осуществленным в рамках инвестиционного товарищества, указываемых по строкам 040 и 052 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 060 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 070 Приложения 8;

в строке 150 — общая сумма расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в строке 140 Приложения 7;

в строке 160 — общая сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями строк 140 и 150 Приложения 7;

в строке 170 — остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

В случае если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 100, 120 и 150 Приложения 7.

В случае если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 120 и 150 Приложения 7;

в строке 180 — остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Сумма значений строк 150 и 160 не должна превышать значение строки 140 Приложения 7; сумма значений строк 100, 120, 150 и 170 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право; сумма значений строк 110, 130, 160 и 180 также не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Налоговые вычеты: как их получить

Налоговый вычет поможет сделать крупную покупку немного выгоднее. Кроме того, на возврат таких сумм могут рассчитывать инвесторы, покупатели абонементов в спортзал и образовательных услуг. Рассказываем, какие виды налоговых вычетов существуют, когда можно их получить и каких ошибок не стоит допускать — ведь выиграть у налоговой инспекции в суде, скорее всего, не удастся. Об этом предупреждают эксперты, ссылаясь на практику.

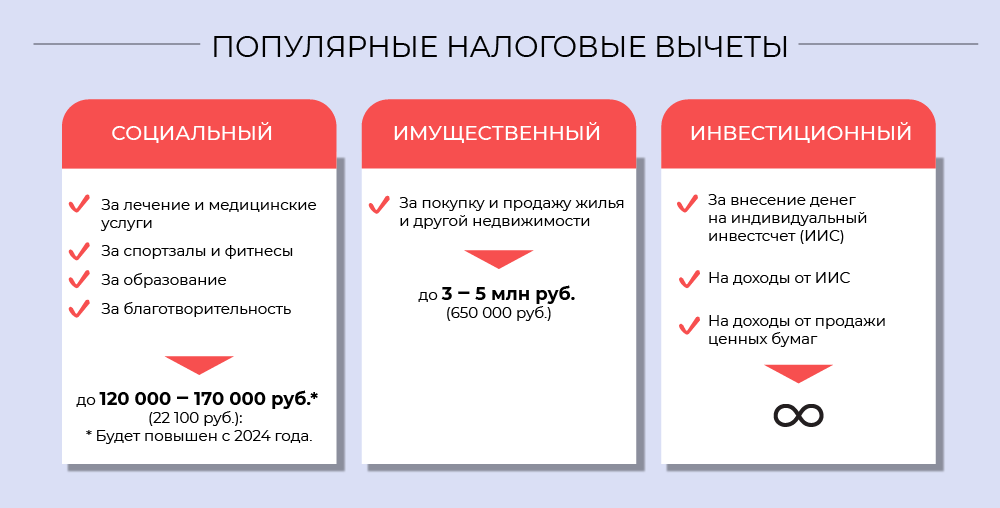

Налоговый вычет — это уменьшение налогооблагаемого дохода при подсчете налога на доходы физических лиц либо возврат части ранее уплаченного НДФЛ. Налоговое законодательство делит вычеты на пять типов: социальные, инвестиционные, имущественные, профессиональные и стандартные.

Профессиональные налоговые вычеты положены, например, индивидуальным предпринимателям, адвокатам и нотариусам, которые ведут частную практику, а еще авторам всевозможных произведений. Стандартный налоговый вычет могут получить льготные категории граждан и люди, на попечении которых находятся дети. Этот вычет небольшой — от 500 до 3000 руб.

О профессиональном вычете поговорим в другой раз, а сегодня рассмотрим только налоговые вычеты трех оставшихся категорий. Самые популярные — социальные, инвестиционные и имущественные. Их могут получить все граждане, которые понесли определенные расходы, подчеркивает юрист налоговой практики МЭФ LEGAL МЭФ LEGAL Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Арбитражное судопроизводство (корпоративные споры) 14 место По выручке на юриста 30 место По количеству юристов 40 место По выручке Профайл компании × Андрей Чугунов.

Все налоговые вычеты — это не экономия, а сумма, на которую снижается налогооблагаемый доход. Например, при получении вычета в 1 млн руб. сэкономить получится 13% от этой суммы, то есть 130 000 руб. При этом сэкономленная сумма должна поступить на расчетный счет налогоплательщика после того, как налоговый орган предоставит вычет.

Инвестиционный налоговый вычет

Такой вычет позволяет уменьшить налогооблагаемый доход, полученный с вложений на индивидуальном инвестиционном счете (ИИС) или при продаже ценных бумаг. Он предоставляется в нескольких случаях.

✔️ Вычет при продаже торгующихся на бирже ценных бумаг, находившихся в собственности налогоплательщика больше трех лет.

Размер такого вычета определяется путем умножения количества полных лет владения ценными бумагами на 3 млн руб. Таким образом, за три года владения освобождению от налогообложения подлежит доход до 9 млн руб., за четыре года — до 12 млн руб. и так далее, объясняет старший менеджер Althaus Group Althaus Group Федеральный рейтинг. × Роксана Тер-Никогосян.

✔️ Вычет в виде переноса убытков прошлых лет.

Например, налогоплательщик в 2021 году получил от продажи ценных бумаг 100 000 руб. дохода и заплатил 13 000 руб. НФДЛ, а в следующем году получил убыток в 90 000 руб. В таком случае можно заявить вычет на сумму убытков: сумма дохода за два года снизится до 10 000 руб., а налога — до 1300 руб.

✔️ Вычет в сумме, внесенной за год на индивидуальный инвестиционный счет (ИИС).

Размер вычета составляет не более 400 000 руб. при наличии одного ИИС. Таким образом, максимальная сумма вычета за один год составит 52 000 руб. Если годовой доход налогоплательщика превышает 5 млн руб. и налог удерживается по ставке 15%, тогда максимальный размер инвестиционного налогового вычета увеличивается до 60 000 руб. в год.

✔️ Вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на ИИС через три года ведения ИИС.

Размер такого вычета не ограничен — платить НДФЛ с инвестиционных доходов не придется.

Инвестиционный налоговый вычет можно получить двумя способами. Первый — через налогового агента, которым в этом случае выступит ваш брокер. Например, один из наиболее популярных брокеров, «Тинькофф Инвестиции», применяет вычеты автоматически, а «БКС» просит лишь подать заявку на получение вычета — всю необходимую информацию брокер передаст самостоятельно.

Если получить вычет в упрощенном порядке не получается, нужно обратиться в налоговую службу с заполненной декларацией 3-НДФЛ. Кроме того, только с помощью подачи декларации можно получить вычет на убытки. Декларацию 3-НДФЛ можно подать несколькими способами: на «Госуслугах» или в МФЦ, в личном кабинете налогоплательщика или в инспекции по месту жительства.

Имущественный налоговый вычет

Такой вычет предоставляется налогоплательщикам при покупке или продаже жилья.

✔️ При возведении или покупке любого жилья и участков для индивидуального жилищного строительства. Предельный размер такого вычета — 2 млн руб. То есть придется заплатить бюджету на 260 000 руб. меньше НДФЛ.

Важно: такой вычет дается налогоплательщику один раз, но в эту сумму можно включить несколько объектов недвижимости. Например, если купить квартиру за 1,8 млн руб., то оставшиеся 200 000 руб. вычета гражданин вправе получить при покупке еще одного жилья.

Кроме того, при покупке недвижимости в совместную собственность налоговый вычет применяется для всех собственников. Например, если оформить в собственность супругов по половине квартиры, стоящей 4 млн руб., каждый из них сможет получить вычет на 2 млн руб.

✔️ При покупке жилья с помощью ипотечного кредита в сумме затрат на погашение процентов. Максимальный размер вычета в таком случае составит 3 млн руб., или 390 000 руб. в пересчете на «живые» деньги.

Такой вычет предоставляется один раз и только для одного объекта недвижимости, на другие не переносится. При этом остаток допустимо переносить на последующие налоговые периоды. Зато этот вычет складывается с предыдущим, то есть вычет для одного налогоплательщика при покупке квартиры может достигать 5 млн руб.

✔️ Еще имущественный налоговый вычет полагается при продаже жилья (до 1 млн руб.) и другой недвижимости (до 250 000 руб.). Если жилье находится в собственности меньше пяти лет (три года для другого имущества), с его продажи надо платить НДФЛ. Вычет позволит платить налог с суммы на 1 млн руб. меньше.

Например, при продаже квартиры за 2 млн руб. придется заплатить не 260 000 руб. налогов, а только 130 000 руб. — налоговая база уменьшается на 1 млн руб.

Социальный налоговый вычет

Такой вычет можно получить в нескольких случаях.

✔️ При перечислении денег на благотворительность. Такой вычет снижает базу для подсчета налога на всю сумму пожертвования, но не более 25% от доходов.

✔️ При несении затрат на собственное образование или обучение детей, подопечных, братьев и сестер в возрасте до 24 лет (а с 2024 года — и на супругов тоже). Предельный размер такого вычета в 2023 году составляет 50 000 руб., но с 2024 года можно будет получить вычет до 110 000 руб. на образование каждого ребенка.

✔️ При оплате медицинских услуг и лекарственных препаратов за себя, супруга, родителей и детей в возрасте до 18 лет (24 лет в случае обучения по очной форме). Перечень медрасходов, по которым можно получить вычет, устанавливает правительственное постановление № 458.

✔️ При оплате физкультурно-оздоровительных услуг за себя и детей в возрасте до 18 (24) лет.

Вычет за оплату медицинских и физкультурно-оздоровительных услуг предоставляется в совокупном размере не более 120 000 руб. (с 2024 года — не более 150 000 руб.). При этом он не складывается с «образовательным» вычетом, поэтому максимальная выгода налогоплательщика только по социальным вычетам может составить 22 100 руб. за 2023 год (13% от 170 000 руб.). В 2024-м станет больше, но тогда предельный размер будет зависеть от числа обучающихся детей.

С 2024 года система получения социальных вычетов упрощается. Медицинские и образовательные организации смогут передавать в налоговую сведения о расходах налогоплательщиков самостоятельно, и гражданину останется только подать заявление на получение вычета, отмечает юрист налоговой практики Capital Legal Services Capital Legal Services Федеральный рейтинг. группа Банкротство (споры mid market) группа ГЧП/Инфраструктурные проекты группа Корпоративное право/Слияния и поглощения (mid market) группа Недвижимость, земля, строительство группа Разрешение споров в судах общей юрисдикции группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа ВЭД/Таможенное право и валютное регулирование группа Интеллектуальная собственность (Регистрация) группа Интеллектуальная собственность (Консалтинг) группа Налоговое консультирование и споры (Налоговое консультирование) группа Трудовое и миграционное право (включая споры) группа Частный капитал Профайл компании × Анастасия Локотко.

Распространенные ошибки и как их избежать

❌ Пропуск срока заявления налоговых вычетов. Получить налоговый вычет возможно не позднее трех лет с момента уплаты НДФЛ за налоговый период, в котором были понесены расходы, напоминает Роксана Тер-Никогосян. Таким образом, если заявить сейчас налоговый вычет по расходам, произведенным четыре года назад, налоговая правомерно откажет в предоставлении выплаты.

❌ Заявление вычета в случае, если налоговая база по НДФЛ отсутствует или минимальна. Налоговые вычеты позволяют уменьшить сумму доходов, облагаемых НДФЛ. В связи с этим крупные налоговые вычеты, например на покупку квартиры, не могут быть предоставлены в полном объеме в одном налоговом периоде, в котором сумма доходов гражданина меньше суммы такого вычета или доходы отсутствуют вовсе, отмечает Локотко.

❌ Отсутствие или ненадлежащая форма подтверждающих документов по любым категориям вычетов. Набор бумаг для разных вычетов отличается, отмечает Чугунов. Например, налоговая откажет, если для вычета в связи с переносом убытков гражданин предоставит брокерские отчеты без печатей и подписей сотрудников финорганизации или для вычета по медуслугам не приложит справки об оплате по специальной форме, добавляет Локотко.

Чугунов рекомендует после подачи документов отслеживать статус их принятия налоговым органом. Как правило, это можно делать в личном кабинете налогоплательщика. В противном случае процесс получения налогового вычета может растянуться на длительный срок, если документы по какой-либо причине не дошли до налоговых органов. Старший налоговый консультант Tax Compliance Tax Compliance Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Налоговое консультирование и споры (Налоговое консультирование) Профайл компании × Юлия Павлова советует подавать заявление на получение вычета через личный кабинет налогоплательщика на сайте ФНС. Там прописана подробная инструкция по требованиям. Кроме того, сама форма не позволит допустить многих ошибок, которые встречаются при «бумажном» обращении.

❌ Заявление к вычету расходов, которые налогоплательщик не понес. Например, при покупке квартиры с использованием средств маткапитала размер этой субсидии при подсчете вычета не учитывается. И если квартира была приобретена за 2 млн руб., 500 000 руб. из которых составили средства маткапитала, вычет предоставят только на 1,5 млн руб.

❌ Перенос социальных вычетов на будущие периоды. В отличие от других налоговых вычетов социальные можно заявить только за тот год, когда были понесены расходы. Например, если медуслуги оплачены в 2021-м, то заявить вычет на них можно только за 2021 год, но не за 2022-й. «В случае несения в одном налоговом периоде расходов на обучение или медуслуги в размере большем, чем предельный размер налогового вычета (50 000/120 000 руб.), заявление таких расходов в будущих налоговых периодах недопустимо», — добавляет Роксана Тер-Никогосян.

❌ Заявление о налоговом вычете при покупке недвижимости у родственников. В таком случае имущественный вычет не предоставляется.

Тер-Никогосян подчеркивает: право налогоплательщика на получение налоговых вычетов зависит от его налогового статуса. Так, вычеты вправе заявить только налоговые резиденты РФ, которыми признаются физлица, пребывающие на территории РФ в течение 183 дней в году и более.

Оспариваем отказ в вычете

Когда инспекция отказала в вычете, у налогоплательщика есть два варианта действий, отмечает советник налоговой практики Инфралекс Инфралекс Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Банкротство (реструктуризация и консалтинг) группа Банкротство (споры high market) группа ГЧП/Инфраструктурные проекты группа Корпоративное право/Слияния и поглощения (mid market) группа Антимонопольное право (включая споры) группа Налоговое консультирование и споры (Налоговые споры) группа Недвижимость, земля, строительство группа Семейное и наследственное право группа Цифровая экономика группа Налоговое консультирование и споры (Налоговое консультирование) группа Санкционное право группа Уголовное право Профайл компании × Родион Шинкарев. Если налоговиков отказали потому, что не представлены какие-то документы, то имеет смысл подать уточненную декларацию с новым пакетом бумаг. Таким «опциональным досудебным порядком» советует пользоваться и Локотко, потому что зачастую причина отказа может быть крайне формальной. «Например, недавно налоговая прислала нашему клиенту отказ в налоговом вычете из-за того, что сотрудники одного отдела не успели в срок проверить декларации, потому сумма к возврату не отображалась во внутренних системах налоговой, которые автоматическом сформировали отказ в возврате средств. При этом право на вычет после окончания проверки декларации подтвердилось», — рассказывает юрист.

Если отказ не удалось преодолеть представлением новых или дополнительных документов, надо идти с жалобой в вышестоящий налоговый орган. Такую жалобу рассматривают от 15 до 30 дней. После этого этапа остается только судебный порядок.

У налогоплательщика есть три месяца на то, чтобы оспорить ненормативный акт налоговой в суде.

Пропущенный исковой срок можно восстановить, если своевременному обращению в суд препятствовали уважительные причины, например болезнь истца, служебная командировка и прочее, напоминает старший юрист BFL | Арбитраж.ру BFL | Арбитраж.ру Федеральный рейтинг. группа Банкротство (споры high market) группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Природные ресурсы/Энергетика Профайл компании × Сергей Филиппов.

Судебная практика

Споры, связанные с вычетами, обычно решаются в пользу налоговых органов из-за ошибок налогоплательщиков, которые те допускают в заявлениях на получение вычетов, отмечает Локотко. Решения, принятые в пользу налогоплательщиков, как правило, касаются вопросов сопутствующего характера: например, квалификации недвижимости как жилой, разрешения вопроса о допустимости некоторых платежных документов в качестве бумаг, подтверждающих произведенные расходы, а также перераспределения имущественного вычета между супругами после начала процедуры возврата НДФЛ.

Налоговые службы тоже работают небезупречно и допускают ошибки. На одну из таких указал Седьмой кассационный суд общей юрисдикции, рассказывает Филиппов. Кассация признала незаконным решение об отказе в предоставлении имущественного вычета, которое мотивировалось тем, что гражданин получал его в несовершеннолетнем возрасте. Суд отметил, что родитель, использовавший право на имущественный налоговый вычет в связи с приобретением жилья ребенку, получил этот вычет в сумме расходов, понесенных только им. Потому сам ребенок не лишается права получить имущественный налоговый вычет в будущем, когда у него появятся источники собственного дохода, формирующие налоговую базу по налогу на доходы физических лиц.

При этом немного практики по налоговым вычетам есть и на уровне Верховного суда. ВС подтвердил право гражданина применить имущественный налоговый вычет при продаже имущества, полученного в счет оплаты имевшегося перед ним обязательства (п. 16 обзора). А в деле № 18-КГ17-92, рассмотренном коллегией ВС по гражданским делам, судьи признали: взаимозависимость сторон сделки по купле-продаже недвижимости, которая теоретически может повлиять на условия договоренностей, сама по себе не позволяет отказать в применении налогового вычета.

Есть позиция и Конституционного суда по обсуждаемой теме. КС в постановлении № 5-П от 9 марта 2021 года запретил привлекать граждан к уголовной ответственности, если они обратились в налоговую и получили вычет, на который не могли претендовать.

06.08.2021

Имущественный налоговый вычет можно получить как при покупке, так и при продаже недвижимого имущества. Разберем подробнее, как и в каком размере можно получить вычет, и какие ошибки часто совершают налогоплательщики.

Кто может получить Вычет при покупке имущества

Вычеты предусмотрены для граждан — налоговых резидентов РФ, т. е. постоянно проживающих в РФ более 183 календарных дней в году. Кроме этого, со своих доходов они должны оплачивать НДФЛ 13%, за исключением дохода от дивидендов.

Недвижимость должна находиться на территории РФ, а собственник — иметь все правоустанавливающие документы. Для новостройки достаточно получить акт-приема передачи, для вторичного жилья — выписку из ЕГРН.

Когда недвижимость приобретается после заключения брака, право на возврат налогов приобретают сразу оба супруга. Препятствием может стать только брачный договор.

Какую сумму можно вернуть из бюджета

Покупатель недвижимости может вернуть:

13% от стоимости, но не более 260 000 руб. (2 000 000 руб. * 13%) и

13% от суммы уплаченных процентов по ипотеке или целевому кредиту, но не более 390 000 руб. (3 000 000 руб. * 13%). В зависимости от даты покупки меняется размер вычета и порядок переноса его остатка.

Дата покупки

Имущественный вычет

Имущественный вычет с процентов по ипотеке

С 01.01.2003 по 01.01.2008

Лимит вычета 1 000 000 на объект (максимальный налог к возврату 130 000 руб.), недополученный остаток на другие объекты не переносится.

нет ограничения в размере

С 01.01.2008 по 01.01.2014

Лимит вычета 2 000 000 на объект (максимальный налог к возврату 260 000 руб.), недополученный остаток на другие объекты не переносится.

нет ограничения в размере

Лимит вычета 2 000 000 каждому собственнику (максимальный налог к возврату 260 000 руб.), недополученный остаток можно перенести на другие объекты .

ограничение 3 млн руб.

Переносить остаток вычета на другие объекты можно только при покупке квартиры после 2014 года. С процентами по ипотеке так не получится — этот вычет дают только на один объект.

Когда обращаться за вычетом

1 вариант — В течение следующего года после получения правоустанавливающих документов (при договоре купли-продажи — это ЕГРН, при договоре ДДУ — акт приема-передачи).

Когда бы вы ни приобрели квартиру или другое жилье, после получения права собственности вы можете заявить о возврате налога хоть через 2 года, хоть через десять лет.

Но при этом вернуть налог можно только за три последних года. Например: вы купили квартиру в 2016 году, а обратиться за имущественным вычетом решили только в 2021-м, 5 лет спустя. Значит, вы можете подать декларации на вычет за 2018, 2019, 2020 год. И далее, если у вас останется неиспользованный вычет, за 2021 и последующие годы.

Пенсионеры могут вернуть НДФЛ сразу за четыре года: за год, в котором совершена покупка, и три предшествующих.

2 вариант — Обратиться за вычетом к работодателю в год совершения покупки и оформления документов на собственность. Это могут себе позволить только граждане, работающие по трудовому договору. Учтите, что дата обращения за возвратом не влияет на правило распределения вычетов с 2014 года.

Как получить имущественный вычет

Если выбрали второй вариант возврата, то действовать надо через своего работодателя. Для этого нужно в налоговой инспекции получить уведомление о праве на вычет и отнести его на место работы. Бухгалтерия перестанет удерживать НДФЛ с текущего заработка, а также вернет удержанный налог с начала года.

Самостоятельная подача декларации позволяет вернуть сразу крупную сумму. Для этого в течение года собираем справки о доходах от всех работодателей, готовим документы, подтверждающие покупку, и заполняем декларацию 3-НДФЛ. Камеральная налоговая проверка не должна превышать 3 месяца, затем еще 30 дней остается для перечисления на банковский счет.

С вводом в мае 2021 года процедуры упрощенного получения вычетов по НДФЛ необходимость составления и подачи деклараций полностью так и не исчезла. Упрощенка действует только некоторых расходов:

затраты на новое строительство, приобретение квартиры, дома, комнаты, долях в них, земли для ИЖС;

проценты по ипотеке и другим целевым кредитам;

а также для индивидуального инвестиционного счета.

Кроме того, упрощенная схема сработает, только если банк и органы местной власти передадут информацию о покупке недвижимости в ФНС. Поэтому полагаться на такую условную автоматизацию процессов не стоит. Надежнее и быстрее самостоятельно обратиться за возвратом НДФЛ.

Какие ошибки мешают получить возврат:

Подача документов лицом, у которого нет права на вычет. Налоговый вычет не могут получить близкие родственники продавца. Получатели материнского капитала не имеют права включать его в сумму для вычета.

Ошибки в оформлении документов. Подтвердить расходы на приобретение можно распиской, написанной от руки, квитанцией, платежкой или выпиской из банка. Расписку можно не заверять у нотариуса, а вот если подтверждать расходы будете договором купли-продажи, он должен быть заверен и содержать пункт, что продавец получил деньги.

Пропуск срока подачи декларации. Срока давности у имущественного вычета нет, однако есть ограничение по количеству лет, за которые можно подать форму 3-НДФЛ и вернуть деньги. Поэтому, если вы не оформили вычет сразу, а хотите сделать это позже, то помните, что подать декларацию вы можете не более, чем за три предыдущих года.

Использование не той формы 3-НДФЛ. ФНС периодически обновляет формы деклараций, поэтому важно использовать ту форму, которая действовала в соответствующем отчетному году.

Вычет при продаже имущества

В общем случае в результате продажи вы получаете доход, с которого вы должны перечислить 13% НДФЛ в бюджет. Для всех продавцов существует возможность уменьшить размер налогов, а для некоторых и вовсе его избежать. Рассмотрим, какую недвижимость после 3-х лет владения можно продать без налогообложения:

полученную по договору дарения от близких родственников или в порядке наследования;

полученную вследствие приватизации;

полученную по договору пожизненного содержания с иждивением;

недвижимость, приобретенную любым способом до 01.01.2016 года;

единственное жилье. То есть на момент совершения сделки у вас в собственности нет еще одной квартиры. Или вы продаете первую квартиру в течение 90 дней после покупки второй квартиры.

Если вы уже отметили 5-летнюю годовщину новоселья, то имеете полное право продавать имущество без налогового бремени, наши дальнейшие разъяснения вам не потребуются.

Итак, если ваша недвижимость не подходит ни под одно из перечисленных условий, вы обязаны заплатить 13% с доходов от продажи и предоставить налоговую декларацию 3-НДФЛ до 30 апреля следующего года.

Уменьшить доходы вы можете на сумму расходов или применить имущественный налоговый вычет. Что выгоднее, то и используйте. При продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе, вычет составит 1 000 000 руб. При продаже автомобиля, нежилого помещения, гаража и иного имущества, вы вправе уменьшить налогооблагаемый доход на 250 000 руб.

Если квартира продана за сумму ниже 70% ее кадастровой стоимости на 1 января текущего года, то налогооблагаемым доходом все равно считается 70% кадастровой цены.

Существенно уменьшить доход, а следовательно и налог, можно за счет предоставления документов, подтверждающих расходы на приобретение имущества. Это могут быть приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств, а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например, договор купли-продажи.

Частые ошибки налогоплательщиков:

Заявили полную сумму вычета при продаже доли. На совместную собственность предоставляется только один имущественный вычет, а продавцы распределяют его по договоренности. То есть при продаже недвижимости, как единого объекта права по одному договору купли-продажи, вычет в размере 1 млн. руб. делится между владельцами в зависимости от размера их доли.

Просрочили уплату налога. Если по итогам декларации необходимо уплатить налог, то это нужно сделать не позднее 15 июля года, следующего за годом продажи квартиры. Многие путают этот срок с уплатой имущественных налогов до 1 декабря.

Важно: с 1 января 2022 года не нужно сдавать декларацию 3-НДФЛ, если сумма вычета покрывает размер дохода от продажи имущества.

Ошибки при заполнении декларации 3-НДФЛ

1) Одна из частых ошибок при заполнении декларации 3-НДФЛ – это отсутствие данных по стандартным вычетам. Например, вам на работе был предоставлен вычет на ребенка (это и есть стандартный вычет) в сумме 14 000 рублей. Сумма вычета отражается в пункте 4 справки 2-НДФЛ.

Проверить наличие налогового вычета можно еще так: сумма общего дохода (это пункт 5 справки 2-НДФЛ) больше суммы налоговой базы. Если это так, значит, вам точно был предоставлен или стандартный вычет, или была выплачена материальная помощь.

Что сделать, чтобы внести данные по вычету в состав декларации? После того, как вы заполнили раздел «Работа», вам надо обязательно выбрать вид вычета (программа вам предложит сделать такой выбор) «Стандартные вычеты». Отметьте его «галочкой», пожалуйста.

После чего вам программа предоставит раздел для заполнения. И в итоге в декларации будет сформирован лист Ж1.

Если на работе не были предоставлены вычеты на детей и вы на них не претендуете, то формировать лист Ж1 не надо. А также, не надо вам выбирать «Стандартный вычет».

2) Вторая распространенная ошибка – при заполнении раздела «Продажа», например, при продаже автомобиля, в сроке «Наименование покупателя. » налогоплательщик отмечает «продажа. », хотя надо обязательно указывать ФИО покупателя. Данные можно взять из договора продажи, копию такого договора вы как раз и будете прикладывать к самой декларации.

3) Стоит обратить внимание тех налогоплательщиков, которые хотят получить вычет, что наша программа формирует заявление на возврат налога. Заявление является основным документом для перечисления денежных средств и про него не стоит забывать.

4) Один из сложных моментов заполнения декларации, в частности, раздела «Вычеты по покупке жилья», это перенос остатка имущественного вычета с прошлого года.

– в строке «Остаток имущественного вычета» вы показываете сумму вычета, перешедшую с прошлого года. Это значение строки «260» декларации за прошлый год.

Прочие ошибки

Технические ошибки

Первое место в списке занимает неправильное отнесение вычета к тому или иному налоговому периоду. Допустим, гражданин заплатил за медикаменты в 2014 году, а в декларации просит дать ему вычет за 2015 год. Эта ошибка происходит от элементарного незнания законов. Ведь налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

На втором месте «антирейтинга» ошибок стоят нарушения «номера корректировки». Недочёты этого рода присутствуют во всех регионах. Их делают люди, впервые самостоятельно заполняющие и подающие декларацию. Чаще всего заявители неправильно указывают «номер корректировки». Они пишут в этой графе цифру 1, хотя по правилам следует ставить — 0. «Нулевой вариант» — это впервые поданная за отчетный год декларация. Если ИФНС ее не принимает и заставляет переделать, то в графе указывается цифра 1 и так далее, пока налоговый орган не примет документы.

Следующая ошибка связана с указанием кода ОКТМО. Здесь также есть свои нюансы. Когда декларация заполняется в связи с доплатой в бюджет, гражданин должен указать ОКТМО по месту своей регистрации, а если 3-НДФЛ подается для возврата денег государством, то заявитель указывает код ОКТМО по месту нахождения своего работодателя или иного источника выплат.

Далее, оформляя декларацию, заявители зачастую не заполняют листы, предусмотренные для того или иного вычета. Например, для получения вычета при покупке жилого помещения надо заполнить лист Д1, для социального и инвестиционного вычета — листы Е1 и Е2 и т. д. Если человек заполняет декларацию при помощи программы с web-сайта ФНС, то проблем, как правило, не возникает. Программа не даст перейти на следующий уровень, если он не внесет сведения в соответствующий лист. А вот, когда заявитель делает это самостоятельно в Word или Excell, то он и допускает подобные нарушения.

Ну и наконец, предоставление налоговых вычетов невозможно без соответствующих документов. Затраты на лечение, обучение, страхование или покупку имущества должны подтверждаться договорами, счетами, квитанциями, платежными поручениями. Однако многие заявители не прикладывают их к декларации и получают отказ в предоставлении преференций. Как это не удивительно, но подобные ошибки встречаются повсеместно.

Ошибки, связанные с направлением декларации

Эти ошибки совершают арендодатели недвижимости. В основном, это люди, официально сдающие свои квартиры в Москве, Санкт-Петербурге и других городах России. Они направляют декларацию в ИФНС по месту нахождения имущества, а по закону должны отдать ее в налоговую инспекцию по адресу своей регистрации.

Включение материнского капитала и бюджетных средств в расходы

Существенным нарушением считается включение в состав расходов суммы материнского капитала. Подобные ошибки допускают молодые люди в возрасте до 30 лет. Используя капитал при покупке квартиры (или при оплате процентов), они, не задумываясь, включают его в свои расходы, однако это неправильно. Материнский капитал не является личным доходом заявителя, а предоставляется ему государством. Человек не зарабатывает данные деньги и не получает их по наследству. Следовательно, эти средства нельзя считать доходом в прямом смысле этого слова, поэтому, включение материнского капитала в расходы для получения вычетов является грубым нарушением правил заполнения 3-НДФЛ.

Кстати расходы на обучение, оплаченные за счет материнского капитала также не учитываются при определении налогового вычета. Попытка учесть эти суммы в 3-НДФЛ для получения налоговых преференций также считается нарушением.

Точное такое же правило действует и в отношении других сумм, полученных из бюджетов РФ и её субъектов. Так, заявители не имеют права включать в расходы средства, полученные по программе «Обеспечение жильем молодых семей», а также различного рода субсидии государственным служащим и военным на покупку квартир.

Превышение максимального размера вычетов

ИФНС не предоставляет вычеты, когда их сумма превышает максимально допустимый размер, установленный законом. Такие декларации подлежат корректировке. Так максимальный размер социальных налоговых вычетов (за исключением расходов на дорогое лечение) не может превышать 120 000 рублей, а затраты на обучение 1 ребенка (в целях оформления вычета) не могут быть больше 50 000 рублей. Что же касается имущественных вычетов, то и по ним есть ограничения. Так, максимальная сумма имущественного вычета на покупку жилья составляет 2 000 000 рублей, а вычет по расходам на уплату процентов по целевым кредитам на приобретение жилого помещения не должен быть более 3 000 000 рублей.

Однако заявители зачастую подают документы, в которых эти суммы явно завышены.

Неверное отражение остатка по неиспользованным имущественным и незаконный перенос неиспользованного остатка по социальным вычетам

По утверждению налоговых органов, многие декларации с отраженными в них остатками имущественного вычета, перенесенного из предыдущих периодов, содержат недостоверную информацию о его размере. Казалось бы, простейшее математическое действие — вычитание. Необходимо из общей суммы имущественного вычета отнять суммы, учтенные на основании ранее представленных деклараций. Однако эта процедура у многих вызывает затруднение, и налоговая инспекция получает документы с грубейшими арифметическими ошибками.

Кроме того, некоторые налогоплательщики пытаются перенести остаток неиспользованных социальных вычетов на следующие годы. А это вообще невозможно. Закон запрещает переносить неиспользованные суммы по социальным вычетам на другие периоды.

Попытка получения вычетов по сделкам с взаимозависимыми лицами

Многие россияне покупают жилье у своих родственников: братьев, сестер, отцов, матерей или детей. Часть таких сделок совершаются просто для «вида», но встречаются и реальные договоры. Однако закон категорически запрещает предоставлять по сделкам, заключенным между взаимозависимыми лицами (родственниками), имущественные вычеты. Соответственно нельзя включать в декларацию и расходы по уплате процентов по займам, полученным от взаимозависимых лиц, на покупку жилья. Стоит также отметить, что наряду с родственниками НК РФ относит к взаимозависимым лицам работодателей заявителя, а также компании, которыми он владеет (или в которых ему принадлежит доля).

Попытка возместить затраты при заочном или вечернем обучении

Тоже широко распространенная ошибка. В основном она встречается в регионах и в сельской местности. Люди пытаются получить вычет на обучение детей (а также брата или сестры) по заочной или вечерней форме. Однако для оформления льгот необходимо, чтобы дети (или подопечные) учились только на очной форме обучения. По мнению законодателей, заочное (вечернее) обучение подразумевает, что учащийся может подрабатывать или заниматься бизнесом, а потому государство в этом случае не даёт налоговых преференций.

Налоговый вычет: как получить до 650 тысяч рублей при покупке квартиры в ипотеку?

При покупке недвижимости все граждане РФ имеют право на получение налогового вычета — части уплаченного ранее налога, начисляемого на доходы физлица.

Команда Райффайзен Банка

Срок давности приобретения недвижимости, ее категория, а также способ покупки — за собственные средства или в ипотеку — не важен: один раз в жизни вы имеете право вернуть 13% НДФЛ. Что такое налоговый вычет, есть ли ограничения и почему не все могут его получить — читайте в этом материале.

Что такое налоговый вычет

При получении доходов физическое лицо обязано уплачивать НДФЛ. Его ставка составляет 13% и начисляется на поступления в виде заработной платы, отпускных, премиальных и иных трудовых доходов, а также на доходы, полученные от продажи имущества. Статья 220 НК РФ предусматривает возврат уплаченного налога каждому, кто приобрел недвижимость или долю в ней. Это называется имущественный налоговый вычет.

В 2021 года граждане могут получить имущественный налоговый вычет от стоимости недвижимости в кредитном договоре и от суммы процентов, уплаченных по целевому кредиту на жилье — ипотеке. Общая сумма возмещаемого налога составляет 650 тысяч рублей.

На вычет не могут претендовать:

- индивидуальные предприниматели, получающие доходы от деятельности без оформления трудовой книжки и заработной платы

- нерезиденты

- резиденты, если заявляемый объект расположен не на территории Российской Федерации

- граждане, не имеющие регистрации по месту жительства

- лица, уже получившие вычет с покупки недвижимости ранее

Возврат части НДФЛ производится только налогоплательщику, купившему готовое жилье, участок под ИЖС или объект на стадии строительства. К расчетной базе для вычета могут быть добавлены расходы на ремонт, если вы купили черновую квартиру или дом без отделки, а сам вычет можно получить не только за себя, но и за близкого родственника. Например, родители имеют заявить к возмещению часть НДФЛ за несовершеннолетних детей, владеющих долей объекта, а за неработающего супруга декларацию на получение вычета может подать второй супруг, даже если он не заявлен как участник сделки.

Если суммы налогооблагаемого дохода не хватает для получения всего объема вычета сразу, он может быть разделен на несколько лет. Возврат производится одной суммой после завершения отчетного периода или ежемесячно через уменьшение уплачиваемого с заработной платы НДФЛ.

Например, ваша начисленная заработная составляет 58 000 рублей, сумма НДФЛ в месяц при этом составляет 7 540 рублей. Усредненно за год без учета отпуска и больничных дней вы сможете вернуть 90 780 рублей. Следовательно, положенный к возврату максимум 650 000 рублей при сохранении этого же уровня зарплаты вы сможете вернуть в течение 8 лет.

Основной налоговый вычет

Основным налоговым вычетом называется возможная к возврату часть НДФЛ рассчитанная от суммы основного долга — тела кредита. С 2014 года расчетная база ограничена — не более 260 тысяч рублей на каждого обратившегося — это 13% от 2 млн рублей. При этом если супруги приобрели недвижимость в ипотеку в браке, каждый из них может подать заявление на возврат до 260 тысяч рублей налогов в пределах доступной по ипотеке суммы.

Если у одного из супругов нет возможности получения вычета — он не является плательщиком НДФЛ, так как работает в качестве ИП, или временно не трудоустроен, а стоимость недвижимости превышает 2 млн рублей, при заявлении требования о возврате НДФЛ рекомендуется написать заявление в налоговую о распределении вычета между супругами. В этом случае, когда второй из супругов вернется к трудовой деятельности с уплатой НДФЛ, он сможет подать заявление на вычет с оставшейся доступной суммы основного долга по ипотеке.

Допустим, семья купила квартиру в ипотеку на 10 лет по ставке 6,49% за 3 900 000 рублей. Жена работает как ИП, муж — трудоустроен официально и получает рассмотренные выше 58 000 рублей в месяц. Супруги пишут заявление о распределении вычета с выделением доли мужа в размере 2 000 000 рублей, чтобы он мог получить максимальный возврат НДФЛ в размере 260 000 рублей по этой сделке. На долю супруги придется 1 900 000 рублей доли стоимости квартиры и 247 000 рублей имущественного вычета соответственно. Когда она трудоустроится, она сможет получить эти деньги. Срок давности по вычету не ограничен.

Заявление на распределение вычета подается один раз, в дальнейшем изменить пропорции долей нельзя. Если стоимость объекта недвижимости превышает 4 млн рублей, распределение вычета автоматически производится 50/50 и писать заявление не нужно.

Если стоимость квартиры не позволяет получить весь объем вычета по этому договору, остаток переносится на новые договоры. В нашем примере супруга имеет право вернуть по этой ипотеке 247 000 рублей и еще 13 000 тысяч в случае покупки жилья в будущем.

Вычет по процентам

Налоговый вычет по уплаченным по кредиту процентам предоставляется только на целевые займы, и ипотека входит в их число. Как и вычет по основному долгу, вычет по процентам лимитирован, но большей базовой суммой — 3 млн рублей. Это значит, что вы можете получить до 390 тысяч рублей на каждого заявителя. При этом распределение долей между супругами может быть произвольным в зависимости от доходов и может меняться каждый год.

Вернемся к нашему примеру с ипотекой на сумму 3 900 000 рублей на 10 лет по ставке 6,49%. При использовании кредита весь заявленный срок, сумма процентов составит 1 407 579 рублей. Поскольку супруга не работает, муж может подать заявление на имущественный вычет по процентам только от себя. Сумма к возврату составит 182 985 рублей. С учетом уже заявленных вычетов при сохранении дохода в 58 000 рублей потребуется еще 2 года для получения всех возмещений. Таким образом, общий период получения вычета будет равен 10 годам. В случае, если ипотека будет закрыта быстрее и сумма начисленных процентов изменится, сумма вычета будет меньше, сумма вычета по ипотеке не изменится, так как стоимость квартиры не меняется.

Срок и периодичность получения налогового вычета по процентам по ипотеке не регламентированы. Можно обращаться каждый год или получить возврат единой суммой ближе к концу срока ипотеки, если позволяет доход и объем уплаченного в отчетном периоде НДФЛ.

Вычет по процентам можно получить только один раз и в отношении одного объекта. Если вы закрыли ипотеку до срока, она была небольшой, а процентов уплачено немного, лучше сохранить льготу на будущее.

Основные условия получения вычета по ипотеке

Кроме того, что на вычет может претендовать только налогоплательщик, имеющий российское гражданство и купивший недвижимость на территории РФ, условиями для получения вычета являются:

- Целевое назначение кредита. При заключении договора с банком в документе должно быть указано, что кредит предоставляется именно на приобретение недвижимости любой из подпадающих под требования ипотеки категорий.

- Вычет по основному долгу возможен только с фактически уплаченной суммы налогов. Самостоятельно подать заявление на вычет можно по завершении года, в котором была получена ипотека: отчеты по НДФЛ закрываются в конце января года, следующего за отчетным, сумма уплаченного налога фиксируется, и только после этого становится доступна к вычету. Вернуть больше, чем вы заплатили в казну, нельзя. При обращении за вычетом на несколько лет позже, можно получить возврат НДФЛ за весь период с момента оформления права собственности на приобретенное в ипотеку жилье в размерах, не превышающих налог от суммы получаемого в расчетном году дохода.

- Вычет по ипотечным процентам доступен только с момента регистрации права собственности. Если после покупки недвижимости право собственности оформлено не сразу, а требование немедленной регистрации права законом не установлено, вычет по процентам можно применить только к суммам, уплаченным после получения свидетельства. Это важно при покупке в ипотеку новостроя: моментом регистрации права собственности считается дата полного расчета по договору долевого участия. Если вы брали ипотеку только на часть суммы, а остальное гасили самостоятельно и позже, принять к вычету проценты, уплаченные до полного расчета по ДДУ нельзя.

Необходимые документы

Для получения налогового вычета необходимы:

- паспорт заявителя и паспорт собственника недвижимости, если это разные люди

- договор с банком о выдаче кредита

- договор купли-продажи и соглашение о первоначальном взносе, если он уплачен из собственных средств и передан покупателю не через счет выдавшего ипотеку банка

- выписка ЕГРН о праве собственности на объект

- справка 2-НДФЛ за завершенные налоговые периоды, принимаемые к расчету суммы вычета

- ЭЦП

Самостоятельное получение вычета

Кроме того, что на вычет может претендовать только налогоплательщик, имеющий российское гражданство и купивший недвижимость на территории РФ, условиями для получения вычета являются:

Получите справку 2-НДФЛ на сайте налоговой.

- авторизуйтесь в сервисе и выберите вкладку «Доходы»;

- скачайте справку 2-НДФЛ за требуемый период, она находится в разделе «Справки о доходах» и загружается в ваше устройство в виде zip-архива.

Подайте декларацию 3-НДФЛ на сайте налоговой

- войдите в личный кабинет на сайте ФНС;

- перейдите в раздел «Жизненные ситуации»;

- заполните декларацию онлайн или загрузите готовый файл.

Для подачи декларации требуется электронная подпись. Нажмите «Да» в открывшемся диалоговом окне, и сервис автоматически перенаправит вас на страницу прикрепления существующей электронной подписи или создания новой.

Через работодателя

Если вы хотите оформить налоговый вычет через работодателя и получать возврат ежемесячно вместе с зарплатой, необходимо собрать аналогичный пакет документов, но декларацию 3-НДФЛ заполнять не надо. Все документы вы отправляете в налоговую лично или через сайт ФНС вместе с заявлением на подтверждение права на имущественные налоговые вычеты. Ответ придет в течение 30 дней. Если он положительный, вы пишите заявление в бухгалтерию своего работодателя о предоставлении налогового вычета на основании Уведомления от налоговой.

Плюс такого способа получения имущественного вычета в том, что ждать завершения отчетного года не нужно. Работодатель имеет право производить вычет за счет сумм НДФЛ, подлежащих к уплате в расчетном году, без привязки к дате сдачи итоговой декларации. Поскольку сумма ежемесячного вычета рассчитывается от суммы ежемесячной заработной платы, противоречий не возникает: налог просто остается в ее составе.

Вычет при рефинансировании ипотеки

Рефинансирование ипотеки не лишает вас права на имущественный вычет по основному долгу и уплаченным процентам.

Поскольку программа рефинансирования ипотеки подразумевает только изменение условий по обслуживаемому кредиту, но не его повторную выдачу, право однократного вычета не утрачивается. Чтобы не было разногласий, в новом договоре должно быть указано, что средства направлены на рефинансирование текущей задолженности по ипотечному кредиту на покупку недвижимости. Порядок получения вычета — тот же.

Используйте все возможности, которые дает государство: получение ипотеки по сниженной ставке, возврат части уплаченных налогов, жилищные сертификаты — это позволит сократить нагрузку и удешевить стоимость приобретаемой недвижимости.