Что указывать в платежном поручении в поле 110 тип платежа

При заполнении платежного поручения в поле 110 указывается показатель типа платежа, который имеет 2 знака и может принимать следующие значения:

НС – уплата налога или сбора;

АВ – уплата аванса или предоплата (в том числе декадные платежи);

ПЛ – уплата платежа;

ГП – уплата пошлины;

ВЗ – уплата взноса;

ПЕ – уплата пени;

ПЦ – уплата процентов;

СА – налоговые санкции, установленные Налоговым кодексом Российской Федерации;

АШ – административные штрафы;

ИШ – иные штрафы, установленные соответствующими законодательными или иными нормативными актами

Таблица соответствия показателей «тип платежа» в зависимости от «основания платежа»

| Код программ доходов бюджетов, указываемый в 14 разряде двадцатизначного КБК (поле 104) | Тип платежа, указываемый в поле 110 расчетных документов | Значения основания платежа, указываемые в поле 106 расчетных документов |

| 1 | НС, АВ (ПЛ, ВЗ, ГП) | ТП |

| 1 | НС | ЗД, ТР, АП, АР |

| 1 | НС | ОТ, РС, ПР, ВУ |

| 1 | НС | РТ, |

| 2 | ПЕ | ЗД,ТР,ОТ,РС,РТ,ВУ,ПР,АП,АР |

| 2 | ПЦ | РС, ОТ, РТ, ПР, ВУ |

| 3 | СА, АШ, ИШ | ЗД,ТР,РС,РТ,ВУ,ПР,АП,АР |

Основание платежа (поле 106)- указывается показатель основания платежа, который имеет 2 знака и принимает следующие значения:

| ТП | платеж текущего года без нарушения срока (текущий платеж); |

| ЗД | добровольное погашение задолженности по истекшим налоговым периодам; |

| БФ | текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета; |

| ТР | требование налогового органа; |

| РС | погашение рассроченной задолженности в соответствии с графиком рассрочки; |

| ОТ | погашение отсроченной задолженности; |

| РТ | погашение реструктурируемой задолженности; |

| ВУ | погашение отсроченной задолженности в связи с введением внешнего управления; |

| ПР | перечисление в счет погашения задолженности, приостановленной ко взысканию; |

| АП | погашение задолженности по акту проверки; |

| АР | погашение задолженности по исполнительному документу |

Заполнение поля 110 платежного поручения

Код выплаты 110 в платежном поручении — это указание на то, из каких средств — бюджетных или частных — переводят денежные средства. Но заполняют это поле нечасто: только когда деньги направляют физическим лицам.

Подробный разбор правил, как оформлять новые платежные поручения в 2020 году, содержится в материале «Как заполнить поля платежного поручения». В этой статье рассмотрим, как правильно заполнять поля 110 и 107.

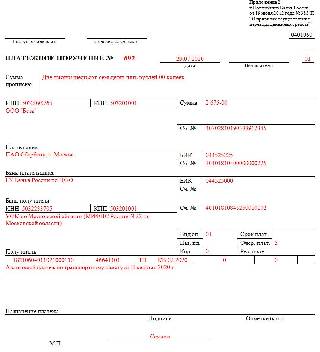

Образец заполненного платежного поручения

Новое в заполнении поля 110

Подробнее о нововведениях для полей 110 и 107 рассказано в материале «В платежку ввели новый реквизит». Здесь кратко про новые правила заполнения платежных поручений (последние новости) в 2020 году.

На основании Положения Банка России от 19.06.2012 №383-П в поле 110 в платежном поручении в 2020 году необходимо проставить код выплаты при перечислении денежных средств из бюджета в пользу физлиц. Это новшество введено указанием ЦБ РФ от 05.07.2018. До этого момента поле оставалось пустым.

Изменения потребовались, чтобы банки смогли отследить исполнение требований законодательства о безналичной выплате за счет бюджета только на эмитированные платежные карты «Мир». В настоящее время при осуществлении перевода в пользу физлиц за счет бюджетных средств отправители обязаны фиксировать это в поле 110.

Когда и какой тип платежа 110 в платежном поручении указывать, запомнить легко:

- при перечислении средств из бюджета в нужном знакоместе ставится цифра 1;

- при осуществлении обычных операций за счет собственных средств поле 110 не заполняют.

Заполнение этого поля необходимо для проверки наличия у владельца счета карты «Мир». Дальнейшие действия банка зависят от того, есть ли такая карта в наличии или нет. Если ее у владельца нет, банк обязан отразить суммы перечисления на счете по учету сумм невыясненного назначения со всеми вытекающими последствиями.

Уточнения для поля 107

Что касается поля 107, в письме от 11.06.2019 №21-08-11/42596 Минфин объяснил, каким видит корректное заполнение платежек по налогам. На примере НДФЛ чиновники уточнили, что в поле следует писать не конкретную дату перечисления денег, а месяц (квартал, год), за который идет уплата. Правильный вариант оформления демонстрирует образец платежки по транспортному налогу в 2020 году, а в случае с уплатой НДФЛ надо писать в формате «МС.09.2020», если подоходный налог перечисляют за сентябрь.

Новые рекомендации Центробанка

Остановимся подробнее на информации из сферы налогового и банковского контроля относительно борьбы со схемами ухода от уплаты налогов. По платежным поручениям в том числе осуществляется выявление назначения платежей и правомерности оборота между организациями и физическими лицами. Эта информация отслеживается налоговой инспекцией и служит основанием для проведения проверок.

Кому банк заблокирует счет из-за НДС в платежках? Этот вопрос возник после публикации ЦБ РФ новой инструкции по выявлению сомнительных операций. Разъяснения даны кредитным организациям, причем Центробанк рекомендовал при возникновении обоснованных сомнений осуществлять блокировку счетов.

Особое внимание уделяется учету клиентами НДС. Одним из основных признаков сомнительной операции является поступление на счет лица платежей с НДС в составе в общем размере 70% от итоговой суммы и последующее перечисление средств с НДС суммарно меньше 30%. Это может свидетельствовать о реализации схемы по уходу от налогов: организация получила оплату с налогом на добавленную стоимость, впоследствии перевела те же средства, но, уже не выделив НДС. Выявление таких признаков служит сигналом для инициирования контрольных мероприятий. Рекомендация основана на опыте кредитных организаций, когда фирмы-однодневки получали выручку с налогом, а потом обналичивали полученные средства.Чтобы благонадежные плательщики налогов не попали под контрольные санкции (а на практике возможны разные ситуации, учитывая, что правила выявления, уплаты, зачета налога на добавленную стоимость сложны в применении), необходимо учитывать все новое в платежных поручениях, что утверждают власти. При возникновении любой спорной или проблемной ситуации предоставляйте в банк все подтверждающие документы — по просьбе кредитной организации или по собственной инициативе.

Нужно ли заполнять реквизит 110 «Тип платежа» в поручениях на уплату налогов

Федеральное казначейство обнародовало письмо от 03.04.2015 № 07—04—05/05—215, в котором сообщило, что в платежных поручениях на уплату налоговых платежей реквизит 110 «Тип платежа» заполнять не нужно. Основание – приказ Минфина России от 30.10.2014 № 126н, который отменил заполнение этого реквизита с 1 января 2015 года (далее – приказ № 126н). Напомним, что до указанной даты при уплате налога (сбора), авансового платежа по налогу и иных платежей (за исключением уплаты штрафа, пеней, задолженности) в этом реквизите указывалось значение «0».

После выхода приказа № 126н Банк России выпустил письмо от 30.12.2014 № 234—Т, в котором разъяснил, что в поручениях на уплату налоговых платежей в реквизите 110 по—прежнему необходимо указывать значение «0», поскольку такой порядок следует из Положения Банка России от 19.06.2012 № 383—П «О правилах осуществления перевода денежных средств». Этот порядок налогоплательщики соблюдали до настоящего времени. Как быть теперь?

Учитывая неоднозначность сложившейся ситуации, а также отсутствие совместных разъяснений Минфина России и Банка России по этому вопросу, рекомендуем и далее указывать в реквизите 110 значение «0», поскольку ошибкой это не является.

В «1С:Предприятии» в печатной форме платежного поручения на уплату в бюджет в поле «110» всегда указывается «0». О сроках реализации в «1С:Предприятии» см. в «Мониторинге изменений законодательства».

Поле 110 в платежном поручении

Сегодня одним из доминирующих видов безналичных расчетов в РФ является оформление платежного поручения. Но, невзирая на их распространенное применение, при формировании платежек нередко возникают вопросы по правильному заполнению полей документа. Особенно часто законодателями изменяются требования к предоставлению сведений, позиционирующих статус получателя платежа и фактор направленности выплаты. Это – реквизит 110 в платежном поручении. Поговорим об особенностях его заполнения в 2018 году.

Общие положения о документе

Форма платежного поручения, как и все остальные формы документов, по которым осуществляются расчеты, подготовлена и утверждена Центробанком РФ в Положении № 383-П от 19.06.2012. В нем же представлена и методика, придерживаясь которой заполняется документ, а в приложении № 3 – его утвержденная форма с указанием пронумерованных полей для удобства заполнения. Мы не будем перечислять все реквизиты платежки, поскольку для нашей публикации особый интерес представляет лишь 110 поле. В платежном поручении 2018 года, а точнее в требованиях ЦБ по его заполнению, пока не произошло никаких изменений, поскольку последние корректировки были утверждены совсем недавно – в августе 2017. Разберемся в перипетиях оформления этого реквизита.

Платежное поручение: вид оплаты в поле 110

Код 110 в платежном поручении обозначает вид платежа и размещается в блоке сведений о получателе. Заметим, что требования ЦБ РФ к оформлению этого поля изменяются довольно часто. Думается, что связано не только это с межведомственными разногласиями и несовершенством законодательных норм, но и с развитием технологий.

Так, Минфин РФ приказом № 126н от 30.10.2014 отменил заполнение строки 110 платежного поручения с 2015 года, но практически в, то же время ЦБ РФ отмечает необходимость заполнения этого поля и в письме № 234-Т от 30.12.2014 устанавливает обязательность проставления в отметки «0».

Далее ЦБ РФ указанием № 3844-У от 06.11.2015 изменил предыдущее распоряжение, отменив заполнение поля 110 в платежном поручении для всех без исключения. Эти изменения действовали с 28.03.2016.

Положение дел изменилось в прошлом году. Указанием ЦБ РФ от 05.07.2017 № 4449-У внесены новые изменения в положение № 383-П, касающиеся правил перевода денег. Действовать они начали с 08.08.2017. Объясним причины очередной корректировки и расскажем, каких платежей они коснутся.

Обновить требования к заполнению этого поля Банку России пришлось из-за принятия новой редакции закона «О национальной платежной системе» № 161-ФЗ от 27.06.2011. В сущности, рассматриваемые изменения стали следствием развертывания государственной программы по внедрению отечественных платежных систем, преимуществом которых являются независимость от иностранных инструментов и санкций.

Платежное поручение: поле 110 в 2018 году

Заполнение реквизита 110 сегодня предусматривается только в тех случаях, когда выплата адресована физическому лицу, а средства он получает из бюджета страны. Подобными выплатами считаются:

- Денежное содержание/довольствие/вознаграждение/ служащих госучреждений;

- Оплата труда персонала госучреждений, муниципальных организаций, а также государственных внебюджетных фондов;

- Стипендии, выделенные государством;

- Пенсии, компенсационные и другие социальные выплаты из Пенсионного фонда;

- Пожизненное содержание судей.

Если выплата подпадает под какую-либо категорию из означенных в списке, то вид платежа в платежном поручении 2018 в поле 110 отмечается цифрой «1». Вполне возможно, что со временем этот перечень расширится, поскольку законом № 161-ФЗ такая возможность не исключается.

При совершении иных выплат по-прежнему действует правило – поле 110 в платежке не заполняется. Это актуально даже для:

- Перечислений обязательного характера в казну;

- Расчетов, совершаемых компаниями, предпринимателями и частными лицами.

Итак, заполнение строки 110 в платежном поручении в 2018 году стало обязательным пока лишь при операциях по переводу денег физическим лицам из бюджетных средств.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.