Финансовый менеджмент как многообъектная система управления Текст научной статьи по специальности «Экономика и бизнес»

Представлено определение финансового менеджмента и исследованы его атрибуты. Автор полагает, что концепция системного подхода к финансовому менеджменту открывает новые возможности в научном исследовании функционирования различных экономических систем.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Зайков В.П.

Обзор научных направлений и системная парадигма в финансовом менеджменте

Модернизация системы финансового менеджмента в условиях перехода к инновационно — ориентированной экономике

Финансовый менеджмент как обязательный элемент стратегического управления кредитной организацией

Современные теории банковского менеджмента

Развитие методологических и методических основ формирования финансового менеджмента в современных условиях России

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Financial Management as a Multi-object Management System

The paper defines financial management and studies its attributes. The author suggests that the concept of systems approach to financial management provides new opportunities in the research of functioning of various economic systems.

Текст научной работы на тему «Финансовый менеджмент как многообъектная система управления»

^ доцент Кубанского государственного

^ университета (г Краснодар),

-р кандидат технических наук

дин из подходов к финансовому менеджменту состоит в рассмотрении его как метода управления финансами предпринимательских структур.

В управленческом аспекте существуют различные точки зрения

на функционирование финансового менеджмента.

Некоторые авторы рассматривают его в качестве объекта управления финансами, то есть денежно-экономическими о тношениями субъектов хозяйствования, полагая, что основные управленческие решения принимаются финансовыми менеджерами по поводу приобретения и размещения активов финансово-хозяйственной деятельности.

Финансовый менеджмент как многообъектная система управления

В этом случае функция менеджмента связана с формированием рациональной структуры пассивов и реализацией определенной цели, формулируемой собственниками или высшим руководством организации. Другие исследователи полагают, что необходимость управления обусловлена многократным повторением основных процедур — анализа, планирования, контроля показателей финансового потока и т. д. Здесь в качестве информационной базы для принятия управленческих решений рассматривается финансовая отчетность организации, нормативные документы, данные финансовой статистики.

Практическое же применение существующих в финансовом менеджменте подходов к управлению ограничено. Как правило, управление затрагивает только сферу финансов организаций, отсутствует общая системная идеология функционирования финансового менеджмента как системы управления. К тому же, финансовый менеджмент как ключевое финансовое воздействие практически не используется в управлении государственными, муниципальными, международными финансами, финансами домашних хозяйств и некоммерческих организаций.

Многообразие научных воззрений и позиций ученых свидетельствует о недооценке связи финансового менеджмента с теорией управления, с целями и задачами функционирования целостных экономических систем. В данной статье мы попытаемся обосновать системное определение финансового менеджмента.

Концепция системного подхода в финансовом менеджменте позволяет, по нашему мнению, не только лучше понять проблемы финансового управления, найти оптимальные способы их разрешения, но и построить его типологические схемы, моделировать поведение финансовой подсистемы управляемой экономической системы, увязать между собой цели и задачи функционирования информационной, технической, производственной, сбытовой и прочих подсистем [1]. В этой связи важно уточнить понятие финансового менеджмента как системы.

Основные положения теории управления [2], математического моделирования социально-экономических процессов [3], системного подхода и теории систем [4] позволяют дать следующее определение. Финансовый менеджмент — это сложная многообъектная система управления, функционирующая на микро- или макроэкономическом уровнях, управляемым (выходным) параметром которой является финансовый поток.

Принципиально, что финансовый менеджмент является базовой частью, подсистемой любой экономической системы. Финансовый менеджмент, рассматриваемый как система управления, имеет характерные для любой системы атрибуты. Имеются в виду компоненты и элементы системы, структура, отображаемая связями между элементами, общая цель управления и комплекс подцелей, внутренние и внешние возмущающие воздействия, информация и информационные ресурсы, а также другие менее значимые компоненты. Конкретизируем перечисленные системные признаки.

К основным функциональным компонентам финансового менеджмента как системы управления можно отнести целевые установки (задания), управляющую подсистему и объекты управления (рис. 1).

Цели и задачи управления формулируются органами власти, собственниками или управляющими организациями, акционерами и др. Они являются своего рода заданиями (задающими воздействиями), имеющими вид относительно несложных информационных массивов I. В частно-

сти, такие массивы могут содержать требования к характеристикам финансового потока У. В результате сравнения этих требований с действительными параметрами финансового потока формируется управляющее воздействие Х на управляемую подсистему финансового менеджмента. В данном случае мы можем условно выделить две группы потребителей финансового потока:

• активную (производство, оказание коммерческих услуг, сбыт), способную генерировать в систему обратный финансовый поток (в виде прибыли) с эффектом количественного увеличения;

• пассивную (бюджетная сфера, социальное обеспечение, медицинское страхование). Количественные соотношения между потребляемыми частями финансового потока определяются назначением и уровнем функционирования экономической системы.

Компоненты финансового менеджмента могут быть представлены, в свою очередь, элементами. Так, для управляемой подсистемы ее элементами (иначе, объектами управления финансового менеджмента) являются финансы, финансовые ресурсы, денежные фонды, источники финансирования.

Управляющие воздействия Х, поступающие от управляющей подсистемы, осуществляются в отношении составляющих финансов Фх, Ф2 и Ф3 во взаимосвязи с другими объектами управления. Составляющая отражает выбор и оптимизацию источников финансирования (собственные, привлеченные, заемные источники). Составляющая Ф2 отражает формирование, распределение и использование денежных фондов, которые могут быть сгруппированы по источникам финансирования. Составляющая Ф3 отражает формирование финансовых ресурсов, включая формирование по их видам (производственные запасы, дебиторская задолженность, не оформленные в виде фондов денежные средства, эквиваленты денежных средств).

Выходной денежный поток У является результатом его генерации источниками финансирования и суммирования с обратным денежным потоком (прибылью). Финансы Ф2 и Ф3 могут регулировать в количественном выражении процесс формирования соответствующих денежных фондов (ДФ) и финансовых ресурсов (ФР).

Дальнейшее деление объектов управляемой подсистемы на части приводит к разрушению их функциональных связей между собой, нарушению восприятия элемента управляемой подсистемы как единого целого, а потому оно нецелесообразно.

В составе управляющей подсистемы можно выделить элементы в форме обеспечивающих подсистем: информационной, организационной, кадровой, технической, математической, правовой, научной, методической (практические приемы финансового менеджмента, финансовые инструменты, показатели) и др. Так, подсистема организационного обеспечения представляет собой взаимосвязанную сеть внутренних структурных подразделений, служб эко-

номического субъекта, обеспечивающих разработку финансовых управленческих решений и отвечающих за их реализацию. На наш взгляд, целесообразно интегрировать организационное обеспечение с общей организационной структурой экономического субъекта. Зарубежный опыт показывает, что наиболее эффективно организационная подсистема финансового менеджмента хозяйствующих субъектов используется при функциональном построении центров управления (например, центров управления инвестиционной, сбытовой, финансовой, другой деятельностью). Состав информационного обеспечения весьма разнообразен и может быть представлен такими элементами, как нормативные акты органов власти, решения учредителей (собственников), бухгалтерская и финансовая отчетность, сведения статистического и неофициального характера и др.

Общий вид структуры финансового менеджмента как системы управления представлен на рис. 2. Предполагается, что финансовый поток в большинстве случаев имеет исключительно денежную форму, а в качестве самостоятельных объектов управления выделяются источники финансирования ИстФо, которые не связаны с выходным денежным потоком У . (благотворительная помощь, безвозмездные поступления и пр.) и генерируют в управляемую систему дополнительный денежный поток Хдп 0. В системе имеют место две основные обратные связи: по денежному потоку Удп — Хдп и по информации о денежном потоке Удп — I.

В первом случае обратная связь ОС1 представляет собой усилительное звено без качественного преобразования сигнала. Коэффициент его усиления можно представить отношением выручки от реализации продукции (работ, услуг) к суммарным затратам (вложениям, социальным инвестициям). Основной входной денежный поток Х . суммируется с дополнительным потоком Хд п 0. Во втором случае происходит качественное преобразование сигнала: из формы денежной в информационную. Информационный поток обратной связи ОС2 отражает реакцию активных потребителей денежного (финансового) потока в экономической системе и суммируется («налагается») на целевые информационные установки 10. Таким образом, управляющая подсистема вырабатывает управляющие (по отношению к управляемой подсистеме) воздействия Х c корректировкой целевого информационного потока текущей информацией I. Управляющие воздействия Х преобразуются из информационной формы представления сигнала в денежную, что и обусловливает в конечном итоге управление объектами ОУ с целью обеспечения требуемых характеристик выходного денежного потока Уд п .

Цель финансового менеджмента как системы управления состоит в организации эффективного управления финансовыми (денежными) потоками экономической системы в соответствии с ее функциональным назначением. Указанную цель можно

Рис. 2. Структура финансового менеджмента как системы

представить комплексом из трех следующих подцелей.

Управление выходным денежным потоком Y (иначе, оттоком денежных средств экономического субъекта). В частном случае эту подцель можно конкретизировать как управление кредиторской задолженностью экономического субъекта. Управляя процессом задержки денежных платежей («растягивание кредиторской задолженности»), экономический субъект получает своего рода дополнительный источник финансирования. Задерживая платежи по одному из элементов денежного оттока, можно направить временно высвободившиеся денежные средства по другому, более актуальному элементу (направлению вложений).

Управление денежными поступлениями и прибылью (иначе, обратным притоком денежных средств). Данная подцель напрямую связана с управлением источниками финансирования. В отношении субъекта хозяйствования она может конкретизироваться задачами обеспечения достаточного объема финансовых ресурсов, необходимых для экономического развития, обеспечения финансовой устойчивости и платежеспособности, максимизации прибыли и формирования денежных фондов, обеспечивающих стабильное функционирование, и др.

Управление чистым денежным потоком, то есть оптимизация разности (превышения) денежного притока над оттоком. В результате достижения данной подцели экономический субъект создает оптимальный резерв денежных средств. Так, в системе государственного финансового менеджмента такой подцелью можно назвать управление бюджетным профицитом (дефицитом), стабилизационным фондом, золотовалютными резервами и др.

В рамках сформулированных цели и подцелей экономический субъект (организация, орган государственного управления, домашнее хозяйство) может использовать различный набор финансовых рычагов управления объектами управляемой подсистемы финансового менеджмента.

Финансовый менеджмент можно рассматривать как систему еще и потому, что она содержит комплекс

взаимосвязанных элементов, что приводит к появлению качественно новых характеристик. С другой стороны, финансовый менеджмент является элементом, подсистемой системы более высокого порядка — экономической системы или финансовой системы следующего уровня.

На финансовый менеджмент, как и на любую систему, могут оказывать отрицательное влияние возмущающие воздействия внутренней и внешней среды. В первом случае возмущающими воздействиями можно назвать недостаточную компетенцию финансовых менеджеров, ошибки при проведении финансового анализа и планирования, низкую степень организации финансового учета, технические сбои при обработке финансовой информации и т. д. В качестве возмущающего воздействия внешней среды мы рассматриваем изменения в действующем финансовом законодательстве, принятие новых нормативных актов (Центральным банком, министерством финансов РФ и др.), инфляцию, рост цен на энергоресурсы, последствия официальной денежно-кредитной политики и т. д. В реальных условиях функционирования финансовой подсистемы экономической системы приходится считаться с ее возмущающими воздействиями на другие подсистемы. Например, для экономической системы производственного типа к воздействиям такого типа можно отнести технические сбои в производстве продукции, производственные аварии, нарушения в энергоснабжении, насыщение рынка товарами (услугами), появление конкурирующих или альтернативных производств (воздействия, относящиеся к сфере производства и сбыта). Наличие в структуре финансового менеджмента обратной связи позволяет нейтрализовать влияние возмущений. Управление объектами осуществляется с учетом текущего состояния системы и изменений в финансовом потоке.

В заключение отметим, что классификацию финансового менеджмента как системы управления можно провести согласно общепринятым признакам, а именно:

• по признаку происхождения — к искусственным системам;

• по объективности существования — к материальным системам;

• по взаимодействию с внешней средой — к открытым системам;

• по действию во времени — к динамическим системам;

• по степени сложности — к сложным и особо сложным системам.

Конкретизация атрибутов финансового менеджмента подтверждает, по нашему мнению, корректность его восприятия как системы управления, а концепция системного подхода открывает новые возможности в научном исследовании функционирования различных экономических систем.

1. Зайков В. П. Основы системно-управленческого подхода к определению финансового менеджмента: Краснодар: ЮИМ, 2006.

2. Теория управления / Под ред. А. Л. Гапоненко, А. П. Пан-крухина. М.: РАГС, 2004.

3. Красс М. С., Чупрынов Б. П. Математические методы для магистрантов экономики. СПб.: Питер, 2006.

4. Локтионов М. В. Системный подход в менеджменте. М.: Генезис, 2000.

5.Финансовый менеджмент как система управления

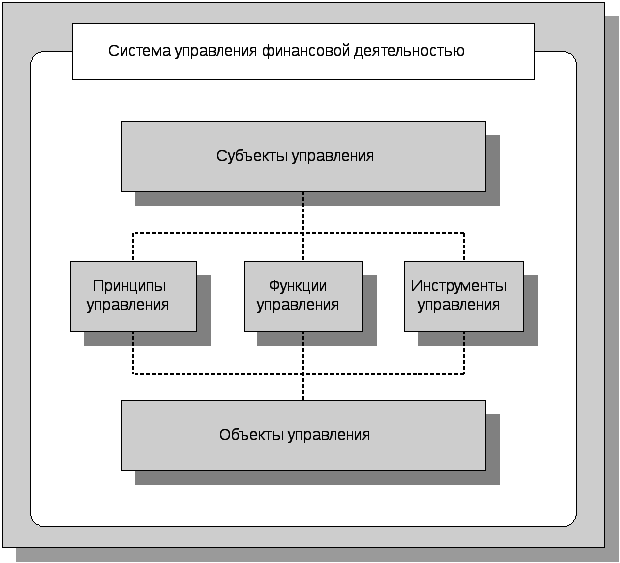

Финансовый менеджмент как система управленияпредставляет собой совокупность финансовых отношений, возникающих в процессе движения финансовых ресурсов организации и их кругооборота, между структурными и функциональными подразделениями внутри самой организации и между организацией и ее внешними контрагентами. Основными элементами системы управления финансовой деятельностью организации являются субъекты управления, объекты управления, принципы и функции управления, инструменты управления (финансовые методы, приемы и модели), используемые в практике управления финансами.  В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации – выступают ее структурные и функциональные подразделения, деятельность которых взаимосвязана, взаимообусловлена и подчинена единой стратегической цели и задачам управления финансами (организационная структура управления финансами). В зависимости от размеров организации и масштабов ее деятельности, организационная структура может существенно видоизменяться. Общепринятым является создание в организации самостоятельных финансовых служб и дирекций, реализующих, в частности:

В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации – выступают ее структурные и функциональные подразделения, деятельность которых взаимосвязана, взаимообусловлена и подчинена единой стратегической цели и задачам управления финансами (организационная структура управления финансами). В зависимости от размеров организации и масштабов ее деятельности, организационная структура может существенно видоизменяться. Общепринятым является создание в организации самостоятельных финансовых служб и дирекций, реализующих, в частности:

- финансовую стратегию и финансовую политику организации;

- составление и выполнение текущих финансовых планов и бюджетов;

- контроль оперативных финансовых решений.

В качестве объектов управления (управляемая подсистема) финансовой деятельностью организации выступают совокупность финансовых ресурсов организации и источники их формирования, а также финансовые отношения, возникающие в процессе движения финансовых ресурсов и их кругооборота. В частности, объектами являются:

- активы и пассивы организации, формирующиеся в процессе текущей деятельности и осуществления инвестиций;

- денежные потоки, размеры которых зависят от внешних и внутренних факторов;

- финансовые результаты деятельности организации;

- финансовые риски.

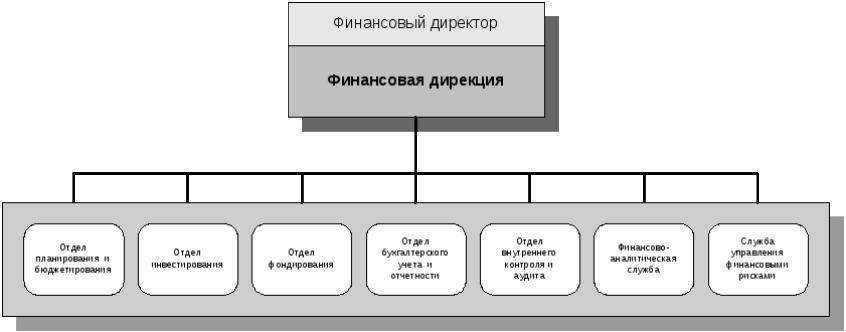

Сложность формирования и функционирования системы управления финансовой деятельностью организации определяется неоднородностью составляющих ее элементов, воздействием на нее факторов внешней среды, а также внутренних факторов, в частности, качеством финансового менеджмента организации, уровнем рисков, интересами собственников. Финансовый менеджмент как орган управления представляет собой совокупность взаимосвязанных и взаимодействующих структурных подразделений. Для крупных организаций характерно выделение самостоятельной финансовой службы, возглавляемой финансовым директором. Финансовая дирекция (служба) может включать следующие структурные подразделения.  Успешное функционирование финансового менеджмента во многом определяется эффективностью его организационного обеспечения. Система организационного обеспечения финансового менеджмента представляет собой взаимосвязанную совокупность внутренних структурных служб и подразделений организации, обеспечивающих разработку и принятие управленческих решений по отдельным аспектам ее финансовой деятельности и несущих ответственность за результаты этих решений. Основу организационного обеспечения финансового менеджмента составляет формируемая в организации структура управления ее финансовой деятельностью, элементами которой являются службы, отделы и другие организационные подразделения аппарата управления. Так как система финансового менеджмента является составной частью общей системы управления организацией, структура управления ее финансовой деятельностью должна быть интегрирована с общей организационной структурой управления. Такое интегрирование позволяет снизить общий уровень управленческих затрат, обеспечить координацию действий системы финансового менеджмента с другими управляющими системами организации, повысить комплексность и эффективность контроля реализации принятых решений. В процессе формирования организационной структуры финансового менеджмента исходят из объема финансовой деятельности организации, ее основных форм, функций финансового менеджмента, региональной диверсификации и других факторов. Кроме того, при построении этой организационной структуры должны быть обеспечены эффективные связи между различными организационными подразделениями службы управления финансовой деятельностью, с одной стороны, и между подразделениями финансового менеджмента и других функциональных систем управления организацией, с другой. Формируемую в структуре управления организацией систему связей между различными звеньями аппарата управления подразделяют на горизонтальные и вертикальные связи. Горизонтальные связи строятся как одноуровневые, а вертикальные – как многоуровневые, обеспечивающие иерархичность управления. Процесс построения организационной структуры достаточно сложен. Не существует такой структуры, которая была бы оптимальной для всех ситуаций. Поэтому всякая организация на практике, в зависимости от условий (ее собственной стратегии, величины, ассортимента предоставляемых услуг и др.) может использовать различные варианты классических подходов, создавая оптимальный тип организационной структуры, наиболее приемлемый для нее в данный момент.

Успешное функционирование финансового менеджмента во многом определяется эффективностью его организационного обеспечения. Система организационного обеспечения финансового менеджмента представляет собой взаимосвязанную совокупность внутренних структурных служб и подразделений организации, обеспечивающих разработку и принятие управленческих решений по отдельным аспектам ее финансовой деятельности и несущих ответственность за результаты этих решений. Основу организационного обеспечения финансового менеджмента составляет формируемая в организации структура управления ее финансовой деятельностью, элементами которой являются службы, отделы и другие организационные подразделения аппарата управления. Так как система финансового менеджмента является составной частью общей системы управления организацией, структура управления ее финансовой деятельностью должна быть интегрирована с общей организационной структурой управления. Такое интегрирование позволяет снизить общий уровень управленческих затрат, обеспечить координацию действий системы финансового менеджмента с другими управляющими системами организации, повысить комплексность и эффективность контроля реализации принятых решений. В процессе формирования организационной структуры финансового менеджмента исходят из объема финансовой деятельности организации, ее основных форм, функций финансового менеджмента, региональной диверсификации и других факторов. Кроме того, при построении этой организационной структуры должны быть обеспечены эффективные связи между различными организационными подразделениями службы управления финансовой деятельностью, с одной стороны, и между подразделениями финансового менеджмента и других функциональных систем управления организацией, с другой. Формируемую в структуре управления организацией систему связей между различными звеньями аппарата управления подразделяют на горизонтальные и вертикальные связи. Горизонтальные связи строятся как одноуровневые, а вертикальные – как многоуровневые, обеспечивающие иерархичность управления. Процесс построения организационной структуры достаточно сложен. Не существует такой структуры, которая была бы оптимальной для всех ситуаций. Поэтому всякая организация на практике, в зависимости от условий (ее собственной стратегии, величины, ассортимента предоставляемых услуг и др.) может использовать различные варианты классических подходов, создавая оптимальный тип организационной структуры, наиболее приемлемый для нее в данный момент.

04.03.2016 804.86 Кб 53 Тесты по механике и молекулярке.doc

14.04.2019 160.26 Кб 9 Управление земельным фондом (т.3).DOC

04.03.2016 3.48 Mб 63 учебник по латинскому языку.doc

14.11.2018 3.45 Mб 23 Учебно-методическое пособие. Н.С. ЗИНДИНОВА. ча. doc

04.03.2016 10.23 Mб 737 ФИЗИКА .rtf

04.03.2016 2.58 Mб 291 Фининсовый менеджмент,лекции.doc

24.12.2018 76.29 Кб 6 хозяйственный учет.doc

04.03.2016 389.63 Кб 79 Экз.тест по Анал.химии.doc

23.09.2019 2.15 Mб 15 экономика предприятия.doc

04.03.2016 89.97 Кб 40 Экономика.docx

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Финансовый менеджмент как система и механизм управления финансами предприятий Текст научной статьи по специальности «Экономика и бизнес»

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Куприянцева Т. С.

Эффективное управление финансами промышленных предприятий: теоретико-методические аспекты

Методологические подходы к оценке финансового состояния предприятия как фактора повышения его инвестиционной привлекательности

Инновационные подходы к экономической оценке эффективности деятельности транспортной компании

Проблемы укрепления финансового состояния коммерческих предприятий и разработка мероприятий, направленных на их решение

Финансовые ресурсы предприятия: понятие и методы оценки

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Финансовый менеджмент как система и механизм управления финансами предприятий»

дебиторская задолженность — 150, денежные средства — 50. Снова рассчитаем показатели ЧОК, К абсолютной ликвидности, К покрытия, К текущей ликвидности.

ЧОК = 500 — 300 = 200.

К абсолютной ликвидности = 50 : 200 = 0,25.

К покрытия = (50 + 150): (200 + 100) = 0,66. К текущей ликвидности = (50 + 150 + 300) : 300 = 1,66.

Значение показателя чистого оборотного капитала осталось таким же, однако в целом ситуация для данного предприятия изменилась к худшему.

Как нам представляется, в финансовом менеджменте надо сосредоточить внимание не столько на том факте, что текущие активы существенно превышают текущие обязательства (и, следовательно, предприятие способно погасить свои долги), сколько на вопросе, связанном с характеристиками той части долгосрочных источников (в том числе собственных), за счет которых финансируются текущие активы. Вернемся еще раз к нашему условному примеру Предположим, что в структуре источников финансирования долгосрочный заемный капитал вообще отсутствует, а собственный капитал составляет 1000 (причем 50% — это накопленная прибыль предприятия). Тогда ухудшение показателей ликвидности, очевидно, говорит о временном разрыве в денежном потоке предприятия и возникшем на этой основе низком запасе ликвидных денежных средств. С позиций кредиторов, вероятно, нецелесообразно терять достаточно выгодного контрагента, ведь у него высокий уровень рентабельности активов (500 . 1300 х х100 = 38,5) и высокая доля собственного капитала в источниках финансирования. С этой точки зрения, показатель чистого оборотного капитала имеет четко выраженные качественные характеристики (например, такие как собственный или заемный долгосрочный капитал, цена источников и т.д.). В предлагаемой нами трактовке мы учитываем отражение активов предприятия и его обязательств в балансе. Наличие двух показателей

(таких как чистый оборотный капитал и собственный оборотный капитал) отражает решение сиюминутных задач, например, насколько быстро в конкретной ситуации предприятие способно погасить наиболее срочные долги при финансовом планировании. Поэтому мы рассматриваем чистый оборотный капитал как критериальный показатель, целевое значение которого позволяет, с одной стороны, задавать при управлении финансами предприятия определенный уровень ликвидности, а с другой — формировать требуемую структуру источников финансирования.

1 См.: Финансы России. 2004 г.: Стат. сб. / Росстат. М., 2004. С. 178.

2 Финансовое управление фирмой / Под ред. В. И. Терехи-на. М., 1998. С. 259.

3 Ковалев В.В. Финансы предприятий: Учеб. пособие. М., 2004. С. 131.

4 См.: Чорба П.М., Гулько А.А. К вопросу о трактовке сущности оборотных средств // Финансы. 2004. № 7. С. 53.

5 См.: Берзон Н.И., Горелый В.И. Финансовый менеджмент: Учеб. для вузов. М., 2003. С. 217.

6 Финансы предприятий / Под ред. проф. Н.В. Колчиной. 2- е изд. М., 2002. С. 133.

7 Остапенко В.В. Финансы предприятий: Учеб. пособие. М., 2003. С. 79.

8 Бланк А.И. Управление использованием капитала. К., 2002. С. 251.

9 Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. М., 2001. С. 102.

10 Казак А.Ю., Веретенникова О.Б., Майданик В.И. Финансовая политика хозяйствующих субъектов: проблемы разработки и внедрения. Екатеринбург, 2003. С. 134.

11 Ли Ч.Ф., Финнерти Дж.И. Финансы корпораций: теория, методы и практика. М., 2000. С. 481.

12 Теплова Т.В. Финансовые решения: стратегия и тактика. М., 1998. С. 177.

КАК СИСТЕМА И МЕХАНИЗМ УПРАВЛЕНИЯ

Переход страны к рыночной экономике потребовал новых подходов к управлению финансами. Управление финансами предприятия — это пос -ледовательная деятельность его работников по организации и управлению финансовыми отношениями, денежными фондами и потоками. Социально -экономические реформы, проводимые в России начиная с 1990 г., привели к кардинальным изменениям значения финансовой работы на предприятиях всех организационных форм и форм собственности. Любой бизнес предполагает постановку и ответ на ключевые вопросы об оптимальном составе и величине активов предприятия, позволяющих достигнуть поставленных целей и задач, источниках финансирования, организации текущего и перспективного управления финансами, обеспечивающих платежеспособность и финансовую устойчивость предприятия. Эти вопросы решаются в рамках финансового менеджмента.

Если касаться определения финансового менеджмента, оно связано с понятием механизма управления финансами как активной составной

соискатель кафедры финансов, Балаковский институт экономики и бизнеса, СГСЭУ (филиал )

ВЕСТНИК. 2007. № 15(1)

части хозяйственного механизма. Его можно определить как «комплекс экономических форм и методов управления процессом производства на всех иерархических уровнях. Финансовый механизм — это комплекс финансовых форм и методов управления процессом социально -экономического развития общества»1. Такая трактовка одновременно включает финансовый механизм в хозяйственный и выводит его за рамки последнего. Если хозяйственный механизм — преимущественно базисная категория, финансовый механизм, как и сами финансы, функционирует и в базисной, и в надстроечной сферах, являясь их связующей категорией.

Несколько иное определение финансовому механизму (менеджменту) предприятий дает профессор А.А. Володин: «Это система управления финансами предприятия, предназначенная для организации взаимодействия финансовых отношений, фондов денежных средств и потоков, а также для взаимосвязи между имуществом предприятия (активами) и источниками денежных средств (пассивами) с целью эффективного воздействия на конечные результаты, устанавливаемые предприятием в соответствии с требованиями экономических законов, законодательных и нормативных документов государства, положений финансовой науки, а также профессионализмом и опытом работников»2.

Итак, если финансы — это экономическая категория, существующая независимо от воли людей, финансовый механизм предназначен для управления финансами. Он, с одной стороны, объективен, так как строится в соответствии с требованиями объективных экономических законов, а с другой — субъективен, так как устанавливается предприятием для решения тех задач, которые стоят перед ним на том или ином этапе его развития, с помощью различных форм и методов хозяйствования. Организация взаимодействия финансовых отношений достигается путем использования финансовых категорий (таких как прибыль, налоги, оборотные средства, амортизация, безналичные расчеты) и нормативов (таких как рентабельность, налоги, оборотные средства), различного рода стимулов, санкций и других финансовых рычагов. Правильное понимание взаимодействия науки о финансах с наукой об управлении позволяет при характеристике механизма финансовой работы предприятий применять системный подход. Такой подход к управлению финансами предполагает разработку целей и задач, стоящих перед финансовой системой предприятия, исходя из всестороннего анализа объективных потребностей производства и перспектив финансовой политики. Системный подход в управлении финансами предприятий и организаций должен определить оптимальные для конкретного этапа развития экономики средства и способы достижения указанных целей и задач. В частности, это должно проявиться в совершенствовании структуры органов управления финансами предприятий, удешевлении содержания финансовой службы, устранении дублирования в их работе, ликвидации противоречий в характере воздействия отдельных финансовых методов на рост производства.

Рассматривая механизм финансовой работы с учетом требований системного подхода, следует помнить, что управление финансами предприятий представляет собой не произвольный набор методов, рычагов и стимулов, не их механическую сумму, а определенную со-

вокупность, которая обладает новым качеством, имеет новые свойства, отличные от свойств составляющих ее элементов.

В зависимости от конкретных экономических и политических условий природы и роли государства финансы организаций и предприятий часто имеют качественно различное содержание. Так, до недавнего времени в мире существовали две политические и экономические системы. Все финансовые отношения капиталистических стран были направлены на воспроизводство рыночных экономических отношений, а социалистических — на централизованное управление экономикой. Финансовая работа на предприятиях ставилась в зависимость от существующих экономических и политических условий.

На современном этапе развития экономики России менеджмент, в том числе финансовый, выражает собой гибкий механизм управления, который ориентирован на быстрые изменения во внешней и внутренней среде хозяйствования, максимальное удовлетворение интересов собственников и персонала хозяйствующего субъекта.

Финансовый механизм предприятий должен способствовать наиболее полной и эффективной реализации финансами своих функций. Прежде всего с помощью механизма управления финансами предприятия достигается обеспеченность их необходимыми денежными средствами.

Финансовая деятельность предприятия — это деятельность людей его специальной организационной подсистемы, связанной с принятием и реализацией решений по управлению финансами. Следовательно, организация управления финансами — это и есть уп -равление финансовой деятельностью предприятия.

В настоящее время финансы российских предприятий находятся в сложном положении. По нашему мнению, основные пути укрепления финансов и задачи финансовых служб предприятий в решении этих задач следующие:

— разработка стратегической финансовой политики и путей ее реализации;

— системный и непрерывный финансовый анализ, постоянная оценка финансового состояния предприятия, определение на этой основе тактики реализации стратегических целей с учетом существующей ситуации;

— разработка и реализация финансового, кредитного и кассового планов, плана финансового оздоровления (при необходимости), планирование денежных потоков, разработка других планов, использование бюджетирования в годовом планировании;

— обеспечение ликвидности предприятия за счет комплекса соответствующих мероприятий;

— оптимизация источников оборотных средств и структуры капитала предприятия в целом с учетом использования величины финансового рычага (заемных средств) и стоимости капитала на основе средневзвешенной цены;

— управление финансовым циклом на основе оптимизации времени обращения запасов, дебиторской и кредиторской задолженности, обеспечение ускорения оборачиваемости средств в соответствии с их кругооборотом как фактора повышения рентабельности собственных средств;

— улучшение организации оборотных средств, их нормирование, приведение запасов в соответствие с их нормативами, повышение их использования;

— управление дебиторской задолженностью с целью оптимизации ее размера и объема продаж и сокращения безнадежных долгов;

— более широкое внедрение коммерческого кредита и вексельного обращения с целью оптимизации источников денежных средств и воздействия на банковскую систему;

— управление процессом реализации продукции с целью оптимизации объема продаж в соответствии с принятой стратегией и на этой основе — определение наиболее эффективных для предприятия форм безналичных расчетов;

— осуществление мер по эффективному использованию производственных фондов и созданию соответствующей структуры имущества предприятия с целью обеспечения удовлетворительной структуры баланса;

— увеличение прибыли и обеспечение рентабельности, разработка и реализация плана повышения рентабельности, увеличения прибыли;

— анализ взаимодействия и взаимосвязи «затраты — выручка — прибыль»;

— оптимизация затрат предприятия на основе анализа их поведения и методов включения в себестоимость;

— внедрение управленческого учета с целью максимизации прибыли на основе использования производственного рычага, маржинального анализа, точки безубыточности, зоны финансовой безопасности;

— факторный анализ прибыли и рентабельности;

— анализ и управление факторами рентабельности собственных средств — рентабельностью продаж, оборачиваемостью средств, структурой капитала.

Становление и развитие рыночных отношений в РФ предопределили и новый подход к управлению финансами предприятий, а также повышение роли финансовых служб в управлении финансовыми потоками. В современных условиях предприятия и корпорации имеют полную самостоятельность в производственно-коммерческой финансовой деятельности. Права и ответственность хозяйствующих субъектов регламентирована законодательными и нормативными актами органов представительной и исполнительной властей, прежде всего Гражданским и Налоговым кодексами РФ.

Финансовая служба предприятия является частью единого механизма управления хозяйственной деятельностью, поэтому она тесно связана с другими службами организации.

Деятельность финансовой службы направлена на достижение своих внешних и внутренних целей. В соответствии со своими внешними целями финансовая служба должна организовывать финансово-экономическое управление деятельностью предприятия как хозяйственной структуры, функционирующей и развивающейся в конкурентной, динамической бизнес-среде.

В соответствии со своими внутренними целями финансовая служба в процессе развития должна сама технологически и организационно развиваться.

Можно выделить следующие стадии развития системы финансового менеджмента на предприятии и

соответствующие им стадии развития финансовой службы:

1) внедрение на предприятии базовых элементов современного финансового менеджмента, включающего в себя освоение подразделениями и на предприятии в целом отдельных элементов технологии финансово-экономического управления. На этой стадии финансовая служба начинает формирование корпоративной финансовой культуры предприятия;

2) создание на предприятии базовых элементов финансового менеджмента. Эта стадия охватывает собой деятельность финансовой службы по освоению отдельных элементов технологии финансово-экономического управления и завершается началом управления предприятия финансово-экономическими методами;

3) внедрение в подразделениях предприятия систем оперативного контроллинга. Эта стадия охватывает собой деятельность финансовой службы по созданию в подразделениях полноценных систем оперативного конроллинга (финансового менеджмента на базе концепции бюджетирования);

4) создание на предприятии системы текущего финансового менеджмента. Эта стадия охватывает собой деятельность финансовой службы по созданию системы текущего финансового менеджмента и завершается началом регулярного текущего финансово-экономического управления подразделениями на базе концепции бизнес-планирования;

5) создание на предприятии системы стратегического финансового менеджмента. Это стадия охватывает собой деятельность финансовой службы по созданию на предприятии системы перспективного финансового планирования и завершается началом регулярного стратегического управления предприятием финансово-экономическими методами;

6) создание на предприятии комплексной системы финансового менеджмента. Эта стадия завершается началом регулярного «сквозного» финансово-экономического управления предприятием как единой хозяйственной структурой, включающей в себя подсистемы оперативного, текущего и стратегического управления.

Таким образом, можно сделать следующее заключение.

1. Финансовый менеджмент — это система и одновременно механизм управления финансами предприятия.

2. Стадии развития финансового менеджмента определяют организационную структуру финансовой службы предприятия, причем чем совершеннее финансовый менеджмент, тем сложнее структура финансовой службы.

3. Структуру финансовой службы целесообразнее строить в зависимости от финансовых процессов. Именно процессы должны определять функциональные обязанности работников финансовой службы.

1 Финансовый менеджмент: Учеб. для вузов / Под ред. ГБ. Поляка. 2-е изд., перераб. и доп. М., 2004. С. 7.

2 Управление финансами (Финансы предприятий): Учебник / Под ред. А .А. Володина. М., 2006. С. 1.

14.1. Финансовый менеджмент как система управления. Финансовый механизм и его структура

Как прикладная дисциплинафинансовый менеджмент – это наука об управлении формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и эффективным оборотом его денежных средств.

Как управленческая деятельность финансовый менеджмент состоит из двух элементов (рис. 14.1):

управляющей системы, или субъекта;

управляемой системы, или объекта.

Субъекты финансового менеджмента: модель финансовой инфраструктуры, финансовый менеджер и его роль в предпринимательской деятельности.

Объекты финансового менеджмента: финансовые ресурсы; денежный оборот; цена капитала; финансово-кредитные и прочие взаимоотношения, возникающие в процессе управления финансами.

Цель финансового менеджмента – укрепление финансового положения предприятия с помощью использования научных основ прогнозирования ситуации на рынке, современных методов финансового анализа и инноваций. Повышение уровня рыночной стоимости предприятия обеспечивает максимизацию доходов собственников.

Цель финансового менеджмента для каждого предприятия должна соотноситься с его стратегическими и тактическими планами. Предприятие должно однозначно и четко определить цель своего финансового управления. Пути достижения этой цели расшифровываются в направлениях деятельности и формулируются в задачи финансового менеджмента.

Рис 14.1. Структура финансового менеджмента как системы управления

Задачи финансового менеджментатесно связаны с деятельностью предприятия и включают:

анализ и оценку активов предприятия и источников их финансирования;

определение объемов и направлений использования финансовых ресурсов, обеспечение развития экономики предприятия;

разработку долгосрочных и краткосрочных инвестиционных проектов;

оптимизацию структуры основных и оборотных средств;

контроль за состоянием и эффективностью использования финансовых ресурсов.

Финансовому менеджменту присущи своя научная методология, методы и приемы выполнения поставленных задач.[70]

Подметодологиейфинансового менеджмента понимают систему теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования финансовой деятельности субъектов хозяйствования.

Методика – это совокупность приемов и методов, выполняемых по определенным правилам и в определенной последовательности для достижения поставленной цели. Метод – это способ достижения какой-либо цели, решения конкретной задачи, рассматриваемый как совокупность приемов или операций практического или теоретического освоения (познания) действительности. Прием представляет собой элементарное действие или несколько элементарных действий, выполняемых по определенным правилам для достижения определенных целей.

Примером методологии как научно обоснованной системы принципов представления и обработки финансовой информации могут служить Международные стандарты учета (GAAP, IAS – стандарты бухгалтерского учета). Основными принципами данных стандартов являются непрерывность, целостность и двойная запись.

Примером методики является анализ инвестиционных проектов, который использует динамический, статистический, графический и другие виды методов и приемов. Существуют различные классификации методов и приемов, используемых в финансовом управлении, которые представлены на рис. 14.2.

Рис. 14.2. Методы финансового менеджмента

Рассмотрим подробнее по одному формализованному методу из каждой группы: балансовый метод; методы экстраполяции и экономико-математического моделирования.

Балансовый методзаключается в составлении баланса спроса и предложения. На основе данных за предыдущие годы составляют предполагаемый баланс производства и потребления на будущий год. Далее проводят сравнение этих балансов, что дает представление о предполагаемом соотношении между предложением и спросом, а это, в свою очередь, определяет возможные изменения цен в предстоящем периоде.

Необходимым условием применения балансового метода являются относительная стабильность потребления и определенность в ресурсном обеспечении.

Метод экстраполяцииоснован на анализе сложившихся в прошлом и настоящем закономерностей развития изучаемого экономического явления и распространении этих закономерностей на будущее. Предполагается, что основные соотношения, пропорции и темпы роста, характерные для данного явления, с большой степенью вероятности без существенных изменений могут иметь место в перспективе. Таким образом, использование метода экстраполяции в целях прогнозирования рыночной конъюнктуры представляет собой учет опыта прошлого как действия объективных законов развития экономики.

Большое распространение получила экстраполяция, предусматривающая корректировку прошлых трендов с учетом изменения силы воздействия факторов, определяющих развитие конъюнктуры в прошлом, возможного появления новых факторов, экспертных оценок и т.д.

Все более заметное место среди методов прогнозирования занимает экономико-математическое моделирование (ЭММ). Применение методов ЭММ дает возможность установить определенные количественные закономерности, характеризующие развитие рынка, и дать качественную оценку значимости отдельных показателей, отражающих воздействие различных конъюнктурообразующих факторов. Методы математического моделирования базируются на корреляционной связи между показателями (факторами), характеризующими изучаемое явление. Общепризнано, что именно факторный корреляционно-регрессионный анализ наиболее полно сочетает в себе такие необходимые компоненты, как математическое моделирование, элементы научной экстраполяции и экспертные оценки.

Развитие конъюнктуры рынка определяется воздействием множества факторов, часть из которых просто не поддается точному учету заранее. Практическая ценность прогнозных оценок заключается в своевременном и правильном использовании прогноза.

Из приведенных выше определений следует, чтопредметом финансового менеджмента являются действия:

по приобретению финансовых ресурсов и их использованию;

структурированию капитала и имущества (соотношение основных и оборотных средств);

управлению платежными средствами и проведению платежного оборота (по срокам платежей) и т.д.

Предмет финансового менеджмента, его цели и задачи тесно связаны с функциями, которые лежат в основе финансового механизма.

Прогнозирование – это разработка на длительную перспективу изменений финансового состояния предприятия в целом и его различных подразделений.В отличие от планирования прогнозирование не ставит перед собой задачу непосредственного осуществления разработанных прогнозов. Эти прогнозы представляют собой предвидение соответствующих изменений. Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, вариантность развития финансового состояния предприятия на основе наметившихся тенденций.

Планирование представляет собой процесс разработки конкретных планов финансовых мероприятий, результаты выполнения которых должны находить отражение в бизнес-плане. Планирование охватывает весь комплекс мероприятий, как по выработке стратегии, так и по воплощению ее в жизнь.

Регулирование – это воздействие, посредством которого достигается состояние устойчивости финансовой системы предприятия в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений от разработанной стратегии управления.

Координирование – согласованность работ всех звеньев системы управления. Так, например, система внутреннего контроля сопоставляет фактические и плановые данные для выявления хода выполнения плана. При выявлении отклонений от плана реализуется функция регулирования.

Контрользаключается в проверке организации финансовой работы, выполнения финансовых планов и т.п. Посредством контроля собирается информация об использовании финансовых средств и финансовом состоянии предприятия, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы. Контроль предполагает анализ финансовых результатов. Следовательно, финансовый контроль является оборотной стороной финансового планирования.

Совокупность функций дает общее представление о финансовом менеджменте как системе управления.

Финансовый менеджмент как система рационального и эффективного управления капиталом – это механизм управления движением финансовых ресурсов, который направлен на их формирование, распределение и использование. Все аспекты функционирования организаций поддаются управлению и регулированию с помощью системы управления финансами, которая получила названиефинансово-кредитный механизм – совокупность финансовых и кредитных методов и рычагов управления, обеспечивающих реализацию финансовой политики предприятия.

Весь финансово-кредитный механизм (рис. 14.3) должен быть подчинен принципу коммерческого расчета, основная цель которого – получение прибыли. Непосредственную реализацию функций управления осуществляют финансовые службы.

В задачи финансовых служб входят:

разработка и реализация финансовой политики;

мобилизация финансовых ресурсов для производственного и социального развития, обеспечения роста прибыли, повышения рентабельности;

выполнение финансовых обязательств перед бюджетом, банками, поставщиками, по выплате заработной платы и других обязательств, вытекающих из финансового плана, а также организация расчетов;

обеспечение текущей деятельности – оформление документации, проведение платежей, взаимодействие с налоговыми органами и т.п.;

содействие наиболее эффективному использованию производственных фондов и инвестиций;

разработка и реализация финансового, кредитного и кассового планов;

осуществление мер по эффективному использованию активов предприятия, доведению размеров собственных оборотных средств до экономически обоснованных нормативов, обеспечению сохранности и ускорению оборачиваемости оборотных средств;

контроль за правильным использованием финансовых ресурсов.

Рис. 14.3. Схема финансово-кредитного механизма коммерческого предприятия

Работа финансовых служб предприятия требует постоянного совершенствования. Важнейшими направлениями финансовой работы на предприятиях в данном направлении, как правило, являются:

разработка и реализация стратегической финансовой политики;

оптимизация структуры имущества и источников его формирования в целях совершенствования структуры баланса;

системный и постоянный финансовый анализ деятельности;

организация оборотных средств в соответствии с существующими требованиями с целью улучшения финансового состояния;

внедрение управленческого учета и анализа, оптимизация затрат предприятия посредством деления их на переменные и постоянные;

рационализация распределения прибыли;

более широкое внедрение коммерческого кредита и вексельного обращения в целях оптимизации источников денежных средств.

Управление финансами – важнейшая сфера деятельности любого хозяйствующего субъекта. Изменение технологии производства, выход на новые рынки, расширение или свертывание объемов выпуска продукции основываются на глубоких финансовых расчетах, на стратегии привлечения, распределения, перераспределения и инвестирования финансовых ресурсов.

Управление предприятием можно условно разделить на ряд сфер:

Эти сферы взаимосвязаны между собой, и от их взаимодействия зависит успех деятельности предприятия в целом. Эффективное управление финансовой деятельностью предприятий базируется на ряде основополагающих принципов (рис. 14.4.).

Рис. 14.4. Принципы финансового менеджмента

Взаимосвязь с общей системой управления предприятием.Важнейший принцип финансового менеджмента – его жесткая взаимосвязь с общей системой управления предприятием. Любое управленческое решение в какой-либо сфере деятельности фирмы (производственной, хозяйственной, инвестиционной, социальной и др.) прямо или косвенно влияет на движение денежных средств и в конечном итоге на финансовый результат деятельности предприятия. Финансовый менеджмент тесно интегрирует с производственным менеджментом, инновационным менеджментом и некоторыми другими видами функционального менеджмента. Необходимо отметить, что инвестиционный менеджмент – это часть финансового менеджмента.

Принципвнутреннего контроля финансовых потоков важен для организации системы управления движением доходов и расходов предприятия. Внутренний контроль является необходимым условием достоверности данных, используемых для формирования финансовой отчетности.

Принципориентации на стратегические цели развития предприятия является приоритетным при оценке проектов управленческих решений в области обеспечения финансового развития предприятия. Проекты управленческих решений, ориентированные на текущий момент, должны быть отклонены, если они не согласовываются со стратегическими планами фирмы или подрывают основу для формирования устойчивых финансовых ресурсов за счет мобилизации внутренних источников в обозримом будущем.

Реализация принципамноговариантности управленческих решенийпредполагает предварительный анализ каждого отдельного управленческого решения на предмет эффективности формирования и использования финансовых средств с учетом возможных альтернативных действий. Многовариантность различных проектов управленческих решений позволяет выбрать для реализации оптимальное решение на основе применения системы критериев, базирующихся на реализации конкретных мероприятий финансовой политики фирмы. Предприятие само разрабатывает и согласовывает эти критерии на основе анализа их эффективности в практической деятельности.

Многовариантность финасово-правовых условий и форм хозяйствования.Организационные формы хозяйствования оказывают существенное влияние на функционирование системы финансового управления. Именно поэтому многовариантность финансово-правовых условий и форм хозяйствования является одним из принципов финансового менеджмента.Многообразие форм собственности и хозяйствования в условиях рынка, регламентируемых Гражданским кодексом РФ и соответствующими правовыми нормами, вызывает необходимость адаптации финансового механизма к особенностям каждого из них.