БДДС

Бюджет движения денежных средств (БДДС) дает информацию о движении финансов (доходы и расходы) организации в аспекте её сфер деятельности. Составляется на различные периоды и с разной периодичностью, но в основном бюджет планируется и формируется помесячно на год.

Время чтения: ~ 10 мин.

Удобное и эффективное бюджетирование с помощью БИТ.ФИНАНС

Бюджет движения денежных средств (БДДС) дает информацию о движении финансов (доходы и расходы) организации в аспекте её сфер деятельности. Составляется на различные периоды и с разной периодичностью, но в основном бюджет планируется и формируется помесячно на год.

В основе его создания находится полный финансовый оборот компании. Благодаря этому можно планировать и анализировать поступление и расход денег и вести управление финансированием при устранении кассовых разрывов. Примером кассового разрыва является нарушение в последовательности циклов (получение авансов и окончательного расчета) запланированных к определенному времени. Тогда необходимо пополнение средств с помощью дополнительного капитала или профицита по другим статьям. Эффективное же управление циклами денежных средств возможно благодаря правильному планированию.

Цели и задачи планирования бюджета движения денежных средств

Цель формирования бюджета движения денежных средств — планирование требуемого объема денежных средств, чтобы выявить случаи, когда в организации ожидается их дефицит или профицит. Именно это помогает избегать кассовых разрывов и последующих кризисов.

Для компании, работающей на открытых рынках, главное – это непрерывное планирование, обеспечивающее основную деятельность, покрытие обязательств и социальную защиту сотрудников.

Также он разрабатывается для управления денежными средствами компании. Это подразумевает поиск источников их поступления и целей расходования, поиск причин нехватки или избытка денежных средств. Такой бюджет должен полностью отвечать на следующие вопросы: Надо ли брать кредит компании? Когда именно его нужно брать? Как расставить приоритеты в расчетах? По каким причинам у компании с прибылью нет свободных денежных средств? В отличие от двух других мастер-бюджетов – «доходов и расходов» и «бюджетного баланса», бюджет движения денежных средств не напрямую зависит от политики ведения учета в организации. Сформировать его нетрудно, поэтому многие российские компании своё бюджетирование завершают только его формированием.

Способы планирования БДДС и его состав

С организационной точки зрения есть как минимум два подхода к планированию БДДС. Это «снизу-вверху (bottom-up)» и «сверху-вниз (top-down)».

Подход «снизу-вверх (bottom-up)» предполагает, что все ЦФО (центры финансовой ответственности) формируют его только для своего подразделения. Далее информация собирается по каждому ЦФО, и получается объединенный вариант по всей организации. Главным плюсом этого подхода считается приближенность данных к реальности, потому что бюджет планируется на местах. Но, как бы странно это не было, главным минусом данного подхода считается искусственное занижение доходов или увеличение расходов, в зависимости от того что выгодно руководителям ЦФО.

При подходе «сверху-вниз (top-down)» все наоборот, на уровне управляющей компании планируется консолидированный БДДС в разрезе подразделений, а затем «спускается» подразделениям на выполнение. Основной плюс подхода это соответствие бюджета общей стратегии и целям предприятия, а минусами считаются отсутствие мотивации для руководителей подразделений на местах, и высокие трудозатраты на составление бюджета, приближенного к реальности, т.к. необходимо проводить рыночные исследования.

Также еще есть третий комбинированный подход «вверх и вниз (down-up)». Не сложно догадаться по названию, что это есть комбинация сразу двух, описанных выше подходов. То есть сначала руководители ЦФО формируют БДДС своих подразделений и передают в управляющую компанию, она формирует консолидированный вариант по всей компании, затем корректирует его в соответствии с целями и общей стратегией, получается финальный вариант, и он уже «спускается вниз» конечным подразделениям, и как правило этот вариант отличается от того, что подразделения подавали изначально в управляющую компанию. Данный подход собирает все основные плюсы и нивелирует минусы предыдущих подходов, но он имеет один большой минус, это значительные временные затраты на составление.

БДДС состоит из 100–300 статей, разбитых по сферам деятельности: операционная, финансовая, инвестиционная. Статьи должны отражать специфику бизнеса и в расходной, и в доходной части.

Источники для создания:

- Фактические данные прошлого периода, умноженные на коэффициент

- Планируемые графики движения денежных средств по уже заключенным договорам

- Сбор потребностей от административных подразделений

- Плановые показатели доходов и расходов на этот же период

Также в источниках данных могут применяться различные рыночные исследования, из которых можно определить темпы роста для компании.

Наиболее популярным источником является информация из бюджета доходов и расходов. Его зависимость от статей доходов и расходов (БДР) является очевидной, поэтому еще одним способом формирования БДДС является его расчет через плановый БДР и типовые условия расчетов. За их соблюдение ответственны ЦФО. При использовании этого способа следует учитывать не только расходы рассматриваемого периода, но и погашение кредиторской задолженности за предыдущие периоды, и авансовые выплаты, которые могут стать в расходами в будущие отчетные периоды.

Как подготовку к проведению таких расчетов справочник выделяет и фиксирует денежные и неденежные статьи БДР по принципам:

- запланированные расходы по денежным статьям необходимо финансировать в этом же или в ближайших периодах (месяцах);

- неденежные расходы возникают из-за проведенного ранее финансирования какого-либо проекта или покупки запасов, которые затем списываются в расходы.

Для организаций-плательщиков НДС кроме названных признаков по всем статьям БДР необходимо учесть, будет ли перечисляться НДС при оплате контрагенту или нет.

Формирование БДДС в БИТ.ФИНАНС

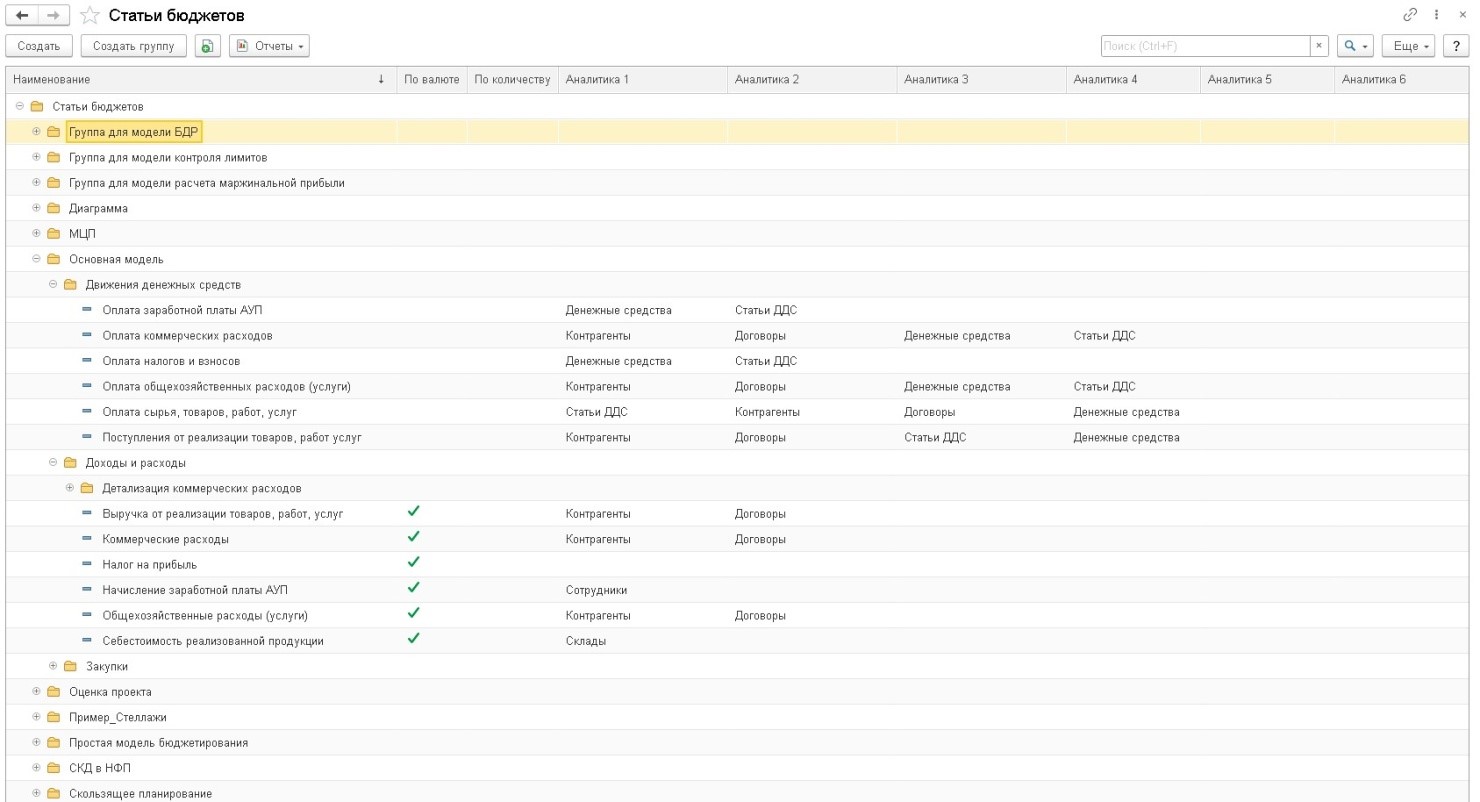

Программа «БИТ.ФИНАНС» позволяет автоматизировать процесс формирования БДДС. В системе предусмотрен справочник для хранения статей оборотов:

Также есть возможность указать иные структуры бюджетов, основанные на статьях оборотов с помощью справочника «Бюджеты».

Для планирования БДДС в аспекте ЦФО возможно указать финансовую структуру компании в справочнике «ЦФО».

Для ввода плановой информации используется документ «Форма ввода бюджета». В этом документе можно в удобной форме ввести данные вручную или заполнить его на основании любых алгоритмов расчета – измененные данные прошлых лет, графики договоров, загрузка из Excel, на основании данных БДР и любыми расчетами, написанными с помощью запросов. Данные в одной ячейке могут быть разбиты на несколько строк табличной части, что позволяет планировать сразу в разрезе множества аналитик.

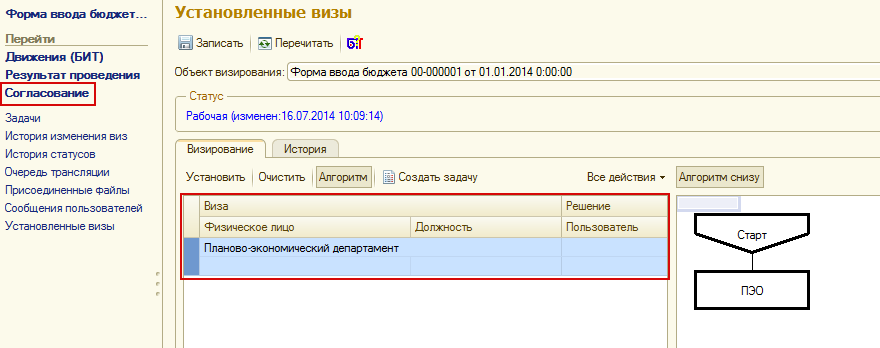

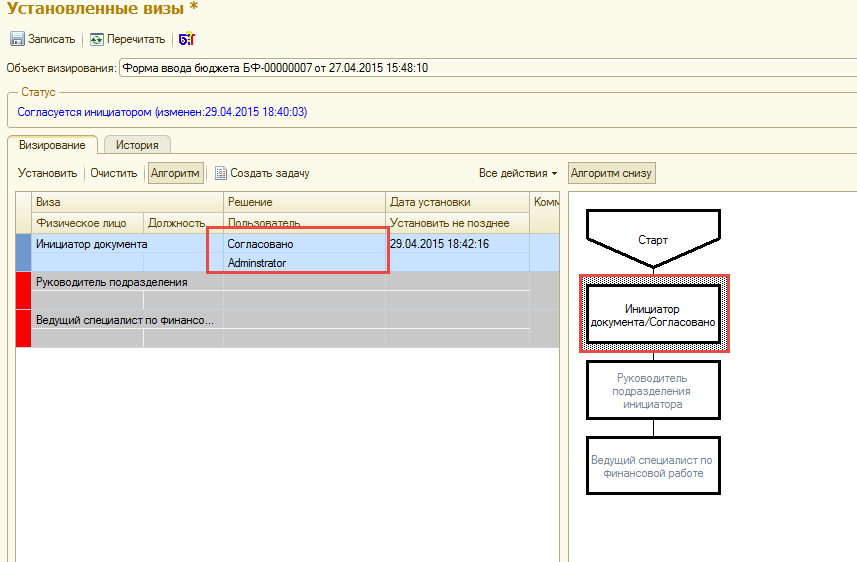

После заполнения документа «Форма ввода бюджета» его необходимо отправить на согласование.

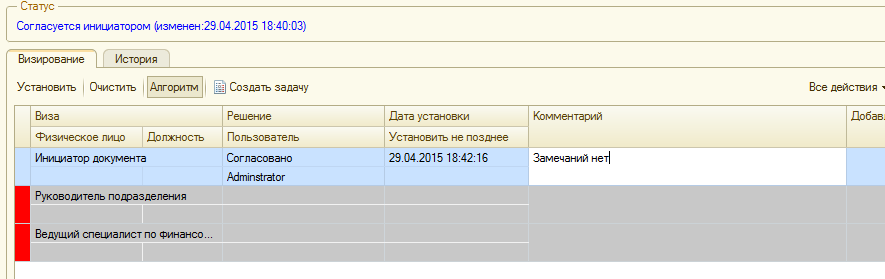

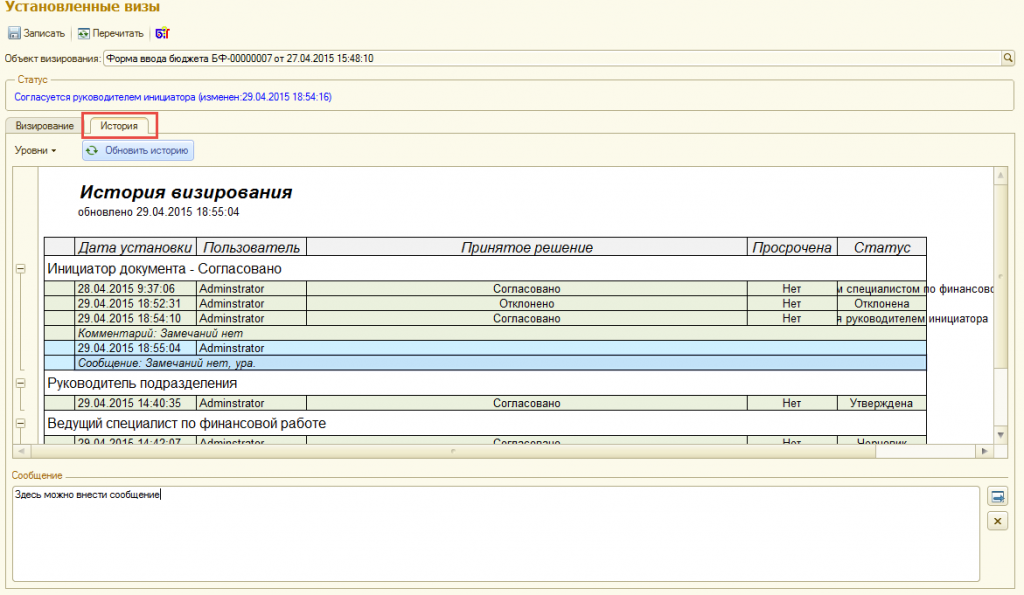

Вкладка согласования состоит из двух частей. Слева указан список согласующих, а справа сам маршрут согласования. Маршруты согласования легко настраиваются в режиме предприятия, без программирования. Для согласования необходимо кликнуть по нужному объекту схемы в правой части, либо указать решение в табличной части слева.

К каждой визе можно указать комментарий.

Историю установки виз можно просмотреть на закладке история (здесь будут выводиться комментарии, если они есть), а также написать сообщение к любой визе.

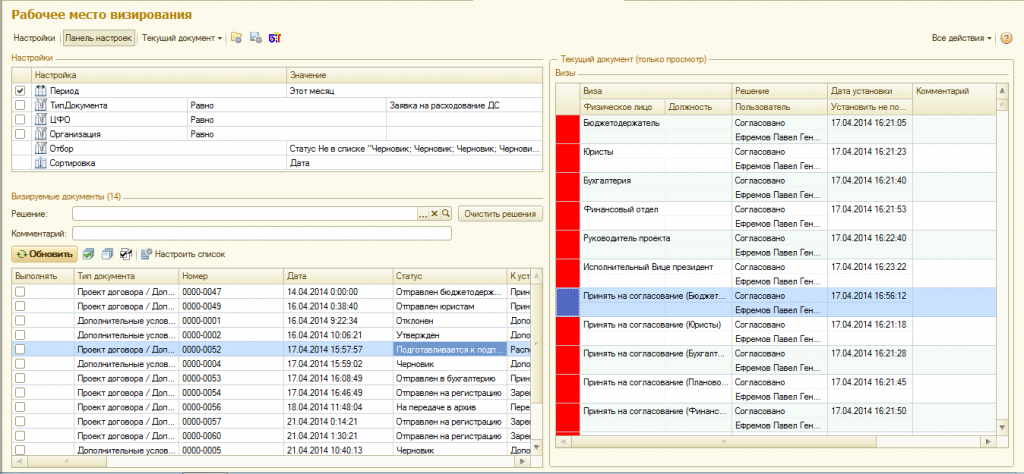

Еще одним способом установки виз является обработка «Рабочее место визирования». В обработке можно сформировать перечень доступных к установке виз, выполнить отборы, открыть необходимые документы для просмотра и выполнить групповую установку виз.

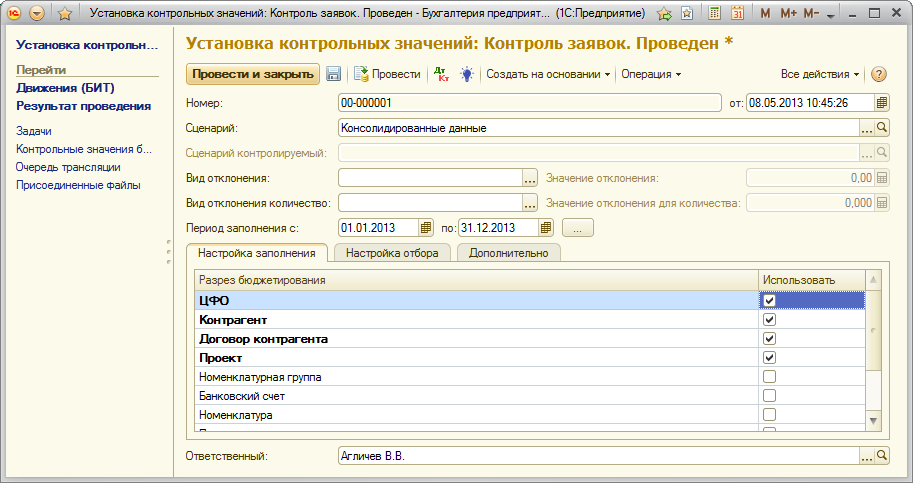

Поскольку в программе БИТ.ФИНАНС есть возможность контролировать заявки на расходование денежных средств, после согласования обычно устанавливаются контрольные бюджетные значения. Фиксация лимитов осуществляется документом «Установка контрольных значений», в котором можно указать по каким разрезам бюджетирования производить контроль заявок.

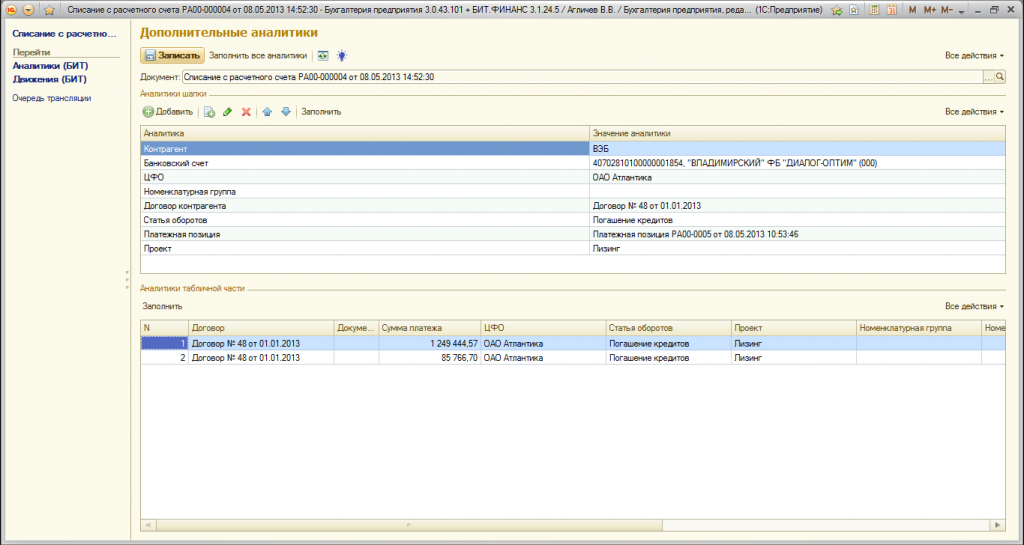

Сбор фактических данных происходит автоматически при проведении платежных документов в бухгалтерском учете. Для списания денежных средств аналитика берется из заявок на расходование денежных средств, а в случае прихода денежных средств существует возможность указать значения аналитик вручную или настроить соответствия – между статьями регламентированного учета и бюджетными статьями, между подразделениями организации и ЦФО.

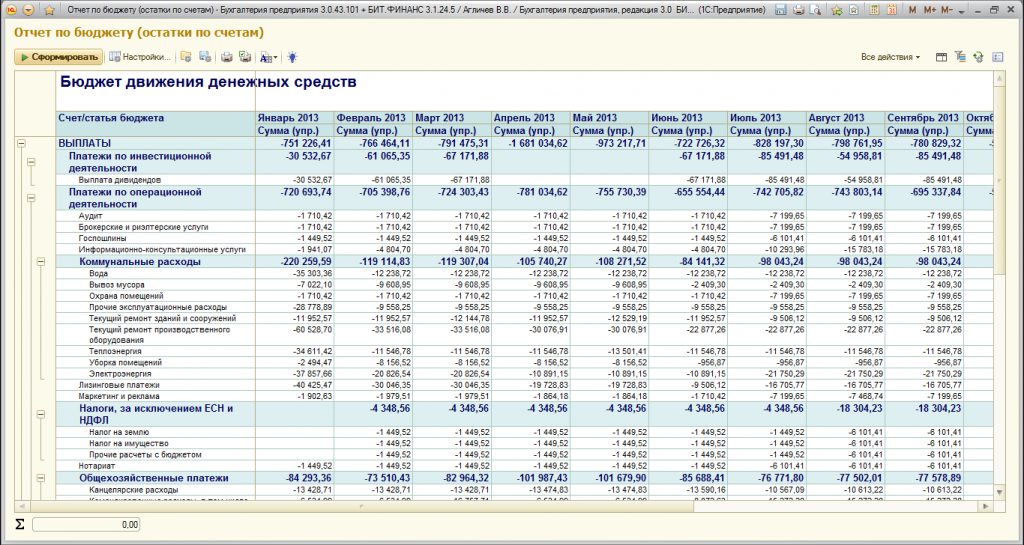

Для анализа составленных плановых данных в системе служит отчет «Отчет по бюджету». Он выводит данные в различных разрезах аналитики и в любой периодичности.

Также в системе работает отчет «План-фактный анализ по бюджету», который позволяет сравнить между собой плановые и фактические данные.

Отличие между отчетами БДР и БДДС

Многие предприниматели и руководители компаний хотят получить ответ на вопросы о том, насколько эффективно будет работает компания, есть ли резервы для развития, какие изменения в компании отразятся на ее финансовых показателях?

Для планирования развития многие компании используют бюджетный подход, который позволяет отразить в финансовых показателях все предстоящие изменения в компании, плана ее развития.

Бюджетирование используется во многих организациях, не зависимо от их размера. При этом использование бюджетов в малом бизнесе тоже востребовано, так как при отсутствии автоматизированных систем управленческого учета, периодическое, в общем случае – ежегодное, составление бюджетов компании позволяет оценить адекватность развития компании по сравнению с внешней средой и внутренними изменениями в компании.

Наиболее часто используемые бюджеты в малом и среднем бизнесе – Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС).

Что такое БДР и БДДС?

БДР и БДДС – это основные финансовые документы, которые помогают контролировать эффективность работы предприятия и управлять его финансовыми ресурсами. Эти формы универсальны, обладают гибкой структурой и подходят для любых организаций. Их можно адаптировать под специфику организации и конкретные цели и задачи менеджеров.

БДР – Бюджет доходов и расходов.

Как следует из названия – этот бюджет содержит расчет и планирование доходов и расходов предприятия. Одним из основных принципов составления БДР является то, что суммы доходов и расходов должны указываться по мере их актирования, а не поступления денег. Результатом формирования БДР является оценка рентабельности (прибыли) компании. БДР состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. Для полноценного построения управленческой отчетности используют следующие аналитики:

- Статьи доходов и расходов (затрат)

- ЦФУ (центры финансового учета)

В качестве ЦФУ, в зависимости от целей составления бюджетов, руководители различных уровней могут выделять следующие объекты:

- Сегменты бизнеса, направления деятельности

- Проекты

- Элементы организационной структуры (подразделения организации, компании холдинга, ЦФО)

- Группы номенклатуры

Принято, что общий бюджет содержит полный перечень статей, часть которых может использоваться в конкретном ЦФУ. Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

При этом расходы в БДР имеют более глубокую детализацию по статьям затрат, и в зависимости от того, какую информацию необходимо получить, могут быть сгруппированы в группы:

- Производственные/Непроизводственные

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Пример составления БДР:

Что такое БДР и БДДС: отличия и как правильно их составить

Автор: Курзова Юлия Андреевна

Благодарим за проявленный интерес. Ссылка на статью отправлена на указанную почту.

Каждая организация, независимо от размера, планирует и оценивает финансовые результаты своей деятельности. Бюджетирование, как неотъемлемая часть управленческого учета, применяется для прогнозирования финансового результата компании, анализа плановых и фактических цифр с учетом отклонений.

Основными бюджетными формами являются: Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС). С их помощью руководитель может спланировать размер прибыли предприятия и эффективно распределить финансовые потоки.

В статье подробно рассмотрим, каким образом реализована подсистема «Бюджетирование» в программах «1С» на примере двух флагманских продуктов – « 1С:Управление холдингом» («1С:УХ») и «1С:ERP Управление предприятием» («1C:ERP»). Расскажем о различиях систем, продемонстрируем примеры составления БДР и БДДС на практике.

- Бюджет доходов и расходов (БДР)

- Бюджет движения денежных средств (БДДС)

- Отличия БДР от БДДС

- Автоматизация бюджетирования в программах «1С:УХ» и «1С:ERP»

- Финансовая структура компании в «1С»

- Бюджетная структура компании в «1С»

- Виды и бланки отчетов в «1С»

- Пример составления БДДС в программе «1С:ERP»

- Создание бюджетной модели

- Настройка сценария бюджетирования

- Статьи бюджета

- Показатели бюджета

- Виды бюджета

- Ввод экземпляра бюджета

- Бюджетный процесс

Бюджет доходов и расходов (БДР)

БДР – это ключевой бюджет, который создается на будущий год (квартал) с целью планирования и управления доходами, расходами и прибылью предприятия. Ежемесячно финансовый директор контролирует исполнение потоков бюджетных средств, сравнивая плановые данные с фактическими. Если отклонения от суммы плана существенные, то бюджет подлежит корректировке.

Форма БДР строго не регламентирована, ведь это управленческая отчетность, и каждая организация создает ее «под себя». Как правило, за основу берется «Отчет о прибылях и убытках», так как эта форма однозначно будет понятна для всех участников бюджетного процесса.

Зачастую БДР строится на основании операционных бюджетов предприятия, таких как: бюджет продаж, себестоимости, запасов, закупок и др. К данным по операционной деятельности добавляются цифры по инвестиционной и финансовой деятельности.

Принцип построения БДР прост. Из доходной части бюджета (выручка, маржинальный доход и др.) вычитается расходная часть, позволяя в конечном итоге получить информацию о чистой прибыли.

Бюджет движения денежных средств (БДДС)

Бюджет Движения Денежных Средств (БДДС) случит для распределения финансовых потоков по местам хранения денежных средств (банковские счета, кассы и др.). Целью составления данного бюджета является управление платежеспособностью компании, а именно недопущение возникновения кассовых разрывов и предотвращение накопления денежных средств.

БДДС может составляться на год или полугодие, но с обязательной разбивкой по месяцам. БДДС, составленный на месяц и разбитый по дням, зачастую используется как «Платежный календарь».

По сути, БДДС – это план, отражающий источники поступления и направление использования денежных средств по операционной, финансовой и инвестиционной деятельности. Принцип построения документа основан на определении начальных остатков денежных средств, отражении поступления и расхода денежных средств, расчете чистого денежного потока и остатка на конец периода.

Отличия БДР от БДДС

При всем при том, что БДР и БДДС считаются родственными бюджетами и вместе входят в сводный бюджет, предназначенный для оценки эффективности и развития бизнеса, информация в них отражается по разным принципам.

Перечислим основные отличия БДР от БДДС:

- Цель формирования. БДР необходим для планирования прибыли, БДДС для планирования денежных потоков.

- Способ формирования бюджета. БДР – можно получить методом начислений, БДДС – кассовым методом.

- В БДДС не включаются «неденежные» доходы и расходы бизнеса. Не используются показатели поступлений: амортизация, курсовые разницы и др.

- БДДС строится по статьям движения денежных средств. БДР, в свою очередь, строится по статьям доходов и расходов бизнеса.

Автоматизация бюджетирования в программах «1С:УХ» и «1С:ERP»

Составление бюджетов – очень сложный и кропотливый процесс, требующий максимального внимания. При ручном вводе повышается риск возникновения ошибок, что в последствии приводит к искажению информации и неверным управленческим решениям. Каждая такая ошибка может стоить очень дорого, поэтому мы рекомендуем использовать автоматизированные системы на базе «1С» для формирования бюджетов и ведения учета.

Давайте подробно рассмотрим, каким образом реализована подсистема «Бюджетирование» в программах «1С» на примере двух флагманских продуктов «1С:УХ» и «1С:ERP», акцентируем внимание на их различиях, продемонстрируем примеры составления БДР и БДДС на практике.

Финансовая структура компании в «1С»

И начнем мы с основ – формирования финансовой структуры компании. Формирование финансовой структуры в «1С» производится через справочники:

- «Организационные единицы» в «1С:Управление холдингом»;

- «Структура предприятия» в «1С:ERP Управление предприятием».

В зависимости от сложности финансовой структуры в справочниках может применяться различный подход к группировке центров финансовой ответственности (ЦФО) и юридических лиц (ЮЛ):

- для компании, использующей только центры затрат (ЦЗ) и центры доходов (ЦД), рекомендуется применять группировку отдельно по ЮЛ, по ЦД и по ЦЗ;

- для компании или холдинга, использующих сложную финансовую структуру, рекомендуется применять группировку в справочниках в том же виде, в котором составлена финансовая структура.

Бюджетная структура компании в «1С»

Формирование бюджетной структуры компании в «1С» производится через ряд справочников и начинается с составления перечня статей. Каждой отдельно взятой операции, если существует такая управленческая необходимость, можно присвоить свою статью. Чем детальнее представлены расходы и доходы в статьях, тем более глубокий анализ состояния деятельности компании становится возможным провести, но и тем более сложным становится ведение оперативного учета.

В результате формирования перечней статей каждая компания должна определить тот уровень их детализации, который необходим и достаточен для получения объективной картины о деятельности компании при анализе хозяйственных операций в управленческом учете.

По завершении определения списка затрат и формирования на их основе перечня статей расходов, а также формирования перечня статей доходов, в «1С» производится заполнение справочников:

- «Статьи доходов и расходов» в «1С:Управление холдингом»;

- «Статьи доходов» и «Статьи расходов» в «1С:ERP:Управление предприятием».

На основании статей доходов и расходов формируется перечень статей движения денежных средств.

Производится заполнение справочника «Статьи движения денежных средств» в «1С:УХ» или в «1С:ERP».

В дальнейшем при отражении хозяйственных операций в оперативном учете в «1С», суммы по ним отражаются по соответствующим статьям бюджетов и по счетам управленческого плана счетов. В конце отчетного периода рассчитываются обороты и остатки по счетам, на основе которых формируется управленческий баланс.

Виды и бланки отчетов в «1С»

На основании сформированных финансовой и бюджетной структур компании производится отражение хозяйственных операций в оперативном учете в «1С». Обеспечение ведения оперативного учета, в свою очередь, является основанием для организации контроля финансовых показателей посредством бюджетов.

Подлежащие контролю финансовые показатели для каждого ЦФО устанавливаются в «1С» с помощью настройки видов и бланков экземпляров отчетов:

- формат отчета задает шаблон бланка с набором статей, по которым в дальнейшем будут заполняться финансовые показатели;

- экземпляр документа служит для непосредственного заполнения бланка финансовыми показателями.

Для ввода плановых финансовых показателей в «1С» настраиваются формы отчетов и создаются бланки экземпляров отчетов, соответствующие типами запланированных бюджетов: БДР, БДДС и т.д.

По завершении настроек и наступлении времени для проведения бюджетной кампании, в экземплярах отчетов заполняются требуемые значения плановых финансовых показателей и производится раскрытие лимитов для осуществления контроля над соответствием расходов, заявленным в бюджете.

В «1С:ERP» для получения фактических показателей и проведения план-фактного анализа финансовые данные выводятся в отчет в формате сводной таблицы.

В «1С:УХ» финансовые показатели также могут выводиться в отчет в формате сводной таблицы. Или создаются бланки экземпляров отчетов для фиксации полученных фактических показателей по произошедшим и отраженным в оперативном учете в «1С» хозяйственным операциям. В этом случае создается еще один тип отчетов для проведения сравнительного план-фактного анализа. В экземплярах отчетов этого типа производится настройка получения из вышеописанных экземпляров отчетов значений плановых и фактических показателей за прошедший отчетный период и их сравнение методом отклонений как в абсолютном, так и в процентном выражении.

На основании произведенного план-фактного анализа:

- производится контроль корректности показателей оперативного учета;

- делаются выводы о необходимости внесения тех или иных корректировок в плановые бюджеты на оставшиеся отчетные периоды.

В «1С:УХ», в отличие от «1С:ERP», отсутствует настройка статей бюджетов отдельным справочникам. При необходимости настройки типа документа со статьями в «1С:УХ», отличными от сформированных статей доходов и расходов или статей движения денежных средств (в целях, к примеру, получения в бюджетном процессе меньшего уровня детализации расходов, чем в управленческом или оперативном учете), такие инструменты задаются непосредственно в бланке формата отчета. В «1С:ERP» для этих целей служит отдельный справочник «Статьи бюджетов».

В целях повышения эффективности и организованности бюджетного процесса в «1С» может использоваться маршрутизация процессов согласования и утверждения экземпляров отчетов.

Таким образом, на основании всего вышеизложенного:

- производится оперативное управление компанией через бюджеты, разделенные по центрам финансовой ответственности;

- осуществляется достижение финансового результата компании путем наиболее эффективного использования ее ресурсов.

Пример составления БДДС в программе «1С:ERP»

Настройка подсистемы «Бюджетирование»

Перед началом работы следует настроить информационную базу: НСИ и Администрирование – Настройка НСИ и разделов – Бюджетирование и планирование – Бюджетирование (рис.1).

Основными настройками параметров учета по бюджетированию в «1С:ERP» являются:

- использование подсистемы бюджетирования;

- подключение функциональной опции «Бюджетный процесс»;

- оповещения для задач и настройка расписания оповещений;

- автоматический запуск фоновых заданий по расчету хранимых данных.

Рис.1. Настройки подсистемы «Бюджетирование»

Создание бюджетной модели

В «1С:ERP» создается «Модель бюджетирования», в которой устанавливаются основные настройки по детализации бюджетов, а также настройки согласования бюджетов. Обратиться к справочникам подсистемы можно через раздел: Бюджетирование и планирование – Настройки и справочники (рис.2).

В модели можно указать период действия, а с помощью статуса определять возможность ее использования. В один и тот же период могут применяться различные модели.

Рис.2. Модель бюджетирования, закладка «Основные настройки»

На закладке «Бюджетный процесс» указывается периодичность для составления этапов подготовки бюджетов и определяется способ формирования бюджетных задач (рис.3).

Рис.3. Модель бюджетирования, закладка «Бюджетный процесс»

Настройка сценария бюджетирования

Еще одной важной аналитикой является сценарий. Сценарий позволяет версионировать планы финансово-хозяйственной деятельности. В сценарии указывается валюта, в которой будут отражаться плановые данные, а также прописываются прогнозные курсы с возможностью контролировать их заполнение (рис.4).

Рис.4.Форма сценария бюджетирования

В «1С:ERP» есть два предопределенных сценария – это «Фактические данные» и «Исполнение бюджета». По сценарию «Фактические данные» выводятся фактические цифры из системы в форму бюджета, а по сценарию «Исполнение бюджетных средств» осуществляется контроль за расходованием денежных средств в соответствии с установленными лимитами (рис.5).

Рис.5.Перечень сценариев в ИС

Статьи бюджета

Основной составляющей структуры бюджета являются статьи. Примеры статей бюджета представлены на рисунке ниже (рис.6). Включенные статьи в структуру бюджетных средств формируются из оборотов и влияют на остаточные показатели основных активов.

Рис.6. Справочник «Статьи бюджетов»

При заполнении статьи бюджетов можно указать шесть различных аналитик денег, включить количественный и валютный учет платежей по статье (рис.7).

Рис.7. Форма статьи бюджетов

Перейдя по гиперссылке «Правила получения фактических данных», есть возможно определить, каким образом будут собираться денежные данные по статье. При настройке правил требуется указать источник получения информации. Данные могут попадать как из одного из трех типов учета (оперативного, регламентированного или международного), так и из настроенной вручную произвольной схемы получения информации.

В зависимости от выбранного источника меняется состав полей на закладке «Настройка источника данных». На рисунке оперативный учет выбран источником, поэтому требуется указание хозяйственной операции и источника суммы (рис.8).

Рис.8. Форма правила получения фактических данных

На закладках «Дополнительный отбор» и «Заполнение аналитик статьи» указываются источники заполнения аналитик и неограниченное количество отборов для получения желаемого результата (рис.9,10).

Рис.9. Форма правила получения фактических данных

Рис.10. Форма правила получения фактических данных

Показатели бюджета

Справочник «Показатели бюджетов» содержит элементы, которые используются для анализа балансовых показателей и целевого планирования. Точно так же как и для статей бюджета, можно указать до шести аналитик и настроить «Правила получения фактических данных» (рис.11).

Рис.11. Показатель бюджета

Через регистр сведений «Связи показателей бюджета» указывается взаимостявь между статьями и показателями. В регистре прописывается каждая связь отдельно для каждой формы с указанием коэффициента и типа влияния (рис.12).

Рис.12.Связи показателей бюджета

Виды бюджета

Мы перешли к самой интересной части подсистемы «Бюджетирования» – построение бюджетной формы. Для каждого формата выстраивается своя структура и закрепляется в справочнике «Вид бюджета». В справочнике создаются формы как для ввода экземпляров, так и отчетные формы.

На закладке «Основное» указываются: модель бюджетирования, аналитические разрезы, период планирования и способ планирования (скользящий или на фиксированный период). Если установить флаг «Использовать для ввода плана», то в дальнейшем этот вид можно будет использовать для заполнения «Экземпляра бюджета» (рис.13).

Рис.13. Форма вид бюджета (основное)

На закладке «Структура бюджета» простраивается форма бюджетного отчета. Из левой части выбираются необходимые элементы для построения структуры и добавляются в правую путем обычного перетягивания мышкой из одной части в другую. Для редактирования уже существующего вида бюджета следует нажать кнопку «Еще – Разрешить редактирование реквизитов».

Построение структуры бюджета начинается с выбора типа таблицы в зависимости от сложности выстраиваемого документа. Разработчики предлагают выбор из трех вариантов. Последний вариант следует выбирать, когда предполагается настраивать произвольные связи между ячейками таблицы с помощью формул (рис.14).

Рис.14. Выбор типа таблицы

Далее с помощью конструктора выстраивается вся структура бюджетных средств. В колонки, как правило, добавляются измерения по периодичности: год, квартал, месяц или с группировкой, например, квартал по месяцам. Кроме того, может добавляться любая аналитика, суммовые показатели и др. В строки, как правило, добавляют статьи и показатели бюджета, произвольные и нефинансовые данные, группируя их и устанавливая формулы по группе (рис.15).

Рис.15.Форма вид бюджета (структура)

Со временем структура бюджетных средств может изменяться. Составлять и изменять структуру несложно, поэтому с этой задачей вполне справится и начинающий пользователь. Наши специалисты всегда готовы провести первичное обучение, ответить на интересующие вопросы, показать «фишки» по работе с программой 1с.

Просмотреть вид документа можно по одноименной кнопке «Просмотреть вид отчета». Для вывода информации в отчет использовался сценарий «Фактические данные» (рис.16).

Рис.16. Отчет БДДС по фактическим данным

Ввод экземпляра бюджета

Для отражения или корректировки плановых чисел по виду используется документ «Экземпляр бюджета». Обратиться к нему можно через раздел: Бюджетирование и планирование – Бюджеты – Экземпляры бюджетов. Заполнить плановые данные можно вручную непосредственно в таблице, которая соответствует выбранному виду бюджета.

Важная особенность состоит в том, что для формирования документа «Экземпляр бюджета» можно указать лишь те виды бюджета, в которых установлен флаг «Использовать для ввода плана». Также программа позволяет загружать данные в «Экземпляр бюджета» из EXCEL (рис.17,18).

Рис.17. Настройки экземпляра бюджета

Рис.18.Заполнение экземпляра

В заключение сформируем план-факт по БДДС за рассматриваемый период (рис.19).

Рис.19.Отчет БДДС план-факт

Специалисты «1С-Архитектора бизнеса» с многолетним опытом работы знают все тонкости бюджетирования в программах «1С». Свяжитесь с нами с помощью формы обратной связи на сайте для получения услуги или консультации.

Бюджетный процесс

Старт бюджетной компании можно отразить в программе «1С». К примеру, «1С:ERP» позволяет составить план бюджетного процесса, разбить его на этапы, а этапы, в свою очередь, на задачи с последующим контролем исполнения.

Бюджетный процесс включает:

- монитор бюджетных задач – рабочее место, выполненное в формате диаграммы Ганта, позволяет контролировать исполнения бюджетных задач в рамках бюджетного процесса. На основании документа можно сделать выводы о длительности выполнения этапов, а при необходимости даже скорректировать и создать новые бюджетные задачи. Благодаря удобной форме и цветовому обозначению состояния задач, даже визуально очень легко сориентироваться в информации и принять нужные управленческие решения;

- процессы подготовки бюджета – документ, который предназначен для заполнения этапов и задач по бюджетному регламенту в случае ручного запуска бюджетного процесса. Если бюджетный процесс запускается автоматически, то документ применяется для пересмотра бюджетного процесса;

- журнал «Мои бюджетные задачи» – отражает список задач, сформированных в рамках бюджетного процесса. В задаче указывается плановое и фактическое время исполнения, а также ссылка на документ или отчет, который нужно заполнить данными (рис.20).

Рис.20.Процесс подготовки

Подведем итоги

В статье подробно рассмотрели, как реализована подсистема «Бюджетирование» в программах «1С» на примере двух флагманских продуктов – «1С:Управление холдингом» и «1С:ERP Управление предприятием». Рассказали о различиях систем, продемонстрировали примеры составления БДР и БДДС на практике.

При возникновении любых сложностей вы всегда можете обращаться в нашу компанию. Также для более качественной и полноценной работы в системе «1С» рекомендуем пройти обучение у специалистов «1С-Архитектора бизнеса». Они расскажут обо всех нюансах и фишках работы в «1С:ERP» или «1С:УХ».

Алгоритм составления БДДС

БДДС (бюджет движения денежных средств) — это план всех поступлений и платежей денежных средств, которые осуществляются в течение нужного вам периода времени. Бюджет, как правило, составляется на месяц, но иногда может формироваться БДДС на год с обязательной разбивкой по месяцам. При составлении БДДС рассматриваются только денежные потоки, то есть в нем отражаются операции, имеющие денежное выражение. Другими словами, БДДС представляет собой план, отражающий все источники поступления и направления использования денежных средств.

Руководители обычно разрабатывают БДДС после того, как бюджеты на продажи, закупки и капитальные затраты уже сделаны. Эти бюджеты должны быть составлены до формирования БДДС , чтобы точно оценить, как будут использованы денежные средства за временной промежуток.

БИТ.ФИНАНС – БДДС в вашей 1С

- Вся финансовая отчётность — БДДС, БДР, прогнозный баланс и др.;

- Консолидация;

- План-факт, анализ отклонений плановых и фактических данных;

- Казначейство — контроля текущих платежей в соответствии с лимитами бюджетов.

Зачем составлять БДДС?

Руководители составляют БДДС для управления финансовыми потоками компании. Руководство должно удостовериться, что у фирмы будет достаточно финансов для оплаты необходимых счетов при их очередном поступлении. Например, заработная плата должна выплачиваться каждые две недели, а счета за коммунальные услуги оплачиваются каждый месяц. БДДС позволяет руководству прогнозировать уменьшение остатка денежных средств фирмы и исправить проблему, до наступления очередного срока платежа.

БДДС также полезен для прогнозирования больших сумм, наличие которых на счетах не является идеальным для компаний. Лучше вложить эти деньги, чтобы они приносили проценты. Избыточные денежные средства также можно использовать для расширения фирмы и развития новых операций, чем оставлять их бездействовать на счете компании. БДДС позволяет руководству прогнозировать уровни денежных средств и корректировать их по мере необходимости.

Бюджет движения денежных средств представляется важным финансовым инструментом управления, поскольку он:

- заставляет вас распределять свои финансы на месяц или год;

- показывает эффективность или неэффективность финансовых стратегий ведения бизнеса;

- прогнозирует, какой объем кредита вам понадобится и когда он может быть погашен;

- позволяет сравнивать запланированные показатели по движению денежных потоков с фактически полученными.

Ваша компания может быть прибыльной сейчас, но будет ли она получать прибыль через шесть месяцев? Важно тщательно отслеживать, сколько денег получает ваша компания и сколько ей нужно в будущем для покрытия своих расходов. Отслеживание бюджета движения денежных средств поможет понять, когда в компании будут средства на оплату текущих расходов, а когда их будет недостаточно.

По отчету о прибылях и убытках может быть видно, что компания имеет прибыль, но фактически у нее нет свободных денег. Этот момент связан с тем, что отчет составляется по методу начисления. В этом случае учет доходов и расходов не связан с фактическим движением денежных средств.

Этапы составления БДДС

- Найдите правильный инструмент. Если вы еще не нашли инструмент бюджетирования или программное обеспечение, которое поможет в составлении БДДС, то простой отправной точкой является шаблон Excel.

- Установите временные рамки. Зачастую БДДС составляют на шесть месяцев или на целый год вперед. Установите временные рамки и будьте готовы собрать всю необходимую информацию за этот период. Многие компании прогнозируют месячные временные рамки, а некоторым может понадобиться узнать о движении денежных средств на более регулярной основе — еженедельно или раз в две недели.

- Подготовьте прогноз продаж. Какой доход вы ожидаете получать в течение каждого месяца? Вы можете основываться на результатах прошлых месяцев, годах или прогнозируемых продажах. Затем наметьте ожидаемый прогноз продаж для каждого месяца года. Помните, что будут колебания, основанные на фактических продажах и изменениях на рынке, а также новых клиентах, добавленных в ваш клиентский список.

Пример прогноза продаж: “Х” владеет магазином по продаже товаров для рыбалки. “Х” будет использовать прошлогодние суммы продаж, чтобы подготовить свой бюджет движения денежных средств на следующие два квартала. Вот информация о продажах за первые шесть месяцев прошлого года: