Оценка квартиры для ипотеки. Как проходит и для чего нужна?

Заявление на кредит одобрено банком, квартира найдена. Дальше – сбор пакета документов. Оценка недвижимости – обязательный и один из важнейших шагов. Когда заемщик берет кредит на ипотеку, необходим залог для гарантии возврата средств кредитору. Залогом в этом случае выступает та же квартира, которую приобретает клиент. То есть пока займ не будет полностью погашен, квартира как-бы принадлежит кредитору.

Зачем проводится оценка стоимости жилья

Особенность ипотеки в том, что кредит непременно обеспечивается залогом. Если заемщик не платит – банк не будет в убытке, потому что сможет продать залоговую квартиру на аукционе. Этот залог считается ликвидным, если сравнивать с офисами и другой коммерческой недвижимостью.

Процесс продажи квартиры не выгоден для банка. Это требует целого ряда процессов: обращение в суд за решением, передача решения суда приставу, далее — организация торгов. При таких условиях выкуп квартиры произойдет в лучшем случае в течение года. При негативном исходе квартира может и вовсе не продаваться и тогда банк получает ее в счет задолженности заемщика.

То, какой именно тип недвижимости приобретается в ипотеку, важно для банка. Потому что на начальном этапе происходит оценка возможных рисков, расчет результата. Удастся ли в случае отказа заемщика от внесения платежей по ипотеке продать квартиру за ту же сумму? В этом помогает оценка недвижимости. С ее помощью покупатель может получить гарантию того, что объект стоит тех денег, которые за него хотят получить.

Кто оценивает квартиры

Эту работу выполняют оценщики, опираясь на законодательство РФ. Помимо закона есть еще ряд нормативных документов и приказов. Чтобы приступить к оценке, специалист должен отвечать нескольким требованиям:

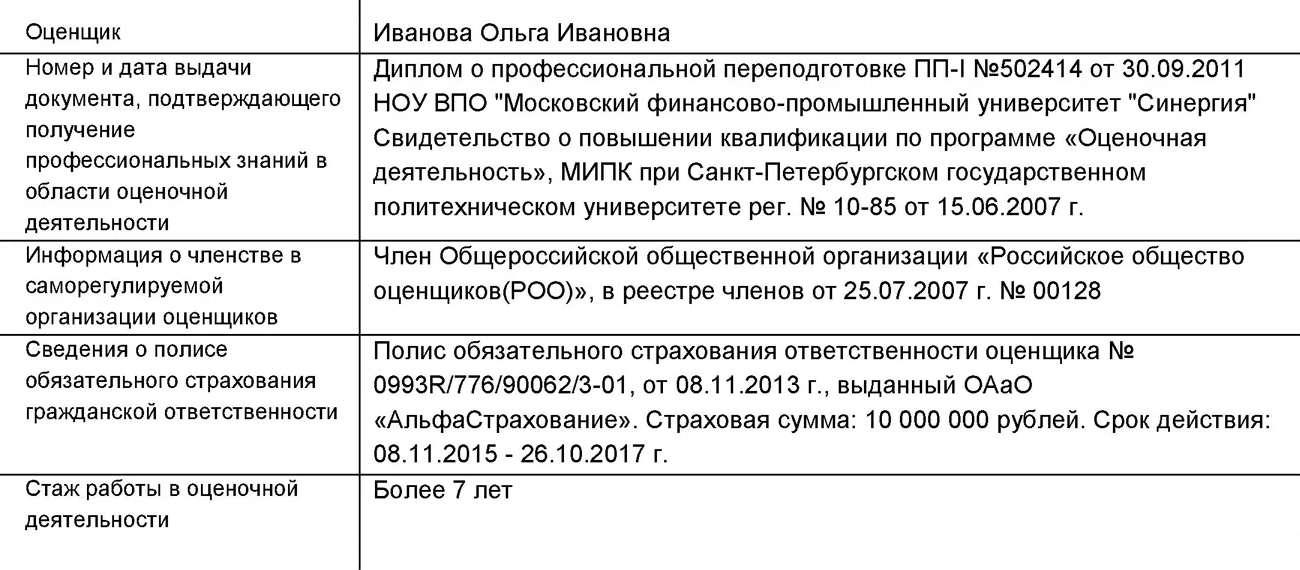

- Иметь диплом, подтверждающий профессиональную подготовку по специальности.

- Состоять в российском обществе оценщиков. Информация об этом должна быть прописана в реестре организации.

- Иметь полис страхования ответственности оценочной деятельности.

Кто платит за оценку квартиры для ипотеки

Услуга оплачивается заемщиком, который приобретает жилье. Большинство оценщиков предпочитают получать предоплату за свои услуги. То есть перед выездом на место сотрудник компании получает документы, знакомится со всей необходимой информацией, клиент переводит деньги за услугу, а уже после этого начинается непосредственно оценка. Реже плата требуется после подготовки отчета оценщика.

Как выбрать оценщика

Список оценочных компаний можно взять в банке. Позвоните в несколько из них, выясните ключевые нюансы. Основной — как скоро оценщик сможет быть на месте. Обычно это до двух дней. Есть вариант подготовить отчет в ускоренном режиме, но это обычно стоит дороже. В этом случае специалист будет у вас уже завтра, а подготовка результатов займет и вовсе пару часов.

Как выглядит процесс оценки квартиры

Процесс делится на несколько этапов. Первым делом оценщик должен получить доступ к документам, без которых анализ не возможен. Оплата также зачастую производится сразу.

Пакет необходимых документов включает:

- Технический паспорт на жилье. Если паспорта нет – тогда нужна выписка из реестра ЕГРН. Это необходимо для оценки состояния здания и квартиры, увидеть были ли перепланировки и другие изменения.

- Документы заказчика. Паспорт необходим для идентификации клиента и передачи информации в банк для начала подготовки сделки.

- Свидетельство о собственности или выписка из реестра недвижимости с указанием владельца.

- Вариант первый. Заявка подается онлайн или в банке. Для этого заемщик предоставляет документы, указывает основные данные и оплачивает услуги. Как только оплата пройдет – документы передаются и работа начинается, согласовывается день и время для проведения осмотра, фотографирования.

- Вариант второй. Заявка подается сразу в компанию по оценке, минуя банк. Клиент самостоятельно выбирает оценщика и высылает ему документы. Здесь оплата также производится заранее, до начала работы по определению стоимости жилья.

Подготовка отчета по результатам оценки занимает обычно один – два рабочих дня или три календарных. При ускоренном варианте срок сокращается до одного дня или даже нескольких часов. На сроки напрямую влияют такие факторы, как тип недвижимости, район ее расположения, удаленность от города.

Как оформляется результат оценки

После того, как анализ закончен, его результат формируется в виде отчета. Это альбом в формате ПДФ. Несколько лет назад начался переход от бумажных вариантов к электронным и могли использоваться оба варианта. Сегодня бумажные отчеты не используются.

Отчет заверяется электронной подписью. Если нет электронной подписи, то отчет не может считаться действительным. Объем итогового документа может составлять около сорока страниц.

Процесс формирования отчета

Отчет составляется вручную оценщиком. В шаблон вносятся сведения по заранее определенной схеме. После того, как документ закончен, его переводят в формат ПДФ, архивируют и хранят вместе с остальными документами по ипотеке.

Какую информацию дает отчет

Главная информация — это ликвидационная и рыночная стоимость помещения. Под рыночной понимают ту цену, за которую объект можно продать без ускорения процесса, по обычным условиям рынка. Ликвидировать – то есть быстро отдать квартиру и получить за нее деньги в кратчайшие сроки. Эти значения могут сильно различаться. Определить стоимость можно только с учетом ряда критериев, таких как:

- Текущая ситуация и конъюнктура рынка недвижимости на данный момент.

- Состояние дома и квартиры.

- Место расположения, удаленность транспортной развязки и других элементов инфраструктуры.

- Материал, из которого построено здание, состояние перекрытий, тип фундамента.

- Полезная площадь квартиры, высота потолков, куда выходят окна, планировка и внесенные в нее изменения.

- Данные заказчика и сотрудника, выполняющего оценку.

- Описание квартиры, ее состояния, указание жильцов.

- Особенности рынка недвижимости.

- Оценочная стоимость при обычной продаже и на торгах.

- Дополнительная информация, фотографии, сканы документов

Стоимость оценки жилья

По Москве стоимость стартует от 2,5 тысяч рублей. В СПб – от 3 тысяч. В зависимости от компании цены могут различаться, доходить и до 6 тысяч и более. Специалисты частной практики могут занижать цены, но от этого качество работы не будет более низком. Такая ценовая политика связана с недостатком клиентов и тем, что банки отдают предпочтение аккредитованным сотрудникам, а не сторонним ИП.

Как формируется рыночная стоимость

На формирование цены влияет несколько основных факторов:

- Район расположения. В зависимости от района меняется цена за квадратный метр. Чем ближе к центру, чем новее дом, чем более престижная недвижимость расположена рядом — тем дороже.

- Технические особенности здания. Дата постройки, время после последнего капитального ремонта, этажность, мусоропровод, состояние подъездов, есть ли парковка.

- Технические особенности квартиры. Состояние коммуникаций, системы отопления, какой пол, какое на нем покрытие, наличие или отсутствие кафеля на кухне и в ванной, состояние проводки и другие параметры. Квартира может получить статус «требует ремонта» если в ней, например, грязные обои, поврежденный ламинат и т.д. Не имеет значения сколько стоили отделочные материалы, которые использовались при последнем ремонте помещения. Новейшие дизайнерские обои будут учитываться так же как и простые недорогие варианты.

- Текущее состояние рынка. В оценке учитываются также подобные объекты, уже выставленные на продажу. Например, рассматривая двухкомнатное жилье на втором этаже в кирпичном доме, эксперт будет оценивать стоимость и состояние таких же двухкомнатных квартир в соседних кирпичных домах. При сравнении дома кирпичного и панельного будут использоваться коэффициенты.

Как формируется ликвидационная стоимость

При определении размера ликвидационной стоимости применяются формулы. Здесь в игру вступают два важных понятия: эластичность спроса и изменение стоимости денег со временем.

Например, есть квартира на три комнаты на нижнем этаже не будет пользоваться спросом. Покупателям не нравится сразу два аспекта – большая квадратура и низкий этаж. Чтобы такую квартиру можно было продать быстро, нужно снизить цену. Для таких случаев разница между ликвидационной и рыночной ценами может достигать трех и более миллионов рублей.

На однушку в центре города на среднем этаже – напротив, спрос будет высоким. Особенно если в пешей доступности есть транспортная развязка, метро и другие важные элементы инфраструктуры. В этом случае обе цены будут примерно на одинаковом уровне.

Изменение стоимости денег со временем

Если рассматривать крупную сумму денег в долгосрочной перспективе, принято считать что стоимость их со временем снижается. Это обусловлено инфляцией, изменением курсов валют. Квартира, проданная сейчас дешевле, более выгодна, чем она же, но проданная позже по более высокой цене. В целом цены на жилье на рынке постепенно снижаются, деньги обесценивает инфляция, есть риски связанные с политической обстановкой в стране и мире. Поэтому лучше продать квартиру прямо сейчас.

Если в ход вступает ликвидационный сценарий, то в первую очередь обеспечивается погашение штрафов по долгам, а потом уже гасится тело долга. Остаток денег, то есть разницу в цене, получает заемщик. То есть высокая ликвидационная стоимость ему на руку, чем она выше тем больше будет денег в остатке.

Когда речь идет о недорогих квартирах, их ликвидационная цена всегда очень близка к рыночной. С дорогостоящей и элитной жилплощадью все сложнее, разница больше.

Как сделать оценку квартиры для ипотеки

Банк одобрил заявку на кредит, агент подыскал подходящую квартиру. Следующий шаг — собрать для банка полный комплект документов. В нем обязательно будет оценка недвижимости.

Когда банк дает заемщику ипотечный кредит, он автоматически берет в залог ту недвижимость, которую на этот кредит покупают: «Вот тебе деньги, но, пока ты все не вернешь, квартира как бы моя».

Вы узнаете

Для чего нужна оценка квартиры

Сила ипотечного кредита как раз в том, что займ обеспечен залогом: если заемщик не будет выплачивать кредит, банк может вернуть деньги — продать залог на торгах. На языке банков это ликвидный залог, в сравнении, например, с коммерческим помещением или коттеджем.

При этом банку не очень выгодно заниматься торгами. Для этого он идет в суд, получает решение, передает его приставу, а тот назначает организаторов. Они проводят аукцион. В итоге квартиру выкупят на торгах в лучшем случае через год с момента обращения в суд. Но могут и не выкупить — тогда залог предлагают банку в счет долга, и банк обычно не отказывается.

Банку важно, на что именно он дает 3 000 000 рублей: на хижину или на квартиру. Сможет ли он в случае чего продать эту квартиру за те же 3 миллиона? На этот вопрос ему должна ответить оценка.

Для покупателя оценка — дополнительная гарантия, что объект стоит тех денег, за которые продается.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Кто делает оценку квартиры для ипотеки

Оценкой недвижимости занимаются оценщики. Их деятельность регулируется федеральным законом «Об оценочной деятельности в Российской Федерации» — это основной документ. А еще другими нормативно-правовыми актами, например Федеральными стандартами оценки № 1, № 2 и № 3, утвержденными приказами Минэкономразвития России № 297, № 298 и № 299 от 20 мая 2015 года.

Что обязательно должно быть у оценщика:

Профильное образование, членство в саморегулируемой организации и застрахованная отвественность

По закону банки обязаны принимать оценку любого оценщика. Но в реальности они сами аккредитовывают компании, оценке которых доверяют. Какие именно оценщики котируются у конкретного банка, обычно написано на сайте в разделе «Партнеры». У разных кредиторов разное количество аккредитованных специалистов.

Например, Сбербанк сотрудничает с более чем 2500 оценщиками по всей России, а «Росбанк» — с 700. Есть банки, которые примут отчет любой оценочной компании, но если она банком не аккредитована, то рассмотрение объекта вместе с оценкой затянется — до 21 дня вместо трех для аккредитованной.

Кто оплачивает оценку квартиры при ипотеке

Оценку квартиры всегда оплачивает заемщик, который оформляет ипотеку на жилье.

Обычно оценщики берут плату до выезда: сначала клиент предоставит им документы по квартире, сотрудник оценочной компании проверит их и согласует день, когда приедет на осмотр объекта. Оплатить отчет попросят накануне выезда — переводом по номеру карты или по реквизитам. После оплаты оценочная компания позвонит заемщику, чтобы согласовать точное время для фотографирования объекта.

Некоторые специалисты берут плату после подготовки отчета и отправки в банк.

Как выбрать компанию для оценки

Позвоните по списку оценочных компаний, предложенному в банке. Вот что нужно выяснить в разговоре.

Как быстро выезжает оценщик. Нормальный срок — 1-2 дня. Обычно оценщик может выехать и на следующий день. Большинство оценочных компаний предлагают услугу оценки в ускоренные сроки. Это немного дороже, но тогда осмотр проведут на следующий день, а отчет подготовят за день или за несколько часов.

Как происходит оценка квартиры

Оценка жилья происходит в несколько этапов. Чтобы оценщик подготовил отчет, вы оплачиваете его работу и предоставляете документы, необходимые для анализа.

Какие документы нужны. В большинстве случаев список стандартный:

- Техническая документация — обычно технический паспорт. Но если у продавца его нет, то заказывают расширенную выписку ЕГРН с поэтажным планом. Такой документ нужен оценщику, чтобы зафиксировать состояние дома и квартиры, перепланировки и общее состояние будущего залога.

- Свидетельство на собственность или выписку ЕГРН, где указывают собственника квартиры.

- Паспортные данные заказчика, чтобы идентифицировать клиента и по мере готовности отчета направить его ипотечному менеджеру банка, который занимается подготовкой документов к одобрению объекта.

Порядок оценки. Способ оценки зависит от кредитного учреждения. Вот основные варианты:

- подача заявки на оценку через специальный онлайн-сервис банка. Заемщик формирует заявку на оценку, прикрепляет документы и выбирает компанию. Затем клиент получает чек для оплаты услуг банковской картой на сайте или по ссылке из смс-сообщения. Как только пройдет оплата, документы поступят в работу оценочной компании. Оценщик свяжется с клиентом, согласует день и время просмотра;

- подача заявки напрямую в оценочную компанию. Не каждый банк предлагает работать через онлайн-сервисы, а процесс выглядит так: клиент выбирает среди списка аккредитованных оценщиков подходящую организацию, связывается с ней и высылает на электронную почту необходимые для оценки документы. Сотрудник компании их проверяет и направляет реквизиты для оплаты оценки, обычно через приложение Сбербанка по номеру телефона или карты. После оплаты клиент договаривается о дате просмотра.

В обоих случаях оценщик направит отчет в электронном виде напрямую банку. Клиент также может получить отчет — по запросу оценщик пришлет его на электронную почту или в личный кабинет на сайте банка.

Онлайн-сервис ВТБ — здесь клиент заказывает отчет об оценке

Сколько времени делается оценка. Обычно компании отводят на подготовку от 1 до 2 рабочих или 1 до 3 календарных дней. В зависимости от загруженности специалиста отчет может быть готов и за несколько часов, особенно если пользоваться услугой ускоренной оценки.

Сроки зависят от типа объекта и его расположения. Например, оценку загородных домов в компании может делать только руководитель, поэтому отчет по такому объекту будет готовиться дольше. В городе сроки всегда короче, чем по квартирам, расположенным в области.

Как выглядит отчет об оценке квартиры

Оценка квартиры оформляется в виде отчета. Отчет об оценке — это альбом, состоящий из листов А4 в формате PDF. Обычно в документе более 40 страниц. 3—5 лет назад банки работали с бумажными отчетами, а к 2023 большинство кредиторов перешли на электронные.

Вместе с документом сотрудник отправит файл с электронной подписью, ЭП, которая заверяет отчет. Оба документа обычно архивируют и высылают заказчику на электронную почту одним файлом. Отчет без сертификата ЭП недействителен.

Так выглядит на рабочем столе отчет с ЭП оценщика

Как составляется отчет. Оценщик делает его вручную: у специалиста есть готовый шаблон, в который он вносит соответствующие сведения по объекту. Когда документ готов, переводит его в PDF. Оценочный альбом хранится в банке вместе с остальными документами по выданной ипотеке.

Что можно узнать из отчета. Задача оценщика — рассчитать рыночную и ликвидационную стоимость объекта.

Рыночная стоимость — цена квартиры, если ее продавать без спешки и форс-мажорных обстоятельств.

Ликвидационная стоимость — минимальная цена, за которую банк продаст квартиру в короткий срок.

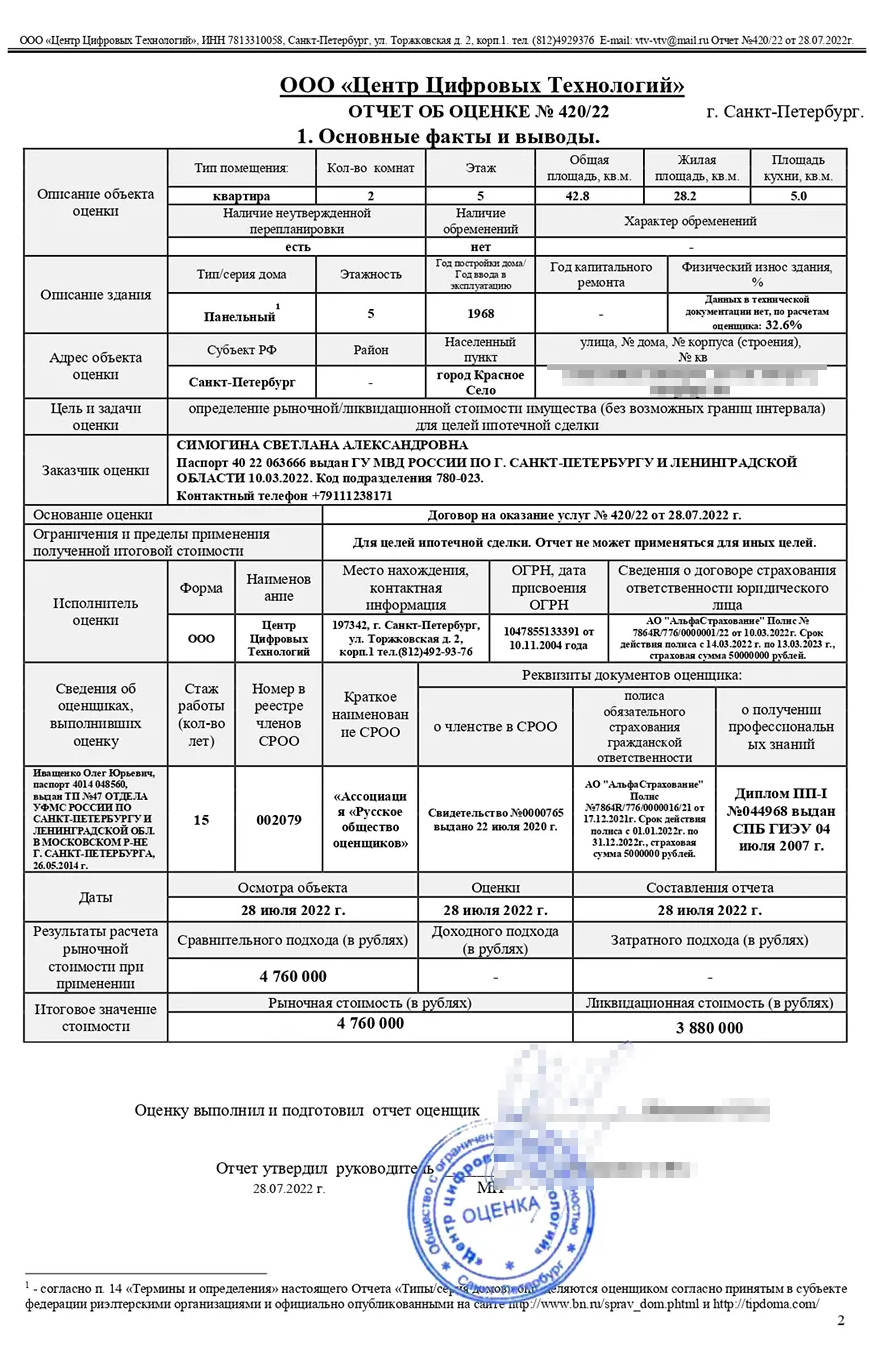

Чтобы рассчитать эти показатели, оценщик оценивает саму квартиру и рассматривает состояние рынка недвижимости по похожим объектам. Отчет об оценке расскажет о технических характеристиках квартиры, дома и прилегающей территории:

- Характеристики местоположения квартиры: особенности инфраструктуры и прилегающей территории, транспортная доступность.

- Описание здания, в котором располагается квартира: из какого материала изготовлены стены, перекрытия или фундамент, общее состояние дома и количество этажей.

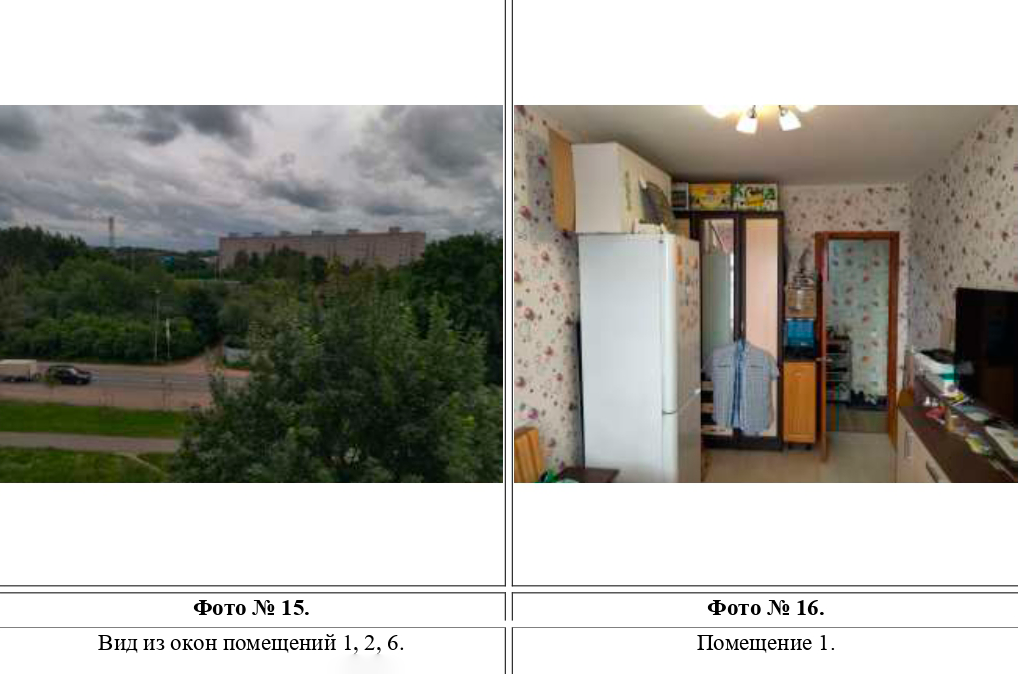

- Характеристики объекта, например квартиры: общая площадь и жилая, высота потолков и вид из окна, общее состояние, незарегистрированные перепланировки и наличие возможности их узаконить с примерной стоимостью и сроками.

В результате оценщик укажет рыночную и ликвидационную стоимость объекта. Кроме того, специалист напишет, какая у объекта ликвидность — срок, за который квартиру можно продать. Ликвидность высокая, если срок продажи — месяц. Средняя, если это займет 2-4 месяца. Еще сотрудник делает прогнозы по изменению цены на квартиру в будущем: будут ли расти цены — и если будут, то на сколько.

Что входит в оценочный отчет. В отчете обязательно должно быть прописано:

- кто заказал и кто выполнил оценку, по какому методу;

- что это за квартира, в каком состоянии, как ей пользуются;

- как дела на рынке, на котором эта квартира будет продаваться;

- за сколько ее можно будет продать обычно или с торгов;

- какие есть приложения к оценке в виде фотографий и копий документов.

На обложке отчета — основная информация о квартире, заказчике и исполнителе и дате выполнения

Объем хорошо сделанного отчета — не менее 40 страниц

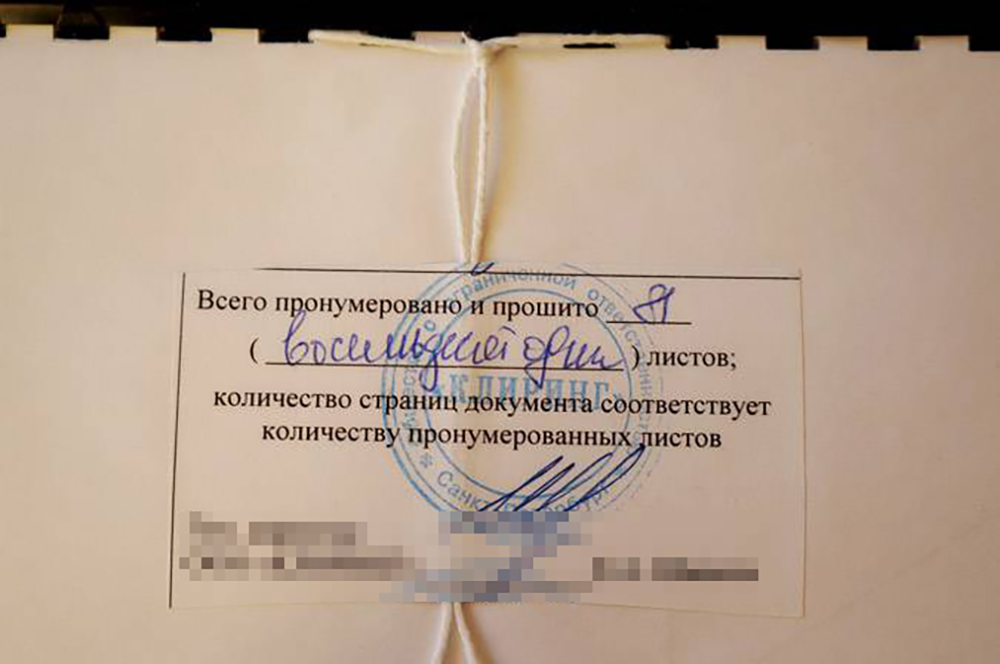

Если требуется бумажный вариант документа, то отчет распечатывают, брошюруют и обязательно прошивают

Срок действия отчета об оценке. Стандартный срок действия отчета обычно 6 месяцев — в этот период с момента проведения осмотра банк примет отчет для одобрения объекта.

Сколько стоит оценка квартиры для ипотеки

Средняя стоимость по Санкт-Петербургу — 3000 ₽. В Москве цены начинаются от 3500 ₽.

Перед заказом оценки узнайте стоимость в разных компаниях. Бывает, что оценка одной и той же квартиры у одного специалиста обойдется в 6000 ₽, а у другого — в 3000 ₽. Более низкая цена обычно у частнопрактикующих оценщиков, зарегистрированных как ИП. При этом качество оценки не хуже, а квалификация специалиста может быть выше — несколько высших образований и курсы повышения квалификации. Срок подготовки отчета у таких специалистов обычно тоже короче.

Примерная стоимость оценки квартиры:

- «Стандарт оценка» — 3800 ₽;

- УК «Магистр» — 4500 ₽;

- Единый центр оценки и экспертиз — 5250 ₽.

Стоимость зависит от срочности, цели, самой квартиры и других параметров. Точную стоимость оценки узнавайте у оценщика.

Что влияет на рыночную стоимость квартиры

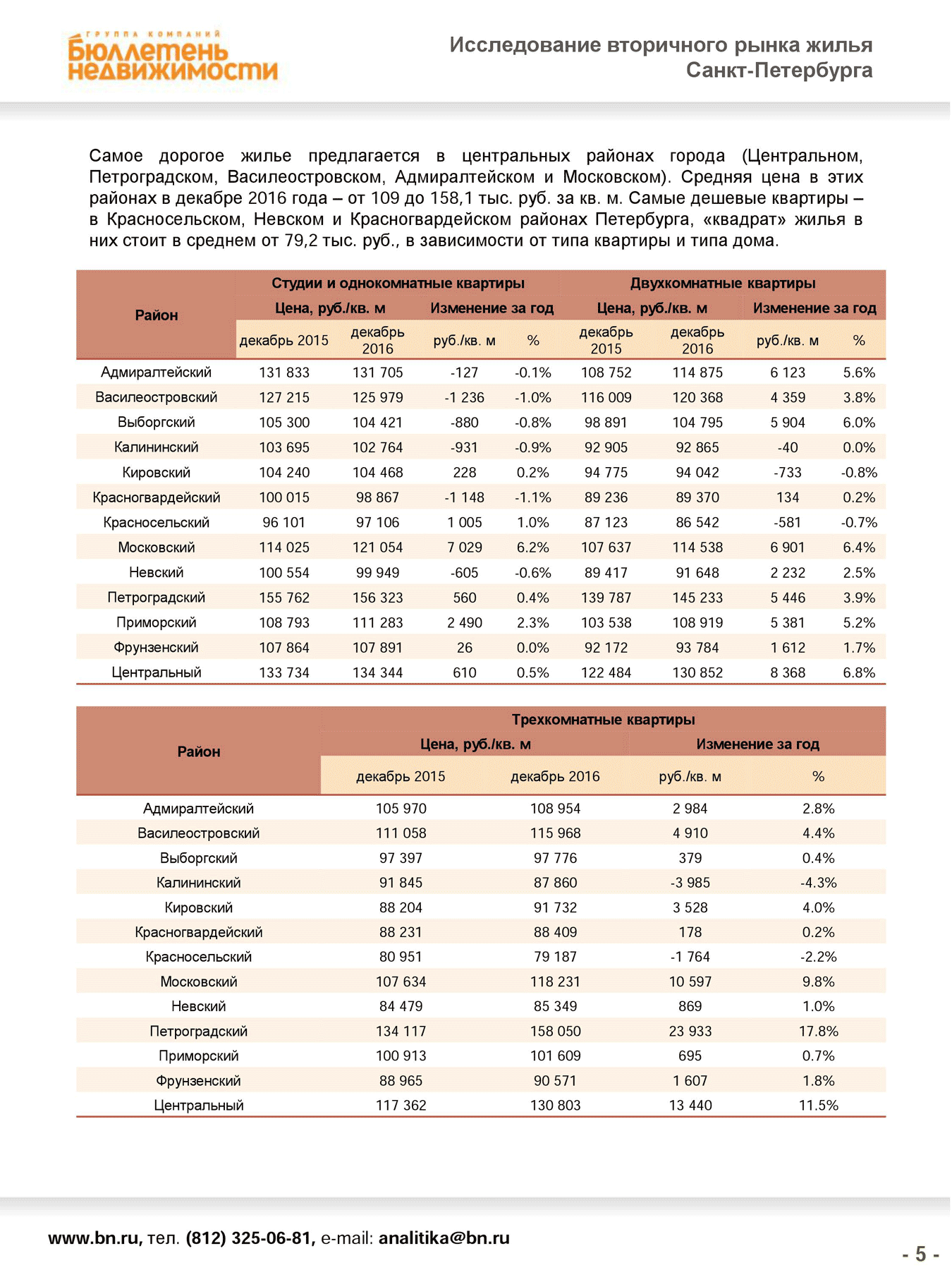

Район, в котором находится недвижимость. Он влияет на стоимость квадратного метра: в Санкт-Петербурге квадратный метр в Московском районе в среднем на 20 000 рублей дороже, чем в Невском. Поэтому квартира в новом доме, который построили среди старых панельных домов, будет стоить дешевле аналогов в хорошем районе.

Оценщики используют исследования и данные с порталов недвижимости. Это страница исследования с сайта «Бюллетень недвижимости»

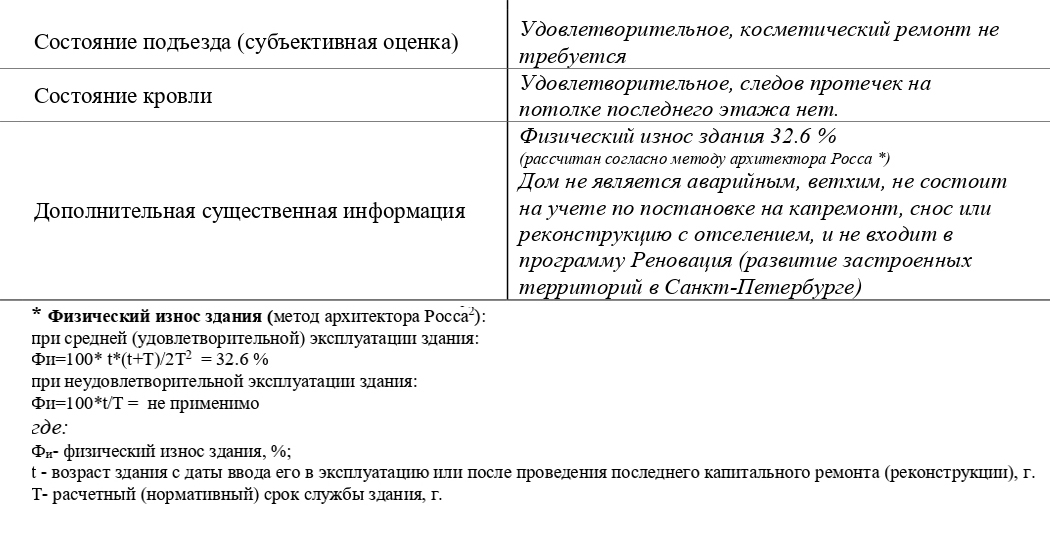

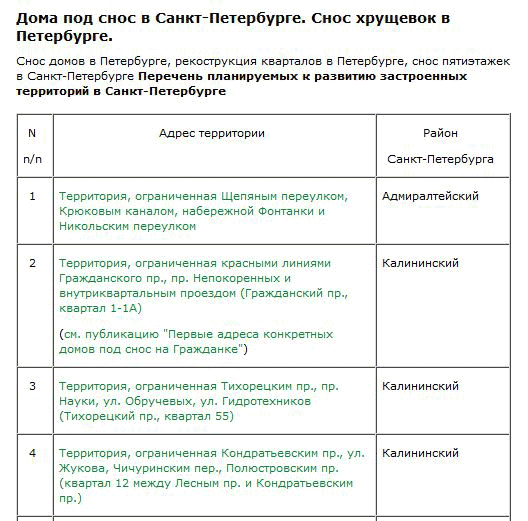

Технические характеристики здания: в каком году дом построили, когда делали капитальный ремонт и сколько в доме этажей. Учитывается все: наличие мусоропровода, организованность парковки, состояние парадной.

Оценщик убедился, что в ближайшие 20 лет дом не снесут

Дом обязательно проверяют по базе домов под снос или реконструкцию

Состояние квартиры. Какой этаж, сколько комнат и есть ли ремонт. Какой санузел — совмещенный или раздельный. Оценщик смотрит даже на то, линолеум или ламинат постелен на полу, есть ли кафель в ванной и как сделано освещение в квартире.

Состояние квартиры имеет значение: если обои грязные, в отчете ставят пометку «требует ремонта».

Ремонт с обоями и за 70 тысяч рублей, и за 5 тысяч приравнивается к «евроремонту». Поэтому ждать, что оценщик включит в стоимость квартиры полную цену дизайнерского ремонта, не стоит. В лучшем случае он поставит повышающий коэффициент на ремонт.

Банки отказываются от отчетов об оценке для вторичного жилья

Банки все чаще оформляют ипотеку без отчета об оценке. Рыночную стоимость в таком случае рассчитывает сотрудник залогового отдела банка или специальная программа с помощью искусственного интеллекта.

Такой проект в августе 2023 года в пилотном режиме запустил Сбербанк — пока это только в ряде регионов, например в Ленинградской, Вологодской, Псковской или Архангельской областях, и только по квартирам на вторичном рынке. Система самостоятельно определяет, потребуется ли отчет оценщика. Клиент узнаёт об этом после загрузки документов по выбранной квартире.

Сбербанк здесь не первый. Банк «Зенит» на своем сайте указывает, что отчет об оценке для ипотеки не требуется. А в банке «Санкт-Петербург» есть «Smart ипотека», по которой банк тоже не просит отчет оценщика.

Еще такие кредиты часто встречаются у разных банков по ипотеке в силу договора — кредита под залог имеющейся недвижимости. Заемщик может выходить на сделку уже через 1—2 дня после обращения в банк.

В основном без оценки кредитуют покупку квартир на вторичном рынке — их цена более понятна. Шансов на то, что дадут ипотеку без оценки на загородный дом, нет. Это менее ликвидный объект, и кредиторы уделяют пристальное внимание проверке отчета. В моей практике были случаи, когда отчет об оценке коттеджа переделывали пять раз, потому что банк не соглашался с рыночной стоимостью залога или просто не хватало фото.

У ипотеки без оценки много плюсов:

- можно сэкономить на оплате услуг оценщика;

- сокращаются сроки оформления, ведь на подготовку отчета и отправку его в банк обычно уходит 2—3 дня, а то и больше, если у продавца нет технических документов на квартире и их надо заказывать;

- без оценки можно купить в ипотеку квартиру с незарегистрированной перепланировкой, но если ее нельзя узаконить, придется вернуть жилье в первоначальный вид, иначе дело может дойти до суда.

Основная проблема таких кредитов — не с кем обсудить цену. Формально оценка проводится, просто никто не приходит в квартиру. Бывает, что жилье стоит чуть меньше, чем просит продавец, тогда обычный оценщик может пойти навстречу и оценить по продажной стоимости. Это важно, если у заемщика минимальная сумма на первоначальный взнос или вообще только материнский капитал. Если оценщика нет, то и просить некого.

Мой клиент покупал готовую квартиру у застройщика, а они часто завышают цены. По договору стоимость после оплаты брони составляла 3 585 274 ₽. Я выслала документы для предварительного анализа, и оценщик сказал, что цена составит 3 530 000 ₽. Я объяснила ситуацию: клиенту нечего добавить, он собрал последнее. В итоге оценщик сделал отчет на 3 605 000 ₽. Банк его принял, и мы провели сделку.

Нужно быть готовым к тому, что банк вправе потребовать дополнительные документы, в том числе отчет об оценке, даже если заявляет, что он не требуется.

Зачем делают оценку недвижимости и как это происходит?

Рынок жилой недвижимости в последнее время стремительно набирает обороты. Из-за этого у многих возникает потребность в такой услуге, как независимая оценка недвижимости. В этой статье мы расскажем, в каких именно случаях нужна оценочная экспертиза и как она проводится.

Зачем делают оценку недвижимости и как это происходит?

Рынок жилой недвижимости в последнее время стремительно набирает обороты. Из-за этого у многих возникает потребность в такой услуге, как независимая оценка недвижимости. В этой статье мы расскажем, в каких именно случаях нужна оценочная экспертиза и как она проводится.

Время чтения ~ минут

Что такое оценка недвижимости?

Оценка недвижимости — это тщательный анализ и исследование объекта с целью определения его рыночной стоимости.

Зачем делают экспертную оценку квартиры при ипотеке?

Ипотеку можно заключить на длительный срок — до 30 лет. За это время платёжеспособность заёмщика может сильно измениться. Поэтому гарантом возврата долга является залог недвижимости или же прав требования по договору участия в долевом строительстве (когда строительство жилья не закончено). В случае неисполнения обязательств банк может реализовать недвижимое имущество с публичных торгов, чтобы избежать финансовых потерь. Чтобы банк выдал ипотечный кредит, необходимо предоставить пакет документов, при этом одним из важнейших является отчёт об оценке объекта недвижимости, в котором указана его рыночная и ликвидационная цена. Банку этот документ необходим для установления ликвидной стоимости объекта недвижимости, который будет выступать гарантом возврата долга, если заёмщик перейдёт в состояние неплатёжеспособности. Это уменьшает его риски, так как банк имеет возможность вернуть денежные средства даже при неблагоприятном исходе.

Обязательно ли проводить оценку при ипотеке?

Да, так как в соответствии с Федеральным законом от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» при покупке квартиры с использованием кредитных средств рыночная стоимость недвижимости должна указываться в закладной, а если оформляется договор об ипотеке, то оценка недвижимости указывается в договоре об ипотеке (статьи 9, 14). Её необходимо проводить и для страховой компании, так как при ипотечном кредитовании обязательно заключение договора имущественного страхования (статья 31).

Когда ещё нужна оценка недвижимости?

Во многих случаях оценка не является обязательной, однако получение заключения независимой экспертизы позволит вам быстрее решить следующие проблемы:

оспаривание кадастровой стоимости объекта

возникновение спорных ситуаций с налоговыми органами

необходимость оценки ущерба, нанесённого недвижимости, например, в случае грабежа, пожара или затопления

возникшие имущественные споры, например, в случае развода или выкупа доли бизнеса у партнёра

Кто проводит оценку недвижимости?

Оценку может провести как независимый оценщик, так и сам банк. Независимых экспертов обязательно привлекать, если при ипотечной сделке была оформлена закладная. Деятельность оценщиков регулируется Федеральным законом от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации», поэтому её порядок строго регламентирован. Например, закон предъявляет особые требования к правилам составления отчётности, а также обязывает оценщика страховать свою гражданскую ответственность. Кроме того, ему необходимо иметь диплом соответствующей специальности и быть членом саморегулируемой организации оценщиков (СРО). Банк может сам оценить стоимость объекта недвижимости, если в ипотечной сделке не оформлялась закладная. Однако в случае возникновения споров о величине стоимости недвижимого имущества понадобится прибегнуть к независимой экспертизе.

Какие существуют виды стоимости?

Чаще всего используют эти 4 вида: Рыночная. Средняя цена по рынку, которую определяют исходя из сравнения с аналогичными по площади, расположению и планировке объектами. Она позволяет понять справедливую цену недвижимости. Ликвидационная. Цена, которая обычно ниже рыночной. Она устанавливается, когда продавцу необходимо быстро реализовать недвижимость. Как правило, эта стоимость является ориентиром для банков, так как если заёмщик перестанет исполнять обязательства по кредиту, то они смогут быстро осуществить продажу жилья. Инвестиционная. Стоимость недвижимости при использовании объекта в инвестиционных целях. Кадастровая. Стоимость, установленная в результате проведения государственной кадастровой оценки. Данный перечень видов стоимости не является исчерпывающим. Оценщик вправе использовать другие виды стоимости.

Какие факторы влияют на рыночные цены?

Перечислим несколько основных:

местоположение дома

возраст здания

наличие и качество ремонта

наличие балконов

высота потолков

общий метраж объекта

уровень инфраструктуры района

благоустройство придомовой территории

качество использованных при строительстве материалов

Какие выделяют методы оценки недвижимости?

Есть три основных подхода, используемых при проведении оценки в рамках Федерального стандарта оценки, утверждённого приказом Минэкономразвития России от 20.05.2015 № 297: Доходный подход. Оценщик прогнозирует будущие доходы, которые способен приносить объект, а также связанные с ним расходы. Чаще всего его применяют для оценки коммерческой или жилой недвижимости, которую планируется сдавать в аренду. Затратный подход. Он основывается на подсчёте затрат, необходимых для приобретения или воспроизводства объекта оценки с учётом износа и устаревания недвижимости. В основном его используют для оценки строящихся объектов. Сравнительный подход. Это самый распространённый метод, который чаще всего применяется для жилой недвижимости. Например, квартиру сравнивают с аналогичными объектами по количеству комнат, метражу, району и т. д., исходя из этого и формируют оценку. Такой подход наименее трудоёмкий, хотя не менее сложный, так как стоит учесть огромное количество факторов, ведь даже абсолютно одинаковые квартиры в одном доме, но на разных этажах будут отличаться в цене.

Как выбрать оценщика?

Обычно банк предлагает целый перечень оценочных компаний, из которых можно выбрать любую, в зависимости от сроков и цен. Но её можно найти и самостоятельно, главное — обязательно проверить, есть ли у компании аккредитация в банке. Обратите внимание на то, как долго компания существует на рынке, изучите отзывы о ней.

Какие документы необходимы для оценки жилья?

Список необходимых документов немного отличается для новостроек и вторичного жилья. Для оценки строящегося жилья:

акт приёма-передачи

договор участия в долевом строительстве (договор уступки прав по договору участия в долевом строительстве)

Для оценки вторичной недвижимости:

документы, подтверждающие право собственности (выписка из ЕГРН, свидетельство о государственной регистрации недвижимости)

документы-основания возникновения права собственности (например, договор купли-продажи)

технические документы (например, технический паспорт, поэтажный план с экспликацией)

Что ещё может понадобиться для составления отчёта, следует уточнять непосредственно в оценочной компании.

Нужна ли повторная оценка при рефинансировании ипотеки?

Да, необходима повторная оценка. От неё будет зависеть ставка рефинансирования, ведь с жильём за время выплат по первоначальному кредиту могло произойти всё, что угодно. При этом данная процедура обязательна, даже если договор рефинансирования заключается в том же банке, где оформлен ипотечный кредит.

Могут ли стороны сделки влиять на результат оценки, проведённой независимым оценщиком?

Нет, на результат оценки не может повлиять ни банк, ни заёмщик, так как она проводится компанией, которая не имеет никакой выгоды от повышенной или пониженной стоимости объекта в отчёте. Оценщики дорожат своей репутацией, поэтому не будут нарушать закон и умышленно менять итоговую цену недвижимости.

Возможно ли провести оценку самостоятельно?

Да, вы можете провести её самостоятельно. Это позволит вам понять средние цены по рынку и примерно оценить свой объект. Но такая оценка не будет учитываться в суде или банком при возникновении спорных ситуаций. Поэтому, чтобы оградить себя от этого риска, лучше обратиться к услугам профессионального оценщика.

Как проводится оценка недвижимости?

Оценка недвижимости проводится в несколько этапов: Вы договариваетесь с банком о выборе аккредитованного оценщика. Вы заключаете договор с оценочной компанией, в которой работает оценщик. Оценщик выезжает на объект, чтобы осмотреть его. Некоторые оценщики могут запросить фото, но лучше настоять на личном выезде, так как это обязанность оценщика. Оценщик готовит отчёт об оценке и предоставляет его заказчику. Если это жилье типовое, например, квартира в новостройке, то подготовка отчёта об оценке займёт несколько дней. Если же недвижимость представляет собой уникальный объект, например, пентхаус в центре города, то сроки могут значительно увеличиться.

Сколько действителен отчёт об оценке?

В соответствии с Федеральным законом от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации» отчёт об оценке недвижимости считается действительным в течение 6 месяцев с даты его создания (статья 12). Поначалу может показаться, что это довольно долго, но тянуть с оформлением сделки всё же не стоит, иначе на услуги оценщика придётся тратиться ещё раз.

Итоги

При получении ипотечного кредита без проведения независимой процедуры оценки стоимости недвижимости обойтись невозможно. Отчёт об оценке будет полезен не только для банка, но и для заёмщика, так как позволит ему защитить свои права в суде. Крайне важно подобрать профессионального оценщика, так как его работа принесёт пользу не только банку, но и сделает долгожданную покупку жилья на шаг ближе.

Оценка недвижимости для банка и для ипотеки

Важным этапом для осуществления мечты в качестве приобретения в кредит недвижимого имущества является оценка недвижимости.

Будь это дом или квартира, оценка реальной стоимости предусмотрена законом. Избежать ее не получиться, а вот подготовиться к ней, чтобы всё прошло гладко и быстро, просто необходимо. Дело в том, что любой банк, выдавая крупную сумму денег заемщику должен себя обезопасить и подстраховать. Всё то время, пока будет выплачиваться ипотека, имущество будет находиться у банка в залоге. И при форс-мажорных обстоятельствах, когда возможен разрыв договора с клиентом, недвижимость будет продана и сможет покрыть все затраты, понесенные банком. При определении рыночной стоимости квартиры, займодатель принимает для себя решение: в каком размере должен быть первоначальный взнос, на какой срок выдать займ и одобрить ли вообще его выдачу.

Но не только банк заинтересован в оценке стоимости недвижимости. Покупатель тоже извлекает выгоду от данной процедуры. Поскольку не каждый день покупается жилье, не всегда можно находиться в курсе цен на недвижимость. Независимый оценщик поможет установить реальную цену и хорошо сбить ту цену, которую установил продавец. В ипотечном кредитовании, как правило принимают участие несколько заинтересованных лиц: агент или риелтор, который подыскивает варианты, сам покупатель, сотрудник банка и эксперт-оценщик. Кроме собственника будущего жилья, всем остальным очень выгодно, чтобы сумма сделки была как можно выше. И на эксперта возлагается важная задача – с высокой долей вероятности предугадать, что и через несколько лет жилье будет ликвидно и без проблем продастся по названной стоимости.

Что нужно для оценки недвижимости

Чтобы была произведена оценка объекта недвижимости для ипотеки, необходима железная договоренность с продавцом жилья. Эта процедура не дешевая, и, если одна из сторон откажется от сделки, придется оплачивать оценку повторно. К тому же можно потерять драгоценное время. Далее приходит время сбора документов.

Список не так велик и зависит от выбора недвижимости:

- Паспорт и контактные данные заемщика;

- Кадастровый паспорт;

- Документ с подробным описанием площади всех комнат схематично;

- Документ, свидетельствующий о перепланировке, если такая имело место быть;

- Документы, подтверждающие факт собственности: договор купли-продажи, договор долевого участия, договор дарения.

- Для вторичного жилья на рынке: справка, что дом не подлежит сносу;

- Для жилья, построенного до 1960 года: план перекрытия. Страховые компании отказываются страховать недвижимость с деревянными перекрытиями, поскольку участились случаи возникновения пожаров. Следовательно, банки отказывают в выдаче кредита на незастрахованное жилье.

Не забудьте для всех вышеперечисленных документов сделать копии!

Следует отметить, что финансовая организация сама предоставляет эксперта по оценке рыночной стоимости недвижимости. С одной стороны, это правильно, поскольку, долго занимаясь ипотечным кредитованием, банки наработали себе узкий круг специалистов в этой области и знают кому они больше всего доверяют. Если заемщик настаивает на своем эксперте, банк может отклонить его заключение и вообще отказать в ипотеке. Поэтому лучше прислушаться в этом вопросе к банку и согласиться с ним.

Как оценивают недвижимость для ипотеки

Чтобы как можно точнее установить стоимость и ликвидность квартиры или дома, эксперт по оценке не только работает с документами, но и выезжает на место для фотографирования каждого уголка недвижимости и окружающей ее местности. Основным методом оценки является сравнительный метод. Сравнивается по планировке, расположению одинаковое жилье, которое недавно было продано. Затем оценщик углубляется в своих суждениях и рассчитывает специальный поправочный коэффициент, с помощью которого более точно определяет цену. А именно, учитываются такие факторы как: новый дом или старый, что расположено вблизи дома и какова территориальная инфраструктура. А также изучается косметический и капитальный ремонт дома.

Этот метод также называют аналоговым.

Следующий метод по популярности – это затратный метод. В исследование берется объект схожий по всем параметрам с оценочным и расчетным способом определяют расходы. Доходный метод – напротив пытаются определить насколько повысится в будущем стоимость объекта.

Профессиональный специалист по оценке может применять все методы одновременно и при этом учитывать ряд факторов:

- удаленность недвижимости от центра;

- наличие детских площадок возле дома;

- наличие зеленых насаждений;

- возраст постройки;

- внешнее состояние жилья;

- количество этажей в многоквартирном доме и какой этаж объекта;

- наличие лифта, мусоропровода и других удобств, и коммуникаций;

- развязка транспортных линий: автобусы, метро;

- наличие рядом с домом детского сада, школы, больницы, супермаркетов;

- количество комнат и их площадь, есть ли лоджия или балкон;

- как холодно зимой в доме, из чего построен дом: кирпич, брус железобетон;

Стоимость услуг и сроки выаолнения

После заказа на независимую оценку недвижимости по ипотеке не должно пройти более пяти рабочих дней, чтобы отчет был готов. Стоимость варьируется в зависимости от региона. В отдаленных районах от Москвы цена за оценку составит 2000 рублей, в столице около 5000 рублей. За срочность придется доплатить. У заключения есть свой срок, в течение которого оно является действующим – это шесть месяцев. Если в течение этого срока по каким-то причинам ипотечное кредитование не случилось, заказывается повторная экспертиза, по независимой оценке квартиры.

Банк внимательно изучит информацию в заключении. Прежде всего их заинтересует две основные стоимости: ликвидная и рыночная (они могут существенно отличаться друг от друга). А также из чего сложилось ценообразование.

При самостоятельном выборе компании по оценке, банк тщательно проверит компетентность и профессионализм оценщика. Вот главные условия, при котором гарантировано одобрение по ипотеке:

- Срок страхования оценщика – 1 год;

- Наличие полиса гражданской ответственности на сумму 300 000 рублей;

- Оценщик должен состоять в СРО – это объединение саморегулируемых организаций, выполнять все условия и договоренности, присущие данной организации.

Всё хорошо, когда недвижимость оценена также, как запросил за нее продавец или даже выше этой стоимости. Здесь проблем не возникает, и залог в виде квартиры покрывает расходы банка. Но может оказаться, что оценка существенно ниже, чем требуемый кредит, в этом случае есть несколько решений, которые может предложить кредитное учреждение:

- сделать повторную экспертизу по оценке недвижимости (возможно, что первоначальная была сделана с нарушениями);

- предоставить в качестве залога имеющееся у заемщика дополнительное имущество;

- объяснить продавцу, предоставив заключение эксперта, что цена завышена и необходимо сбавить цену.

В любом случае выход их положения всегда есть. Отчаиваться и отказываться от своей мечты нельзя.

Понравилась статья? Поделитесь с друзьями: