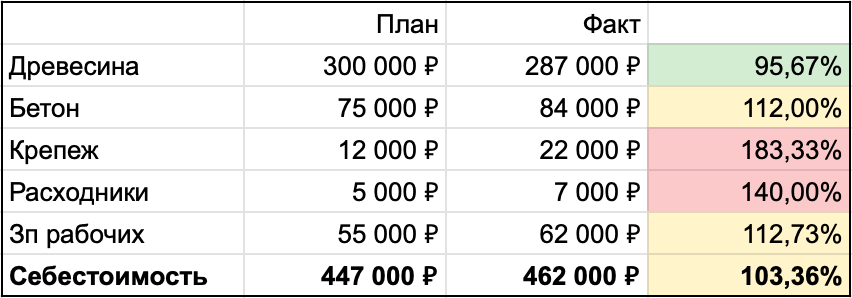

Себестоимость складских услуг

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

Юлия

[e-mail скрыт]

Оценок нет

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Рональд Дорси

[e-mail скрыт]

Россия, Москва

Написал 387 сообщений

Написать личное сообщение

Репутация:

Юлия писал(а):

Помогите разобраться с себестоимостью складских услуг, распределению накладных расходов.

1) у меня всего к примеру складские расходы 60 млн.р.

в т.ч. аренда — 35 млн.р.,

амортизация — 2 млн.р,

ФОТ — 15 млн. р

материалы для упаковки — 4 млн.р

остальные накладные — 4 млн.р

При этом нужно все 60 млн. р. распределить на услуги хранения паллет и услуги обработки товара (обработка исключительно переупаковка, маркировка).

Услуги обработки считала исключительно из материалов и труд. ресурсов на услугу без накладных.

Как правильно рассчитать себестоимость услуг хранения и услуг обработки склада с учетом всех расходов? Как включить в услуги обработки (стикирование, переупаковка и т.д.) накладные расходы?

Очень трудно дать дельный совет при наличии такой скудной информации, к которой также имеются вопросы.

При калькулировании никогда нельзя манипулировать только цифрами с суммами затрат, всегда следует привлекать дополнительную соответствующую информацию.

На основе предоставленной информации гипотетически представляешь (не факт, что в реальности это именно так), что имеется некоторое арендованное складское здание с административными помещениями. Занимается предприятие складскими операциями, а именно:

1. услуги хранения паллет.

2. услуги обработки товара.

Имеются затраты по этому зданию в сумме 60 млн. руб.

Теперь возникшие вопросы:

1. Затраты в 60 млн. руб. собраны за какой период времени: месяц, квартал, год?

2. Какая общая площадь здания?

3. Какая площадь здания используется под хранение паллет?

4. Какая площадь здания используется под хранение и обработку товара (переупаковку и маркировку)?

5. Что представляет из себя сумма ФОТ: это ФОТ только складских работников или ФОТ как складских, так и административных работников?

6. На какое количество рабочего времени в часах рассчитан ФОТ?

7. Соответствует ли количество рабочих часов на 1 работника с периодом, за который посчитан ФОТ?

8. Можно ли при включении в ФОТ складских и административных работников разделить ФОТ и количество в часах на указанные группы работников?

9. Имеется ли информация по количеству времени на обслуживание хранения паллет (их доставку к месту хранения, разгрузку, заложение на хранение, извлечение паллеты из хранения, доставку паллеты к месту её отгрузки) и на услуги обработки товаров (погрузочно-разгрузочные работы для размещения товаров в складском помещении, извлечение товаров в помещение комплектования и стикирования, размещение товаров на складах отпуска)? Соотносятся ли эти данные с количеством рабочих часов, включенных в расчет ФОТ?

Из полученных ответов на вопросы следует примерная схема распределения затрат:

1. Аренду следует распределить пропорционально сумме площадей, используемых под хранение паллет и услуги по обработке товаров. Иные площади следует исключить из расчета распределения (у Вас же задача распределить все затраты).

2. Амортизацию распределить аналогично аренде.

3. ФОТ распределить пропорционально трудозатратам на услуги по хранению паллет и услуги по обработке товаров.

4. Материалы для упаковки — распределить только на услуги по обработке товаров (если только там нет материалов, которые используются для услуг по хранению и ремонту паллет).

4. Не понятен перечень прочих расходов (Вы его просто не указали), но думаю, что большинство затрат (в зависимости от специфики этих затрат можно разделить пропорционально:

— сумме аренды,

— сумме аренды и амортизации

— сумме аренды, амортизации и ФОТ.

Например, расходы на отопление здания: если отапливается все помещения, то можно распределить пропорционально указанным база, но если помещения для хранения паллет не отапливаются, а помещения обработки товаров отапливаются, то при учете необходимости снижения затрат на хранение паллет можно эти затртаты на услуги хранения палллет не распределять. То есть не подходить к распределению затрат механически, а в соответствии с экономическим смыслом участия этих затрат в производственном процессе.

Методы учета себестоимости:

полное руководство

Каждому собственнику бизнеса знакомо слово «себестоимость». Но не все знают, как ее правильно считать и зачем это делать.

Знать себестоимость нужно, чтобы сравнить ее с рыночной ценой на товар или услугу и понять, выгодно ли работать по такой цене. И это не все. Себестоимость — один из ключевых показателей, от которого зависят маржинальный доход, маржинальность, прибыль. Управляя себестоимостью, бизнес управляет и прибылью: чем она ниже, тем прибыль больше.

Рассказываем про все, что предпринимателю надо знать о себестоимости.

Что такое себестоимость

Чтобы получать прибыль, бизнесу надо продавать. А чтобы было, что продавать — что-то купить или произвести. То есть, если мы хотим что-то продать, сначала должны потратить какие-то ресурсы — купить товар или сырье для производства, доставить его на свою территорию, а затем готовый продукт до клиента или логистической компании, использовать электричество для станка, оплатить работу специалистов, которых задействуем в производстве товара и оказании услуги, и так далее.

Сколько мы потратили, чтобы получить то, что будем продавать — это и есть себестоимость.

Возьмем интернет-магазин. Владелец покупает оптом товары, доставляет на свой склад, продает в розницу и отправляет покупателям разными видами доставки по их выбору. Услугу доставки покупатели оплачивают отдельно напрямую логистической компании.

Чтобы товар проделал путь от оптового склада до терминала логистической компании, откуда отправляется покупателю, бизнесмен должен оплатить сам товар, его доставку от оптовика на свой склад, рекламу товара и его доставку от своего склада до терминала, откуда тот отправится к клиенту. Вот из всего этого и складывается себестоимость товара.

Себестоимость в торговле = Цена товара + Цена доставки на склад + Расходы на рекламу товара + Цена доставки со склада в транспортную компанию.

В каждом конкретном бизнесе могут быть свои нюансы.

Например, доставку со склада полностью оплачивает покупатель напрямую транспортной компании. Тогда включать ее цену в себестоимость товара не надо. А если это оплачиваете вы, услуги транспортной компании по доставке товара клиенту тоже входят в себестоимость.

Если вы сами производите товар, у себестоимости становится больше составляющих — появляются расходы на сырье и его превращение в конечный продукт, который вы продаете.

В проектном бизнесе — когда мы строим коттедж на заказ, нам надо минимум закупить стройматериалы и оплатить труд строителей. Эти расходы и будут составлять себестоимость строительства.

При расчете себестоимости услуги обычно берется за основу стоимость часа работы специалиста. Если юридическая фирма платит юристам, которые консультируют клиентов, 500 рублей в час, компании каждый юрист за час работы должен приносить больше.

В производстве расходы, которые составляют себестоимость, делят на две группы: производственные, которые понесли, чтобы произвести товар, и коммерческие — чтобы его продать.

Зачем бизнесмену знать себестоимость

Есть минимум четыре причины знать себестоимость своего продукта:

1. Правильно назначить цену на товар. Если вы ориентируетесь только на рыночные цены, рискуете продавать ниже себестоимости, если она окажется выше рыночной цены. А так бывает. Когда себестоимость выше цен у конкурентов, есть два варианта — или уменьшать себестоимость, или увеличить вложения в маркетинг, чтобы убедить покупателя — ваш товар дороже, потому что лучше.

2. Управлять расходами. Цена на любой товар или услугу имеет верхнюю планку — дороже не продать. Значит, себестоимость должна быть не просто не выше этого «потолка», а ниже настолько, чтобы мы получали прибыль.

3. Соотнести себестоимость с рыночной ценой и понять, выгодно ли работать с товаром, оказывать услугу, браться за проект и так далее. Если себестоимость выше рынка и ничего с этим сделать нельзя — лучше отказаться и искать что-то более выгодное.

4. Управлять себестоимостью и через нее — прибылью. Цена товара или услуги имеет две составляющих — себестоимость и прибыль. Вместе они составляют 100%. Когда себестоимость составляет 70%, прибыли остается 30%. А если себестоимость — 30%, то прибыль — 70%.

Нормативная и фактическая себестоимости

Принято считать себестоимость два раза — сперва нормативную, которая называется еще плановой, затем — фактическую.

Нормативная себестоимость — это себестоимость, которую мы рассчитываем при планировании, до того, как приступать к проекту, начинать производство, закупать товар для перепродажи.

Нормативная себестоимость рассчитывается, потому что знать наперед, что получится у нас по факту, невозможно. Поэтому сначала считаем нормативную, потом, когда получим все данные: произведем партию продукции, окажем услугу, построим дом, получим товар на склад и так далее — фактическую.

Фактическая себестоимость — та, что вышла по факту реализации проекта, производства изделий, закупки товара. Например, заказали товар за границей, посчитали стоимость партии в рублях на день заказа. А пока товар везли к вам, рубль просел — значит, себестоимость будет выше.

Бывает, что фактическая себестоимость оказывается выше плановой. Трагедии в этом нет, но появляется повод разобраться, почему так получилось. Бывает, на производстве фактическая себестоимость продукции растет из-за воровства — списывают больше сырья, комплектующих, расходных материалов, чем используют фактически, а разницу продают. Или слишком много брака. А может быть, просто нерационально расходуют ресурсы. Когда узнаем причину, поймем, что с ней делать.

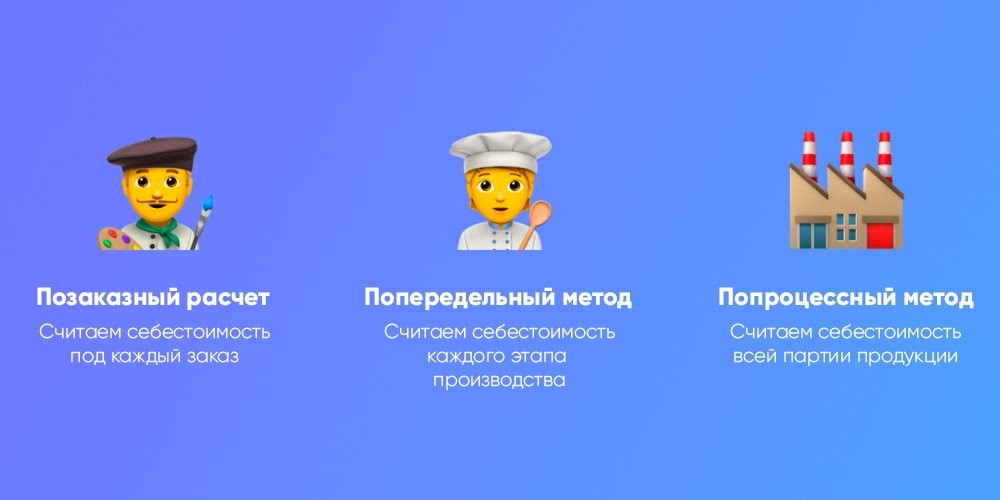

Методы расчета себестоимости

Методы расчета себестоимости классифицируются в зависимости от технологии производства и по полноте включения затрат.

В зависимости от технологии производства применяются три основных метода расчета себестоимости — позаказный, попередельный и попроцессный.

Пример позаказного расчета — студия авторского дизайна интерьеров. Каждый объект у нее уникален, поэтому и себестоимость приходится под каждый заказ рассчитывать заново.

Попередельный метод применяется на предприятиях с серийным производством. В пекарне в одном цеху месят тесто, в другом выпекают хлеб, пирожки, булочки, кексы и прочее, а в третьем все это фасуют. Себестоимость продукции на каждом этапе рассчитывается отдельно.

Попроцессный метод используют компании с несложным циклом производства — например, асфальтовый завод. Тут считаются расходы на всю партию продукции целиком.

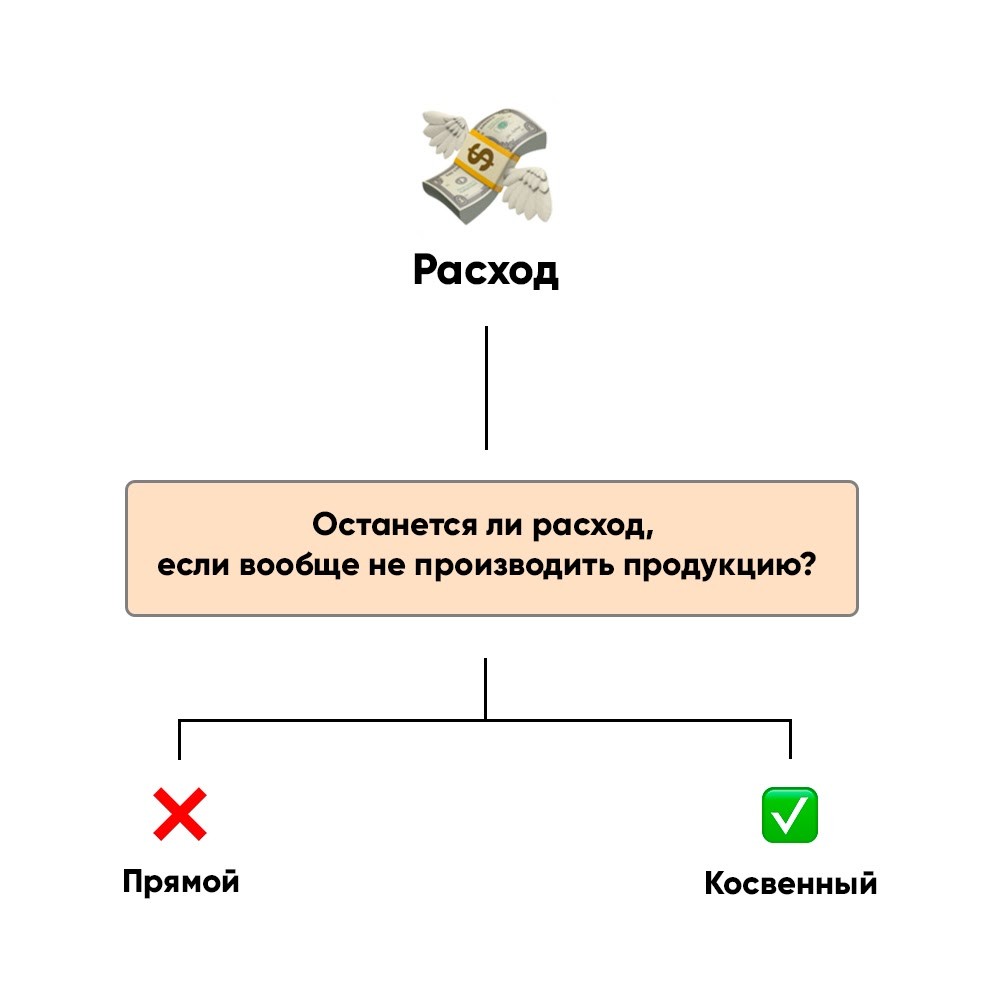

Два основных метода расчета себестоимости по полноте включения затрат — полная себестоимость и директ костинг. При полной учитываются абсолютно все затраты. Как прямые, которые можно отнести на производства или приобретение конкретной единицы товара или оказания конкретной услуги, так и косвенные, которые так разнести нельзя. В этом и сложность — когда в ассортименте несколько товаров или услуг, непонятно, как делить между ними косвенные расходы. Да и не всегда есть смысл это делать.

Более применим к реалиям бизнеса метод, который называется директ костинг — от английского direct costing, direct costs — прямая стоимость. Этот метод учитывает только прямые расходы. Косвенные отбиваются при реализации товаров или услуг. Этим методом мы и рекомендуем пользоваться, поскольку он разработан под реалии рыночной экономики.

Как считать расходы на себестоимость

Итак, в прошлом блоке мы определились: считать себестоимость лучше всего через директ костинг. Чтобы воспользоваться этим методом, нужно разделить расходы на прямые и косвенные.

Прямые расходы — это те, которые бизнес несет, чтобы приобрести или произвести конкретный товар, оказать конкретную услугу. Например, для бизнеса по строительству бань это закупка материалов, зарплата рабочих (если они на сделке), транспортные расходы. Эти расходы нам и нужны при расчете себестоимости.

Косвенные расходы — это те, которые не относятся напрямую к производству продукции. В том же бизнесе по строительству бань это будут налоги, зарплата бухгалтера, аренда офиса. Эти расходы не нужны при расчете себестоимости.

Зная прямые расходы, мы можем посчитать себестоимость всей партии и, если надо, отдельной единицы товара.

Но есть нюанс. Представим бизнес, который шьет одежду. У него несколько десятков наименований, а у каждого наименования есть размерный ряд. Если все это сложить, получатся сотни разных себестоимостей: мужская куртка 52 размера, женская куртка 40 размера, рубашка M, рубашка S, футболка L… Считать все это можно до второго пришествия.

На помощь приходит показатель, который называется точка безубыточности. Он демонстрирует, какую надо получить выручку, чтобы отбить себестоимость и все косвенные расходы. Как правило, прямые расходы относятся к переменным. Они растут с ростом объема производства. А косвенные расходы — постоянные. Они не зависят от объема производства. От соотношения переменных и постоянных расходов и цены продукции зависит точка безубыточности. Она определяет такой объем продаж, при котором предприятие покрывает все свои расходы не получая прибыли.

Но сопоставление расходов «прямые = переменные» и «косвенные = постоянные» не всегда верно. Например, если переход к выпуску определенного вида продукции требует переналадки оборудования, то расходы на переналадку будут прямыми для данного вида продукции и в тоже время постоянными.

| Себестоимость | Точка безубыточности |

| Знаю, сколько трачу на производство продукции, и ставлю на продукцию такую цену, чтобы отбить себестоимость и заработать прибыль сверху. | Просто знаю, сколько выручки мне нужно зарабатывать, чтобы отбить все свои расходы. |

Запомните

Самое главное, что надо знать о себестоимости — чем этот показатель ниже, тем выше прибыль. Снижая себестоимость, вы увеличиваете прибыль. Значит, управляете себестоимостью = управляете прибылью.

Но все должно быть в разумных пределах. Самая низкая себестоимость у товара низкого качества. Но не всякий клиент готов за такой товар платить. Поэтому надо исходить из портрета своего клиента, его потребительской ценности, финансовых возможностей, свойств вашего продукта, характеристик продуктов конкурентов и прочих факторов и найти разумный баланс минимально возможной себестоимости не в ущерб качеству.

А как ее считать, вы теперь знаете.

Первое письмо уже летит вам на почту. Если не приходит в течение получаса, пишите на [email protected].

Вы уже забирали эту прелесть. Воспользуйтесь поиском по своей почте, найдете. Если не нашли, то попробуйте с другой почты или напишите на [email protected]

Управленка

Курс по финансам бизнеса, специально для предпринимателей. Два раза в неделю будем присылать письма с уроками — понятными и кайфовыми.

Способы расчёта стоимости услуг складского хранения

Я иногда встречаюсь с представителями компаний, которые проводят тендер в поисках склада ответственного хранения. А бывает, что кто-то просто интересуется стоимостью услуг ответки. Основная «пропасть» в понимании связана с разными ценами за складские операции и ставками за паллетоместа. Например, когда я говорю, что комплексная ставка за стандартное паллетоместо составляет в среднем 24-28 рублей, то мне сразу говорят что это дорого и приводят пример со значениями в 11 рублей, 10.50 и даже 8!

На самом деле в ставках не отражается жадность оператора, качество услуг или бренд 3PL. Вообще ставки оценить «слёту» довольно сложно. Для упрощения прикидочных расчётов вы можете воспользоваться калькулятором . Дело в том, что каждый считает по разному. У каждого, так сказать, своя математика. Вот давайте с ней разбираться. Распространены две методики расчёта (биллинга) услуг: комплексная ставка и ставка дифференцированная. Ниже пояснения и некоторые особенности.

Дифференцированная ставка на услуги ответственного хранения.

Каждая операция стоит своих денег и учитывается в работе с товаром клиента (владельца товара). Дифференциальную или дифференцированную метОду ещё часто называют пооперационной. Ставки могут быть настолько подробные, насколько это возможно. У них могут быть различные физические ограничения (например, высота паллета не более 180 см) и/или временные условия (с 10-00 до 18-00) от которых итоговая стоимость операции может быть увеличена, либо снижена (последняя не встречается)) практически). Условием может быть вес короба, объём упаковки, тип товара и т.п.

Небольшая часть из стандартного набора расчёта операций для примера:

— механизированная выгрузка паллета на склад;

— приёмка паллета на склад;

— размещение паллета в хранение;

— отбор паллета в заказ;

— отгрузка паллета со склада;

Вроде бы услуга с паллетом максимально прозрачная и полная. Но! Можно либо объединить, либо ещё расширить данные операции. Например мы может предложить ставку «приёмка на склад паллета», объединив в этом понятии «выгрузку», «приёмку в систему» и «размещение в хранение». А можно заморочиться и разбить операцию «размещение паллета в хранении» на «размещение в зону отбора» ( пикинг ) и «размещение в зону хранения», указав при этом разную стоимость услуги. Ежу понятно, что любой лифт (поднятие товара штабелёром на определённый уровень в зону стеллажного хранения) увеличивает стоимость и время выполнения операции. При размещении в пиккинг лифт не нужен. И так разбивать операции можно до бесконечности.

Из особенностей дифференцированного подхода к определению ставок хочу отнести бОльшую сложность в регистрации и учёте этих операций. Очень часто расчёт операций нельзя автоматизировать полностью или автоматизировать вообще. Из-за этого оператор 3PL несёт временнЫе, человеческие и финансовые затраты. А клиенту приходится постоянно контролировать выставленные счета. С обоих сторон есть специальные «девочки и мальчики», которые учитывают эти операции, агрегируют их, ищут ошибки и почти каждый раз объясняют и доказывают друг другу почему и как эти операции появились и как они рассчитывались (или должны рассчитываться). Если что-то упустили, написали лишнего или в чём-то ошиблись, то уже получить реальную картину операций иногда становится практически невозможно.

Теперь о плохом для склада-исполнителя. Финансовые риски в дифференцированном подходе учёта операций связаны с изменением динамики работы владельца товара. Чем больше оборот у торговой компании, тем больше зарабатывает склад ответственного хранения. Но может быть и иная ситуация. Если мы говорим о «не сезонах» или, допустим, о январе месяце, то такой метод расчёта услуг может сильно подкосить финансовые показатели 3PL оператора. Да что там говорить, даже февраль, у которого на 2 дня меньше, уже даёт о себе знать снижением суммы в счетах за хранение. Речь может идти о снижении прибыли на 10-40%.

Комплексная ставка на услуги ответственного хранения

Как правило она значительно выше ставки за хранение в «пооперационке», т.е. в дифференцированной ставке. Если в последней она может составлять от 9 до 15 рублей за паллетоместо в сутки, то в комплексной — от 20 до 30 рублей и более (всё зависит от набора услуг, включённого в комплекс). Вот от сюда и идут замешательства в разговорах о стоимости, о которых я упомянул в начале.

А дело в том, что комплексная ставка уже включает в себя некий набор стандартных операций. Например, приведённые выше шаги (механизированная выгрузка паллета на склад; приёмка паллета на склад; и т.д.) являются стандартными операциями и довольно часто входят в стоимость комплексной ставки. Т.е. все сквозные действия с товаром: приход, хранение и отгрузка, буду уже заложены в стоимость.

Простота. Вот одна из особенностей данного вида расчёта. Вы в конце отчётного периода получаете счёт по хранению и видите вполне понятную цифру. Контролировать паллетоместа на ежедневной основе намного проще, чем следить за всеми мелкими операциями. А дополнительные операции составляют не такую большую долю в счёте.

Обратите внимание, что операции по возвратам товаров обычно не включены в комплексные ставки и за них вам скорее всего придётся платить отдельно.

Из минусов способа расчёта «всё включено». Если обороты компании растут при постоянном количестве занимаемых паллетомест, то склад ответственного хранения страдает. Т.е. он прикладывает большие усилия для обработки товара, а денег имеет столько же. Если обороты клиента уменьшаются, то клиент платит столько же, а склад не сильно «напрягается».

Какой выход должен быть для обеспечения стабильности заработка 3PL и ухода от переплат клиентом при низких оборотах? Выход — условия ограничения (страхования) ставки при разной оборачиваемости.

Расчет себестоимости продукции

Магазинам, заведениям общепита и предприятиям по оказанию услуг важно знать, как считать себестоимость товаров, блюд и напитков, услуг. Расчет помогает понимать рентабельность и необходимую наценку — выгодно ли продавать продукт, какую конечную цену и максимальную скидку можно установить для покупателей.

Себестоимость — это сумма, которую потратили на всё необходимое для продажи товара, блюда или для оказания услуги

Из чего складывается

себестоимость

- Стоимость закупки товара, ингредиентов или расходников у поставщика

- Затраты на доставку, аренду склада, оплату грузчикам

- Оплата аренды магазина, салона или заведения, коммунальные платежи

- Зарплата всего персонала, который трудится в точке реализации

- Налоги, платежи по кредитам или выплаты инвесторам, если такие есть

- Расходы на обслуживание и ремонт оборудования и контрольно-кассовой техники, на оплату противопожарной сигнализации, охраны, видеонаблюдения

- Продвижение и маркетинг, чтобы продать товар или услугу

Что влияет на себестоимость

![]()

Экономика

Растет конкуренция на рынке и спрос на продукт

Если спрос высокий, конкуренты могут снижать отпускную цену, чтобы привлечь клиентов. Тогда придется снижать и себестоимость, чтобы оставаться на плаву.

Меняются цены на материалы

Например, выросли цены на зерно — и поставщик поднял стоимость заказа хлеба для магазина. Или подорожал сыр как ингредиент для пиццы — теперь в ресторане себестоимость блюда выросла.

Государство вводит новые законы

Такие, которые влияют на экономическую политику или предполагают дополнительные затраты на оборудование, чтобы работать по новым правилам. Например, работа с маркированной продукцией предполагает чуть больше затрат, чем без маркировки.

![]()

Бизнес или поставщики

Оптимизируют расходы на оплату труда

Компания внедряет новые технологии, которые помогают эффективно распределять ресурсы. Например, использует систему учета, чтобы не тратить много рабочего времени сотрудников на инвентаризацию или приемку продукции. Так прибыль увеличивается, а себестоимость можно снижать. И наоборот — чем больше работнику приходится делать вручную, тем дороже обходятся процессы.

Повышают производственную мощность

Скажем, магазин решает запустить собственное производство выпечки и салатов. Важно, чтобы оно было эффективным — продукцию успевают полностью продать в срок, а не выбрасывают, в цеху есть всё необходимое для быстрой и удобной работы сотрудников. Если ресурсы использовать неэффективно, себестоимость каждой единицы продукции будет выше.

Виды себестоимости

![]()

Цеховая

Только прямые затраты на производство: стоимость материалов, компонентов, рабочего времени работников и всего, что напрямую связано с изготовлением продукта.

![]()

Производственная

Прямые и косвенные затраты, связанные с процессом производства. В отличие от цеховой, сюда входит еще амортизация оборудования, аренда помещений, зарплата административного персонала.

![]()

Товароучет

Общая сумма затрат на производство и продажу продукта: материалы, труд, расходы на маркетинг, амортизацию, аренду, логистику.

Калькуляция себестоимости:

методы расчета

1. Сокращенная себестоимость продукции

Учитываются только прямые затраты на производство товара, без оплаты труда. Нужно сложить стоимость всех составляющих продукта. Способ подойдет совсем небольшому бизнесу на старте, чтобы оценить первоначальные затраты.

Например, чтобы делать торты, нужно закупить муку, яйца, сахар, красители и прочее. В каждой поставке цена может быть разная. Еще в сокращенную себестоимость войдет упаковка, так как торт не продать без нее.

Считаем сумму по количеству ингредиентов, которое нужно для одного торта. Это приблизительная оценка. Для более реалистичной картины нужен следующий способ.

2. Полная себестоимость продукции

В этом случае магазину, заведению или салону нужно учесть все затраты — и прямые, и косвенные.

У каждого вида бизнеса расходы на реализацию будут свои.

Вот что можно отнести к таким затратам

- электроэнергия;

- зарплата предпринимателя и его персонала, в том числе административного (кассир, уборщик, курьер и прочие);

- страховые взносы на сотрудников при выплате заработной платы;

- амортизация техники — с каждым месяцем использования рабочее оборудование изнашивается и теряет в цене;

- продвижение, например в соцсетях или с помощью наружной рекламы;

- транспортные расходы — скажем, у магазина или заведения есть доставка, а мастер салона может выезжать с услугой домой к клиенту.

3. Поштучный расчет

Этот метод калькуляции в основном используют те, кто продает уникальные или дорогие товары. Так можно точно посчитать себестоимость, например, предмета искусства ручной работы или ювелирного изделия — в единичном экземпляре.

Считают по формуле сокращенной или полной себестоимости, но на количество изделий не делят.

4. Метод средней себестоимости

Это когда себестоимость продукции рассчитывают каждый месяц по среднему арифметическому.

В этом способе калькулирования не важно, из какой партии продали продукт — получится посчитать, даже если цена на товар, ингредиенты или расходники в течение месяца менялась в разных поставках. Цена продаваемых материалов в итоге сможет оставаться стабильной. Поэтому метод довольно прост для товароучета и подойдет компаниям, для которых штучный учет не важен, тем, кто продает товары широкого потребления: одежду, обувь, канцелярские товары, косметику и прочее.

5. Метод FIFO (ФИФО)

Что такое FIFO

FIFO — это аббревиатура от английского выражения first in, first out, переводится как «первый пришел, первый ушел». Способ предполагает, что продукцию списывают по принципу очереди — сначала из той партии, которая пришла раньше других. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой «старой» поставки. Когда партия заканчивается, начинают списывать по цене следующей поставки.

Кому подходит этот метод

Метод ФИФО для подсчета себестоимости больше подходит производствам, логистическим или оптовым компаниям. Рознице и предприятиям общественного питания он не поможет точно посчитать себестоимость по отдельным видам товаров. Если цены на продукт меняются быстро, ФИФО дает искаженный результат.

Например, в ноябре цена на яблоки для пирога была 40 рублей за кг, а в декабре выросла до 80 рублей за кг. Предприниматель не увидит разницы в изменении себестоимости пирога по подсчету ФИФО до тех пор, пока при изготовлении не используют все яблоки, купленные по 40 рублей за кг в ноябре. Или резко подешевело молоко — а повар не станет открывать скоропортящееся молоко из новой партии, пока не закончится старая.

Но эти сегменты бизнеса используют принцип ФИФО в списании при продаже — например, чтобы держать под контролем сроки годности и реализовывать сначала те продукты, которые изготовлены или привезены раньше.

Расчет себестоимости продукции в рознице

В сегменте розничной торговли есть особенности для расчета себестоимости. Закупочная цена товара состоит из:

- денег, которые ушли на его производство + наценки производителя;

- наценки оптовика за продажу товара розничному магазину.

Пример расчета

Цену закупки магазин превращает в отпускную — это стоимость, которую клиенты видят на ценнике. За сколько надо продать товар, чтобы сработать хотя бы в ноль? Ответ «по цене закупки» будет неверным.

Чтобы продать товар, магазин потратил деньги не только на его закупку. У каждого продукта есть не только себестоимость закупки, но и себестоимость продажи — сколько денег магазин тратит, чтобы просто работать:

- заплатили за аренду помещения, коммуналку;

- купили оборудование или заложили в его амортизацию;

- посчитали налоги;- выдали зарплату, перечислили взносы в ведомства…

Все эти расходы распределяют по количеству товаров.

Возьмем за образец магазин гобеленов и посчитаем затраты:

- Аренда 50 000 рублей, коммуналка включена.

- Зарплата 40 000. Допустим, в магазине только один сотрудник.

- Налоги. У магазина патент, оплата в год — 12 000 рублей, в месяц это 1000 рублей.

Итого расходов в месяц: 91 000 рублей.

Теперь считаем товары:

100 гобеленов, каждый купили на фабрике за 100 рублей. На весь товар потратили 10 000 рублей.

Прибавляем к стоимости закупки товаров расходы на продажу за месяц: 91 000 + 10 000 = 101 000 рублей. Минимально возможная себестоимость для продажи одного гобелена: 101 000 / 100 = 1010 рублей. Если продавать дешевле, то уйдете в минус.

А еще кроме полной себестоимости в магазинах считают себестоимость реализованной продукции.

Непроданная продукция — это та, которую не успели продать потребителю до конца отчетного периода. В магазине могут остаться нереализованные товары, и стоимость их приобретения перейдет в издержки. Для продавца это повысит себестоимость реализованной продукции. В нее входят, например, затраты на производство, стоимость коммунальных услуг, амортизация оборудования, заработная плата персонала и страховые отчисления, расходы на логистику и реализацию. Количество пунктов зависит от размера предприятия.

Попробуйте бесплатно 14 дней

Следить за продажами помогают системы для товароучета. Контур.Маркет показывает автоматический отчет по продажам и прибыли за нужный вам период — вы сможете оценить эффективность и динамику работы магазина на основе данных о выручке, закупочной и розничной цене.

Расчет себестоимости продукции в общепите

Себестоимость блюда или напитка в общепите — это то, сколько ресторан, кафе или бар тратит на приготовление. Складывают себестоимость из цены закупки и количества каждого ингредиента в блюде или напитке.

Пример расчета

Посчитаем себестоимость простого блюда — французского хот-дога. Это легко сделать даже без калькулятора:

- сосиску купили у поставщика за 35 рублей;

- булочку для хот-дога — за 10 рублей.

Себестоимость: 35 + 10 = 45 рублей.

А как узнать себестоимость более сложного блюда, скажем, салата «Цезарь»? Для всех ингредиентов нужно указать вес в технологической карте, записать соус, рассчитать себестоимость каждого ингредиента, исходя из его закупочной цены и взятого количества… На это уйдет около часа. Чтобы рассчитывать себестоимость быстрее, рестораны используют специальные учетные программы. В Контур.Маркете за 15 минут можно заполнить техкарту блюда, а себестоимость система посчитает автоматически — и для каждого продукта, и у блюда целиком.

Определенные продукты при термической обработке теряют или прибавляют в весе и объеме. Например, рыба ужаривается и вес готового продукта уменьшается, а вермишель, наоборот, становится тяжелее после варки. Это важно учитывать при составлении технологической карты и расчете граммовки блюд.

Возьмем ту же технологическую карту «Цезаря» и укажем в ней способы обработки ингредиентов. Учетная система автоматически пересчитает выходной вес блюда (нетто) с учетом потерь при обработке.

Как снизить себестоимость

Удешевлять закупки

Можно объединиться с другими магазинами и заведениями и делать заказ на больший объем продуктов. За это поставщики часто дают скидки. По возможности закупайте товары местного производства, обычно они дешевле.

Контролировать фудкост

Это способ для общепита. Фудкост показывает, какой процент стоимости блюда потратили на продукты. Фудкост можно снизить, если поменять поставщика и закупать ингредиенты по более низкой цене. А если снизится фудкост — значит выручка станет больше. Еще можно составлять меню так, чтобы один ингредиент мог работать в нескольких блюдах. Например, закупайте курицу тушками и разные части используйте в разных блюдах. Также советуем работать на заготовках. Например, зимой закупать свежие помидоры будет намного дороже, чем летом. Летом закупите побольше помидоров, заморозьте их и зимой делайте из них суп.

Использовать системы для учета

Программы для автоматического учета помогают магазинам и заведениям общепита оптимизировать работу сотрудников. За одно и то же рабочее время работник может выполнить больше действий, чем если следить за всем вручную. А еще владелец бизнеса всегда будет в курсе показателей бизнеса и сможет вовремя принять меры, если какой-то товар портит статистику. Например, пользователи Маркета делают автоматический ABC-анализ, чтобы проследить, какие товары или блюда пользуются большим спросом, а какие позиции стоит убрать из ассортимента. Так можно быстро определить наиболее прибыльную и хорошо продающуюся продукцию, а значит, увеличить объем продаж.