Что делать, если нечем платить за ипотеку?

Зачастую при возникновении финансовых трудностей заемщик просто не может выполнять свои обязательства по погашению ипотеки в полном объеме. Рассказываем, как нужно действовать в подобных ситуациях и с помощью каких способов можно безболезненно урегулировать задолженность.

Что будет, если заёмщик перестанет вносить платежи по ипотеке?

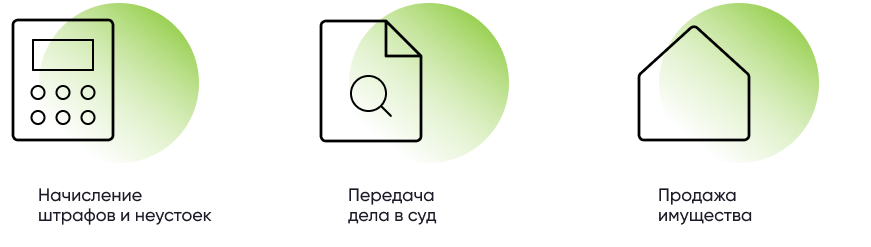

Стандартный порядок работы с должниками включает следующие этапы: Этап 1. Банк начисляет штрафы и неустойки, предусмотренные ипотечным договором. Параллельно в работу включается служба по работе с проблемной задолженностью, которая есть в каждом банке. Сотрудники обычно уведомляют должника о сумме просроченного платежа и уточняют у него примерную дату погашения; Этап 2. Передача дела в суд. Если ситуация не меняется, банк может уступить права требования другой организации или обратиться в суд. Передача долга другому кредитору возможна лишь в том случае, если такой пункт указан в договоре. Причины обращения банка в суд также должны быть описаны в соглашении. Это может быть отсутствие платежей в течение нескольких месяцев или наличие нескольких просрочек в течение года; Этап 3. Продажа недвижимости с торгов. Как только решение суда о взыскании долга вступает в силу, банк передает исполнительный лист в службу судебных приставов. Сначала долги списываются со счетов заёмщика, и, если этой суммы недостаточно для погашения, недвижимость выставляется на торги.

Заёмщик может лишиться ипотечной квартиры, даже если это его единственное жилье.

Можно ли договориться с банком без суда?

При своевременном обращении в кредитную организацию заемщик может урегулировать вопрос напрямую с банком. Это позволит сохранить залоговую недвижимость и избежать штрафов. Следует как можно раньше уведомить кредитора о возникновении финансовых трудностей и подтвердить свои слова документами.

В таких ситуациях нужно обращаться в банк еще до появления первой просрочки или хотя бы в первый месяц после пропуска платежа.

Причины отсутствия платежей должны быть обоснованы. Например, человек попал под сокращение, серьезно заболел или его работодатель сильно урезал зарплату. Появление ребенка в семье тоже может стать смягчающим обстоятельством. А вот если заемщик просто перестал платить, долгое время не выходил на связь и не смог предъявить документы о своей неплатежеспособности, то в этом случае на компромиссное решение рассчитывать не стоит.

В остальных случаях банк, как правило, готов пойти навстречу. Заемщикам, оказавшимся в сложной жизненной ситуации, предлагаются следующие варианты решения проблемы:

- Ипотечные каникулы

- Реструктуризация ипотеки

Кто может воспользоваться ипотечными каникулами?

Заемщики, которые оказались в сложной жизненной ситуации, могут получить отсрочку по ипотечным выплатам или договориться с банком о временном снижении суммы платежа. Максимальный срок ипотечных каникул составляет 6 месяцев.

Обстоятельства, при которых заемщику полагается данная льгота, определены в законе ? ФЗ от 01.05.2019 N 76-ФЗ . К ним относятся:

- Потеря работы;

- Получение инвалидности I и II группы;

- Нахождение на больничном более 2 месяцев подряд;

- Снижение ежемесячного дохода более чем на 30%;

- Увеличение числа иждивенцев и снижение дохода более чем на 20%;

- Нарушение условий жизнедеятельности и утрата имущества заемщиком в результате чрезвычайной ситуации.

Ипотечными каникулами можно воспользоваться только один раз (за исключением случаев возникновения ЧС). При этом жилье, оформленное в ипотеку, должно быть единственным, а сумма кредита не должна превышать 15 млн рублей.

Заявление на оформление каникул подается в банк, где оформлен ипотечный кредит. К заявке нужно приложить выписку из ЕГРН и документы-основания (например, справку о доходах или лист нетрудоспособности).

В каких случаях банк может предложить реструктуризацию ипотеки?

Этот вариант предлагается в том случае, если оформление ипотечных каникул невозможно по каким-либо причинам или улучшение жизненной ситуации не предвидится даже после предоставления отсрочки.

Под реструктуризацией понимается пересмотр первоначальных условий кредитования. Новый порядок погашения ипотеки обговаривается с каждым клиентом индивидуально. К примеру, банк может снизить размер ежемесячного платежа за счёт увеличения срока кредита или предоставить льготный период, в течение которого необходимо погашать только начисленные проценты.

В отличие от ипотечных каникул, сведения о реструктуризации вносятся в кредитное досье должника и негативно отражаются на его кредитной истории. Однако в случае бездействия заемщик может лишиться жилья, поэтому данный способ решения проблемы лучше, чем односторонний отказ от выплат

Могу ли я объявить себя банкротом и избавиться от долга по ипотеке?

Это возможно, однако процедура банкротства является крайне нежелательным способом избавления от долгов. Все движимое и недвижимое имущество банкрота подвергается описи и выставляется на торги. Если вырученных средств окажется недостаточно для того, чтобы рассчитаться со всеми кредиторами, то долги будут списаны в полном объеме.

Если общая сумма задолженности составляет от 50 до 500 тысяч рублей, заемщик может объявить себя банкротом без суда, подав соответствующее заявление в МФЦ. При сумме долга от 500 тысяч рублей процедура банкротства оформляется только в судебном порядке.

Как избежать финансовых трудностей, связанных с оплатой ипотеки?

Чтобы обезопасить себя от неподъемных финансовых обязательств, этим вопросом нужно озаботиться еще до оформления ипотеки. Во-первых, рекомендуется создать финансовую подушку безопасности в размере 3-6 ежемесячных заработков. Это позволит своевременно погашать задолженность во время поиска новой работы в случае потери дохода.

Во-вторых, перед оформлением кредита нужно распланировать бюджет и понять, какой процент от доходов семьи будут занимать выплаты по ипотеке. Лучше, если данный показатель не будет превышать 30%. Премии и прочие виды бонусов в расчет принимать не стоит, так как работодатель может перестать их выплачивать.

Еще один способ обезопасить себя — оформление страхования жизни и здоровья. При наличии полиса заемщик будет освобожден от обязательств в случае утраты трудоспособности. Некоторые банки также предлагают оформить страховку от недобровольной потери работы.

Нечем платить кредит в Сбербанке – мы поможем!

Ситуацию с отсутствием собственной жилой площади невероятно просто решить в наши дни. После длительного процесса сбора документов можно оформить ипотеку и подобрать отличную квартиру как на первичном, так и на вторичном рынке. Если ранее вы оформляли кредит в Сбербанке и стали счастливым обладателем собственных квадратных метров, то при появлении задолженности придется весьма туго.

Ни одно банковское учреждение не относится лояльно и должникам, что можно наблюдать практически каждый день. Представители банка как законными, так и незаконными способами пытаются отобрать ваше имущество.

Трудно самостоятельно решить как поступить, когда нечем платить кредит в Сбербанке. Каждый день на должника оказывают интенсивное психологическое давление и коллекторы принимают активное участие в таких мероприятиях. Если вы не хотите остаться на улице и без собственного имущества, то наши специалисты предлагают следующие услуги:

- Заморозить выплаты как по кредиту, так и по ипотеке

- Остановить рост пени и штрафов

- Полное списание долга, благодаря процедуре банкротства

Сбербанк не представляет опасности, благодаря нашей компании!

Не стоит сразу же продавать имущество и вам совсем не обязательно занимать баснословные суммы. Если надежды на возвращение к нормальному графику платежей совершенно нет, то вполне легко найти другой, разумный выход. Специалисты нашей компании сделают все возможное, чтобы должник не потерял свою собственность. Какая стратегия действий при обстоятельствах, когда нечем платить кредит Сбербанку?

Выход предельно простой – сразу же обратиться в нашу компанию. За многолетнюю практику специалисты с юридическим образованием лучших высших учебных заведений решили большое количество дел. Ситуации казались безнадежными, но нам удавалось полностью списывать долги и оставлять в имуществе залоговые квартиры.

Самостоятельно с легкостью добиться положительного решения в ходе судебного разбирательства невозможно. Неприятно, когда суд ограничивает свободу перемещения, а приставы пытаются отобрать единственное жилье. У каждого в жизни случаются трудности, но сотрудники банковского учреждения всегда остаются категоричны и доводят дело до судебного заседания. В Сбербанке не заходят проявлять чрезмерную лояльность и выслушивать многочисленные аргументы о причинах задержки платежей. Обращайтесь по указанному номеру, чтобы защитить себя!

Что делать, если нечем платить ипотеку

Когда берут ипотеку, выбирают комфортный для себя ежемесячный платеж. Но срок у кредита долгий, а финансовое положение семьи может измениться. Например, человек потеряет работу или вовсе станет нетрудоспособным. Тогда платежи по ипотеке будет не потянуть.

Расскажу, какие варианты есть у заемщика и что делать в такой ситуации, чтобы не лишиться квартиры.

Что будет, если не платить ипотеку

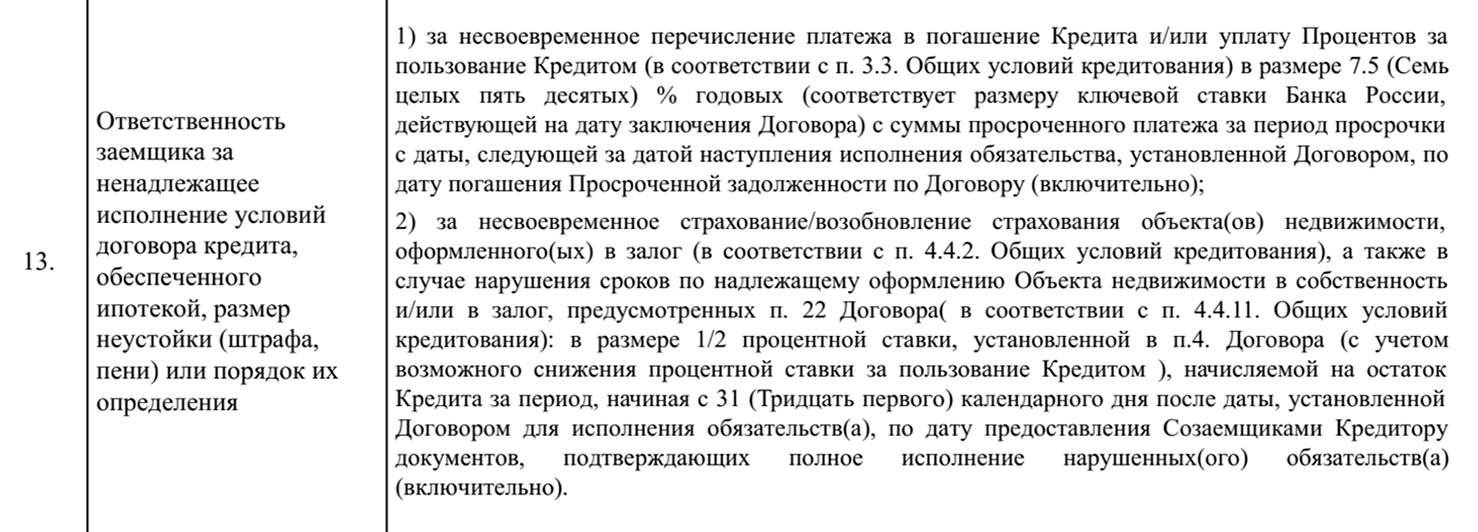

Ипотека, в отличие от потребительских кредитов, обеспечена залогом — квартира в залоге у банка, пока ипотеку не погасили. В случае чего банк может взыскать долг за счет квартиры. Например, если заемщик нарушает условия кредитного договора — вносит платежи не вовремя или перестал платить. Вдобавок банк может начислить штраф за просрочку по выплатам.

Штраф и неустойка. Когда перестают платить по ипотеке, банк может назначить неустойку за просрочку по ежемесячному платежу:

- Штраф — единовременную сумму за нарушение обязательств.

- Пени — ежедневная неустойка за каждый день просрочки.

При этом, как и в случае с потребительскими кредитами, закон

ограничивает максимальный размер санкций. По ипотеке штраф не может превышать ключевую ставку, которая действовала на момент подписания кредитного договора.

Например, клиенты оформили ипотеку в конце 2022 года при ключевой ставке 7,5%, а невыплаты начались осенью 2023 года при ставке 13%. Штраф посчитают исходя из 7,5%. Его начислят на период, когда клиент не вносил своевременно платеж. Так, при ежемесячном платеже 20 000 ₽ и просрочке 30 дней штраф — 123,29 ₽ ( 20 000 × 7,5% × 30 / 365).

Вместо штрафа банк может назначить неустойку — до 0,06% от суммы пропущенного платежа за каждый день просрочки. Так, для нашего примера неустойка будет 360 ₽ ( 20 000 × 0,06% × 30) .

Вариант, по которому кредитор будет начислять неустойку, прописывают в кредитном договоре.

Банк ВТБ при просрочке платежа использует неустойку 0,06%, которую добавляют к пропущенному платежу. В личном кабинете плательщика будет «висеть» общая сумма со штрафом, которую заемщик должен внести, чтобы просрочка закрылась и чтобы вернуться в график. Источник: ВТБ

А вот Сбер в июле 2023 года прописывал в кредитном договоре штраф за просрочку на уровне ключевой ставки 7,5%, которая тогда действовала. Источник: Сбербанк

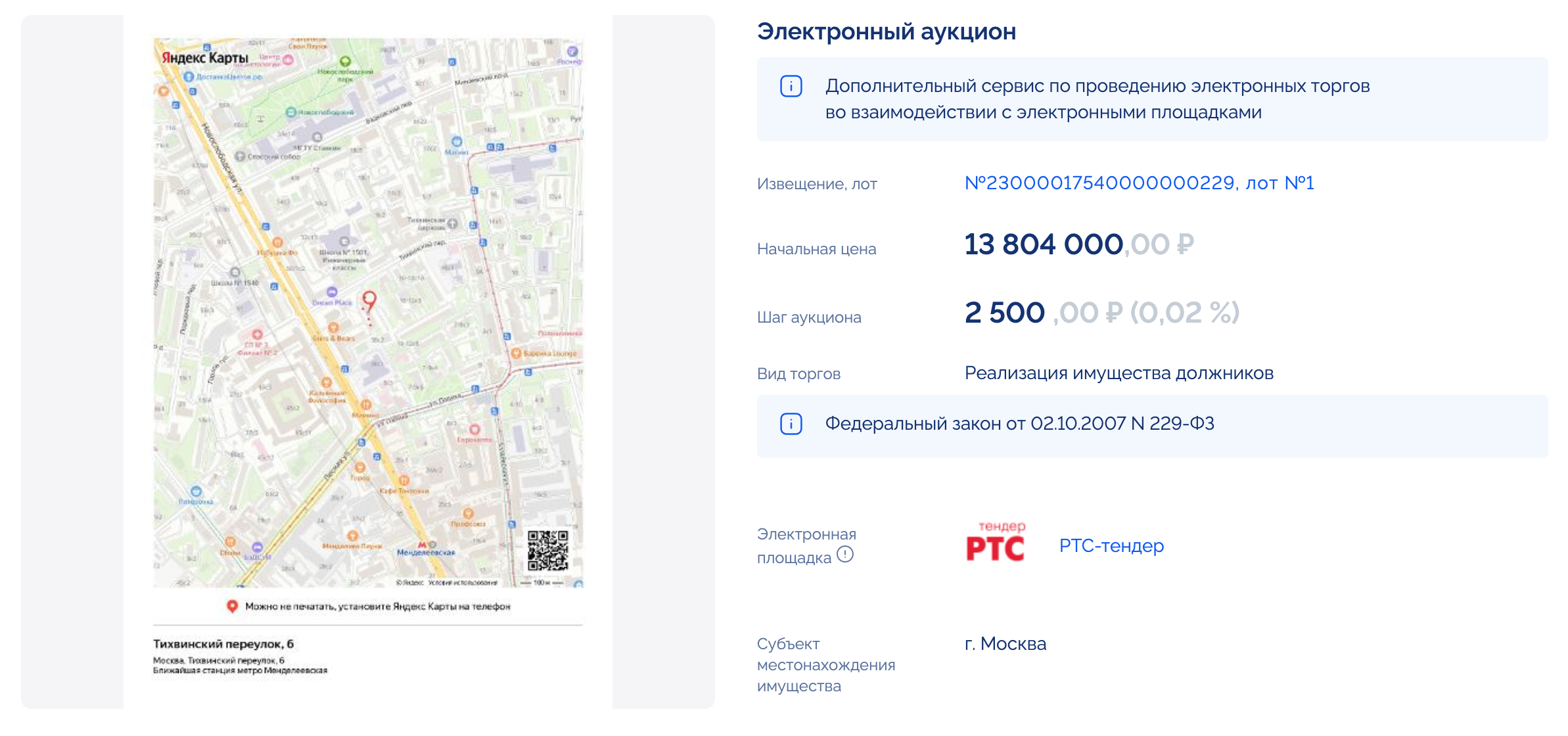

Реализация залога. Если нарушения ипотечного договора существенные, банк может обратиться в суд и получить разрешение продать залог. Это допускается, когда сумма долга превышает 5% от стоимости недвижимости

, а длительность просрочки — от 3 месяцев. Тогда ипотечную квартиру приставы выставят на аукцион, где ее могут выкупить, а вырученные деньги перечислят банку.

Кредитору, как и заемщику, невыгодно доводить дело до суда — это долгая процедура. Сначала кредитор обращается в суд и получает решение на продажу, позже его передают в ФССП. Пристав заводит исполнительное производство и проводит торги через Росимущество, которое ведает арестованным имуществом. Аукционом может также заниматься привлеченная организация.

На практике от обращения в суд до аукциона может пройти год, а то и больше. К тому же нет гарантии, что квартиру купят на первом аукционе, тогда организуют повторный. Если и на нем не будет победителя, квартиру предложат кредитору в счет оплаты задолженности.

Банк может согласиться и попытаться продать квартиру сам — на открытом рынке, например через «Авито» или «Циан». У него может быть и собственная площадка для размещения залоговых объектов. Например, банк ВТБ продвигает свою платформу по продаже непрофильных активов и залогового имущества. Причем там выставляют не только активы ВТБ, но и банков-партнеров.

Пример торгов залоговой квартирой. Согласно аукционной документации просрочка по ипотеке началась в августе 2021 года, исполнительное производство завели в ноябре 2022 года, арест на квартиру пристав наложил в марте 2023 года. Первая попытка реализации недвижимости состоялась в июне 2023 года — безуспешно. Источник: torgi.gov.ru

Можно ли договориться с банком без суда

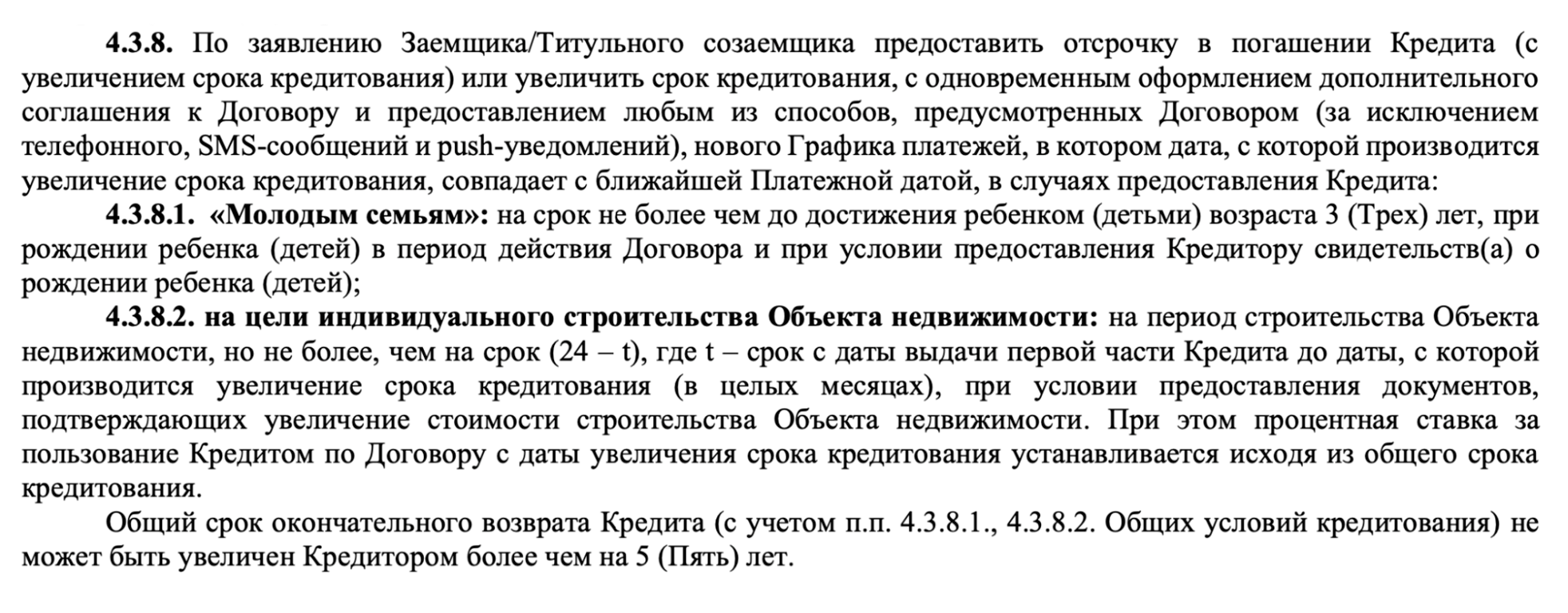

Должнику в случае проблем с выплатой ипотеки важно не прятаться от кредитора, а объяснить ситуацию и вместе с банком попытаться найти выход. Например, у Сбера есть возможность изменить условия кредитного договора при рождении ребенка. Ведь когда кто-то из супругов выходит в декрет, доход семьи часто снижается. Если жизненная ситуация изменилась, лучше не затягивать — отправить в банк письменное заявление с подтверждающими документами. В нашем примере — свидетельство о рождении ребенка.

Можно ли изменить условия по выплатам при разных жизненных ситуациях, обычно прописывают в кредитном договоре. Когда случай должника не подпадает под прописанные в договоре, банк пытается решить вопрос индивидуально. Ему выгоднее уладить все мирно, а не доводить дело до суда.

Сбер прописывает в ипотечных условиях, что по запросу готов предоставить отсрочку платежей при рождении ребенка или если стоимость строительства частного дома по программе ИЖС увеличилась. Источник: sberbank.ru

Что делать, если нечем платить ипотеку

Есть разные варианты решения проблемы — все зависит от ситуации.

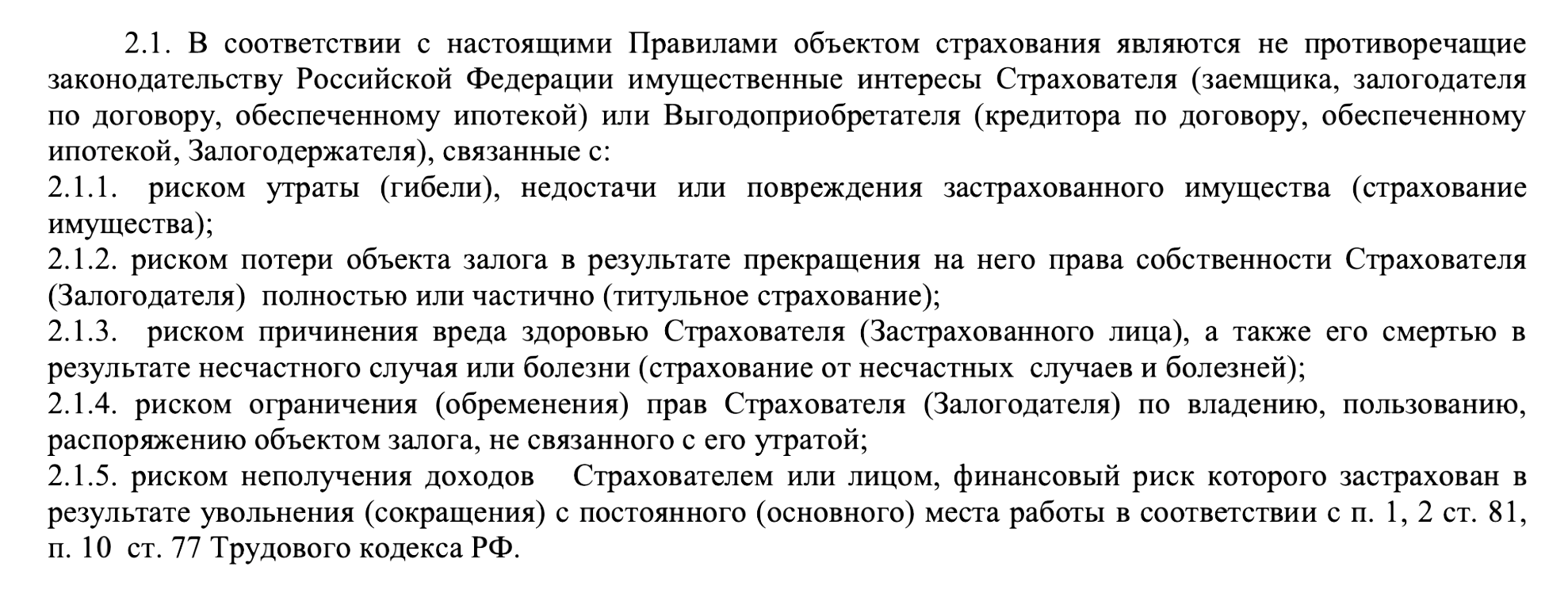

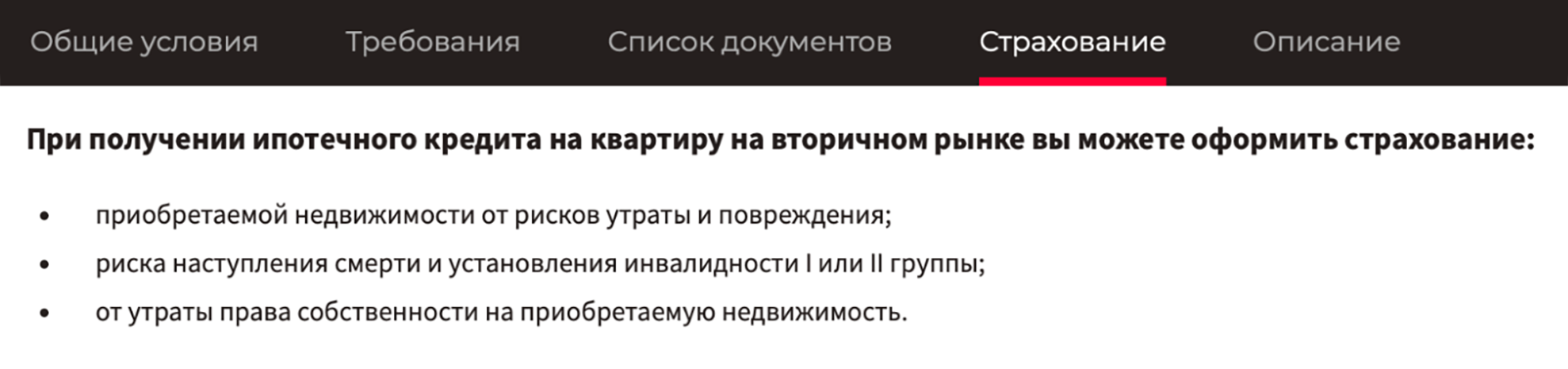

Страховка. При получении ипотеки заемщик обычно оформляет страховку. В нее входит страхование разных рисков. Напомню самые частые из них:

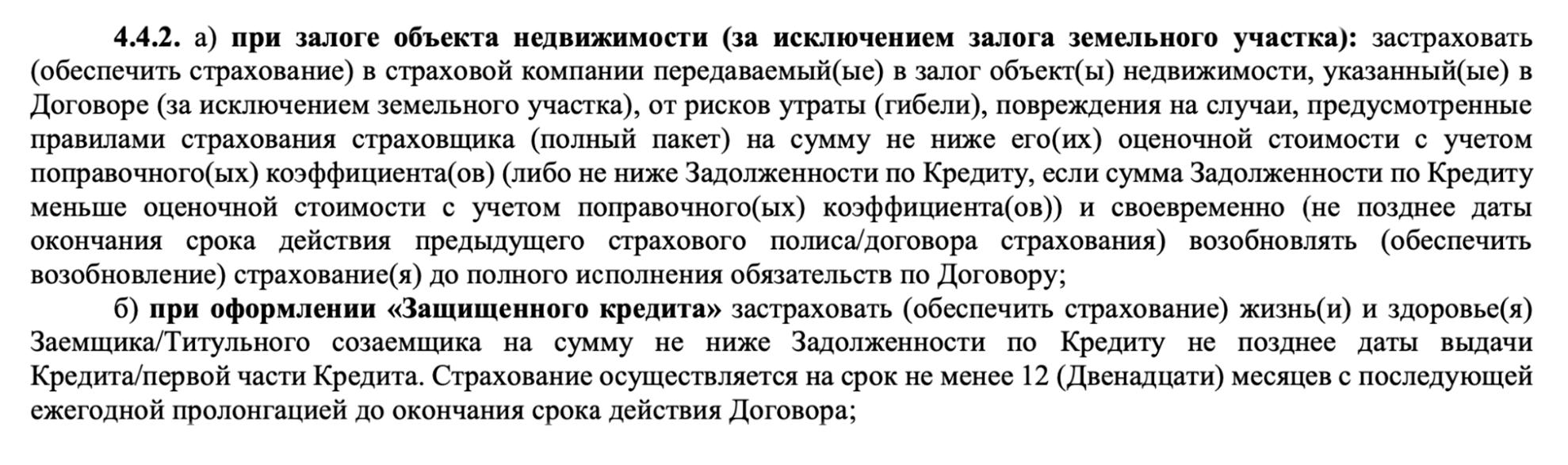

- Потери или утраты имущества. Залог нужно застраховать — это требование закона. При покупке вторичного жилья страховку оформляют в момент сделки, при покупке новостройки — после получения права собственности. Перед страхованием делают оценку квартиры.

- Причинения вреда здоровью заемщику, например смерть или инвалидность первой или второй группы. Такую страховку можно не оформлять, но тогда банк обычно повышает ипотечную ставку на 1—2 п. п.

- Потери права собственности — титульное страхование. Страховка защищает покупателя от рисков, если в будущем сделку по купле-продаже квартиры признают недействительной. Например, окажется, что продавец купил ее по поддельному договору или внезапно объявятся наследники. Эта страховка также не обязательна, но если отказаться, банк может повысить ставку.

- Ограничения права собственности — этот риск тоже защищает титульное страхование. Например, заемщик купил квартиру, по которой наложено обременение — пожизненная рента, которое предыдущий собственник не зарегистрировал в Росреестре.

- Неполучения доходов, или финансовый риск. Именно по нему страховая компания выплатит возмещение, если заемщик лишился работы не из-за потери трудоспособности — его уволили или сократили. Такую страховку банки не требуют, а по своей инициативе клиенты, как правило, не оформляют.

Обычно клиенты делают только те страховки, которые требует банк для сохранения минимальной ставки по ипотеке. Это страхование имущества, жизни и здоровья заемщика, реже — титул.

При отказе от страхования необязательных рисков банки обычно повышают ставку на 1—2 п. п. Но не всегда. Например, в случае ипотеки с господдержкой банк не может повысить процент, так как государство гарантирует заемщику определенную ставку. Если заемщик отказывается добровольно страховать жизнь и здоровье — ставка не меняется.

Застраховать основные риски на рынке готового жилья в среднем стоит 0,6%—1% от суммы кредита, увеличенного на 10%. Так, при ипотеке в 5 млн рублей страховку считают от суммы 5,5 млн рублей. Точный расчет сделает сотрудник страховой компании, с которым работает банк.

Перед оформлением страховки стоит сравнить тарифы разных компаний. Для предварительного расчета подойдет калькулятор ипотечного страхования.

Компания «Альфастрахование», с которой сотрудничают большинство ипотечных банков, указывает пять типов рисков, которые можно застраховать, и среди них — риск неполучения доходов, например, из-за сокращения штата работодателя или увольнения. Источник: alfastrah.ru

«Росбанк» указывает три типа страховок, при оформлении которых ставка по ипотеке будет минимальной. К ним относятся страхование имущества, титула, жизнь и здоровье заемщика. Источник: rosbank-dom.ru

Сбер, который также принимает страховые полисы от «Альфастрахования», требует страховать по ипотеке только два вида рисков: наступление смерти или потери трудоспособности и гибели или повреждения имущества. Источник: alfastrah.ru

Страховая выплатит компенсацию, если произошел страховой случай. Например, заемщик лишился работы из-за травмы, и ему присвоили первую группу инвалидности — нерабочую. Тогда компания выплатит компенсацию по страхованию жизни и здоровья, и за счет этого заемщик погасит долг перед банком. Если проблемы с выплатами по другой причине, например человека сократили, страховая погасит долг, только если заемщик добровольно страховал финансовые риски.

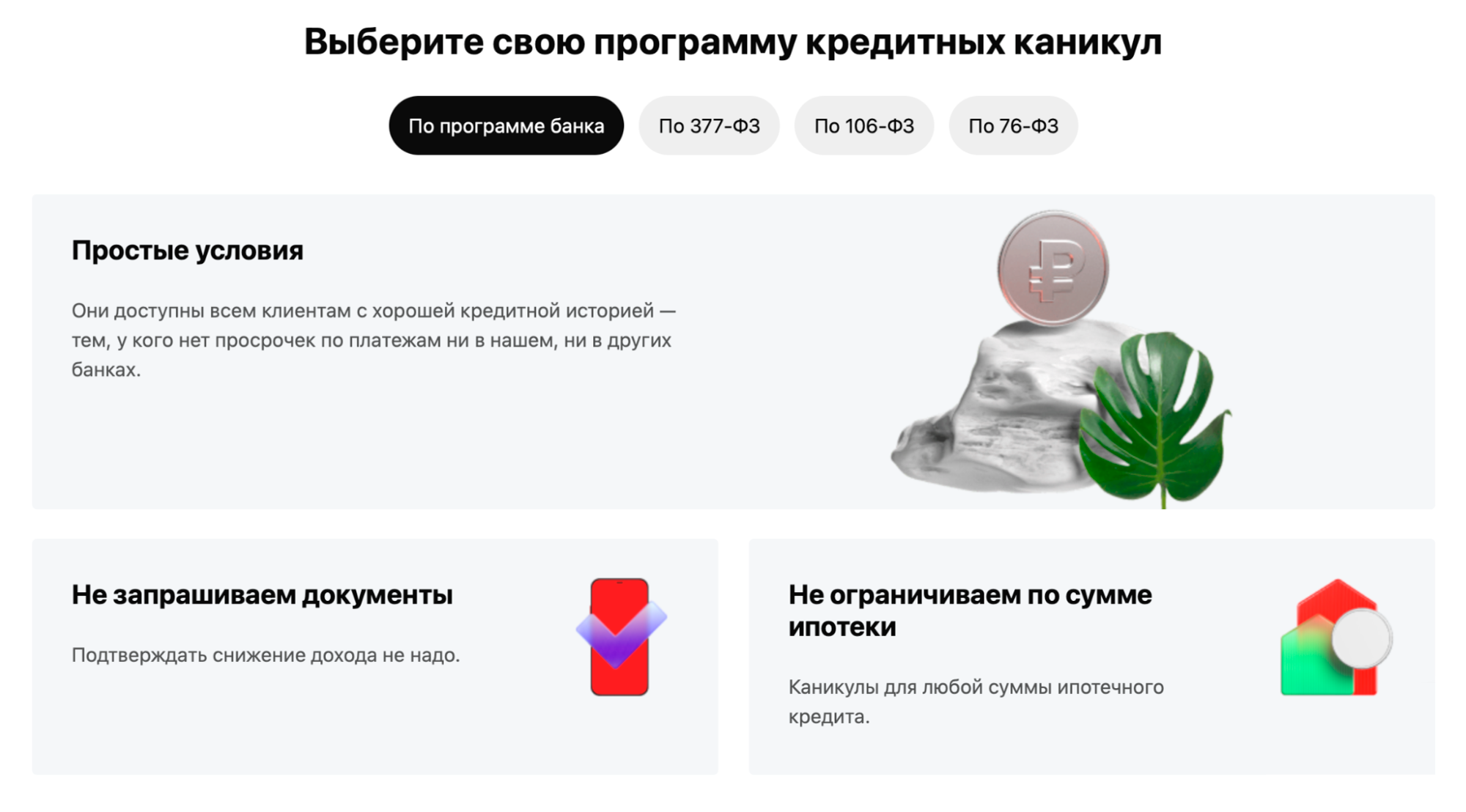

Ипотечные каникулы или отсрочка. Для клиентов, которые столкнулись с временными трудностями из-за снижения дохода или потери работы, есть специальная программа — ипотечные каникулы. Они бывают разными. Например, в 2020 году в разгар пандемии и в 2022 году правительство вводило специальные каникулы по всем типам кредитов.

Еще есть постоянно действующая программа. Вот ее важные особенности:

- Использовать можно один раз.

- Ипотечное жилье должно быть единственным.

- Клиент в трудной жизненной ситуации, например стоит на учете по безработице, получил инвалидность или его доход снизился на 30% или больше.

- Изначальная сумма кредита — не более 15 млн рублей.

Чтобы воспользоваться программой, клиент подает заявление — форма есть у ипотечного менеджера. К заявлению прикладывает подтверждающие документы, например при потере работы — трудовую книжку или форму СТД-Р , если заемщик встал на учет, или сведения о трудовой деятельности из СФР.

Когда банк рассмотрит заявление и подтвердит, что условия программы соблюдены, заемщик получает отсрочку по оплате платежей на шесть месяцев. Или он продолжает платить, но меньше начального платежа. При этом общий срок ипотеки увеличится на количество месяцев, в течение которых действовали каникулы.

Для мобилизованных и членов их семей есть специальные кредитные каникулы.

Помимо ипотечных каникул, которые регулирует закон, банки иногда разрабатывают свои программы, потому что по официальным каникулам отсрочка доступна не всем. Например, заемщикам с кредитом выше 15 млн рублей.

Банки иногда предлагают отсрочки и снижение платежей, например, если заемщик вступил в брак или у него родился ребенок. О возможности такой опции узнают заранее — иногда она доступна только при подаче заявки на ипотеку или через три месяца ежемесячных выплат. Так, «Росбанк» предлагает опцию «Год без забот», когда клиенты в течение года платят только проценты вместо полного платежа. Опцию предлагают семьям, у которых появился ребенок.

Другой банк предлагает кредитные каникулы по своей программе — для всех видов кредитов. Нет ограничений по сумме и требований подтверждать снижение дохода. Главное условие — положительная кредитная история. Источник: alfabank.ru

Рефинансирование. Не всем клиентам доступны ипотечные каникулы, например если уже пользовались ими или документально не подтвердить жизненные обстоятельства. Тогда снизить ежемесячные выплаты можно через рефинансирование — перевод ипотечного кредита в новый банк. Технически это происходит так: клиент кредитуется в новом банке на лучших условиях и за счет этих денег гасит долг по старому договору.

- Снизить ставку. Ключевая ставка в стране часто меняется, а вместе с ней ставки по кредитам. Если появились предложения со ставками на 1—1,5% ниже, стоит рефинансировать кредит.

- Увеличить срок кредита, чтобы снизить ежемесячный платеж, хотя общая переплата может вырасти. Например, если изначально ипотеку взяли на 20 лет, то можно рефинансировать ее на тридцатилетний кредит, пусть даже под ту же ставку. И так снизить нагрузку на семейный бюджет.

- Объединить кредиты. Многие банки предлагают вместе с рефинансированием ипотеки перекредитовать и другие обязательства заемщика — «упаковать» все долги в один кредит. За счет долгого срока погашения ипотеки ежемесячные платежи по остальным кредитам снизятся.

Кроме требования по отсутствию просрочек у каждого банка бывают дополнительные:

- Клиент не реструктурировал ипотеку или с этого момента прошло 6—12 месяцев. Про реструктуризацию расскажу ниже.

- Не было длительных просрочек — от 30 дней и больше за последние 1—3 года до обращения в банк.

- В ипотеке не использовали маткапитал.

- Квартиру покупали за полную стоимость без занижения. Иногда при купле-продаже прописывают сумму до 1 млн рублей, которая равна вычету, чтобы не платить налог с продажи.

Требования обычно не публикуют на сайте банка. Их уточняют у ипотечного менеджера, в службе поддержки или в ипотечном центре.

Обращаться за рефинансированием нужно заранее — пока не начались просрочки по выплатам. Проблемный кредит новый банк не перекредитует, ведь одно из главных требований — отсутствие текущих просрочек. К тому же на переход в новый банк может уйти несколько месяцев.

Сроки перехода также зависят от того, есть ли закладная по текущему кредиту и в каком она виде — электронном или бумажном. Если последнее, то после погашения ипотеки нужно получить у банка документ на руки и самостоятельно снять обременение через МФЦ. А затем зарегистрировать обременение в пользу нового кредитора. Подробнее об этом мы писали в статье про рефинансирование ипотеки.

Банки прямо прописывают, что для рефинансирования долга не должно быть просроченной задолженности. Источник: ubrr.ru

Реструктуризация. Это изменение условий действующего ипотечного договора, чтобы облегчить финансовое бремя заемщика. В отличие от рефинансирования, которое можно сделать в любом банке, долг реструктуризируют только у текущего кредитора.

Закон не обязывает банки оказывать эту услугу. Решение по каждой заявке принимают индивидуально. При обращении за реструктуризацией для заемщика главное — доказать, что его доход снизился по независящим от него причинам. Например, если предоставить трудовую книжку с записью об увольнении по собственному желанию, банк может отказать. А если работа потеряна в связи с сокращением штата — шансов на согласование больше.

Реструктуризацию, в отличие от ипотечных каникул, условия которых определяет закон, банк разрабатывает сам. Вот какие варианты изменения платежей возможны:

- Увеличить общий срок договора, например на 3—5 лет — тогда ежемесячный платеж снизится.

- Предоставить отсрочку погашения основного долга, оставив процентные платежи, или наоборот — приостановить начисление процентных платежей и оставить оплату тела долга.

- Дать отсрочку и по выплате основного долга, и по процентам: клиент какое-то время ничего не платит банку.

К реструктуризации клиенты обычно прибегают, когда уже столкнулись с трудностями по выплатам и пошли просрочки.

Перевод долга. Если у заемщика финансовые трудности, можно попробовать перевести долг на другого человека. Для этого обращаются в службу поддержки банка или в отдел сопровождения действующих клиентов.

Банк попросит документы, чтобы подтвердить ухудшение финансовых условий, а также предоставить бумаги по новому заемщику. Перевести долг с одного клиента на другого можно только с согласия кредитора

Перевод ипотечного долга осложняется тем, что квартира в залоге и ее также нужно переписать на платежеспособного клиента. Не получится ипотечный долг перевести, а собственность оставить на старом клиенте. По закону ипотечный залог оформляют одновременно с правом собственности на квартиру в пользу человека, чьи права обременяются

Услугу перевода долга банки предлагают вместе с продажей ипотечной недвижимости новому заемщику. Работает это так: ипотеку переоформляют на покупателя, который становится новым заемщиком. Недвижимость также перейдет в его собственность по договору купли-продажи.

Перевод долга есть не у всех банков, в частности услугу оказывает Сбербанк. Поэтому чаще практикуют не перевод долга, а изменение состава созаемщиков. По запросу клиента и с согласия банка в ипотеку добавляют созаемщика, который вместе с должником будет нести общую ответственность перед банком и помогать с выплатой кредита.

Созаемщиком может быть кто-то из родственников, знакомый или коллега, если подтвердит банку платежеспособность. После подачи заявления банк примет решение, менять условия ипотечного договора или нет.

Программа помощи ипотечным заемщикам. В кризисные периоды государство поддерживает заемщиков. Так, в апреле 2015 года правительство утвердило программу помощи ипотечным заемщикам в сложной финансовой ситуации. Также программа была направлена на клиентов, получивших заем в валюте, — курс рубля тогда сильно ослаб по отношению к твердым валютам. Оператором программы выступал «Дом-рф» , который назывался в то время АИЖК. Программу несколько раз продлевали, но ее действие закончилось 31 декабря 2020 года. В текущий момент аналогичных программ нет.

Продажа и аренда. Если не получилось перекредитоваться или оформить реструктуризацию, ипотечную квартиру можно продать только с согласия кредитора, но это ограничение несложно обойти. Например, если у покупателя наличные деньги, ими закрывают ипотечный долг продавца. Как только кредит погашен, с квартиры снимают обременение. Тогда продавец и покупатель закрывают сделку купли-продажи — о порядке расчетов они договариваются между собой. Подробнее о том, как устроен процесс, мы писали в статье о продаже ипотечной квартиры.

Вася купил в 2020 году квартиру и взял в ипотеку 5 млн рублей. Через три года рыночная цена квартиры — 7 млн рублей, а остаток по кредиту — 4,7 млн рублей . Ведь в первые годы львиная доля ежемесячных платежей идет в счет процентов, а тело почти не уменьшается.

Затем у Васи изменились жизненные обстоятельства — он больше не тянет выплаты по кредиту. Если он продаст квартиру по рыночной цене и со всеми издержками получит на руки 6,9 млн рублей , то сможет погасить кредит перед банком, и у него останется 2,2 млн рублей. Их хватит, чтобы арендовать жилье, пока финансовое положение не наладится, или взять жилье подешевле и с посильными платежами по кредиту.

Долги по ипотеке. Что делать, когда нечем платить и банк подает в суд?

Ипотека в России появилась относительно недавно. И для многих это единственный способ обзавестись собственным жильем. Люди, говоря об ипотеке, в большинстве своем под ипотекой (ипотечным кредитом) понимают кредит на покупку жилья. Мы тоже будем использовать это определение, хотя на самом деле, ипотека — более широкое понятие. Ипотека – это вид залога, обеспеченного недвижимым имуществом. Кредит в то же время может браться на другие цели: на расширение бизнеса, на неотложные нужды. И ипотекой, залогом недвижимости, может являться не только квартира, дом, но также гараж, коммерческая и другая недвижимость. Не будем лезть в теоретические дебри, перейдем к ближе к теме.

Прежде чем брать ипотеку, нужно не один раз взвесить свои силы!

Цены на жилье по сравнению с доходами простых граждан велики, именно поэтому ипотеку, преимущественно, оформляют на 15-20 лет. Ставки по ипотеке в нашей стране высоки по сравнению с зарубежными. Если для Россиян 12% годовых по ипотеке – это «по-божески» на фоне ставок по потребительским кредитам, которые выше 20% годовых, то иностранцы посчитали бы нас сумасшедшими, т.к. в Европе и США ставки по ипотеке в разы меньше. Ставка 12% годовых, это 1% в месяц, и при кредите на 2 миллиона рублей (примерная стоимость 1-2х комнатной квартиры в небольших и средних регионах нашей страны), проценты, начисляемые в первые годы выплат, составят порядка 20 тысяч рублей в месяц. Плюс, помимо процентов, ежемесячно гасится основной долг.

Ипотека — вложение денег в недвижимость?

В первое время ипотека была выгодным приобретением, т.к. стоимость недвижимости вместе со спросом росла быстрее, чем проценты по ипотечному кредиту. И ипотека ранее была довольно-таки выгодным вложением денег. Даже если заемщик терял работу и не мог обслуживать ипотечный кредит, то с продажи квартиры (с согласия банка) он выручал существенно больше денег, чем оставшийся долг банку. И некоторые заемщики могли с вырученной от продажи жилья суммы погасить кредит банку, а на остаток суммы приобрести более скромное жилье. Но кризис 2014-2015 годов изменил ситуацию. Продажи недвижимости существенно упали, и реальные цены на недвижимость пошли вниз. Больше всего пострадала валютная ипотека, т.к. сумма долга и ежемесячный платеж в рублях выросли вдвое, а стоимость квартиры в рублях существенно упала. Проблемы валютной ипотеки и пути ее решения мы разбирали в статье «Валютная ипотека. Проблемы и пути их решения». Большое количество ипотечных заемщиков оказалось не только под угрозой выселения, но и остаться с долгами. Банк старается как можно быстрее реализовать предмет залога в условиях “кризиса рынка недвижимости”. Вырученной суммы хватает на частичное погашения долга по ипотеке, оставшийся долг «ложится на плечи заемщиков». Человек оказывается на улице, да еще и с долгами.

Как сохранить ипотечную квартиру, если нечем платить?

Таким вопросом задаются люди, оказавшиеся неспособными более в срок платить за ипотеку. К сожалению, сохранить ипотечную квартиру не удастся, даже если последовать «интернет-советам» и прописать в ней несовершеннолетних детей. Зарегистрированные в залоговой квартире дети, могут осложнить и отсрочить реализацию квартиры, лишь в том случае, если кредит брался не на покупку жилья, а под бизнес, например, на неотложные нужды. Если же кредит брался на покупку этого жилья, то банк вправе обратить взыскание на ипотечное жилье через суд в случае, если просрочка по ипотечному кредиту составляет не менее чем три месяца, или если сумма просрочки более 5% от размера стоимости заложенного имущества. Прописанные в квартире дети препятствовать этому не могут — они выписываются «автоматически». Получить бесплатную консультацию

Так что же делать, если платить по ипотеке нечем, а банк подал в суд (или только собирается)?

Просить кредитные каникулы смысла особого нет, т.к. ежемесячный платеж от этого сильно не уменьшится. Ведь проценты Вам никто не отменит, а они, как Вы уже знаете, составляют львиную долю в ежемесячном платеже. В 2015-2017 годах стала доступна программа государственной поддержки, которая направлена на помощь ипотечным заемщикам оказавшимся в сложно финансовой ситуации. Размер господдержки ипотеки увеличился с 10% от суммы долга в 2015 году до 30% в 2017 году. В тоже время сумма государственной помощи ипотечникам сейчас ограничена 1,5 миллионами рублей. Условия ее получения неоднократно менялись за этот период времени, и сейчас ей могут воспользоваться лишь валютные заемщики у которых ежемесячный платеж по кредиту увеличился более чем на 30% из-за роста курса валюты кредита. Но даже 30%-ная поддержка проблемы валютной ипотеки полностью не решает, т.к. долг по ней в рублях вырос в 2014 году почти на 100%. Да и не все ипотечные заемщики подходят под условия получения поддержки.

Что делать тогда?

Если Вы понимаете, что не в состоянии в короткий срок вернуться в график платежей, то ждать и надеяться на чудо бессмысленно — ситуация лишь ухудшится. Каждый месяц долг будет расти за счет процентов и пеней. Если брать в расчет ставку 12% годовых (1% в месяц) и штрафные санкции в размере ставки рефинансирования 7,75% годовых, то 2-х миллионный долг будет расти ежемесячно практически на 40 тысяч рублей. Через полгода долг вырастет на 240 тысяч рублей, и вернуться в график платежей будет точно нереально. Не стоит дожидаться, пока банк обратится в суд для взыскания долга за ипотеку!

В суде банк потребует взыскать сумму долга, с причитающимися процентами и штрафами, а также обратить взыскание на предмет залога. Квартира будет продаваться с торгов. Стартовая цена на первом аукционе выставляется в размере 80% от рыночной цены (если Вы не придете с банком к другому соглашению). Рыночную цену определяет оценщик. Если с первых торгов квартира не уйдет, то проводятся повторные торги. Стартовая цена падает еще на 15%. Если квартиру все таки купили, а вырученные от продажи деньги не покроют сумму долга, то остаток долга по ипотеке «повиснет на Вас». Психологически в такой ситуации очень сложно здраво рассуждать и быстро принимать решения. Давит страх того, что скоро Вы и Ваша семья окажетесь на улице. Но мы рекомендуем привести мысли в порядок и начать действовать. Жить пока можно и на съемной квартире, главное сейчас — избежать взыскания «оставшегося хвоста» по кредиту через службу судебных приставов. Ведь тогда приставы будут удерживать 50% от Вашей заработной платы, а если созаемщиком (поручителем) выступал супруг (супруга), то и от его (ее) дохода тоже. Именно этого нужно избежать при возникновении проблем с оплатой ипотеки. Выкиньте бесперспективные попытки сохранить «каким-то чудом» ипотечную квартиру. Сосредоточитесь на последующих проблемах, которых реально избежать.

Как избежать удержаний половины дохода при проблемах с ипотекой?

Есть отличный способ избежать дальнейшего взыскания с Вас «хвоста ипотечного кредита», оставшегося после реализации ипотечной квартиры по цене ниже суммы долга. Кроме того этот способ поможет списать не только долги по ипотеке, но и другие кредиты.

Банкротство – самый правильный способ решения проблем с «безнадежной ипотекой». Ипотечное жилье будет реализовано не банком, а финансовым управляющим. Затраты на финансирование процедуры банкротства (подробнее о них мы рассказали в статье «Стоимость процедуры банкротства») будут погашены за счет денежных средств, вырученных от реализации предмета залога (ипотечной квартиры, дома). Подробнее о самой процедуре банкротства физического лица Вы можете прочитать в разделе «Азбука банкротства» нашего сайта. Единственное, что Вам нужно: не дожидаясь судебных разбирательств с банком, оперативно собрать пакет документов на банкротство, оплатить госпошлину в размере 300 рублей, внести 25000 рублей на депозит Суда и, самое главное, найти финансового управляющего, который возьмется за Ваше дело о банкротстве. Но даже этого можно избежать, если Вы обратитесь за банкротством в наши антикризисные центры «Долгам.НЕТ». Мы разработали уникальное предложение для ипотечных заемщиков, оказавшихся в сложной финансовой ситуации. А уникально оно тем, что Вы получаете финансового управляющего, полное юридическое сопровождение процедуры банкротства за символическое вознаграждение (скидка от 50 до 90%):

-

Рыночная цена имущества, руб.:

- От 1 млн. до 3 млн.

Госпошлина за рассмотрение дела о банкротстве 300 рублей Депозитный взнос в Суд на оплату вознаграждения финансового управляющего 25 000 рублей Прочие траты на сопровождение процедуры За счет реализации имущества Полное юридическое сопровождение Реальная скидка 50% Финансовый управляющий Без дополнительных поборов Скрытые платежи и подвох Отсутствуют - От 3 млн. до 5 млн.

Госпошлина за рассмотрение дела о банкротстве 300 рублей Депозитный взнос в Суд на оплату вознаграждения финансового управляющего 25 000 рублей Прочие траты на сопровождение процедуры За счет реализации имущества Полное юридическое сопровождение Реальная скидка 70% Финансовый управляющий Без дополнительных поборов Скрытые платежи и подвох Отсутствуют - Свыше 5 млн.

Госпошлина за рассмотрение дела о банкротстве 300 рублей Депозитный взнос в Суд на оплату вознаграждения финансового управляющего 25 000 рублей Прочие траты на сопровождение процедуры За счет реализации имущества Полное юридическое сопровождение Реальная скидка 90% Финансовый управляющий Без дополнительных поборов Скрытые платежи и подвох Отсутствуют