Акции PayPal рухнули после отчетности: пора ли их купить

PayPal представила слабые прогнозы на 2022 год, что стало причиной обвала ее акций почти на 20%. На результаты компании могут давить растущая инфляция и возвращение покупателей в физические магазины. Еще один негативный фактор — разрыв с Ebay. Аналитики считают, что время входить в подешевевший актив еще не пришло

Что случилось

Акции PayPal рухнули на 17,92% на постмаркете на бирже Nasdaq после публикации отчетности за IV квартал 2021-го и за весь прошлый год: квартальная выручка оправдала ожидания аналитиков, а чистая прибыль — нет. Инвесторов также разочаровали слабые прогнозы на 2022 год.

PYPL Котировки акций от TradingView

Что это значит

Несмотря на то, что большинство ключевых показателей PayPal выросли, этого оказалось мало, чтобы впечатлить инвесторов. Скорректированная прибыль на акцию в IV квартале составила $1,11 (+4% год к году), что немного ниже оценки аналитиков Refinitiv в $1,12. Выручка за IV квартал выросла на 13% год к году, до $6,92 млрд. И хотя этот результат выше прогнозов аналитиков Refinitiv в $6,89 млрд, рост выручки оказался самым низким за два года, указывает Blomberg.

На доходах компании сильно сказывается разрыв с онлайн-аукционом Ebay, с которым PayPal сотрудничал почти 20 лет. Ebay приобрел PayPal в качестве платежного подразделения в 2002 году, в 2015-м компании разделились, но между ними действовал договор о сотрудничестве, который в 2020 году истек. Ebay решила перейти на собственную платежную систему. Несмотря на то, что пользователи PayPal смогут расплачиваться на Ebay до 2023 года, объемы транзакций с онлайн-аукциона сокращаются. Без учета разрыва с Ebay выручка платежной системы выросла бы на 22%, следует из отчетности.

Материал по теме

Общий объем транзакций в IV квартале вырос всего на 23%, до $339,5 млрд — худший результат за два года. Вместе с тем, показатель транзакций на один активный аккаунт к концу 2021 года вырос до 45,4 при оценке аналитиков в 42,9. Рост может быть связан с тем, что PayPal в прошлом году предоставил клиентам возможность платить криптовалютой, отмечает Bloomberg.

Зачем мне это знать

Помимо разрыва с Ebay, на доходы PayPal влияет постепенное завершение локдауна: люди все чаще ходят в магазины, а сбои в цепочке поставок затрудняют онлайн-доставку товаров. Выплаты населению и самоизоляция подстегнули спрос в электронной коммерции в 2020-2021 годах и вызвали бурный рост бизнеса PayPal, но сейчас оба этих фактора перестают действовать, и компании переоцениваются, говорит старший управляющий активами УК «Атон-менеджмент» Исуф Ацканов.

Кроме того, в США в прошлом году зафиксировали рекордную за 2021-й инфляцию в 7%, что также снижает спрос. Получается, что люди, с одной стороны, тратят на покупки меньше из-за ухудшения экономики, с другой — возвращаются к офлайн-покупкам, отмечает Ацканов.

«Мы закончили год более медленным ростом, чем ожидалось», — сказал во вторник аналитикам во время телефонной конференции финансовый директор Джон Рейни. Он признал, что отчасти это было связано с «более сдержанным концом года для роста e-commerce, что объясняется проблемами цепочки поставок и сокращением расходов потребителей с низким доходом».

Материал по теме

Также компания предоставила слабые прогнозы на текущий год: PayPal ожидает, что в I квартале 2022 года рост выручки составит примерно 6%, что ниже прогнозов аналитиков. По итогам 2022 года PayPal рассчитывает привлечь 15–20 млн новых клиентов, в то время как рынок ожидал 53 млн (в 2021 году их число выросло на 49 млн). Компания прогнозирует прибыль на акцию за весь 2022 год в диапазоне от $4,6 до $4,75, что ниже годовых оценок Уолл-стрит — $5,22 на акцию, говорит эксперт по фондовому рынку «БКС Мир инвестиций» Павел Гаврилов. PayPal не ожидает бурных темпов роста бизнеса из-за высоких прогнозов по инфляции и усиления конкуренции на финтех-рынке, сказал он.

Для инвестора

Вернуть PayPal на траекторию роста могут более позитивные прогнозы, говорит Гаврилов, а до тех пор, пока они не появятся, акции могут оставаться «под медвежьей лапой.» Пока бумаги можно использовать лишь для спекуляций — как на продолжение снижения, так и на технические отскоки вверх, входить в них опасно, учитывая риски дальнейшего снижения акций, написал Гаврилов в обзоре.

Из-за возвращения людей в офлайн-магазины главные конкуренты PayPal — Visa и Mastercard, которые особо не росли с середины 2020 года, спозиционированы лучше, говорит Ацканов. Однако если оценивать акции PayPal по P/E (отношение рыночной цены к прибыли) на основе ее прогноза на 2022 год, то они уже стоят дешевле, чем Mastercard и Visa, при все еще более высоких ожидаемых темпах роста прибыли, отмечает он. «Так что цена в целом интересная, но я в таких случаях часто предпочитаю посмотреть, где снижение остановится и появятся реальные признаки разворота цены акций», — заключает аналитик.

PayPal Holdings акции

����Две бомбы замедленного действия на рынке акций, которые скоро взорвутся

Рынки акций переживают не лучшие времена. Инфляция, рост ставок, замедление экономики — все эти факторы давят на фондовые индексы. Однако среди общего негатива есть и позитивные моменты для инвесторов. В частности, серьезно недооцененными сейчас выглядят акции Berkshire Hathaway и PayPal. Эти бумаги имеют колоссальный потенциал роста, когда рыночная конъюнктура улучшится. По сути, они как бомбы замедленного действия, которые рано или поздно взорвутся. Давайте разберемся, почему акции BRK.B и PYPL стоит купить прямо сейчас. Во-первых, Berkshire Hathaway торгуется с ощутимым дисконтом к справедливой стоимости. Компания имеет широчайшую диверсификацию бизнеса и стабильно генерирует денежные потоки. При этом акции стоят всего в 13,9 раз дешевле EBITDA. Во-вторых, Berkshire активно выкупает собственные акции, что дополнительно поддерживает курс. Легендарный инвестор Уоррен Баффет явно считает бумаги своей компании недооцененными. В-третьих, несмотря на нынешние проблемы, PayPal остается сильным брендом в сегменте цифровых платежей. Акции компании упали в цене в разы и торгуются всего в 11,8 от годовой прибыли.

Авто-репост. Читать в блоге >>>

Новый генеральный директор PayPal получил хорошую поддержку от Эллиотта

Сказать, что PayPal была нестабильной инвестицией, было бы преуменьшением. Компания была выделена из eBay в 2015 году и уже более восьми лет торгуется как отдельная публичная компания. В настоящее время акции компании стоят ниже 60 долларов за акцию и выросли на 56% по сравнению с ценой IPO в 38 долларов. Это приличная, но далеко не отличная прибыль, особенно если сравнивать ее с доходностью S&P 500 в 111% без учета дивидендов. Однако гораздо интереснее то, что произошло за эти восемь лет.

PayPal начал расти почти сразу летом 2015 года, но по-настоящему акции взлетели в 2020 году. Пандемия в сочетании с масштабной кампанией стимулирования ФРС дала мощный импульс электронной коммерции. Будучи крупнейшим игроком в сфере финансовых технологий, PayPal была среди наиболее очевидных бенефициаров. Продажи выросли на 22,2% в 2020 году, а затем выросли еще на 19,3% в 2021 году.

Рынок поспешил экстраполировать недавнее прошлое в далекое будущее, подняв акции до $310 за акцию в июле 2021 года. Увы, когда инвесторы поняли, что темпы роста продаж в 2020-2021 годах не являются устойчивыми, цена акций начала падать. На прошлой неделе PayPal упал до $57,29, что на 81,5% меньше чем два года назад. Достигла ли компания дна? Давайте попробуем это выяснить.

Авто-репост. Читать в блоге >>>

Стейблкоин PayPal: много шума из ничего

Платежный гигант в понедельник объявил о запуске стейблкоина PayPal USD (PYUSD) в партнерстве с Paxos, ответственной за выпуск BUSD для Binance. Большинство экспертов отнеслись к новости скептически, поскольку инструмент не предлагает ничего нового или полезного для пользователей. Выгода компании Интерес компании очевиден: полученные от реализации PYUSD деньги Paxos конвертирует в казначейские облигации, доходность по которым превышает 5%.

Источник изображения: investing.com В пользовательском соглашении прописано, что Paxos делится с PayPal доходами, тогда как пользователь на них не имеет права. Также PayPal получает неплохие комиссионные от каждой операции с участием стейблкоина, включая конвертацию внутри площадки. Так, за обмен Bitcoin на стейблкоин на сумму в $100 придется отдать $2,5 или 2,5%.

Авто-репост. Читать в блоге >>>

Актуальные инвестидеи: продажа фьючерса Si-9.23 и покупка акций PayPal

Si-9.23

| Тикер | SIU3 |

| Идея | Short |

| Срок идеи | 2-8 недель |

| Цель | 84 750 руб. |

| Потенциал идеи | 6% (по стоимости контракта) |

| Объем входа | 10% (по гарантийному обеспечению) |

| Стоп-приказ | 91 150 руб. |

После агрессивного поднятия ставки ЦБ РФ рубль замедлил свое ослабление, а высокие уровни цен на нефть, вероятно, не в полной мере сыграли на укрепление национальной валюты. Помимо прочего, рынок может начать закладывать еще одно поднятие ставки Банка России, планирующееся на заседании в сентябре. Фьючерсы находятся в верхнем пределе тренда. При объеме позиции 10% по гарантийному обеспечению и выставлении стоп-заявки на уровне 91 150 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 6,2. PayPal Holdings, Inc.

| Тикер | PYPL |

| Идея | Long |

| Срок идеи | 2-10 недель |

| Цель | $77,80 |

| Потенциал идеи | 8,01% |

| Объем входа |

Авто-репост. Читать в блоге >>>

PAYPAL: палка по палке

#PAYPAL

Таймфрейм: 1D

Продолжаю рассказывать про свой среднесрочный портфель в американских акциях. В нём есть пайпал, который уже прошел величину стоп-лосса, и приближается к тейку по «афганскому заходу».

Вчера SPX пробил подтверждающий уровень для похода на исторические максимумы, поэтому возможно тейкать бумагу буду вместе с ATH по S&P500, а не по торговому плану с графика.

Авто-репост. Читать в блоге >>>

✅PayPal

Масштаб логарифмический. Идет дозревание бумаги. Структура коррекции в виде зигзага ABC. Волна С пошла конечным диагональным треугольником. Локально цена в зоне продаж, ожидаю реакцию с обновлением минимума. Может вся структура закончится в районе 53, а дальше может состояться восстановление до диапазона продаж. Телега: https://t.me/+F6Ka767DDgFhZGQy

Авто-репост. Читать в блоге >>>

PayPal (PYPL), вышел отчет, акции упали. Не пора ли прикупить?

PayPal Holdings, Inc. (#PYPL) – 08 мая вышелотчет компании за 1 квартал 2023 г, за 3 дня цена снизилась на 16%. �� Общие сведения (ТТМ в млрд $ США) �� Капитализация: 70.7 (при 63.4$ за акцию) �� Выручка: 28.08 �� Операционная прибыль: 4.29 �� Чистая прибыль: 2.71 �� Свободный денежный поток: 5.06 Компания управляет технологической платформой, которая обеспечивает цифровые платежи от имени продавцов и потребителей по всему миру. Компания предоставляет платежные решения под названиями PayPal, PayPal Credit, Braintree, Venmo, Xoom, PayPal Zettle, Hyperwallet, PayPal Honey и Paidy. Платежная платформа компании позволяет потребителям отправлять и получать платежи примерно на 200 рынках и примерно в 150 валютах, выводить средства на свои банковские счета в 56 валютах и хранить остатки на своих счетах PayPal в 25 валютах.

�� Квартальные данные (в млрд $ США) �� Выручка: 7.04 (+8.6% г/г) �� Операционные расходы: 6.04 (+4.7% г/г) �� Операционная прибыль: 1 (+40.5% г/г) �� Чистая прибыль: 0.8 (+56.2% г/г)

Авто-репост. Читать в блоге >>>

�� PayPal (PYPL) — обновленный обзор на компанию по итогам 1кв 2023г

▫️Капитализация: 74 млрд / 66$ за акцию

▫️Выручка TTM: $28 млрд

▫️EBITDA TTM:$5,3 млрд

▫️Чистая прибыль TTM: 2,7 млрд

▫️P/E ТТМ:28

▫️fwd P/E 2023: 16,5

▫️P/B:9,3

Все обзоры https://t.me/taurenin/1275

�� PayPal — крупнейшая дебетовая электронная платёжная система. Позволяет клиентам оплачивать счета и покупки, отправлять и принимать денежные переводы. �� Отдельно выделю результаты компании за 1 квартал 2023: ▫️Выручка (без эффекта валюты):$7 млрд (+10% г/г)

▫️Операционная прибыль: $1,6 (+19% г/г)

▫️Скор. чистая прибыль: $1,3 (+29% г/г)

▫️FCF: $1 млрд (-3% г/г)

✅ Не смотря на ощутимый спад в онлайн-торговле США, PayPal показывает отличный темп роста операционной и чистой прибыли на 19% и 29% соответственно (правда относительно довольно низкой базы 2022 года). Менеджмент подтверждает прогноз на 2023г по росту прибыли на 20% г/г, при темпе роста выручки в около 10%. ✅ Стратегия по сокращению затрат реализуется вполне эффективно: при росте выручки на 10% г/г, операционные издержки выросли всего на 4,6% г/г до $6 млрд (рост издержек медленнее инфляции). В первую очередь помогло сокращение персонала (маркетинг, IT, поддержка и т.д.). Дополнительным плюсом отмечу падение компенсаций в форме акций на 17,7% г/г.

Авто-репост. Читать в блоге >>>

Негативные факторы в акциях PayPal уже учтены — Синара

Выручка PayPal в 1К23 не преподнесла сюрпризов рынку, составив $7,04 млрд, что примерно соответствует консенсус-прогнозу Bloomberg в $6,98 млрд. При этом показатель EBITDA оказался выше оценки рынка на 6,7% ($1,87 млрд при прогнозе $1,75 млрд), а чистая прибыль — на 6,6% ($1,17 на акцию против $1,1). Несмотря на положительные результаты, котировки упали вчера на 12,7%.

Темп роста выручки (+9% г/г) оказался сопоставимым с 1К22 (+7% г/г), но значительно ниже уровней, наблюдавшихся в период пандемии COVID-19 (+15% г/г в 2019 г., +21% г/г в 2020 г. И +18% г/г в 2021 г. ). Мы считаем, что рынок ожидал замедления роста, так как консенсус-прогноз предполагает по итогам 2023 г. увеличение выручки на 7% г/г.

Рост выручки обусловлен увеличением доходов от «иных услуг с добавленной стоимостью» на 39% г/г, которое помогла компенсировать скромный рост выручки от транзакций (+6% г/г).

Авто-репост. Читать в блоге >>>

Время покупать!

Аналитик Truist Эндрю Джеффри считает, что после худшего года акции PayPal теперь можно покупать. Они еще никогда не были такими дешевыми. Акции PayPal резко выросли в первый торговый день 2023 года после обновления от известного аналитика. Акции упали на 62% в 2022 году, что стало худшим годом с момента отделения от eBay в 2015 году. PayPal вырос за день на 4,6%.

Аналитик Джеффри считает, что инвесторы стали слишком пессимистично относиться к акциям PayPal, и поэтому он поменял рекомендацию с «держать» на «покупать». Вот так всё просто. PayPal сталкивается с такими проблемами, как замедление роста количества пользователей и объемов платежей. И эти проблемы могут усугубиться, если в 2023 году начнется рецессия. Тем не менее, компания по-прежнему очень прибыльна с маржей в размере 26% в третьем квартале 2022 года. И руководство намерено использовать этот денежный поток для выкупа акций. Сейчас действительно может быть своевременная возможность купить акции PayPal. Предпосылки для полета есть, хотя и для падения тоже.

Авто-репост. Читать в блоге >>>

PayPal сократила прогноз по выручке на фоне слабого роста e-commerce

3 ноября после закрытия рынков PayPal Holdings (PYPL) опубликовала отчёт за 3 квартал 2022 г. (3Q22). Выручка выросла на 10,7% до $6,85 млрд. Без учёта eBay выручка выросла на 13%. Результаты оказались лучше прогноза PayPal. Скорректированная прибыль в расчёте на 1 акцию (adjusted EPS) $1,08 в сравнении с $1,11 в 3Q21. Аналитики, опрошенные FactSet, в среднем прогнозировали выручку $6,82 млрд и EPS $0,96. Общий объём платежей через платформу PayPal (Total payment volume, TPV) вырос на 9% до $337 млрд. Без учёта валютных курсов TPV вырос на 14%. TPV Venmo прибавил 6% и составил $63,6 млрд. PayPal добавила чистыми 2,9 млн новых активных аккаунтов (NNA). Число активных аккаунтов 432 млн, что на 4% выше, чем годом ранее. Среднее число транзакций в расчете на 1 активный аккаунт 50,1 за квартал по сравнению с 44,2 в 3Q21.

Чистый денежный поток от операционной деятельности подскочил на 29% до $1,95 млрд. Свободный денежный поток (FCF) взлетел на 37% до $1,77 млрд. Компания завершила квартал с $10,8 млрд в денежных средствах и эквивалентах и к/с финансовых вложениях. Чистый долг отрицательный.

За 9 мес. 2022 г. выручка прибавила 9% и составила $20,1 млрд. TPV вырос на 10,3% до $1 трлн. GAAP чистая прибыль $1,5 млрд против $3,4 млрд годом ранее. Adjusted EPS $2,89 в сравнении с $3,48 за 9 мес. 2021.

Структура выручки. Выручка от транзакций прибавила 8,7% и достигла $18,5 млрд. Выручка от прочих сервисов выросла на 14,2% до $1,6 млрд. Чистая выручка в США подскочила на 17% до $11,5 млрд. Чистая международная выручка снизилась на 0,2% до $8,6 млрд. На США приходится 57,2% совокупной выручки, на международную выручку – 42,8%. Годом ранее, соответственно, 53,2% и 46,8%.

Прогноз. PayPal вновь понизила прогноз по выручке на 2022 г. Компания теперь ожидает, что чистая выручка вырастет на 8,5% до $27,5 млрд. Без учёта валютных курсов рост составит 10%. По итогам 2Q22 PayPal прогнозировала $27,85 млрд. Прогноз по прибыли увеличен. Adjusted EPS ожидается $4,07 — $4,09. Ранее прогнозировалось $3,87 — $3,97. Wall Street рассчитывала на выручку $27,8 млрд и EPS $3,93. PayPal прогнозирует рост TPV на 8,5% или 12,5% на FX-нейтральной основе. По итогам года PayPal рассчитывает добавить 8-10 млн NNA, ранее ожидалось 10 млн.

Авто-репост. Читать в блоге >>>

Основатели. История Paypal и предпринимателей, сформировавших Силиконовую долину.

Основатели. История Paypal и предпринимателей, сформировавших Силиконовую долину. The Founders. The Story of Paypal and the Entrepreneurs Who Shaped Silicon Valley

История PayPal отслеживает взлеты и падения нескольких известных предпринимателей Кремниевой долины, от Илона Маска до Питера Тиля. Маск стал крупным акционером PayPal, но компания уволила его с поста генерального директора в 2000 году. Он остался крупным акционером, но его увольнение положило конец усилиям Маска превратить PayPal в супермаркет финансовых услуг, включая кредиты и депозиты, а также онлайн-платежи.

Другие лидеры Силиконовой долины, включая Макса Левчина и Тиля, переориентировали PayPal на борьбу с мошенничеством и обработку большего количества транзакций на eBay, которая купила PayPal в 2002 году за 1,4 миллиарда долларов. Маск получил оплату в размере 100 миллионов долларов, которые он использовал для запуска SpaceX. В 2015 году eBay продал PayPal в 2015 году, и его сага продолжается.

Авто-репост. Читать в блоге >>>

Самый сложный период для PayPal остался позади

По результатам 3 квартала 2022 года квартальная выручка PayPal увеличилась на 11% (г/г) и cоставила $6,85 млрд, превысив консенсус-прогноз и собственный прогноз компании. Транзакционная выручка, на долю которой приходится 91% всех доходов, показала прирост на 11% (г/г) до $6,23 млрд. Выручка от дополнительных сервисов расширилась на 6% (г/г) до $612 млн. В разрезе географии, доходы в США достигли $3,98 млрд (+14% г/г), а на долю международной выручки пришлось $2,87 млрд (+6% г/г).

За отчетный квартал скорректированная операционная прибыль PayPal подросла на 4% (г/г) и составила $1,53 млрд. Скорректированная операционная маржа оказалась на уровне 22,4%, что на 1,4 п. п. ниже, чем годом ранее. И все же по части операционной эффективности заметен прогресс, так как во 2 квартале динамика операционной прибыли и операционной маржи была гораздо слабее. Скорректированная чистая прибыль уменьшилась на 5% (г/г) до $1,25 млрд. Скорректированная прибыль на акцию составила $1,08 по сравнению с $1,11 годом ранее. Показатель EPS оказался выше прогнозного диапазона $0,94-0,96 и выше консенсус-прогноза $0,96.

Авто-репост. Читать в блоге >>>

PayPal LONG

Стоп-лосс: 82

Тейк-профит: 87.6

Авто-репост. Читать в блоге >>>

Акции PayPal упали после публикации финотчета и слабых прогнозов на год

Падение акций в прошлую среду после финансового отчета за квартал было не только у Meta. Акции PayPal достигли своих худших показателей после прогноза прибыли на 2022 год.

Как и в случае с Meta, акции PayPal упали на 24% в среду утром, а рыночная стоимость компании сократилась на десятки миллиардов долларов. PayPal был фаворитом у инвесторов на протяжении большей части 2020 и 2021 годов. Произошло это из-за пандемии, в ходе которой увеличились онлайн-покупки, следовательно, объемы транзакций и прибыль. В результате этого ее рыночная капитализация превысила капитализацию всех банков США, за исключением JPMorgan Chase & Co.

После падения в среду акции PayPal вернулись на уровень мая 2020 года. По утверждениям руководителей компании, в 2022 году их бизнес столкнётся с рядом трудностей: сокращение государственных пакетов стимулирующих мер, нехватка рабочей силы, Омикрон, инфляция и проблемы с цепочками поставок. Ну и еще один удар для бизнеса от одного из крупнейших источников клиентов – eBay Inc. Платформа создает собственную платежную систему быстрее, чем ожидали в PayPal.

PayPal также отказалась от поставленной в прошлом году цели удвоить свою активную базу пользователей до 750 миллионов учетных записей, чем удивили аналитиков и инвесторов. По словам исполнительного директора Дэна Шульмана, сейчас основное внимание уделяется тому, чтобы постоянные пользователи чаще пользовались PayPal.

Скорректированная прибыль в 2022 году ожидается порядка $4,67 на одну акцию. Это значительно ниже общего прогноза аналитиков – $5,21 за акцию. PayPal также прогнозирует рост выручки на 15-17%. Это меньше показателя в 18%, опубликованного компанией несколько месяцев назад. Но даже этот прогноз инвесторы сочли разочаровывающим.

Финансовый директор Джон Рейни на телефонной конференции по доходам сказал:

«Наши усредненные цели не учитывали инфляцию на 40-летнем максимуме и проблемы с цепочками поставок, которой я в жизни не видел. Таким образом, 2022 год у нас начнется не так стремительно, как ожидалось, поэтому мы занимаем более умеренную позицию в его отношении».

Акции PayPal упали до 5-летнего минимума

Акции PayPal Holdings во вторник, 9 мая, обвалились на 12%. И хотя квартальная прибыль PayPal превзошла ожидания аналитиков, инвесторы обеспокоены сложными операционными условиями компании.

Инвесторы начали распродажу акций после обнародования положительного квартального отчета.

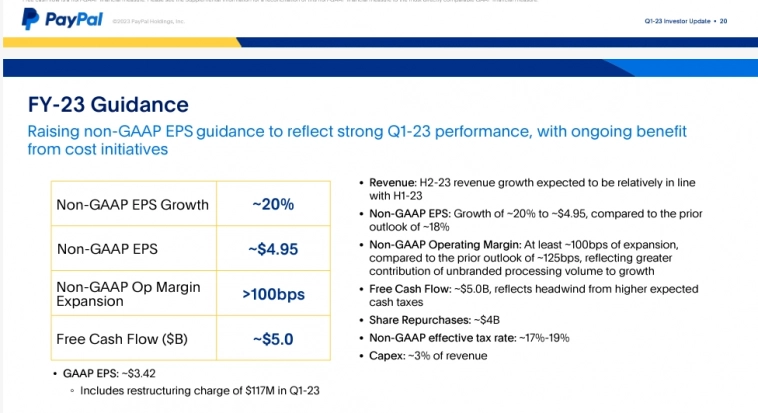

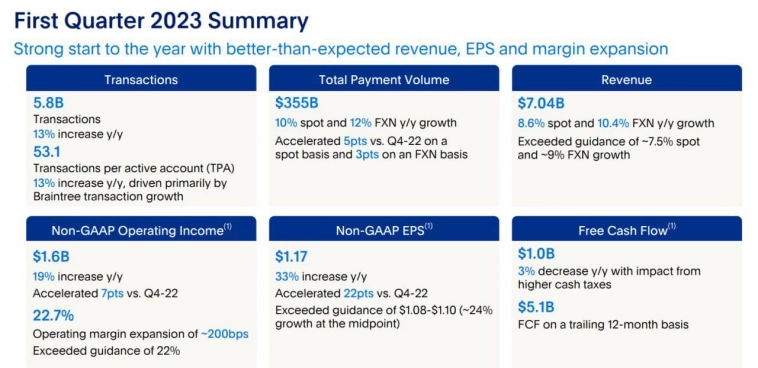

PayPal сообщила о прибыли в I квартале в размере $1,17 доллара на акцию при доходе в $7,04 млрд, что превысило ожидание Уолл-стрит в $0,98 доллара на акцию при прибыли от продаж в $6,2 млрд. PayPal ориентировался на прибыль во втором квартале от $1,15 до $1,17 на акцию, что значительно превышает консенсус-оценку в $1,04 на акцию.

Через год PayPal ожидает заработать $4,95 на акцию. Консенсус-оценка составляет $4,36 за акцию.

PayPal сообщила об общем объеме платежей в $354,5 млрд, что на 10% больше, чем в прошлом году, или на 12% с поправкой на колебания курса. Платежные сделки выросли на 13% до 5,8 млрд.

Несмотря на оптимистичные прогнозы, PayPal становится осторожнее. Компания уменьшила прогноз увеличения операционной рентабельности за весь 2023 год со 125 до 100 базисных пунктов, частично из-за низкой рентабельности небрендированных касс.

Тимоти Чиодо из Credit Suisse изменил свой рейтинг акций с «купить» на «удерживать», снизив целевую цену со $100 до $85 за акцию.

В среднем аналитики имеют консенсусную целевую цену в $115,2, что предполагает потенциал роста более чем 72%.

В то же время акции PayPal находятся на 5-летнем минимуме, существенно потеряв в последние годы после ковидного роста в 2020—2021 годы.

Акции PayPal упали более чем на 75% по сравнению с максимумом 2021 года, и инвесторы все еще ждут, чтобы увидеть, насколько успешно компания совершит переход от быстрорастущего стартапа к более известному технологическому гиганту.

Последний квартал дал намеки на то, что PayPal движется в правильном направлении, но все еще достаточно причин для беспокойства, потому что инвесторы не склонны спешить и покупать акции.