Бухгалтерский баланс на УСН: виды отчетности, правила заполнения и сроки предоставления

Упрощенный бухгалтерский баланс и баланс на УСН: в чем отличие?

Компании на упрощенной налоговой системе (УСН) должны предоставлять бухгалтерский баланс в ИФНС. Исключение составляют ИП, которые ведут частную практику, и находящиеся на территории Российской Федерации филиалы или представительства зарубежных организаций.

Некоторым юрлицам на УСН разрешено вести отчетность в упрощенном порядке:

- малый бизнес;

- НКО;

- организации в статусе участника проекта по осуществлению исследований и разработок с последующей коммерциализацией их результатов.

Организации на «упрощенке», не вошедшие в данный перечень, этой привилегии лишены. Это организации с обязательным аудитом, ЖСК, кредитные потребительские кооперативы, МФО, бюджетные организации, политические партии, адвокатские бюро и коллегии, юридические консультации, нотариальные палаты и НКО из реестра организаций, которые выполняют функцию иноагента.

аким образом, не все юридические лица на УСН могут применять упрощенный порядок бухгалтерской отчетности, а сами понятия не тождественны друг другу.

Упрощенная форма бухгалтерского баланса (УСН)

Упрощенный бухгалтерский баланс при УСН строится на обобщенных статьях без их детализации. Бухгалтерии следует опираться на нормы №402-ФЗ «О бухгалтерском учете» и приказа Министерства финансов РФ № 66н. В частности, утвержденные формы для составления упрощенного бухбаланса представлены в Приложении №5 к данному приказу.

С 2020 года данный вид отчетности можно сдать только в электронном формате. Суммы следует использовать в «тыс. руб.» без использования «млн руб.». Также следует заменить ОКВЭД на ОКВЭД 2.

Упрощенный бухбаланс включает меньшее число строк в графах, предназначенных для отражения активов и пассивов организации. Причина этого – в приведении укрупненных показателей и объединении в графе сразу несколько позиций.

Требование по указанию кода при этом сохраняется. В согласии с п.5 Приказа № 66н следует вписать код строки по тому показателю, который в составе данного сводного показателя является наибольшим.

Пример: Компания работает в сфере оптовой торговли. Расходы в отчетном периоде составляют 40 000 тысяч рублей. В этот показатель включены: 34 000 тыс. рублей себестоимость продаж и 6 000 тыс. рублей коммерческие расходы. Так как себестоимость в данном суммарном показателе является преобладающим значением, то в графе нужно ввести код 2120 «Себестоимость продаж».

Порядок заполнения бухгалтерского баланса в упрощенной форме

Отчетность включает 2 раздела для внесения информации об активе и пассиве организации с подведением баланса по обоим разделам.

Представим алгоритм внесения сведений в формате таблицы.

| Наименование показателя | Уточнение по заполнению | Счета, которые включаются в показатель |

| АКТИВ | ||

|---|---|---|

| Материальные внеоборотные активы | Включает остаточную стоимость нематериальных активов | 01, 03, 08 |

| Нематериальные, финансовые и другие внеоборотные активы | Объединяет остаточную стоимость нематериальных активов и расходов на научно-исследовательские и конструкторские работы, остатки по депозитам, долгосрочные вложения и долги | 55, 58, 60, 62, 68, 69, 70, 71, 73, 75, 76 |

| Запасы | Информация об остатках материалов и товаров, затрат на незавершенное производство | 10, 41, 44, 45, 20, сальдо со счета 97 |

| Денежные средства и эквиваленты | Объединяет информацию о движении средств с «денежных счетов», исключая субсчет 55 «Депозитные счета» | 50, 51, 52, 55, 57 |

| Финансовые и другие оборотные активы | Данные о краткосрочных вложениях | 58 |

| БАЛАНС | Общая сумма 5 строк | |

| ПАССИВ | ||

| Капитал и резервы | Заносятся кредитовые остатки. При получении отрицательного результата цифру пишут в скобках. | 80 (за вычетом сальдо счета 81), 82, 83, 84 |

| Долгосрочные заемные средства | Сведения об остатки задолженности организации по долгосрочным займам. Не следует учитывать проценты, которые на дату составления уплачиваются менее 1 года | 67 |

| Другие долгосрочные обязательства | Объединяет данные по остаткам на других счетах по долгосрочным обязательствам. | 60, 62, 68, 69, 70, 71, 73, 75, 76 |

| Краткосрочные заемные средства | Сумма сальдо по счету 66 и начисленные проценты, которые не были учтены в предыдущей строке. | 66 |

| Кредиторская задолженность | Суммарная информация по сальдо всех краткосрочных обязательств. | 60, 62, 68, 69, 70, 71, 73, 75, 76 |

| Другие краткосрочные обязательства | Заполняется, если какие-то данные о краткосрочных обязательствах не была отражена выше. | |

| БАЛАНС | Общая сумма 6 строк | |

По правилу составления балансы должны быть идентичны друг другу.

Кому и когда нужно сдавать баланс

Бухбаланс в составе отчетности с января 2020 года следует сдавать только в ИФНС. Сделать это нужно не позднее 31 марта следующего после отчетного периода года. Обязанность по предоставлению отчетности в органы статистики с 2020 года отменена.

Если компания зарегистрирована в срок с 30.09. по 31.12., то представить отчетность в первый раз следует только по окончании следующего года. То есть, первый отчет включит окончание года и следующий календарный год.

Отправляйте электронную отчетность во все необходимые контролирующие органы в привычном сервисе 1С-Отчетность. Отслеживайте перемещение отчетности до контролирующего органа. Настройте СМС-уведомления, которые сообщат об успешной сдаче отчетов или новом требовании из ФНС

Энциклопедия решений. Себестоимость продаж (строка 2120 Отчета о финансовых результатах) (октябрь 2023)

По строке 2120 «Себестоимость продаж» Отчета о финансовых результатах (далее — Отчет) отражают затраты, связанные с производством реализованной продукции, выполнением работ, оказанием услуг, выручка от продажи которых указана по строке 2110 «Выручка» Отчета. Формируется себестоимость на базе расходов по обычным видам деятельности организации (п. 9 ПБУ 10/99 «Расходы организации», далее — ПБУ 10/99).

Значение показателя строки 2120 определяется на основании данных о сумме произведенных затрат в течение отчетного периода, отраженных по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» в корреспонденции со счетами, на которых формируется себестоимость продукции (товаров, работ, услуг):

При этом использование тех или иных счетов зависит от вида осуществляемой деятельности, а также методики формирования себестоимости продукции, работ, услуг, установленной учетной политикой организации.

Счета учета, на которых формируется себестоимость

Торговля (розничная, оптовая)

— При передаче товаров по договору с особым порядком перехода права собственности

— При реализации товаров на экспорт и в рамках договора комиссии

Выполнение работ (в т.ч. по договорам строительного подряда)

Оказание услуг (в т.ч. посреднических)

Предоставление имущества в аренду

Предоставление прав на использование результатов интеллектуальной деятельности

При выполнении работ и услуг для сторонних организаций

29 «Обслуживающие производства и хозяйства»

При продаже сторонним организациям и лицам работ и услуг, выполненных обслуживающими производствами и хозяйствами

40 «Выпуск продукции, работ, услуг»

В большинстве случаев используется при массовом (серийном) производстве или большой номенклатуре выпускаемой продукции. При выборе счета 40 для учета производственных затрат у организации возникает необходимость корректировки дебетового оборота счета 90 «Продажи», субсчет «Себестоимость продаж»

Кроме того, в формировании себестоимости могут участвовать и общехозяйственные расходы (счет 26), при условии, что такой вариант списания управленческих расходов установлен учетной политикой. В этом случае их указывают по строке 2120 в составе общей суммы затрат на производство.

Учитывая требование п. 21 ПБУ 10/99 об отражении в Отчете расходов с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы, формирование строки 2120 можно представить следующим образом:

Внимание

В случае выделения в Отчете видов доходов, каждый из которых в отдельности составляет 5% и более процентов от общей суммы доходов организации за отчетный год, в нем показывается соответствующая каждому виду часть расходов (п. 21.1 ПБУ 10/99 «Расходы организации»).

Отчёт о финансовых результатах форма 2: порядок, сроки и образец заполнения

Отчёт о финансовых результатах — это одна из основных форм финансовой отчётности, которую компании сдают в ФНС. Этот документ также известен под названиями «отчёт о прибылях и убытках» и «форма № 2». Уточним, как расшифровываются строки отчёта о финансовых результатах и какие данные нужно отразить в нём.

Что такое отчёт о финансовых результатах

Бланк отчёта о финансовых результатах был разработан Министерством финансов РФ в 2019 году. Этот документ пришёл на замену отчёту о прибылях и убытках (форме № 2). По отчёту о финансовых результатах можно определить порядок формирования валовой и чистой прибыли, а также объём выручки до налогообложения.

Форма отчёта о финансовых результатах опубликована в составе приказа Минфина № 66н. Его код по Общероссийскому классификатору управленческой документации (ОКУД) — 0710002. Малый бизнес и микропредприятия, а также некоторые некоммерческие организации имеют право сдавать упрощённую форму.

Срок и порядок сдачи отчёта о финансовых результатах

Отчёт о финансовых результатах необходимо ежегодно сдавать в отделение ФНС по месту постановки компании на учёт. Отправить документ нужно не позднее трёх месяцев после окончания отчётного периода. Таким образом, отчёт по итогам 2022 года нужно сдать до 31 марта 2023 года, по итогам 2023 года — до 31 марта 2024 года.

Налоговая принимает форму № 2 только в электронном виде. В 2023 году сдать отчётность онлайн можно несколькими способами:

- С помощью специального сервиса на сайте ФНС. Руководителю компании потребуется заранее выпустить на своё имя усиленную квалифицированную электронную подпись, установить ПО для работы с ней, скачать программу для подготовки документов и сформировать транспортный контейнер с отчётами.

- Через Личный кабинет сервиса для сдачи отчётности от оператора электронного документооборота (ЭДО). Для работы с системой ЭДО также потребуется выпустить электронную подпись. Вы можете отправить документы, используя продукты компании «Астрал-Софт». Сервисы Астрал Отчёт 4.5 и Астрал Отчёт 5.0 содержат только актуальные формы и отражают статус ваших документов в ФНС.

Структура отчёта о финансовых результатах

В шапке формы № 2 нужно указать основную информацию о предприятии:

- название организации;

- код компании по Общероссийскому классификатору предприятий и организаций (ОКПО);

- ИНН;

- основной вид экономической деятельности компании и его код по ОКВЭД 2;

- организационно-правовую форму предприятия и её код по ОКОПФ/ОКФС;

- дату заполнения и период, за который представляются сведения.

Далее следует таблица, где каждая строка обозначена кодом. В таблице пять столбцов: номер пояснения, наименование показателя, код показателя, данные за отчётный период и за прошлый год (их следует взять из аналогичного прошлогоднего документа). Существует вариант таблицы с четырьмя столбцами, в котором не приводится код показателя. Этот документ также можно отправлять в ФНС.

В качестве единицы измерения в отчёте нужно использовать «тыс. руб.». Отрицательные значения записывают в круглых скобках.

При необходимости бухгалтер может привести пояснения — справочную информацию для каждого пункта отчёта о финансовых результатах. В первую очередь здесь предоставляются показатели нераспределённой и чистой прибыли, по которым форма № 2 взаимоувязывается с бухгалтерским балансом.

Чтобы проверить, правильно ли заполнена форма № 2, нужно учесть, что нераспределённая прибыль за период отчёта равна сумме нераспределённой прибыли за предшествующий период и чистой прибыли отчётного года.

Если компания выплачивала дивиденды, то в это уравнение их нужно внести со знаком «минус».

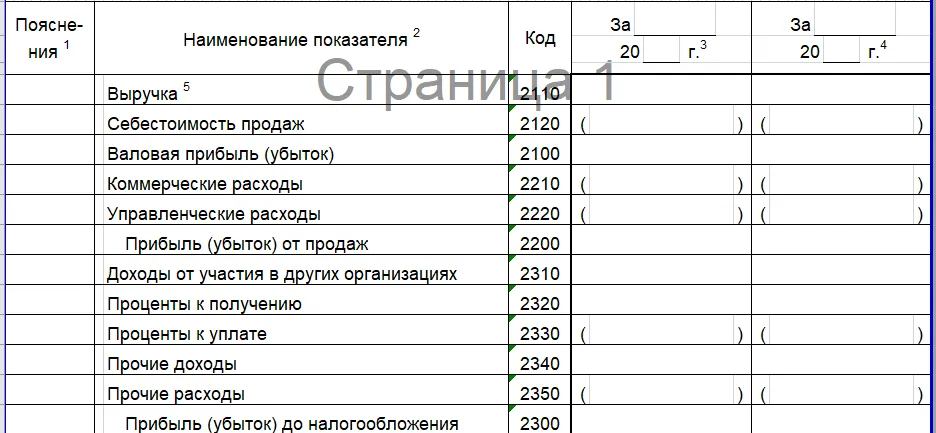

Отчёт о финансовых результатах: расшифровка строк

Приведём расшифровку кодов в согласии с приложением № 4 приказа № 66н.

| Код | Показатель | Что нужно внести в строку |

|---|---|---|

| 2110 | Выручка | Оборот за прошедший год в согласии с кредитом счёта 90 субсчёта «Выручка». Вносить данные без учёта НДС и акцизов. |

| 2120 | Себестоимость продаж | Сумма значений проводок за отчётный год: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счетов 21, 23, 29, 41, 43 и 45. |

| 2100 | Валовая прибыль (убыток) | Разница между показателями двух предыдущих строк (2110 и 2120). |

| 2210 | Коммерческие расходы | Сумма проводок за завершённый период: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счёта 44. |

| 2220 | Управленческие расходы | Сумма проводок за ушедший год: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счёта 26. |

| 2200 | Прибыль или убыток от продаж | Прибыль или убыток от продаж Из показателя строки 2110 нужно вычесть значения строк 2120, 2210 и 2220. |

| 2310 | Доходы от участия в иных организациях | Сумма проводок за отчётный период: дебет счёта 76 субсчёта «Расчёты по причитающимся дивидендам» + кредит счёта 91 субсчёта «Иные доходы». |

| 2320 | Проценты к получению | Сумма проводок за прошлый год: дебет счёта 76 субсчёта «Расчёты по полученным процентам» и счёта 73 субсчёта «Расчёты по предоставленным займам» + кредит счёта 91 субсчёта «Иные доходы». |

| 2330 | Проценты к уплате | Сумма данных: дебет счёта 91 субсчёта «Иные доходы» + кредит счётов 66 и 67. |

| 2340 | Иные доходы | Из значения по кредиту счёта 91 субсчёта «Иные расходы» вычесть значение строки 2330. |

| 2300 | Прибыль или убыток до налогообложения | Сумма строк 2200, 2310, 2320, 2330 (с минусом), 2340 и 2350 (с минусом). |

| 2410 | Налог на прибыль | Сумма строк 2411 и 2412. |

| 2411 | Текущий налог на прибыль | Данные о размере налога по налоговому учёту за период отчёта. Эту строку не нужно заполнять компаниям, которые работают на специальных режимах. |

| 2412 | Отложенный налог на прибыль | Равен отложенному налоговому активу или обязательству. |

| 2460 | Иное | Единый налог к уплате. Нужно заполнять компаниям на специальных режимах. |

| 2400 | Чистая прибыль или убыток | Сумма строк 2300, 2410 и 2460. |

Строки на второй странице нужно заполнить, если компания проводила мероприятия, которые повлияли на размер прибыли (например, переоценку активов). Строки 2900 и 2910 заполняют акционерные общества.

Где скачать форму № 2 отчёта о финансовых результатах

Скачать актуальную форму отчёта о финансовых результатах в формате .xls вы можете на нашем сайте:

Форма отчёта о финансовых результатах

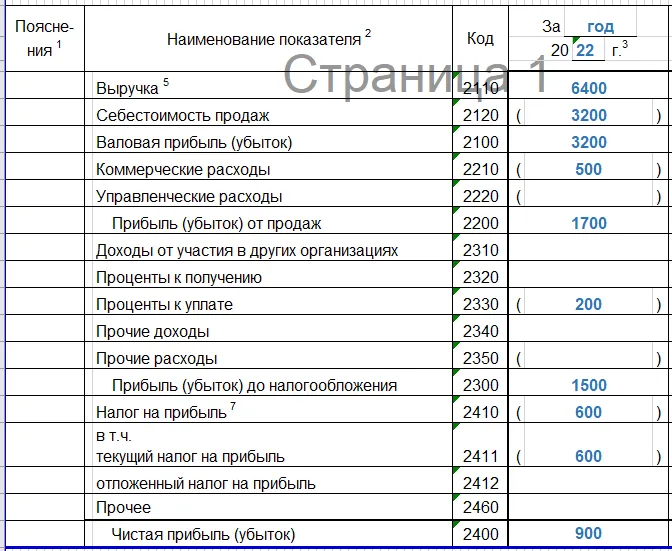

Пример заполнения отчёта о финансовых результатах

Представим, что в 2022 году организация достигла следующих финансовых показателей:

- выручка составила 8 млн рублей, включая налог на добавленную стоимость 1,6 млн рублей;

- закупочная цена товаров — 4 млн рублей, включая НДС 800 тысяч рублей;

- коммерческие расходы компании — 500 тысяч рублей;

- проценты за использование кредита — 200 тысяч рублей;

- налог на прибыль — 600 тысяч рублей.

Итоговые показатели в этом случае будут следующими:

- валовая прибыль — 3,2 млн рублей;

- прибыль от продаж — 1,7 млн рублей;

- прибыль до налогообложения — 1,5 млн рублей;

- чистая прибыль — 900 тысяч рублей.

После вычисления итоговых показателей отчёт за 2022 год будет выглядеть так:

Изменения в отчёте о финансовых результатах на 2023 год

В последний раз отчёт о финансовых результатах был изменён в 2020 году, когда Минфин внёс правки в ПБУ 18/02. Приведём перечень этих изменений.

- Для определения строки 2410 теперь нужно сложить строки 2411 и 2412.

- В строке 2460 следует указывать иные доходы и расходы со счёта 99.

- Чтобы рассчитать чистую прибыль, из значения строки 2300 нужно вычесть значения строк 2410 и 2460.

- Введена новая строка 2530 для дооценки активов.

Быстро подготовить отчёт о финансовых результатах и другие документы для ФНС поможет модуль 1С-Отчетность. Пользователи продукта могут заполнять бланки в привычном интерфейсе системы 1С. Программа позволяет настроить СМС-уведомления, которые сообщат об успешной сдаче отчётов или новом требовании из ФНС.

Анализ отчёта о прибылях и убытках предприятия

Отчёт о финансовых результатах необходим компании не только для того, чтобы соблюсти требования закона и вовремя передать данные о выручке в ФНС. С помощью этого документа руководитель предприятия может оценить эффективность бизнеса.

Компания самостоятельно выбирает методики для анализа отчёта о финансовых результатах. Сегодня наиболее популярны два подхода:

- Вертикальный анализ позволяет обнаружить изменения в структуре затрат предприятия и в доходности компании. Чтобы провести анализ, нужно вычислить удельный вес каждой статьи отчёта по формуле Ni = ∑Ni * 100%, где Ni — это величина конкретного показателя, а ∑Ni — значение общего показателя, в который входит Ni.

- Горизонтальный анализ поможет определить динамику роста отдельных доходных и затратных статей отчёта. Бухгалтеру потребуется вычислить процентное соотношение каждого показателя в сравнении с предыдущим отчётным периодом.

Навигационное меню

- CriptoPro CSP для Windows 10

- CryptoPro CSP 3.9

- Госуслуги и КриптоПро

- Как выполнить обновление КриптоПро

- Как настроить КриптоПро ЭЦП Browser plug-in

- Как полностью удалить КриптоПро CSP с компьютера

- Как удалить ЭЦП из реестра КриптоПро

- Как установить и настроить ViPNet

- Как установить КриптоПро: пошаговая инструкция

- Ключ КриптоПро в реестре

- КриптоАРМ: инструкция по установке

- КриптоПро 3.6: Как установить и обновить

- КриптоПро CADESCOM plug-in

- КриптоПро CSP 4

- КриптоПро Linux

- КриптоПро PDF

- Криптопро для MacOS

- КриптоПро для Андроид

- КриптоПро для Яндекс Браузера

- КриптоПро не видит Токен (Рутокен)

- КриптоПро сброс триала

- Личный кабинет КриптоПро

- Настройка КриптоПРО

- Настройка КриптоПро для госзакупок

- Пароли КриптоПро

- Перенос КриптоПро на другой компьютер

- Разница между КриптоАРМ и КриптоПро CSP

- Серийный номер КриптоПро

- Что делать, если не работает КриптоПро ЭЦП Browser plug-in

- Что такое TLS в КриптоПро

- Что такое ViPNet CSP

- Что такое КриптоПро PKI

- Что такое КриптоПро Sharpei

- Что такое КриптоПро Winlogon

- Кто участвует в маркировке

- Работа с «Честным ЗНАКом»

- Штрафы

- JaCarta authentication server

- JaCarta Management System

- JaCarta SecurLogon

- Jacarta Webclient

- Генерация ключа для ЕГАИС на Рутокен ЭЦП 2.0

- Драйвер для Рутокен S

- Драйвера для JaCarta

- Драйверы для ЕГАИС

- Как войти на сайт налоговой с помощью Рутокена

- Как обновить сертификат RSA в ключе ЕГАИС

- Как отформатировать JaCarta

- Как разблокировать JaCarta

- Как разблокировать Рутокен

- Как установить сертификат JaCarta

- Компьютер не видит Рутокен

- КриптоПро не видит ключ JaCarta

- Настройка Рутокен в Линукс

- Нет доступа к системной службе Смарт-карты

- Обновить драйвер Рутокен

- Панель управления Рутокен

- Пин RSA и пин ГОСТ для формирования сертификата

- Пин-код для JaCarta

- Работа с JaCarta

- Работа с PIN-кодом администратора

- Рутокен для Windows

- Рутокен Коннект

- Рутокен Магистра

- Рутокен Плагин

- Сколько электронных подписей вмещает токен

- Сравнение JaCarta и Рутокен

- Токены для ФНС: какие бывают и как выбрать

- Что делать, если Эвотор не видит Рутокен

- Аналитика продаж в личном кабинете Астрал.ОФД

- Если привысить время офлайн ОФД

- Как заключить договор с Астрал.ОФД

- Как получить электронный чек от ОФД

- Как посмотреть выручку в Астрал.ОФД

- Как провести проверку связи с ОФД

- Касса не отправляет чеки в ОФД, что делать

- Не передаются данные в офд, что делать

- Отправка электронного чека клиенту по SMS и E-mail

- Отчёты ОФД

- ОФД не отвечает, что делать

- Ошибки ОФД

- Повторный чек ОФД

- Реквизиты ОФД

- Ролевая модель в ЛК Астрал.ОФД

- Чек коррекции или возврат

- Документы для регистрации ИП

- Документы для регистрации ООО

- Как выбрать организационно-правовую форму предприятия

- Как зарегистрировать ИП

- Как зарегистрировать ООО

- Как открыть свой бизнес с нуля

- Как получить свидетельство о регистрации ИП

- Как проверить регистрацию ИП

- Регистрация ИП на сайте ФНС

- Регистрация ИП через Госуслуги

- Регистрация ООО на Госуслугах

- Регистрация ООО на домашний адрес

- Регистрация юрлица в ЕСИА

- Свидетельство о регистрации ЮЛ

- Стоимость открытия ООО

- Субсидия на открытие бизнеса от государства

- Авансирование контрактов по 44-ФЗ и 223-ФЗ

- Антидемпинговые меры по 223-ФЗ

- Аукционный перечень по 44-ФЗ и 223-ФЗ

- Декларация соответствия требованиям закупки

- Дробление закупок по 44-ФЗ и 223-ФЗ

- Заключение контракта по 44-ФЗ

- Закупки у СМП и СОНКО по 44-ФЗ

- Закупочная комиссия по 223-ФЗ

- Запрос коммерческого предложения

- Запрос разъяснений по 44-ФЗ и 223-ФЗ

- Идентификатор государственного контракта

- Как осуществляется коллективное участие в закупках по 223 ФЗ

- Как проводится изменение и расторжение договора по 223 ФЗ

- Как происходит смена заказчика по 44-ФЗ

- Как рассчитываются пени по 44-ФЗ и 223-ФЗ

- Как составить протокол разногласий по 44-ФЗ

- Каков срок оплаты по 223 ФЗ

- Комиссия по осуществлению закупок

- Контракт жизненного цикла 44-ФЗ в 2021 году

- Критерии оценки открытого конкурса 44-ФЗ

- Лизинг по 223-ФЗ

- Национальный режим в госзакупках

- Обеспечение гарантийных обязательств по 44-ФЗ

- Обеспечение заявки. Специальный счет и банковская гарантия

- Общественное обсуждение закупок по 44-ФЗ

- Ограничение конкуренции по 223-ФЗ

- Описание объекта закупки по 44-ФЗ и 223-ФЗ

- Основные изменения в Федеральном законе № 44-ФЗ в 2022 году

- Отказ от участия в тендере

- Переторжка: формы и порядок проведения

- План закупок по 223-ФЗ

- Планирование закупок по 44-ФЗ

- Подтверждение добросовестности по 44-ФЗ

- Приёмка товаров, работ и услуг по 44-ФЗ

- Приёмочная комиссия заказчика по 44-ФЗ

- Проведение аукциона по 44-ФЗ: пошаговая инструкция

- Проведение двухэтапного конкурса по 44-ФЗ

- Проведение претензионной работы по 44-ФЗ

- Проверка банковской гарантии

- Прокуратура и проверка заказчиков по 44-ФЗ и 223-ФЗ

- Прямой договор по 44-ФЗ и его особенности

- Работа на ЭТП для любого бизнеса

- Расшифровка ИКЗ по 44 ФЗ

- Реестр контрактов по 44-ФЗ

- Сертификат происхождения товара СТ-1 в госзакупках

- Состав заявки по 223-ФЗ

- Способы проведения закупок и обоснования для них

- Сроки заключения и внесения изменений в договор по 223 ФЗ

- Сроки оплаты контракта по 44 ФЗ

- Сроки проведения закупок по 44-ФЗ

- Тендерная гарантия по 44-ФЗ

- Тендерный аутсорсинг

- Техническое задание на тендер

- Улучшенные характеристики товара по 44-ФЗ

- Что такое НМЦК: расчёт начальной максимальной цены контракта

- Экспертиза по 44-ФЗ

- Электронный запрос котировок по 44-ФЗ

- Автоматизация делопроизводства и документооборота

- Безопасность электронного документооборота

- Групповая машиночитаемая доверенность (МЧД)

- Законы об электронном документообороте РФ

- Кадровый электронный документооборот

- Как в договоре прописать электронный документооборот

- Как войти в ЭДО

- Как выгружать документы в ЭДО

- Как договориться с контрагентами о переходе на ЭДО

- Как заполнить МЧД

- Как перейти на МЧД

- Как подключиться к ЭДО

- Как проверить ЭДО контрагента

- Как работать с электронными документами: составляем инструкцию

- Как регистрировать документы в ЭДО

- Как регистрировать электронные документы в ЭДО

- Как согласовывать документы в ЭДО

- Как удалять документы в ЭДО

- Как узнать идентификатор участника ЭДО

- Машиночитаемая доверенность (МЧД) для бухгалтера

- Машиночитаемая доверенность (МЧД) для ФТС

- Машиночитаемая доверенность (МЧД) на директора

- Машиночитаемая доверенность в ПФР

- Машиночитаемые доверенности (МЧД) в КЭДО

- Машиночитаемые доверенности для ФНС

- МЧД для ЕГАИС

- МЧД СФР

- Общие вопросы: что такое электронный документооборот и как он работает?

- Организация электронного документооборота. Регистрация в ЕИС

- Особенности регламента ЭДО

- Передача документов по ЭДО

- Переход на ЭДО: с чего начать

- Положение об электронном документообороте: для чего оно нужно?

- Соглашение об электронном документообороте

- Социальный электронный документооборот

- Формат электронных документов

- ЭДО с контрагентами

- Электронная доверенность ИП

- Электронная трудовая книжка

- Электронный документооборот в медицинской сфере

- Электронный документооборот в органах государственной власти

- Электронный документооборот в суде

- Электронный заказ-наряд

- Этапы внедрения электронного документооборота в организации

Внесение изменений в ИП

- Заявление по форме P24001

- Как внести изменения в патент

- Как изменить ОКВЭД для ИП

- Как ИП сменить систему налогообложения

- Как переоформить ИП

- Как попасть в реестр МСП

- Как сменить ОКВЭД ИП в личном кабинете налогоплательщика

- Письмо о смене реквизитов ИП

- Регистрация ИП через МФЦ

- Что делать ИП при смене регистрации

- Что делать ИП при смене фамилии

Внесение изменений в ООО

- Внесение изменений в ОКВЭД ООО

- Запрет на внесение изменений в ЕГРЮЛ

- Заявление на изменение кода ОКВЭД

- Изменить название ООО

- Исправление ошибки в ЕГРЮЛ

- Как внести изменения в устав ООО

- Как проверить внесение изменений в ЕГРЮЛ

- Порядок изменения юридического адреса ООО

- Порядок увеличения уставного капитала ООО

- Смена генерального директора ООО

- Смена директора: как внести изменения в ЕГРЮЛ

- Смена паспортных данных учредителя и директора ООО

- Смена фамилии директора ООО

- Сменить режим налогообложения ООО

Отчетность в ФНС

- Все про НДФЛ в 2022 году

- Декларация З-НДФЛ для ИП

- Декларация по НДС: как заполнять

- Единая упрощённая налоговая декларация

- Корректировка РСВ

- Корректирующий отчет по 6-НДФЛ

- Налог на прибыль: как подготовить и сдать отчёт

- Налоговая декларация

- НДФЛ

- Нулевая декларация по НДС

- Нулевой РСВ

- Отчёт 6-НДФЛ

- Расчет по страховым взносам: отчетность

- Сдача отчетность через портал ФНС

- Среднесписочный отчет в налоговую

- Уведомление по НДФЛ

- Федеральные стандарты бухгалтерского учёта

- Финансовая отчётность организации

- Форма 2 «Отчет о финансовых результатах»

- Форма 3 бухгалтерской отчетности

- Форма 4 бухгалтерской отчетности

- Что делать если налоговая не принимает отчетность

- Штрафы за нарушение правил представления отчёта 6-НДФЛ

- Штрафы за несвоевременную сдачу отчётности по НДС

- Штрафы за несдачу нулевой отчётности

Отчетность в СФР

- ЕФС-1 на совместителей

- ЕФС-1 не принимают в СФР

- ЕФС-1 при приёме на работу

- Как заполнить ЕФС-1 на ГПХ

- Как заполнить ЕФС-1 при увольнении работника

- Как подать отменяющий отчёт ЕФС-1

- Как сдать ЕФС-1 через 1С

- Квалификационная группа в ЕФС-1

- Код выполняемой функции в ЕФС-1

- Код ошибки «30» в отчете ЕФС-1

- Код ошибки «50» в ЕФС-1: как исправить

- Код территориального органа в ЕФС-1

- Коды должностей в ЕФС-1

- Корректировка ЕФС-1

- Нулевой отчёт ЕФС-1

- Образец заполнения формы ЕФС-1

- Отчет ЕФС-1

- Отчётность в СФР при смене фамилии

- Проактивные выплаты СФР

- СЗВ-ТД: как сдавать в 2023 г.

- Форма «Сведения о застрахованном лице»

Отчетность в Росстат

- Cтатистическая отчетность малых предприятий

- Кадровая отчётность

- Как отправить отчёт в Росстат через Госуслуги

- Какие отчёты сдают в Росстат

- Объяснительная в Росстат

- Отчет 1‑ИП

- Отчет в статистику для малых предприятий

- Отчёт П-4 в статистику

- Отчёт ПМ в Росстат

- Отчет по травматизму по форме 7

- Ошибки в отчётах Росстат и уточнённая отчётность в статистику

- Статистическая отчетность по Форме №1

- Форма 1-ПР

- Форма 1-Т

- Форма 11 (статистика)

- Форма П-2: структура и инструкция по заполнению

- Форма П-4 (НЗ)

- Форма П-5 (м): инструкция по заполнению

- Форма статистики П-3

- Формы статистической отчетности

- Штрафы за непредставление отчётности в статистику

Отчетность ООО

- Отчетность при ликвидации ООО

- Годовой отчёт ООО

- Какую отчётность сдавать при ликвидации ООО

- Личный кабинет ЮЛ

- Отчётность ООО на ОСНО

- Отчётность при ликвидации ООО в ПФР

- Отчёты ООО без сотрудников

- Первые отчеты после регистрации ООО

Отчетность ИП

- Должен ли ИП сдавать бухгалтерский баланс

- Какую отчётность сдавать ИП на УСН без работников

- Личный кабинет ИП

- Нулевая отчётность ИП

- Нулевая отчетность ИП на ОСНО

- Нулевая отчётность ИП на УСН

- Общая система налогообложения: отчётность для ИП

- Отчёт в статистику для ИП

- Отчётность для ИП на патенте

- Отчётность ИП на ОСНО

- Отчётность ИП на УСН

- Сдача отчетности ИП в ПФР

- Сдача отчётности ИП через личный кабинет налогоплательщика

- Сдача отчетности при закрытии ИП

- Штраф за несдачу отчётности ИП

Общие вопросы про отчетность

- Автоматизированная упрощённая система налогообложения

- Анализ бухгалтерского баланса предприятия

- Анализ форм бухгалтерской отчетности

- Бланки строгой отчетности

- Бухгалтерская и налоговая отчётность

- Бухгалтерская отчётность организации

- Бухгалтерский баланс

- Бухгалтерский баланс на УСН

- Выписка из бухгалтерского баланса

- Дебиторская задолженность и отражение НДС в бухгалтерском балансе

- Декларация по УСН

- Для чего нужно ПБУ 4/99

- Заявление на возврат переплаты с ЕНС

- Земельный и транспортный налоги

- Искажение бухгалтерской отчётности

- Кадровые отчеты

- Как выбирать оператора и сервис для сдачи отчетности

- Как заполнить бухгалтерский баланс

- Как отправить отчётность по почте

- Как отразить основные средства в бухгалтерском балансе

- Как проверить бухгалтерский баланс

- Как проверить отчётность перед сдачей

- Какую отчётность сдаёт НКО

- Какую отчетность сдает СНТ

- Камеральные проверки

- Квартальная отчётность в 2023 году

- Корректировка и уточнение бухгалтерской отчётности

- Кто и когда сдает форму 5

- Личный кабинет ФЛ

- Ломбард: сдача отчётности

- Налоговая и бухгалтерская отчетность ТСЖ

- НДС в отчёте о движении денежных средств

- Новый отчёт РСВ в 2023 году

- Нулевая отчётность на УСН

- Обзор приказа 66н о бухотчётности

- Отчёт о прослеживаемых товарах

- Отчётность акционерных обществ

- Отчетность в военкомат

- Отчетность в ГИР БО

- Отчётность в Лес ЕГАИС

- Отчётность ЕСХН

- Отчётность кредитных организаций

- Отчётность КФХ

- Отчётность МСФО

- Отчётность на УСН

- Отчётность обособленного подразделения

- Отчётность по заработной плате

- Отчётность при приёме сотрудника на работу

- Отчётность при увольнении сотрудника

- Отчётность ФТС

- Отчётность: что изменилось в 2022 году

- Отчёты для Росприроднадзора

- Переход на УСН

- Персонифицированная отчётность

- Подтверждение основного вида деятельности

- Пояснения и пояснительная записка к бухгалтерскому балансу

- Промежуточная бухгалтерская отчетность

- Сдача отчетности в Банк России

- Сдача отчётности в Росприроднадзор

- Сдача отчётности по доверенности

- СЗВ-ДСО

- Смена юридического адреса

- Собственный и уставной капитал в бухгалтерском балансе

- Справка СТД-Р: как и где её получить

- Срок хранения отчётности

- Структура бухгалтерского баланса

- Уведомление о ввозе прослеживаемых товаров

- Уведомление о перемещении прослеживаемых товаров

- Уведомление о переходе на УСН

- Уведомление об остатках товаров, подлежащих прослеживаемости

- Упрощенная бухгалтерская отчетность.

- Федеральные стандарты бухучёта

- Форма 1-ИП (автогруз)

- Формы отчётности

- ФСБУ 25/2018

- ФСБУ 26/2020

- ФСБУ 27/2021

- ФСБУ 5/2019 «Запасы»

- ФСБУ 6/2020

- Чистые активы в бухгалтерском балансе

- Что изменится в отчётности с 2023 года

- Что такое счёт-фактура

- Что такое ТКС

- Штрафы за несдачу отчётности

- Штрафы за несдачу отчётности УСН

- Штрафы за расчёт по страховым взносам

- Электронная отчётность в Лес ЕГАИС

Общие вопросы

- Выписка ЕГРН

- Выписка ЕГРЮЛ

- Заявление на получение ЭЦП

- Как выглядит электронная подпись

- Как зарегистрироваться в ЕИС

- Как работает электронная подпись

- Как сделать ЭЦП для торгов

- Корневой сертификат ЭЦП

- Продление сертификата

- Сертификат ключа ЭП

- Создание заявления на получение электронной подписи

- Срок действия сертификата

- Структура эцп: из чего состоит электронная подпись

- Что делать, если ЭЦП украли

- Что такое сертификат ЭЦП

- Что такое ЭЦП

- Штамп времени в электронной подписи

- Электронная подпись для ЕГАИС

- ЭЦП носитель: Токен

Ошибки ЭЦП

- Замена электронной подписи

- Ошибка «Нет полного доверия к сертификату подписи»

- Ошибка: отсутствует закрытый ключ

- Ошибка: у вас нет действующих сертификатов

- Ошибки Рутокен

Работа с криптопровайдером

- Как подписать документ с помощью КриптоПро Office Signature

- КриптоАРМ: проверка электронной подписи

- КриптоПро проверка ЭЦП

- Установка корневого и личного сертификатов в КриптоПро

Работа с ЭЦП

- PIN-коды ЭЦП Рутокенов

- Драйвер рутокен

- Инструкция по работе с ЭЦП для Росреестра

- Как восстановить доступ к сертификату

- Как использовать ЭЦП на Рутокен

- Как найти на компьютере сертификат ЭЦП

- Как настроить браузер для работы с ЭЦП

- Как настроить работу Рутокена для использования на Mac OS

- Как настроить Рутокен для ЕГАИС

- Как обновить ЭЦП на госзакупках

- Как подписать jpg электронной подписью

- Как подписать доверенность с помощью ЭЦП

- Как подписать договор электронной подписью

- Как подписать документ

- Как подписать документ libreoffice ЭЦП

- Как подписать документ xml электронной подписью

- Как подписать письмо в Outlook с помощью ЭЦП

- Как получить электронную подпись по новым правилам

- Как проверить электронную подпись

- Как проверить ЭЦП на Рутокен

- Как сделать электронную подпись для налоговой и работать с ней

- Как скопировать электронную подпись

- Как скопировать ЭЦП на компьютер

- Как скопировать ЭЦП с рутокена

- Как удалить ЭЦП с Рутокена

- Как установить Рутокен

- Программы для работы с ЭЦП

- Регистрация сертификата на порталах

- Установка серверного сертификата на zakupki.gov.ru

- Что делать, если налоговая не прнимает ЭЦП

Строка 2120 «Себестоимость продаж»

Строка 2120 бухгалтерской отчетности относится к Отчету о финансовых результатах.

Строка 2120 равна

| Дебетовый оборот по субсчету 90 «Себестоимость продаж» |

| минус |

| Оборот в дебет субсчета 90 «Себестоимость продаж» с кредита счета 26 «Общехозяйственные расходы» |

| минус |

| Оборот в дебет субсчета 90 «Себестоимость продаж» с кредита счета 44 «Расходы на продажу» |

Расходы организации — это уменьшение экономических выгод вследствие выбытия активов и / или уменьшения капитала организации (исключая уменьшение вкладов по решению участников).

Расходы организации подразделяются на расходы по обычным видам деятельности и прочие расходы .

Расходы по обычным видам деятельности — это расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг и амортизационные отчисления.

Прочие расходы — это

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

— расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

— расходы, связанные с участием в уставных капиталах других организаций;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

— отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

— штрафы, пени, неустойки за нарушение условий договоров;

— возмещение причиненных организацией убытков;

— убытки прошлых лет, признанные в отчетном году;

— суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

— сумма уценки активов;

— перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

— прочие расходы [ расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.) ] .

Условия признания расходов

— расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

— сумма расхода может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если не исполнено хотя бы одно из этих условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Не признается расходами, если активы выбыли:

— в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

— при осуществлении вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

— по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

— в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

— в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

— в погашение кредита, займа, полученных организацией.

Ссылки по теме:

ПБУ 10/99 «Расходы организации»

Полезные ссылки

1) Сайт находится в режиме наполнения, просьба отнестись с пониманием;

2) Для корректной работы нужно включить Javascript в настройках браузера;

3) Согласно закону 222-ФЗ НКО не является кредитным рейтинговым агентством, поэтому термин «рейтинг» на этом сайте имеет значение «место», «позиция в списке».

4) Ссылка на материалы сайта при их цитировании или использовании обязательна.