Выручка

«Честно» — еженедельная рассылка о том, что волнует маркетологов. Искренние письма о работе и жизни. Полезные статьи. Эксклюзивные кейсы и интервью с экспертами диджитала.

Выручка — это весь объём денежных средств, которые компания или предприниматель получают от основной деятельности. При этом учитывают все формы наличных и безналичных расчетов.

Простейшая формула для расчёта выглядит так:

Выручка = число проданных товаров × стоимость единицы продукции

Например, предприниматель продаёт деревянные конструкторы, каждый из которых стоит 2 000 рублей. За месяц он продал 15 товаров. Соответственно, общая выручка составляет 30 000 рублей.

Но выручка — это не все деньги, которые есть у вас на счетах. Если часть денег у вас поступает в качестве предоплаты, то к выручке они не относятся, в B2B вообще выручку считают, когда подписан акт выполненных работ. То есть, пока вы не исполнили свои обязательства в полном объёме, деньги не совсем ваши.

Например, клиент заказал на вашем сайте букет цветов и оплатил его. Деньги пришли на ваш счёт, всё хорошо. Но оказывается, что у вас нет каких-то составляющих для букета. Или курьер, пока вёз букет, весь его поистрепал ¯\_(ツ)_/¯. Деньги придётся вернуть.

Хорошо, если деньги ещё у вас на счету, а не потрачены. Иначе можно оказаться в неприятной ситуации, когда клиент требует вернуть предоплату, а вам нечего возвращать.

сооснователь контент-агентства 4X

Зачем считать выручку

Это ключевой показатель деятельности бизнеса. Если ее нет, значит продаж в анализируемый период времени не было совсем. И это тревожный сигнал. А вот стабильность и рост вырученных средств указывают на непрерывность товарооборота и развитие предприятия.

Понятие вырученных средств применяют в бухгалтерском учёте. Подробные отчёты по показателю помогают решить следующие задачи:

Оценить работу компании. Расчет показателя в динамике позволяет сделать выводы об успешности бизнеса.

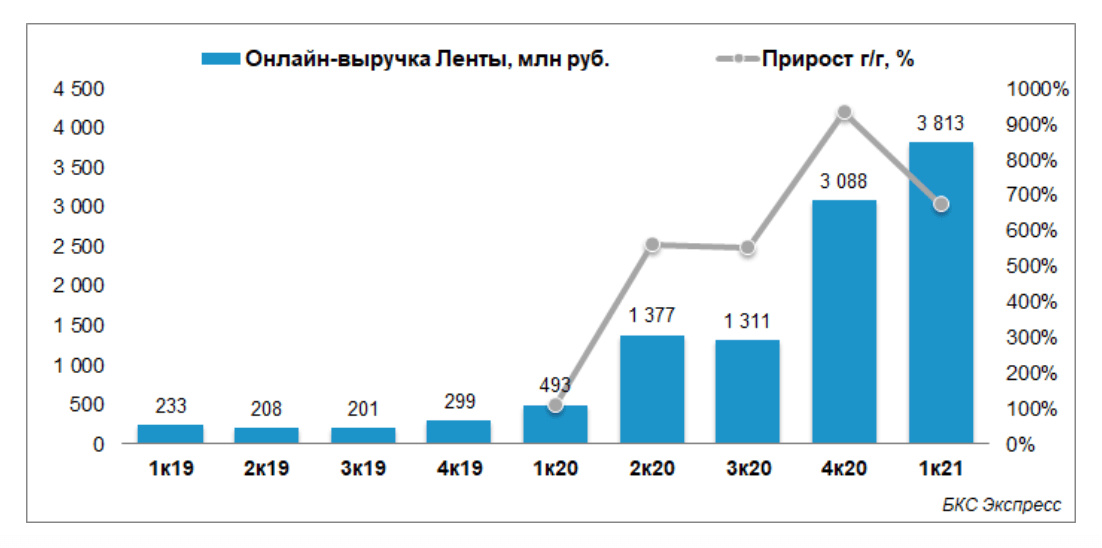

Пример анализа выручки. Источник

Сравнить масштабы деятельности разных компаний. В таких рейтингах, как Эксперт-400 , The Global 2000, Global 500 | Fortune и других это один из ключевых показателей.

Анализировать динамику спроса на продукты компании. Изучив динамику показателя, можно разработать стратегический производственный план, установить этапы развития на ближайшее время, создать план закупок, внести изменения в работу сайта и рассчитать бюджеты на маркетинг.

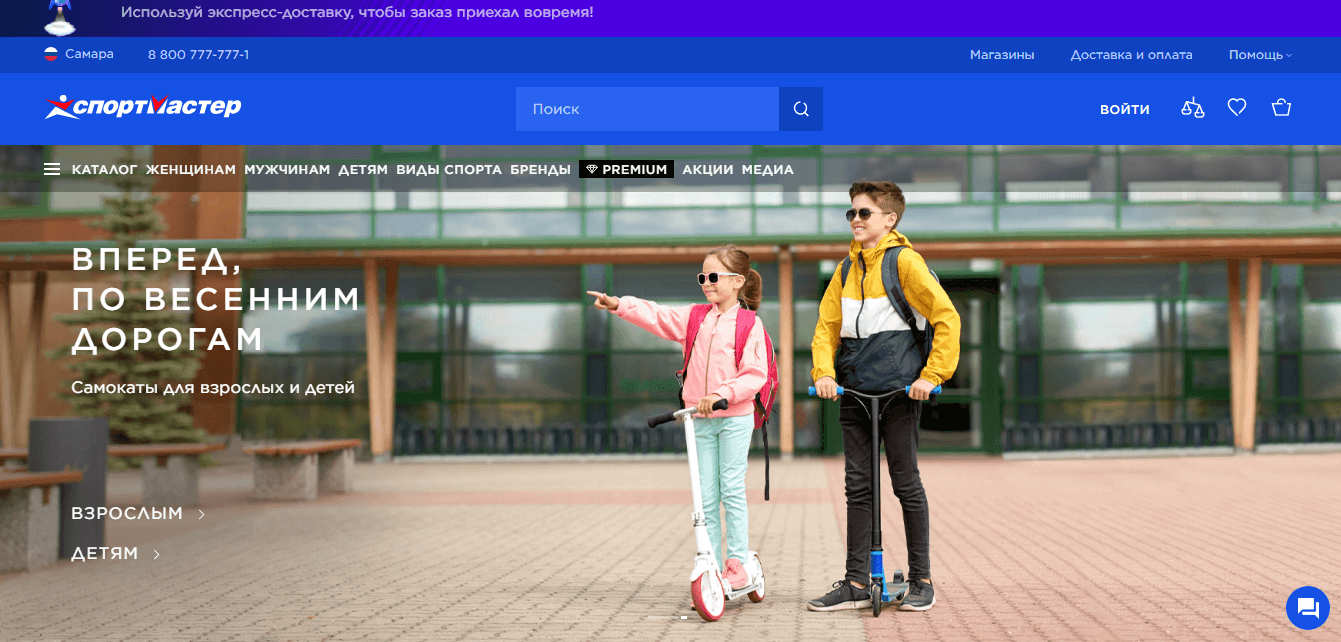

Спортивный магазин готовится к сезону с учетом динамики выручки на определенные товары. Весной продают самокаты и велосипеды, а зимой — лыжи и сноуборды

Определить стоимость продуктов и объём производства. Руководствуясь показателем, устанавливают расценки на товары и услуги, выясняют, какой объём производимых продуктов потребуется для получения прибыли.

Максимальная выручка от продажи детского оборудования приходится на лето. Поэтому завод-изготовитель всегда оценивает работу в прошлом сезоне, чтобы запланировать объем производства в следующем

Прежде всего размер вырученных средств интересен руководству компании. Но эти сведения могут запрашивать кредиторы, инвесторы и деловые партнёры. Поэтому компании часто демонстрируют динамику показателя, когда создают публичные кейсы о своей работе.

Кейс компании «Контур». Источник

Как и остальные базовые финансовые показатели, выручку компаний формата ПАО можно узнать из бухотчетности. Она доступна в свободном доступе на интернет-страницах компаний (раздел для акционеров) или на специальных сайтах по раскрытию информации. Для ООО и ИП узнать бухгалтерскую информацию можно через сайт ФНС .

Виды выручки

Отвечая на вопрос «что такое выручка», учитывайте различные варианты определения. Чаще всего считают валовую или чистую выручку.

Валовая выручка

Это все средства от продажи товаров и услуг.

Показатель объединяет себестоимость, налоговые платежи, обязательные отчисления в бюджет, нераспределенную прибыль.

Другое название — общая, либо выручка-брутто. Она влияет на формирование фондов оплаты труда и возмещение затрат компании.

Чистая выручка

Это валовая выручка за минусом НДС, акцизов и налоговых выплат.

Нужна для определения прибыльности или убыточности компании. Именно этот показатель в основном формирует доходы предприятия. Он отображает реальное состояние бизнеса.

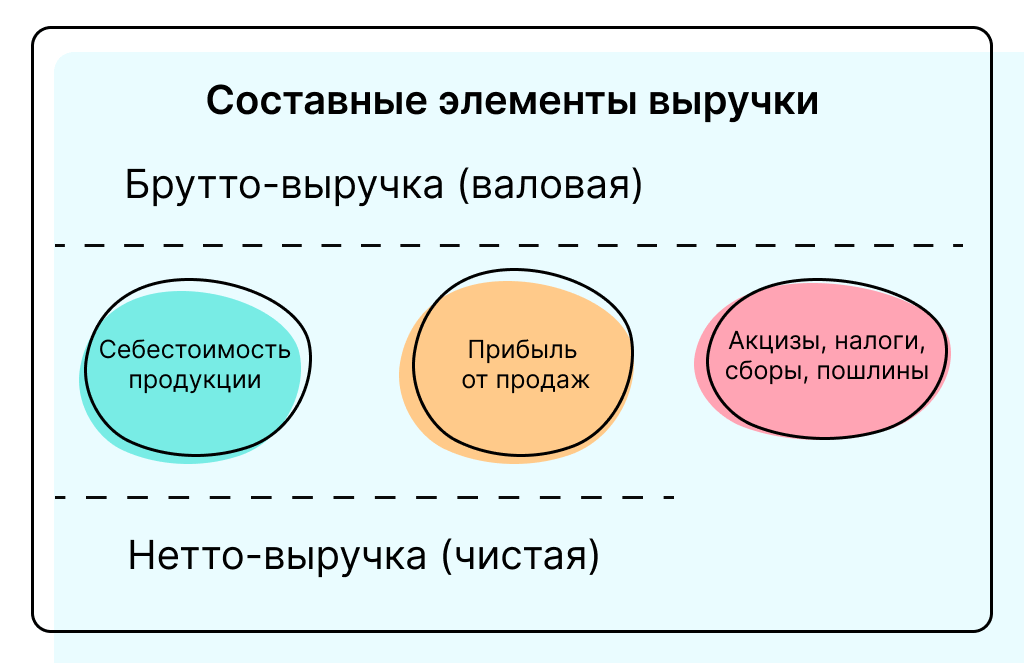

Составляющие валовой и чистой выручки

Разница между валовой выручкой и себестоимостью продукции показывает валовую прибыль, или маржу — сумму денег, которую получит компания после продажи товара или услуги. Чистая выручка за вычетом себестоимости продукции отражает чистую прибыль.

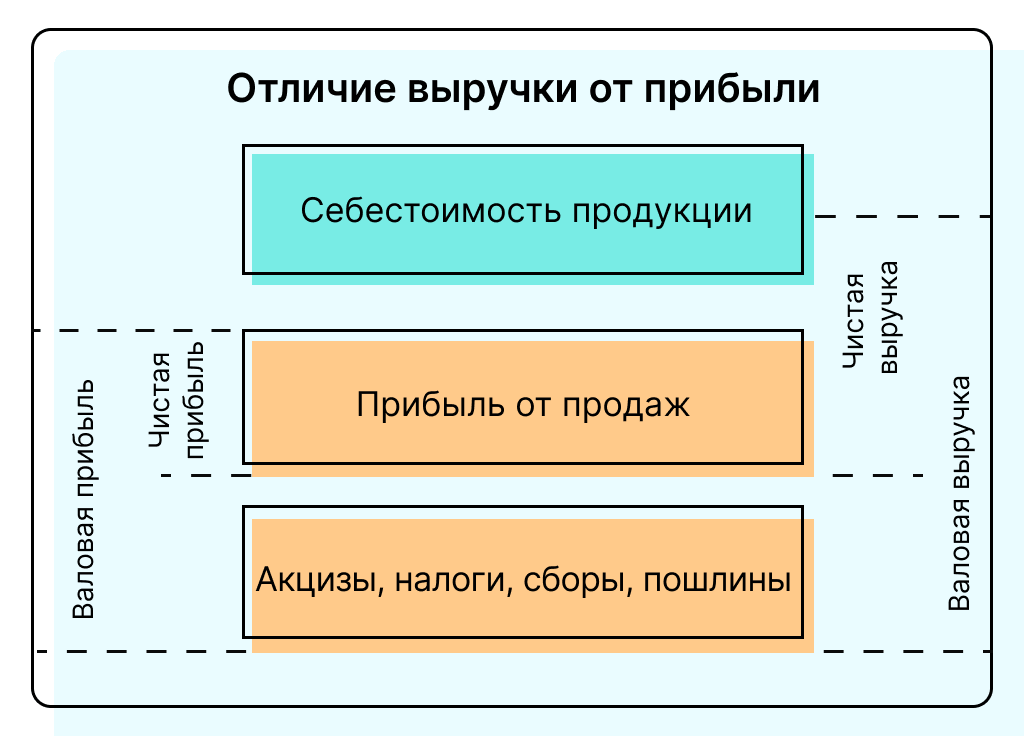

Элементы разных типов выручки и прибыли

Выручка и прибыль: в чем отличия

Понятия часто путают или отождествляют. Рассмотрим их наиболее очевидные отличия.

Выручка показывает, на какую сумму бизнес реализовал товаров или услуг. Прибыль отражает, какая часть осталась после погашения расходов предприятия.

Соотношение прибыли к себестоимости, выраженное в процентах, показывает рентабельность деятельности.

Важно понимать, что если бизнес продаёт товары или услуги, то выручка у него есть всегда . А вот прибыли при этом может не быть. В подобной ситуации необходимо работать над уменьшением себестоимости продукта, оптимизировать расходы или поднять цены.

Как рассчитать выручку

Общую выручку считают по формуле, приведённой в самом начале. Нужно умножить количество реализованных товаров на стоимость одной единицы продукции.

Кажется, что ничего сложного в расчёте нет. Но упомянутая потенциальность может стать причиной путаницы в бизнес-учёте. К примеру, в этом месяце компания сочла выручкой только реально полученные средства, а в следующем — все основные фактические доходы и дебиторскую задолженность.

Поэтому в коммерческом учёте всегда используют один из двух возможных методов расчёта. Выбранный вариант закрепляют в учётной политике компании.

Кассовый метод

При применении кассового метода учитывают все денежные доходы от основной деятельности, которые фактически поступили в кассу или на банковский счёт. Деньги, которые должны поступить в будущем при оплате в рассрочку или с отсрочкой, вырученными средствами не признают.

При кассовом методе выручкой могут считать товар, полученный в обмен на продукцию по договору бартера. При подсчёте учитывают стоимость товара в денежном эквиваленте.

Данный метод отличается простотой и доступностью, но может неточно отражать финансовое состояние компании, поскольку не учитывает потенциальные поступления.

Метод начисления

В методе начисления вырученными средствами признают все деньги, которые поступили или должны поступить на счет в рассрочку. Их учитывают сразу после получения товаров или услуг покупателями, когда деньги за них еще не начислены.

Метод начисления дает более точное представление о доходах, но предъявляет повышенные требования к ведению бухотчетности: необходимо корректно учитывать потенциальные поступления денег.

Получается, что при кассовом методе выручкой считают только реально полученные деньги. А при методе начисления учитывают и гипотетические поступления, которые фактически отсутствуют на счетах предприятия.

В зависимости от применяемого метода начисления объем вырученных средств компании за конкретный период времени будет отличаться. Однако по итогам длительного периода показатель будет одинаков вне зависимости от способа расчёта.

Оборачиваемость товара: что это такое, формулы, коэффициенты, расчёт и анализ

Одним из важнейших показателей эффективности работы в торговле является оборачиваемость товара, по специальной формуле несложно провести расчет и реализовывать самые выгодные позиции ассортимента. С помощью этого критерия предприниматели могут определить, насколько эффективно они вкладывают средства в товарные запасы. По длине цикла от закупки до продажи можно судить по деловой активности компании и о том, насколько грамотно используются денежные ресурсы, имеющиеся в распоряжении бизнеса.

Основные понятия

Складские запасы покрывают спрос и гарантируют предложение. Их размер и структура зависят от товарооборота конкретной фирмы. Чтобы пропорция между оборотом в торговле и складом оставалась идеальной, нужно анализировать скорость продаж и объем резерва, их соотношение.

Отвечая на вопрос, что такое оборачиваемость товара, простыми словами, следует отметить, что это отношение, которое показывает, сколько раз за период будет продаваться закупка или какое количество дней уйдет, чтобы опустошить помещение склада. В расчетах учитываются средние величины. Вручную такой отчет вести сложно, поэтому можно и нужно автоматизировать этот процесс. Подробнее >>

- Объем товарных запасов за период.

- Расчетный срок. Его определяет владелец бизнеса исходя из целесообразности и специфики продукции. Например, по скоропортящимся изделиям берется неделя, а по строительству — от 6 месяцев.

- Товарооборот (продажи) за то же время.

Чтобы получить объективную оценку, нужно учитывать следующие рекомендации:

- Сравнение проводится по одинаковым группам ассортимента.

- Показатель поможет оптимизировать деятельность только там, где есть склад.

- Учитываются оприходованные позиции, имеющиеся в наличии.

- Коэффициент считается в натуральном или денежном выражении, по закупочным ценам.

- Полученные результаты наблюдаются и анализируются в динамике.

Если изделия реализуются медленно, то эффективность использования оборотных средств будет низкой, но если скорость слишком высокая, то потребитель может столкнуться с отсутствием на складе нужной позиции. Поэтому стремиться к абсолютному минимуму не стоит.

Под «оборачиваемостью» и ее коэффициентом понимают одно и то же. Оба понятия определяют, сколько раз остатки были в операционном цикле с заданным промежутком времени. Считать ее можно по отдельным позициям, группам, поставщикам, маркам, в рублях и килограммах за неделю или полгода.

Доходность бизнеса

Надо отметить, что деловую активность характеризует группа расчетов. Все они выражаются в разах и днях. Кроме скорости, движения запасов рассчитывают деловую активность:

- капитала

- активов

- кредиторской и дебиторской задолженности

- инвестиций.

Все эти коэффициенты очень важны для предпринимателей тем, что они:

- Корректируют скорость оборота, влияют на затраты.

- При коротком цикле увеличивают размер валового параметра за весь отчетный период.

- Взаимосвязаны, поэтому ускорение на одном из этапов приводит к экономии времени и издержек на каждом уровне.

В конечном итоге рентабельность, прибыльность и финансовая привлекательность компании зависят от того, когда возвращаются вложенные средства и как быстро они приносят доход.

Экономика продаж, формулы

Конечно же, экономика несколько иная наука, но как мы ранее договорились, маркетинг — наше всё и аналитика оборачиваемости складских запасов и коэффициент оборачиваемости дебиторской задолженности, это и многое другое — предмет неусыпной заботы маркетинга.

Конечно же, экономика несколько иная наука, но как мы ранее договорились, маркетинг — наше всё и аналитика оборачиваемости складских запасов и коэффициент оборачиваемости дебиторской задолженности, это и многое другое — предмет неусыпной заботы маркетинга.

Коэффициент оборачиваемости запасов (IT)

Коэффициент оборачиваемости запасов (Inventory Turnover) — финансовый показатель, рассчитываемый как отношение себестоимости проданных товаров к среднегодовой величине запасов.

Показатель рассчитывается по формуле:

где: Себестоимость проданных товаров — годовой объем затрат на производство;

Средн. запасы — среднегодовое значение запасов (обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение их изменений в течение года)

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Данный показатель рассчитывается, также, как среднее число дней, в течение которого запасы находятся на складе. В этом случае, формула выглядит следующим образом:

При использовании данных отчета о прибылях и убытках не за год, а за другой период, значение себестоимости продаж должно быть соответствующим образом скорректировано.

Оборачиваемость запасов в днях

Оборачиваемость запасов — время обращения среднего товарного запаса за определенный период. Этот процесс характеризуется такими показателями, как скорость товарного обращения (товарооборачиваемость «в днях»;) и время одного оборота.

Коэффициент оборачиваемости дебиторской задолженности (RT)

Коэффициент оборачиваемости дебиторской задолженности (Receivables Turnover, RT) — относительный показатель, характеризующий скорость оборота дебиторской задолженности. Показатель число оборотов, совершенных дебиторской задолженностью за год. финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности.

Формула расчета:

где: Объем продаж — годовой оборот компании;

Средн. дебиторская задолженность — среднегодовое значение дебиторской задолженности (обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение ее изменений в течение года)

RT показывает насколько эффективно компания организовала работу по сбору оплаты для свою продукцию. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта.

Широко распространен еще один вариант данного показателя, выражающий оборачиваемость дебиторской задолженности как среднее число дней, требуемое для сбора долгов. Этот вариант показателя называется Период сбора дебиторской задолженности (Collection Period, CP) и рассчитывается по следующей формуле:

При использовании данных отчета о прибылях и убытках не за год, а за другой период, значение объема продаж должно быть соответствующим образом скорректировано. См. оборачиваемость дебиторской задолженности в словаре маркетолога.

Коэффициент рентабельности продаж (ROS)

Коэффициент рентабельности продаж (Return On Sales, Net Profit Margin, ROS) — отношение чистой прибыли компании к ее обороту.

Формула расчета:

- валовая маржа;

- операционная прибыль;

- прибыль до налогов и процентов (EBIT);

- прибыль до налогов

Валовая маржа (Gross Margin)

Валовая маржа представляет собой процент от общего дохода от продаж, что компания оставляет после понесенных прямые расходов, связанных с производством товаров и услуг, продаваемых компанией. Чем выше доля, тем больше доход компании на каждый рубль от продажи товаров, услуг и обязательств.

Расчет валовой маржи производится в процентах:

Валовая маржа (%) = (Выручка — Себестоимость товаров) / Выручка)

Наблюдается обратная зависимость между валовой маржой и оборачиваемостью запасов: чем ниже оборачиваемость запасов, тем выше валовая маржа; чем выше оборачиваемость запасов, тем ниже валовая маржа.

Себестоимость проданных товаров включает переменные издержки и фиксированные расходы, непосредственно связанные с продуктом, такие как материалы и рабочая сила, и не включает косвенные фиксированные расходы, например: расходы офиса, арендную плату, административные затраты, и т.д.

Как рассчитать валовую маржу:

Цена за единицу товара составлят 150р., при себестоимости в 100р.

Валовая маржа = (150-100)/150 = 33%

Производители должны обеспечивать себе более высокую валовую маржу по сравнению с торговлей, так как их продукт больше времени находится в производственном процессе. Валовая маржа определяется политикой ценообразования.

Наценка (Markup) в %

Наценку не следует путать с валовой маржой. Да, да. в России не в бухгалтерской среде (среди менеджеров, а иногда и директоров) ошибочно-традиционно наценку называют «маржой» .

Наценка — это сколько процентов надо прибавить к себестоимости единицы продукции, чтобы получить цену продажи.

Расчет наценки производится в процентах к себестоимости:

Наценка (%) = (Выручка — Себестоимость проданной продукции) / Себестоимость проданной продукции х 100

Себестоимость проданных товаров включает переменные издержки и фиксированные расходы, непосредственно связанные с продуктом, такие как материалы и рабочая сила, и не включает косвенные фиксированные расходы, например: расходы офиса, арендную плату, административные затраты, и т.д.

Другими словами при себестоимости в 100р и наценке 50% — выручка составит 150р.

Наценка

Наценку, помимо расчета в % (см. Markup) еще рассчитывают в деньгах, как простую надбавку к себестоимости, образующую цену продажи.

Наценка (в деньгах) = Цена продажи – Себестоимость

Валовая прибыль (Gross Profit)

Валовая прибыль (бухгалтерская прибыль) – разница между суммой реализации (доходами от продажи) и расходами (издержками). Бухгалтерская прибыль (грязная прибыль) не учитывает налоги и отчисления.

Валовая прибыль = Чистый доход от продаж − Издержки (Себестоимость + Операционные затраты)

Операционные затраты — это повседневные затраты компании для ведения бизнеса, производства продуктов и услуг.

Чистая прибыль (или просто Прибыль)

Прибыль – остаток от общего дохода после вычета всех издержек, разница между валовой прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе упущенная выгода, затраты на «стимулирование» чиновников, дополнительные премиальные работникам.

Чистый доход от продаж

Чистый доход от продаж = Суммарный доход от продаж − Стоимость возвращённых товаров и предоставленных скидок

Валовый объем продаж

Валовый объем продаж — совокупные продажи (включая продажи в кредит) за отчетный период, оцененные по полным ценам (ценам счетов-фактур) без учета предоставленных скидок, возвратов проданной продукции, снижений цен и прочих поправок.

Важность показателей оборачиваемости товара для прибыльности бизнеса

При оптимизации ассортимента магазина необходимо обязательно учитывать показатель оборачиваемости товаров. Он легко рассчитывается с помощью программ для розничной торговли и позволяет предпринимателю выделить наиболее прибыльные группы продукции. Как рассчитывать и учитывать оборачиваемость товаров будет подробно изложено далее.

Актуальность показателя оборачиваемости товара для магазина

Определений оборачиваемости товаров довольно много, но большинство из них являются синонимами двух основных показателей:

- коэффициент оборачиваемости запасов (КОЗ), измеряемый в единицах;

- оборачиваемость запасов (ОЗ), вычисляемая в днях.

По сути, оборачиваемость запасов показывает, как быстро товар проходит по цепочке от ворот склада или магазина до рук потребителя.

При этом в расчет принимается следующая продукция:

- товары на складе;

- товары на полках магазина;

- оплаченные товары на складе поставщика.

Показатель оборачиваемости товара является важным критерием при оценке эффективности управления торговым предприятием. На него влияют такие факторы:

- эффективность планирования поставок со стороны снабженцев;

- скорость приемки, размещения и отгрузки товаров на складе;

- время, затрачиваемое на подготовку товара к выкладке в торговый зал;

- норма складского запаса, которая часто зависит от периода между поставками.

Высчитывать показатель оборачиваемости товара вручную довольно сложно. Поэтому для расчета используются программы для розничной торговли, интегрируемые с онлайн-кассой и бухгалтерскими приложениями.

Программы для розницы позволяют анализировать продажи в магазине удаленно

Этот софт может не только быстро формировать отчетность, но и способен полностью автоматизировать работу магазина. Одной из лучших программ для розницы является ЕКАМ, которая имеет широкий функционал и легка в использовании.

Расчет показателей оборачиваемости товара

Показатель оборачиваемости товаров зависит от взаимодействия работников отдела снабжения, отдела продаж и склада. При его расчете важны следующие критерии:

- период расчета (неделя, месяц и так далее);

- средний товарный запас, рассчитываемый за период;

- способ учета продукции: по цене закупки или продажи.

Расчет КОЗ обычно производится по формуле:

Формула расчета коэффициента оборачиваемости запасов

Важно учитывать запасы в одной и той же ценовой категории. И проще всего в магазине вести учет по ценам реализации.

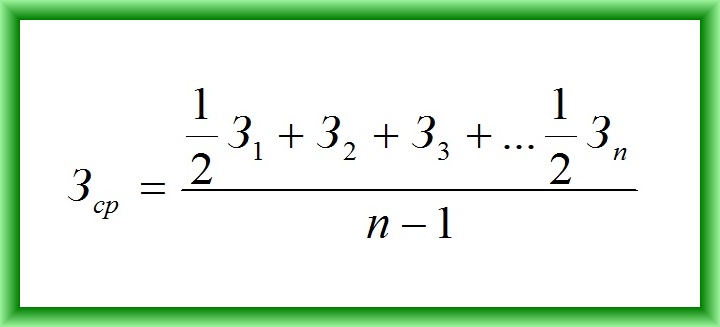

Показатель стоимости проданных запасов за период можно взять из онлайн-кассы или программы для учета товаров. А объем средних запасов рассчитывается двумя основными способами. Первый предполагает учет только остатков на начало и конец отчетного периода. Он рассчитывается по формуле:

Формула расчета объема средних запасов №1

Эта формула вполне применима для размеренной торговли без всплесков и спадов. Рассчитываемый по ней средний товарный запас является репрезентативным и его можно использовать при определении ОЗ в любой период года.

Вторая формула определения среднего запаса выглядит так:

Формула расчета объема средних запасов №2

В формуле суммируются начальные остатки запасов по промежуточным периодам и конечный остаток по последнему периоду. Важно учитывать, что значение n – это не число периодов, а количество значений товарных запасов, учитываемых в формуле.

При определении ОЗ желательно не считать сделанные по заказу крупные продажи, потому что эта продукция фактически не проходит через склад и не отражает реальной торговой ситуации.

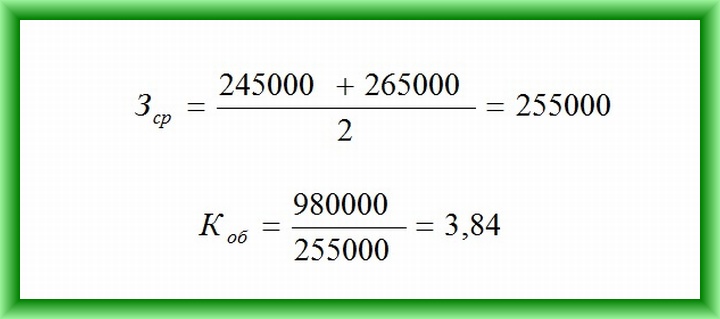

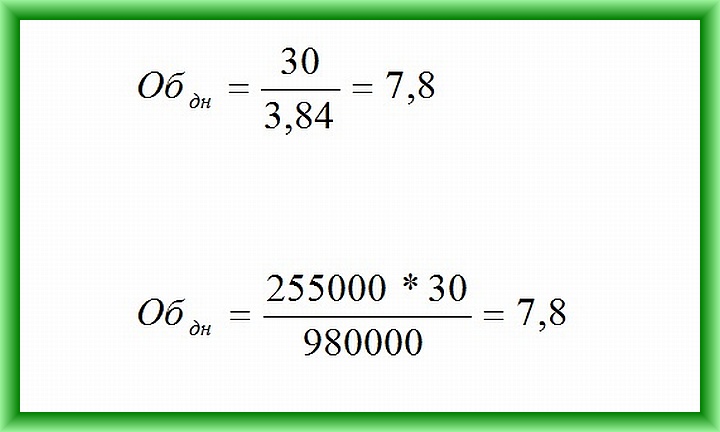

Возьмем пример. В продуктовом магазине остатки на начало месяца составляли 245000 рублей, а на конец – 265000 рублей, выручка от реализации – 980000 рублей. Расчет КОЗ по первой формуле будет следующим:

В результате получается, что за месяц продукция были полностью куплена и продана 3,84 раза.

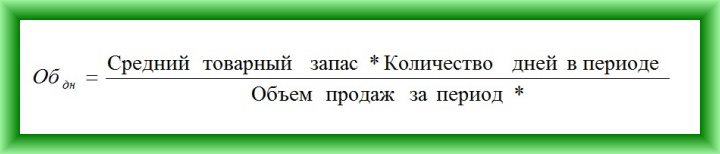

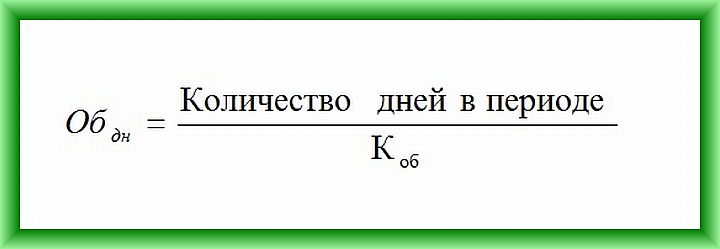

Не менее удобным является показатель оборачиваемости товаров в днях. Он показывает, за какой срок происходит полная распродажа товарных запасов при стандартной торговле. Этот показатель рассчитывается с помощью нескольких формул.

Формула расчета оборачиваемости товаров в днях №1

Формула расчета оборачиваемости товаров в днях №2

Если взять данные из вышеизложенного примера, то расчет ОЗ в днях будет выглядеть следующим образом:

Получается, что расчет ОЗ продукции обоими методами дает одинаковый результат. То есть в конце восьмого рабочего дня товарные запасы будут распроданы.

Если показатель определяется за месяц, то количество дней берется 30, а если за год, то 360 или 365 на усмотрение организации. Для более точного подсчета рекомендуется исключать из анализа периоды, когда товар вообще отсутствовал в магазине.

Анализ оборачиваемости товаров

Анализировать оборачиваемость категории продукции можно на определенном временном промежутке или относительно других групп ассортимента. Поэтому можно выделить два типа анализа:

- динамический;

- сравнительный.

При динамическом анализе КОЗ производится его расчет за несколько последовательных периодов, например, месяцев. После этого оценивается изменение показателя со временем, определяются тенденции, и на основе полученной информации принимаются управленческие решения.

При сравнительном анализе оценивается ОЗ идентичных товарных групп, например, шоколадок различных производителей. Кроме того, можно сравнить КОЗ одинаковой продукции в территориально удаленных друг от друга торговых точках.

Полезно даже при сравнительном анализе оценивать оборачиваемость в нескольких последовательных периодах. Это исключит ошибочные выводы из-за нестабильности продаж во времени.

Практическое использование оборачиваемости товара

Оценивать показатель оборачиваемости товаров нужно в комплексе со значением среднего товарного запаса.

Низкий КОЗ и большие запасы свидетельствуют о высокой затаренности продукцией и отсутствии взаимодействия между людьми, ответственными за закупки и продажи. Нет смысла держать в избыточном количестве товар на складе, лучше использовать вложенные в него деньги на расширение ассортимента.

Низкий КОЗ и малые складские запасы являются вариантом нормы. Например, если дорогой коньяк покупают 1 раз в неделю, и поставки производятся с той же периодичностью, то нет смысла держать в магазине 10 бутылок. Будет вполне достаточно иметь в наличии 3. Однако здесь имеются риски возникновения дефицита товара, если покупатель сразу скупит весь небольшой товарный запас.

Высокий КОЗ и низкие остатки могут привести к регулярному отсутствию конкретного товара. Это может вызвать недовольство покупателей, которые постоянно его покупают. Поэтому за нормой складских запасов популярных товаров необходимо следить особо тщательно. В этом помогут программы по автоматизации торговли, которые просигнализируют о снижении количества продукции на складе и необходимости её дозаказа.

Оборачиваемость хлебобулочной продукции всегда высокая

Высокий КОЗ и большие запасы являются вариантом нормы. Такая ситуация позволят полностью удовлетворить покупательский спрос и получить максимальную прибыль.

Показатель оборачиваемости товаров можно использовать для оптимизации ассортимента и роста прибыли следующими путями:

- Сравнение КОЗ в разных торговых точках позволит выявить причины, которые снижают продажи в том магазине, где показатель меньше.

- Анализ КОЗ у различных товарных групп позволит выявить наиболее интересующую покупателей категорию, и направить на её расширение дополнительные оборотные средства.

- Наблюдение за динамикой оборота продукции помогает выявлять сезонные колебания спроса и временно корректировать в нужную сторону ассортимент.

- Определение КОЗ с помощью программ для розницы дает четкое понимание, какие товары для магазина нужно заказать в первую очередь. Ведь не основанное на статистике мнение продавцов по этому поводу часто бывает субъективным.

- Контроль оборота продукции помогает избежать порчи товаров с ограниченным сроком годности.

- Падение КОЗ должно подстегивать собственников магазинов к поиску более прибыльных позиций ассортимента.

- Знание оборачиваемости позволяет правильно планировать график заказов и объем закупок. ОЗ в днях не должна быть меньше периода между поставками.

Конечно, показатель оборачиваемости товара должен анализироваться в комплексе с другими отчетами о деятельности предприятия. Тогда общая картина будет более четкой, а принимаемые решения – правильными.

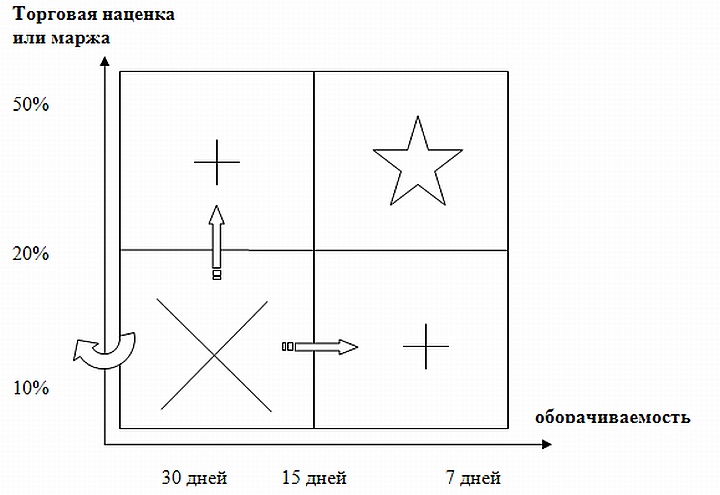

Матрица оборачиваемости запасов

Маркетологами была разработана матрица оценки оборота товара, которая помогает корректировать ассортимент, исходя из показателей КОЗ и ОЗ.

Матрица показателя оборачиваемости запасов

На графике вся продукция разбивается на 4 квадрата. Наиболее интересна для магазина группа с наибольшей наценкой и высокой оборачиваемостью, потому что она генерирует максимум прибыли. Эта категория ассортимента интересна покупателям, поэтому её нужно расширять.

Товары с плохой оборачиваемостью и низкой наценкой наименее прибыльны. Если нет возможности от них полностью отказаться, то можно увеличить цену реализации, повысив маржу от продаж. Если оборачиваемость ещё более не снизится, то товар начнет генерировать больше прибыли. Одним из методов стимулирования оборачиваемости являются промо акции и реклама, поэтому иногда стоит использовать и этот прием для смещения товара в более приемлемый квадрат.

Показатели КОЗ и ОЗ являются не единственными, которые можно анализировать с помощью программ для розничного магазина. Необходимо использовать и множество других отчетов и графиков. Ведь только понимание полной картины финансовой деятельности торговой точки позволит выявить пути повышения продаж и рентабельности.

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Читайте также

О компании

- Контакты

- Конфиденциальность данных

- Лицензионный договор

Клиентский отдел:

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Контактный телефон: +7(495)133-20-43