Как вернуть часть уплаченных процентов по ипотечному кредиту?

В Украине большинство жилья покупается путем ипотечного кредитования. Однако далеко не все заемщики знают, что часть уплаченных процентов можно вернуть через налоговую скидку!

Продолжая кампанию по информированию населения о возможности возвращения от государства средств, мы рассмотрим вопросы налоговой скидки по ипотечным кредитам.

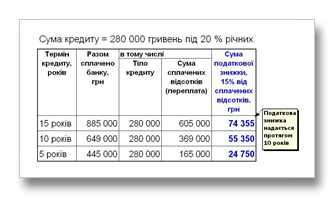

Почему эта тема настолько актуальна? Давайте рассмотрим пример ипотечного кредита в размере 280 тысяч гривен (около 35 тысяч долларов по курсу 8,00 ) под 20 % годовых. Если платить кредит в течение 15 лет, то общая сумма уплаченных % (переплата) составит 605 000 гривен, а вернуть из государства можно 74000 гривен — смотрите таблицу.

Как. Поражают суммы. И главное это реально! Так что давайте переходить ближе к делу.

Сначала вспомним, что такое « ипотечный жилищный кредит» — это финансовый кредит, предоставляемый на срок не менее пяти календарных лет для финансирования расходов, связанных со строительством или приобретением квартиры или жилого дома (его части), которые предоставляются в собственность заемщика. Одновременно с этим, жилье принимается в залог кредитором (банком). То есть, если заемщик не возвращает деньги, банк забирает жилье на определенных (выгодных ему) условиях.

За пользование деньгами банка, заемщик платит проценты. Понятно, что чем больше время пользования деньгами, тем больше сумма переплаты.

Существует возможность немного снизить расходы по кредиту, воспользовавшись налоговой скидкой, предусмотренной статьей 166 Налогового кодекса Украины. Налоговая скидка — это сумма, на которую может быть уменьшен размер налогооблагаемого дохода за отчетный год.

Часть процентов, уплаченных за пользование ипотекой Вы можете включить в налоговую скидку. Перечень расходов, которые еще можно отнести в налоговую скидку посмотрите здесь. Если проценты по кредиту Вы платите в валюте, то сумма платежей перечисляется в гривне по курсу Нацбанка Украины, действовавшему на день уплаты процентов по кредиту. Вы также можете получить в своем банке справку о сумме уплаченных процентов за определенный период.

Внимание! В налоговую скидку включается часть процентов (статья 175 Налогового кодекса Украины), которая равна произведению коэффициента, учитывающего минимальную площадь жилья для определения налоговой скидки и суммы процентов, уплаченных Вами в течение отчетного налогового года:

Налоговая скидка = К х Сумму уплаченных %, где

К — коэффициент, учитывающий минимальную площадь жилья

К = МП / ФП, где

МП — минимальная общая площадь жилья, равная 100 кв.м ;

ФП — фактическая общая площадь жилья.

В случае если коэффициент больше единицы, в налоговую скидку включается сумма фактически уплаченных % по кредиту без применения такого коэффициента. Если площадь жилья больше 100 кв.м., то в налоговую скидку включается лишь часть уплаченных процентов.

Ограничения при получении налоговой скидки

Важно помнить, что есть ограничение на получение налоговой скидки.

1. Налоговая скидка предоставляется исключительно резиденту Украины, который имеет регистрационный № учетной карточки налогоплательщика ( идентификационный код ).

2. Получить налоговую скидку можно только если Вы работаете по трудовому договору или по найму, получаете официальную заработную плату и платите налоги. Частные предприниматели лишены этого права.

3. Налоговая скидка предоставляется только гражданам, прописанным в жилье, которое куплено в кредит, то есть это должно быть Ваше основное место жительства.

4. Ипотечный кредит должен быть выдан на жилье, которое принимается банком в залог.

5. Общая сумма налоговой скидки за отчетный налоговый год, не может превышать суммы Вашего годового общего налогооблагаемого дохода ( заработной платы).

6. Если Вы до конца года не воспользовались правом на налоговую скидку, то на последующие годы такое право не переносится. Например, в 2013 году на налоговую скидку можно внести только суммы, уплаченные в течение 2012 года. Расходы за 2011 год Вы уже не можете включить в налоговую скидку.

7. Право на включение в налоговую скидку часть суммы уплаченных процентов предоставляется налогоплательщику по одному ипотечному жилищному кредиту в течение 10 последовательных календарных лет начиная с года, в котором:

Объект жилищной ипотеки приобретается ;

Построенный объект жилищной ипотеки переходит в собственность налогоплательщика и начинает использоваться как основное место проживания.

Если Вы платите ипотечный жилищный кредит и имеете право на налоговую скидку то:

1. Готовите пакет документов согласно перечню ( читайте здесь )

2. Заполняете налоговую декларацию с приложением № 6 (бланки и образцы заполнения получите здесь )

3. Идете в свою налоговую, подаете декларацию и подаете копии необходимых документов ( оригиналы остаются у Вас).

4. В течение 60 дней после подачи документов государство вернет Ваши деньги!

Сделать это можно до 31 декабря. Но лучше не затягивать =)

P.S. Если из круга Вашего общения есть люди, которые платят ипотечный кредит и могут воспользоваться налоговой скидкой, поделитесь с ними этой статье!

Если Вы сами ипотечный кредит и уже получали налоговую скидку, поделитесь опытом в комментариях — Вы поможете всем, кто этого еще не делал.

Читайте также:

Ипотека на жилье в Украине

Выгодные предложения ипотечного кредитования. Кредиты на жилье от украинских банков. Сравнивайте и выбирайте лучшие условия для покупки дома или квартиры в кредит.

Калькулятор

7 предложений .

Жилье в кредит (вторичный рынок)

Жилье в кредит (вторичный рынок)

12% годовые

25% 1-ый взнос

до 4 000 000 грн на 1 — 20 лет

на 1 — 20 лет

Без поручителя Без комиссий Погашение онлайн

100 000 — 4 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер

на сайте банка , отделение банка , отделения банков партнеров , с карточного счета

Лицензия НБУ №22

100 000 — 4 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер

на сайте банка , отделение банка , отделения банков партнеров , с карточного счета

Лицензия НБУ №22

100 000 — 4 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер

на сайте банка , отделение банка , отделения банков партнеров , с карточного счета

Лицензия НБУ №22

Доступная ипотека 7% (вторичный рынок)

Доступная ипотека 7% (вторичный рынок)

18.85% годовые

15% 1-ый взнос

до 2 000 000 грн на 1 — 20 лет

на 1 — 20 лет

Без поручителя Без комиссий Погашение онлайн

0 — 2 000 000 грн

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер , Справка о доходах , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , отделения банков партнеров

Лицензия НБУ №277

0 — 2 000 000 грн

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер , Справка о доходах , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , отделения банков партнеров

Лицензия НБУ №277

0 — 2 000 000 грн

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер , Справка о доходах , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , отделения банков партнеров

Лицензия НБУ №277

Доступная ипотека 7% (вторичный рынок)

Доступная ипотека 7% (вторичный рынок)

18.85% годовые

15% 1-ый взнос

до 2 000 000 грн на 1 — 20 лет

на 1 — 20 лет

Без поручителя Без комиссий Погашение онлайн

100 000 — 2 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер , Справка о доходах , Документы на приобретаемое имущество , Документы поручителя

отделение банка , отделения банков партнеров , с карточного счета

Лицензия НБУ №84

100 000 — 2 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер , Справка о доходах , Документы на приобретаемое имущество , Документы поручителя

отделение банка , отделения банков партнеров , с карточного счета

Лицензия НБУ №84

100 000 — 2 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер , Справка о доходах , Документы на приобретаемое имущество , Документы поручителя

отделение банка , отделения банков партнеров , с карточного счета

Лицензия НБУ №84

Готовое жилье 3 года

Готовое жилье 3 года

19.5% годовые

30% 1-ый взнос

до 3 000 000 грн на 1 — 3 лет

на 1 — 3 лет

Без поручителя Без комиссий Погашение онлайн

100 000 — 3 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП , Пенсионер

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , с карточного счета

Лицензия НБУ №240

100 000 — 3 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП , Пенсионер

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , с карточного счета

Лицензия НБУ №240

100 000 — 3 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП , Пенсионер

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , с карточного счета

Лицензия НБУ №240

Готовое жилье 5 лет

Готовое жилье 5 лет

19.99% годовые

30% 1-ый взнос

до 3 000 000 грн на 1 — 5 лет

на 1 — 5 лет

Без поручителя Без комиссий Погашение онлайн

100 000 — 3 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП , Пенсионер

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , с карточного счета

Лицензия НБУ №240

100 000 — 3 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП , Пенсионер

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , с карточного счета

Лицензия НБУ №240

100 000 — 3 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП , Пенсионер

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , с карточного счета

Лицензия НБУ №240

Кредит на покупку недвижимости Программа 2

Кредит на покупку недвижимости Программа 2

19.99% годовые

30% 1-ый взнос

до 3 000 000 грн на 1 — 10 лет

на 1 — 10 лет

Без поручителя Без комиссий Погашение онлайн

200 000 — 3 000 000 грн

Страхование предмета ипотеки

Страхование от НС

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

отделение банка , с карточного счета

Лицензия НБУ №84

200 000 — 3 000 000 грн

Страхование предмета ипотеки

Страхование от НС

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

отделение банка , с карточного счета

Лицензия НБУ №84

200 000 — 3 000 000 грн

Страхование предмета ипотеки

Страхование от НС

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

отделение банка , с карточного счета

Лицензия НБУ №84

Готовое жилье 10 лет

Готовое жилье 10 лет

20.9% годовые

30% 1-ый взнос

до 3 000 000 грн на 1 — 20 лет

на 1 — 20 лет

Без поручителя Без комиссий Погашение онлайн

100 000 — 3 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП , Пенсионер

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , с карточного счета

Лицензия НБУ №240

100 000 — 3 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП , Пенсионер

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , с карточного счета

Лицензия НБУ №240

100 000 — 3 000 000 грн

Страхование предмета ипотеки

Официально , Официально более 6 месяцев , Официально в фирме через СПД/ФЛП , СПД/ФЛП , Пенсионер

Паспорт , Идентификационный номер , Документы на приобретаемое имущество , Документы поручителя

на сайте банка , отделение банка , с карточного счета

Лицензия НБУ №240

Ипотека 2020: какие возможности для покупки жилья в кредит откроются перед украинцами

- Какие типы ипотеки бывают

- Условия кредитов на жилье

- Что нужно заемщику, чтобы получить ипотеку в Украине

- Какие документы нужны для оформления ипотечного кредита

- Как рассчитать годовую ставку по ипотеке

- Какие дополнительные платежи могут присутствовать при оформлении ипотеки

- Как выбрать банк и оформить кредит на жилье: предложения банков для первичного и вторичного рынка.

- Что такое налоговая скидка на жилье и как ее получить

Finance.ua исследовал предложения по продаже квартир. По состоянию на март 2020 года средняя стоимость жилья в Украине:

| Город | 1-комнатная квартира | 2-комнатная квартира | 3-комнатная квартира |

| Киев | ≈1,5 млн грн | ≈1,5-3 млн грн | от 1 млн грн |

| Харьков | ≈775 тыс грн | ≈1,25-3 млн грн | от 800 тыс грн |

| Днепр | ≈840 тыс грн | ≈900-1,2 млн грн | от 1,1 млн грн |

| Львов | ≈ 990 тыс грн | ≈1,5-3 млн грн | от 900 тыс грн |

| Одесса | ≈ 1 млн грн | ≈1,1-2 млн грн | от 950 тыс грн |

Какие типы ипотеки бывают

Типы ипотеки можно разделять по различным характеристикам, в зависимости от объекта кредитования (ипотека на квартиру, загородный дом, комнату, долю в квартире), способа расчета ежемесячных платежей, социального статуса заемщика, вида приобретаемой недвижимости (жилой, нежилой, новой, вторичной) и т.д.

В целом услуги ипотечного кредитования можно условно разделить на категории:

- кредит на приобретение квартир в новостройках. В этом случае заемщик может оформить ссуду на имущество на начальных этапах возведения объекта, существенно сэкономив на его стоимости;

- ипотека на недвижимость вне города. Подойдет, если заемщик хочет приобрести дачу, коттедж на берегу моря, или стать владельцем таунхауса;

- кредит на строительство дома. Предоставляется владельцам земельных участков, которые хотят построить дом за кредитные средства;

- ипотека на вторичную недвижимость. Самая простая в оформлении ипотека. Также отличается оптимальной процентной ставкой и минимальными сроками заключения сделки.

Условия кредитов на жилье

Чтобы получить кредит на квартиру заемщику необходимо:

- быть гражданином Украины;

- быть старше 21 года;

- располагать хорошей кредитной историей;

- иметь официальное трудоустройство и проработать на крайнем месте работы не менее одного года.

Чтобы увеличить шансы на одобрение кредита, желательно:

- иметь высшее образование;

- иметь прописку в городе, где будет приобретена квартира.

Помимо банков, кредит на жилье можно получить и от застройщика.

Что нужно заемщику, чтобы получить ипотеку в Украине

В первую очередь необходимо подтвердить наличие официальных доходов. Не только своих, но и своих близких. К примеру, для покупки квартиры стоимостью 1 млн гривен нужно иметь официальный доход размером около 20–25 тысяч гривен на одного члена семьи.

Также необходимо собрать пакет документов.

Какие документы нужны для оформления ипотечного кредита

Заемщику нужно подготовить:

- паспорт и ИНН;

- заверенную в отделе кадров копию трудовой книжки;

- справку о доходах;

- свидетельство о рождении ребенка;

- свидетельство о браке;

- диплом о высшем образовании;

- свидетельство о праве собственности на недвижимость (если такая есть);

- технический паспорт на автомобиль (если такой есть);

- выписка из банка о наличии депозита (если такой есть).

Это усредненный перечень документов: более детальный список может предоставить только банк. Требования банков по документам могут отличаться.

Если банк дает кредит на жилье не от застройщика-партнера, нужно предоставить сопутствующие документы об объекте:

- техпаспорт объекта недвижимости;

- документ на право собственности (договор купли-продажи, договор мены, решение суда и т.п.);

- выписка из Бюро Технической Инвентаризации (БТИ) о регистрации объекта;

- справки из ЖЭКа о прописанных лицах и балансовой стоимости объекта недвижимости;

- пакет справок об отсутствии долгов по коммунальным платежам из всех соответствующих организаций;

- паспорта и идентификационные коды всех лиц, прописанных в квартире.

Если объект сделки — частный дом, то дополнительно нужно будет собрать полный пакет документов по земельному участку, а именно:

- о праве собственности на него;

- справку из Госкомзема Украины по ограничениям пользования;

- справку об оценке стоимости земли.

Как рассчитать годовую ставку по ипотеке

Рассчитать годовую ставку по ипотеке можно по следующей формуле. Допустим, мы берем кредит на 1 млн грн на 10 лет с процентной ставкой 25%. Первоначальный взнос у нас составил 250 тыс. грн (25%).

Если проценты выплачиваются ежемесячно (по аннуитетной схеме) расчет будет по формуле:

- A — ежемесячный аннуитетный платеж,

- K — коэффициент аннуитета,

- S — сумма кредита.

Коэффициент аннуитета рассчитывается по следующей формуле:

- K — коэффициент аннуитета,

- i — месячная процентная ставка по кредиту (= годовая ставка/12 месяцев),

- n — количество периодов, в течение которых выплачивается кредит.

Формула в таблице будет выглядеть следующим образом.

Итого, ежемесячный платеж по ипотеке при заданных условиях составит 17 061 грн.

Аннуитет всегда обходится дороже, чем выплаты при расчете дифференцированными платежами. Но в то же время выплачивать кредит по аннуитетной схеме намного легче, так как выплаты распределены равномерно на весь срок кредита.

Чтобы не рассчитывать процент вручную, вы можете использовать ипотечный калькулятор онлайн на Finance.ua.

Какие дополнительные платежи могут присутствовать при оформлении ипотеки

Ежемесячный или частичный платеж по кредиту — не единственные пункты расходов в ипотечном кредитовании. Банк также может обязать к оплате:

- страховки для заемщика на весь период кредитования (0,5-1% от суммы кредита);

- страховки для недвижимости на весь период кредитования;

- разовой комиссии при выдаче кредита (0,7-1% от суммы);

- работы комиссии по оценке недвижимости.

Как выбрать банк и оформить кредит на жилье: предложения банков для первичного и вторичного рынка.

Для ипотечного кредитования в Украине можно выбирать между:

- государственными банками;

- банками с иностранным капиталом;

- банками с частным капиталом;

- кредитом от застройщика.

Процентные ставки для кредитов на жилье на первичном и вторичном рынке будут отличаться (кредиты на новостройки в основном дешевле, чем вторичка). Также государственные банки предлагают меньше ставки по ипотеке, чем банки с частным капиталом.

Рассмотрим основных кредиторов по общему параметру (сумма — 1 млн грн, срок — 10 лет).

Условия ипотечного кредитования на первичном рынке:

| Банк | Обязательный первый взнос | Годовая ставка |

| ПриватБанк | 25% | 14,9% |

| Ощадбанк | 30% | первые 2 года от 8,9 % с 25 месяца от 19,99% |

| Укргазбанк | 20% | 15,5% |

| Кредобанк | 20-40% | 16,59% |

Условия ипотечного кредитования на вторичном рынке:

| Банк | Обязательный первый взнос | Годовая ставка |

| ПриватБанк | 25% | 15,5% |

| Ощадбанк | 30% | от 15,5% |

| Укргазбанк | 20% | 15,5% |

| Кредобанк | 20-40% | 15,99% |

Что такое налоговая скидка на жилье и как ее получить

Согласно ст. 166 Налогового кодекса Украины, при погашении ипотеки заемщик может получить налоговую скидку на сумму уплаченных процентов.

Это означает, что заемщик может получить от государства компенсацию части процентов, которые он выплачивает по ипотеке. Но есть ограничения: размер скидки не может превышать общую сумму зарплаты заемщика за этот же год.

Как получить налоговую скидку:

- Заказать в банке справку о процентах, уплаченных по ипотечному кредиту за предыдущий год;

- Заказать в бухгалтерии справку о доходах за предыдущий календарный год (форма 3);

- Подготовить пакет документов для получения налоговой скидки: паспорт, справку о месте жительства (копия), ИНН (копия), справку с места работы, форму 3 (заверенную мокрой печатью), кредитный договор (копия), договор ипотеки (копия), договор купли-продажи (копия), справку с банка об уплаченных процентах;

- Подать документы и заполнить декларацию о доходах на получение налоговой скидки в Государственную фискальную службу по месту регистрации.

Ипотека под 10%: каковы скрытые проценты и как сэкономить

В материале 24 канала вы узнаете, какую ставку на самом деле предлагают банки с программой 10%, а также в конце материала мы посчитали, что выгоднее: взять ипотеку или арендовать квартиру.

Кто предлагает ипотеку под 10%

Пять украинских банков предлагают ипотеку якобы под 10%. Это Приватбанк, Укргазбанк, Ощадбанк, Правэкс Банк и Кредобанк. Каждый банк имеет свои условия, но на самом деле ни один из них не предлагает ипотеку под 10%, если учесть скрытые платежи и проценты. Кроме того, получить даже такую ипотеку может далеко не каждый.

Существует ли ипотека под 10% / Unsplash

Первый взнос – 30-40%

Интересно, что банки не заменили свои старые ипотечные программы на ипотеку под 10%, а просто добавили ее как альтернативную и получить ее труднее, чем обычную. Одним из требований является большой первоначальный взнос от 30% до 40% от всей суммы стоимости жилья. Кредобанк и Правэкс банк хотят первоначальный взнос в 40%, остальные – в 30%.

Ставка под 10% действует только первый год

Программа под названием «Ипотека под 10%» на самом деле не предусматривает ставки 10%. Эта ставка действует только первый год, а дальше рассчитывают ставку по принципу UIRD + 3-5% в зависимости от банка. Например, Приватбанк со второго года процент под ипотеку начинает рассчитывать по формуле UIRD + 4%. Сейчас это 12,66%. Актуальный индекс ставок по депозитам можно узнать здесь.

Скрытые проценты и платежи

Человек, который хочет взять ипотеку, заплатит куда больше, чем 10%. Показываем на примере Приватбанка, который требует оплатить еще такие дополнительные услуги и проценты:

- Страхование ипотеки (0,5%).

- Страхование здоровья заемщика (0,5%);

- Разовая комиссия по кредиту (1%);

- Услуги нотариуса (примерно 12 тысяч гривен);

- Оценка недвижимости (примерно 3 500 гривен).

Страхование действительно является обязательным платежом согласно статье 7 Закона «О страховании» и 8 Закона «Об ипотеке». Но банк обязан предоставить вам перечень всех компаний, с которыми сотрудничает. И из этого перечня можно выбрать самый дешевый вариант.

Ограниченность

Далеко не каждый может позволить себе ипотеку под 10%, поскольку банки хотят подтверждения официальных доходов. К примеру, чтобы взять ипотеку на жилье стоимостью миллион гривен, нужно доказать, что ежемесячный доход на уровне 1-1,5 тысячи долларов. Напомним, что средняя зарплата в Украине – 11 446 гривен (до налогообложения), а это всего 400 долларов. То есть семья со средним доходом не может позволить себе ипотеку.

Ипотека под 3%

В Украине еще не начали по-настоящему действовать программы ипотеки под 10%, как чиновники уже заговорили о 3-4% годовых.

Министр экономики Игорь Петрашко считает, что 10% недостаточно, чтобы ипотека стала массовой среди украинцев.

Если семья зарабатывает в месяц в среднем 16-17 тысяч гривен, а хочет купить квартиру стоимостью 40-45 тысяч долларов, то лишь по условиям кредита под 3% такая семья будет платить 7-8 тысяч гривен в месяц в течение более 10 лет, рассказал Петрашко, отметив, что до цели в 3% начнут двигаться в 2021 году.

Лайфхаки: как сэкономить на ипотеке

Спецпредложения от застройщиков. Строительные компании часто имеют совместные ипотечные программы с банками. Подав заявку на ипотеку через застройщика, можно сэкономить 1-1,5% годовой ставки.

Спрашивайте о скидках у застройщика. Если покупаете последнюю квартиру в доме или на непопулярном этаже – то можете ожидать скидку. В любом случае, спросить стоит.

Иногда застройщики не расплачиваются деньгами перед поставщиками материалов, а хранят за ними квартиры, которые те потом продают дешевле. Если выйти на них, то можно купить квартиру на 1-2 тысячи гривен дешевле за квадратный метр.

Выбирайте страховку. Есть ряд услуг, которые банк навязывает: от страхования до услуг оценщика. Отказаться нельзя, но выбрать самый выгодный для вас вариант вы имеете право, если выделите время, чтобы посмотреть все предложения от банка. Помните, что банк не может предоставить вам только один вариант, у вас должен быть выбор.

Верните налоги. Вы можете вернуть налоги с уплаченных процентов по ипотеке. Оформить возврат НДФЛ нужно в фискальной службе. Это нужно делать каждый год. К примеру вы взяли ипотечный кредит в 2020 году на 5 лет. Соответственно вам ежегодно с 2021 по 2026 нужно подавать на возврат налогов с уплаченных процентов за предыдущий год.

Что выгоднее: ипотека или аренда

Работник НБУ Николай Остролуцкий утверждает, что средняя ставка по ипотечному кредиту в Украине сейчас – 13%. Хотя этот процент и не содержит страхования, единовременные платежи и тому подобное. И возьмем его за основную при расчете.

Ипотека или аренда: что выгоднее / Unsplash

Средняя стоимость однокомнатной квартиры в Киеве – 1 069 954 по данным сайта dom.ria. А стоимость арендной платы за однокомнатку составляла 7 410 гривен в августе в Киеве по данным Госстата.

- Если взять ипотеку под 13% на сумму 1,07 миллиона гривен с первоначальным взносом 25% на 20 лет, то в целом вы заплатите 2,14 миллиона гривен.

- Если вы эти 20 лет будете арендовать квартиру (допустим инфляция составит 5% ежегодно), то заплатите 2,94 миллиона гривен. Поэтому ипотека все-таки более выгодна в долгосрочном плане.

Повернення податку в разі придбання квартири в іпотеку

Що таке податкова знижка на іпотеку? Як повернути частину відсотків з іпотеки: документи та порядок дій. Хто має право оформити повернення ПДФО?

- Кредитування. Іпотека

- Інші рубрики

Усі рубрики

- Усі статті про нерухомість

- Купівля та продаж

- Кредитування. Іпотека

- Оренда нерухомості

- Технологія будівництва

- Ремонт і дизайн інтер’єру

- Вибір квартири у новобудові

- Усі новини нерухомості

- Новини забудовників

- Прогнози. Аналітика. Тенденції

- Конференції та події

- Тести

Податкова знижка – частина утриманого із заробітної плати податку на доходи (ПДФО), яку держава готова відшкодувати фізичній особі за наявності певних статей витрат. Скористатися такою знижкою можуть виключно офіційно працевлаштовані українці.

Згідно зі статтею 166 п.3.1 Податкового кодексу (ПК) держава дозволяє оформити податкову знижку на відсотки, сплачені за іпотекою. Податкова знижка не поширюється на тіло кредиту.

Платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, визначеного з урахуванням положень пункту 164.6 статті 164 цього Кодексу частину суми процентів, сплачених таким платником податку за користування іпотечним житловим кредитом, що визначається відповідно до статті 175 цього Кодексу.

Це означає, що, сплачуючи іпотеку, ви можете повернути частину вирахуваного з вашої зарплати ПДФО, застосувавши знижку до відсотків, але не до самого кредиту.

Що таке податкова знижка

Відповідно до п. 14.1.170 Податкового кодексу України податкова знижка – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати.

Таким чином, вам повертають ПДФО, раніше віднятий від частини зарплати, яку ви витратили на погашення відсотків за іпотекою. Це своєрідне заохочення громадян від держави, які вирішили придбати квартиру за іпотечним кредитом. Повернути частину грошей можна, маючи й інші статті витрат: плата за навчання, благодійні внески та пожертвування, оплата лікування, придбання ліків тощо. (ст.166 ПК). Важливо, щоб покупець майна, товарів або послуг набував їх у резидента України. Це може бути юридична або фізична особа.

Повернення ПДФО оформлюється у фіскальній службі. Знижка застосовується до витрат, здійснених в минулому звітному періоді (календарному році). Виходить, що протягом 2018 року ви можете подати документи на відшкодування ПДФО за фактично сплаченим іпотечними відсотками в 2017.

Згідно з п.4 ст.175 ПК податкову знижку на придбання квартири за одним іпотечним кредитом можна оформлювати протягом не більше 10 років. Крім того, повинні виконуватися наступні умови:

- всі 10 років, за якими можна отримувати податкову знижку, послідовні, та починаються з року придбання житла;

- квартира оформлена у власність платника податків;

- іпотечна нерухомість – це основне місце проживання заявника.

Виплачуючи іпотеку за квартиру в споруджуваному будинку, подати документи на оформлення знижки можна лише після реєстрації місця проживання. В такому випадку в перший рік оформлення повернення податку декларація подається наростаючим підсумком за попередні роки сплати кредиту.

Якщо фізична особа купляє ще одну квартиру в іпотеку, оформити податкову знижку за цим кредитом дозволяється лише після повного розрахунку за попереднім договором.

Хто може оформити повернення податку ПДФО

Щоб мати право на повернення податку на частину відсотків іпотечного кредиту, заявник повинен відповідати таким умовам:

- бути резидентом України;

- мати картку з реєстраційним номером платника податків (ІПН) або відмітку в паспорті про відмову від неї;

- офіційно отримувати заробітну плату;

- зареєструвати місце проживання в іпотечній квартирі;

- задекларувати доходи.

Податкова знижка не поширюється на фізичних осіб-підприємців та співробітників, які працюють за цивільно-правовими угодами.

Як оформити повернення податку ПДФО: порядок дій

Скористатися правом на отримання податкової знижки за 2017 рік можна до кінця 2018. Якщо цього не зробити вчасно, ви втратите таку можливість. Процедура виконується в наступному порядку:

1. Підготуйте документи для податкової знижки

Щоб отримати податкову знижку, зберіть такі папери:

- довідку і квитанції з банку про сплачені відсотки (важливо, щоб суми з погашення тіла кредиту і відсотків вказувалися окремими позиціями);

- довідку про зарплату за формою Ф3 (видається в бухгалтерії роботодавця);

- копію договору іпотеки;

- копію кредитного договору з графіком виплат;

- копію договору купівлі-продажу квартири;

- копію техпаспорта на об’єкт нерухомості;

- оригінал і копію паспорта та коду.

2. Заповніть податкову декларацію

Всю інформацію для цього документа можна взяти з вище перерахованого пакету паперів. Заповнюючи декларацію самостійно, можете скачати бланк на сайті Законодавства України. Якщо виникнуть труднощі, зверніться за допомогою до співробітників фіскальної служби. Вони проконсультують з приводу заповнення декларації.

3. Подайте документи до фіскальної служби за місцем реєстрації

До підготовлених документів прикладіть 2 примірника супровідної заяви, заповнених за зразком фіскальної служби. Вкажіть в них реквізити для зарахування суми до повернення і перерахуйте всі надані документи та копії.

Подаючи пакет паперів співробітнику держслужби, попросіть його завізувати заяву, поставивши підпис і штамп з датою прийому на вашому екземплярі.

4. Дочекайтеся податкової знижки

Гроші будуть зараховані на ваш рахунок приблизно за 2 місяці після подачі документів. Перевіривши інформацію, фіскальна служба повинна письмово повідомити вас про суму до повернення і терміни переведення грошей.

Яку податкову знижку можна отримати: підраховуємо суму

Згідно з податковим кодексом ПДФО щодо заробітної плати становить 18%. Щоб зрозуміти, яку частину ПДФО вам поверне держава, застосуйте 18% до суми сплачених відсотків. Наприклад, якщо за відсотками іпотеки за звітний рік сплачено 30 тис. грн, а офіційно ви заробили 100 тис. грн, то суму знижки можна розрахувати так:

(100 000 × 0,18) = 18 000 грн – ПДФО, сплачений за рік;

(100 000 – 30 000) × 0,18 = 12 600 грн – ПДФО без урахування суми за іпотекою;

18 000 – 12 600 = 5 400 грн – ПДФО до повернення.

Або просто вирахувати 18% з витраченої суми:

30 000 × 0,18 = 5 400 грн.

Але такий порядок розрахунку актуальний, лише якщо ваш випадок не попадає під обмеження, описані в законодавстві. Розглянемо їх детальніше.

Сума для розрахунку податкової знижки не може перевищувати зарплату

Податкова знижка розраховується з суми, що не перевищує офіційну заробітну плату. Це означає, якщо за рік ви сплатили за іпотечними відсотками 50 тис. грн, а офіційна ваша зарплата разом з податками становить 3 500 грн за місяць, що за рік виходить 42 тис. грн, то повернення ви можете оформити лише щодо цих 42 тисяч гривень, а не 50 тис. грн, витрачених фактично.

Обмеження для суми до повернення в залежності від розмірів житлової площі

Згідно з п.3 ст.175 ПК, якщо придбана житлова площа більша 100 кв.м, повернення податку застосовується до відсотків частково. Щоб визначити розмір іпотечних відсотків для отримання податкової знижки, фактично сплачену суму потрібно помножити на понижуючий коефіцієнт (К). Він дорівнює відношенню мінімальної загальної площі (100 кв.м) до фактично придбаної квадратури. Наприклад, якщо житлова площа об’єкту нерухомості становить 115 кв.м, то коефіцієнт К = 100/115 = 0,87.

Таким чином, сплачені відсотки потрібно помножити на 0,87. Отримана сума і буде прийматися до уваги для податкової знижки. Якщо площа купленої квартири менше 100 квадратів, коефіцієнт не застосовується.

Тому розраховувати повернення ПДФО потрібно не просто зі сплачених відсотків, а з тієї їх частини, яка відповідає описаним вище умовам.

З урахуванням сказаного розрахуємо можливу знижку за умови сплати відсотків на суму 50 тис. грн за рік за квартиру площею 115 кв.м і з офіційним доходом 42 тис. грн на рік.

2. Вводимо коефіцієнт (К): через те, що житлова площа становить 115 кв.м, в даному випадку К = 0,87;

3. Розраховуємо суму, до якої застосовуватиметься знижка: 42 000 x 0,87 = 36 540 грн.

4. Розраховуємо податкову знижку ПДФО: 36 540 x 0,18 = 6,577 грн.

Якщо іпотека оформлена в доларах або євро, сума сплачених відсотків розраховується в гривневому еквіваленті за курсом Нацбанку, який діяв в день здійснення платежу. Ця інформація повинна вказуватися в квитанціях.