Большие плечи — большая ответственность

Инвестору, который собирается использовать возможности маржинальной торговли, следует понимать, что кредитное плечо является спекулятивным инструментом: можно как увеличить доходность от операций, так и обнулить свой капитал или даже потерять больше денег, чем было изначально. Давайте разбираться, почему это так устроено и что делать, чтобы избежать финансового разгрома.

Негативный сценарий

Вспомним пример с акциями компании Полюс из второго урока, когда бумаги покупаются по цене 9 000 ₽ в надежде на рост до 13 000 ₽. Тогда прибыль с использованием плеча выросла на 350%. А что будет, если прогноз не оправдается и бумаги упадут до 5 000₽?

А что будет, если прогноз не оправдается и бумаги упадут до 5 000 ₽?

Риски маржинальной торговли

Получается, что плечо может кратно увеличить не только прибыль, но и убыток. При этом если сделка проводится без использования заемных средств, инвестор несет лишь бумажный убыток и может ждать роста курсовой стоимости столько, сколько сочтет нужным.

В случае маржинальной позиции потери превысят размер свободных денежных средств (20 000 ₽), и, чтобы закрыть позицию, инвестору придется либо продать часть активов из портфеля, либо довнести деньги на счет. Также нельзя забывать о комиссии, которая тоже оказывает давление на финансовый результат сделки.

Вероятность потери средств по длинной позиции с использованием плеча нельзя назвать страшной, ведь всегда можно предсказать худший сценарий. Так, если инвестор покупает 11 акций какой-то компании по 9 000 ₽, то его максимальные потери не превысят 99 000 ₽ (банкротство). А вот короткие позиции устроены иначе.

Шорт не самая лучшая сделка с точки зрения математического ожидания. Дело в том, что возможная прибыль ограничена банкротством компании и падением стоимости акции до нуля, а вот размер убытка, как и теоретический потенциал роста акции, безграничен.

Как торговать в шорт

Шорт, или короткая позиция, — это сделка по продаже полученного в долг актива с целью через некоторое время выкупить его дешевле и заработать на разнице цен. Когда инвесторы хотят получить прибыль за счет снижения стоимости актива, они торгуют в шорт (также известен как «игра на понижение» или «непокрытая продажа»).

По правилам биржи вы не можете продавать активы, которыми не владеете, поэтому брокер дает вам нужные бумаги в долг, чтобы вы могли их продать. Потом вам надо выкупить и вернуть эти бумаги обратно брокеру. Весь доход от сделок — за вычетом комиссии и платы за использование активов брокера — остается вам. Но и убыток от неудачных сделок полностью ваш.

За каждый день использования активов брокера вы платите фиксированную сумму. Поэтому шорт обычно применяют для спекулятивных сделок: вы ожидаете падения цены на актив в ближайшее время и хотите на этом заработать. Сколько стоит маржинальная торговля

Например, вы продали 50 акций X стоимостью 10 000 ₽ в расчете на то, что они подешевеют и вы выкупите те же 50 акций, но с меньшими затратами. Через несколько дней цена акций упала на 20% — получается, чтобы выкупить 50 акций X, вам понадобится всего 8000 ₽.

В итоге ваш доход (не учитывая комиссию и плату за использование активов брокера) от серии этих сделок составит: 10 000 − 8000 = 2000 ₽.

Но если акции не подешевеют, а подорожают на те же 20%, то вместо 10 000 ₽ на закрытие позиции придется потратить уже 12 000 ₽. Вы получите убыток 2000 ₽, а еще должны будете заплатить комиссию за сделку и плату за использование активов брокера.

Чтобы избежать ситуации, когда стоимости ваших активов не хватает для закрытия короткой позиции, в торговле с плечом предусмотрен защитный механизм — маржин‑колл. Если цена на актив в позиции шорт резко вырастет, брокер будет вынужден принудительно выкупить этот активы за счет средств на вашем счете или продать часть ваших активов, чтобы уменьшить долг по непокрытой позиции. Что такое маржин‑колл

Если хотите подробнее узнать о механизмах маржинальной торговли, пройдите наш короткий бесплатный курс «Маржинальная торговля» — в нем вы узнаете, как правильно совершать сделки в шорт, контролировать свои риски и не допускать маржин-колла.

Как совершить сделку в шорт?

Процесс продажи активов в шорт довольно прост:

Подключите услугу маржинальной торговли — в личном кабинете на tinkoff.ru или в приложении Тинькофф Инвестиций. Кто и как может подключить маржинальную торговлю

Выберите актив для продажи — доступные для продажи в шорт активы помечены специальным значком S на экране бумаги и перечислены в списке ликвидных активов. Такие списки каждый брокер публикует на своем сайте и формирует их на основе ставок риска, которые рассчитывают клиринговые организации

Укажите количество лотов — с учетом доступной суммы для сделки. В зависимости от ставки риска каждый актив имеет свое допустимое кредитное плечо.

Нажмите на кнопку «Продать» — чтобы подтвердить продажу в шорт.

После сделки у вас появится непокрытая позиция в виде минуса по ценным бумагам на счете. Если вы закроете непокрытую позицию до конца торгового дня или на момент подсчета ночью она будет меньше 5000 ₽, комиссии за перенос непокрытой позиции не будет. В остальных случаях с вас будут списывать комиссию за перенос непокрытой позиции каждый календарный день, пока вы не закроете позицию. Комиссии за маржинальную торговлю в Тинькофф

Как технически выглядит процесс торговли в шорт?

Разберем маржинальную сделку в шорт на подробном примере.

При маржинальных сделках сразу на нескольких счетах в Тинькофф Инвестициях — все показатели и комиссии для маржинальной торговли будут рассчитываться по каждому счету отдельно. Как открыть несколько брокерских счетов в Тинькофф

Шаг 1 . Вы выбираете актив для сделки

Это можно сделать в разделе «Инвестиции» в личном кабинете на сайте tinkoff.ru или в приложении Тинькофф Инвестиций.

Шаг 2 . Брокер определяет стоимость вашего ликвидного портфеля

Это суммарная стоимость всех ценных бумаг и валюты на вашем счете. От нее будет зависеть, сколько заемных средств для сделки в шорт вы сможете использовать. Что такое ликвидный портфель

Например, у вас на брокерском счете есть 10 000 ₽ и 200 акций компании Х из списка ликвидных, которые торгуются по 200 ₽. Тогда ваш ликвидный портфель составит: 10 000 ₽ + (200 ₽ × 200 акций) = 50 000 ₽.

Шаг 3 . Брокер считает маржу по активам, которые уже есть в вашем портфеле

Это нужно, чтобы понять, можете ли вы начать или продолжать совершать сделки с кредитным плечом. Что такое маржа

В нашем примере начальная маржа портфеля рассчитывается так: 200 акций компании Х × 200 ₽ × 36% (начальная ставка риска лонг) = 14 400 ₽.

Минимальная маржа: 14 400 ₽ / 2 = 7200 ₽.

У рубля начальная и минимальная ставка риска равна нулю, поэтому средства в рублях не учитываются при расчете начальной и минимальной маржи.

Шаг 4 . Брокер сравнивает размер ликвидного портфеля с начальной маржой

Так он понимает, на какую сумму вы можете совершить сделку.

Стоимость ликвидного портфеля из примера выше равна 50 000 ₽ — это больше начальной маржи, равной 14 400 ₽.

Доступная сумма сделки составит: 50 000 − 14 400 = 35 600 ₽.

Шаг 5 . Вы продаете выбранный актив в шорт

На экране продажи выберите нужное количество лотов и нажмите «Продать».

Например, вы считаете, что акции компании Y в ближайшее время подешевеют, и хотите продать их в шорт. На бирже акции стоят 300 ₽. Их начальная ставка риска шорт — 50%.

Максимальная сумма этой сделки будет рассчитываться так:

35 600 ₽ (доступная сумма сделки) / 50% (начальная ставка риска шорт по этому активу) = 71 200 ₽. С учетом этого лимита вы можете продать в шорт не больше 237 акций компании Y.

После совершения сделки у вас на счете появится непокрытая позиция по −237 акциям компании Y стоимостью 71 200 ₽. На рублевой секции прибавятся деньги, которые вы получили от продажи акций в шорт: 10 000 (которые были на вашем счете) + 71 200 (от продажи акций) = 81 200 ₽.

Шаг 6. Пока вы держите короткую позицию шорт, брокер постоянно проверяет стоимость вашего ликвидного портфеля

Он сравнивает ее с показателями начальной и минимальной маржи для всего портфеля. Если состав или стоимость вашего ликвидного портфеля станет меньше начальной маржи, вы не сможете совершать другие маржинальные сделки, пока не пополните счет или не закроете эту позицию.

Если этот показатель опустится ниже минимальной маржи, брокер может объявить маржин‑колл и принудительно закрыть часть позиций. Когда объявляют маржин‑колл

В нашем примере после продажи акций в шорт ваш ликвидный портфель состоит из 10 000 ₽, 200 акций X и −237 акций Y на сумму 71 200 ₽. Состав ликвидного портфеля изменился, поэтому меняется его начальная и минимальная маржа.

Начальная маржа: 200 акций X × 200 ₽ × 36% (начальная ставка риска лонг по акциям X) + 237 акций Y × 300 ₽ × 50% (начальная ставка риска шорт по акциям Y) = 49 950 ₽.

Минимальная маржа: 49 950 ₽ / 2 = 24 975 ₽.

В ликвидном портфеле активы на счете считаются со знаком «плюс», а стоимость непокрытой позиции — со знаком «минус».

В нашем примере стоимость ликвидного портфеля составит 50 000 ₽:

Со знаком «плюс» будет 121 200 ₽ — это собственные 10 000 ₽, 200 акций компании Х общей стоимостью 40 000 ₽ и деньги от продажи акций в шорт в размере 71 200 ₽.

Со знаком «минус» будет 71 200 ₽ — проданные в шорт акции компании Y.

Стоимость ликвидного портфеля может измениться — например, если вырастет цена купленных активов или упадет цена активов, которые вы продали в шорт.

Предположим, что акции компании Y подешевели на 20% — до 240 ₽. Стоимость ликвидного портфеля вырастет, потому что сумма долга по позиции шорт уменьшилась до 56 880 ₽ (это 237 акций Y × 240 ₽).

Ликвидный портфель теперь стоит 64 320 ₽:

Со знаком «плюс» записаны 121 200 ₽ — это собственные 10 000 ₽, 200 акций компании Х общей стоимостью 40 000 ₽ и деньги от продажи акций в шорт в размере 71 100 ₽.

Со знаком минус записаны 56 880 ₽ — проданные в шорт акции компании Y.

Шаг 7. Брокер сравнивает пересчитанную стоимость ликвидного портфеля с новой начальной маржой

Если стоимость ликвидного портфеля больше начальной маржи, вы можете совершать новые сделки.

Текущая стоимость ликвидного портфеля — 64 320 ₽.

Начальная маржа — 42 840 ₽. Теперь она будет рассчитываться так:

200 акций компании X × 200 ₽ × 36% (начальная ставка риска лонг по акциям X) + 237 акций компании Y × 240 ₽ × 50% (начальная ставка риска шорт по акциям Y).

Тогда доступная ликвидность (сумма, на которую вы можете совершать новые сделки) составит: 64 320 − 42 840 = 21 480 ₽.

Шаг 8. Можно совершать другие маржинальные сделки в рамках оставшегося лимита либо закрыть текущую непокрытую позицию

После этого стоимость ликвидного портфеля, а также начальная и минимальная маржа пересчитаются вновь.

Что будет, если продать акцию в шорт перед выплатой дивидендов?

Со счета инвестора, продавшего акцию в шорт, спишут полную сумму дивидендов. Обычно это происходит в течение 30 дней после даты отсечки.

Например, инвестор продал акцию Х в шорт за 1000 ₽. После этого по акции Х решили выплатить дивиденды — 100 ₽ на одну акцию.

В течение 30 дней со счета инвестора, продавшего акцию в шорт, спишут 100 ₽.

Так происходит, потому что торгующий в шорт инвестор берет акцию взаймы у брокера и продает ее на бирже. Из‑за этого брокер как изначальный держатель этой акции не получит положенные ему дивиденды от самой компании. Чтобы убрать этот риск, брокер списывает у инвестора с открытым шортом сумму, равную размеру дивидендной выплаты.

При этом размер этого списания зачастую больше, чем прибыль по шорту за счет дивидендного гэпа.

Это расхождение образуется из‑за необходимости платить НДФЛ 13%.

Продолжим пример выше: инвестор продал акцию Х в шорт за 1000 ₽, а затем по ней выплатили 100 ₽ дивидендов.

Владельцам акции дивиденды начисляются за вычетом налога: 100 − (100 × 13%) = 87 ₽. Поэтому и размер дивидендного гэпа — снижения цены акции — будет близок к 87 ₽.

То есть со счета шортящего инвестора спишут 100 ₽, а цена акции из‑за дивидендов упадет примерно на 87 ₽.

Если же в момент списания суммы, равной размеру дивидендной выплаты, на счете инвестора, использующего шорт, не будет свободных денег, то они будут списаны в минус. То есть откроется непокрытая позиция по рублям, долларам или другой валюте, в которой выплачивались дивиденды. Что такое непокрытая позиция

Что такое маржинальная торговля и кредитное плечо

Когда у нас не хватает денег на квартиру или машину, мы можем взять кредит в банке на их покупку — квартира или машина оформляются как залог в обеспечение кредита.

Если вы не расплатитесь по кредиту, банк может забрать заложенное под кредит имущество, продать его и вернуть свои деньги.

То же самое можно делать на бирже: покупать ценные бумаги в кредит и использовать их как обеспечение. Например, имея 100 000 ₽, можно купить акций МТС на сумму до 376 000 ₽ или фьючерсный контракт на 5000 $, что приблизительно эквивалентно 370 000 ₽.

Сделками с кредитным плечом называют такие сделки, объем которых превышает собственные средства. То есть когда вы хотите купить акций на 376 тысяч, а на счете у вас только 100.

Размер кредитного плеча показывает, во сколько раз сумма, которую вы можете потратить на акции, превышает ту, которая у вас есть на самом деле. Существуют несколько способов записи размера кредитного плеча. Представим, что для покупки акций на 100 000 ₽ нам нужно иметь обеспечение на 20 000 ₽. Мы можем записать это тремя способами:

- 1:5 — отношение собственных средств к стоимости того, что вы хотите купить;

- 1:4 — отношение собственных средств к сумме кредита, который нужен на покупку;

- 20% — процент собственных средств в размере позиции или портфеля.

Рассылка Т—Ж о мире инвестиций

Лайфхаки о том, как делать деньги из денег, — в вашей почте раз в неделю. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Кредитное плечо и оценка залога

Суть маржинальной торговли заключается в том, что кредитование происходит под залог и этот залог всегда находится у брокера. Далее брокер постоянно мониторит стоимость заложенных бумаг и за сколько он эти бумаги может продать. Поэтому брокера волнует лишь одно: чтобы у вас было достаточно собственных денег для покрытия разницы между начальной ценой залога и ценой, за которую эти бумаги можно прямо сейчас продать.

Звучит непонятно, но давайте рассмотрим немного упрощенный пример.

Брокер отслеживает, что происходит с моими акциями. Если их цена растет, то все нормально: акции в любой момент можно продать с прибылью — инвестор получит прибыль, брокер получит комиссию и вернет те деньги, которые он дал мне в долг.

Брокер продолжает следить, как меняется рыночная цена купленных на его деньги акций. Если она начинает снижаться, то брокер начинает считать.

- Ага, этот товарищ занял у меня 800 тысяч.

У меня в залоге акции на миллион.

Значит, если цена этих акций будет приближаться к 800 тысячам, а клиент не продаст их самостоятельно, то я могу их продать и ничего не потеряю. На самом деле брокер страхует свои риски невозврата заемных средств и комиссии за пользование займом, устанавливая минимально допустимый уровень собственных средств. При снижении меньше него инвестору потребуется довнести деньги на брокерский счет — либо брокер принудительно закроет часть позиции.

Да, клиент потеряет свои 200 тысяч. Это его проблемы.

Я мог бы просто купить акций на 200 000 ₽ без кредитного плеча. Тогда в случае подорожания на 20% заработал бы 40 000 ₽, а не 200 000 ₽. Но и в случае их обесценивания на 20% я потерял бы 40 000 ₽, а не 200 000 ₽.

Кредитное плечо — это мультипликатор: оно умножает и твой риск, и твою потенциальную прибыль. С кредитным плечом 1:5 ты заработаешь в 5 раз больше, но и потеряешь в 5 раз больше.

По сути, размер кредитного плеча показывает, как брокер или биржа оценивают риск изменения цены залога. Если они оценивают размер возможного падения цены какой-то акции в 15%, то мы при собственных средствах в 150 000 ₽ можем купить этих акций на 1 000 000 ₽ . Если допускается падение в 50%, то для покупки на 1 000 000 ₽ потребуется уже 500 000 ₽ .

У кредитования есть стоимость

Как и в случае с ипотекой, за кредитование на бирже нужно платить проценты. Думали, в сказку попали?

Не стоит недооценивать коварность цены кредитования. Если при собственных средствах в 200 000 ₽ открыть позицию в акции на 1 000 000 ₽ и держать ее полгода при ставке 20%, то только кредитование обойдется в 80 000 ₽ . Если цена акции останется неизменной, то потери составят около половины капитала просто из-за цены кредитования.

Как купить и продать в кредит

Покупать и продавать ценные бумаги или заключать контракты на бирже с превышением объема собственных средств очень просто. Обычно это не требует согласований и подписания дополнительных документов. У большинства брокеров услуга маржинального кредитования и условия ее предоставления изначально присутствуют в стандартном договоре на брокерское обслуживание.

Если вы воспользуетесь этой возможностью и купите с плечом, то на кредит начнут ежедневно начисляться проценты. Как только вы продадите часть бумаг, купленную в кредит, проценты начисляться перестанут.

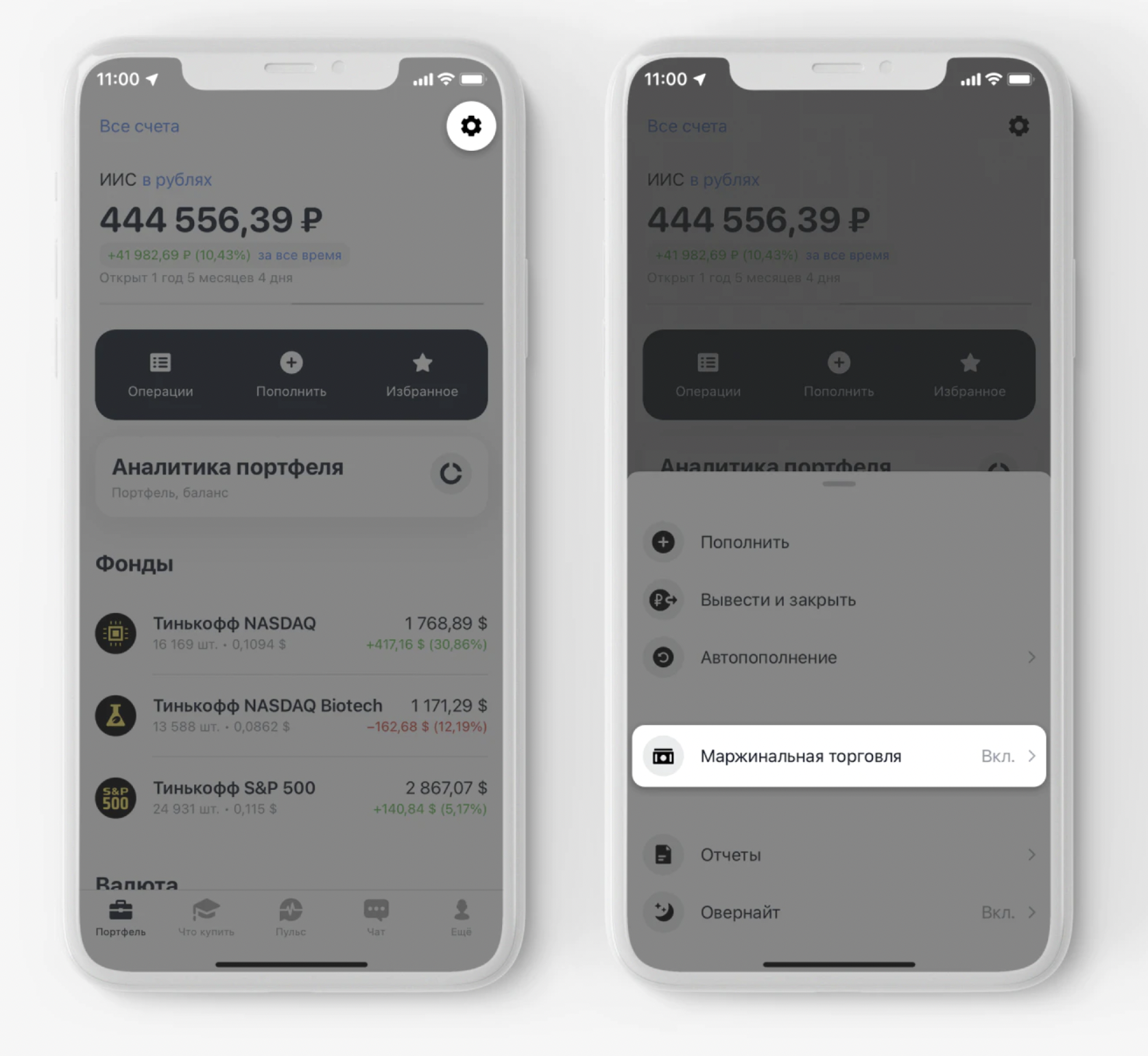

В Тинькофф Инвестициях маржинальная торговля доступна всем клиентам с брокерским счетом или ИИС. Для доступа к маржинальной торговле включите режим «Маржинальная торговля» в личном кабинете в разделе «О счете» или в приложении Тинькофф Инвестиций. Источник: tinkoff.ru

Маржинальная торговля подразумевает не только кредитование деньгами для покупки. Возможна и продажа акций, которых у вас нет, то есть продажа акций, взятых взаймы у брокера. Такая операция называется продажей в шорт или открытием короткой позиции. В какой-то момент акции придется купить на рынке обратно, чтобы вернуть долг.

Кроме того, одни ценные бумаги — «маржинальные» — могут использоваться как обеспечение для покупки в кредит других бумаг, даже немаржинальных. Потому что для получения кредита нужны не денежные средства, а подходящие для залога бумаги.

Сейчас мне доступно на покупку без плеча 3 лота по 10 акций, так как в этот момент на счете у меня лежит 10 000 ₽, а с плечом я могу купить уже 15 лотов на 37 620 ₽. В «короткую» могу продать 20 лотов на 50 150 ₽. Если в настройках отключить режим маржинальной торговли, то максимальное количество доступных акций для покупки и продажи будет отображаться без кредитного плеча.

Цена этого залога известна в каждый момент на протяжении торговой сессии, а реализация залога по рыночной цене почти не занимает времени и ресурсов.

В сделках со срочными контрактами, такими как фьючерсы, маржинальное кредитование на уровне брокера не требуется вовсе. Кредитное плечо заложено в самой сути этих контрактов в виде частичного обеспечения — это уже серьезная финансовая магия на уровне биржи, об этом нам пока рано.

Какое плечо доступно на фондовом рынке

Размер плеча зависит от используемых инструментов, вашего материального статуса и желания.

У каждой акции и облигации свой уровень риска и размер плеча. Размер кредита зависит от того, какие бумаги вы используете в качестве обеспечения.

Размер плеча определяется уровнем риска по всему портфелю в залоге и измеряется в процентах, на которые может обесцениться залог. Базовые уровни риска рассчитывает клиринговый центр «НКЦ», входящий в группу Московской биржи. Брокеры могут рассчитывать свои уровни на базе уровней НКЦ.

Использование разных ценных бумаг в качестве залога сильно усложнило бы примеры. Поэтому будем считать, что у нас изначально нет залога, а есть только деньги. И мы покупаем маржинальную акцию, которая сама становится залогом в ходе сделки.

Например, по состоянию на февраль 2023 года для акций МТС минимальная ставка риска, установленная НКЦ, составляет 20%, а для «Лукойла» — 30%. Чтобы быстро прикинуть, на какую сумму можно купить акций на 100 000 ₽, нужно поделить собственные средства на ставку риска:

- 100 000 ₽ / 0,20 ≈ 500 000 ₽

- 100 000 ₽ / 0,30 ≈ 333 333 ₽

То есть принимаемые в залог акции МТС на сумму 100 000 ₽ для целей залога оцениваются в 80 000 ₽, «Лукойла» — в 70 000 ₽. Имея 100 000 ₽ обеспечения, можно купить акций МТС на сумму 500 000 ₽ в лучшем случае, «Лукойла» — на 333 333 ₽. Будет ли случай лучшим, зависит от условий конкретного брокера и вашего материального статуса.

Когда ставка риска установлена как 100%, актив считается неликвидным и для его покупки потребуется полное обеспечение — то есть 100% от его стоимости.

Стандартный и повышенный уровни риска. Клиенты российских брокеров — физические лица — делятся на две категории: клиенты со стандартным уровнем риска (КСУР) и клиенты с повышенным уровнем риска (КПУР). Клиентам со стандартным уровнем доступно меньшее кредитное плечо, чем КПУР.

Для того чтобы понять разницу между КСУР и КПУР, посчитаем, какую максимальную позицию можно теоретически открыть в акциях МТС и «Лукойла», имея 100 000 ₽ собственных средств.

Расчет максимальной позиции по акциям

| Для КСУР | Для КПУР | |

|---|---|---|

| Ставка риска по МТС | 66,36% | 42% |

| Ставка риска по «Лукойлу» | 51% | 30% |

| Можно купить акций МТС | 100 000 / 0,6636 = 150 693 ₽ | 100 000 / 0,42 = 238 095 ₽ |

| Можно купить акций «Лукойла» | 100 000 / 0,51 = 196 078 ₽ | 100 000 / 0,3 = 333 333 ₽ |

Расчет максимальной позиции по акциям

| Ставка риска по МТС | |

| Для КСУР | 66,36% |

| Для КПУР | 42% |

| Ставка риска по «Лукойлу» | |

| Для КСУР | 51% |

| Для КПУР | 30% |

| Можно купить акций МТС | |

| Для КСУР | 100 000 / 0,6636 = 150 693 ₽ |

| Для КПУР | 100 000 / 0,42 = 238 095 ₽ |

| Можно купить акций «Лукойла» | |

| Для КСУР | 100 000 / 0,51 = 196 078 ₽ |

| Для КПУР | 100 000 / 0,3 = 333 333 ₽ |

В таблице показаны расчеты на примере ставок риска от одного из брокеров, конкретные условия у разных брокеров могут различаться.

Как правило, сразу после заключения договора с российским брокером вы получаете статус КСУР.

Статус КПУР вы получаете автоматически, если соответствуете одному из следующих условий:

- сумма средств и ценных бумаг в портфеле — от 3 000 000 ₽;

- брокерский счет старше 180 дней, хотя бы 5 из этих дней вы совершали сделки, и оценка остатка денег и ценных бумаг на вашем брокерском счете превышает 600 000 ₽.

Применяемые к каждому конкретному инструменту ставки риска отображаются в терминале и могут публиковаться на сайте брокера.

Актуальные ставки риска для активов в лонг и шорт — Тинькофф Брокер

Всегда можно отказаться от маржинального кредитования. Вы можете просто следить за собой и покупать только на свои. А можете не подключать или же подать распоряжение брокеру, чтобы вам отключили возможность влезть в долги. Полный запрет может уберечь от случайных ошибок, например когда при вводе заявки вы перепутаете цену с количеством или покупку с продажей, что со мной иногда случается.

У некоторых брокеров это можно сделать через личный кабинет. В Тинькофф Инвестициях — выключаем режим «Маржинальная торговля» в личном кабинете, как я показал выше.

Зачем нужно кредитное плечо

Спекуляции. Первое, что приходит в голову в связи с маржинальным кредитованием, — это увеличение дохода от спекуляций. Но вместе с увеличением потенциальной прибыли растет и вероятность потенциального убытка.

Поэтому даже на уровне терминологии мне кажется более полезным считать «маржиналку» именно покупкой дополнительного риска. Потому что на потенциальное увеличение прибыли мозг отвечает: «Да-да, хочу!» — а на увеличение риска, еще и за деньги: «А может, не надо?»

Может быть, заявка исполнится, может быть, нет. Если бы не кредитование, то перед любой покупкой нам нужно было бы иметь свободные средства в полном объеме.

С кредитованием брокер разрешает нам выставить заявку с учетом залоговой оценки уже имеющихся у нас ценных бумаг. Если заявка сработает, мы можем сразу же продать другие бумаги, погасив тем самым задолженность в тот же день, и не платить проценты по кредиту. Это позволяет не хранить свободные средства на брокерском счете просто так, а всегда держать их в краткосрочных облигациях или в акциях фонда денежного рынка, чуть-чуть на этом зарабатывать и продавать только при необходимости.

Нестыковки в датах расчетов. В статье про дивиденды я рассказывал о том, как работает режим расчетов Т+2 на Московской бирже, и о том, что при продаже акций деньги приходят на второй день после сделки.

Но, например, облигации торгуются в режимах Т+1 и Т+0 . Если мы продали акции сегодня в режиме Т+2 и на эту же сумму сегодня же купили облигации в режиме Т+1 , то деньги за облигации нам потребуются уже завтра, а от реализации акций поступят только послезавтра. На одну ночь образуется кассовый разрыв. Вот на эту ночь нам и нужно маржинальное кредитование.

Хеджирование — это пока сложно. Скоро расскажу.

Стоит ли связываться

Я использую кредитное плечо на фондовом рынке только в технических целях: покупка до продажи, просчеты в датах расчетов, покупка до перечисления денег из банка на брокерский счет.

На срочном рынке я иногда открываю спекулятивные позиции с плечом во фьючерсах на курс доллара, но это приносит убытки чаще, чем прибыль.

Как и во всех своих предыдущих статьях, я советую начинать с фондового рынка, а не со срочного. И пока ЦБ не запретил, использовать плечо в технических целях, но не использовать в спекулятивных.

Акции и так достаточно волатильны и могут за короткий срок расти или падать на десятки процентов. Поэтому в использовании плеча для увеличения риска зачастую просто нет необходимости: риска и так хватает. И чем больше размер счета, тем меньше хочется риска. Небольшую сумму можно проиграть в качестве развлечения, но проигрывать сбережения никто не хочет.

Запомнить

Берешь чужие и на время, отдаешь свои и навсегда. Тлен, нищета, алкоголизм.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Что такое маржинальная торговля

Фондовый рынок регулярно создает возможности для приумножения капитала — как в долгосрочной перспективе, так и в краткосрочной. Задача участников торгов — увидеть эти возможности и суметь воспользоваться ими вне зависимости от текущего состояния рынка. В арсенале инвесторов есть инструмент, который позволяет увеличить эффективность этих возможностей.

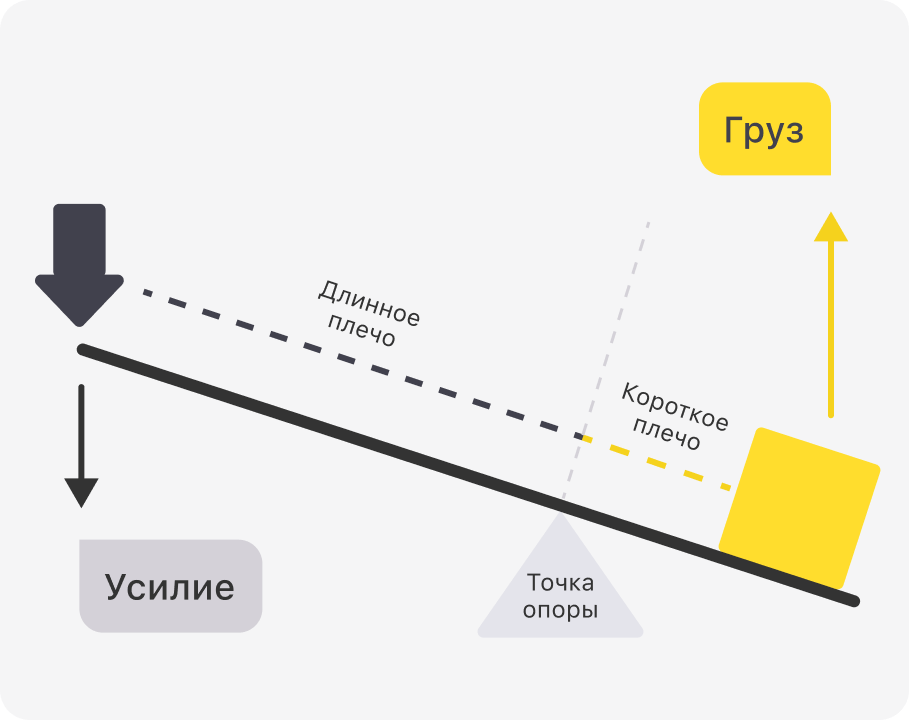

Речь идет о маржинальной торговле — использовании заемных средств или активов. Такой подход также называется плечом, или левериджем (от англ. lever, «рычаг»). Как и в физике, суть кредитного плеча заключается в том, что использование рычага позволяет достичь большего эффекта при одинаковых усилиях.

Принцип работы рычага в физике

Если инвестор не может открыть позицию (поднять груз) на свои деньги (короткое плечо), он может использовать заемные средства (длинное плечо) за счет обеспечения (точка опоры).

Зачем нужны заемные средства

Представьте: вы решили открыть бизнес по перепродаже какого-то товара, например автомобильных аккумуляторов. Вы уверены, что через несколько месяцев их стоимость на рынке взлетит, и не хотите упускать возможность заработать на этом. Что делать? Есть два сценария:

1. Вложить в покупку товара свои деньги.

2. Вложить в покупку товара свои деньги и заемные.

Если вы вложите только свои деньги, то прибыль будет зависеть исключительно от того, как сильно вырастет цена товара. Во втором случае доход будет зависеть еще и от объема заемных средств. Аналогичным образом кредитование работает и на фондовом рынке: инвесторы берут деньги или другие активы у брокера, совершают операцию, а потом возвращают долг.

Пример

Чтобы понять, как это работает, можно вспомнить роман «Финансист» американского писателя Теодора Драйзера. Главный герой Фрэнк Каупервуд стал работать биржевым агентом на казначейство города — продавал инвесторам и покупал у них обратно облигации, а взамен получал небольшую комиссию с каждой сделки. Большого капитала на таких операциях не сколотить, однако выход нашелся: кредит под залог облигаций.

Отчитываться перед чиновниками нужно было раз в месяц, так что Каупервуд относил бумаги в банк, получал часть их номинальной стоимости наличными, а потом использовал эти деньги уже для собственных сделок на бирже и возвращал заем банку к концу месяца. Именно благодаря этим операциям у простого клерка и получилось войти в финансовую элиту города.

Нужно отметить, что в итоге Каупервуд получил серьезный убыток во время кризиса, однако он добился своей цели — получил капитал для выхода на новый уровень, ведь маржинальная торговля дает возможность кратно увеличить доходность прибыльных сделок. Подробнее о рисках маржинальной торговли мы расскажем в четвертом уроке.

Виды маржинальных позиций

Важным преимуществом использования маржинальной торговли является возможность получения прибыли на падающем рынке. В этом случае в долг у брокера берутся не деньги, а другие активы — валюта, акции, облигации, фонды или даже деривативы, — которые продаются рынку. Чтобы вернуть долг, инвестор купит акции у других игроков, а финансовым результатом такой операции будет разница между ценой продажи и покупки.

Открытие сделки, когда инвестор пытается заработать на росте цены актива, называется длинной позицией (от англ. long), а на падении цены — короткой позицией (от англ. short). Инвесторы зачастую используют оба вида позиций, чтобы иметь возможность зарабатывать вне зависимости от состояния рынка. Например, именно так работают хедж-фонды.