Как отразить поступление субсидий в учете

07.05.2020 распечатать Получение субсидий является сегодня популярной формой государственной поддержки бизнеса. Рассмотрим, как отразить субсидии в бухгалтерском учете.

Субсидии в бухгалтерском учете

Субсидии – это целевая помощь. Поэтому нужно использовать счет 86 «Целевое финансирование». На счете 86 учитываются целевые средства, полученные из бюджета или от других организаций и физических лиц. Поступление субсидии можно отразить в учете двумя способами. 1. Принято решение о выделении вашей организации целевых средств или заключен соответствующий договор. Вот какие проводки: ДЕБЕТ 76 СУБСЧЕТ «РАСЧЕТЫ ПО ЦЕЛЕВОМУ ФИНАНСИРОВАНИЮ» КРЕДИТ 86 – начислены средства целевого финансирования. При получении денег сделайте проводку: ДЕБЕТ 50 (51, 52) КРЕДИТ 76 СУБСЧЕТ «РАСЧЕТЫ ПО ЦЕЛЕВОМУ ФИНАНСИРОВАНИЮ» – средства целевого финансирования поступили в организацию.

Поступление средств целевого финансирования Читайте далее

2. По факту поступления средств. Средства целевого финансирования, поступающие из бюджета, могут отражаться в учете по факту их получения. В этом случае счет 76 не используется. После поступления целевых средств из бюджета сделайте запись сразу в кредит счета 86: ДЕБЕТ 08 (10, 41, 50, 51, . ) КРЕДИТ 86 – поступили средства целевого финансирования из бюджета.

Списание субсидий

Порядок списания целевых средств у коммерческой и у некоммерческой организации различается. Если материально-производственные запасы за счет средств целевого финансирования покупает коммерческая организация, ее бухгалтер должен списать целевые средства в момент оприходования приобретенных запасов такой проводкой: ДЕБЕТ 86 КРЕДИТ 98 – средства целевого финансирования учтены в составе доходов будущих периодов. А после отпуска материально-производственных запасов в производство или использования для нужд организации сделать такую запись: ДЕБЕТ 98 КРЕДИТ 91-1 – средства целевого финансирования, отраженные в доходах будущих периодов, включены в состав прочих доходов организации. Аналогичные проводки нужно сделать при начислении заработной платы, страховых взносов и других расходов, на покрытие которых получены целевые средства.

Порядок списания средств целевого финансирования зависит от того, на какие цели эти средства выделены.

Читайте в бераторе «Практическая энциклопедия бухгалтера» Расходование средств целевого финансирования

Как отражать в учете субсидии: бухгалтерские проводки

Как правильно отразить в бухучете полученные «коронавирусные» субсидии, рассказывается в нашей статье.

Целевое назначение субсидий

- недополученных доходов;

- затрат на выпуск продукции, производство работ, оказание услуг (п. 1 ст. 78 БК РФ).

Также государство выделяет субсидии бюджетным учреждениям на выполнение государственного задания и иные цели, однако их учет имеет свои правила и не будет раскрыт в нашей статье.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Хотите понимать, откуда приходят и куда уходят деньги компании? Мы составили программу курса повышения квалификации «Управленческий учет» , чтобы каждый бухгалтер научился видеть бизнес-процессы. А еще — сделали возможность выбора удобного графика и доступную стоимость обучения.

Смотрите программу и записывайтесь!

Поступление субсидий: проводки

Получение из бюджета субсидий отражается в порядке, установленном Положением по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденным Приказом Минфина РФ от 16.10.2000 № 92н (далее — ПБУ 13/2000).

Формирование в бухучете информации о госпомощи, связанной с осуществлением ее получателем деятельности в отраслях экономики, наиболее пострадавших от распространения новой коронавирусной инфекции, в том числе в форме субсидий, осуществляется коммерческими организациями также в соответствии с ПБУ 13/2000. Эта государственная помощь отражается в бухгалтерской (финансовой) отчетности на основе аналитического учета (п. 6 информации Минфина РФ № ПЗ-14/2020 «О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции»).

Компания принимает субсидии к бухучету по мере фактического получения денежных средств или при наличии следующих условий (п. 5 ПБУ 13/2000):

- есть уверенность, что требования предоставления госпомощи компанией будут выполнены. Подтверждением могут служить подписанные компанией договоры, принятые и публично объявленные решения, технико-экономические обоснования, утвержденная проектно-сметная документация и тому подобное;

- есть уверенность, что денежные средства будут получены.

Средства госпомощи, принятые к бухучету, отражаются как возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения субсидии соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств.

Если госпомощь принимают к учету по мере ее фактического получения, то с возникновением целевого финансирования увеличиваются счета учета денежных средств (п. 7 ПБУ 13/2000).

Бухгалтерские записи производят в соответствии с инструкцией, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н.

Отражение в бухучете получения компанией субсидий зависит от принятого в учетной политике способа ее принятия:

- по мере появления уверенности в получении денежных средств из бюджета;

- по мере фактического получения денег.

В бухучете возможны следующие проводки.

1. Субсидия на финансирование предстоящих расходов принята к учету до их фактического получения.

Операция

Дебет

Кредит

Отражена сумма выделенной субсидии на финансирование расходов, в том числе затрат капитального характера

Получены бюджетные средства

Бюджетные средства направлены на финансирование расходов (приобретены материалы, основные средства, работы, услуги, начислена заработная плата и т.п.)

Бюджетные средства признаны в составе прочих доходов (по мере начисления амортизации по основным средствам, отпуска материалов в производство и тому подобное)

2. Денежные средства на финансирование понесенных расходов приняты к учету до их фактического получения.

Операция

Дебет

Кредит

Отражена сумма выделенной субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации)

Сумма субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации), признана прочим доходом

Отражена сумма полученной бюджетной субсидии на финансирование затрат капитального характера (в сумме, превышающей начисленную амортизацию)

Получены бюджетные средства

3. Субсидия на финансирование предстоящих расходов принята к учету при их фактическом получении

Операция

Дебет

Кредит

Отражена сумма полученной бюджетной субсидии на финансирование затрат

Бюджетные средства направлены на финансирование затрат (приобретены материалы, основные средства, работы, услуги, начислена заработная плата и так далее)

Бюджетные средства признаны в составе прочих доходов (по мере начисления амортизации по основным средствам, отпуска материалов в производство)

4. Бюджетные средства на финансирование понесенных расходов приняты к учету при их фактическом получении

Операция

Дебет

Кредит

Отражена сумма полученной бюджетной субсидии на финансирование затрат

Сумма субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации), признана прочим доходом

Отражена сумма полученной бюджетной субсидии на финансирование затрат капитального характера (в сумме, превышающей начисленную амортизацию)

Возврат субсидии: проводки

Если компания перестала удовлетворять условиям предоставления субсидии, ее могут обязать вернуть остаток полученных денежных средств или всю госпомощь. Если речь идет о субсидии, полученной в текущем году, то компания должна сторнировать все проводки, связанные с поступлением и использованием бюджетных средств, за исключением проводки по получению субсидии. Возврат денег отражают с помощью проводки.

Операция

Дебет

Кредит

Возврат средств по субсидии

Если компания должна вернуть денежные средства, полученные в предыдущие годы, то в части средств, предоставленных на финансирование капвложений, потребуются следующие проводки.

Операция

Дебет

Кредит

Отражена задолженность, связанная с возвратом госпомощи

Восстановлены средства целевого финансирования в размере начисленной амортизации

Восстановлено целевое финансирование на несписанную сумму доходов будущих периодов

В части денежных средств, полученных на текущие расходы, нужны следующие проводки.

Операция

Дебет

Кредит

Отражена задолженность, связанная с возвратом госпомощи

Восстановлены средства целевого финансирования в размере фактически понесенных расходов

Субсидия от государства: пример проводки

Компания получила по коронавирусу на расчетный счет:

- 25 мая — субсидию за апрель в размере 242 600 рублей (12 130 руб. х 20 чел.);

- 19 июня — субсидию за май в сумме 218 340 рублей (12 130 руб. х 18 чел.).

Всю полученную в мае субсидию она направила на покрытие расходов по зарплате за апрель. Часть полученной в июне субсидии в сумме 100 000 рублей — на арендную плату за июнь, а оставшуюся часть (118 340 рублей) — на оплату счетов за материалы, которые были приобретены и списаны в производство в мае.

Как отразить это в бухучете? Проводки по начислению зарплаты работникам, начислению арендной платы, по приобретению и оприходованию материалов, а также их списанию в производство в бухучете надо делать как обычно. А на сумму расходов, профинансированных за счет субсидии, нужно признать прочий доход.

Операция

Дебет

Кредит

Сумма в рублях

Получена субсидия (25 мая)

Признан доход в сумме субсидии, израсходованной на зарплату за апрель

Получена субсидия (19 июня)

Признан доход в сумме субсидии, потраченной на оплату материалов, списанных в производство в мае

Признан доход в сумме субсидии, израсходованной на арендную плату за июнь (30 июня)

Возьмем условия из примера 1. За два месяца компания получила субсидию в общей сумме 460 940 рублей (242 600 руб. 218 340 руб.). Она 25 июня приобрела основное средство (ОС) за 600 000 рублей (в том числе НДС 100 000 рублей). И часть стоимости ОС она решила покрыть за счет субсидии — 460 940 рублей, а оставшуюся часть — 139 060 рублей (НДС в сумме 100 000 рублей и часть стоимости ОС в сумме 39 060 рублей) — за счет своих средств. Срок полезного использования ОС — 36 месяцев.

Когда за счет субсидии финансируют капитальные затраты, то следует использовать счет 98 «Доходы будущих периодов». На него списывают сумму субсидии в момент ввода ОС в эксплуатацию. А потом, по мере начисления амортизации по ОС на ее сумму, признаваемую в расходах и относящуюся к стоимости ОС, которая покрыта за счет субсидии, признается доход в текущем периоде.

Операция

Дебет

Кредит

Сумма в рублях

Получена субсидия (25 мая)

Налоговый и бухгалтерский учет субсидии на профилактику коронавируса в «1С:Бухгалтерии 8»

Постановлением Правительства РФ от 02.07.2020 № 976 утверждены правила выплаты субсидии из Федерального бюджета (ФБ) на проведение мероприятий по профилактике коронавируса. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 учитывать получение и использование субсидии в бухгалтерском и налоговом учете.

Кто может получить субсидию на проведение мероприятий по профилактике коронавируса

Субсидии предоставляются субъектам малого и среднего предпринимательства (МСП), а также социально ориентированным некоммерческим организациям, осуществляющим деятельность в отраслях экономики, требующих поддержки для проведения в 2020 году мероприятий по профилактике коронавируса.

Субсидия предоставляется единоразово и на безвозмездной основе. Организации и индивидуальные предприниматели (ИП) могут использовать субсидию на любые расходы.

Контроль за направлениями расходования субсидии не осуществляется, никакие отчеты по расходованию средств не предусмотрены.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия предоставляется на любые затраты (без целевого назначения) и не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020.

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

Подробнее о субсидиях малому и среднему бизнесу, пострадавшему от коронавируса, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Инструкции по учету в программах 1С», в справочнике «Ответы на вопросы по 1С:Бухгалтерии 8 (ред. 3.0)» .

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

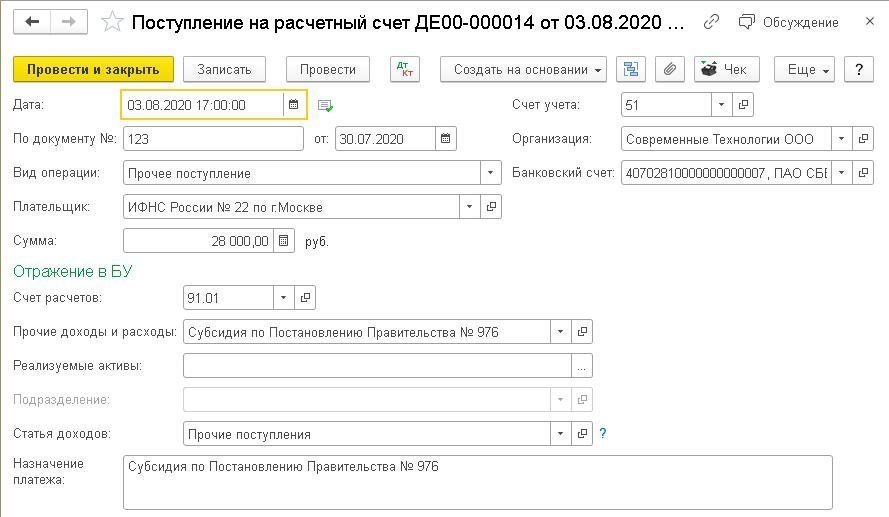

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Рис. 1. Получение субсидии

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

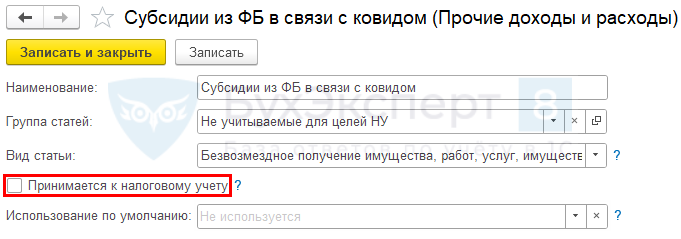

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

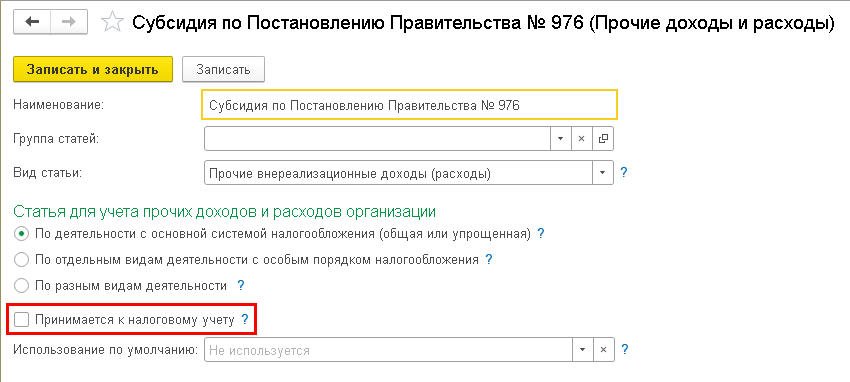

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

Рис. 2. Статья прочих доходов и расходов

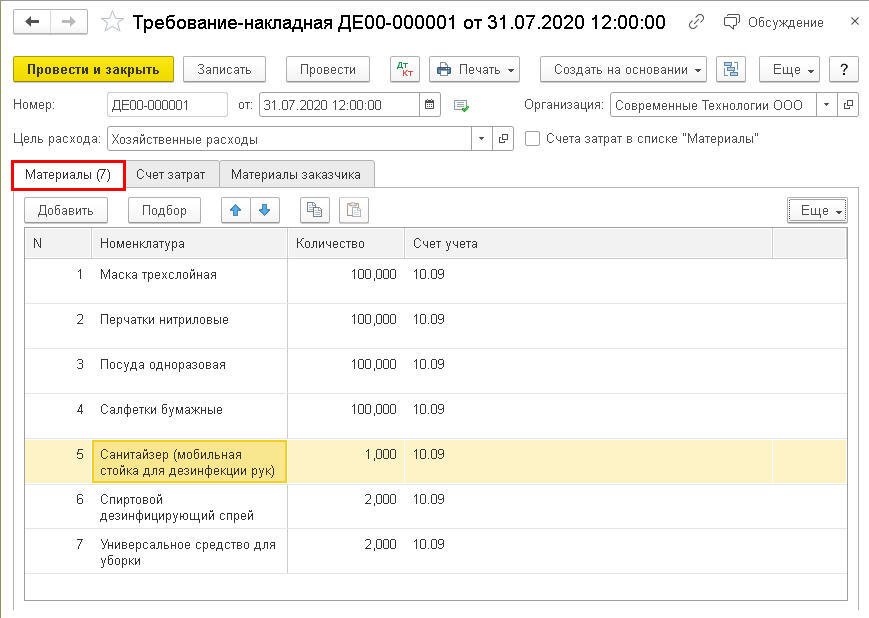

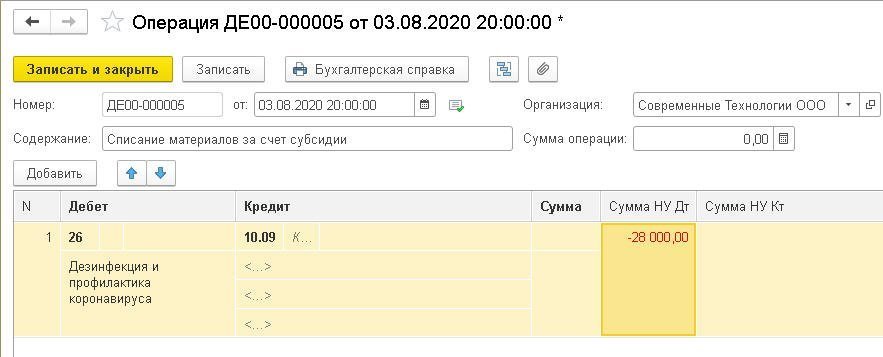

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Рис. 3а. Списание материалов на дезинфекцию и профилактику, закладка «Материалы»

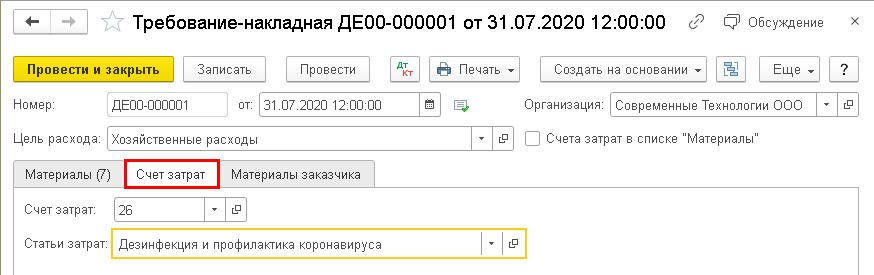

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Рис. 3б. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

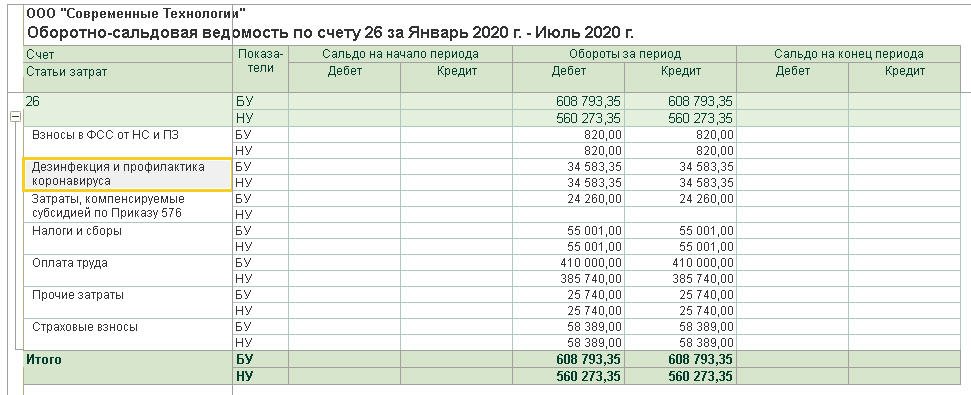

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Рис. 4. ОСВ по счету 26 за январь — июль 2020 г.

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Рис. 5. Исключение расходов на профилактику коронавируса из налоговых расходов

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Рис. 6. ОСВ по счету 26 за январь — август 2020 г.

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Еще полезные материалы на сайте БУХ.1С в разделах:

Как на ОСНО отразить поступление и расход субсидии по Постановлению N 1513 в 1С?

Как налогоплательщику на ОСН отразить в программе поступление и расход субсидии по Постановлению N 1513?

Нормативное регулирование

Субсидия предоставлялась в целях:

- частичной компенсации затрат, связанных с осуществлением деятельности в 2021 году в связи с нерабочими днями, объявленными президентом РФ и местными властями.

Когда — до 15 декабря 2021 прием заявлений.

Кому — субъектам МСП, в т.ч. ИП, социально-ориентированным НКО.

Целевой характер использования субсидии подтверждать не требуется.

В НУ субсидии не учитывают в:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- доходах (пп. 60 п. 1 ст. 251 НК РФ):

- расходах (п. 1 ст. 252 НК РФ, п. 48.26 ст. 270 НК РФ).

В БУ отражение зависит от момента расходования субсидии:

- компенсация уже осуществленных расходов учитывается в составе прочих доходов на счете 91 «Прочие доходы и расходы», без отражения на счете 86 «Целевое финансирование» (п. 10 ПБУ 13/2000, п. 7 ПБУ 9/99)

- при получении субсидии в счет будущих расходов (п. 7, 9 ПБУ 13/2000):

- на дату поступления денег — на счете 86 «Целевое финансирование»;

- по мере расходования средств (приобретения товаров, работ, услуг) — на счете 98 «Доходы будущих периодов»;

- при признании в расходах — включается в прочие доходы на счет 91 «Прочие доходы и расходы».

Зарплата работников, получивших доход в месяце предоставления субсидии или следующем за ним месяце, не облагается в размере МРОТ – 12 792 руб. (п. 89 ст. 217 НК РФ, пп. 17 п. 1 ст. 422 НК РФ):

- НДФЛ,

- страховыми взносами, кроме НС и ПЗ.

Количество работников, на которое была рассчитана субсидия, для предоставления льгот по НДФЛ и взносам значения не имеет (Письмо ФНС от 21.01.2022 N БС-4-11/592@)

Учет в 1С

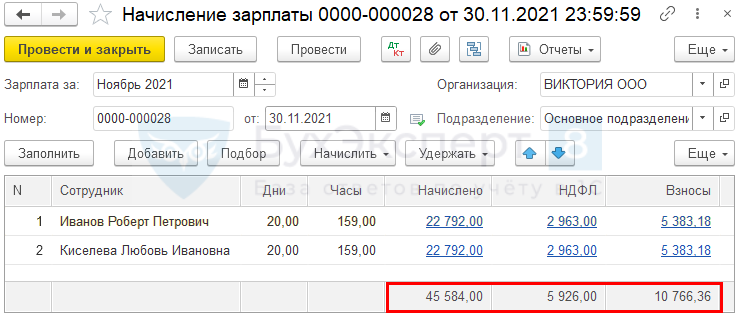

- Иванов Р. П. — 22 792 руб., вычетов по НДФЛ нет

- Киселева Л. И. —22 792 руб., вычетов по НДФЛ нет

Рассмотрим пошаговую инструкцию оформления примера. PDF

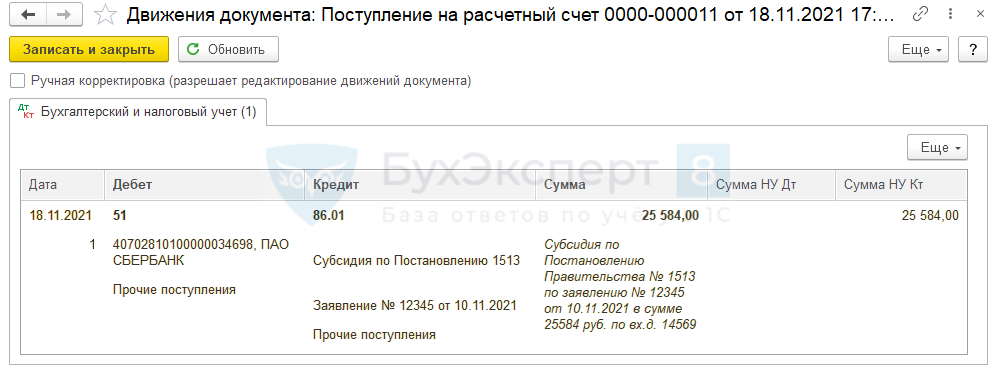

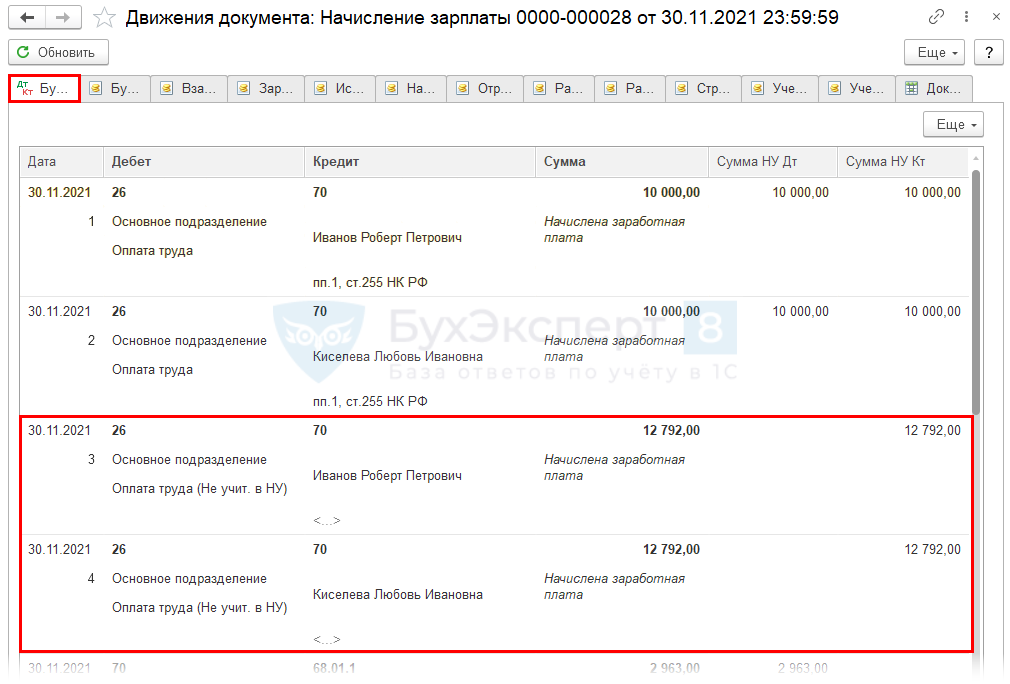

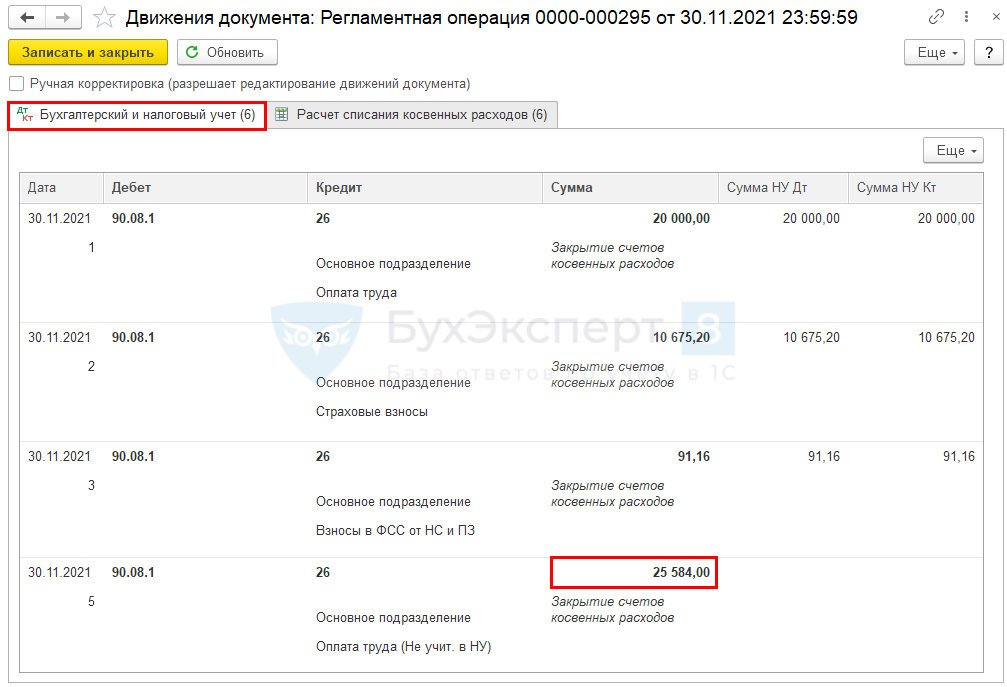

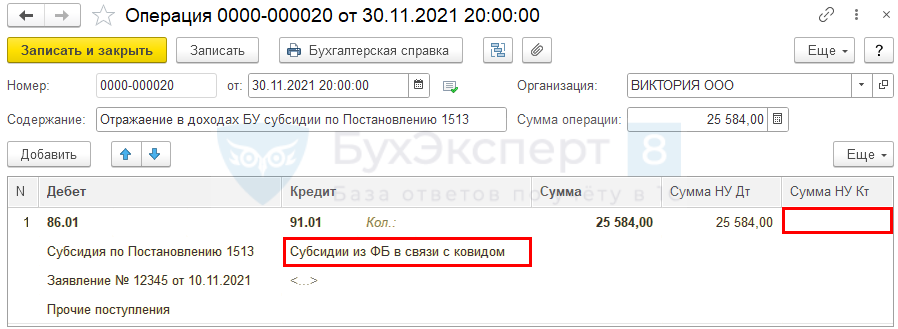

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Поступление субсидии 18 ноября 51 86 25 584 25 584 Поступление на расчетный счет —

Прочее поступлениеНачисление заработной платы и страховых взносов (затраты за счет субсидии) 30 ноября 26 70 20 000 20 000 20 000 Начисление зарплаты Начисление зарплаты 26 70 25 584 25 584 Начисление зарплаты за счет субсидии 70 68.01 5 926 5 926 Удержание НДФЛ 26 69.01 741,94 741,94 Начисление взносов в ФСС 26 69.03.1 2 304,78 2 304,78 Начисление взносов в ФФОМС 26 69.02.7 7 628,48 7 628,48 Начисление взносов в ПФР 26 69.11 91,2 91,2 Начисление взносов на НС и ПЗ Отражение субсидии в доходах БУ 30 ноября 86.01 91.01 25 584 25 584 Отражение субсидии в доходах БУ Операция, введенная вручную — Операция Начисление заработной платы и страховых взносов (освобождение от НДФЛ и взносов) 31 декабря 26 70 32 208 32 208 32 208 Начисление зарплаты Начисление зарплаты 26 70 38 376 38 376 Начисление зарплаты за счет субсидии 70 68.01 4 187 4 187 Удержание НДФЛ 26 69.01 934,03 934,03 Начисление взносов в ФСС 26 69.03.1 1 642,61 1 642,61 Начисление взносов в ФФОМС 26 69.02.7 7 085,76 7 085,76 Начисление взносов в ПФР 26 69.11 141,2 141,2 Начисление взносов на НС и ПЗ Поступление субсидии

Проводки

Начисление зарплаты за ноябрь

Зарплата за ноябрь в сумме 22 792 х 2 чел. = 45 584 руб., в т.ч.:

- 25 584 руб. – не признается в расходах НУ

- 20 000 руб. – признается в расходах НУ в обычном порядке

НДФЛ удерживается в обычном порядке.

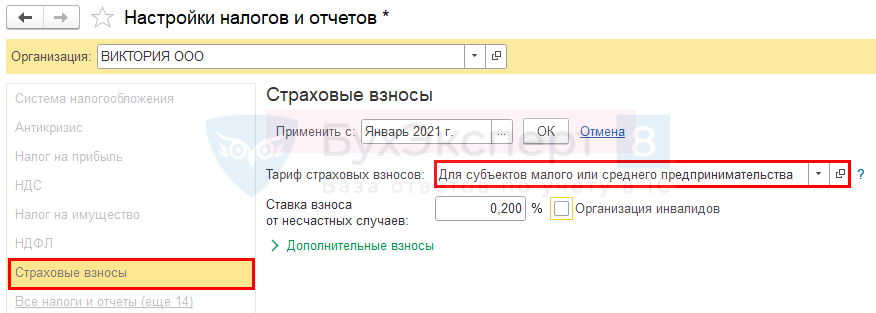

Организация как СМП применяет пониженные тарифы – зарплата (п. 2.1 ст. 427 НК РФ):

- в сумме МРОТ 12 792 руб. – облагается страховыми взносами по общим тарифам;

- свыше МРОТ – по тарифам страховых взносов в размере 15%.

Настройка страховых взносов ( Главное – Налоги и отчеты – Страховые взносы ).

Создание начисления – Оплата труда за счет субсидии ( Зарплата и кадры – Настройки зарплаты – Расчет зарплаты – Начисления ).

Начисление зарплаты за ноябрь ( Зарплата и кадры – Все начисления ).

- Иванов Р. П. — 22 792 руб. х 13% = 2 963 руб.

- Киселева Л. И. — 22 792 руб. х 13% = 2 963 руб.

- Итого НДФЛ – 5 926 руб.

- 12 792 х 30% х 2 чел. = 7 675, 2 руб.

- 10 000 х 15% х 2 чел. = 3 000 руб.

- 45 584 х 0,2% = 91,16 руб.

- Итого страховых взносов – 10 766,36 руб.

Проводки

Закрытие косвенных расходов.

Оборотно-сальдовая ведомость по счету 26 ( Отчеты– Оборотно-сальдовая ведомость по счету ).

Отражение субсидии в доходах БУ

Отразите сумму субсидии документом Операция, введенная вручную ( Операции — Операции, введенные вручную — кнопка Создать — Операция ).

Статья Прочих доходов и расходов .

Отчет о финансовых результатах

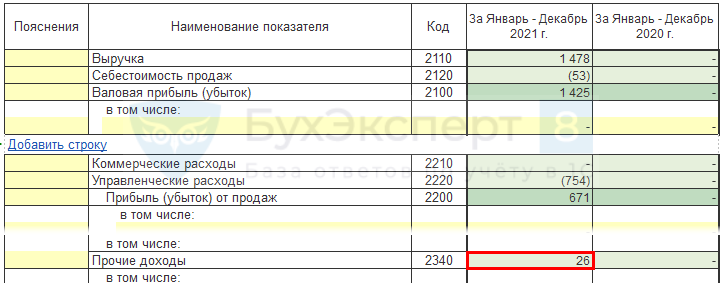

В Отчете о финансовых результатах сумма отразится в стр. 2340 «Прочие доходы».

Декларация по налогу на прибыль

См. также:

- Как на УСН отразить поступление и расход субсидии по Постановлению N 1513?

- Стартовала кампания по выплате новой субсидии за нерабочие дни пострадавшим МСП и СОНКО

- «Коронавирусные» субсидии не облагаются налогами

- Декларация по налогу на прибыль за 2021 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Налог на прибыль: все самое интересное о расходах и доходах организации и новшества 2018Прямой эфир прошёл 25 октября 2018 г. Лектор: Климова М.А.

- Налоговый учет в НКО в 2021 году. ЗаконодательствоПрограмма семинара Налог на прибыль и упрощенная система налогообложения (далее.

- Налоговая отчетность за 9 месяцев 2022 года. Законодательный обзорПрограмма семинара Отчетность по НДС за 3 кв.: новые налоговые.

- Обзор ключевых новостей по налогу на прибыль за 1 квартал 2022.

Оцените публикацию

(Пока оценок нет)Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.