Как подать заявку на ипотеку с гарантией одобрения

Театр начинается с вешалки, а ипотека — с подачи заявки в банк. При рассмотрении заявления-анкеты банкиры тщательно проверяют будущего ипотечника: посылают запрос в НБКИ, звонят работодателю, интересуются семейными обстоятельствами и наличием дополнительных источников дохода. Чтобы с первого раза правильно подать заявление и получить одобрение на выгодных условиях, нужно знать требования кредитной организации и хорошо подготовиться к первой встрече.

Список документов

Прежде чем отправиться в банковское отделение, соберите необходимые бумаги. У разных банков список варьируется, но базовый пакет выглядит следующим образом:

- паспорт гражданина РФ или загранпаспорт для иностранцев;

- справка 2-НДФЛ от работодателя. Если человек трудоустроен в нескольких местах, следует предоставить 2-НДФЛ с каждого места работы;

- справка о доходах по стандарту банка, если это предусмотрено условиями подачи заявки;

- заверенная работодателем копия трудовой книжки;

- анкета-заявление на получение ипотечного займа.

Возможно, потребуется подать дополнительные документы:

- военный билет для мужчин призывного возраста;

- Свидетельство о браке или разводе — в зависимости от семейного положения человека;

- Если у заемщика есть несовершеннолетние дети, потребуется свидетельство о рождении на каждого ребенка;

- водительские права при их наличии;

- справки из психоневрологического и наркологического диспансеров о том, что человек не стоит в этих заведениях на учете;

- СНИЛС;

- диплом об окончании высшего заведения и другие документы, подтверждающие наличие образования у соискателя;

- справки о полной выплате долга, если ранее человек оформлял займы в других банках;

- выписка из ЕГРН о праве собственности на недвижимое имущество (при наличии собственной квартиры, дома или иной недвижимости).

Чем больше доказательств платежеспособности и надежности предоставит будущий заемщик, тем быстрее ему одобрят кредит. Если собираетесь подавать заявления в разные банки, подготовьте несколько пакетов документов.

Как увеличить шансы на одобрение

Банки при рассмотрении заявки изучают всю подноготную потенциального заемщика:

- семейное положение;

- количество иждивенцев;

- размер дохода;

- наличие работодателя;

- возраст;

- наличие «темных пятен» в кредитной истории;

- наличие недвижимой собственности.

Не раскрученные банки часто проводят скоринг по упрощенной схеме, чтобы конкурировать с крупными кредиторами. Если сомневаетесь в своем кредитном резюме, не игнорируйте «молодые» банки.

Несколько лайфхаков, которые помогут получить кредит на жилье:

- закройте «хвосты» в кредитной истории перед тем, как подать документы. Выплатите потребительские кредиты, откажитесь от кредитных карт. Любой непогашенный кредит уменьшает количество свободных денег в бюджете. Если у вас были просрочки, следует при визите в банк предоставить платежки и объяснить, почему они возникли;

- долги по квартплате, штрафы за нарушение правил дорожного движения и налоговую задолженность нужно выплатить до подачи заявки в банк. Проверить отсутствие штрафов и долгов по налогам можно за несколько минут на сайте Госуслуг в личном кабинете. Там же можно оплатить задолженность онлайн;

- если планируете брать ипотеку с созаемщиком, поинтересуйтесь его кредитной историей и наличием непогашенных долговых обязательств. Это следует сделать независимо от того, будет ли созаемщик основным плательщиком по кредиту или нет.

Заключение

Если вы сами подаете документы в банк, даже при хорошем резюме есть вероятность отказа. Это может произойти из-за ошибки в документах, путаницы в кредитной истории или по вине работодателя, который не ответил на звонок ипотечного менеджера. Чтобы сэкономить время и правильно подать заявку, обратитесь к проверенным брокерам. Благодаря налаженным связям с кредитными структурами, брокер может гарантировать результат за короткий срок.

Если вы планируете оформить ипотеку на жилье в Санкт-Петербурге и Ленобласти, обращайтесь в «Ипотекарь». С помощью агентства вы не только получите одобрение заявления, но и сможете выбрать оптимальные условия кредитования.

Какие документы нужны для ипотеки?

В настоящее время существует много видов ипотечных программ, получателями которых выступают разные категории граждан, и для каждой – требуется свой пакет документов.

Как проходит оформление ипотеки?

Оформление ипотечного кредита проходит в несколько этапов. На первом шаге потенциальный заемщик подает в банк заявку на одобрение кредита. Чаще всего это можно сделать как в лично отделении банка, так и дистанционно с помощью сайта или мобильного приложения. В случае предварительного одобрения — заемщику дается от 2 до 4 месяцев на поиск подходящей недвижимости. После того, как заемщик находит желаемое жилье, банк запрашивает документы на объект недвижимости у продавца или застройщика. Проверка документов, как правило, занимает несколько рабочих дней. Если объект недвижимости подходит под условия ипотеки, документы оформлены в соответствии с законом и на объекте нет обременений, препятствующих ее продаже, покупатель, продавец и банк заключают сделку, а документы передаются на регистрацию в Росреестр.

Какие документы понадобятся заемщику для оформления ипотеки?

В стандартный пакет документов входят:

- паспорт;

- СНИЛС;

- справка о доходах;

- заверенная копия трудовой книжки;

- военный билет (либо приписное удостоверение);

- документы, подтверждающие семейное положение.

Некоторые кредитные организации предлагают оформить ипотеку в упрощенном режиме по двум документам — паспорту и одному документу на выбор: водительскому удостоверению, военному билету, загранпаспорту или СНИЛС. Упрощенной системой оформления, как правило, могут воспользоваться зарплатные клиенты банка, либо граждане, зарегистрированные на Портале государственных услуг.

Конечный перечень необходимых документов будет зависеть от необходимости подтверждения дохода заемщика, требований льготной ипотечной программы.

Что такое ипотека с господдержкой?

Суть данных программ заключается в том, что банки выдают жилищные займы по сниженной ставке, а разницу между рыночной и льготной ставкой возмещает государство. В настоящее время действует несколько льготных ипотечных программ:

Стоит учитывать, что по перечисленным программам каждый банк самостоятельно определяет перечень необходимых документов. Условия могут отличаться, поэтому подробности нужно уточнять непосредственно в банке.

Какие документы потребуются пенсионерам?

Пенсионерам для оформления ипотеки, к стандартному перечню, необходимо приложить документ о размере пенсии. Таким документом может быть может:

- справка государственного органа социальной защиты,

- справка о назначения лицу пенсии из иных органов,

- копия пенсионного удостоверения с выпиской по счету, на который осуществляется перечисление пенсии.

Точный перечень документов зависит от условий кредитования конкретного банка и индивидуальной ситуации каждого гражданина. Например, если у пенсионера нет работы, то он может пригласить в созаемщики гражданина с постоянным уровнем дохода, который повысит шансы на одобрение ипотечного кредита для пенсионера. В таком случае дополнительно потребуются документы на созаемщика.

Какие документы потребуются индивидуальным предпринимателям?

У граждан занятых коммерческой деятельностью будет отличаться набор документов, подтверждающих размер дохода.

Индивидуальным предпринимателям, вместо справки о доходах и удержанных суммах налога (бывшей 2-НДФЛ), необходимо предоставить в банк:

- свидетельство о регистрации лица в качестве индивидуального предпринимателя (ИП) в Федеральной налоговой службе;

- декларацию за последний налоговый период (если ИП сдает отчеты каждый квартал, то за последние 2 квартала);

- лицензию на ведение деятельности, если законом предусмотрено лицензирование.

Самозанятые граждане при оформлении ипотеки могут подтвердить доход с помощью справки о доходах с электронной подписью ФНС.

Сделка по договору долевого участия

Если выбор сделан в пользу жилья в новостройке по договору долевого участия (ДДУ), застройщик должен будет предоставить банку документы о праве на земельный участок застройки, разрешение на строительство, проектную декларацию, договор долевого участия и выписку из Единого госреестра. Далее, банк откроет для дольщика эскроу счет, на котором разместит средства на покупку квартиры до момента окончания строительства. Ни покупатель, ни застройщик не смогут использовать их до окончания строительства дома и его ввода в эксплуатацию.

Сделка по договору купли-продажи

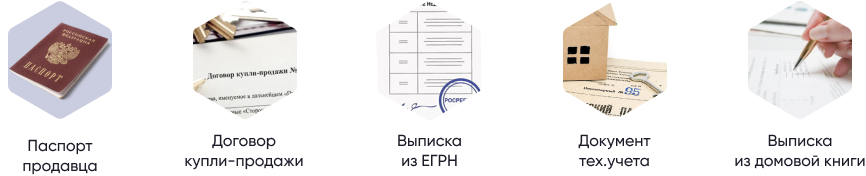

При покупке квартиры по договору купли-продажи (ДКП) от продавца потребуются:

- документ о передаче права собственности продавцу (договор купли-продажи, дарения, мены, вступивший в законную силу судебный акт или свидетельство о праве на наследство);

- выписка из ЕГРН;

- документы, удостоверяющие личность продавца;

- документы технического учета (экспликация и поэтажный план);

- выписка из домовой книги;

- документ, подтверждающий отсутствие задолженности по коммунальным платежам, интернету и иным услугам.

В случае приобретения частного дома, документы о праве собственности, технических характеристиках и об отсутствии обременений на недвижимость понадобятся еще и на земельный участок, на котором расположен дом.

Как подать заявку на ипотеку через Госуслуги

Для подачи заявки на ипотеку заёмщик должен заполнить анкету. Чтобы упростить процесс, банки начали интегрировать личные кабинеты с порталом Госуслуг. Что это за сервис и в чём его преимущества, расскажем далее.

Поделиться

Как подать заявку

Заявка оформляется онлайн. У заёмщика должна быть подтверждённая учётная запись на портале Госуслуг. Посмотреть уровень учётной записи можно в персональных данных в личном кабинете. Чтобы её подтвердить, укажите СНИЛС и паспортные данные. Система автоматически проверит документы. После этого запись перейдёт в статус стандартной.

После этого подтвердите личность. Есть четыре способа:

- через онлайн-банки – в Сбербанк Онлайн, веб-версии Тинькофф, мобильном или интернет-банке Почта Банк Онлайн;

- лично в центре обслуживания;

- почтой;

- электронной подписью на портале Госуслуг.

С подтверждённой учётной записью станет доступна подача заявления на ипотеку.

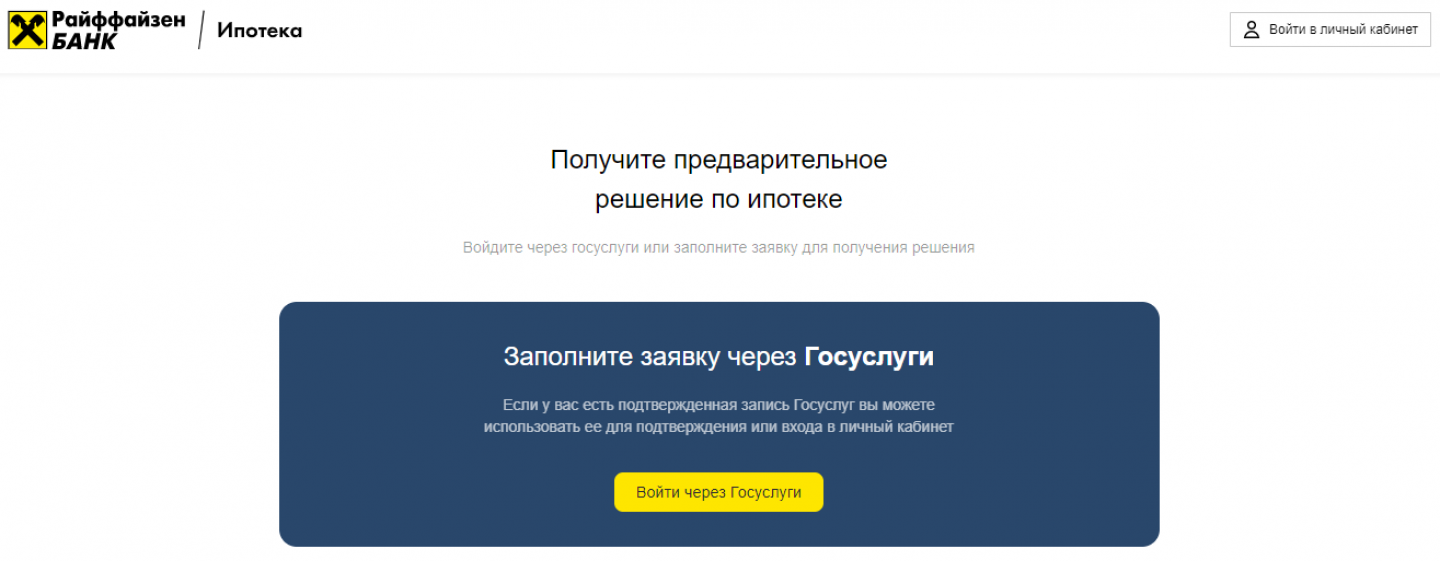

Выберите банк, который интегрировал личный кабинет с Госуслугами. В статье рассматриваем процесс на примере ипотеки Райффайзенбанка. На странице ипотечного продукта выберите вход через Госуслуги.

Вход через Госуслуги для подачи заявки на ипотеку Райффайзенбанка

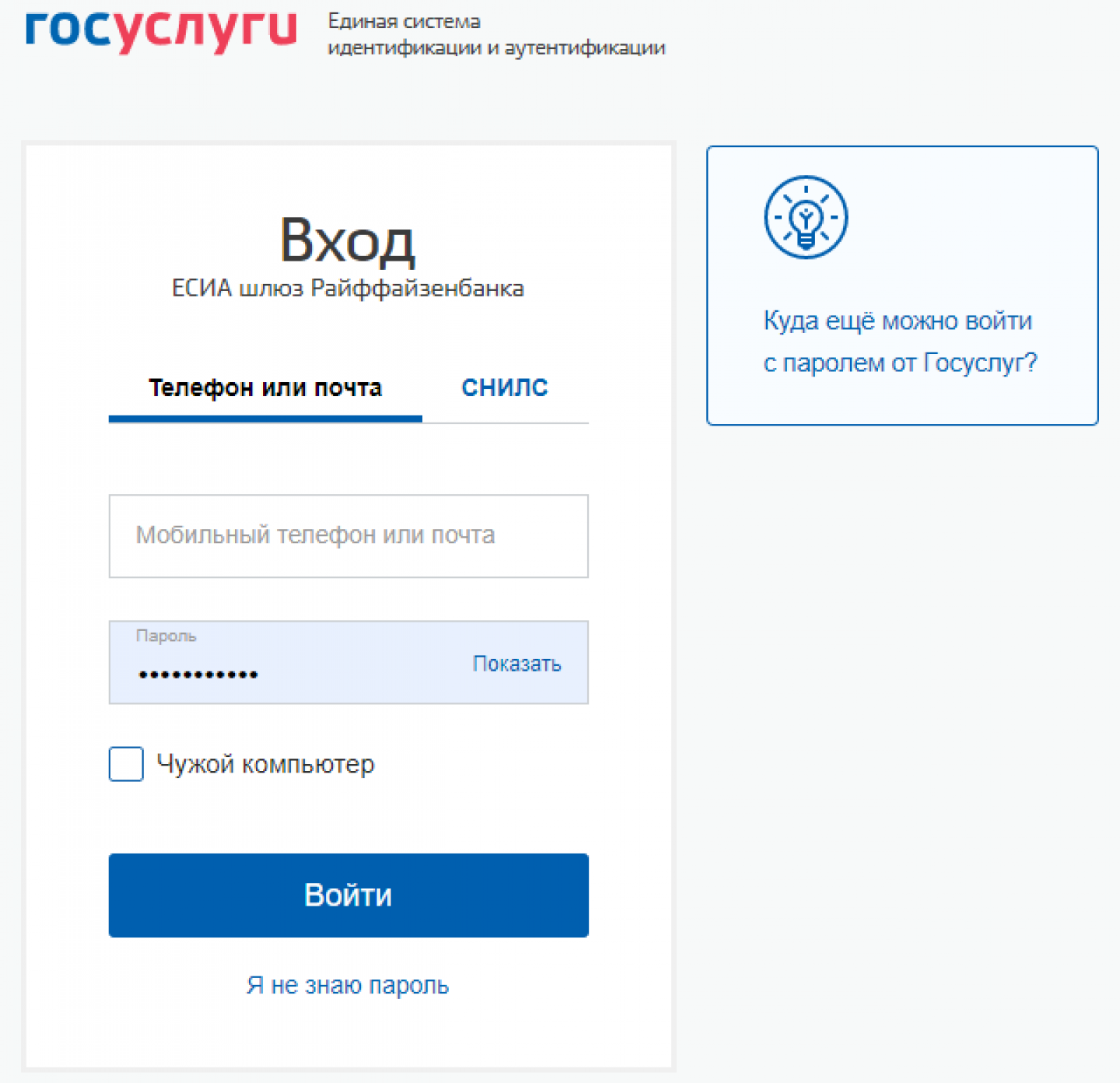

Банк перенаправит на форму входа в личный кабинет на Госуслугах. Авторизуйтесь – введите логин и пароль. За сохранность данных переживать не стоит. Авторизация в личном кабинете через учётную запись Госуслуг соответствует требованиям российского законодательства по защите персональных данных.

Авторизация на портале Госуслуг

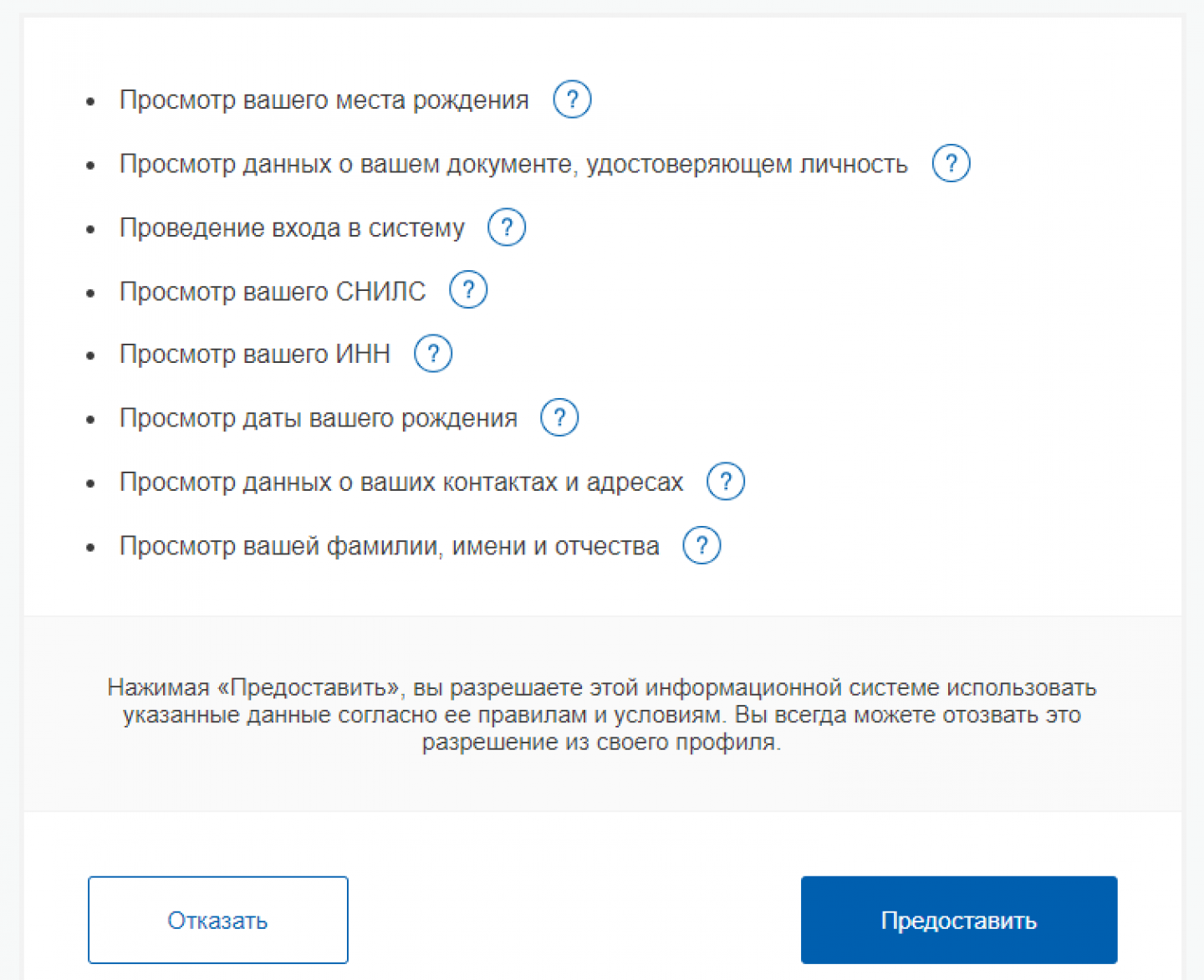

Какую информацию о пользователе, хранящуюся на Госуслугах, получит банк:

- место рождения;

- данные о документе, удостоверяющем личность;

- история входов в систему;

- фамилия, имя и отчество;

- ИНН;

- контакты и адреса;

- дата рождения;

- СНИЛС.

Подтвердите согласие на предоставление данных. Вы всегда можете отозвать это разрешение из своего профиля.

Форма подтверждения согласия на предоставление прав доступа к данным пользователя

После этого система перенаправит пользователя на форму заполнения заявки на ипотеку. Большинство полей будут автоматически заполнены сведениями из личного кабинета на Госуслугах. Останется проверить корректность данных и вписать недостающие, такие как:

- ежемесячный доход (также потребуется выбрать, каким способом заёмщик готов его подтвердить);

- объект недвижимости;

- город приобретаемой недвижимости и др.

После этого останется согласиться с условиями обработки персональных данных и дать согласие на получение кредитного отчета из БКИ. После этого система попросит прикрепить бумаги, необходимые для принятия решения о выдаче кредита.

Обратите внимание: из личного кабинета Госуслуг подать заявку на ипотечный кредит пока нельзя. Возможно, такая функция появится в будущем.

В чём преимущества

Для заёмщика преимущество в экономии времени. Не нужно заполнять заявку, она будет сформирована автоматически. Нет необходимости искать дома официальные бумаги – сведения подгрузятся из личного кабинета. Кроме того, такие заявки банки рассматривают быстрее – в течение одного дня.

Что ещё доступно заёмщику через Госуслуги

Заёмщик может сформировать декларацию для получения налогового вычета. Собственник жилья вправе вернуть 13% с процентов, выплаченных банку, но не больше 390 тыс. руб. Услуга бесплатная. Понадобится усиленная квалифицированная электронная цифровая подпись.

Подать заявку на ипотеку

На сайте tinkoff.ru заполните форму, в которой можно узнать размер платежа в зависимости от стоимости недвижимости, первоначального взноса и срока.

В приложении Тинькофф на главном экране выберите «Открыть новый счет или продукт» → «Льготная ипотека на первичное жилье» → «Продолжить» → выберите тип ипотеки в первой строке формы.

В коротком видео показали, как оформить заявку на ипотеку в приложении Тинькофф

Через застройщика — обратитесь к застройщику, который расскажет об условиях, поможет сформировать заявку и будет сообщать о статусе ее рассмотрения. Если застройщик пока не работает с нашим банком, он может подключиться, написав на realty_partner@tinkoff.ru.

Дальнейший процесс оформления заявки на сайте tinkoff.ru или в приложении Тинькофф выглядит так:

Заполните контактную информацию.

Укажите паспортные данные или введите код из СМС и проверьте корректность автозаполнения. Если вы ранее подавали заявку или у вас есть другие продукты Тинькофф, мы уже знаем некоторые данные, поэтому заполним их автоматически. Какие данные и документы нужны для подачи заявки

Внесите информацию о работе, образовании, семейном положении.

Добавьте контакты вашего родственника, коллеги или друга.

Отправьте заявку на рассмотрение, нажав «Далее». Обычно рассмотрение заявки занимает минуту, но иногда может длиться дольше. Сколько рассматривают заявку на ипотеку

Какие данные и документы нужны для подачи заявки на ипотеку?

Для оформления заявки на ипотеку потребуются:

паспортные данные;

актуальный адрес регистрации заемщика;

информация о работе и уровне дохода;

контакты супруга или другого родственника.

Эти данные нужны для проверки надежности заемщика. Обычно такая проверка занимает минуту, в редких случаях дольше.

Если заявку одобрят, для оформления сделки дополнительно понадобится нотариальное согласие супруга или супруги.

Сколько рассматривают заявку на ипотеку?

Обычно банк рассматривает заявку в течение минуты, в редких случаях дольше. Во время рассмотрения заявки банк проверяет данные из документов заемщика и его надежность.

Подробнее процесс рассмотрения заявки выглядит так:

Банк проверяет сведения, которые указаны в заявке.

На основании информации из заявки банк устанавливает размер ипотеки, который готов предоставить заемщику.

Когда решение принято, банк отправляет уведомление на телефон заемщика.

Если вы подали заявку и ответа нет более двух часов, напишите в чат приложения Тинькофф, чтобы узнать причину и статус заявки. Как скачать приложение Тинькофф

Как я узнаю, какие условия по ипотеке мне в итоге одобрят?

Одобренные условия банк пришлет в чате приложения Тинькофф или по СМС. Обычно решение по онлайн-заявке на ипотеку банк рассматривает в течение минуты, но иногда может потребоваться больше времени. Если ответа по заявке нет более двух часов, напишите в чат приложения Тинькофф. Как скачать приложение Тинькофф

Что будет после рассмотрения заявки?

После рассмотрения заявки придет уведомление с решением банка в пуш‑сообщении или по СМС со ссылкой на чат. Откройте его и ознакомьтесь с результатом рассмотрения.

Банк может согласовать всю запрошенную сумму ипотеки, одобрить сумму больше, чем указано в заявке, или попросить изменить условия, потому что не готов предоставить заем на таких условиях. Что делать, если отказали в ипотеке

Если предложенные условия вас устраивают, подберите квартиру и пришлите в чат подписанный договор долевого участия (ДДУ) или название жилого комплекса. После чего вам понадобится сделать следующее.

Оформить дебетовую карту в Тинькофф — если у вас ее еще нет. Она необходима для получения ипотеки. С этой карты спишется первый взнос и в дальнейшем будут списываться регулярные платежи по ипотеке. Оформить заявку на карту можно самостоятельно на сайте tinkoff.ru или в приложении Тинькофф. Как скачать приложение Тинькофф

Открыть эскроу‑счет — это специальный счет в банке, на котором будут находиться деньги, пока застройщик не выполнит свои обязательства по договору. В каком банке нужно открыть эскроу‑счет — вам сообщит застройщик. Как открыть эскроу‑счет

Прислать реквизиты эскроу-счета, нотариальное согласие или брачный договор в чат приложения Тинькофф. После открытия эскроу-счета нам понадобятся его реквизиты, чтобы мы знали, куда перевести деньги по ипотеке. Также понадобится нотариальное согласие супруга на сделку или брачный договор, если вы состоите в браке.

Внести первоначальный взнос на дебетовую карту Тинькофф — не менее 20% от размера ипотечного кредита. Просто пополните карту Тинькофф на нужную сумму любым удобным способом.

Следующий этап оформления ипотеки — подписание договора.

Сколько действует одобрение ипотеки?

Одобренные условия действуют в течение трех месяцев после получения такого статуса по заявке.

Получить ипотеку на одобренных условиях спустя три месяца не получится. Придется подавать новую заявку, которую банк будет рассматривать заново.

Почему банки отказывают в ипотеке?

Банк принимает решение об одобрении заявки на ипотеку, используя специальную математическую модель, которая учитывает очень большие объемы данных. Именно поэтому иногда сложно назвать конкретную причину отказа. Но если такая возможность есть, банк укажет ее в оповещении об отказе.

Вот что в числе прочего может повлиять на решение банка:

плохая кредитная история или ошибки в истории выплат по кредитам;

небольшой доход в месяц.

Что делать, если отказали в ипотеке?

Через 15 дней после отказа можно подать новую заявку — при условии, что у вас что‑то изменилось, например место работы, адрес регистрации, или удалось разобраться с ошибкой в истории выплат по предыдущим кредитам. Иначе результат рассмотрения, скорее всего, будет таким же.

Отправлять новую заявку ранее чем через 15 дней после отказа смысла нет, потому что все это время банк будет хранить результат последней заявки и отправлять его автоматически на любой запрос от этого клиента.

Можно ли отказаться от ипотеки?

Да, можно отказаться от ипотеки, пока вы ее не активировали, то есть пока не согласовали сделку по телефону с менеджером Тинькофф и не дали согласие на регистрацию сделки в Росреестре. Просто сообщите, что хотите отказаться от ипотеки, во время звонка из банка, напишите в чате приложения Тинькофф или свяжитесь с застройщиком, если оформляли сделку через него.

После активации кредита и регистрации сделки в Росреестре отказаться от ипотеки сложнее, потому что просто отменить заявку не получится. Придется расторгнуть ипотечный договор и договор долевого участия (ДДУ), отменить регистрацию сделки в Росреестре и дождаться, когда заем с эскроу-счета вернется в банк. Все это время банк будет начислять проценты за пользование ипотекой, которые потребуется погасить, чтобы закрыть кредит.

В любом случае сразу же напишите в чат приложения Тинькофф, наши операторы ответят на вопросы и подскажут, что нужно сделать, чтобы отказаться от ипотеки после активации.