Учет производственных затрат и выпуска готовой продукции (работ, услуг)

В данной статье описана методика отражения производственного цикла в бухгалтерском и налоговом учете. Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, также актуальна для конфигурации « Управление торговым предприятием для Украины » (редакция 1.2).

Выпуск продукции (работ услуг), с дальнейшей ее реализацией и получением прибыли и является главной целью производственной деятельности предприятия.

Процесс производства осуществляется только при расходе определенных ресурсов предприятия: основных и оборотных средств и заработной платы работников. Эти составляющие и формируют себестоимость продукции.

Себестоимость производства готовой продукции в бухгалтерском учете определяется на основании п.11 П(С)БУ 16 «Расходы», согласно которого в производственную себестоимость продукции (работ, услуг) включаются:

- прямые материальные расходы;

- прямые расходы на оплату труда;

- прочие прямые расходы;

- переменные общепроизводственные;

- постоянные распределенные общепроизводственные расходы.

В налоговом учете себестоимость произведенных и реализованных работ, услуг урегулирована п.138.8 ст.138 НКУ, в котором содержится перечень расходов, прямо связанных с производством готовой продукции, выполнением работ, предоставлением услуг.

В типовой конфигурации учет производственной деятельности можно разделить на три этапа:

- Накопление в течение месяца всех затрат, связанных с производством (как прямых, так и косвенных).

- Учет выпуска продукции (полуфабрикатов, производственных услуг) в течение месяца.

- Расчет фактической себестоимости выпущенной продукции и оказанных услуг.

Все этапы производственной деятельности реализованы как независимо друг от друга с помощью различных документов, так при помощи документов объединяющих несколько этапов. Накопление затрат и выпуск продукции ведутся параллельно в течение периода, затем в конце периода производится расчет фактической себестоимости.

1. Настройка параметров учета и учетной политики

До начала работы с основной информационной базой следует указать ряд сведений, необходимых для корректного отражения хозяйственных операций по выпуску готовой продукции, выполнению работ, оказания услуг сторонним организациям.

В типовой конфигурации основные параметры аналитического учета производственной деятельности устанавливаются:

На закладке «Производство» данной формы выбирается тот тип цен номенклатуры , который будет использоваться по умолчанию в документах «Отчет производства за смену» и «Акт об оказании производственных услуг» для определения плановой себестоимости выпускаемой продукции (оказанных услуг).

Подробнее методика заполнения формы « Настройка параметров учета » описана в статье «Настройка параметров учета».

2. В учетной политике организации, на закладке «Производство».

На закладке «Производство» задаются параметры учетной политики для организаций, занимающихся производственной деятельностью.

Здесь следует указать:

- на закладке «Счет 23» способы распределения расходов основного и вспомогательного производства на себестоимость выпуска услуг;

- на закладке «Счет 91» методы распределения косвенных расходов ;

- на закладке «Переделы» последовательность подразделений для закрытия счетов затрат: вручную или автоматически.

Подробнее с методикой настройки учета производственных операций в учетной политике организации можно ознакомиться в статье «Форма « Учетная политика организации »».

2. Отражение производственных затрат

В процессе производственной деятельности происходит накопление материальных и нематериальных затрат, и те и другие затраты могут учитываться как прямые так и как косвенные. В типовой конфигурации для отражения материальных и нематериальных затрат используются разные документы. Деление затрат на прямые, общехозяйственные и затраты на брак определяется счетом бухгалтерского учета.

Важным принципом учета прямых производственных затрат и затрат на брак (счета 23 и 24) является ведение аналитического учета в разрезе номенклатурных групп.

Учет прямых затрат (незавершенного производства) не детализируется до объектов выпуска (продукции, услуг), а ведется укрупнено в разрезе номенклатурной группы:

- это позволяет накапливать затраты более адресно, так как в номенклатурные группы объединяют продукцию, однотипную по составу затрат;

- на уровне номенклатурной группы задается налоговое назначение для производимой продукции.

В номенклатурную группу рекомендуется объединять продукцию, имеющую одинаковую структуру себестоимости с точки зрения бухгалтерского и налогового учета, относящуюся к одному виду деятельности.

2.1. Накопление материальных затрат

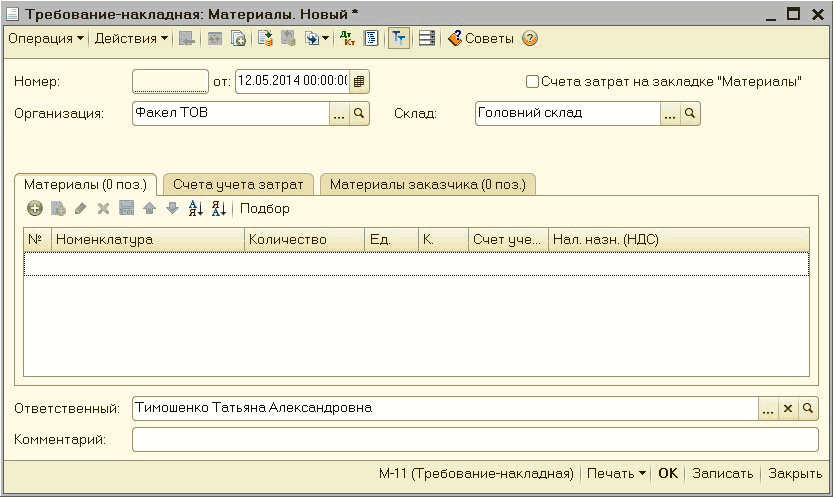

Передача материалов и полуфабрикатов в производство отражается документом «Требование-накладная» (Рис. 1).

Рисунок 1 – документ «Требование-накладная»

Этот документ используется для накопления как прямых, так и косвенных затрат, в зависимости от указанных в документе параметров учета затрат.

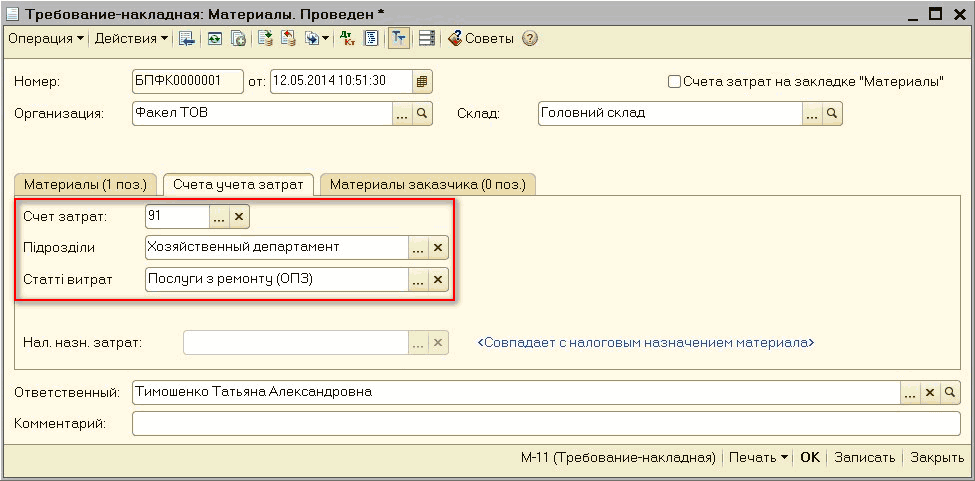

Списание материалов на разные подразделения, а также с разных складов отражается отдельными документами. При списании материалов на косвенные расходы (счет 91) счет затрат, аналитика счета и налоговое назначение затрат распространяется на весь документ и указывается на закладке «Счета учета затрат» (Рис. 2).

Рисунок 2 – заполнение документа «Требование-накладная» на закладке «Счета учета затрат»

При списании материалов на прямые затраты (субсчета счета 23) на различные аналитики учета можно использовать один документ, для этого нужно в шапке документа включить флаг «Счета затрат на закладке «Материалы». В этом случае счет затрат, статья затрат , номенклатурная группа затрат и налоговое назначение будут заполняться построчно (Рис. 3).

Рисунок 3 – заполнение документа «Требование-накладная» на закладке «Материалы» с включенным флагом «Счета затрат на закладке «Материалы»»

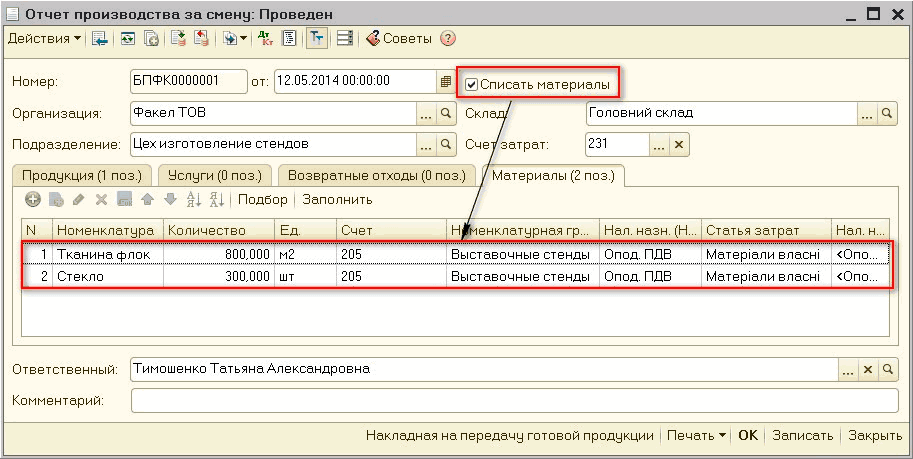

Если на предприятии принято списывать материалы одновременно с регистрацией факта производственного выпуска, то такую операцию можно отразить при помощи документа «Отчет производства за смену». Для этого надо в шапке документа включить флаг «Списать материалы» (Рис. 4).

Рисунок 4 – заполнение документа «Отчет производства за смену» на закладке «Материалы» с включенным флагом «Списать материалы»

2.2. Накопление нематериальных затрат

Накопление нематериальных услуг отражается в типовой конфигурации при помощи следующих документов:

- Расходы, связанные с услугами, полученными от контрагентов — документом «Поступление товаров и услуг» на закладке «Услуги».

- Расходы, связанные с оплатой труда, отражаются документом « Начисление зарплаты работникам организаций».

- Расходы, связанные с амортизацией необоротных активов, расходы будущих периодов –отражаются документом « Закрытие месяца » с выбором соответствующих регламентных операций.

- Расходы, оплаченные через подотчетное лицо — документом «Авансовый отчет» на закладке «Прочее».

3. Отражение операций выпуска готовой продукции и услуг

Обязательными аналитическими разрезами учета выпуска готовой продукции и услуг являются подразделения и номенклатурные группы.

В момент отражения операций выпуска, контроль наличия и остатков затрат в незавершенном производстве по указанному подразделению и номенклатурной группе не производится.

3.1. Выпуск готовой продукции по плановой себестоимости

Выпуск готовой продукции в типовой конфигурации, как правило, отражается по плановой (предварительной) себестоимости. Плановая себестоимость в документах выпуска может указываться вручную или подставляться по умолчанию.

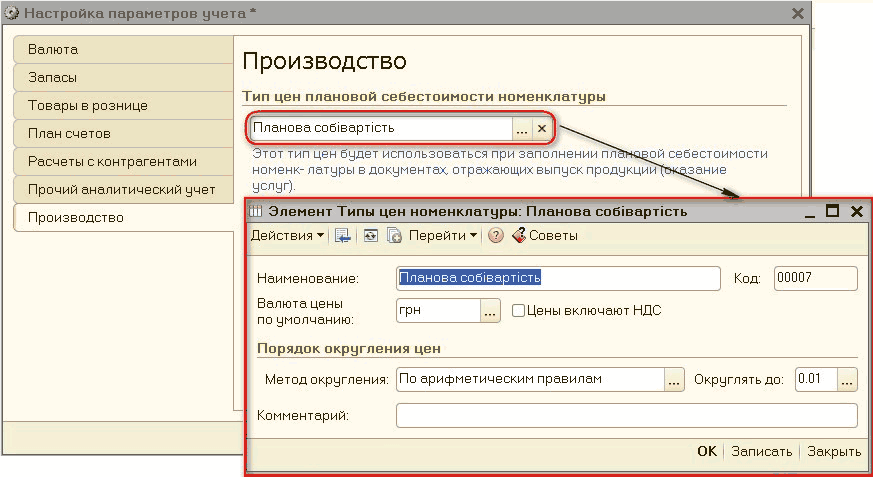

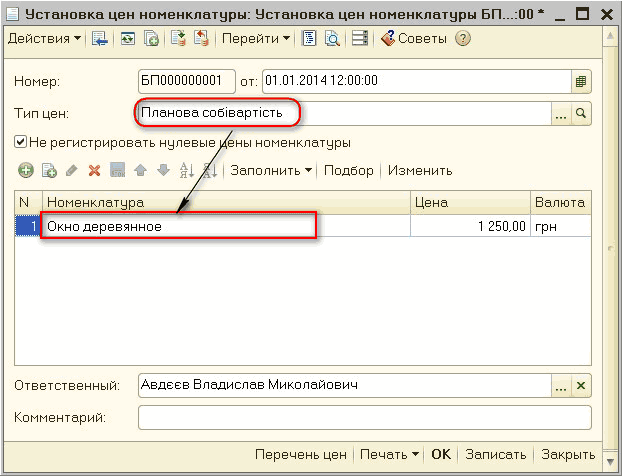

Для подстановки значений плановой себестоимости по умолчанию необходимо:

- в справочнике «Типы цен номенклатуры» создать тип цен, обозначающий плановые цены производства;

- в форме настроек параметров учета на закладке «Производство» в поле « Тип цен плановой себестоимости номенклатуры » указать этот тип цен (Рис. 5);

Рисунок 5 – настройка параметров учета

Рисунок 6 – документ «Установка цен номенклатуры»

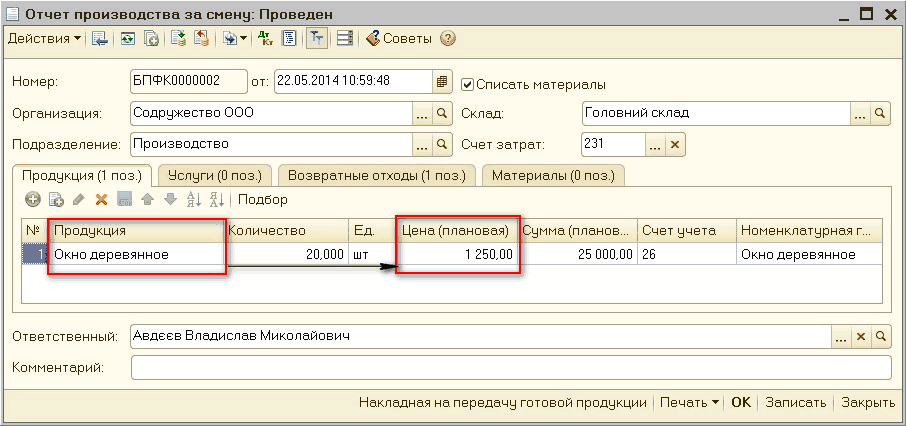

Основным принципом выпуска продукции (полуфабрикатов) является то, что в течение периода выпуск отражается только по плановой себестоимости. Соответственно и учет выпущенной продукции (полуфабрикатов) в течение периода ведется по плановой себестоимости. В конце периода расчет фактической себестоимости будет осуществляться пропорционально плановой стоимости, указанной при выпуске.

Выпуск готовой продукции (полуфабрикатов) и оприходование их на склад оформляется документом «Отчет производства за смену» (Рис. 7).

Рисунок 7 – документ «Отчет производства за смену»

| Важно. В документе «Отчет производства за смену» обязательно должна быть указана плановая цена. Нулевые значения плановой цены (предварительной себестоимости) делают невозможным в дальнейшем расчет фактической себестоимости. |

Если при производстве образуются возвратные отходы , то их оприходование оформляется документом «Отчет производства за смену» на закладке «Возвратные отходы» (Рис. 8). При заполнении документа указывается стоимость возвратных отходов, которая не пересчитывается при расчете себестоимости.

Рисунок 8 – документ «Отчет производства за смену», закладка «Возвратные отходы»

3.2. Отражение выпуска внутренних услуг

Под выпуском внутренних услуг понимается оказание вспомогательными подразделениями предприятия услуг для обеспечения хозяйственной деятельности, в том числе обеспечения основного производства.

В бухгалтерском учете такая операция отражается проводкой ДТ 91 (23) – Кт 23.

| Важно. Общепроизводственные расходы отдельного подразделения распределяются на 23 счет, только если для этого подразделения были накоплены прямые затраты на 23 счете или был отражен выпуск. |

3.3. Отражение выпуска внешних услуг

Под выпуском внешних услуг понимается реализация услуг сторонним контрагентам.

Выпуск внешних услуг можно отражать с использованием плановой себестоимости и/или без ее использования. Выбор варианта производиться в учетной политике организации, на закладке «Производство».

Если в учетной политике указано распределение прямых затрат «По плановой себестоимости выпуска», то при расчете себестоимости затраты на выпуск будут распределяться пропорционально плановым ценам и для отражения используется документ «Акт об оказании производственных услуг».

Если в учетной политике указано распределение прямых затрат «По выручке», то при расчете себестоимости затраты на выпуск будут распределяться пропорционально выручке от реализации услуг и для отражения используется документ «Реализация товаров и услуг».

Более подробно можно прочесть в статье «Учет услуг и связанных с ними доходов и расходов».

4. Расчет себестоимости

Расчет себестоимости производится в несколько этапов:

- определение порядка закрытия переделов;

- расчет себестоимости объектов выпуска по прямым затратам основного и вспомогательного производств по каждому переделу;

- распределение общепроизводственных затрат;

- расчет себестоимости объектов выпуска с учетом распределения общепроизводственных затрат, затрат на брак и встречного выпуска.

4.1. Определение переделов

Переделом называется этап производства, по окончании которого образуется готовый продукт, подлежащий отправке на склад либо в дальнейшее производство.

В типовой конфигурации предусмотрено два способа определения порядка следования переделов:

- По подразделениям – способ предполагает ручное задание порядка закрытия переделов.

- По переделам – способ предполагает автоматическое определение порядка закрытия переделов.

Выбор способа осуществляется в настройке «Учетная политика ( бухгалтерский учет )».

Более подробно можно прочесть в статье «Многопередельное производство».

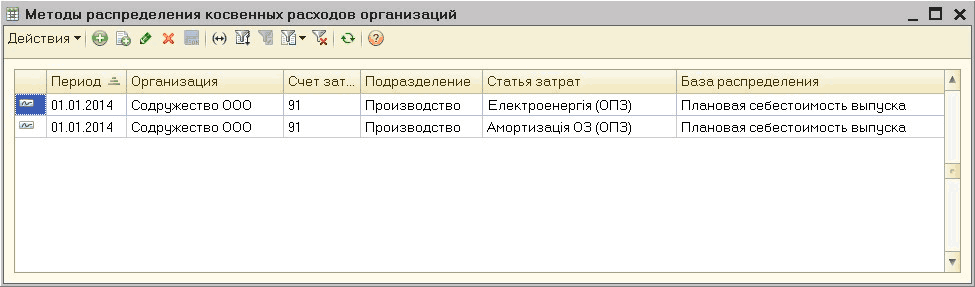

4.2. Распределение общепроизводственных расходов

Общепроизводственные расходы распределяются только по номенклатурным группам, в разрезе которых ведется учет прямых затрат, пропорционально указанной ранее базы распределения.

База распределения устанавливается в регистре сведений «Методы распределения косвенных расходов» (Рис. 9).

Рисунок 9 – заполнение регистра сведений «Методы распределения косвенных расходов организаций»

Способ распределения может быть установлен как общий для всех затрат, так и каждой статьи затрат и подразделения. При этом в качестве базы распределения могут выступать:

- «Объем выпуска» в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

- «Плановая себестоимость выпуска» в качестве базы распределения используется плановая стоимость выпущенной в текущем месяце продукции, оказанных услуг;

- «Оплата труда» в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Оплата труда»;

- «Материальные затраты» в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Материальные расходы»;

- «Прямые затраты» в качестве базы распределения используется сумма расходов, отраженных на статьях прямых затрат производства;

- «Отдельные статьи прямых затрат» в качестве базы распределения используется сумма расходов, отраженных на статьях прямых затрат, объединенных в произвольный список. Списки статей затрат, включенных в базу распределения косвенных затрат, хранятся в одноименном справочнике.

Для общепроизводственных расходов можно устанавливать способ распределения с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

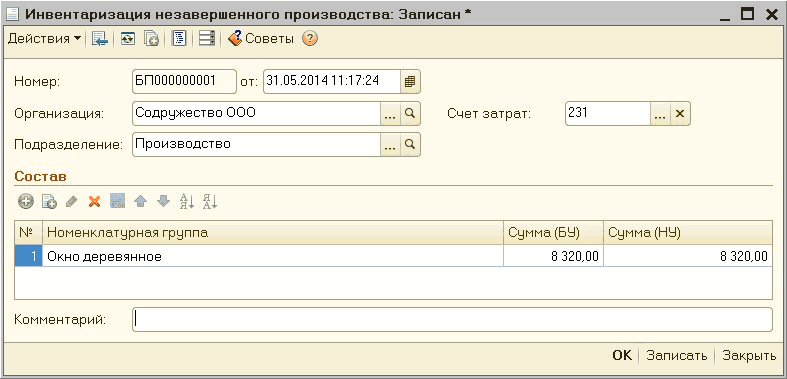

4.3. Инвентаризация незавершенного производства

Расчет фактической себестоимости производится с учетом начальных остатков незавершенного производства, фактических затрат производства отчетного периода и остатков незавершенного производства на конец периода. Если на себестоимость продукции (работ/услуг), выпущенной в отчетном периоде должны быть отнесены не все накопленные прямые затраты, то фиксация суммы незавершенного производства на конец отчетного периода выполняется с помощью документа « Инвентаризация незавершенного производства » (Рис. 10).

Рисунок 10 – документ «Инвентаризация незавершенного производства»

| Важно. Документ должен быть введен в информационную базу до расчета себестоимости. |

4.4. Расчет себестоимости

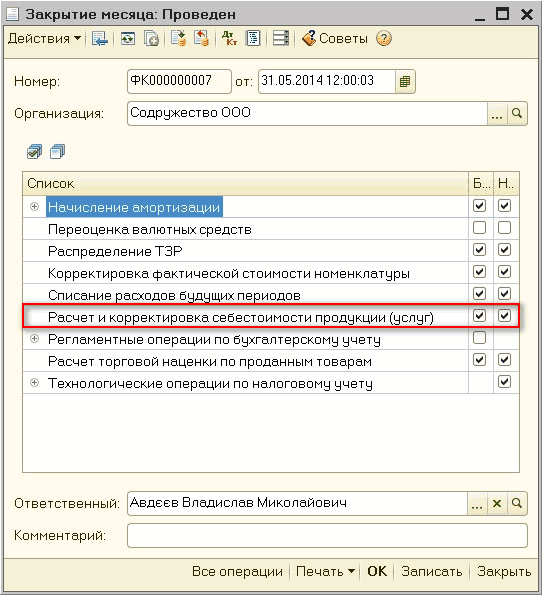

Расчет себестоимости выпущенной продукции (выполненных работ, оказанных услуг) производиться регламентным документом «Закрытие месяца» с установленным флагом «Расчет и корректировка себестоимости продукции (услуг)» (Рис. 11).

Рисунок 11 – документ «Закрытие месяца»

Подробнее с методикой расчета фактической себестоимости можно ознакомиться в статье «Расчет фактической себестоимости продукции (бухгалтерский учет)».

5. Отражение производственного брака

Браком в производстве считаются продукты, изделия, полуфабрикаты, детали, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после их переработки или исправления.

Для целей отражения в учете, брак разделяют на исправимый и неисправимый.

- Исправимый брак – это изделия, полуфабрикаты (детали и узлы) и работы, которые могут быть использованы по прямому назначению после исправления дефектов, причем их исправление технически возможно и экономически целесообразно.

- Неисправимый брак – это изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно, то есть в тех случаях, когда исправление брака потребует затрат, превышающих затраты на изготовление новой продукции, вместо бракованной.

Отражение выпуска бракованной продукции возможно двумя способами:

- Документом «Отчет производства за смену» на закладке «Продукция», если невозможно оценить сумму потерь. В этом случае она будет рассчитана в конце месяца по фактическим затратам документом «Закрытие месяца» и потом списана на счет 24.

- Документом «Отчет производства за смену» на закладке «Возвратные отходы», если для выпущенной продукции можно определить фиксированную справедливую стоимость. Такая стоимость в конце месяца не пересчитывается. Общая сумма накопленных затрат, уменьшенная на стоимость брака, распределяется на остальные выпуски готовой продукции надлежащего качества.

Подробнее с методикой отражения брака можно ознакомиться в статье « Учет брака ».

Производственный учет: его роль в формировании себестоимости продукции

Рассмотрим основные понятия, цели, задачи и особенности. Какие возникают проблемы в процессе и как их избежать или устранить.

Что такое производственный учет?

В понятие и основы производственного учета (ПУ) входит сбор и анализ данных о затратах компании и как эти затраты влияют на себестоимость конечного продукта – товаров, работ или услуг. Это основная база для управленческих решений, ведь для грамотного управления процессами в компании и ведению ее к прибыльной деятельности требуется понимание каждой детали.

У каждой сферы деятельности и фирмы имеются особенности производственного учета. Они зависят от таких факторов как:

— масштабы компании и объемы производства;

— специфика техпроцессов на предприятии;

— наличие или отсутствие незавершенного производства;

— продолжительность производственного цикла;

Бывают и другие особенности, которые сложно отнести к тому или иному виду без знания специфики компании и отрасли. Но эксперты дают классификацию информации по ряду распространенных групп:

— по месту возникновения;

— по объекту калькулирования.

Эта классификация помогает разделять объекты исследования и определять наиболее проблемные места в процессе составления себестоимости. Также выделяют три типа аналитики: расширенная, углубленная и узконаправленная. Анализ начинается с более общих показателей и постепенно переходит к частным.

Точный анализ необходим

Нельзя упустить то, что организация производственного учета на предприятии требует внимательности и точности. Потому что только при наличии достоверных показателей руководящий состав принимает обоснованные и жизнеспособные решения, которые приведут фирму к процветанию при верном исходе.

На основе анализа принимается решение о целесообразности тех или иных затрат. Другими словами, выявляются те издержки, которые существенно влияют на себестоимость, но не будут критически важными, учитывая их цену. Такие издержки требуется сокращать, искать им альтернативу, либо вовсе исключать из техпроцесса. Для производственной деятельности больших масштабов даже мельчайшая затрата имеет значение, если умножить ее на тысячи единиц продукции. На основе данных ПУ принимаются стратегические решения и составляется финансовая отчетность.

Цели и задачи производственного учета

Главная цель производственного учета – полное наглядное отображение операций, происходящих в компании, на основе которых принимаются решения, ориентированные на развитие фирмы. Это не только расчет себестоимости, но и определение рентабельности и конкурентоспособности. У ПУ свои специфические задачи:

— анализ и планирование затрат;

— составление сметы и плана расходов;

— планирование доходов компании от основной деятельности;

— формирование стоимости производимого продукта;

— составление отчетов и статистики для управленческого контроля.

Также осуществляется содействие в принятии решений о необходимости проведения маркетинговых мероприятий, о политике ценообразования, объемах производства, внедрении новых видов продукции или услуг, расширении или сокращении номенклатуры. После анализа определяются причины перерасхода или недостаточной загруженности мощностей. Информация дает шанс сравнивать показатели с предыдущими периодами, отслеживать прогресс или его отсутствие, подводить промежуточные итоги.

Среди методов производственного учета выделяют три распространенных: попередельный, нормативный и позаказный. Каждый из методов обладает особенностями и применяется на предприятиях разных типов. Но лучшим решением будет использование их в комплексе. Все виды производственного учета совместимы с современным приложением Eqman.

Проблемы производственного учета

Распространено мнение, что организация производственного учета требуется в основном крупным компаниям, а малый бизнес обойдется простыми способами сделать выводы на основе доходов и расходов. Из-за этого информация записывается на бумаге или в Excel, а иногда и вовсе держится в уме. Но такое отношение к делу не поможет повысить рентабельность и прибыльность, тем более, если есть планы на масштабирование бизнеса.

Что должен сделать собственник – организовать производственный учет в строительстве, торговле, производстве или другом виде деятельности. Это решается при помощи специальной программы автоматизации учета Eqman. Такой подход облегчает ведение записей, обеспечивает точность и правдивость. Также приложение предлагает функции формирования отчетности и статистики. Вносите информацию в соответствующие файлы и получайте на выходе готовый анализ. Остается сделать выводы и принять решения.

Автоматическое ведение ПУ, обработка и анализ показателей – это путь к налаженной работе подразделений, повышению пропускной способности склада, ускорению и упрощению работы, получению предельно точных показателей без ошибок, вызванных человеческим фактором.

Ведите грамотно производственный учет – программа Eqman помогает делать это даже без большого опыта в таких вопросах. Она проста в управлении, для начала пользования не требуется наличие специального образования и опыта. Интуитивно понятный интерфейс и полностью автоматическое формирование всех документов помогает не задерживаться на аспектах документооборота, а сосредоточиться на более важных задачах. Сотрудники занимаются своими непосредственными обязанностями вместо бюрократической волокиты, а управленцы делают выводы на основе готовой аналитики.

Кроме того, Eqman работает в облаке. Это означает, что руководитель в любой момент получает доступ к информации, а сами данные постоянно сохраняются в облачном хранилище – они не потеряются, если что-то случится с техникой, операционной системой или программным обеспечением.

С программой автоматизации Вы ведете оперативный контроль текущей деятельности, затрат и списаний, отслеживаете местонахождение каждой единицы товарно-материальных ценностей. Получается проследить и контролировать процесс ценообразования готовой продукции.

Дополнительное преимущество: снижение процента хищений благодаря жесткому отслеживанию всех движений ТМЦ. В этом случае получается снизить себестоимость, так как не придется закладывать в ее величину постоянны потери.

Ведение дел в специализированной программе обеспечивает точное планирование и прогнозирование. Такой подход не только упорядочит все процессы и отчетность, но и решит массу проблем с ведением документации – автоматизация избавляет от кропотливых и не всегда точных записей.

Платформа Eqman внедряется за 1 день и предлагает неограниченный по времени бесплатный период с минимальным функционалом. Это шанс попробовать решение без лишних сложностей и без риска. Нет никаких специальных условий – только наличие смартфона, планшета, ноутбука или ПК. Регистрируйтесь сейчас и испытайте все плюсы автоматизации на собственном опыте!

Простой на предприятии: как учесть расходы?

Простой на производственном предприятии — дело не такое уж редкое. При этом причины вынужденного безделья могут быть самыми разными: от форс-мажорных обстоятельств (например, отключение электроэнергии) и ошибок при принятии управленческих решений (вследствие чего возникла нехватка сырья или комплектующих) до масштабных кризисов в стране, когда у предприятия возникают проблемы с финансированием и/или сбытом продукции. С причинами простоев предлагаем разбираться их непосредственным участникам и руководству предприятия. Мы же с вами поговорим о том, как учесть основные «простойные» затраты предприятия в бухгалтерском и налоговом учете.

Простой не «отменяет» абсолютно все производственные расходы. Ведь даже в период вынужденного бездействия вам наверняка придется:

— начислять работникам заработную плату и ЕСВ;

— начислять амортизацию основных средств, нематериальных активов и МНМА;

— оплачивать коммунальные услуги (электроэнергию, отопление и т. д.);

— ремонтировать оборудование и нести другие расходы, связанные с обслуживанием процесса производства.

Пробежимся по основным «простойным» расходам и посмотрим, как они влияют на бухгалтерский и налоговый учет предприятия.

Расходы на оплату труда

Бухгалтерский учет. Как посчитать зарплату за время простоя, вы уже знаете (с. 17). Осталось выяснить, какие счета задействовать для ее учета.

Простой отдельных работников предприятия. По общему правилу из п.п. 15.9 П(С)БУ 16 оплату простоев относят в состав общепроизводственных расходов, т. е. отражают на счете 91 «Общепроизводственные расходы».

Обратите внимание! На счет 91 попадает как заработная плата общепроизводственного персонала (работников аппарата управления цехами, участками и т. п.), так и основных производственных рабочих, занятых производством продукции, выполнением работ, предоставлением услуг (которую в производственный период учитывают на счете 23 «Производство»).

Сюда же относим и начисления на фонд оплаты труда производственных и общепроизводственных рабочих (Дт 91 — Кт 65)

А как дальше поступать с накопленными на счете 91 суммами?

В этом случае процесс производства на предприятии полностью не останавливается, по-прежнему идет изготовление продукции, а значит, формируется ее себестоимость (Дт 23). Поэтому заработную плату простаивавших работников с начислениями на нее со счета 91 списывают (в составе прочих общепроизводственных расходов после их распределения):

— в производственную себестоимость продукции (Дт 23 — Кт 91) — в части, попавшей в постоянные распределенные общепроизводственные расходы;

— на себестоимость реализованной продукции (Дт 901 «Себестоимость реализованной готовой продукции» — Кт 91) — в части постоянных нераспределенных общепроизводственных расходов.

Обратите внимание! На наш взгляд, корреспонденция Дт 901 — Кт 91 имеет право на жизнь даже в том случае, когда реализации продукции в отчетном периоде не было. Все дело в том, что показатель себестоимости реализованной продукции комплексный и, помимо производственной себестоимости реализованной продукции, включает также нераспределенные постоянные общепроизводственные расходы и сверхнормативные производственные расходы (абзац первый п. 11 П(С)БУ 16). А значит, от наличия или отсутствия реализации в отчетном периоде зависит только одно его слагаемое — производственная себестоимость реализованной продукции.

Кстати, к сверхнормативным производственным расходам относят оплату простоев сверх норм, установленных ст. 113 КЗоТ. То есть, если вы выплачиваете работнику за время простоя больше, чем 2/3 тарифной ставки установленного работнику разряда (оклада), тогда начисляйте «вершок» записью Дт 901 — Кт 661 «Расчеты по заработной плате».

Есть и другой вариант учета нераспределенных общепроизводственных расходов в «безреализационный» период. Он состоит в том, что такие расходы признают прочими расходами операционной деятельности и отражают на одноименном субсчете 949 (Дт 949 — Кт 91). В то же время, на наш взгляд, его использование может сыграть с предприятием злую шутку. Это даст налоговикам дополнительный аргумент в пользу «непроизводственности» использования простаивающего оборудования (об этом мы расскажем чуть позже).

Простой связан с остановкой производства. В случае масштабного простоя, когда приостановлено все производство, оснований для признания общепроизводственных расходов нет. Причина проста: все общепроизводственные расходы — это все же расходы, которые связаны с процессом производства продукции.

В этом случае зарплата производственных и общепроизводственных работников, а также начисления на нее считаются прочими операционными расходами (Дт 949 — Кт 65, 66)

Налог на прибыль. Все предприятия, независимо от их доходности, учитывают выплаты за время простоя и сумму начисленного на них ЕСВ по правилам бухучета без корректировок на налоговые разницы (см. письмо ГФСУ от 19.03.2018 г. № 1080/6/99-99-15-02-02-15/ІПК).

Амортизация основных средств

Амортизировать или нет в бухучете. Не секрет, что согласно п. 23 П(С)БУ 7 амортизацию начисляют в течение срока полезного использования (эксплуатации) объекта, который предприятие устанавливает при признании ОС активом (зачислении на баланс), и приостанавливают на период его реконструкции, модернизации, достройки, дооборудования и консервации.

Как видите, профильный стандарт не требует приостанавливать начисление амортизации объекта ОС в случае его простоя.

Поэтому с точки зрения бухучета вывод однозначный: если вы не (!) выводите объект ОС из эксплуатации на период простоя, тогда начисление амортизации прерывать не нужно. В то же время, если вы хотите минимизировать расходы за время простоя и не начислять амортизацию, никто не запрещает вам принять соответствующее решение. Другой вариант — изменить метод начисления амортизации на производственный (при его использовании в отсутствии производства сумма амортизационных отчислений будет равна 0).

Бухучет суммы амортизации. Тут тоже все зависит от масштабов и последствий простоя.

Предположим, какое-то время в течение отчетного периода простаивала одна или несколько единиц оборудования, но в целом предприятие выпуск продукции не прекращало. В таком случае сумму начисленной амортизации производственного и общепроизводственного оборудования нужно относить в состав общепроизводственных расходов записью Дт 91 — Кт 13 «Износ (амортизация) необоротных активов».

В конце месяца накопленную на счете 91 сумму списывают:

— в производственную себестоимость продукции (Дт 23 — Кт 91) — в части, попавшей в постоянные распределенные общепроизводственные расходы;

— на себестоимость реализованной продукции (Дт 901 — Кт 91) — в части постоянных нераспределенных общепроизводственных расходов.

Если же производства нет, то нет причин отражать и общепроизводственные расходы, а амортизацию списывают записью Дт 949 — Кт 13.

Налог на прибыль. Малодоходники отдельный налоговый учет не ведут и налоговые разницы не рассчитывают. Вместо этого все операции с ОС они отражают по бухгалтерским правилам. Это значит, что у малодоходников объект обложения налогом на прибыль автоматически уменьшается при включении бухамортизации в состав расходов.

У высокодоходников и малодоходников-добровольцев, как вы знаете, в результате расчета «амортизационной» налоговой разницы объект налогообложения в конечном итоге уменьшает не бухгалтерская, а налоговая амортизация. Поэтому для них очень важно: амортизировать ли простаивающие объекты ОС в налоговом учете.

НКУ никаких ограничений на этот счет не устанавливает. Более того, согласно п.п. 138.3.2 НКУ в налоговом учете не амортизируют стоимость только непроизводственных ОС, т. е. таких активов, которые не предназначены для использования в хоздеятельности.

Считать простаивающий объект ОС непроизводственным нельзя. Ведь временное приостановление его эксплуатации при неизменном «хозяйственном» назначении на статус «производственности» никак не влияет

Поэтому причин для неначисления амортизации по таким ОС в налоговом учете мы не видим.

Проблема в том, что налоговики считают иначе ☹. Так, совсем недавно в письме ГФСУ от 19.03.2018 г. № 1080/6/99-99-15-02-02-15/ІПК контролеры пришли к выводу, что налоговая амортизация ОС во время их вынужденного простоя не начисляется (см. также 102.05 БЗ). Их аргумент — такие ОС нужно считать непроизводственными со всеми вытекающими последствиями:

— финрезультат до налогообложения увеличивают на сумму «ремонтных» расходов по непроизводственным ОС (абзац шестой п. 138.1 НКУ);

— расходы на улучшение непроизводственных ОС не подлежат амортизации (абзац четвертый п.п. 138.3.2 НКУ).

Как видите, тот факт, что налоговики считают простаивающие объекты непроизводственными, влечет за собой еще одну проблему — они не признают право на расходы по ремонту, а также амортизацию улучшений таких объектов. Здесь работают все те же аргументы. Даже если оборудование временно не работает, это не отменяет общей хозяйственной направленности такого объекта, а значит и расходов на его улучшение. Поэтому перечисленные затраты обязательно должны учитываться в уменьшение объекта налогообложения (или прямо в случае с расходами на ремонт или посредством амортизации улучшений).

Расходы на содержание помещений

К расходам на содержание помещений можно отнести такие затраты, как: стоимость коммунальных услуг (плата за электроэнергию, отопление, водоотведение и т. п.), стоимость услуг охраны, техническое обслуживание помещений и т. д.

Подход к учету таких расходов применяется тот же: если производство продукции во время простоя не прекращалось, тогда все эти затраты списывают в состав общепроизводственных расходов, которые потом распределяют между себестоимостью готовой продукции (Дт 23 — Кт 91) и себестоимостью реализованной продукции (Дт 901 — Кт 91).

Если же речь идет о масштабном простое, во время которого приостановлено производство продукции, тогда все эти затраты собираем в Дт 949.

Учет расходов других подразделений

До этого мы с вами говорили исключительно о производственных расходах в период простоя. Но не стоит забывать и о других подразделениях предприятия. Причем, даже если производство на предприятии временно приостановлено, работники отдела сбыта, например, или административный персонал вполне могут продолжать трудиться в поте лица.

Как бы там ни было, расходы, связанные с функционированием других подразделений, отражают так:

— заработную плату с начислениями административно-управленческого персонала и оплату их командировок, расходы на содержание ОС, нематериальных активов и МНМА общехозяйственного использования (амортизация, ремонт, освещение, отопление и т. п.), оплату услуг связи и т. п. (п. 18 П(С)БУ 16) — в составе административных расходов (Дт 92 — Кт 13, 37, 63, 65, 66, 68);

— заработную плату с начислениями сбытового персонала и оплату их командировок, содержание ОС, нематериальных активов и МНМА, связанных со сбытом продукции, оплату стоимости рекламы, расходы на тару и упаковку и т. д. (п. 19 П(С)БУ 16) — в составе расходов на сбыт (Дт 93 — Кт 13, 37, 63, 65, 66, 68);

— заработную плату с начислениями работников социнфраструктуры, а также занятых исследованиями и разработками, амортизацию ОС социального назначения, начисление резерва сомнительных долгов, потери от курсовой разницы, недостачи от порчи ценностей, штрафы, пени и неустойки и т. д. (п. 20 П(С)БУ 16) — в составе прочих операционных расходов (Дт 94 — Кт 20, 36, 37, 63, 65, 66, 68).

НДС

Входной НДС по расходам, понесенным на содержание простаивающих объектов, предприятие относит в состав НК на основании п. 198.3 НКУ. При этом, на наш взгляд,

так как простаивающие ОС не изменяют своего целевого назначения — они предназначены для использования в хозяйственной деятельности, то компенсирующие НО по п. 198.5 НКУ в этом случае не грозят

А что же налоговики? Они на этот счет разъясняют так: если стоимость товаров (услуг) включается в состав расходов и, соответственно, в состав стоимости самостоятельно изготовленных товаров/услуг, операции по поставке которых являются объектом обложения НДС и связаны с получением доходов, такие товары (услуги) признают используемыми в хоздеятельности и дополнительно начислять НО по правилам п. 198.5 НКУ не нужно (см. письма ГУ ГФС в Донецкой области от 12.03.2018 г. № 938/ІПК/05-99-12-01-13 и ГУ ГФС в Львовской обл. от 03.05.2018 г. № 1973/ІПК/13-01-12-05-11).

Как видите, налоговики опять прибегли к полюбившемуся им выводу, который в последнее время частенько появляется в их консультациях. Например, так они говорят о возможности неначисления «компенсирующих» НО в части потерь в пределах норм естественной убыли, по уценкам запасов и другим хозоперациям*. Как же читать его применительно к простоям?

Судя по этим разъяснениям, на данный момент контролеры однозначно не требуют начисления «компенсирующих» НО в случае, когда «простойные» расходы попадают в себестоимость готовой продукции, при продаже которой предприятие начислит НО по НДС (т. е., когда затраты при простое собирают на счете 91, а потом распределяют между Дт 23 и Дт 901). Ведь в этом случае условие из писем выполняется и «простойные» затраты попадают в «. состав стоимости самостоятельно изготовленных товаров/услуг. ».

В случае полного простоя (когда соответствующие расходы попадают не в стоимость продукции, а в состав расходов отчетного периода) с НДС могут возникнуть вопросы. Налоговикам на местах может показаться, что в таком случае условия из упомянутых писем не выполняются: расходы на содержание простаивающего оборудования не попадают в состав стоимости продукции собственного производства (ввиду отсутствия самого факта ее выпуска), а значит, на них не будут «накручены» продажные НДС-обязательства. Поэтому они вполне могут усмотреть необходимость доначисления НДС. А если еще вспомнить, что в налоговоприбыльных целях контролеры ставят простаивающие ОС в один ряд с непроизводственными, вероятность этого, к сожалению, не такая уж и призрачная.

Однако, на наш взгляд, любые возможные поползновения налоговиков в сторону доначисления компенсирующих НДС-обязательств будут безосновательны. Почему? Мы говорили об этом уже не раз: ни о каком нехозяйственном использовании оборудования во время простоя речи быть не может.

Пример. В отчетном периоде на предприятии:

1. Приостановлено производство продукции.

2. Простаивали отдельные работники и/или одна или несколько единиц оборудования (см. таблицу ниже).

Учет расходов при простое производства

п/п

Содержание хозяйственной операции

Корреспонденция счетов

Сумма, грн.

Дт

Кт

1. Производство остановлено полностью

Начислена заработная плата производственному и общепроизводственному персоналу за период простоя

Начислен ЕСВ на заработную плату рабочих

Начислена амортизация на простаивающие объекты ОС

Расходы на содержание и обслуживание простаивающих объектов ОС

Сводный учет затрат на производство

Сводный учет затрат на производство — это обобщение по объектам учета всех производственных затрат предприятия и выявление той их части, которая относится к выпуску продукции и НЗП, калькулирование (определение) фактической себестоимости товарной продукции (работ, услуг).

Сводный учет затрат является завершающим этапом производственного учета. Он призван обеспечить:

— раскрытие всех издержек производства по калькуляционным статьям расходов и местам их возникновения в разрезе групп однородных изделий (шифров затрат);

— получение данных о себестоимости товарного выпуска предприятия в разрезе групп однородных изделий;

— контроль за движением НЗП;

— получение данных, необходимых для калькулирования себестоимости отдельных видов продукции, с раскрытием материальных затрат по установленным группам.

Его задача — обобщение расходов по калькуляционным статьям и элементам затрат, цехам и видам (группам) продукции с последующим использованием этих данных для составления отчетности и калькуляций фактической себестоимости продукции (работ, услуг).

На производствах, где есть полуфабрикаты (полупродукты, детали), порядок обобщения затрат зависит от применяемого варианта сводного учета.

11.1. Варианты сводного учета затрат

Существует два варианта сводного учета затрат:

1) полуфабрикатный — с отражением в системе счетов бухгалтерского учета себестоимости полуфабрикатов собственного производства при передаче их из одного цеха в другой в соответствии с технологическим маршрутом обработки;

2) бесполуфабрикатный — без отражения в бухучете себестоимости полуфабрикатов собственного производства при передаче их из цеха в цех или на склад полуфабрикатов.

Ввиду такой вариантности важно понимать, что представляют собой полуфабрикаты. Четкое определение этому понятию дано в п. 586 Методрекомендаций № 373 (ср. ). Так, полуфабрикат — это продукт отдельных технологических фаз (переделов, цехов, участков, бригад и т. п.), который должен пройти еще одну или несколько стадий обработки, прежде чем стать готовой продукцией, но для данной стадии (фазы, передела) он является законченным.

Полуфабрикат, который является для данной фазы (передела) готовым и предназначен для реализации на сторону, учитывают как готовую продукцию

Наличие таких полуфабрикатов на методику сводного учета затрат не влияет.

Если же полуфабрикат (полупродукт) предназначен для дальнейшей обработки на этом же предприятии, его межцеховое движение учитывается.

Рассмотрим оба варианта (полуфабрикатный и бесполуфабрикатный) более подробно.

Полуфабрикатный вариант

Такой вариант предусматривает учет прямых затрат, образующих себестоимость продукции, по отдельным законченным технологическим переделам (фазам, стадиям) и статьям затрат, включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе (участке). В связи с этим себестоимость продукции, выпущенной каждым следующим цехом (участком), состоит из собственных затрат и себестоимости полуфабрикатов. При этом

калькуляция последнего передела является калькуляцией себестоимости готовой продукции

Затраты внутри передела учитывают по видам продукции. Общепроизводственные расходы обобщают в целом по производству с распределением между переделами в установленном на предприятии порядке. Себестоимость определяют по каждому переделу, а по видам продукции внутри передела — в соответствии с избранным предприятием способом калькулирования (о способах калькулирования см. в разделе 6 на с. 38).

Движение полуфабрикатов из цеха (участка) в цех (участок) при этом варианте оформляют бухгалтерскими записями в соответствии с технологическим маршрутом обработки с отражением в системе счетов бухгалтерского учета их себестоимости. Калькулируют себестоимость полуфабрикатов после каждого передела. Это позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки и поэтому обеспечивает более действенный контроль за себестоимостью продукции.

Применение полуфабрикатного варианта учета расходов обусловлено:

— наличием большого ассортимента и количества полуфабрикатов собственного производства;

— потреблением одних и тех же полуфабрикатов одновременно несколькими различными цехами;

— нормированием затрат исходного сырья и материалов на полуфабрикаты, а не на конечную продукцию производства.

Применение этого варианта требует:

— установления количества переделов;

— выбора текущей оценки передаваемых полуфабрикатов из цеха в цех (по нормативной, плановой или фактической себестоимости);

— решения вопроса о целесообразности применения счета 25 «Полуфабрикаты».

Передачу полуфабрикатов собственного производства из одного цеха (передела) в другой, как правило, отражают в учете по фактической производственной себестоимости. Однако возможен также учет полуфабрикатов по плановой (нормативной) себестоимости с последующим доведением такой плановой (нормативной) себестоимости до фактической.

Полуфабрикатный вариант учета является самым трудоемким. В себестоимость всех цехов входит статья калькуляции «Полуфабрикаты собственного производства». Ее формирование требует составления калькуляции себестоимости полуфабрикатов каждого цеха.

На примере покажем отражение на счетах бухгалтерского учета затрат на производство и составление отчетной калькуляции в разрезе калькуляционных статей при полуфабрикатном варианте с элементами нормативного учета.

Счет 23 «Производство» (Затраты цеха № 1)

Дебет

Кредит

Статьи затрат

Норматив, грн.

Отклонения

(+, -), грн.

Показатель

Сумма, грн.

Себестоимость полуфабрикатов цеха № 1

2. Заработная плата

3. Отчисления на социальные мероприятия

4. Общепроизводственные расходы

Счет 25 «Полуфабрикаты»

Дебет

Кредит

Показатель

Сумма, грн.

Показатель

Сумма, грн.

Себестоимость полуфабрикатов цеха № 1

Передача полуфабрикатов цеха № 1 в цех № 2

Счет 23 «Производство» (Затраты цеха № 2)

Дебет

Кредит

Статьи затрат

Норматив, грн.

Отклонения

(+, -), грн.

Показатель

Сумма, грн.

1. Себестоимость полуфабрикатов цеха № 1

Себестоимость полуфабрикатов цеха № 2 (по нормативу)

3. Заработная плата

4. Отчисления на социальные мероприятия

5. Общепроизводственные расходы

Счет 25 «Полуфабрикаты»

Дебет

Кредит

Показатель

Сумма, грн.

Показатель

Сумма, грн.

Себестоимость полуфабрикатов цеха № 2

Передача полуфабрикатов цеха № 2 в сборочный цех

Счет 23 «Производство» (Затраты сборочного цеха)

Дебет

Кредит

Статьи затрат

Норматив, грн.

Отклонения (+, -), грн.

Показатель

Сумма, грн.

1. Себестоимость полуфабрикатов цеха № 2

Нормативная себестоимость готовой продукции

2. Заработная плата

3. Отчисления на социальные мероприятия

4. Общепроизводственные расходы

Отчетная калькуляция

Статьи затрат

Норматив, грн.

Отклонения

(+, -), грн.

Фактические затраты, грн.

2. Заработная плата

3. Отчисления на социальные мероприятия

4. Общепроизводственные расходы

Счет 26 «Готовая продукция»

Дебет

Кредит

Показатель

Сумма, грн.

Фактическая себестоимость готовой продукции

Изготовленные полуфабрикаты, подлежащие доработке в последующих цехах, при полуфабрикатном варианте, как правило, учитывают на счете 25. Он используется предприятиями, которые такие полуфабрикаты, кроме использования в производстве, реализуют на сторону как готовую продукцию.

Если же предприятие производит и использует полуфабрикаты только для собственных нужд, их движение и остатки учитывают на счете 23 в разрезе цехов, изготавливающих такие полуфабрикаты, без использования счета 25.

Себестоимость полуфабрикатов формируют аналогично исчислению производственной себестоимости продукции (работ и услуг)

Хозяйственные операций по оприходованию полуфабрикатов из производства отражают в учете следующей корреспонденцией счетов: Дт 25 — Кт 231 (232).

При последующей передаче полуфабрикатов в другие цеха для дальнейшей обработки делают запись: Дт 231 (232) — Кт 25.

Бесполуфабрикатный вариант

При этом варианте калькуляции себестоимости полуфабрикатов собственного производства не составляют. Передачу полуфабрикатов из цеха (участка) в цех (участок) не сопровождает отражение их себестоимости в системе счетов бухгалтерского учета.

Затраты на производство при бесполуфабрикатном варианте учитывают по месту их возникновения до сдачи готовой продукции на склад. Переданные другим цехам полуфабрикаты (детали) продолжают учитывать в бухгалтерском учете в составе остатков НЗП цехов-изготовителей, а не по местонахождению полуфабрикатов.

Таким образом, бесполуфабрикатный вариант предусматривает:

— систематизацию собственных затрат по каждому цеху;

— отражение передачи полуфабрикатов из одного производственного подразделения в другое только в оперативном учете и без включения себестоимости полуфабрикатов, принятых в обработку из других цехов.

При использовании этого варианта себестоимость полуфабрикатов не исчисляют

Себестоимость готовой продукции составляют суммы затрат на ее производство каждого из цехов, в которых изготовляли и дорабатывали полуфабрикаты.

Чтобы лучше представить механизм бесполуфабрикатного варианта сводного учета затрат на производство, приведем числовой пример. В нем покажем отражение на счетах бухгалтерского учета затрат на производство и составление отчетной калькуляции в разрезе калькуляционных статей при бесполуфабрикатном варианте с элементами нормативного учета.

Счет 23 «Производство» (Затраты цеха № 1)

Дебет

Кредит

Статьи затрат

Норматив, грн.

Отклонения

(+, -), грн.

Показатель

Сумма, грн.

Затраты цеха № 1

2. Заработная плата

3. Отчисления на социальные мероприятия

4. Общепроизводственные расходы

Счет 23 «Производство» (Затраты цеха № 2)

Дебет

Кредит

Статьи затрат

Норматив, грн.

Отклонения

(+, -), грн.

Показатель

Сумма, грн.

Затраты цеха № 2 (по нормативу)

2. Заработная плата

3. Отчисления на социальные мероприятия

4. Общепроизводственные расходы

Счет 23 «Производство» (Затраты сборочного цеха)

Дебет

Кредит

Статьи затрат

Норматив, грн.

Отклонения

(+, -), грн.

Показатель

Сумма, грн.

1. Заработная плата

Затраты сборочного цеха (по нормативу)

2. Отчисления на социальные мероприятия

3. Общепроизводственные расходы

Отчетная калькуляция

Статьи затрат

Норматив,

грн.

Отклонения

(+, -), грн.

Фактические затраты, грн.

2. Заработная плата

3. Отчисления на социальные мероприятия

4. Общепроизводственные расходы

Счет 26 «Готовая продукция»

Дебет

Кредит

Показатель

Сумма, грн.

Фактическая себестоимость готовой продукции

Как вы можете видеть из приведенных выше схем, различные процессы формирования себестоимости продукции при обоих вариантах завершаются одним и тем же результатом. Так, в наших примерах и при полуфабрикатном, и при бесполуфабрикатном варианте сводного учета затрат на производство нормативная себестоимость готовой продукции составила 159960,00 грн., а фактическая — 160160,00 грн.

На практике применяют оба варианта учета затрат на производство. Однако в интересах надлежащего контроля за движением полуфабрикатов (деталей, узлов) в производстве, их сохранностью и рациональным использованием, а также для правильного определения результатов работы отдельных структурных подразделений предприятия

более целесообразно применять полуфабрикатный вариант учета затрат на производство

В то же время отметим: на предприятиях, где полуфабрикатов нет вообще, а изготовление продукции происходит в одном технологическом процессе в условиях применения однопередельного метода учета затрат, вопрос о выборе варианта сводного учета не возникает.

11.2. Организация сводного учета затрат производства

Организация сводного учета затрат предполагает:

— установление степени централизации учета затрат;

— выбор варианта обобщения производственных затрат на счетах учета;

— установление порядка оценки полуфабрикатов собственного производства, передаваемых из цеха в цех;

— разработку методики и техники обобщения затрат, последовательности закрытия производственных счетов и учета НЗП.

В сводном учете затраты группируют по видам продукции (группам однородных изделий), заказам, переделам, цехам и т. п. в разрезе калькуляционных статей расходов по бесполуфабрикатному или полуфабрикатному варианту, с выделением в себестоимости продукции доли участия каждого цеха (при бесполуфабрикатном варианте) или по технологическим переделам (при полуфабрикатном варианте).

Методика сводного учета и порядок составления отчетной калькуляции зависят от:

— количества видов изготавливаемой продукции;

— структуры управления производством;

— применяемых методов учета и калькулирования себестоимости продукции (работ, услуг) (об этих методах читайте в разделе 5 на с. 29).

Сводный учет затрат на производство осуществляют на основании данных, полученных в результате обработки первичной документации, по статьям калькуляции объектов учета производственных расходов.

На предприятиях с цеховой структурой управления сводный учет обеспечивает обобщение затрат по предприятию в целом и выделение в себестоимости продукции затрат отдельных цехов.

На предприятиях с бесцеховой структурой управления сводный учет затрат на производство ведут по видам продукции в целом по предприятию.

Заметьте: для организации сводного учета затрат на производство очень важно правильно установить группы изделий или заказов, по которым ведут сводный учет. Поэтому, объединяя изделия в группы, нужно соблюдать определенные правила. Так, чтобы оказаться в одной группе, изделия должны:

— быть однородными по конструкции и технологии производства;

— изготовляться в основном из одинаковых материалов;

— иметь одну единицу измерения;

— иметь одинаковое производственное назначение.

При этом они могут отличаться размерами, мощностью двигателя, грузоподъемностью, видом исполнения и т. д. Характерным признаком объединения продукции в группы является то, что все изделия, входящие в конкретную группу, конструктивно основаны на некоторой базовой модели.

Недопустимо объединение в одну группу разнородных изделий, имеющих различное производственное назначение или существенные конструкционные отличия

Конкретные группы изделий, объединяемых одним шифром затрат или заказом, устанавливает отдел главного конструктора.

Имейте в виду: затраты на производство включают в себестоимость продукции (работ, услуг) того отчетного периода, к которому они относятся, независимо от времени их оплаты. Если же невозможно точно установить, к какому калькуляционному периоду относятся расходы, их включают в затраты производства и в калькуляцию себестоимости в сметно-нормативном порядке.

Потери от брака продукции отражают в учете и калькуляции себестоимости изделий в том отчетном периоде, в котором они выявлены.

Учтите: если установлено, что затраты были неправильно или несвоевременно отнесены на себестоимость продукции (работ, услуг), необходимо провести соответствующие исправления. То же самое нужно выполнить в случае выявления в результате инвентаризации недостач или излишков сырья, материалов, топлива, НЗП и готовой продукции в цехах и на складах предприятия, а также в случае обнаружения ошибок в учете затрат, относящихся к предыдущим периодам.

Для ведения сводного учета применяют ведомость сводного учета затрат на производство. Открывают ее ежемесячно на каждую группу изделий (заказ). Порядки заполнения и составления ведомости могут быть различными. Они зависят от принятого варианта сводного учета затрат, уровня организации производства, состояния нормативного хозяйства и т. п.

Итоговые данные свода затрат должны точно совпадать с данными синтетического счета 23

То есть ведомость сводного учета затрат в целом по цеху, а затем и по предприятию представляет собой оборотную ведомость по счету 23.

Сводный учет при применении нормативного метода нужно вести по видам продукции или однородным группам изделий в разрезе калькуляционных статей затрат с выделением расходов по нормам, изменений норм и отклонений от них.

Причем в практике нормативного учета применяют два способа бухгалтерского обобщения затрат в регистрах сводного учета.

Первый способ предусматривает расчет фактической себестоимости товарной продукции за отчетный месяц путем исключения из общей суммы затрат на производство, отраженных на счете 23 (с учетом входящего остатка НЗП), недостач НЗП (за вычетом излишков) и остатков НЗП на конец месяца. Это можно представить в виде следующей формулы:

Сф = НЗПн + З ± П — НЗПк,

где Сф — фактическая себестоимость товарной продукции за отчетный месяц;

НЗПн — НЗП на начало месяца по нормативной оценке;

З — затраты на производство за отчетный месяц, учтенные на счете 23;

П — нормативная себестоимость недостач (-) или излишков (+) НЗП;

НЗПк — НЗП на конец месяца по нормативной оценке.

Главной особенностью этого способа сводного учета является то, что остатки НЗП на конец месяца оценивают методом прямого счета. Делают это на основе проверенных бухгалтерией данных оперативного количественного учета деталей (полуфабрикатов) или ежемесячных инвентаризаций.

Однако на предприятиях, выпускающих большую номенклатуру сложной (многодетальной) продукции (в частности, на предприятиях машиностроения и металлообработки) расчет нормативной себестоимости НЗП к концу каждого месяца на основании данных оперативного количественного учета деталей (полуфабрикатов) или результатов инвентаризации весьма сложен.

В таких случаях целесообразно применять второй способ обобщения затрат в регистрах сводного учета. А именно: себестоимость остатков НЗП определяют путем исключения из производственных затрат отчетного месяца (с учетом входящего остатка НЗП) фактической себестоимости товарного выпуска этого месяца и недостач (за вычетом излишков) НЗП. То есть себестоимость НЗП на конец месяца рассчитывают по формуле:

НЗПк = НЗПн + З — Сф ± П.

Как при таком способе сводного учета определяют фактическую себестоимость товарной продукции? Она по каждому виду (однородной группе) продукции состоит из нормативной себестоимости выпущенных изделий по статьям затрат, суммы изменений норм и учтенных (документированных) отклонений от норм.

При этом затраты по нормам относительно всех разделов сводного учета (НЗП на начало и конец месяца, расходы за отчетный месяц) отражают по нормам, действующим на начало месяца.

В случае изменения норм на начало месяца производят переоценку нормативной себестоимости НЗП до уровня себестоимости по измененным нормам

Если изменение норм произошло в течение отчетного месяца, затраты по нормам за этот месяц корректируют на разницу в результате изменения норм, т. е. приводят к уровню норм на начало отчетного месяца.

Переоценку НЗП, вызванную изменениями норм на начало месяца, производят при инвентаризациях прямым счетом, т. е. путем перемножения разницы между старой и новой нормами на количество деталей, находящихся в НЗП.

А если инвентаризация НЗП не проводилась? В таком случае НЗП переоценивают до уровня измененных норм с помощью коэффициентов (индексов), определенных по отдельным статьям калькуляции в ведомости переоценки НЗП. Эту ведомость составляют на основе сопоставления нормативной себестоимости изделий на 1-е число предыдущего месяца и 1-е число отчетного месяца по тем калькуляционным статьям затрат, нормы по которым были изменены. Индекс изменений рассчитывают как отношение вновь введенных норм к ранее действовавшим. На основании этих индексов определяют величину разницы от изменений норм.

Если остатки НЗП являются стабильными, отклонения от норм могут списывать на себестоимость товарной продукции, а изменения норм — на себестоимость товарной продукции и НЗП.

Отклонения от норм и суммы изменений норм, относящиеся к группе однородных изделий, распределяют между отдельными изделиями этой группы:

— по заработной плате — пропорционально нормативной заработной плате;

— по материальным затратам — пропорционально нормативным затратам материальных ценностей.

На основании данных сводного учета затрат на производство составляют отчетные калькуляции* на все виды продукции, изготовленные предприятием

* Образец формы калькуляции производственной себестоимости продукции (работ, услуг) можно найти в приложении 9 к Методрекомендациям № 373.

Их используют для контроля выполнения плана по себестоимости всей товарной продукции и отдельных ее видов (изделий).

В индивидуальном и мелкосерийном производствах калькуляции составляют по мере окончания и закрытия заказов. Фактическую производственную себестоимость при этом рассчитывают суммированием фактической себестоимости всех технологических узлов (заказов), входящих в изделие. Фактическая производственная себестоимость изготавливаемого в единичном порядке изделия состоит из затрат, учтенных по заказу (в части оригинальных деталей и узлов), и себестоимости общих деталей и узлов, изготавливаемых в порядке серийного или массового производства.

Расход материальных ценностей учитывают в отчетной калькуляции на основании первичных документов (цеховых отчетов, ведомостей и др.). Себестоимость полуфабрикатов собственного производства включают в соответствующие статьи расходов. Если полуфабрикаты собственного производства выделены в отдельную статью, на них составляют отдельные калькуляции по установленным статьям затрат.

В результате всех проведенных расчетов в индивидуальном и мелкосерийном производствах исчисляют среднюю себестоимость единицы продукции серии (заказа). А вот в массовых и крупносерийных производствах рассчитывают среднюю себестоимость единицы продукции каждого наименования, выпускаемой в отчетном периоде.

Как вы могли убедиться, определение производственной себестоимости продукции (работ, услуг) — дело непросто е и кропотливое. Однако теперь вы теоретически подкованы, а значит, самое время применить полученные знания на практике.

- Существует два варианта сводного учета затрат: с отражением в системе счетов бухгалтерского учета себестоимости полуфабрикатов собственного производства при передаче их из одного цеха в другой (полуфабрикатный) и без такого отражения (бесполуфабрикатный).

- Сводный учет затрат на производство осуществляют на основании данных, полученных в результате обработки первичной документации, по статьям калькуляции объектов учета производственных расходов.

- На основании данных сводного учета составляют калькуляции фактической производственной себестоимости продукции (работ, услуг).