Как осуществить бухгалтерский учет электронного билета на автобус?

Согласно Письму Департамента налоговой и таможенно-тарифной политики Минфина РФ от 10 ноября 2011 г. N 03-03-07/51 «О документальном подтверждении в целях налогообложения прибыли организации расходов, связанных с оплатой услуг гостиницы платежной картой при направлении сотрудника в командировку», при приобретении работником билета, оформленного в бездокументарной форме, — электронной маршрут/квитанции электронного пассажирского билета (электронного билета) для поездок на территории Российской Федерации и за рубеж подтверждающими документами являются в части:

а) произведенных расходов по оплате:

- чек контрольно-кассовой техники (он-лайн чек мы высылаем Вам на электронную почту автоматически, после оплаты);

- слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой является работник;

- подтверждение кредитным учреждением, в котором открыт работнику банковский счет, предусматривающий совершение операций с использованием банковской карты, проведенной операции по оплате электронного билета;

- или другой документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности;

б) факта произведенной перевозки:

- распечатка электронного документа;

- электронная маршрут/квитанция электронного пассажирского билета (электронного билета) на бумажном носителе с одновременным представлением посадочного талона, подтверждающего поездку подотчетного лица по указанному в электронном билете маршруту.

Ранее в Письме Министерства Финансов РФ от 17.07.2007г № 03-03-06/4/99 указывалось, что для признания расходов в целях налогообложения прибыли может использоваться распечатка электронного документа (маршрутная квитанция) на бумажном носителе.

Маршрутная квитанция доступна для загрузки с нашего сайта после получения подтверждения об оплате. Она содержит полную информацию о дате, маршруте и сумме, уплаченной за проезд.

Кроме того, мы готовы предоставить для Вашей бухгалтери дополнительные документы. Для этого Вам нужно просто отправить запрос на нашу электронную почту, указав, что именно Вы хотите получить.

Принятие к учету расходов на проезд при оформлении электронного билета

В соответствии с п. 2 ст. 786 ГК РФ заключение договора перевозки пассажира удостоверяется билетом. Форма билета устанавливается в порядке, предусмотренном транспортными уставами и кодексами.

Форма электронного пассажирского билета и багажной квитанции в гражданской авиации установлена приказом Минтранса России от 08.11.2006 № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации».

Согласно п. 1 Приложения к приказу № 134 электронный пассажирский билет и багажная квитанция в гражданской авиации (далее – электронный билет) представляют собой документ, используемый для удостоверения договора перевозки пассажира и багажа, в котором информация о воздушной перевозке пассажира и багажа представлена в электронно-цифровой форме, и имеют следующую структуру:

— электронный полетный купон;

— электронный контрольный купон;

— электронный агентский купон;

— маршрут/квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок).

Наличие электронного полетного купона и маршрут/квитанции является обязательным.

Формы электронных проездных документов (билетов) на железнодорожном транспорте установлены приказом Минтранса России 21.08.2012 № 322 «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте».

Согласно п. 1 Приложения к приказу № 322 электронный проездной документ (билет) на железнодорожном транспорте (далее – электронный билет) используется для удостоверения договора перевозки пассажира в дальнем следовании или в пригородном сообщении, в котором информация о железнодорожной перевозке пассажира представлена в электронно-цифровой форме и содержится в автоматизированной системе управления пассажирскими перевозками на железнодорожном транспорте.

Так, если авиабилет приобретен в бездокументарной форме (электронный билет), то документами, подтверждающими расходы на приобретение авиабилета, являются:

— маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) (п.

2 приказа Минтранса России от 08.11.2006 № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации»);

— посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Это следует из Писем Минфина России от 01.10.2013 № 02-06-05/40725, от 14.01.2014 № 03-03-10/438, письма ФНС России от 12.10.2012 № АС-4-2/17308.

В случае если посадочный талон утерян, расходы по проезду могут быть подтверждены архивной справкой. В архивной справке должны содержаться подробные данные (Ф.И.О. пассажира, направление, номер рейса, дата вылета, стоимость билета), подтверждающие факт приобретения перевозочного документа и его стоимость. Справка заверяется печатью агентства (авиаперевозчика). По данному вопросу см. письма Минфина России от 06.06.2012 № 03-03-06/4/61, от 09.11.2011 № 03-03-07/50, от 22.03.2010 № 03-03-06/1/168.

Документом, подтверждающим произведенные расходы на приобретение железнодорожного билета, является контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте)[364].

Вместе с тем, в письме № 02-06-05/40725 Минфин России отметил, что для принятия учреждением к учету расходов по проезду документами, подтверждающими расходы на приобретение электронного билета, также являются документы, подтверждающие оплату работником электронного билета, в том числе третьим лицом по поручению и за счет работника.

Такими документами, например, могут быть:

— электронный документ (выписка из электронной системы платежа), подтверждающий осуществление работником учреждения электронного платежа (в случае совершения операции по оплате электронного билета с использованием банковской карты);

— чек контрольно-кассовой техники;

— слипы, чеки электронных терминалов;

— подтверждение кредитной организацией, в которой открыт подотчетному лицу банковский счет, предусматривающий совершение операций с использованием банковской карты, проведенной операции по оплате электронного билета.

Это указано в письмах Минфина России от 05.06.2009 № 02-06-10/2282, от 05.02.2010 № 03-03-07/4, от 14.12.2011 № 02-06-10/5584.

Считаем, что во избежание возможного конфликта с контролирующими органами перечень документов, которые работник должен приложить к авансовому отчету, следует установить в учетной политике учреждения.

Следует иметь в виду, что распечатки маршрут/квитанции электронного билета и багажной квитанции не защищены от подделок и не содержат личных подписей, печатей, удостоверяющих подлинность документа.

Поэтому представление документов для подтверждения и возмещения расходов, произведенных работником учреждения, целесообразно сопровождать его личным заявлением (заявительной надписью на документе), содержащим уведомление о приобретении маршрут/квитанции электронного билета непосредственно работником учреждения, его личную подпись и дату (например: «Прошу компенсировать расходы, произведенные мною в размере 5000 руб. Иванов П.А., 05.06.2014»). Такая позиция изложена в письме Минфина России от 14.12.2011 № 02-06-10/5584.

Что касается электронного билета на автобус – аэроэкспресс, отметим следующее.

Приказом Минтранса России от 18.05.2010 № 116 «Об установлении формы электронного многоцелевого документа» установлена форма электронного многоцелевого документа. Пунктом 2 приказа № 116 определено, что квитанция электронного многоцелевого документа является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Так, в соответствии с пп. 1 п. 1 Приложения к приказу № 116 в структуру электронного многоцелевого документа входит:

— электронный стоимостный купон;

— электронный контрольный купон;

— электронный агентский купон;

Наличие электронного стоимостного купона и квитанции является обязательным.

Согласно пп. 2 п. 1 Приложения к приказу № 116 квитанция обязательно оформляется и выдается (направляется в электронном виде по информационно-телекоммуникационной сети) пассажиру/лицу, оплатившему услугу.

Квитанция является документом строгой отчетности. На основании изложенного считаем, что для принятия к учету расходов в части приобретения билетов на автобус – аэроэкспресс работником должна быть представлена квитанция электронного многоцелевого документа. Принятие к учету командировочных расходов на основании авансового отчета отражено в таблице 92.

по принятию к учету командировочных расходов

— на оплату суточных

— на оплату проезда

— на оплату найма жилого помещения

Принятие к учету электронного билета на автобус

Подборка наиболее важных документов по запросу Принятие к учету электронного билета на автобус (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Электронный билет:

- Возврат электронного билета

- Вычет НДС по маршрутной квитанции

- Командировочные расходы электронный билет

- Ошибка в электронном билете

- Посадочный талон утерян

- Показать все

- Электронный билет:

- Возврат электронного билета

- Вычет НДС по маршрутной квитанции

- Командировочные расходы электронный билет

- Ошибка в электронном билете

- Посадочный талон утерян

- Показать все

- Подотчетные лица:

- 71 счет

- Авансовый отчет без кассового чека

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет ИП

- Авансовый отчет кто подписывает

- Показать все

Статьи, комментарии, ответы на вопросы

Статья: Проездной билет для сотрудника: особенности учета и документального оформления

(Орлова Е.)

(«Налоговый вестник», 2019, N 5) Пополняемая электронная транспортная карта является проездным документом для проезда сотрудника на городском общественном транспорте (в частности, в Москве — для проезда на троллейбусе, автобусе, трамвае в городском сообщении и по смежным межрегиональным маршрутам регулярных перевозок в пригородном сообщении, на метрополитене, монорельсовой транспортной системе, Московском центральном кольце).

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Как учитывать электронные проездные билеты в 1С: Бухгалтерии 8

В программе 1С: Бухгалтерия 8 (начиная с версии 3.0.81) каждый пользователь может использовать упрощенный вариант учета электронных проездных билетов. Это касается и тех пользователей, в программе которых не предусмотрена интеграция с сервисом Smartway.

Пользователи могут сами вносить в учетную программу проездные билеты, которые куплены у разных агентов, а после этого действия в авансовом отчете указывать затраты на проезд.

В таком случае можно заполнять авансовые отчеты как по общепринятой, так и упрощенной форме.

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

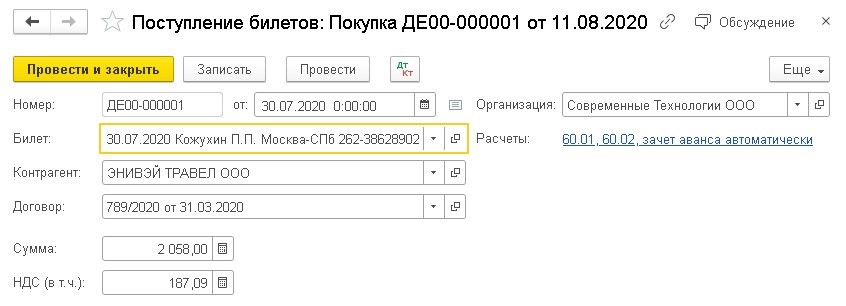

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел «Справочники», далее в подраздел «Покупки» и выбрать документ «Поступление билетов». Затем нужно выбрать спецсчет бухучета — 76.14 «Приобретение билетов для командировок».

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Когда информация о поступивших билетах зарегистрирована в программе (вне зависимости от способа — автоматически или вручную), учет затрат на проезд производится через документ «Авансовый отчет», который находится в разделах «Банк и Касса» или «Покупки».

Поступление и учет электронных билетов в 1С

При покупке у контрагента новый билет фиксируется в программе 1С: Бухгалтерия через форму списка «Поступление билетов» по команде «Создать — Покупка». В данном случае открывается новый документ «Покупка билетов», который нужно проверить, чтобы был указан вид операции «Покупка». Далее в него вносится информация по новому билету в соответствии с маршрутной квитанцией авиабилета или с контрольным купоном ж/д билета.

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

- название контрагента (перевозчика или агента), у которого куплен билет;

- название договора на покупку билета, если компания осуществляет бухучет по договорам;

- общую стоимость проезда и выделенный отдельной строчкой размер НДС.

При создании документа «Поступление билетов» в программе формируется корреспонденция счетов:

- Дт 60.02 Кт 60.01 — указывается размер зачтенной предоплаты;

- Дт 76.14 Кт 60.01 — указывается сумма затрат на покупку билета.

Счет 76.14 «Приобретение билетов для командировок» применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

Аналитический учет ведется по счету в разрезе каждого работника, направляемого в командировку (субконто «Работники организации»), и билета (субконто «Билеты»). Работники включаются в справочник «Физические лица», а билеты — в справочник «Билеты».

Если работодатель изначально оплатил электронный билет, а затем дополнительно приобретает к нему какие-то услуги, к примеру, выбор места, багаж и т.п., то эти расходы фиксируются через документ «Поступление билетов» с указанием вида операции — «Доплата». Оплата допуслуг должна включаться в конечную стоимость электронного билета, которая указывается в маршрутной квитанции или контрольном купоне обновленного электронного билета.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе «Поступление билетов» с указанием вида операции «Обмен». При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ «Поступление билетов» с указанием вида операции «Возврат».

Каждый купленный билет фиксируется в справочнике «Билеты». При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных услугах (вкладка «Основное»), но и все проводимые с билетом действия (гиперссылка «Операции с билетом»).

Обновление 1С

Рассчитаем стоимость работ по обновлению 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

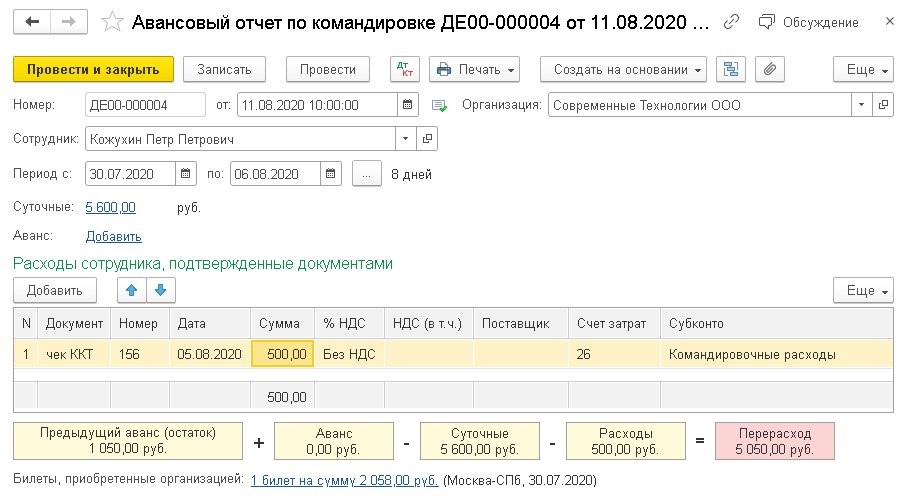

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

При заполнении авансового отчета с указанием вида «Закупка, расходы» затраты на проезд указываются в закладке «Билеты». В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки «Заполнить» авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида «Командировка» пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки «Билеты, приобретенные организацией».

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице «Расходы сотрудника, подтвержденные документами».

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

- Дт 26 (20.01, 44.01. ) Кт 71.01 — указываются расходы лица, отправленного в командировку;

- Дт 26 (20.01, 44.01. ) Кт 76.14 — фиксируется размер затрат компании на проезд;

- Дт 19.04 Кт 76.14 — указывается размер НДС при его выделении в билете отдельной строчкой.

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку