Расчет доходности облигаций

Доходность облигации определяет, насколько выгодно быть ее владельцем. Облигации считаются одними из наиболее надежных ценных бумаг, которые позволяют получить гарантированный доход. Однако величина прибыли инвестора зависит от множества факторов и определяется разными показателями доходности. Рассказываем, как вычислить доходность облигации.

- Что такое доходность облигаций

- Виды доходности облигаций

- Как рассчитывается доходность облигаций к погашению по формуле

- Как рассчитать доходность бескупонной облигации

- Что такое кривая доходности облигации и что она показывает

Что такое доходность облигаций

Доходность облигации характеризует величину прибыли, которую трейдер может получить в результате приобретения ценной бумаги. В зависимости от этого показателя трейдер решает, стоит ему вкладываться в данный инструмент или нет.

Существует несколько способов получить доход на облигацию:

- Спекулятивный. Каждая ценная бумага имеет свой номинал, чаще всего на российском рынке это 1 тыс. рублей. Однако рыночная цена, по которой облигации торгуются на бирже, отличается от номинальной. Она зависит от соотношения спроса и предложения. Если купить актив в момент падения цены, а продать — в период подъема, можно заработать.

- Купонный. Купон — это регулярная выплата, которую эмитент ценной бумаги платит ее покупателю за то, что тот одолжил ему деньги. Она выражается в виде процента от номинала. Купон может быть постоянным, плавающим или нулевым. Этот вид дохода начисляют ежедневно, но выплачивают реже: один раз в квартал, полугодие или год.

- Путем возврата номинала. Если инвестор купил облигацию дешевле номинала, то в дату погашения он получит дополнительный доход.

Таким образом, на доходность облигаций влияет величина купона, стоимость приобретения ценной бумаги, длительность владения активом и цена его продажи.

Виды доходности облигаций

Перед покупкой ценной бумаги нужно правильно оценить прибыль, которую она принесет. Для этого определяют различные виды доходности:

- Доходность бескупонных ценных бумаг. Доход от вкладов в бескупонные активы обеспечивается за счет роста цен на них на фондовом рынке. То есть прибыль инвестора определяется как разница между ценой покупки и ценой продажи облигации.

- Купонная доходность. Это процент от номинала, который эмитент ценной бумаги выплачивает ее держателю в год. Если трейдер владел облигацией меньше года и решил ее продать, он получит купонный доход только за фактический период держания актива. При продаже ценной бумаги новый владелец выплатит ему накопленный купонный доход (НКД).

- Текущая доходность. Показывает купонную доходность ценной бумаги по отношению к действующей рыночной цене актива, а не к его номиналу. Если реальная стоимость ценной бумаги ниже номинальной, ее текущая доходность будет выше купонной. Этот тип доходности не учитывает НКД и прибыль от изменения стоимости облигации.

- Скорректированная текущая доходность. Отражает текущую доходность ценной бумаги с учетом НКД. Данный показатель применяют инвесторы, которые приобретают актив на короткий промежуток времени (в пределах одного купонного срока).

- Простая доходность к погашению. Этот показатель позволяет учесть не только купон, но и прибыль от разницы между стоимостью приобретения и стоимостью погашения ценной бумаги. Кроме того, он рассчитывается с учетом точного количества дней владения активом. Таким образом, он более полно отражает реальную прибыль инвестора. Используется данный показатель тогда, когда трейдер выводит доход от купона, а не инвестирует его дальше. Его также применяют для расчета налога, который нужно будет уплачивать с дохода.

- Эффективная доходность к погашению. Этот тип доходности позволяет оценить прибыль от владения облигацией с учетом дальнейшего инвестирования купонного дохода (дальнейшего вложения в новые бумаги). Он рассчитывается с учетом того, что доходность ценной бумаги остается прежней.

При расчете прибыли от операций с облигациями стоит учитывать, что доходы инвестора облагаются подоходным налогом. Он составляет 13% или 15%, если величина полученных доходов превышает 5 млн рублей.

Кроме этого, следует брать в расчет и комиссии, которые нужно заплатить при торговле на бирже. Они включают плату за ведение счета у брокера, а также комиссию от суммы каждой операции. Иногда встречается оплата за услуги депозитария.

Как рассчитывается доходность облигаций к погашению по формуле

Рассмотрим, как можно рассчитать простую и эффективную доходность ценных бумаг к погашению.

Для определения простой доходности используют формулу:

Дп = ((Ном – Рц) + (КП – НКД)) / Рц * 365 / t * 100%, где:

- Дп — простая доходность к погашению;

- Ном — номинал ценной бумаги;

- Рц — рыночная стоимость, по которой была приобретена облигация;

- КП — общая сумма купонных платежей, которую получит инвестор;

- НКД — накопленный купонный доход, выплаченный прежнему владельцу (при наличии);

- t — число дней до погашения.

Рассмотрим, как рассчитать данный вид доходности облигаций на примере облигаций федерального займа ОФЗ 26223. Узнаем, какую доходность они принесли бы, если бы покупка состоялась 20.07.2023.

На рассматриваемую дату до погашения остается 223 дня. За это время инвестор получит 2 купона по 32,41 рублей в общей сумме 32,41*2 = 64,82 рублей. Произведем расчет доходности:

Дп = ((1000 – 992) + (64,82 – 25,29)) / 992 * 365 / 223 * 100% = 47,53 /992 = 7,84%

Таким образом, если инвестор не планирует реинвестировать доход от выплаты купона, доходность его инвестиций на дату погашения составит 7,84%. То есть с каждой облигации, приобретенной за 992 рубля он получит 77,77 рублей прибыли (без учета комиссий и налогов).

Эффективная доходность к погашению рассчитывается сложнее. Формула для ее вычисления выглядит следующим образом:

Дэ = ((Ном – Рц) + (КП – НКД)) / Рц * 365 / t * 100% + ∑ ИК, где:

- Дэ — эффективная доходность к погашению;

- Ном — номинал ценной бумаги;

- Рц — рыночная стоимость, по которой была приобретена облигация;

- КП — общая сумма купонных платежей, которую получит инвестор;

- НКД — накопленный купонный доход, выплаченный прежнему владельцу (при наличии);

- t — число дней до погашения;

- ∑ ИК — доход от дополнительного инвестирования выплат по купону.

Самостоятельно производить такие расчеты трудно. Удобнее воспользоваться профессиональными калькуляторами на сайте Московской биржи или в приложениях брокеров.

Как рассчитать доходность бескупонной облигации

Доходность бескупонной ценной бумаги определить проще всего. Для этого из ее номинальной стоимости нужно вычесть цену, по которой она была приобретена. Формула для расчета доходности в относительном выражении выглядит следующим образом:

Дб = (Ном – Рц) / Рц * 100%, где:

- Дб — доходность бескупонного актива;

- Ном — номинал облигации;

- Рц — цена покупки ценной бумаги.

Допустим, инвестор приобрел бескупонную облигацию с номиналом 1 тыс. рублей по цене 942 рубля. Его доход составит 1000 – 942 = 58 рублей, а доходность инвестиций (1000 – 942) / 942 * 100% = 6,16%.

Что такое кривая доходности облигации и что она показывает

Кривая доходности облигации — график, на котором отображается, как изменяется годовая доходность однородных ценных бумаг в зависимости от периода до их погашения. В стандартной ситуации при стабильном экономическом развитии кривая показывает планомерный рост: чем больше суток до погашения, тем больше доходность активов.

Однако в практике встречаются и обратные ситуации: когда на графике видно снижение кривой. Такая форма обычно свидетельствует о предкризисной ситуации или нахождении в процессе рецессии. Увеличенная доходность на краткосрочных промежутках времени говорит о высокой степени инфляционных рисков. Эмитенты опасаются давать обещания высокой прибыли на длительных промежутках времени.

Таким образом, с помощью кривой доходности можно:

- Проанализировать текущую ситуацию на рынке. В этом случае обычно инвесторы оценивают соотношение двухлетних и десятилетних ценных бумаг. Это позволяет понять, какие активы в настоящее время приносят наибольшую доходность.

- Оценить общие настроения на фондовом рынке. С помощью графика можно понять, насколько оптимистично или пессимистично оценивают экономическое развитие игроки на фондовом рынке.

- Отследить глобальные экономические тренды. Проанализировав динамику за прошлые 5, 10, 20, 30 лет, можно выяснить, как развивалась экономика.

Кривая доходности облигаций — удобный инструмент, который помогает инвестору выбрать стратегию для трейдинга. Она помогает понять, в какие инструменты лучше вкладываться в текущий момент времени и что принесет больший доход.

Таким образом, при выборе облигаций для инвестирования, необходимо оценить их реальную прибыльность. Сделать это помогают различные способы определения доходности. Наиболее наглядными показателями являются коэффициенты простой и эффективной доходности к погашению. Для активов, не предусматривающих получение купона, вычисляют доходность бескупонных облигаций.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Калькулятор доходности облигаций

Вы делитесь ссылкой на ваш сохраненный расчет. Изменения, внесенные в расчет, будут автоматически доступны по ссылке.

Вы делитесь ссылкой на статичный расчет. При изменении вами расчета, изменения не будут транслироваться по ссылке.

Калькулятор облигаций рассчитывает купонную доходность, текущую доходность и доходность к погашению по заданным параметрам.

Коротко про облигации

Облигация – финансовый долговой инструмент. Облигации выпускают компании и государства с целью привлечения займов. Покупатель облигации получает процентный доход все время, пока владеет ей.

Тот, кто выпускает облигации называется этитентом, а тот кто покупает их – инвестором.

Каждая облигация имеет следующие параметры:

- Номинал. Стоимость одной бумаги. Например, 1000 рублей. Покупая одну облигацию, вы даете в долг компании (или государству) сумму, равную ее номиналу.

- Купон. Сумма, начисляемая на одну облигацию за определенный промежуток времени (период купона). Период может быть равен 6 месяцам, 3 месяцам и 1 месяцу. Это значит, что держатель облигации получает от эмитента сумму, равную размеру купона один раз в период просто за то, что является держателем этой бумаги.

- Дата погашения. Дата, в которую эмитент обязуется выкупить облигацию обратно, т.е. погасить долг.

Все эти параметры устанавливаются в момент выпуска облигаций и не могут быть изменены в дальнейшем, за исключением отдельных случаев, которые мы рассматривать в рамках этой статьи не будем.

Виды облигаций

По эмитенту

- Облигации федерального займа (ОФЗ) – государственные бумаги, выпускаются Министерством финансов РФ. Ставка купона зависит от ключевой ставки ЦБ на момент выпуска. Цель выпуска – привлечение финансирования в бюджет за счет займов.

- Муниципальные облигации – бумаги российских регионов. Купон по ним немного выше, чем по ОФЗ.

- Корпоративные облигации – это бумаги, выпускаемые компаниями. Ставки по купону зависят от кредитного качества эмитентов и варьируются в очень широком диапазоне.

- Еврооблигации – это как государственные, так и корпоративные бумаги, номинированные в иностранной валюте. Чаще всего в долларах США. Выпускаются для привлечения финансирования в валюте.

По типу купона

- Дисконтные (бескупонные) облигации. Вообще не имеют купона. Изначально размещаются ниже номинальной стоимости, доход инвестора заключается в разнице между покупкой и продажей.

- Облигации с фиксированным купоном. На протяжении всего срока обращения имеют фиксированный размер купона.

- Облигации с переменным купоном. Размер купона фиксируется до даты оферты. Затем эмитент устанавливает новый размер купона исходя из конъюнктуры рынка.

- Облигации с плавающим купоном. Ставка купона привязана к какому-либо другому показателю, например, к ключевой ставке ЦБ, к индексу потребительских цен, к ставке RUONIA, и прочее.

Как купить облигацию

Для совершения сделок с облигациями вам необходим брокерский счет. Купить облигацию можно двумя способами:

- В момент выпуска, т.е. на первичном размещении напрямую у эмитента. Этот вариант не подходит инвесторам-новичкам. Тут часто высокий порог входа и прочие сложности. Раз вы читаете эту статью, значит, скорее всего, вы – новичок. Поэтому не будем на нем останавливаться.

- На фондовом рынке, уже не у эмитента, а у других участников рынка, которые решили эти облигации продать по той или иной причине. Порог входа здесь минимальный, можно купить хоть 1 штуку. Однако стоимость облигаций на рынке не равна номиналу, а может быть как выше, так и ниже, это зависит от спроса и предложения на конкретную бумагу. Рыночная цена выражается в процентах относительно номинала. Если облигация торгуется по цене 103%, а ее номинал – 1000 рублей, то её фактическая стоимость – 1030 рублей.

Если облигация торгуется по цене 99%, а ее номинал – 1000 рублей, то её фактическая стоимость – 990 рублей.

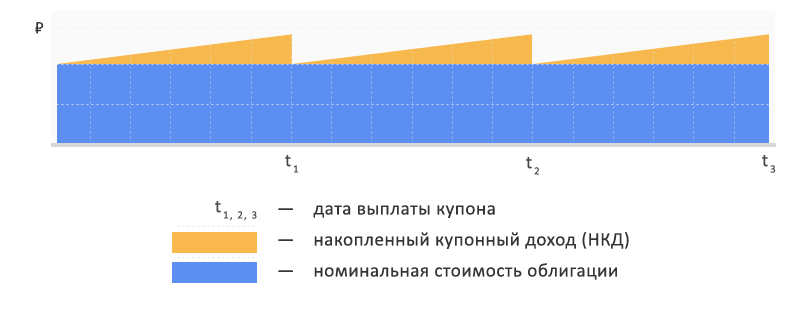

НКД — накопленный купонный доход

Несмотря на то, что купон выплачитвается один раз в купонный период, его начисление происходит каждый день. Так, ежедневный размер купона равен сумме всех купонов за год, деленой на 365.

Cd — ежедневный размер купона

S — сумма всех купонов за один год

Соответственно НКД – это сумма, начисленная, но еще не выплаченная с момента последней выплаты купона (либо со дня размещения облигации, если купонных выплат еще не было).

S — сумма всех купонов за один год

t — количество дней с начала купонного периода.

При продаже облигации ее цена увеличивается на размер текущего НКД. Это значит, что можно продать бумагу в любой момент, и начисленные проценты не сгорят. Также и при покупке – стоимость облигации для покупателя будет выше на размер НКД.

Доходность

Цена облигации на рынке не так важна. Для оценки привлекательности облигации используется параметр доходность.

Эта та доходность, которую получает держатель бумаги, выраженная в процентах годовых. Есть ряд сценариев, при которых доходность одной и той же облигации может быть разная. Например:

- Вы купили облигацию на первичном размещении и держали ее до погашения.

- Вы купили облигацию на рынке по цене, отличающейся от номинала и держали ее до погашения.

- Вы купили облигацию на первичном размещении и продали через какое то время на рынке.

- Вы купили облигацию на рынке и вскоре продали также на рынке.

Поскольку рыночная цена бумаги не постоянна, а зависит от спроса и предложения на нее, то для каждого из этих сценариев доходность одной и той же бумаги будет разная.

Разберемся, какие есть виды доходностей, как они рассчитываются и в каких случаях применяются.

Купонная доходность

Ее еще называют ставкой купона. Это отношение всех купонных выплат за год к номиналу облигации.

Y — доходность, от англ. Yield

C — сумма всех купонов за год

N — номинальная цена облигации

Если купить облигацию по цене 100% от номинала и продать по этой же цене, либо держать до погашения, то полученная за период доходность и будет являться купонной.

Пример: Номинал облигации 1000 рублей. Купон выплачивается 2 раза в год в размере 24 рубля.

Yкуп = (24 × 2) / 1000 = 4,8% годовых.

Купонная доходность больше используется как ориентир для сравнения доходности облигационного выпуска эмитента с выпусками других эмитентов. Потому, что купить бумагу на рынке по 100% номинала получится далеко не всегда. А если цена отклоняется от номинала, то это сказывается и на доходности в том числе.

Следующие типы доходностей учитывают цену покупки и продажи.

Текущая доходность

Отличается от купонной тем, что вместо цены номинала учитывается текущая рыночная цена облигации:

C — сумма всех купонов за год

P — рыночная цена облигации

Текущая доходность подразумевает, что цена покупки и продажи бумаги будет одна и та же. В рыночных условиях такого практически не бывает, поэтому эта формулу можно использовать для краткосрочных вложений. Однако, если цена на момент продажи изменится, доходность будет уже иная.

Чем выше цена облигации относительно номинала, тем ниже доходность и наоборот:

Пример: Номинал облигации 1000 рублей. Купон выплачивается 2 раза в год в размере 24 рубля. Текущая цена облигации — 105% от номинала.

Yтек. = (24 * 2) / 1000 * 105 / 100 = 4,6% годовых.

Видим, что текущая доходность ниже купонной, при том, что цена облигации выше номинала.

Простая доходность к погашению

Это та доходность, которую можно получить, если держать облигацию до погашения. Формула учитывает цену покупки, поэтому доходность к погашению одной и той же бумаги при разных ценах покупки будет разной. Имеет аббревиатуру YTM, от англ. Yield To Maturity.

YTM = N + C — P P × 365 d × 100%

N — номинал

С — сумма всех оставшихся купонов

P — цена покупки (включая НКД)

d — дней до погашения

Эффективная доходность к погашению

Отличается от простой тем, что предполагает реинвестирование купонов. За счет этого она всегда немного выше, чем простая доходность к погашению. Чтобы получить такую доходность, необходимо каждый раз при получении купона докупать еще такие же облигации. Это можно сравнить с капитализацией процентов на банковском депозите, когда начисленные проценту не выплачиваются вкладчику а прибавляются к сумме вклада.

YTMe = (N — P) / n + Cг (N + P) / 2 × 100%

N — номинал

Сг — сумма купонов за год

P — цена покупки (без учета НКД)

n — лет до погашения

Данная формула является упрощенной и рассчитывает ориентировочное значение. Точный расчет довольно сложен, и в нем нет практического смысла, так как эффективная доходность подразумевает реинвестирование купонов по цене покупки облигации, что на практике невозможно, поскольку цена облигации не постоянна.

Торговый терминал QIUK в графе доходность показывает именно значение эффективной доходности к погашению.

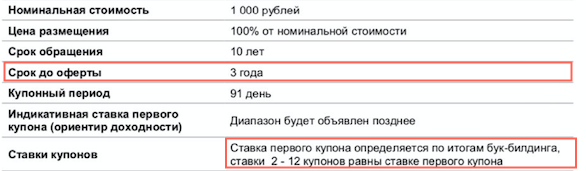

Что такое оферта

Оферта – это право предъявить облигацию к погашению в заранее определенную дату. Например облигационный выпуск сроком на 10 лет может иметь оферту через 3 года после размещения. При этом ставка купона устанавливается только до даты оферты, а затем эмитент устанавливает новую ставку. Инвестор имеет право требовать выкупа бумаги эмитентом по номиналу в назначенную дату, если не хочет держать их дольше. Зачем это нужно эмитенту? Для того, чтобы иметь возможность установить новую ставку купона, которая будет действовать после даты оферты. Зачем менять ставку купона? Если ставки в экономике снизятся или улучшиться кредитное качество эмитента, то он может уменьшить размер купона без риска для инвестиционной привлекательности бумаги.

Из-за того, что после оферты ставка купона может измениться, расчет доходностей производится к дате оферты, а не к дате погашегния.

Для того, чтобы предъявить облигацию к оферте, нужно обратиться к брокеру с соответствующим заявлением накануне даты оферты. Брокер может взимать плату за эту услугу.

Выдержка из проспекта. Как видно из проспекта, ставка купона на этапе размещения определяется только до даты оферты.

Что такое амортизация

Если обычно погашение облигации происходит одним разом в дату погашения, то амортизация подразумевает постепенное погашение тела облигации, уменьшая ее номинал. Например, если 4-х летний выпуск имеет ежегодную амортизацию 25%, то помимо купонов, эмитент будет ежегодно выплачивать вам 1/4 от тела облигации. Номинал будет уменьшаться, купон соответственно тоже. Эмитент заранее устанавливает график таких погашений.

Как считать доходность облигаций

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем.

Облигации также называются бондами и считаются консервативным финансовым инструментом. Облигация подразумевает фиксированные условия, то есть эмитент обязан платить процент (купон) в четко фиксированные сроки и в фиксированном объеме. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам из-за наличия рыночных рисков и риска дефолта у компании-эмитента. Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложений в ценную бумагу. Таким образом, чтобы понять, насколько интересна та или иная облигация для вложений, инвестор должен уметь определять ее доходность.

Основные типы доходности облигаций

- Доходность бескупонной облигации

Бескупонная (дисконтная) облигация — это облигация, которая продается по цене ниже номинальной стоимости, а затем погашается по номиналу. Никаких других выплат держатели таких бумаг не получают. Доходность бескупонной облигации определяется разницей между ценой продажи и ценой покупки бумаги (как правило, при размещении такие облигации продаются инвесторам существенно дешевле номинала).

- Купонная доходность

Купонные облигации предполагают выплату держателям процентов (купона), которая производится с определенной периодичностью — например, раз в полгода или раз в год. Даты выплат установлены заранее, но размер купона со временем может изменяться. Купонная доходность определяется в процентах годовых и показывает прибыль, которую владелец облигации получит в качестве купонных выплат за год (при полугодовом купоне два раза в год выплачивается половина суммы). Это более широко распространенный вид доходности.

- Номинальная доходность

Номинальная доходность облигации показывает соотношение начисленного купона и номинальной стоимости ценной бумаги.

- Текущая доходность

Текущая доходность показывает соотношение начисляемого купона и актуальной рыночной цены облигации. При расчете этого показателя используется не номинальная стоимость бумаги, а ее текущая рыночная цена.

В случае краткосрочных вложений при расчете текущей доходности учитывают также накопленный купонный доход — часть купонных выплат, которая полагается предыдущему держателю облигации, но не была ему выплачена.

- Доходность к погашению (Yield to Maturity)

Доходность к погашению отражает прибыльность облигации на протяжении всего срока ее обращения, то есть показывает, сколько заработает инвестор, если купит облигации по текущей цене и не будет продавать раньше срока погашения. Простая доходность к погашению учитывает реальную цену покупки и стоимость бумаги на момент ее погашения. Эффективная доходность к погашению — это полный доход инвестора от вложений в облигацию с учетом реинвестирования полученных купонов на аналогичных условиях (по той же ставке купона). В реальности цена облигации меняется, поэтому и фактическая доходность будет отличаться.

- Доходность после удержания налогов

Доходы от облигаций облагаются налогом. Ставка налога в отношении доходов, полученных от облигаций, составляет 13%. Если сумма доходов превышает 5 млн рублей, ставка налога составит 15%. Для лиц, не являющихся резидентами России, ставка налога составляет 30%. Поэтому, чтобы понимать, какие реальные доходы может принести облигация, важно знать доходность после удержания налогов.

С помощью сервиса Банки.ру вы можете выбрать подходящие облигации.

02.11.2022 18:45

Практическая доходность все-таки одна — это доходность к погашению или оферте, говорит генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

«Упрощенно, это купонная доходность, поделенная на рыночную стоимость облигации, уменьшенная или увеличенная на премию или дисконт рыночной цены облигации к ее номиналу, которые в свою очередь поделены на количество лет до погашения», — поясняет он.

Хохрин обращает внимание, что обычно при расчетах облигационных доходностей предполагается, что выплаченный купон реинвестируется в ту же облигацию. Многие эмитенты выплачивают купон ежемесячно, то есть при ставке купона 15% и его ежемесячной выплате доходность облигации достигнет уже 16%.

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич поясняет, что если по бумаге есть оферта, то доходность можно считать не к дате погашения, а к дате оферты. Оферта — это дата, в которую можно досрочно погасить номинал облигации.

Руководитель группы продаж и клиентских операций ПСБ Игорь Федосенко отмечает, что обычно инвесторы используют показатель доходности к погашению, когда планируют держать облигации до окончания срока обращения. В остальных случаях можно использовать текущую доходность — так проще сравнить облигации с разным сроком погашения. Купонную доходность, по его словам, используют преимущественно для оценки стоимости облигации до того, как она начнет торговаться на бирже.

Грицкевич добавляет, что для анализа привлекательности облигаций помимо доходности используют также спред к кривой ОФЗ — разницу между доходностью облигации и ОФЗ (облигации федерального займа) с соответствующими сроками и учетом рисков эмитента.

Как рассчитать доходность облигации

Доходность бескупонной облигации

Чтобы рассчитать доходность бескупонной облигации, нужно из номинальной стоимости облигации вычесть цену, по которой она приобреталась. В относительном выражении доходность вычисляется по формуле:

Д = (Н − Ц) / Ц * 100%, где:

- Д — доходность дисконтной облигации;

- Н — номинальная цена (цена погашения);

- Ц — цена покупки.

Пример: Лев приобрел облигацию Сбербанка номинальной стоимостью 1 000 руб. за 750 рублей с погашением в марте 2025 года. Через два года он получит 1000 руб., а его чистая прибыль составит 250 руб. Доходность облигации составляет:

1 000 руб. − 750 руб. = 250 руб., или (1 000 руб. — 750 руб.) / 750 руб. * 100% = 33,3% за два года или 16,65% годовых.

Купонная доходность

Для расчета купонной доходности нужно сумму купонных выплат поделить на стоимость облигации.

Номинальная купонная доходность

Для расчета номинальной купонной доходности применяется следующая формула:

Д = К / Н * 100%, где:

- К — сумма купонных выплат за период;

- Н — номинальная цена облигации.

Пример: Мария купила облигацию «Русала» за 1 000 руб., по которой предусмотрена выплата купона в размере 2,5% дважды в год.

Доходность облигации составляет:

(1 000 руб. /100% * 2,5% + 1 000 руб. / 100% * 2,5%) / 1 000 руб. * 100% = 5% годовых.

Текущая купонная доходность

Для расчета текущей купонной доходности применяется следующая формула:

Д = К / Ц * 100%, где:

- К — сумма купонных выплат за период;

- Ц — текущая рыночная цена облигации.

Пример: Светлана купила облигацию «Газпрома» номинальной стоимостью 1 000 руб. по рыночной цене 1 100 руб. По облигации предусмотрена выплата купона раз в год в размере 8% годовых.

Доходность облигации составит:

(1 000 руб. / 100% * 8%) / 1 100 руб. * 100% = 7,3% годовых.

Модифицированная текущая купонная доходность

В случае краткосрочных вложений учитывается также накопленный купонный доход:

Д = К / (Ц + НКД) * 100%, где:

- К — сумма купонных выплат за период;

- Ц — текущая рыночная цена облигации;

- НКД — накопленный купонный доход.

Накопленный купонный доход считается по формуле НКД = К * t / 365, где

- К — сумма купонных выплат за год;

- t — число дней от начала купонного периода.

Пример: Марина 1 марта купила облигацию «Роснефти» номинальной стоимостью 1 000 юаней за 1 100 юаней. По бумаге предусмотрена выплата купона в размере 1,5% дважды в год — 1 апреля и 1 октября, то есть 3% годовых. Марина заплатит предыдущему владельцу в качестве накопленного купонного дохода 12,5 юаней (1,5% от 1 000 юаней, купонный доход накопленный к 1 марта). Доходность облигации составит:

(1 000 юаней / 100% * 1,5% + 1 000 юаней / 100% *1,5%) / (1 100 юаней + 30 юаней * 152 / 365%) * 100% = 2,7%.

Доходность к погашению

При расчете такой доходности учитывается номинальная и рыночная цена, весь купонный доход и срок владения облигацией.

Простая доходность к погашению

Простая доходность к погашению рассчитывается по формуле:

Д = ((Н − Ц) + К) / Ц * 365 / t * 100%, где:

- Н — номинальная цена облигации (или цена ее продажи);

- Ц — рыночная цена бумаги при покупке;

- К — сумма купонных платежей за весь период владения бумагой;

- t — количество дней до погашения (продажи).

Пример: Иван 11 января 2021 года приобрел облигацию «Роснефти» номинальной стоимостью 1 000 рублей за 700 рублей. По облигации предусмотрена купонная выплата в размере 4% дважды в год (в мае и ноябре) или 8% годовых. 31 декабря 2022 г. Иван продал ценную бумагу за 900 рублей.

Доходность облигации составит:

((900 руб. − 700 руб.) + 1 000 / 100% * 4% * 4 раза) / 700 * 365 / 720 * 100% = 26,1%

Эффективная доходность к погашению

Эффективная доходность к погашению также учитывает реинвестирование полученных купонов. Формула будет выглядеть следующим образом:

Д= ((Н − Ц) + К) / Ц * 365 / t * 100% + ∑ИК, где

- Н — номинальная цена облигации (или цена ее продажи);

- Ц — рыночная цена бумаги при покупке;

- К — сумма купонных платежей за весь период владения бумагой;

- t — количество дней до погашения (продажи);

- ∑ИК — доход от реинвестирования купонных выплат.

Пример: Игорь 11 января 2021 года приобрел облигацию «Роснефти» номинальной стоимостью 1 000 рублей за 700 рублей. По облигации предусмотрена купонная выплата в размере 4% дважды в год (в мае и ноябре). Игорь инвестирует полученные купоны в приобретение облигаций на тех же условиях и держит до погашения. Дата погашения облигации — 31 декабря 2023 года. Доходность облигации составит:

Д = (( 1000 руб. − 700 руб.) + 1 000 / 100% * 4% * 6 раз) / 700 * 365 / 1 085 * 100% + ∑ИК = 26% + ∑ИК

При расчете показателя ∑ИК нужно учесть несколько последовательных реинвестиций купонных доходов, в результате чего появятся сложные проценты. Все это нужно учитывать в формуле при расчетах, что делает подсчет вручную трудоемким и нецелесообразным.

Поэтому при расчете эффективной доходности к погашению рекомендуем воспользоваться специальным онлайн-калькулятором. Например, на сайте Мосбиржи. Или онлайн-калькулятором облигационных доходностей на портале CBonds.ru (вкладка «Моделирование эмиссий»), отмечает Хохрин.

Самостоятельно эффективную доходность также можно посчитать в Excel через формулу ЧИСТВНДОХ, поясняет Грицкевич из ПСБ. Для этого нужно построить ряд с денежным потоком, включающим затраты на покупку облигации (с минусом), доходы от купона и погашения (с плюсом) и ряд дат.

Федосенко обращает внимание, что считать доходность к погашению самостоятельно инвестору необязательно — она есть в брокерских приложениях и на сайте биржи, где торгуются бумаги.

Как учитывать налоги при расчете доходности облигаций

НДФЛ взимается как с купонов, так и с дохода от прироста стоимости облигации (если они были проданы или погашены дороже, чем куплены), обращает внимание Хохрин. При этом, по его словам, обе базы налогообложения — купон и курсовая разница — не учитываются.

«Вы можете купить облигации по 105% от номинала и продать по 100% от номинала и за время владения получить 5% от их начальной стоимости в виде купона. С купона вы заплатите полный НДФЛ, по ставке 13–15%, который не сможете уменьшить на убыток от обесценения бумаг. Налог в этом примере сделает инвестицию убыточной», — отмечает эксперт.

Грицкевич добавляет, что при покупке облигации в середине купонного периода инвестор выплачивает продавцу вместе с ценой облигации еще и НКД, при этом в дату выплаты весь размер купона облагается налогом. То есть инвестор уплачивает налог и за период, когда он не владел облигацией (с момента начала купонного периода и до момента покупки облигации на рынке).

Он также отмечает, что если ставка купона превышает ключевую ставку ЦБ РФ более чем на 5 процентных пунктов, то с превышения удерживается НДФЛ по ставке 35%. Если облигация валютная, то дополнительно удерживается налог на валютную переоценку.

Как рассчитать доходность после удержания налога

Руководитель налоговой дирекции УК «Альфа-Капитал» Константин Асабин отмечает, что финансовый результат, который должен быть уменьшен на размер НДФЛ — это предполагаемая доходность облигаций за вычетом комиссий и иных удержаний.

18.09.2023 13:02

«Если при доходе в 10% издержки обойдутся инвестору в 0,5%, финансовый результат составит 9,5%. Его нужно будет уменьшить на налог в 13%, что даст итоговый результат в 8,265%», — поясняет аналитик.

Как снизить налоговую нагрузку

Доходность облигаций учитывается в общем финансовом результате по соответствующему виду ценных бумаг, и такую доходность можно уменьшить на прямые расходы, которые несет инвестор (комиссии, сборы, иные удержания), говорит Асабин. Если работать с российским банком, брокером или управляющей компанией, все эти расходы обязательно учитываются, поясняет он.

По мнению Грицкевича, для оптимизации налоговой нагрузки с доходов за операции с облигациям лучше всего подходит индивидуальный инвестиционный счет (ИИС) типа А (вычет до 52 тыс. руб.). При этом можно написать заявление брокеру, чтобы купоны выплачивались не на брокерский, а на расчетный счет. Тогда купоны можно использовать в качестве пополнения ИИС (до 400 тыс. руб. в год).

По словам Асабина, если инвестор не использует ИИС, для него доступен инвестиционный налоговый вычет. Он позволяет уменьшить налоговую базу до 3 млн руб. за каждый календарный год, в течение которого бумага принадлежала инвестору. Минимальный срок владения облигацией для получения вычета — 3 года.

О желании получить такой вычет нужно заранее, до окончания календарного года (налогового периода) известить банк, брокера или управляющую компанию. Если вычет через агента получить не удалось, необходимо подать налоговую декларацию.

Хохрин отмечает, что купонные доходы при расчете НДФЛ не сальдируются, а доходы и убытки от изменения цен разных облигаций в одном портфеле сальдируются (при условии, что инвестор их зафиксировал, то есть продал облигации). Это может быть маневром для оптимизации налоговой нагрузки, считает он. Грицкевич добавляет, что распространенным способом снижения НФДЛ является сальдирование убытков: уплаченный налог по купонам можно сальдировать с убытком по акциям и/или облигациям.

Подобрать облигации вы можете в этом разделе, выбрать подходящего брокера — здесь.

Еще по теме:

Что такое текущая доходность облигации

Инвестор получает стабильный доход от облигаций. По этой причине показатель прибыльности одной бумаги имеет важное значение для инвестиционного портфеля. Выделяют несколько видов доходности по облигациям. Некоторые больше подходят трейдерам, другие — долгосрочным инвесторам. В статье расскажем о текущей доходности, как рассчитать ее значение, и зачем инвестору знать подобные и другие показатели ценных бумаг в своем портфеле.

Текущая доходность облигации: что это

Текущая доходность — это соотношение годового купонного дохода к актуальной стоимости облигации. Данный вид дохода дает возможность измерить выплаты от эмитента без оглядки на рыночную цену бумаги и дату погашения. Расчет текущей доходности применяется, как правило, для сравнительного анализа долговых бумаг из разных выпусков. Показатель не зависит от стоимости активов при покупке, продаже, исполнении и разницы в цене между ними. Также не влияет на конечное значение доход от реинвестирования купонов.

Зачем знать текущую доходность

Из предыдущего блока стоит запомнить, что текущая доходность выражает отношение полученного купона к стоимости ценной бумаги по рынку. Проще говоря, нас интересует цена здесь и сейчас. По этой причине данное значение прибыли используется для краткосрочных вложений. Обычно это несколько месяцев или даже один купонный период. В такой ситуации движение котировок по активу не имеет колоссального значения.

Как посчитать текущую доходность облигации

При расчетах текущая доходность по ставке за один год обозначается сокращением CY (от английского «current yield»). Формула расчета прибыльности выглядит следующим образом:

- C — совокупный доход по купону за год;

- P — текущая рыночная стоимость актива без НКД.

Как правило, результат расчета должен выражаться в процентном виде. Для этого полученное значение умножают на 100%. В первой формуле данный этап был проведен, но пропущен для простоты.

При краткосрочных вложениях движением рыночной цены разрешается пренебречь. В самой же формуле ключ «цена» выражает процентное значение цены, ключ «рыночная цена» записывается в денежном эквиваленте.

Пример расчета текущей доходности

Для наглядности приведем пример и проведем расчет доходности облигаций по приведенной выше формуле. Предположим, номинальная стоимость облигации, которую мы собираемся приобрести, равна 1000 рублей. Это самый распространенный номинал на российском фондовом рынке.

Вводные данные следующие:

- ставка купона — 6,8% в год;

- стоимость на рынке — 860,42 руб. или же 86,042%.

CY = 6,8 / 86,042 х 100 = 7,9%

Обратите внимание, что в данном примере рыночная стоимость значительно ниже номинала. По этой причине значение CY превышает процент по купонам. В случае если стоимость ценной бумаги увеличится, то и текущая доходность изменится. Это динамический показатель.

Предположим, что цена бумаги на рынке поднялась до 910 руб (91%), тогда:

CY = 6,8 / 91 х 100 = 7,47%

Как видите, при повышении рыночной стоимости бумаги доход по облигации для держателя снижается. Справедлива и обратная ситуация: при снижении стоимости прибыль увеличивается.

Для чего считать текущую доходность

Как правило, оценивать показатель CY необходимо при выборе между двумя и более облигациями. Инвестор должен рационально определить, какой актив войдет в портфель.

Номинальная стоимость облигации «А» равна 1000 руб, а на рынке она торгуется за 1100 руб. Годовая ставка купона составляет 6%. Номинал второй бумаги «Б» равен 5000 руб, на вторичном рынке она продается за 5400 руб. Годовая ставка по нему также равна 6%. Инвестору предстоит выбрать один из двух активов для инвестиций.

Считаем значение для каждой бумаги:

CY для «А»: 6 / 110 х 100 = 5,45%

CY для «Б»: 6 / 540 х 500 = 5,55%

Как мы видим, потенциальная прибыль второго актива выше, чем первого. Соответственно, при выборе между двумя бумагами и равнозначности иных условий, второй вариант инвестиций окажется выгоднее.

Модифицированная текущая доходность

Под текущей модифицированной доходностью понимают прибыль от облигации, которая учитывает доход с купонов и от ценовой разницы самой ценной бумаги. Иначе говоря, модифицированная CY выражает соотношение годового купона к «грязной» стоимости облигации, которая включает в себя накопленный купонный доход (НКД).

Под «грязной ценой» чаще всего понимают общую стоимость ценной бумаги с учетом расходов на уплату накопленного купонного дохода. Соответственно, стоимость облигации без уплаты НКД называется чистой ценой.

Модифицированная доходность в спецификациях и формулах указывается как ACY (иногда MCY). Она используется также для расчета прибыльности краткосрочных инвестиций. Как отмечали выше, такое инвестирование может быть ограничено даже одним купонным периодом.

Формула расчета выглядит так:

Получившийся результат можно разделить на количество дней в году, а затем умножить на то количество дней, которое покупатель собирается держать активы. В результате мы получим значение потенциальной доходности от вложения.

Другая формула предлагает иной способ подсчета:

ACY = CY + (100 % — P %) / N %,

- P — чистая цена без НКД, выражается в % от номинала;

- N — номинал ценной бумаги.

Однако, как правило, самостоятельно считать текущую или модифицированную доходность приходится только при глубоком анализе. Порой ее необходимо рассчитывать, если нужны самые свежие данные. Большинство специализированных сайтов, ресурсов или бирж уже приводят характеристики прибыльности облигации в ее спецификациях. Поэтому что-либо считать самому зачастую нет необходимости.

Частые вопросы

Как рассчитывается номинальная доходность?

При расчете купонный доход за период делится на номинальную стоимость облигации.

Как рассчитать доходность портфеля облигаций?

Рассчет такой: (Стоимость ценных бумаг на момент расчета – Стоимость ценных бумаг на момент покупки) / Стоимость ценных бумаг на момент покупки.

Что такое курс облигации?

Это цена приобретения облигации в расчете на 100 денежных единиц номинальной стоимости.

Облагаются ли купоны налогом?

Да, облигационные купоны, как и дивиденды с акций, облагаются НДФЛ по ставке 13%. Владелец активов получает на брокерский счет уже «чистые» выплаты с уплаченным налогами. Самому ничего оплачивать не нужно.

Заключение эксперта

Различные типы прибыльности облигаций дают возможность провести оценку нескольких стратегий, активов и подобрать наиболее выгодный вариант для инвестиций. Также не забывайте о целях, которые требуется достичь через спекуляцию или даже долгосрочное инвестирование.

Так, при вложении в облигации на срок не более одного года стоит присмотреться к бумагам с высоким показателем текущей доходности (CY). Если покупка происходит не по номинальной стоимости, необходимо изучить модифицированную прибыльность. В любом случае недостаточно опираться только на один показатель. Следует оценить несколько мультипликаторов для снижения рисков.

Публикуем только проверенную информацию