II. Порядок заполнения формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)»

2.1. Порядок заполнения раздела 1 «Сведения о страхователе».

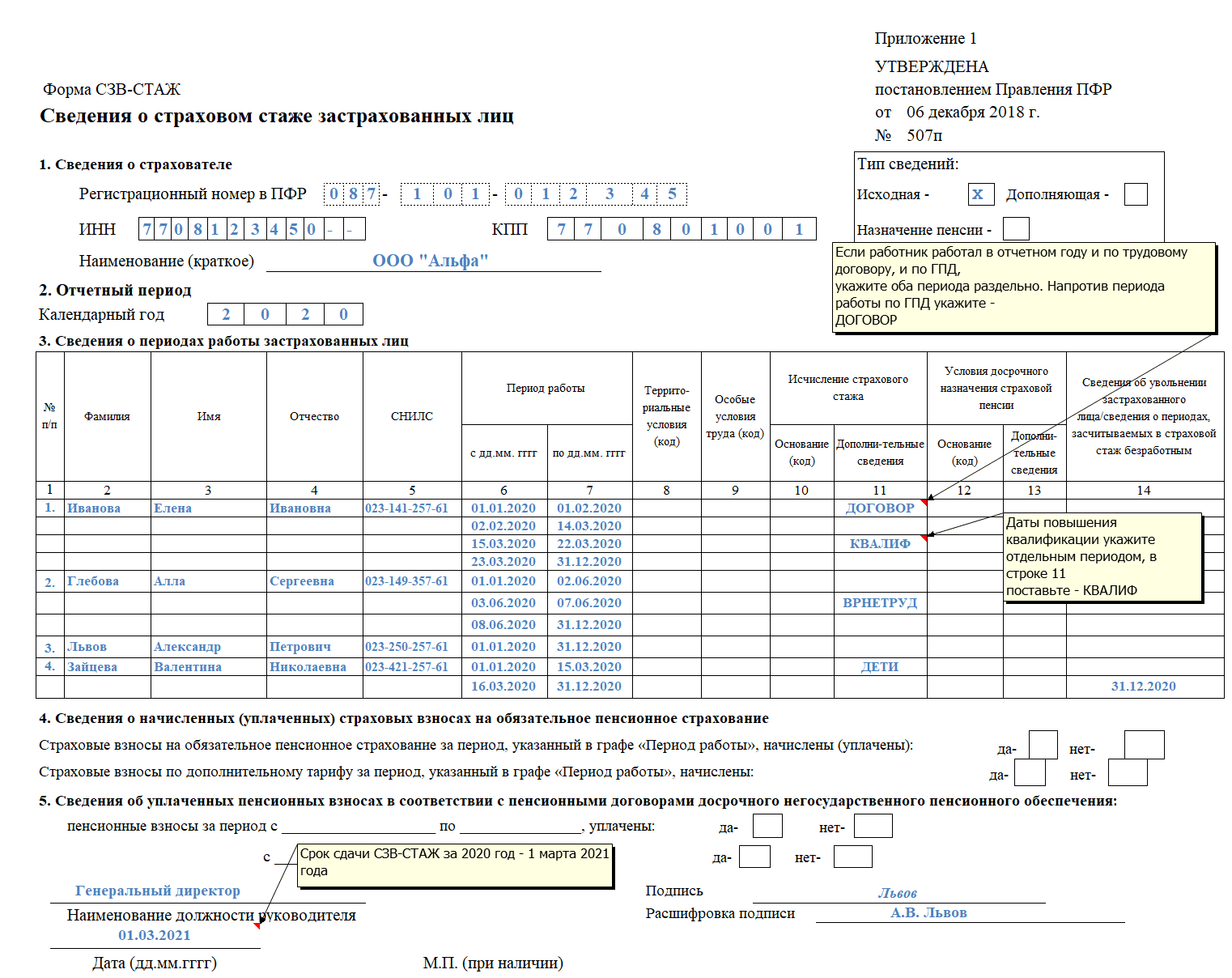

2.1.1. В позиции «Регистрационный номер в ПФР» указывается регистрационный номер страхователя, присвоенный ему при регистрации в качестве страхователя по обязательному пенсионному страхованию.

2.1.2. В позиции «ИНН» указывается ИНН (индивидуальный номер налогоплательщика) в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении плательщиком ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует проставить прочерк.

2.1.3. В позиции «КПП» (код причины постановки на учет по месту нахождения организации) КПП указывается в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации.

2.1.4. В позиции «Наименование (краткое)» указывается краткое наименование организации в соответствии с учредительными документами (допускается наименование в латинской транскрипции) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения.

2.1.5. В позиции «Тип сведений» знаком «X» отмечается тип представляемой формы: исходная, дополняющая или назначение пенсии.

Формы с типом сведений «Назначение пенсии» представляются на застрахованных лиц, которым для установления пенсии необходимо учесть период работы календарного года, срок представления отчетности за который не наступил.

Формы с типом «Дополняющая» представляются на застрахованных лиц, данные по которым, представленные в форме с типом «Исходная», не учтены на индивидуальных лицевых счетах из-за содержащейся в них ошибки.

2.2. Заполнение раздела 2 «Отчетный период».

Указывается год, за который представляются форма СЗВ-СТАЖ в формате ГГГГ.

2.3. Заполнение раздела 3 «Сведения о периоде работы застрахованных лиц».

2.3.1. Данные в разделе заполняются страхователем в именительном падеже.

В графе «Фамилия»: указываются фамилии застрахованных лиц, на которых представляется форма СЗВ-СТАЖ (при наличии).

В графе «Имя»: указываются имена застрахованных лиц, на которых представляется форма СЗВ-СТАЖ (при наличии).

В графе «Отчество» указываются отчества застрахованных лиц, на которых представляется форма СЗВ-СТАЖ (при наличии).

Графы «Фамилия» и (или) «Имя» обязательны для заполнения.

В графе «СНИЛС» указываются страховые номера индивидуальных лицевых счетов каждого из застрахованных лиц, на которых представляется форма СЗВ-СТАЖ.

Данные, указанные в вышеперечисленных графах, должны соответствовать данным, указанным в страховом свидетельстве обязательного (государственного) пенсионного страхования (выдается Пенсионным фондом Российской Федерации).

2.3.2. Даты, указанные в графе «Период работы» таблицы, должны находиться в пределах отчетного периода, указанного в разделе 2 формы, и заполняются: «с (дд.мм.гггг.)» по «по (дд.мм.гггг.)».

2.3.3. При необходимости отражения нескольких периодов работы по конкретному застрахованному лицу, каждый из периодов указывается отдельной строкой. Графы «Фамилия», «Имя», «Отчество», «СНИЛС» заполняются один раз.

2.3.4. Для форм с типом «Назначение пенсии» графа «Период работы» заполняется по дату предполагаемого выхода на пенсию.

2.3.5. Период работы застрахованного лица в рамках гражданско-правового договора заполняется с отражением в графе 11 кодов «ДОГОВОР», «НЕОПЛДОГ» или «НЕОПЛАВТ». В случае если оплата по договору произведена в отчетном периоде, указывается код «ДОГОВОР». Если оплата за работу по договору отсутствует, указывается код «НЕОПЛДОГ» или «НЕОПЛАВТ».

2.3.6. Графа 8 раздела «Территориальные условия (код)» заполняется в соответствии с «Классификатором параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета», приведенным в приложении к настоящему Порядку (далее — Классификатор).

В случае если работник выполняет работы в течение полного рабочего дня в режиме неполной рабочей недели, период работы отражается по фактически отработанному рабочему времени.

В случае если работник выполняет работы в режиме неполного рабочего дня, отражается объем работ (доля ставки) в данный период.

2.3.7. Работа застрахованного лица в условиях, дающих право на досрочное назначение пенсии, отражается в графе 9 «Особые условия труда (код)» в соответствии с Классификатором.

2.3.8. При этом код особых условий труда или условий для досрочного назначения пенсии указывается только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу или пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения.

2.3.9. При выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение страховой пенсии по старости в соответствии со статьей 30 Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» (далее — Федеральный закон от 28.12.2013 N 400-ФЗ) и со Списками 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение, утвержденными Постановлением Кабинета Министров СССР от 26.01.1991 N 10, код профессии работника указывается в соответствии с Классификатором, в следующей строке, начиная с графы «Особые условия труда». Запись кода не ограничена шириной графы.

Собрание законодательства Российской Федерации, 2013, N 52, ст. 6965; 2016, N 52, ст. 7477.

2.3.10. Графы 9, 12 и 13 раздела не заполняются, если особые условия труда не подтверждены документально, либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных документов, либо уплата страховых взносов по дополнительному тарифу или пенсионных взносов в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения отсутствует.

2.3.11. Код «СЕЗОН» заполняется только при условии, если отработан полный сезон на работах, предусмотренных перечнем сезонных работ, или полный навигационный период на водном транспорте.

2.3.12. Код «ПОЛЕ» заполняется, если в графе «Особые условия труда (код)» указан код «27-6» и только при условии, что работа в экспедициях, партиях, отрядах, на участках и в бригадах на полевых работах (геологоразведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательных) выполнялась непосредственно в полевых условиях.

2.3.13. Периоды работы, дающей право на досрочное назначение страховой пенсии по старости, которая выполнялась в режиме неполной рабочей недели, но полного рабочего дня, в связи с сокращением объемов производства (за исключением работ, дающих право на досрочное назначение страховой пенсии по старости в соответствии с пунктами 13 и 19 — 21 части 1 статьи 30 Федерального закона от 28.12.2013 N 400-ФЗ), а также периоды работ, определяемых Министерством труда и социальной защиты Российской Федерации по согласованию с ПФР или предусмотренных списками, которые по условиям организации труда не могут выполняться постоянно, исчисляются по фактически отработанному времени в соответствии с п. 6 Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со статьями 27 и 28 Федерального закона «О трудовых пенсиях в Российской Федерации», утвержденных постановлением Правительства РФ от 11.07.2002 N 516 .

Собрание законодательства Российской Федерации, 2002, N 28, ст. 2872; 2013, N 13, ст. 1559.

2.3.14. Количество месяцев, принимаемых к зачету в стаж на соответствующих видах работ, определяется путем деления суммарного числа фактически отработанных полных дней на число рабочих дней в месяце, исчисленное в среднем за год, 21,2 — при пятидневной рабочей неделе; 25,4 — при шестидневной рабочей неделе. Полученное после этого действия число при необходимости округляется до двух знаков. Целая часть полученного числа составляет количество календарных месяцев. Для окончательного расчета дробная часть числа переводится в календарные дни из расчета 1 календарный месяц равен 30 дням. При переводе во внимание принимается целая часть числа, округление не допускается.

2.3.15. Для соответствующих периодов работы, ограниченных датами, указанными в графах 6 и 7, в графе 11 «Исчисление страхового стажа, дополнительные сведения», отражается рабочее время в переведенном в указанном порядке календарном исчислении (месяц, день).

2.3.16. При заполнении периода работы осужденных лиц в графе 11 указывается количество засчитанных в страховой стаж календарных месяцев и дней работы осужденного застрахованного лица.

2.3.17. Время пребывания под водой (часов, минут) заполняется только в отношении водолазов и других застрахованных лиц, работающих под водой.

2.3.18. Данные о налете часов застрахованных лиц — работников летного состава гражданской авиации (часов, минут) заполняются только в случае, если в графе 12 «основание (код)» указан один из кодов: «САМОЛЕТ», «СПЕЦАВ».

2.3.19. Данные о налете часов застрахованных лиц, участников испытательных полетов (часов, минут) заполняются в случае, если в графе 12 «основание (код)» указан один из кодов «ИТСИСП», «ИТСМАВ», «ИНСПЕКТ», «ЛЕТИСП».

2.3.20. Объем работ (доля ставки) по занимаемой должности, выполняемой медицинскими работниками, заполняется одновременно с указанием в графе 12 «основание (код)» одного из кодов: «27-СМ», «27-ГД», «27-СМХР», «27-ГДХР».

2.3.21. Ставка (доля ставки) и количество учебных часов, отработанных педагогами в школах и других учреждениях для детей, заполняется одновременно с указанием в графе 12 «основание (код)» одного из значений «27-ПД», «27-ПДРК».

2.3.22. При этом если в графе 12 «основание (код)» указано значение «27-ПД», указание количества учебных часов необязательно, в том числе по должностям и учреждениям, предусмотренным пунктом 6 Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со статьей 27 Федерального закона «О трудовых пенсиях в Российской Федерации», утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (работа в должности учителя начальных классов общеобразовательных учреждений, указанных в пункте 1.1 раздела «Наименование учреждений» списка, учителя расположенных в сельской местности общеобразовательных школ всех наименований (за исключением вечерних (сменных) и открытых (сменных) общеобразовательных школ) включается в стаж работы независимо от объема выполняемой учебной нагрузки).

Собрание законодательства Российской Федерации, 2002, N 44, ст. 4393; 2009, N 22, ст. 2725.

2.3.23. Если в графе 12 «основание (код)» указано значение «27-ПДРК», указание ставки и количества учебных часов обязательно по должностям и учреждениям, предусмотренным подпунктом «а» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа в должности директора (начальника, заведующего) учреждений, указанных в пунктах 1.1, 1.2 и 1.3 (кроме детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии) и пунктах 1.4 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, за период с 1 сентября 2000 г. засчитывается в стаж работы при условии ведения преподавательской работы в том же или в другом учреждении для детей в объеме не менее 6 часов в неделю (240 часов в год), а в учреждениях среднего профессионального образования, указанных в пункте 1.10 раздела «Наименование учреждений» списка, — при условии ведения преподавательской работы в объеме не менее 360 часов в год).

2.3.24. Если в графе 12 «основание (код)» указан код «27-ПДРК», указание ставки обязательно; указание количества учебных часов необязательно по должностям и учреждениям, предусмотренным подпунктом «б» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа, выполнявшаяся при нормальной или сокращенной продолжительности рабочего времени, предусмотренной трудовым законодательством, работа в должностях директора (начальника, заведующего) детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии, а также заместителя директора (начальника, заведующего) по учебной, учебно-воспитательной, воспитательной, производственной, учебно-производственной и другой работе, непосредственно связанной с образовательным (воспитательным) процессом, учреждений, указанных в пунктах 1.1 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, независимо от времени, когда выполнялась эта работа, а также ведения преподавательской работы).

2.3.25. Для застрахованных лиц, работающих в территориальных условиях труда или на видах работ, дающих право на досрочное назначение страховой пенсии по старости, код территориальных условий труда или код особых условий труда и условий для досрочного назначения страховой пенсии не указывается, если при отражении сведений в графе 11 формы указаны следующие дополнительные сведения:

— отпуск по уходу за ребенком — «ДЕТИ»;

— отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе), неоплачиваемый отпуск до одного года, предоставляемый педагогическим работникам, один дополнительный выходной день в месяц без сохранения заработной платы, предоставляемый женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке и другие неоплачиваемые периоды — «НЕОПЛ»;

— повышение квалификации с отрывом от производства — «КВАЛИФ»;

— исполнение государственных или общественных обязанностей — «ОБЩЕСТ»;

— дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха — «СДКРОВ»;

— отстранение от работы (недопущение к работе) не по вине работника — «ОТСТРАН»;

— дополнительные отпуска работникам, совмещающим работу с обучением — «УЧОТПУСК»;

— отпуск по уходу за ребенком от 1,5 до 3 лет — «ДЛДЕТИ»;

— дополнительный отпуск граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС — «ЧАЭС»;

— дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами — «ДОПВЫХ».

2.3.26. Код «ДЕТИ» заполняется в графе 11 «дополнительные сведения» в случае предоставления родителю ребенка отпуска по уходу за ребенком в возрасте до полутора лет.

2.3.27. Код «ДЛДЕТИ» заполняется в графе 11 «дополнительные сведения» в случае предоставления родителю ребенка отпуска по уходу за ребенком в возрасте от полутора лет до трех лет.

2.3.28. Код «ДЕТИПРЛ» заполняется в графе 11 «дополнительные сведения» в случае предоставления отпуска по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком.

2.3.29. Код «ЗГДС» заполняется в графе 11 «дополнительные сведения» в случае замещения лицом государственной должности субъекта Российской Федерации, замещаемые на постоянной основе.

2.3.30. Код «ЗГД» заполняется в графе 11 «дополнительные сведения» в случае замещения лицом государственной должности Российской Федерации.

2.3.31. Код «ЗГГС» заполняется в графе 11 «дополнительные сведения» в случае замещения лицом должности государственной гражданской службы Российской Федерации.

2.3.32. Код «ЗМС» заполняется в графе 11 «дополнительные сведения» в случае замещения лицом должности муниципальной службы.

2.3.33. Код «ЗМД» в графе 11 «дополнительные сведения» заполняется в случае замещения лицом муниципальной должности, заменяемой на постоянной основе.

2.3.34. При необходимости отражения одновременно более одного кода, указанного в разделе Коды «Исчисление страхового стажа: дополнительные сведения», используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ), «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР), формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора, коды указываются двумя строчками.

При этом коды «ЗГДС», «ЗГД», «ЗГТС», «ЗМС», «ЗМД» указываются в первой строке.

2.3.35. Для застрахованных лиц, добровольно вступивших в правоотношения по обязательному пенсионному страхованию, в графе «Период работы» раздела указывается период его нахождения на регистрационном учете в органах ПФР, ограниченный отчетным периодом, при условии уплаты за этот период страховых взносов на обязательное пенсионное страхование.

2.3.36. Графа «Сведения об увольнении застрахованного лица» заполняется символом «X» только по застрахованным лицам, дата увольнения которых приходится на 31 декабря календарного года, за который представляется форма СЗВ-СТАЖ.

2.4. Раздел 4 «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование» и раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» заполняются только для форм СЗВ-СТАЖ с типом сведений «Назначение пенсии».

2.5. В строке «Страховые взносы на обязательное пенсионное страхование за период, указанный в графе «Период работы», начислены (уплачены):» отражается информация о факте:

— начисления страховых взносов на выплаты и иные вознаграждения в пользу застрахованных лиц по трудовым договорам и гражданско-правовым договорам (за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства) за периоды работы застрахованных лиц, указанные в разделе 3 формы;

— уплаты страховых взносов на выплаты и иные вознаграждения в пользу застрахованных лиц по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, за периоды работы застрахованных лиц, указанные в разделе 3 формы.

Стажевый период в сзв стаж что это

Об особенностях представления страхователями в органы ПФР отчетности, начиная с отчетности за 1 квартал 2013 года, см. информационное сообщение ПФ РФ от 21.02.2013.

5.29.1. Блок Стажевый период

1) Блоки следуют в порядке возрастания значения элемента Номер строки (пропуски номеров не допускаются) (ошибка 30).

2) Указание значений элементов Номер строки, Дата начала периода и Дата конца периода обязательно (ошибка 30).

3) Дата начала периода не должна быть позже Даты конца периода (ошибка 30).

4) Дата начала периода и Дата конца периода должны находиться в пределах отчетного периода, определяемого:

— блоком Отчетный период блока Сведения о страховых взносах и страховом стаже застрахованного лица — при значении «СПВ-1» элемента Вид формы блока Сведения о страховых взносах и страховом стаже застрахованного лица (ошибка 30);

— блоком Отчетный период блока Сведения о страховых взносах и страховом стаже застрахованного лица — при значении «СЗВ-6-1» или «СЗВ-6-2» элемента Вид формы и при значении «ИСХОДНАЯ» элемента Тип сведений блока Сведения о страховых взносах и страховом стаже застрахованного лица;

— блоком Корректируемый отчетный период блока Сведения о страховых взносах и страховом стаже застрахованного лица — при значении «СЗВ-6-1» или «СЗВ-6-2» элемента Вид формы и при значении «КОРРЕКТИРУЮЩАЯ» элемента Тип сведений блока Сведения о страховых взносах и страховом стаже застрахованного лица.

5) Элемент Дата начала периода последующего блока Стажевый период должен быть датой, следующей за датой элемента Дата конца периода предыдущего блока Стажевый период. Если Дата начала периода последующего блока превышает больше чем на единицу Дату конца периода предыдущего блока — предупреждение 10. Если Дата начала периода последующего блока меньше либо равна Дате конца периода предыдущего блока — ошибка.

6) Суммарное фактически отработанное время, равное сумме периодов из блоков Стажевый период, не должно превышать календарный период, определяемый элементами Дата начала периода из первого блока Стажевый период и Дата конца периода из последнего блока Стажевый период (ошибка 30).

7) При значении «СЗВ-6-2» элемента Вид формы блока Сведения о страховых взносах и страховом стаже застрахованного лица элемент Количество льготных составляющих должен отсутствовать (ошибка 40).

8) Значение элемента Количество льготных составляющих (если он указан) должно быть больше 0 (ошибка 40).

9) Блоков Льготный стаж должно быть столько, сколько указано элементом Количество льготных составляющих (ошибка 40).

10) В блоке Сведения о страховых взносах и страховом стаже застрахованного лица — при значении «СЗВ-6-1» или «СПВ-1»: блок Стажевый период со значением «ДЛОТПУСК» элемента Декрет-Дети блока Особенности учета блока Льготный стаж:

— должен быть только один (ошибка 30).

— должен быть последним (ошибка 30).

— элемент Количество льготных составляющих должно быть меньше либо равен 1 (ошибка 30).

— в блоке Особенности учета блока Льготный стаж должны отсутствовать блоки Выработка календарная (один год) и Выработка в часах (ошибка 30).

11) В блоке Сведения о страховых взносах и страховом стаже застрахованного лица — при значении «СЗВ-6-1» или «СПВ-1»: блок Стажевый период со значением «ДОГОВОР» элемента Декрет-Дети блока Особенности учета блока Льготный стаж:

— в первом блоке Стажевый период (со значением «1» элемента Номер строки):

— элемент Количество льготных составляющих должен быть равен 1 (ошибка 40).

— отсутствуют все составляющие блока Особенности учета блока Льготный стаж, кроме элемента Декрет-Дети со значением «ДОГОВОР» (ошибка 30).

— Для отчетного периода «1 полугодие 2010 года» разрешается указывать значение Дата начала периода в пределах периода с 01.01.2009 по 31.12.2009 (ошибка 30).

— во втором блоке Стажевый период (со значением «2» элемента Номер строки):

— элемент Количество льготных составляющих должен быть больше либо равен 0 (ошибка 40).

— элемент Декрет-Дети блока Особенности учета блока Льготный стаж должен отсутствовать (ошибка 30). Наличие блоков Территориальные условия, Особые условия труда, Исчисляемый стаж (один год), Выслуга лет (один год) блока Особенности учета допускается в соответствии со стандартными правилами.

— в третьем блоке Стажевый период (со значением «3» элемента Номер строки):

— элемент Количество льготных составляющих должен быть больше либо равен 0 (ошибка 40).

— элемент Декрет-Дети блока Особенности учета блока Льготный стаж может быть указан и иметь значение, отличное от значений «ДОГОВОР» и «ДЛОТПУСК» (ошибка 30). Наличие блоков Территориальные условия, Особые условия труда, Исчисляемый стаж (один год), Выслуга лет (один год) блока Особенности учета допускается в соответствии со стандартными правилами.

Кто и когда сдаёт отчёт СЗВ-СТАЖ

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Информацию о периодах работы сотрудников теперь содержит раздел 1, подраздел 1.2 формы ЕФС-1. Это аналог формы СЗВ-СТАЖ, но отличается от неё наличием типа «корректирующая» и «отменяющая». Кроме того, вместо сведений об увольнении в подразделе 1.2 подраздела 1 указываются результаты спецоценки условий труда (индивидуальный номер рабочего места и класс либо подкласс условий труда).

Правила заполнения сведений о страховом стаже закреплены в разделе V Приложения 2 к Постановлению Правления ПФ РФ от 31 октября 2022 года № 245п.

Подраздел заполняют и представляют не на всех работников, а только в отношении застрахованных лиц из подпунктов 1–10 пункта 3 статьи 11 Закона № 27-ФЗ. То есть на тех работников, которые в отчётном периоде выполняли работу, дающую право на досрочное назначение страховой пенсии, занимали государственные должности или имели другие особенности, влияющие на стаж.

Подраздел 1.2 заполняют и представляют один раз в год, до 25 января года, следующего за отчётным. За 2023 год — не позднее 25 января 2024 года.

Если работник подал заявление об установлении страховой пенсии, накопительной пенсии, срочной пенсионной выплаты или единовременной выплаты средств пенсионных накоплений, подраздел 1.2 следует сдать в течение трёх календарных дней со дня поступления запроса от СФР или от работника.

В Подразделе 1.2 Раздела 1, в отличие от СЗВ-СТАЖ, есть новые графы для отражения:

- районного коэффициента за работу в регионах со сложными климатическими условиями — графа 5, она заполняется в случае наличия в графе 4 «Код» кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР»;

- занятости — графа 10, где указываются доля ставки для медиков и педагогов, время пребывания под водой для водолазов, налёт часов для лётчиков;

- данных о результатах спецоценки условий труда (СОУТ): в графе 11 указывается индивидуальный номер основного рабочего места работника в соответствии с картой СОУТ, а установленный класс (подкласс) условий труда по степени вредности отражается в графе 12.

Коды в графах 4, 6–9 подраздела 1.2 раздела 1 формы ЕФС-1 указываются по тем же правилам, что и в форме СЗВ-СТАЖ.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Сдать отчётность в вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Организации и ИП отчитываются перед государством. В федеральные ведомства отправляют данные об оплаченных налогах, сумме прибыли и штатных сотрудниках. Поданные сведения о персонале делятся на несколько отчётов, один из которых СЗВ-СТАЖ. Он содержит в себе информацию об отработанном периоде кадров по каждому работнику.

В статье расскажем, с какого года ввели форму СЗВ-СТАЖ, кто её сдаёт и когда можно избежать штрафа за неверно поданный отчёт, какой вид бланка актуален в 2021 году.

С какого года сдают СЗВ-СТАЖ

До 2017 года работодатели предоставляли информацию о трудовом стаже своих кадров в ФНС. Отчётность заполняли по форме РСВ-1. С 1 января 2017 года Федеральная налоговая служба начала выполнять новые обязанности — это контроль и приём страховых взносов.

В связи с этим функцию по ведению учёта обязательного пенсионного страхования закрепили за ПФР. Работодателей обязали сдавать сведения о страховом стаже сотрудников по новому документу. Первые отчёты по форме СЗВ-СТАЖ организации начали отправлять в Пенсионный фонд с 1 января 2017 года.

Кто и в какой срок должен сдавать СЗВ-СТАЖ

СЗВ-СТАЖ обязаны сдать все предприятия, вне зависимости от формы их собственности. В ПФР отчитываются Юрлица и ИП, у которых есть кадры по договору, и этим работникам начисляется трудовой стаж. Если организация имеет одного сотрудника — руководителя учредителя, то отчёт также необходимо сдать в пенсионный фонд.

Договоры, которые обязывают работодателей отправлять отчётность СЗВ-СТАЖ:

- трудовые;

- гражданско-правовые;

- на авторские заказы;

- передачу исключительных прав на владение, издание или использование интеллектуальной собственности.

Документ сдают один раз в год. Срок представления — до 1 марта года, следующего за отчётным. Если дата отправки выпадает на выходные, праздничные или нерабочие сутки, то сдача бланка переносится на ближайший рабочий день.

Согласно п. 4 ст. 11 27-ФЗ, форму СЗВ-СТАЖ работодатель обязан выдать сотруднику при увольнении. Также страховой отчёт отправляют в ПФР, когда у работника оформляется пенсия.

Кто сдаёт СЗВ-СТАЖ: бухгалтер или кадровик

У руководителей организаций часто возникает вопрос: кто должен сдавать отчётность СЗВ-СТАЖ. В такой спорной ситуации законодательство не возлагает обязанность на конкретную должность. И бухгалтерия, и отдел кадров подходят для выполнения данной функции. Рассмотрим, кому и в каких ситуациях удобно заполнять данный документ.

Бухгалтер может заполнять отчёт СЗВ-СТАЖ в случае назначения работнику пенсии. При данных условиях в бланке заполняют 4 и 5 разделы, в которых указывают сведения о страховых взносах. Такую информацию хранит только бухгалтерия.

Остальные разделы содержат данные, которые контролирует отдел кадров и заполнять их может работник по подбору персонала. Именно кадровик ведёт учёт документов по трудоустройству: паспортные данные, СНИЛС, информация о периоде работы и условий труда.

Для небольших предприятий существует альтернатива. Сдачу кадровой отчётности можно отдать на аутсорс.

Форма отчёта СЗВ-СТАЖ в 2021 году

Первую форму отчёта СЗВ-СТАЖ приняли 11 января 2017 года. Формат документа был утверждён постановлением Правления Пенсионного фонда РФ №3п и действовал до конца 2018 года.

6 декабря 2018 года правительство утвердило обновлённый бланк отчётности для подачи сведений о страховом стаже работников. Новый бланк СЗВ-СТАЖ регулирует постановление Правления ПФР №507п. Документ сдают в таком формате с 1 января 2019 года. Данную форму можно использовать в 2021 году.

Актуальный бланк содержит в себе пять разделов:

- «Сведения о страхователе»;

- «Отчётный период»;

- «Сведения о периоде работы застрахованных лиц»;

- «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование»;

- «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения»

При сдаче годовой отчётности или при выдаче справки работнику заполнению подлежат только первые три раздела. Записи в них являются обязательными.

Последние два используют в случае выхода сотрудника пенсию.

Куда и как сдать отчёт СЗВ-СТАЖ

Бумажную версию документа заполняют чернилами или шариковой ручкой. При сдаче документа в электронном виде используют печатные буквы. Отчёт нельзя заполнять красным и зелёным цветом или допускать помарки и исправления.

Как заполнять разделы в 2021 году

Строки «Регистрационный номер в ПФР», «ИНН», «КПП» заполняют аналогично шапке. Информацию для «Наименование(краткое)» берут из учредительных документов. Допускается написание латинскими буквами. ИП вписывают ФИО из свидетельства постановки на учёт. В поле «Тип сведений» знаком «X» отмечают вид заполненной формы.

В поле «Календарный год» указывают не год фактической подачи документа, а период, за который отчитываются.

Работодатель указывает информацию о периоде работы застрахованного лица.

Столбец 1 — порядковый номер записи указывают по возрастанию без пропуска и повторения. Номер присваивается для каждого работника.

Столбцы от 2 до 4 — ФИО вписывают в именительном падеже. Графа «Отчество» не заполняется, если паспорт не содержит таких данных.

Столбец 5 — поле для внесения СНИЛС.

Столбцы 6 и 7 — вносят отработанный период в формате число/месяц/год.

Столбец 11 — для неотработанных, вредных или периодах работы на особых территориях. При заполнении используют классификатор параметров, который утверждён Постановлением Правления ПФ РФ N 507п.

Столбцы от 8 до 10, 12 и 13 — требуют заполнения в случае досрочного ухода сотрудника на пенсию.

Столбец 14 — указывают дату по работникам, чья дата увольнения выпадает на 31 декабря. Правило распространяется для сотрудников, с которыми заключён договор ГПХ.

Заполняются, если в поле «Тип сведений» отмечено «Назначение пенсии».

В 4 разделе отмечают сведения о страховых взносах.

Раздел 5 заполняют при наличии договора с негосударственным пенсионным фондом о досрочном обеспечении. В нём указывают даты, в которых были уплачены взносы.

Пример заполненной формы СЗВ-СТАЖ

Куда сдавать отчёт

Отчёт СЗВ-СТАЖ сдают в территориальный орган ПФР по месту регистрации юрлица. Индивидуальные предприниматели отправляют документ по месту проживания.

Для обособленных подразделений установлен особый порядок представления документов. Если филиал имеет собственный расчётный счёт и выплачивает своим работникам зарплату, то отправляет СЗВ-СТАЖ в Пенсионный фонд по месту нахождения. В отчёте при этом необходимо указать код причины постановки на учёт обособки.

Когда сотрудники подразделения получают выплаты из головного офиса компании, то сведения о застрахованных лицах включают в их отчёт. СЗВ-СТАЖ сдают в то подразделение ПФР, где зарегистрирован центральный офис.

Как сдавать отчёт

Вид представления отчётности зависит от количества штатных сотрудников. Отчёт необходимо сдать в бумажном и электронном виде, если в организации трудится меньше 25 человек. Если работников больше 25, то СЗВ-СТАЖ понадобится сдавать только в формате электронного документа.

Как заполнить СЗВ-СТАЖ при выходе сотрудника на пенсию

Сотрудник обращается к работодателю с намерением выйти на пенсию по старости или инвалидности. Работник заполняет заявление о предоставлении отчёта в ПФР.

Скачать образец заявления

После полученного заявления работник бухгалтерии отправляет СЗВ-СТАЖ с пометкой «Назначение пенсии» в течение трёх календарных дней. При заполнении учитывают период работы календарного года, срок представления отчётности за который не наступил.

2 новшества в порядке заполнения СЗВ-СТАЖ за 2022 год

Не позднее 01.03.2023 организации и предприниматели должны представить сведения о стаже сотрудников и физлиц, работающих по договорам ГПХ, по итогам 2022 г. Эти данные в последний раз нужно будет подать по форме СЗВ-СТАЖ. В Порядок заполнения СЗВ-СТАЖ были внесены поправки, которые нужно учесть при составлении отчета за 2022 г.

Как отчитаться о стаже мобилизованных работников

В случае призыва работника на военную службу по мобилизации трудовой договор с ним приостанавливается с сохранением рабочего места . Период, в течение которого трудовой договор был приостановлен, нужно отражать в форме СЗВ-СТАЖ с проставлением кода «ВОЕНСЛ» в графе 11 «Дополнительные сведения» .

Выделять с указанием кода «ВОЕНСЛ» нужно также период приостановления трудового договора с сотрудниками, заключившими начиная с 21.09.2022 контракт :

- о поступлении на военную службу в период чрезвычайных обстоятельств, либо для участия в деятельности по поддержанию или восстановлению международного мира и безопасности, пресечению международной террористической деятельности за пределами территории РФ, либо для участия в походах кораблей ;

- о добровольном содействии в выполнении задач, возложенных на ВС РФ.

Заметим, что положения ст. 351.7 ТК РФ о приостановлении трудового договора распространяются на правоотношения, возникшие с 21.09.2022 . А так как код «ВОЕНСЛ» проставляется только в отношении периода приостановления, то получается, что этим кодом можно обозначать период, начавшийся с 21.09.2022 и позднее.

В отношении стажевого периода с кодом «ВОЕНСЛ» не допускается указание:

- в графе 11 других кодов;

- в графах 8 — 10, 12, 13 кодов территориальных условий, особых условий труда и условий досрочного назначения страховой пенсии.

Как показать период профобучения «северных» работников

С 2022 г. в льготный северный стаж, дающий право на досрочную пенсию, включаются периоды профобучения и дополнительного профобразования с отрывом от работы . В связи с этим в Порядок заполнения СЗВ-СТАЖ были внесены изменения.

По новым правилам указание в графе 8 кодов территориальных условий «РКС», «МКС», «РКСМ» и «МКСР» вместе с кодом «КВАЛИФ», если сотрудник занят на работах, дающих право на досрочную пенсию по старости :

- возможно — в отношении периодов профобучения или дополнительного профобразования с отрывом от работы. При этом неважно, где проходил обучение работник — в районах Крайнего Севера и приравненных к ним местностях или же за их пределами;

- не допускается — в отношении периодов прохождения независимой оценки квалификации.

Если работник повышал квалификацию без отрыва от производства, то выделять этот период проставлением кода «КВАЛИФ» не нужно.

Сведения о стаже застрахованных лиц за 2023 г. нужно будет представить уже по форме ЕФС-1. Однако это не означает, что про форму СЗВ-СТАЖ можно забыть сразу после подачи отчетности за 2022 г.

Дело в том, что все дополнения и исправления в сведения о страховом стаже за периоды, которые истекли до 2023 г., нужно будет вносить по прежним правилам .

Напомним, если вы забыли подать сведения о работнике за 2017 — 2022 гг., нужно представить дополняющую СЗВ-СТАЖ. Если же, наоборот, в отчет был включен лишний работник, потребуется подать форму СЗВ-КОРР с типом «ОТМН» . А чтобы исправить ошибки в СЗВ-СТАЖ, придется подать форму СЗВ-КОРР с типом «КОРР» .

п. 2.3.35 приложения N 5 к Постановлению Правления ПФР от 06.12.2018 N 507п (далее — Порядок заполнения)

ч. 1, 4 ст. 351.7 ТК РФ; ст. 2 Закона от 07.10.2022 N 376-ФЗ

п. 7 ст. 38 Закона от 28.03.1998 N 53-ФЗ

ст. 2 Закона от 07.10.2022 N 376-ФЗ

п. 3 Правил, утв. Постановлением Правительства от 10.09.2021 N 1532

п. 2.3.26.1 Порядка заполнения

п. 1 ст. 15 Закона от 14.07.2022 N 237-ФЗ

пп. 2.1.5, 4.1 Порядка заполнения

п. 4.7 Порядка заполнения

Статья впервые опубликована в журнале «Главная книга» N 04, 2023