Информационное письмо Росфинмониторинга от 23.11.2018 N 56 «О методических рекомендациях по рассмотрению аудиторскими организациями и индивидуальными аудиторами при оказании аудиторских услуг рисков легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма»

Этот документ в некоммерческой версии КонсультантПлюс доступен по расписанию:

- по рабочим дням с 20-00 до 24-00 (время московское)

- в выходные и праздничные дни в любое время

Вы можете заказать документ на e-mail

Тексты документов всегда доступны в коммерческой версии КонсультантПлюс.

Что такое риск клиента по ПОД/ФТ и как его оценить

Оценка риска — это когда анализируют факты, связанные с клиентом, с точки зрения «антиотмывочного» закона. Другими словами, оценивают вероятность того, что он проведет подозрительную операцию или легализует доход, полученный преступным путем. Чем выше уровень риска клиента, тем больше внимания стоит уделять его операциям и сделкам. Требование по оценке уровня риска распространяется на всех субъектов 115-ФЗ. Обязанность закреплена в пп. 1 п. 1 ст. 7 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». По закону необходимо оценить уровень риска каждого клиента, которого принимают на обслуживание: будь то физическое лицо, юридическое или ИП. Для самой оценки чаще всего используют трехуровневую шкалу, присваивая «низкий», «средний» или «высокий» риск. Степень риска вносят в анкету клиента.

Проверяйте своих клиентов по 115‑ФЗ

Выполнить требования Росфинмониторинга поможет Призма Оставить заявку

Категории оценки риска клиента по ПОД/ФТ

На общую оценку риска клиента влияют определенные факторы. Их, в свою очередь, можно разделить на три категории.

1. Страновой риск

- относится к офшорной зоне (Приказ Минфина от 13.11.2007 № 108н);

- не выполняет требования ФАТФ;

- не обеспечивает обмен информацией для целей налогообложения с Россией;

- в отношении нее применяются специальные экономические меры по 281-ФЗ;

- в отношении страны действуют санкции ООН, одобренные Россией.

2. Риск по типу клиента

В эту категорию входят факторы, которые связаны с работой организации, структурой управления, бизнес-историей. А также деятельностью выгодоприобретателей, бенефициаров, учредителей компании. В их числе:

- регистрация меньше года назад;

- неоднократные изменения организационно-правовой структуры;

- частая смена руководителей;

- «массовый» учредитель или руководитель.

- клиент, выгодоприобретатель, бенефициар — публичное должностное лицо, нерезидент РФ, резидент особой экономической зоны и другое.

3. Операционный риск

Эта категория связана с особенностями деятельности клиента. Считается, что в некоторых сферах бизнеса риск проведения сомнительных операций априори выше, чем в других. К таким отраслям относятся:

- МКК, КПК, ломбарды;

- туристическая деятельность;

- деятельность тотализаторов и другая.

Также этот тип риска связан с самими операциями, которые проводит клиент. Например, переводит деньги за рубеж, работает с большим оборотом наличных или ценными бумагами.

Какие бывают уровни риска по ПОД/ФТ

Уровень риска клиента может быть «низким», «средним» или «высоким». Трехуровневую шкалу применяют большинство субъектов 115-ФЗ. Исключение составляют разве что некредитные финансовые организации. Например, КПК до сих пор могут использовать двухуровневую шкалу и ограничиться «низкой» или «высокой» степенями риска.

Собрали список нормативных актов, где указаны требования по оценке уровня риска для каждого субъекта 115-ФЗ:

- Положение ЦБ РФ от 02.03.2012 № 375-П — для кредитных организаций;

- Положение ЦБ РФ от 15.12.2014 № 445-П — для некредитных финансовых организаций;

- Постановление Правительства РФ от 30.06.2012 № 667 — для агентств недвижимости, лизинговых, ювелирных, факторинговых компаний и других организаций из ст. 5 115-ФЗ, не поднадзорных ЦБ РФ.

- Постановление Правительства РФ от 14.07.2021 № 1188 — для обслуживающих бухгалтерий, адвокатов, нотариусов и других субъектов из ст. 7.1 115-ФЗ.

Итоговая оценка риска клиента складывается из тех факторов, которые мы подробно описали в предыдущем разделе статьи.

Как присвоить клиенту уровень риска по ПОД/ФТ

Каждая организация — субъект 115-ФЗ разрабатывает методику по оценке риска. Сотрудники финмониторинга описывают, какие именно факторы влияют на низкий, средний или высокий риск. Подход к выбору критериев зависит как от деятельности самой организации, так и от особенностей бизнеса клиентов, которые приходят на обслуживание.

Методику по оценке риска прописывают в правилах внутреннего контроля (ПВК) в программе оценки и управления рисками.

Разберем, как это происходит на практике. Клиент приходит на обслуживание в организацию. Сотрудник финмониторинга проводит его идентификацию. Затем анализирует критерии риска и оценивает, насколько они критичны для вида деятельности клиента. Из всех сработавших факторов и складывается общая оценка риска. Чаще всего, если срабатывает больше одного критерия, клиенту присваивают высокий уровень риска. Однако все зависит от того, что прописано в ПВК.

Одно из распространенных мнений: субъекты 115-ФЗ обязаны отказаться от работы с клиентом высокого уровня риска. На самом деле, такую меру применяют только банки, когда и финмониторинг, и платформа ЗСК относят клиента к «красной» группе. Другие организации могут продолжать работать с высокорисковыми клиентами. Однако их операциям и сделкам действительно нужно уделять повышенное внимание.

Еще одна обязанность — обновлять информацию по клиенту, в том числе пересматривать уровень его риска. В июле 2022 года сроки скорректировали. Теперь можно обновлять данные реже. По клиентам низкого уровня риска — раз в три года, среднего и высокого — раз в год (пп. 3 п. 1 ст. 7 115-ФЗ). Повысить уровень риска придется и в том случае, если клиент проводит сомнительные операции.

Проверяйте своих клиентов по 115‑ФЗ

Выполнить требования Росфинмониторинга поможет Призма

Как Призма помогает быстро вычислить риск клиента

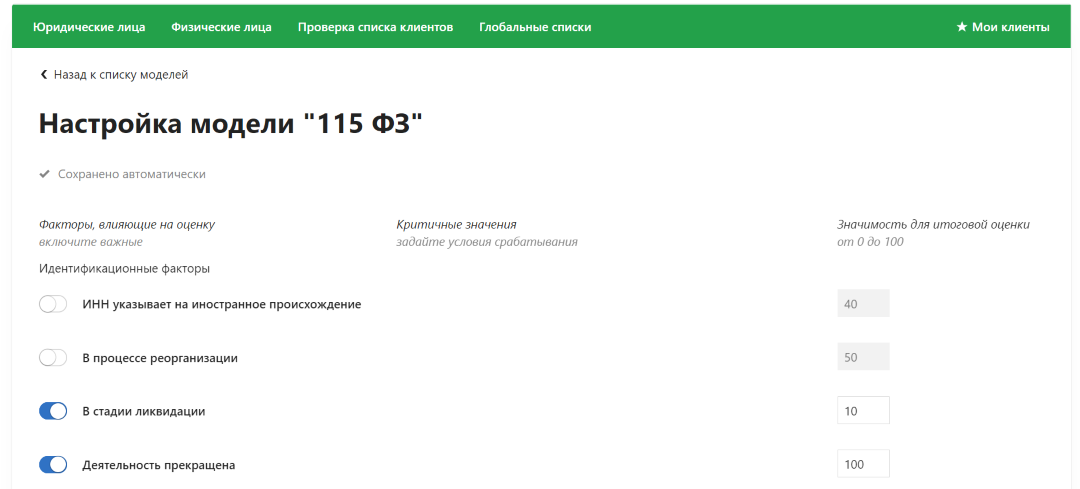

Специальные системы и сервисы, такие как Контур.Призма, помогают автоматизировать процесс по оценке риска. Вы можете настроить модель проверки под свои ПВК. Другими словами, отметить те факторы, которые вы учитываете при анализе клиента.

В Призме более 60 критериев для проверки, каждому присвоен определенный балл. Сервис учитывает большинство категорий риска. Исключение — факторы, связанные с операциями по счету, так как у Призмы нет доступа к транзакциям клиентов.

Чтобы изучить модель проверки, откройте «Настройки», выберите блок «Модель проверки», выберите нужную из списка и нажмите кнопку «Настроить». Откроется страница со всеми факторами риска, которые учитывает Призма. Отметьте нужные критерии и сохраните изменения.

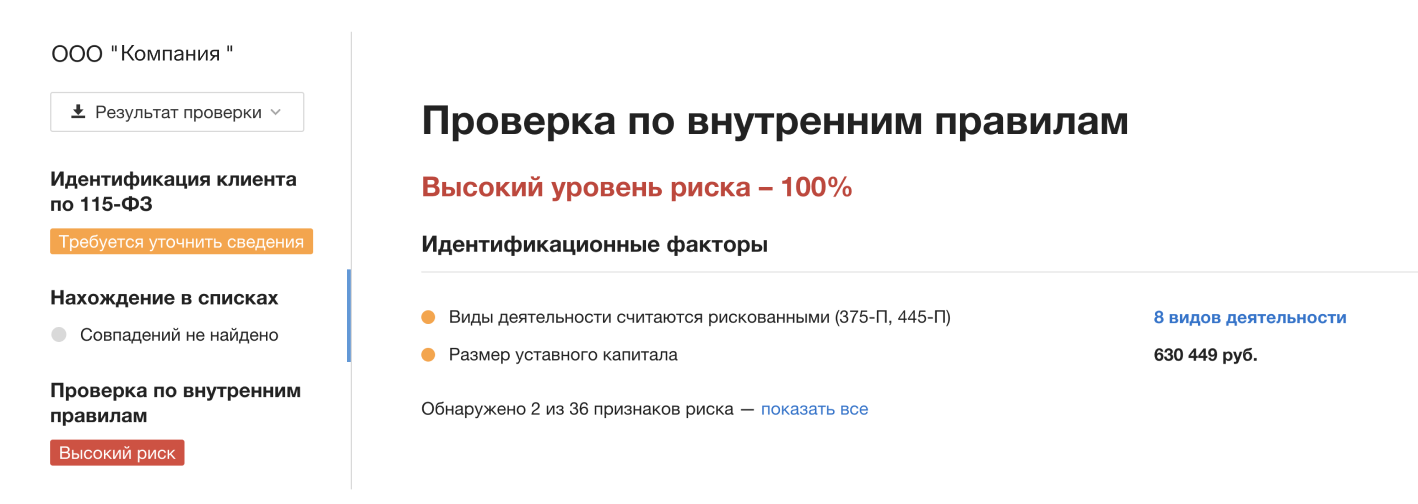

После этого при идентификации клиента Призма проанализирует деятельность организации, ее учредителей и бенефициаров по выбранным вами факторам. А затем на основании сработавших критериев присвоит клиенту уровень риска. Результаты отобразятся в блоке «Проверка по внутренним правилам».

Уровень риска клиента с обоснованием этой оценки загружается в анкету клиента. Заполните оставшиеся поля и скачайте файл по кнопке «Результаты проверки». Также Призма сохраняет всю историю проверок. Вы можете в любой момент зайти в сервис и посмотреть, какой риск был присвоен клиенту в ходе предыдущей проверки.

Проверяйте своих клиентов по 115‑ФЗ

Выполнить требования Росфинмониторинга поможет Призма

Управление рисками ОД/ФТ

Чем руководствоваться? Типичный вопрос участника наших вебинаров:

«Ювелиры идут по умолчанию с повышенным риском в силу своей специфики (Деятельность, связанная со скупкой, куплей-продажей драгоценных металлов, драгоценных камней, а также ювелирных изделий, содержащих драгоценные металлы и драгоценные камни, и ломом таких изделий), но если повышенный риск то мы обязаны уделять таким клиентам повышенное внимание, соответственно обновление анкет не раз в год,а раз в пол года.

Вопрос: как нам сделать данных клиентов с низким риском, кроме того что ювелиры это ювелиры, мы не видим в них клиентов с повышенным риском, данные предоставляются, ничего подозрительного в них нет.»

Ответ находим при обращении к документу Росфинмониторинга Информационному письму от 1 марта 2019 г. № 59 “О методических рекомендациях по проведению оценки рисков ОД/ФТ организациями, осуществляющими операции с денежными средствами или иным имуществом и индивидуальными предпринимателями

Поскольку задача Методических рекомендаций – формирование внутренних политик и процедур, которые позволяют субъектам первичного финансового мониторинга эффективно контролировать и снижать выявляемые риски ОД/ФТ рассмотрим характер мер по ПОД/ФТ, применяемый субъектами первичного финансового мониторинга – он должен зависеть от степени (уровня) риска ОД/ФТ.

Высокие риски ОД/ФТ требуют применения усиленных мер по надлежащей проверке клиента, низкие – упрощенных. При этом применение упрощенных мер недопустимо при наличии подозрений на ОД/ФТ.

Субъекты первичного финансового мониторинга должны осуществлять мониторинг присвоенного клиенту уровня риска ОД/ФТ, подразумевающий на постоянной основе оценку факторов, на основании которых он был присвоен.

Кроме того, субъектам первичного финансового мониторинга необходимо разработать процедуры по управлению рисками ОД/ФТ:

- Порядок пересмотра присвоенного клиенту уровня риска ОД/ФТ.

- Пересмотр уровня риска осуществляется исходя из наличия совокупности факторов, характеризующих определенный уровень риска.

- Порядок применения мер, направленных на снижение риска ОД/ФТ.

К названным мерам можно отнести:

а) усиленные меры по надлежащей проверке клиента:

- запрос дополнительных сведений о клиенте, представители клиента, выгодоприобретатели, бенефициарном владельцы в рамках изучения клиента;

- запрос дополнительных сведений, поясняющих характер операции (сделки);

- запрос дополнительных сведений о целях установления и предполагаемом характере их деловых отношений с субъектом первичного финансового мониторинга, о целях финансово-хозяйственной деятельности, о финансовом положении, о деловой репутации клиентов, а также об источниках происхождения денежных средств и (или) иного имущества;

- более частое обновление сведения о клиенте, представителе клиента и выгодоприобретателе, бенефициарном владельце клиента соразмерно присвоенной клиенту степени (уровня) риска.

б) направление в Росфинмониторинг сообщений о подозрительных операциях;

в) реализация права, предусмотренного пунктом 11 статьи 7 Федерального закона N 115-ФЗ;

г) иные меры, разработанные субъектом первичного финансового мониторинга.

Решение о применении какой-либо из мер, направленных на снижение риска ОД/ФТ, принимается субъектом первичного финансового мониторинга самостоятельно. При этом, при принятии соответствующего решения должна обеспечиваться минимизации риска возможного вовлечения как субъекта первичного финансового мониторинга, так и его сотрудников в процессы ОД/ФТ.

Если Вам нужна помощь в данном вопросе, обращайтесь:

АНАЛИЗ РИСКОВ ОД/ФТ ПО ОТРАСЛЕВОМУ ПРИЗНАКУ В УСЛОВИЯХ ТРАНСФОРМАЦИИ ФИНАНСОВОЙ АРХИТЕКТУРЫ Текст научной статьи по специальности «Экономика и бизнес»

ЛЕГАЛИЗАЦИЯ / РЕЕСТР РИСКОВ / ОТМЫВАНИЕ / ПРЕСТУПНЫЕ СХЕМЫ / ФИНАНСОВЫЕ РАССЛЕДОВАНИЯ / ПОД/ФТ / LEGALIZATION / RISK REGISTER / MONEY LAUNDERING / CRIMINAL SCHEMES / FINANCIAL INVESTIGATIONS / AML/CFT

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Фешина Стэлла Сергеевна, Кабанова Наталья Алексеевна, Боташева Людмила Хасановна

В работе рассматриваются основные характеристики оценки риска отмывания доходов, отображены и проанализированы ключевые моменты, связанные с методологией составления реестра рисков ОД/ФТ. Проведен глубинный анализ различных методов разработки систему управления рисками ПОД/ФТ . Акцент в работе делается на формировании авторского реестра рисков отмывания денежных средств, основанного на отраслевом признаке. Целью статьи выступает разработка ряда мероприятий, которые призваны повысить результативность исследуемого антиотмывочного механизма.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Фешина Стэлла Сергеевна, Кабанова Наталья Алексеевна, Боташева Людмила Хасановна

РИСКИ КОММЕРЧЕСКОГО БАНКА В СФЕРЕ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

Роль и место Российской Федерации в международной системе противодействия отмыванию нелегальных доходов и финансированию терроризма

«грязные деньги»: риски вовлечения банков в сомнительные схемы отмывания

Роль оценки рисков легализации (отмывания) преступных доходов в обеспечении экономической безопасности

Идентификация держателей криптовалюты в целях противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

ANALYSIS OF ML/FT RISKS BY INDUSTRY CHARACTERISTIC IN THE CONDITIONS OF TRANSFORMATION OF FINANCIAL ARCHITECTURE

The paper discusses the main characteristics of the assessment of the risk of money laundering, displays and analyzes the key points related to the methodology for compiling the ML/FT risk register . An in-depth analysis of various development methods for the AML / CFT risk management system was carried out. The emphasis in the work is on the formation of the author’s register of money laundering risks based on an industry characteristic. The aim of the article is to develop a series of measures that are designed to increase the effectiveness of the investigated anti-laundering mechanism. The article was prepared based on the results of investigation carried out at the expense of budget funds on a state assignment to the Financial University

Текст научной работы на тему «АНАЛИЗ РИСКОВ ОД/ФТ ПО ОТРАСЛЕВОМУ ПРИЗНАКУ В УСЛОВИЯХ ТРАНСФОРМАЦИИ ФИНАНСОВОЙ АРХИТЕКТУРЫ»

АНАЛИЗ РИСКОВ ОД/ФТ ПО ОТРАСЛЕВОМУ ПРИЗНАКУ В УСЛОВИЯХ ТРАНСФОРМАЦИИ ФИНАНСОВОЙ АРХИТЕКТУРЫ

Фешина Стэлла Сергеевна (SSFeshina@fa.ru) Кабанова Наталья Алексеевна Боташева Людмила Хасановна ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации» В работе рассматриваются основные характеристики оценки риска отмывания доходов, отображены и проанализированы ключевые моменты, связанные с методологией составления реестра рисков ОД/ФТ. Проведен глубинный анализ различных методов разработки систему управления рисками ПОД/ФТ. Акцент в работе делается на формировании авторского реестра рисков отмывания денежных средств, основанного на отраслевом признаке. Целью статьи выступает разработка ряда мероприятий, которые призваны повысить результативность исследуемого антиотмывочного механизма.

Ключевые слова: легализация, реестр рисков, отмывание, преступные схемы, финансовые расследования, ПОД/ФТ.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситету.

В настоящее время в большинстве отраслей оценку рисков проводят на регулярной основе. Эта оценка может быть основана на исторических данных, текущем мониторинге или быть перспективной. В зависимости от наличия, объема, доступности и достоверности информации могут применяться различные методы. Несомненно, что количественная оценка риска с использованием достоверных исторических данных большого объема является объективной и полезной. Современные информационные цифровые технологии позволяют обрабатывать огромные базы данных, связывая, казалось бы, на первый взгляд слабосвязанные друг с другом явления. Это позволяет повышать качество прогнозов будущих негативных криминальных событий. При оценке перспективных рисков аналитики в условиях ограниченности информации или ее полного отсутствия применяются методы качественного анализа. Более эффективной представляется комплексная методология оценки риска, позволяющая агрегировать максимум информации с целью предположить те ситуации, которые еще не случались и неизвестны. Существует объективная вероятность того, что используемые незаконные способы легализации финансовых средств в целях ОД/ФТ не были выявлены кредитными и некредитными организациями или надзорными, правоохранительными органами, поэтому их описание и методологию выявления невозможно будет найти в материалах расследований уголовных преступлений или отчетах об операциях с валютой и транзакциях, подготавливаемых финансовыми организациями. Возможно существование новых незаконных способов проведения финансовых операций, пока неизвестных даже преступникам. Поэтому в отсутствие информации или примеров использования таких способов компетентные органы должны полагаться на логику, творческую интуицию и тщательный анализ потенциально слабых сторон системы.

Оценка рисков ПОД/ФТ представляет собой элемент системы управления рисками ПОД/ФТ, как организованная постоянная деятельность по идентификации, классификации и изучению источников и методов легализации преступных доходов и финансирования терроризма. Система управления рисками ПОД/ФТ призвана более эффективно распределять ресурсы (финансовые, материальные, трудовые, информационные и пр.), а также выявлять слабые стороны в системе ПОД/ФТ, в том числе в профилактическом упреждающем режиме. Это позволяет прогнозировать возможные риски и потери, исключив фактор неожиданности.

Управление рисками в сфере ПОД/ФТ — это сложный, динамичный и распределенный процесс. Поэтому система, предназначенная для борьбы с ОД/ФТ, требует высокой степени кооперативного решения проблем на национальном, секторальном и субъектном уровнях. Таким образом, важно исследовать теоретические направления построения концептуальной модели системы риск-менеджмента, которая будет являться основой поддержки принятия решений по управлению рисками в сфере ПОД/ФТ с учетом автономности ее агентов, возможностей реактивности, проактивности, деловой и социальной целесообразности.

Очевидно, что система риск-менеджмента по ПОД/ФТ должна быть, в первую очередь, организована так, чтобы соответствовать человеческим принципам в процессах принятия решений по рискам. Такой процесс в основном включает следующие этапы: сбор информации и идентификация рисков, оценивание (анализ и оценка рисков), генерирование мер по управлению и выбор из них наиболее эффективных, реализация мер, мониторинг и контроль результатов.

При формировании СУР в сфере ПОД/ФТ следует учитывать следующие особенности:

— существует столько способов отмывания денег, сколько позволит создать фантазия пре-

ступников, в результате используемые схемы становятся все более сложными и изощренными по мере развития технологий, их становится все труднее обнаружить, шаблонные решения не работают;

— стремясь выявить потенциальные схемы ОД/ФТ, финансовые и нефинансовые организации реализуют определенные корпоративные процедурные программы и регламенты. Эти решения работают на основе установления фиксированных пороговых значений по заданному денежному или иному критерию для каждой сделки и определяют конкретные сценарии, при которых чаще всего эти пороги нарушаются. Этим решениям может быть присуща изначальная неспособность обнаружить схемы ОД/ФТ, включающие меньшие суммы, которые могут прийти под определенным пороговым пределом;

— необходимо учитывать проблему «ложных» срабатываний СУР, что означает — есть транзакции, превышающие установленный лимит и которые помечены как подозрительные, но они не представляют никакого риска для организации;

— ограничения по получению и использованию оперативной/текущей отраслевой информации для выявления и подтверждения определенных моделей подозрительной деятельности по отмыванию денег. Это ведет к трудностям с обучением и учетом уникальных схем системой риск-менеджмента по ПОД/ФТ, где только известные факты могут быть обобщены. Это может привести к тому, что появляющиеся оригинальные схемы ОД/ФТ не включаются в имеющиеся архивы решений, что дает преступникам новые возможности для обхода закона и препятствию обнаружения;

— объемы транзакций в финансовых и нефинансовых организациях за частую очень большие и постоянно увеличиваются. Они не всегда имеют возможность проверять каждую транзакцию всесторонним и последовательным образом. Недостаточные проверки являются дорогостоящими с точки зрения необнаруженной деятельности по ОД/ФТ. Фиксированные правила могут применяться для идентификации экстремальных видов поведения и обеспечить соблюдение определенных правил. Однако, встраивание статичных процедур, основанных на правилах системы в среде электронных транзакций, не всегда в состоянии обеспечить адекватные гарантии для борьбы с ОД/ФТ.

С учетом имеющихся ограничений и требований, предъявляемым к системе риск-менеджмента в сфере ПОД/ФТ, стоит понимать, что ценность любого проектного решения в этой системе определяется его возможностью выявления подозрительной финансовой деятельности и конкретных лиц или организаций,

которые в ней участвуют. Однако, многоаспектный и сложный характер мер профилактики ОД/ФТ приводит к тому, что ни эксперты, ни компьютерные информационно-аналитические инструменты не могут решать поставленные задачи автономно друг от друга. Поэтому во время принятия решения или решения конкретной проблемы в предложенной нами модели, необходим симбиоз как автоматизированного поиска решения (на этапах разведки, сбора информации и проектирования наборов решений) и человеческого опыта (на этапе выбора оптимального решения).

Эффективным инструментом управления рисками ПОД/ФТ, позволяющим, от части, преодолеть указанные выше ограничения, является реестр рисков.

Согласно ГОСТ Р 51901.22-2012 Менеджмент риска. Реестр риска в качестве основного способа учета и хранения информации о негативных событиях рекомендуется формировать реестр рисков. В реестре рисков финансовых организаций должны рассматриваться основные группы опасностей в сфере отмывания доходов и финансирования терроризма, а также планируемые меры по предупреждению и снижению риска. В процессе разработки реестра риска обязательно необходимо учитывать существующее законодательство и требования по вопросам регулирования сферы ПОД/ФТ/ФРОМУ, а также информацию о видах опасности и риске их возникновения, как для регулирующих органов, так и для субъектов первичного финансового мониторинга.

В реестр риска рекомендуется включать информацию по идентификации опасных событий и информацию по оценке риска и его возможных последствиях. Реестр риска может изменяться и дополняться в зависимости от особенностей направления, в рамках которого он формируется. Информация по оценке рисков ОД/ФТ должна вноситься и корректироваться в реестре рисков после завершения проведения секторальных оценок рисков легализации преступных доходов и финансирования терроризма, а также годовых отчетов регуляторов. Таким образом, реестр риска будет актуализироваться через определенные интервалы времени, связанные с периодичностью проведения секторальных оценок в сфере ПОД/ФТ.

При оценке рисков финансовых организаций в сфере ПОД/ФТ важно понимать, что существуют информационные ограничения, связанные с недостатком и неполноценностью статистических данных по фактам выявления нарушений в сфере ОД/ФТ, что затрудняет формирование реестра рисков с точки зрения оценки вероятности наступления рискового события. Однако, описание опасных событий и причин их возникновения должно быть достаточным для проведения идентификации риска и его по-

Разработка реестра рисков чаще всего основывается на экспертной оценке, которая должна быть сформирована на основе официальных отчетов регуляторов по вопросам ПОД/ФТ. На этапе анализа риска формируются источники, на основании которых он проводится. В качестве источников при формировании реестра риска авторами рекомендуются следующие основные источники: Отчет о деятельности Росфинмониторинга за 2018 г; Национальная оценка рисков легализации (отмывания) преступных доходов; Публичный отчет Росфинмониторинга за 2017 — 2018 г; Национальная оценка рисков финансирования терроризма; Публичный отчет Росфинмониторинга за 2017-2018 г.; Отчет о секторальной оценке рисков легализации (отмывания) преступных доходов и финансирования терроризма с использованием организаций и индивидуальных предпринимателей, оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества; Отчет о секторальной оценке рисков легализации (отмывания) преступных доходов и финансирования терроризма с использованием операторов по приему платежей; Отчет о секторальной оценке рисков легализации (отмывания) преступных доходов и финансирования терроризма с использованием факторинговых компаний; Отчет о секторальной оценке рисков легализации (отмывания) преступных доходов и финансирования терроризма с использованием лизинговых компаний; Структура сомнительных операций и секторы экономики, формировавшие спрос на теневые финансовые услуги. Центральный Банк РФ; а также анализ средств массовой информации и отчетов международных организаций.

Как уже было сказано ранее, основные взгляды авторов при разработке структуры «Реестра рисков финансовых организаций в сфере ПОД/ФТ» сформировались опираясь на ГОСТ Р 51901.22-2012 Менеджмент риска. Реестр риска. Исходя из того, что данный реестр, формируется в целом по секторам на основе секторальных оценок регуляторов, а не на основе данных конкретного хозяйствующего субъекта необходимо использовать для такого реестра специальный набор требуемых для анализа граф таблицы реестра рисков. Предложенные авторами графы реестра позволят полноценно использовать его в системе управления рисками ПОД/ФТ при анализе рисков по секторальному признаку. Особенность данного реестра в том, что он в отличие от реестра риска конкретной организации он не является конечным планом действий по снижению риска ОД/ФТ в различных секторах, например, с учетом сроков внедрения конкретных мероприятий, как прописывается в стандарте. Однако реестр

по существу идентифицирует опасности и риски и определяет ответственных и основные мероприятия по снижению риска ОД/ФТ. В качестве содержания реестра, авторами предложены следующие графы: анализ источника риска, наименования риска, определение фактора риска и уязвимости, закрепление рекомендуемого собственника риска, обязательно отдельные планируемые или принимаемые меры противодействия риска, а также, описание группы риска, которая, как правило, представлена в секторальных отчетах регуляторов и на основании них, определение оценки вероятности реализации риска.

Согласно публичному отчету Росфинмониторинга за 2017 — 2018 г. «Национальная оценка рисков легализации (отмывания) преступных доходов» риски финансовых организаций в сфере противодействия отмыванию доходов и финансирования терроризма ранжируются по четырем группам: высокий риск, повышенный риск, умеренный риск, низкий риск. Вероятность реализации риска зависит от того, к какой группе относится данный риск, поэтому авторы справедливо будут использовать следующее распределение вероятностей рисков легализации (отмывания) преступных доходов:

Низкий риск Умеренный риск Повышенный риск Высокий риск

Максимальное значение вероятности реализации риска положим равным 0,9, а минимальное значение составляет 0,1 соответственно. Формула ширины интервала вариационного ряда используется при оценке вероятности рисков легализации (отмывания) преступных доходов и выглядит следующим образом:

где — ширина интервала,

— максимальное значение вероятности реализации риска, составляющее в данном случае 0,9,

— минимальное значение вероятности реализации риска, равное 0,1,

— число групп (интервалов), равняющееся 4. Таким образом, ширина интервала вариационного ряда составляет значение 0,2, следовательно, низкий риск равен 0,1, умеренный риск — 0,3, повышенный риск — 0,5, высокий риск -0,7.

При проведении анализа рисков ОД/ФТ по отраслевому признаку в реестр риска необходимо включить кредитно-финансовые организации, некредитные финансовые организации, хозяйствующие субъекты сферы посреднических услуг при осуществлении сделок купли-продажи недвижимого имущества, хозяйствую-

щие субъекты, осуществляющие операции с денежными средствами или иным имуществом, а также факторинговые компании. Данный перечень может расширяться или дифференцироваться с учетом выявления новых факторов риска и уязвимостей секторов в отношении легализации преступных доходов и финансирования терроризма.

По мнению авторов, реестр риска наиболее удобен и предпочтителен при представлении информации о рисках отмывания преступных доходов и финансирования терроризма, так как может применяться как элемент системы управления рисками ОД/ФТ, так и самостоятельно.

1. Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115-ФЗ [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_L AW_32834/ (Дата обращения: 14.08.2019).

2. Национальная оценка рисков легализации (отмывания) преступных доходов 2017-2018 гг. // Росфинмониторинг [Электронный ресурс]. URL: http://www.fedsfm.ru/content/files/ documents/2018/оценка%20рисков%20од_5.p df (Дата обращения: 14.07.2019).

3. Публичный отчет за 2017 год // Росфинмо-ниторинг [Электронный ресурс]. URL: http://www.fedsfm.ru/content/files/documents/2 018/%D0% BF%D 1%83%D0%B 1%D0% BB%D 0%B8%D1%87%D0%BD%D1%8B%D0%B9% 20%D0%BE%D1%82%D1%87%D0%B5%D1% 82%202017.pdf (дата обращения: 24.07.2019).

4. Публичный отчет о деятельности Росфин-мониторинга за 2016 год // Росфинмонито-ринг [Электронный ресурс]. URL: http://www.fedsfm.ru/content/files/documents/2 017/otchet_final.pdf (Дата обращения: 14.07.2019).

5. JAFIC Annual report [Electronic resource]. URL: https://www.npa.go.jp/sosikihanzai/jafic/

en/nenzihokoku_e/data/jafic_2018e.pdf (Дата обращения: 28.08.2019).

6. Nakamoto S. Bitcoin: A Peer-to-Peer Electronic Cash System [Electronic resource]. 2008. / URL: https://bitcoin.org/bitcoin.pdf (Дата обращения: 14.07.2019).

7. National money laundering risk assessment USA 2018 [Электронный ресурс] URL: https://home.treasury.gov/system/files/136/2018 NMLRA_12-18.pdf (Дата обращения: 28.08.2019).

8. National Risk Assessment of Money Laundering and Terrorist Financing 2018 [Electronic resource]. URL: https://www.npa.go.jp/ sosikihan-zai/jafic/en/nenzihokoku_e/data/jafic_nra_e201 8.pdf (Дата обращения: 28.08.2019).

9. Ломбарды сдали в тень // Комерсант.ги [Электронный ресурс]. URL: https://www.kommersant.ru/doc/3136197 (Дата обращения: 17.07.2019).

10.Указание Банка России от 05.12.2014 №3470-У «О квалификационных требованиях к специальным должностным лицам, ответственным за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в некредитных финансовых организациях» (Зарегистрировано в Минюсте России 24.12.2014 №35349).

11.Указание Банка России от 05.12.2014 № 3471-У «О требованиях к подготовке и обучению кадров в некредитных финансовых организациях» (Зарегистрировано в Минюсте России 04.02.2015 №35865).

12.Указание Банка России от 15.12.2014 № 3484-У (ред. от 28.07.2016) «О порядке представления некредитными финансовыми организациями в уполномоченный орган сведений, предусмотренных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Зарегистрировано в Минюсте России 02.02.2015 №35833).

РИСКИ КОММЕРЧЕСКОГО БАНКА В СФЕРЕ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

Шекшуева Светлана Владимировна (svetiksim1@yandex.ru) Курникова Ирина Валерьевна Омельшина Елизавета Андреевна ФГБОУ ВО «Ивановский государственный университет» В статье проводится исследование кредитования коммерческими банками субъектов малого и среднего предпринимательства. Авторами выделены основные риски коммерческого банка в сфере кредитования субъектов МСП. Изучена динамика кредитования малого и среднего бизнеса российскими коммерческими банками, показаны его отличительные особенности. Проведена оценка рискованности кредитного портфеля банка, активно занимающегося кредитованием субъектов МСП. Опре-