Актуальные ставки банков на ипотеку

Банки снижают ставки на ипотеку! Ставки начинаются от 6,7% и первоначальный взнос от 15%. Увеличены суммы кредита и возрастные ограничения. Получить ипотеку стало еще проще!

4 августа 2022 г.

- Ипотека

- Банки

Ак Барс Банк

Открывает первоначальный взнос от 15% по основным программам ипотеки. И снижает ставки.

- Первоначальный взнос от 15%; ставка от 10,6%.

- Первоначальный взнос от 20,01%; ставка от 10,1%.

- первоначальный взнос от 20%; ставка от 10,4%.

- Рефинансирование. Ставка от 10,2%

- Первоначальный взнос – 30%. Ставка – 10,90 (-0,30).

- Первоначальный взнос – 30%. Ставка – 10,90 (-0,30)

- Рефинансирование 10,70 (-0,20)

ВТБ

- Ставка на ипотечный кредит от 9,9%.

- Рефинансирование. Ставка от 9,9%.

Альфа-банк

Запустил ипотеку на покупку готовых индивидуальных жилых домов по госпрограмме (госипотека 2020-2022):

- Ставка –7%; а при электронной регистрации — 6,7%.

- Первоначальный взнос от 30%. Можно использовать материнский капитал.

Воспользоваться этой ипотекой можно, если:

- Продавец (первый собственник) — ИП или юридическое лицо (за исключением инвестфондов).

- Приобретение происходит по договору купли-продажи.

Требования к приобретаемому дому — объекту ипотеки:

- Год постройки: не ранее 20 лет назад.

- Материал стен: кирпич или бетон, брус или клеёный брус.

- Дом должен быть подключен к электросети; всесезонному водопроводу или скважине; к канализации и отоплению.

- Площадь: не менее 60 квадратных метров.

- Категория земель: земли населённых пунктов, поселений или сельхоз назначения.

Снижает базовые ставки по ипотечным продуктам:

- Строящееся жилье – 11,29%.

- Готовое жилье – 11,29%.

- Рефинансирование – 10,99%.

✔️ Отменяет надбавку по программе «Ипотека по 2 документам» (ранее 0,5%)

✔️ Отменяет надбавку для категории Business (ранее 0,5%) для продукта ГЖ, СЖ и РЕФ .

✔️ Увеличивает надбавку до 1% за невыполнение условий страхования риска утраты жизни или потери трудоспособности (ранее 0,5%).

Банк ДОМ РФ

С 26 июля снижает ставки по всей линейке рыночных ипотечных продуктов:

- Кредит на покупку квартир в новостройках будет доступен по ставке от 9,7%.

- Ипотека на вторичном рынке – от 9,9%.

- На строительство или покупку индивидуального дома – от 9,9%.

- Рефинансирование – от 10,4%.

Увеличил предельный возраст ипотечных заемщиков на 5 лет. Теперь оформить ипотеку могут клиенты в возрасте до 70 лет на момент погашения кредита.

Также банк запустил собственную ипотечную программу на покупку бизнесом недвижимости для промышленных целей.

- Ставка – от 6,25%.

- Срок – до 15 лет.

- Сумма кредита – до 500 млн рублей.

- Первоначальный взнос – от 15%.

Банк также сообщил, что готов присоединится к льготной промышленной ипотеке, которую ранее анонсировал президент России.

Сбербанк

С сегодняшнего дня снижает ставку по рыночным ипотечным программам на 0,6 п.п. Теперь в рамках базовых программ минимальная ставка по ипотеке на покупку квартиры на первичном и вторичном рынках составляет 9,9%.

Газпромбанк

Увеличил сумму кредита по семейной ипотеке:

- При покупке недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области максимальная сумма составляет 16 млн рублей.

- В остальных регионах страны (кроме ДФО) – 8 млн рублей.

- Снизил на 0,4 п.п. минимальную ставку по семейной ипотеке для граждан РФ, проживающих и приобретающих недвижимость на территории ДФО. Ставка теперь составляет от 4,5%. Максимальная сумма кредита в ДФО – 6 млн рублей.

Снизил ставки по стандартным ипотечным программам на 0,4-0,5 п.п.

- По ипотеке на вторичное жилье, новостройку, дом минимальная ставка – 9,5%

- По рефинансированию ипотеки – 9,9%.

Увеличил максимальную сумму кредита по программе для IT-специалистов:

- до 23 млн рублей для заемщиков в регионах с численностью от 1 млн человек;

- до 11 млн рублей – с численностью менее 1 млн человек.

При сумме кредита до 18 млн рублей в регионах с численностью 1 млн и более человек и до 9 млн рублей для регионов до 1 млн человек действует ставка 4,4%, а при сумме более 18 млн и 9 млн рублей соответственно – 5%.

Райффайзенбанк

- Первоначальный взнос 30%. Ставка – 10,69 (-0,30).

- Первоначальный взнос 30%. Ставка – 10,69 (-0,30).

- Рефинансирование – 10,79% (-0,80).

- Кредит под залог имеющегося жилья целевой – 10,69% (-0,30).

- Кредит под залог имеющегося жилья нецелевой – 14,99% (-2,50).

Абсолют Банк

- Минимальная ставка вторичное жилье 9,69 (-0,35)

Банк Открытие

С 26 июля улучшает условия по классическим ипотечным программам, снижая ставки на 0,6 п.п. Новая минимальная ставка – 9,39%. Ставка действует на покупку квартир как на первичном, так и на вторичном рынке.

Поможем с одобрением ипотеки! Звоните по телефону или оставляйте заявку тут. INFULL — экосистема для обеспечения финансовой безопасности жизни людей и компаний.

Ставки по ипотеке 2022 года: что делать потенциальному заемщику

Для многих семей ипотека – это единственный способ купить собственное жилье. Поэтому люди интересуются не только тем, на каких условиях выдается кредит сегодня, но и тем, что будет завтра. Одно из главных условий ипотеки – процентная ставка в 2022 году.

Что такое ключевая ставка

В феврале этого года пресса писала о том, что Центробанк резко поднял ключевую ставку до 20%. К осени ее 5 раз опускали. В апреле ключевая ставка снизилась на 6%, в мае еще на 3%, а по состоянию на 31 августа составила 8%. Следующий пересмотр позиции состоится 16 сентября – ожидается последующее снижение.

Ключевая ставка – это процентная ставка по которой банки могут брать кредиты, если их собственных резервов оказывается недостаточно. Весной люди бросились снимать со счетов не только валюту, но и рубли. Когда вкладчики снимают средства одновременно, банк может столкнуться с недостатком финансов. Соответственно, некоторые из них приостановили программы льготной ипотеки или же резко повысили ставки для ипотеки 2022 года.

Может ли изменяться ставка ипотеки в 2022-м в банке на сегодня по уже подписанному договору

Ипотечная или процентная ставка по кредиту определяется кредитором. Может быть:

- фиксированной для всего срока;

- переменной, зависящей от базовой процентной ставки.

Для тех, в чьих договорах ставка зафиксирована, ничего не изменилось. В остальных случаях банк может изменить ставку по ипотеке в 2022 г., в соответствии с законом «О банках и банковской деятельности». Но не в одностороннем порядке. Всего закон предусматривает 3 способа роста ставок по ипотеке после заключения договора:

- по согласованию с клиентом;

- на основании судебного решения;

- если потенциальный заемщик отказывается заключать страховой договор.

Если клиент согласен на изменение, то подписывается дополнительное соглашение к договору. Если банк изменил ставку в одностороннем порядке, то клиент имеет право обратиться в Роспотребнадзор с жалобой.

Какой процент возможен по ипотеке в 2022 году

Из-за многократного изменения ключевой ставки, осенью 2022 года в банках наблюдается большое разнообразие минимальных ставок.

Ставки по льготным программам:

- Росбанк – программа «Семейная ипотека» – 3,95%;

- ВТБ – «Семейная ипотека» – 5,7%;

- Банк Открытие – «Семейная ипотека» – 5,49%.

Для обычной ипотеки на покупку жилья в новостройках:

- Росбанк – программа «Квартира» – 8,2%;

- ВТБ – «Новостройка» – 9,9%;

- Московский индустриальный банк – «Готовое жилье» – 9,95%.

Если ключевая ставка Центробанка продолжит снижаться, то банки тоже снижают льготные ставки по ипотеке в 2022 году.

Если же клиент оформил кредит в феврале, когда ставки были высокими, но сейчас видит более бюджетное решение, то у него есть возможность перезаключить договор. В борьбе за клиента банки предлагают программы рефинансирования с новой ипотечной ставкой в 2022 – 3-3,5%. Таким образом средняя ставка по ипотеке в России до конца года составит 4-5% для льготной программы и 8% для ипотеки без льгот.

Особенности ипотеки от застройщиков

Больше всего ставки снизили строительные компании, которые тоже предлагают ипотечные продукты.

ЖК Интонация в МКБ – «Семейная ипотека» – 0,1%;

Level Стрешнево – 0,01%;

Павелецкая сити в Альфа Банке – Семейная ипотека – 0,1%.

Застройщики наиболее остро ощущают нехватку потенциальных покупателей. Поэтому готовы привлекать средства дольщиков снижая ставку до минимума.

Какие условия ипотеки выгоднее для потенциального заемщика

Ситуация, сложившаяся на рынке, сложна не только для покупателей, но и для аналитиков. Повышения процентной ставки по ипотеке в 2022 г не будет, но за разговорами о ставках скрывается нежелание говорить о том, что ипотека дорожает в целом. Не имеет значения, насколько низкую процентную ставку обозначает в условиях застройщик, если повышение ипотеки можно заложить в стоимость квартиры или в стоимость ипотечной программы.

По данным «РБК Компании», квартира, стоимостью 11 млн руб. обойдется клиенту в 12 млн. руб. по льготной программе с господдержкой по ставке 6,7% и в 14,7 млн по ставке 0,1%. Если принять квартиру, приобретенную сразу за свои деньги, за 100%, то разброс между минимальной и максимальной суммой итоговой переплаты по ипотеке составляет от 19% до и 36%.

Льготные ставки по ипотеке 2022 года

Всего в 2022 году действует 5 льготных ипотечных программ:

- Ипотека с господдержкой по ставке 6,7%. По ее условиям заемщик может приобрести квартиру у застройщика, если сумма кредита не превышает 12 млн руб.

- Семейная ипотека по 5,7%.

- Дальневосточная ипотека по 1,7% для жителей региона.

- Ипотека для IT-специалистов 4,7%. Чтобы претендовать на нее работодатель IT-специалиста должен быть зарегистрирован в Минцифры.

- Военная ипотека по ставке 9,3%.

Если заемщик планирует брать ипотеку с господдержкой, то ее условия в разных банках почти совпадают и задумываться над тем, сколько процентов в ставке не обязательно – диапазон колебаний от 6,2 до 6,7%. Остальные программы различаются более существенно. Процентная ставка на ипотеку в 2022 по «Семейной ипотеке» колеблется от 3 до 5%, по ипотеке для IT-специалистов – от 2,9 до 5%. Изменений в процентной ставке по дальневосточной ипотеке или программе сельской ипотеки не ожидается. Государство по-прежнему готово оказывать поддержку малонаселенным регионам.

Изменения в сроках и размерах кредитования

Кроме процента по ипотеке изменился кредитный лимит. Для обеих столиц, Ленинградской и Московской областей его подняли до 12 млн. руб., а для остальных регионов – до 6 млн. руб., что косвенно подчеркивает рост цен на недвижимость.

Другие условия и проценты по ипотеке 2022 года зависят от возможностей и желаний заемщика:

- размер первоначального взноса;

- максимальный срок кредита.

Ипотеку берут в среднем на 15 лет, но максимально возможный срок – 30 лет. Разница между ними заключается в количестве платежей и сумме процентов за использование средств. Чем меньше срок кредитования, тем больше сумма ежемесячного платежа и тем меньше процентов приходится платить.

Преимущества более короткого срока кредитования:

- более быстрая окупаемость;

- меньше сумма переплаты.

Минусы кредита на 15 лет по сравнению с 30 годами:

- более высокие ежемесячные платежи;

- меньшая сумма кредита, которую одобрит банк.

Чтобы снизить процентную ставку по ипотеке или размеры ежемесячных взносов, увеличивают сумму первоначального взноса. Минимальной считается 15%, но вы можете выбрать большую и проверить свои возможности, воспользовавшись банковским онлайн калькулятором.

Как выбрать лучшую процентную ставку на ипотеку в банках

Без первоначального взноса банки дают кредит под более высокий процент – 10-10,5%. При оплате 20% стоимости ставка снижается до 9,5-9,9%. Если потенциальный заемщик может оплатить 50% цены в виде первоначального взноса, то имеет смысл проверить, какие условия предложены при помощи онлайн калькулятора. Если процентная ставка не снижается, то выбирают банк, предлагающий более выгодные условия.

Особенности ипотеки на вторичном рынке

Для рынка вторичного жилья не предусмотрены льготные программы. Поэтому процентные ставки здесь выше – от 7-10%. Эксперты не ожидают поднятия ставок по ипотеке от банков до конца 2022 г.

Сезонность рынка жилья

Нужно учитывать, что рынок недвижимости в России – сезонный. Максимальный рост спроса приходится на весну, когда люди планируют переезды и ремонты. В сентябре наблюдается меньшая активность. Зимой и летом рынок не движется. Поэтому продавцы, ожидаемо, повышают цены в сентябре, но покупателям с ограниченным бюджетом лучше дождаться зимы или отложить покупку долгожданной квартиры на лето.

Какие проценты в банках на ипотеку 2022

После поднятия ключевой ставки в конце февраля 2022 года, на ипотечном рынке в России произошло временное затишье. Никто не хотел оформлять ипотеку по ставке 20% и выше. Но в июне 2022 года ситуация изменилась — ЦБ РФ снизил ставку до 9,5%, а президент РФ объявил на экономическом форуме в Санкт-Петербурге о снижении ставки по семейной ипотеке до 7%.

Разобрались, какая средняя ставка по ипотеке в РФ, и стоит ли оформлять ипотеку летом 2022 года.

Ставки по ипотеке без господдержки в России

В начале июня 2022 года банки РФ снизили ипотечные ставки до 11%. Но это не значит, что каждый желающий оформляет ипотеку на таких условиях. Менеджеры анализируют платежеспособность обратившегося заемщика, запрашивают подтверждающие документы: справку о зарплате, выписку с банковской карты о движении денег.

И даже если у заемщика стабильный доход, ставка в 11% выдается в редких случаях. Чаще заемщикам предлагают получить ипотеку под 15–16%. Например, Сбербанк предлагает оформить ипотеку по ставке от 10,9% с 30 мая 2022 года, но в действительности ипотеку выдают под более высокий процент.

Как банки рассчитывают процентную ставку по ипотеке в 2022 году?

При расчете процентной ставки учитывается следующее.

- Стаж работы заемщика.

- Сумма пенсионных отчислений.

- Наличие других кредитов и финансовых обязательств.

- Средняя зарплата.

- Финансовая нагрузка.

- Наличие иждивенцев в семье.

Банки анализируют, сколько денег в среднем остается у заемщика для оплаты ипотечного кредита. Если по кредиту придется отдавать свыше 40%, банк откажет или повысит процентную ставку. Лучше за ипотекой обращаться в зарплатный банк, потому что менеджеры предложат более лояльные условия по процентной ставке.

Какая процентная ставка по льготной ипотеке?

Президент РФ на экономическом форуме в СПб. объявил о снижении ставки по льготной ипотеке до 7%. Отметим, что до 24 февраля 2022 года ипотечная ставка была 6,5%, а затем подняли до 9%. Но из-за улучшения экономических показателей и снижению ключевой ставки, льготная ипотека на июнь 2022 года — 7%.

Узнайте, что нужно знать и учитывать при оформлении льготной ипотеки — в статье.

Условия по льготной ипотеке остались прежними: взнос от 15%, ставка не более 7% на весь срок кредита. Из дополнительных условий: получить деньги можно только на квартиру в новостройке, а в качестве первого взноса разрешается использовать деньги из материнского капитала.

Оформлять или нет ипотеку по средней процентной ставке в 2022 году?

Для тех, кто оформляет кредит без господдержки, не стоит рассчитывать на ставку в 11%. Б банки найдут повод, чтобы повысить процент, поэтому ориентируйтесь на 15–16%.

Но если проходите по условиям льготного кредитования, то ставка в 7% будет выгодной. Оцените финансовые возможности перед подписанием ипотечного договора. Если будете отдавать не более 40% дохода, соглашайтесь на ипотеку, т. к. проще справиться с финансовыми обязательствами. Подходящий расклад для заемщика — платить по ипотеке не более 30% от дохода семьи.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Ипотека в 2022 году: итоги и перспективы для заемщиков на 2023 год

В 2022 году ключевая ставка колебалась от 9,5 до 20% и обратно. Вслед за этим скакали и ставки по ипотеке.

Экономика страны переживает тяжелые времена, поэтому Минфин не собирался продлевать программу льготной ипотеки под 7% в текущем виде. Между тем она была основным драйвером рынка недвижимости и существенно влияла на спрос. Но в декабре президент сообщил, что программу продлят, хотя и повысят ставку до 8%.

Расскажу, по каким ставкам сейчас выдают ипотеку, какую недвижимость выгоднее покупать, ждать ли дальше повышения цен или все-таки они будут снижаться.

Что вы узнаете

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Почему субсидированные ипотеки наводнили рынок

За всю историю первичного рынка ипотека не развивалась так активно, как в последние два года — с 2020 года. Во многом рынок стимулировали ипотека с господдержкой и субсидированные программы, когда застройщик и банк предлагают почти нулевые ставки, не требуют первоначальный взнос или дают рассрочку на пару лет.

Вот самые популярные виды субсидированных программ в 2022 году от застройщиков.

Ипотека за 1 ₽, или «траншевая ипотека». Такую акцию запустили в октябре, и работает она так: заемщик в день подписания кредитного договора получает у банка символическую сумму для оплаты квартиры — обычно 100 ₽. До введения объекта в эксплуатацию, а это обычно два-три года после получения ипотеки, он платит условный платеж — 1 ₽ в месяц. Подробнее о такой программе мы рассказали в статье.

Ипотека с первоначальным взносом в рассрочку или без него. Работает это так: в день подписания кредитного договора заемщик вносит минимальный взнос и выплачивает его в течение следующих 12—24 месяцев , в зависимости от условий программы банка и застройщика. Например, такая акция есть у «Альфа-банка» с ГК «Инград». А взнос можно уплатить в течение 12 месяцев после оформления ипотеки.

Ипотека с минимальными ставками 0,01—3% . Займы с такими низкими ставками застройщики выдают по такой схеме: базовую цену объекта девелопер увеличит на 20—30% , то есть недвижимость подорожает. Благодаря этому банк получает определенную компенсацию за снижение ставки.

Такую ипотеку невыгодно гасить досрочно, так как стоимость квартиры уже завышена. Но тем, кто будет выплачивать ипотеку весь срок, она интересна за счет низкого ежемесячного платежа.

- Возьмем квартиру за 6 млн рублей и ставку по семейной ипотеке 6%. Ежемесячный платеж — 42 986 ₽, переплата по процентам за 20 лет — 4 316 205 ₽, а всего человек заплатит 10,3 млн рублей.

- Возьмем ту же квартиру с удорожанием 20%, то есть за 7,2 млн рублей, но при ставке 0,1% на те же 20 лет. Ежемесячный платеж — 30 302 ₽, а переплата — всего 72 538 ₽. Полная стоимость с процентами — в районе 7,3 млн рублей.

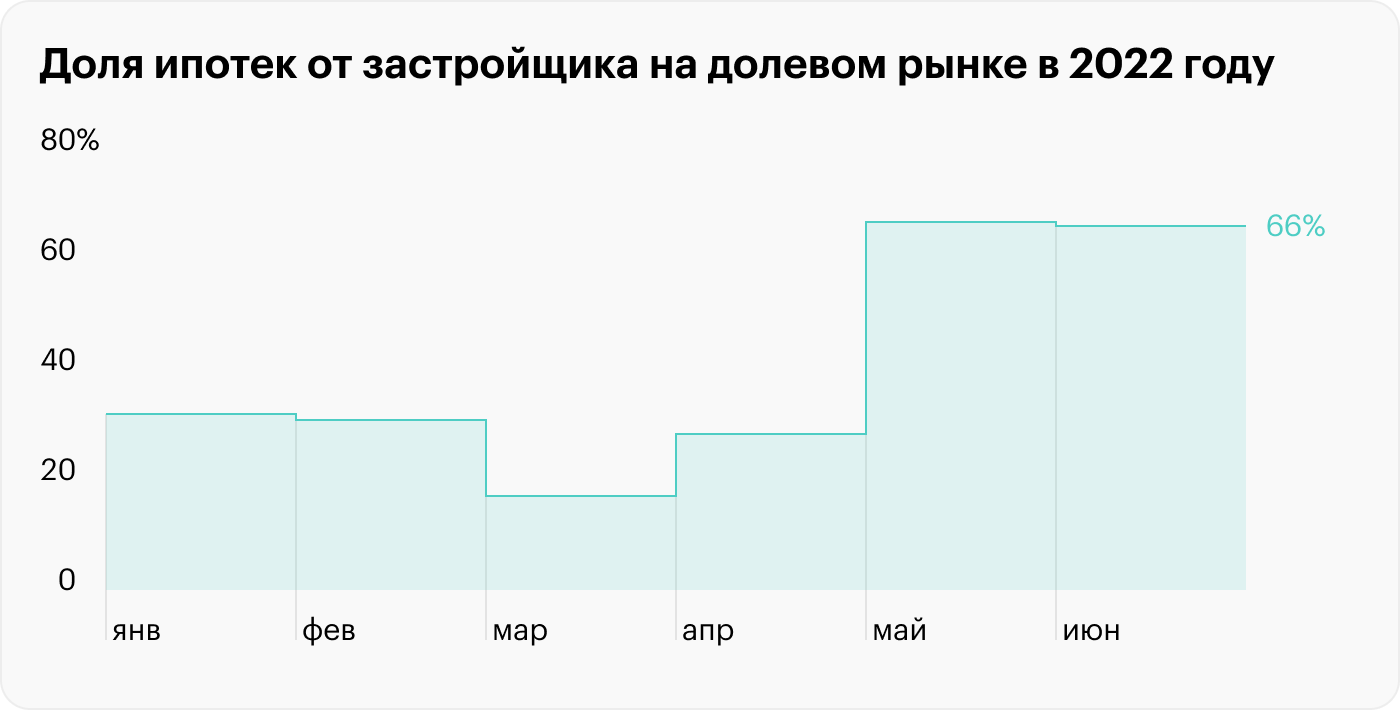

В частности поэтому субсидированные ставки в 2022 году набрали популярность: согласно данным «Дом-рф», в третьем квартале 2022 года ипотека по сверхнизким ставкам составляла до 40% от всех выданных льготных займов. А по данным ЦБ, летом около 66% выданных ипотек были субсидированные.

Программы льготной ипотеки от застройщика в 2022 году — ЦБ

Обзор рынка ипотечного рынка в третьем квартале 2022 года — «Дом-рф»

Но уже в октябре ЦБ высказал опасения о таком типе кредитования, так как это может нести риски для заемщиков и рынка в целом. В ноябре ЦБ заявил, что с 2023 года планирует ограничить эти программы.

Банки уже сейчас начинают реагировать на подобные ограничения и отказываются от ипотеки по минимальным ставкам. Одним из первых об ограничениях заявил Сбербанк. Кредитор не будет выдавать ипотеку по ставкам ниже 3% с 27 декабря.

Комбинированная ипотека. Стандартный лимит по льготной и семейной ипотеке — до 12 млн рублей в Москве и Московской области, в Санкт-Петербурге и Ленинградской области. В других регионах — до 6 млн рублей.

В мае правительство приняло решение о повышении лимитов для льготной и семейной ипотеки, и стало возможно их комбинировать. Таким образом, лимит вырос до 30 млн рублей в Москве с областью и Санкт-Петербурге с областью. В остальных регионах — до 15 млн рублей.

Механизм работает так: кредит в пределах льготной ипотеки выдают по низкой ставке согласно программе — до 7% для льготной и 6% для семейной. На оставшуюся часть кредита банк устанавливает рыночную ставку, но для заемщика она остается льготной на всю сумму: разницу в процентах банку компенсирует застройщик за счет удорожания покупаемого объекта.

Как менялись ставки по ипотеке в 2022 году

Проценты по ипотеке на первичном рынке зависят от программы кредитования: обычно выделяют льготную и стандартную ипотеки. По первой — а это, например, семейная ипотека — ставка не превышает 7%. Ставка же по стандартной ипотеке в декабре — 10—12% в зависимости от первоначального взноса. Высокий взнос снижает процент на 0,5—1 п. п.

Но в 2022 году на рынке стали доминировать субсидированные ставки. Как результат, в сравнении с 2021 годом мы видим такие изменения:

- Средневзвешенная ипотечная ставка в третьем квартале — 3,6%, хотя в начале года была 5,76%. Процент снизился почти в два раза.

- Средняя сумма кредита, наоборот, выросла на 36% — с 4,38 млн до 5,94 млн рублей.

- Срок займа тоже увеличился — с 229 месяцев в декабре 2020 года до 305 месяцев в сентябре 2022 года. В переводе на годы — с 19 лет и 1 месяца до 25 лет и 5 месяцев.

Обзор рынка за третий квартал 2022 года — «Дом-рф»

Из-за более долгого срока общая переплата и стоимость квартиры в среднем выросли. Пониженная ставка спровоцировала повышенный спрос и, как следствие, рост цен на такое жилье. Квартиры на первичном рынке теперь стоят дороже вторички.

Как менялась переплата по ипотеке

| Было | Стало | |

|---|---|---|

| Средняя сумма займа | 4,38 млн рублей | 5,94 млн рублей |

| Ставка | 5,76% | 3,63% |

| Срок | 268 месяцев | 305 месяцев |

| Переплата за весь срок | 3 414 078 ₽ | 3 163 890 ₽ |

| Общая сумма выплат (тело кредита и проценты) | 7 794 078 ₽ | 9 103 890 ₽ |

Как менялась переплата по ипотеке

| Средняя сумма займа | |

| Было | 4,38 млн рублей |

| Стало | 5,94 млн рублей |

| Ставка | |

| Было | 5,76% |

| Стало | 3,63% |

| Срок | |

| Было | 268 месяцев |

| Стало | 305 месяцев |

| Переплата за весь срок | |

| Было | 3 414 078 ₽ |

| Стало | 3 163 890 ₽ |

| Общая сумма выплат (тело кредита и проценты) | |

| Было | 7 794 078 ₽ |

| Стало | 9 103 890 ₽ |

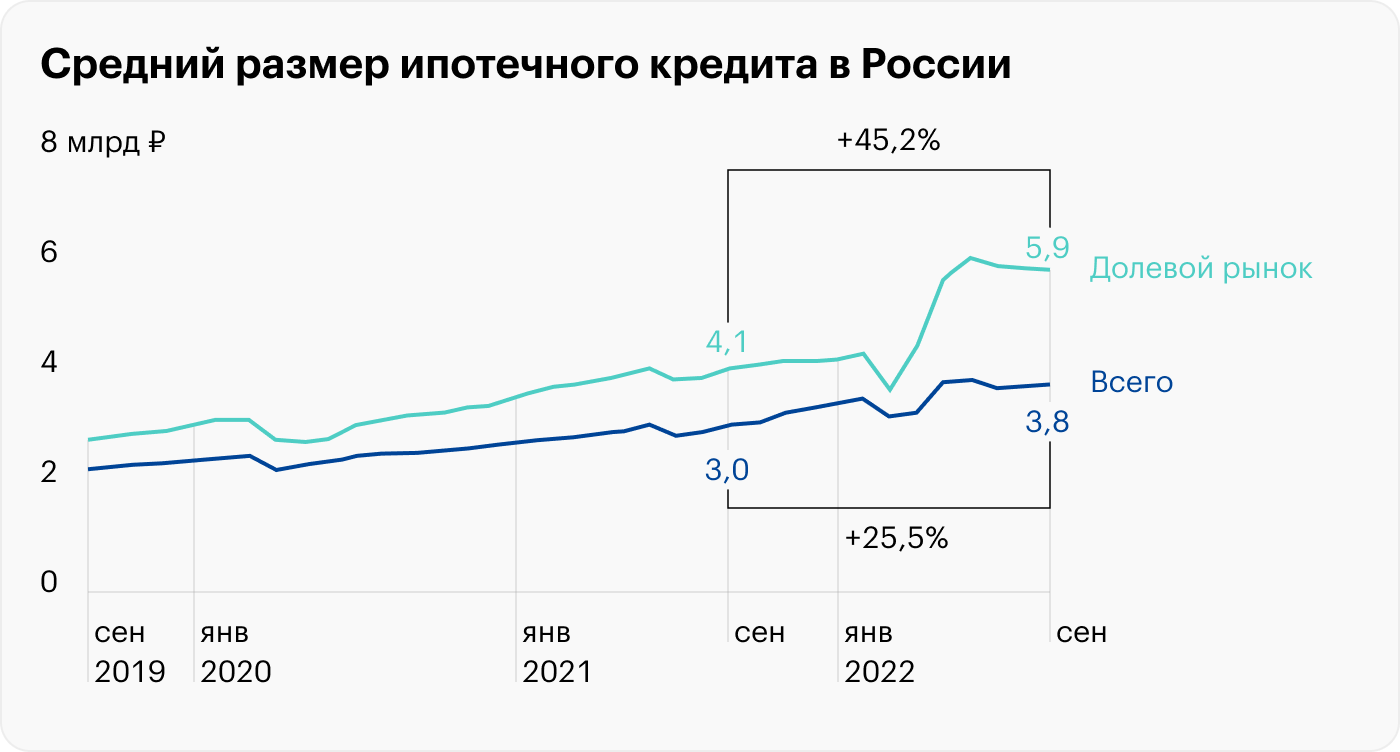

А вот как менялась средневзвешенная ставка на отрезке с сентября 2019 по сентябрь 2022 года — в период бума на российском рынке недвижимости. Снижение ставок происходило за счет льготных, а в 2022 году особенно за счет ипотек «от застройщика». Источник: Банк России

Между тем мы видим, как вырос средний размер кредита. В 2022 году произошел сильный скачок за счет субсидированных ипотек, которые подразумевают завышение стоимости квартиры на 20—30%. Источник: Банк России

Что произошло с первоначальным взносом

В 2022 году многие банки предлагали взять квартиру в новостройке в ипотеку без первоначального взноса, но с более высокой ставкой — на 1—2 п. п. Такие программы банки создавали в партнерстве с застройщиками. И если при стандартной ипотеке с первоначальным взносом 15% ставка составляла 8,7%, то без первоначального взноса — уже 10,99%. То есть отсутствие первоначального взноса повышало ставку примерно на 2,3 п. п.

Программы без первоначального взноса по ипотечным программам заинтересовали главу ЦБ Эльвиру Набиуллину: еще в феврале она высказалась против такой практики. А уже с 1 декабря ЦБ увеличил коэффициент риска по выдаваемым ипотекам, то есть банкам такие займы стали обходиться дороже.

Какие льготные ипотечные программы действуют в 2022 году на первичном рынке

Напомню об этих программах и расскажу, что изменилось за год. В большинстве программ есть не только привычные новостройки, но и строящиеся или готовые частные дома, которые тоже относятся к первичному рынку.

Льготная ипотека появилась в апреле 2020 года. За время существования ее условия менялись. Если сначала льготную ипотеку оформляли только на покупку квартиры в новостройке, то теперь она доступна при покупке или строительстве дома на участке под ИЖС. При этом строить можно самим или с помощью подрядчиков. Эти поправки вступили в силу еще в конце 2021 года.

«Дом-рф» один из первых начал кредитовать ИЖС по льготной ипотеке. Позже к нему присоединились ВТБ и Сбербанк. А осенью 2022 года подключились и другие, например «Росбанк-дом» и «АК Барс банк». Сейчас ставка в пределах 7% — в феврале ее поднимали до 12%, но затем президент поручил снизить ее. Изначально эту программу планировали в конце года свернуть. Но 15 декабря президент заявил, что ее продлят до 1 июля 2024 года и ставка будет до 8%.

Семейная ипотека работает с 2018 года и также обновлялась. Вот основные условия сейчас: по ставке до 6% можно купить квартиру в новостройке, участок и построить на нем дом или сразу взять готовый дом с участком. Строить можно с подрядчиком или своими силами. У нас есть подробная статья про актуальные условия семейной ипотеки.

Сначала программу утвердили для семей, у которых родился ребенок до 31 декабря 2022 года, а крайний срок для заключения кредитного договора был до 1 июля 2023 года. Но в октябре программу продлили на год.

Если смотреть по количеству выданных ипотек, то на льготную приходится 34% от всех ипотек с господдержкой. Следующая по популярности — семейная, на нее приходится 21,7%.

Во многом уходу от стандартных ипотек в пользу льготных в 2022 году способствовала активная монетарная политика ЦБ: ключевая ставка поднималась до 20%, а вслед за ней росли и ставки по ипотеке. Процент по льготной ипотеке при этом так сильно не менялся. Всю динамику ставок можно увидеть в таблице ниже.

Как менялись средние ставки в банках из топ-20

| Квартал | 30.09.21 | 21.12.21 | 30.03.22 | 30.06.22 | 30.09.22 | 31.10.22 |

|---|---|---|---|---|---|---|

| Новостройки | 8,4% | 9,6% | 20,8% | 10,7% | 10,1% | 10,6% |

| Вторичный рынок | 8,5% | 9,6% | 20,4% | 10,8% | 10,2% | 10,7% |

| Рефинансирование | 8,4% | 9,7% | 21,2% | 10,8% | 10,2% | 10,8% |

| Льготная ипотека | 6,0% | 5,9% | 6,1% | 6,6% | 6,6% | 6,6% |

| Ключевая ставка ЦБ | 6,75% | 8,5% | 20,0% | 9,5% | 7,5% | 7,5% |

Источник: «Дом-рф»

Как менялись средние ставки в банках из топ-20

| Новостройки | |

| 30.09.21 | 8,4% |

| 21.12.21 | 9,6% |

| 30.03.22 | 20,8% |

| 30.06.22 | 10,7% |

| 30.09.22 | 10,1% |

| 31.10.22 | 10,6% |

| Вторичный рынок | |

| 30.09.21 | 8,5% |

| 21.12.21 | 9,6% |

| 30.03.22 | 20,4% |

| 30.06.22 | 10,8% |

| 30.09.22 | 10,2% |

| 31.10.22 | 10,7% |

| Рефинансирование | |

| 30.09.21 | 8,4% |

| 21.12.21 | 9,7% |

| 30.03.22 | 21,2% |

| 30.06.22 | 10,8% |

| 30.09.22 | 10,2% |

| 31.10.22 | 10,8% |

| Льготная ипотека | |

| 30.09.21 | 6,0% |

| 21.12.21 | 5,9% |

| 30.03.22 | 6,1% |

| 30.06.22 | 6,6% |

| 30.09.22 | 6,6% |

| 31.10.22 | 6,6% |

| Ключевая ставка ЦБ | |

| 30.09.21 | 6,75% |

| 21.12.21 | 8,5% |

| 30.03.22 | 20,0% |

| 30.06.22 | 9,5% |

| 30.09.22 | 7,5% |

| 31.10.22 | 7,5% |

Источник: «Дом-рф»

Ипотечные программы, которые работают и для первички, и для вторички

Сельская ипотека. Еще одна программа с выгодными ставками — до 3%. Она была ограничена по срокам — до 31 декабря 2022 года, но в августе ее сделали бессрочной. Сейчас по программе можно только:

- купить готовый дом от застройщика — можно приобрести как в стадии строительства, что сопоставимо с покупкой на первичном рынке, так и уже построенный. Но во втором случае объект должен быть построен не более трех лет назад до даты, указанной в кредитном договоре;

- купить дом у частного лица. Его можно купить по договору купли-продажи, но он должен быть построен не более пяти лет назад от даты в кредитном договоре;

- построить дом самостоятельно.

ИТ-ипотека — льготная программа, которая заработала в 2022 году. Ее оформляют сотрудникам ИТ-компаний, которые входят в список аккредитованных Минкомсвязью. Максимальная ставка — до 5%. Выдается такая ипотека пока в ограниченном количестве банков, например в ВТБ, «Дом-рф» или Сбербанке. Более подробно про условия льготной для сотрудников ИТ-компаний — в другой нашей статье.

По такой ипотеке можно:

- купить квартиру или таунхаус на вторичном рынке у ИП или юрлица;

- купить квартиру или таунхаус на первичном рынке;

- построить дом;

- приобрести готовый дом у застройщика.

Ипотека на вторичном рынке: что изменилось

Ставки. На рынке ипотечного кредитования готового жилья нет такой поддержки со стороны государства, поэтому ставки сильно реагируют на политику ЦБ. В конце февраля ипотечные ставки повышались до 20—24% , к ноябрю снизились до 10,5—11% , а в декабре они уже 8,9—9,5% .

Первоначальный взнос. В начале года минимальный взнос был 15—20% , но вслед за тенденцией на первичном рынке кредиторы стали снижать требования. Теперь нередко взнос начинается от 10%.

Другое важное изменение, связанное со взносом, касается популярной программы «Ипотека по паспорту», она же «Ипотека по двум документам». Ее часто оформляют на готовую недвижимость. Особенность программы в том, что заемщику не нужно подтверждать трудоустройство и уровень дохода.

Еще пару лет назад по такой программе первый взнос был 30—50% , сейчас он как при стандартной программе — 15%. Например, такой взнос в Сбербанке. Как правило, ипотека по паспорту идет с ограничениями по сумме в зависимости от банка, региона и покупаемого жилья — квартиры или загородного дома. Обычно кредитный лимит — 8—10 млн рублей, в редких случаях — 20—30 млн. Для клиента с полным пакетом документов одобренная сумма, скорее всего, будет выше.

Ипотека по паспорту — отличный способ оформить заем клиентам, которые не могут представить справку о доходах. Еще это выход для ИП и собственников бизнеса, ведь банки зачастую по стандартной ипотеке их не кредитуют либо требуют полный пакет документов по бизнесу: бухгалтерскую и налоговую отчетность, выписки по расчетным счетам и прочее. В случае ипотеки по двум документам банк рассматривает предпринимателя на тех же условиях, как работающего по найму.

Как менялся спрос по типу недвижимости — на первичном и вторичном рынках

Один из факторов повышенного спроса на готовое жилье — его более низкая цена. Пик средней стоимости 1 м² вторичного жилья в 2022 году пришелся на апрель — 108 484 ₽, а к ноябрю стоимость снизилась до 98 077 ₽. В то же время на первичном рынке цена в апреле была около 125 000 ₽, а к осени увеличилась до 134 465 ₽.

Ниже показана динамика цен за 1 м², согласно статистике «Сбериндекса». Мы видим, что цены на вторичном рынке почти вернулись к показателям начала года, в то время как первичный рынок постоянно растет, что может говорить о его перегретости.

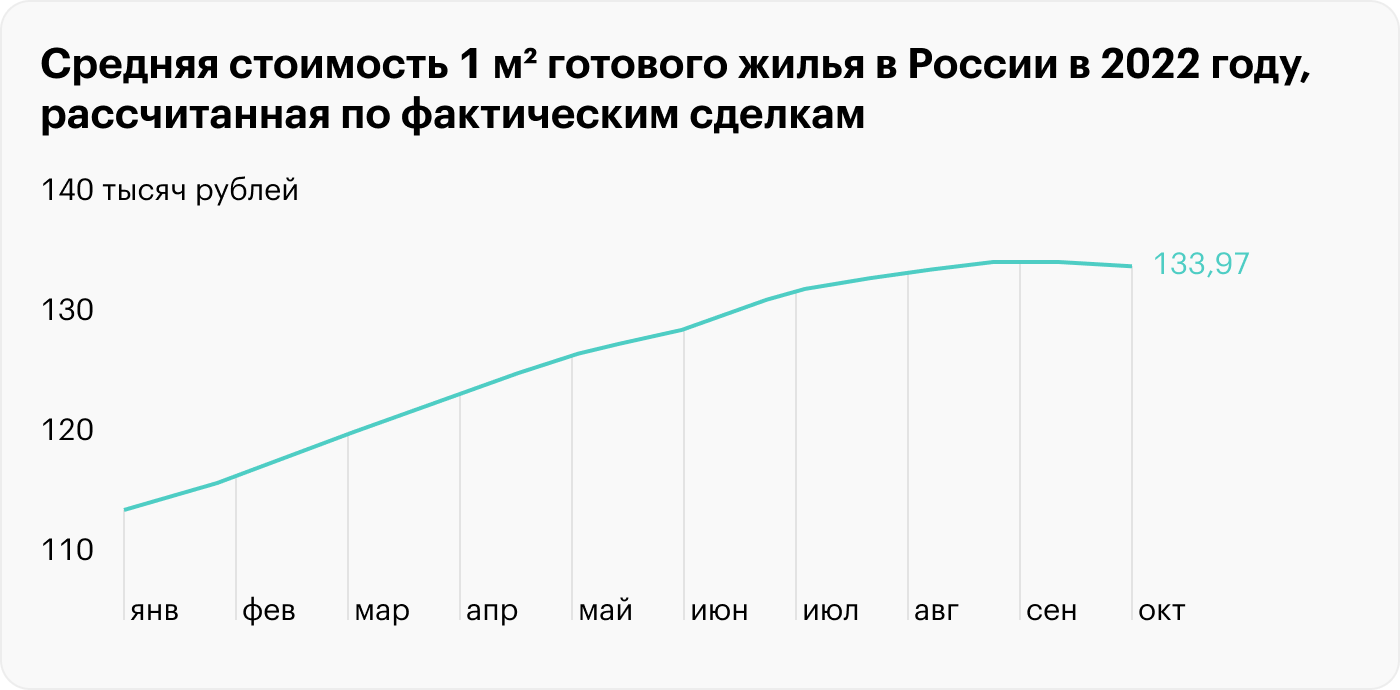

В январе 2022 года 1 м² готового жилья в среднем стоил 95 882 ₽, в апреле — 108 484 ₽, в октябре цена вернулась к февральским уровням — 98 077 ₽. Источник: sberindex.ru

В январе 2022 года 1 м² на первичном рынке стоил 113 983 ₽, в октябре уже 134 465 ₽. Стоимость повышается в основном из-за субсидированных программ от застройщиков. Источник: sberindex.ru

Статистика от ЦБ. Схожую динамику показывает и Центробанк в своем обзоре. Он приводит индекс, показывающий количество квадратных метров, которые заемщик может купить в ипотеку на среднюю зарплату.

Обзор финансовой стабильности во втором и третьем кварталах — ЦБ

Вторичный рынок в третьем квартале 2022 года оказался доступнее первичного — показатель 0,66 против 0,51 у последнего. Доступность вторички в этом году снизилась и ушла ниже минимумов с 2016 года, хотя еще в начале 2021 года была в районе 0,8. Доступность же первички неуклонно падает с 2020 года.

Это подтверждает тезис, что, несмотря на рекордно низкие ставки по ипотеке на первичном рынке, жилье не становится доступнее. Цены завышены, и позволить себе его может меньше покупателей даже на заемные деньги.

Средняя ипотечная ставка на первичном рынке — 3,63% против 10,7% на вторичном. Ведь его поддерживают государственные субсидии. Также застройщики могут договариваться с банками и предлагать пониженные ставки.

Средняя сумма займа в 2022 году из-за роста цен на недвижимость увеличилась и составила 3,8 млн рублей по итогам третьего квартала. В 2021 году она была 2,9 млн рублей.

Индекс доступности с 2016 по 2022 год показывает, что жилье на вторичном рынке доступнее первичного. Доступность жилья на вторичном рынке в 2022 году была чуть хуже показателя 2016 года. Первичка же ухудшила показатели 2016 года еще в 2020 году, и с тех пор ситуация только усугубляется: цены растут явно быстрее, чем средние зарплаты. Источник: Банк России, Frank RG

Какое жилье покупали в ипотеку в 2022 году

Изменения произошли и по типу покупаемой недвижимости. В общем объеме купленной недвижимости растет доля загородной: вместо квартиры многие предпочитают дом. Этому способствовала льготная ипотека, которая теперь распространяется и на частные дома.

Построить дом можно по семейной, сельской и льготной программам, а если они не подходят, можно оформить стандартную. Ипотеки на загородное жилье выдают не только лидеры рынка, такие как Сбербанк, «Дом-рф» и ВТБ, но и другие участники, например «Росбанк-дом».

Вслед за спросом растет и предложение: застройщики возводят готовые коттеджные поселки. А еще оптимизируют процесс строительства — например, каркасный дом и дом из СИП-панелей можно построить за несколько месяцев. Также часто заказывают модульные дома — конструкции изготавливают на заводе, а затем собирают на месте, как конструктор. Ипотечные программы допускают строительство дома своими силами.

Согласно данным «Домклика», за последние три года ипотека ИЖС выросла в 20 раз. Если в 2021 году она составляла менее 1% от общего объема ипотек Сбербанка, то в третьем квартале 2022 года — уже 5,2%.

Похожие результаты приводит в своем обзоре «Дом-рф»: в третьем квартале 2022 года оформлено 49 тысяч ипотек на ИЖС и готовые дома, хотя еще год назад за аналогичный период — всего 9 тысяч. Рост более чем в пять раз.

Некоторые банки идут дальше и предлагают не только строительство дома по льготным программам, но и достройку дома, даже если строительство клиент начал своими силами. Например, такую ипотеку по льготным ставкам предлагает Сбербанк.

Цифровая ипотека — за ней будущее?

Ипотека с каждым годом все больше переходит в онлайн-формат. Сначала банки перешли на электронную подачу документов по сделке в Росреестр. Стали предлагать полностью удаленное одобрение ипотеки через собственные сервисы — заемщик приезжает в офис только на сделку и подписать документы по кредиту.

Например, так работает Сбербанк через «Домклик», ВТБ — через сервис «Метр квадратный», другие банки — через личный кабинет на сайте или сервис «Метр квадратный».

С 2022 года финучреждения активно развивают цифровую ипотеку — полностью дистанционное одобрение и выдачу займа. Приезжать в офис и встречаться с менеджером банка не придется.

Но есть нюанс: цифровая ипотека выдается клиентам, у которых есть квалифицированная электронная подпись — ЭП. Вот какие документы нужны, например, для получения ЭП через приложение «Госключ»:

- загранпаспорт нового образца — биометрический;

- смартфон;

- подтвержденный профиль на портале госуслуг.

После получения ЭП клиент может удаленно подписывать документы по сделке.

Цифровую ипотеку уже сейчас можно оформить в РСХБ, а в ноябре о такой возможности заявил ВТБ. «Альфа-банк» тоже работает над ее совершенствованием, а пока предлагает такую услугу на первичном рынке и с ограниченным числом застройщиков.

Кратко о рынке ипотеки в 2022 году и ожиданиях от 2023 года

- В этом году рынок ипотечного кредитования испытал потрясения. 28 февраля Центробанк поднял ставку с 9,5 до 20%, и вслед за этим стандартные ипотечные ставки выросли более чем в два раза — с 9 до 20—22% . Ставки по льготной ипотеке повышались с марта по июнь, но не сильно и в среднем были на уровне 6—7% .

- Рост цен на жилье и высокие проценты снизили возможность ипотечного кредитования. Для многих заемщиков альтернативой ипотеке стала аренда жилья. Но постепенно ставки снижаются, как и цены на вторичном рынке.

- На первичном рынке другая картина: цены на недвижимость растут. Их толкают вверх сверхнизкие ставки и другие программы от застройщиков. А поскольку ЦБ уже принимает меры, чтобы ограничить субсидированные программы, это может охладить рынок.

- Одно из главных изменений, которое коснулось льготных программ, — добавили кредитование ИЖС. Теперь можно не только купить готовый загородный дом, но и воспользоваться услугами подрядчика и построить его самому. Также банки начинают выдавать ипотеки на завершение уже начатого строительства.

- Новое веяние современности — цифровая ипотека. Скоро не нужно будет ходить в банк или офис застройщика — взять ипотеку и оформить сделку можно будет удаленно.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Обложка — Sergey Bezgodov / Shutterstock

Елена Грудинина

Если брали ипотеку в этом году, то по какой ставке?

Отредактировано

Пузырь сколько ни надувай, всё равно придётся возвращаться в реальность, где картонных человейников понастроили тьму, а кому там жить непонятно: население и так снижалось, а тут ещё и эмиграционные потоки усилились.

Рынок во многом держится на вере, что недвижка будет дорожать бесконечно, но рано или поздно даже до самых тугих дойдёт, что деревья не растут до небес, после чего последует длительный период коррекции — похожая ситуация была в 2015, после чего более двух лет цены снижались, но тогда пузырь был куда скромнее текущего: многие действительно жили, не было такого безумного ажиотажа и, конечно, ипотеку брали только те, кому она действительно нужна, а не все подряд.

Сейчас же масса людей купили недвижимость, которую им некуда девать: потому что цены росли, потому что деньги были, потому что ипотека дешёвая, детям, внукам, котам, собакам, тараканам — это всё предстоит перепродать в нормальные руки, которые будут использовать объекты по назначению, а не просто платить налоги, взносы по ипотеке, жкх и прочее из-за слепой веры в чудеса. Этот навес предложения будет давить ещё долго и глубоко, потому что морально неустойчивые люди с ажиотажа покупки переключатся на ажиотаж продажи на рынке покупателя, а для этого нужно будет снова вспомнить и про двузначные скидки и про постоянное снижение цены в объявлении: гонка за вход в недвижку сменится гонкой за выход, а это куда более трудный процесс 🙂

Отредактировано

да сто раз уж разжевали, 101ый бесполезно объяснять

пока про сложный процент не прочитаете — вам не понять

а прочитаете — поймете сами, и без объяснений

поэтому — побольше математики, — наук царицы, — и поменьше капсом возмущений )))

Лернейская, Так в примере к статье и так разобрано почти.

Представьте, что ипотека 0.1% это по сути безпроцентный кредит, деньги в долг, но на бОльшую сумму, чем на 6%. В любой момент времени сумма X, которую вы «вбухали» в квартиру (что уже заплатили + что предстоит заплатить) почти одинакова (7.2 млн, как в примере). Какой смысл платить заранее. Если только избавиться от мысли, что квартира ипотечная. Но ее как раз выгодно растягивать на длинный срок, а лишние деньги держать под процент, например. Ставка любого банка выше 0.1%.

А в ипотеке 6% эта сумма X стремительно растет до своего предела (с 6 до 10.3 млн) из-за процентов. Поэтому вторую нужно закрывать как можно быстрее. В какой-то момент ее сумма X кстати равна тем 7.2 млн. Именно до этого момента ипотека на 6% может выиграть, т.к. если у вас появились деньги на остаток долга, то заплатить в сумме за квартиру придется меньше 7.2 млн.

И тут уже надо считать конкретно — как много и часто вы могли бы гасить досрочно, можете ли получить доход с лишних денег и будут ли они вообще и т.д.

Alex, поняла, спасибо за разъяснение)

Аси, вы же цены не отслеживаете, на горизонте 20 лет что угодно подорожает в рублях просто потому что постоянно дешевеют рубли, но если нужна нормальная(а не обывательская) аналитика рынка, то там картина совершенно иная:

ivan, эти россияне приходят не одни, а с территорией, где в некоторых местах уже сейчас кипит стройка. Наивно думать, что нищие беженцы все как один побегут с пособий покупать человейники по одуревшим ценам.

Впрочем, купившие недвижку в этом году готовы и не в такие чудеса верить ��

Допустим Вы взяли ипотеку на 20 лет, под ставку 0,1 % с суммой долга в 7 млн. Ваш ежемесячный платеж 29500 руб. Вдруг у Вас же появилась сумма в 2 млн (наследство, заработали, что либо продали). Вопрос!? а что же делать, внести досрочно? уменьшив платёж до 21-й тысячи или внести на вклад под 4% годовых!? и каждый месяц получать по 6666 руб, оставаясь владельцем тех самых 2млн! пускай и в банке (разницу в 1800 рублей я уверен Вы выделите из зарплаты). Что Вы выбираете?

Редактор Т—Ж

Евгений, весной брали?

Планировала взять ипотеку под 0,01%, но на тот момент только устроилась на новую работу и не могла подтвердить стаж от четырех месяцев. Теоретически можно было подождать до декабря, но подумала, что могут вообще все программы отменить.

В итоге взяла ипотеку под 1,9 % по двум документам, но с увеличением стоимости квартиры на 20%. Студия 27 кв.м, первичный рынок, Санкт-Петербург, дом уже построен, ключи получу в 2023 году. Пока не поняла, правильное ли это было решение или нет.

С ипотекой надо одновременно брать мозгоправа, чтобы не потечь кукухой от осознания потребности выплачивать огромные деньги огромное количество лет (оба пункта в планах на 23 год)

Купил в прошедшем году две квартиры в ближайшем заМКАДье с метро в ипотеку 0.1%. В одной планирую жить, другую сдавать, покрывая ОБА ипотечных платежа и обе коммуналки. Написал бы статью на эту тему, но уже не актуально — больше не будет околонулевых ставок.

Федя, при оформлении второй ипотеки, столкнулись ли с доп сложностями?

Катенька, нет, первая была в июле, вторая в ноябре. Обе по двум документам, из банка просто звонили, задавали короткие вопросы про работу и з.п., судя по результату — верили на слово.

10,19 ноябрь 2022 райф

В 22м не брал. В 23м попробую взять «семейную ипотеку» на однушку в Мск. Интересно, по какой ставке мне ее дадут, если я, условно, «самозанятый». Белый доход хороший, но это же в любом случае не «зарплата в надежной компании». Что ж, надо когда-то пройти этот квест.

Lupus, берите в Сберике. Если еще новостройку с субсидированой ставкой найдете (3% пока еще есть), то проблем не будет. Я самозанятая взяла под 2% заявку подала 25 декабря. 28 декабря уже была сделка Сотрудник банка позвонил, я все подробно рассказала по свою самозанятость, получила одобрение за пару дней

Редактор Т—Ж

Lupus, автор материала писала статью о том, как взять ипотеку самозанятым. И ставки там указаны вполне нормальные. Если возьмете по хорошей ставке, расскажите потом, как это на самом деле.