Сколько можно потерять на народных облигациях

С начала размещения дебютного выпуска так называемых народных ОФЗ-н прошло чуть более недели, а Минфину удалось продать бумаг на 5,6 млрд руб. (данные с 26 апреля по 3 мая). За это время аналитики осознали, к чему могут привести граждан такие инвестиции. Главные претензии экспертов к бумаге – высокие комиссии при размещении, отсутствие обращения и недопуск ее к инвестиционным счетам, а также отказ от выплаты инвестору дохода при продаже в первый год.

Надежно, как в Минфине

Минфин выпустил ОФЗ-н специально для населения, юридические лица инвестировать в них не имеют права.

Фактически гражданам дали возможность напрямую на три года одолжить денег государству под заранее известный процент. Как и любые другие государственные облигации, ОФЗ-н обладают максимальной надежностью: возврат вложенных средств, а также доход за вычетом расходов на размещение гарантирован государством.

Доход в виде купона за пользование народными деньгами будет выплачиваться гражданам раз в полгода, а ставка купона – расти от полугодия к полугодию от 7,5 до 10,5% (см. врез). Собственно, на этом приятные стороны бумаги заканчиваются, утверждают эксперты.

Что не так

Народные ОФЗ имеют и ряд ограничений как по размеру вложений (от 30 000 до 15 млн руб. в один выпуск), так и по обращению самих бумаг.

«Народные» ОФЗ будут выгоднее вкладов в крупных банках

Минфин обнародовал окончательные условия дебютного выпуска

Приобрести бумаги можно только в премиальных отделениях банков-агентов – Сбербанке и «ВТБ 24». Банк оформит покупку день в день, если заявка инвестора и деньги поступят к нему до 17.00, если позднее – сделка пройдет следующим днем, пояснили в пресс-службе «ВТБ 24». Сделка проходит по чистой цене бумаги, установленной Минфином на соответствующую дату, увеличенной на накопленный к этой дате купонный доход, плюс комиссия агента 0,5–1,5% в зависимости от суммы вложений (см. врез).

Это много по сравнению с брокерской комиссией на рынке обычных локальных облигаций (0,1–0,2% для розничных клиентов), сетует руководитель отдела торговли долговыми инструментами «Атона» Константин Глазов. «Только отсутствие конкуренции позволяет собирать с клиентов в разы больше обычной брокерской комиссии», – возмущен управляющий директор «БКС глобал маркетс» Алексей Куприянов.

Свободно обращаться на рынке, в том числе на бирже, ОФЗ-н не могут. Их нельзя заложить в качестве обеспечения по займу, досрочно продать кому-либо (кроме того агента, у которого они были приобретены), но можно передать по наследству. «Из-за ограничений на обращение ОФЗ-н, по сути, не облигация, а своеобразная форма государственного депозита», – резюмирует Глазов.

Покупателям «народных» ОФЗ придется оплатить услуги Сбербанка и «ВТБ 24»

Из-за этого доходность их вложений может уменьшиться на 0,5% в год

Держатель облигаций может в любой момент предъявить их к досрочному погашению банку-агенту, который должен выкупать бумаги по цене на дату возврата облигации, но не выше номинальной стоимости и который имеет право повторно взять с клиента ту же комиссию, что и при покупке. Повторная комиссия не взимается агентами при окончательном погашении ОФЗ-н и при выплате купонов.

Самая большая неприятность ждет инвесторов, которым срочно понадобятся деньги на первом году владения ОФЗ-н. Продать их у агента они, конечно, смогут, но только с убытком. По условиям выпуска, избавляясь от ОФЗ-н в первые 12 месяцев со дня покупки, инвестор лишается всего купонного дохода, а с учетом дважды уплаченной агентской комиссии (от 1 до 3% вложенной суммы) он уйдет в минус. То есть вложит 50 000 руб., назад можно вернуть лишь 48 500 руб., а от вложенных в ОФЗ-н 500 000 руб. останется только 495 000 руб. Невыплата купона за первый год при досрочном погашении кажется гендиректору группы «Личный капитал» Владимиру Савенку самым негативным для инвесторов моментом.

Лишь продавая бумаги с начала второго года, инвестор выйдет в плюс. Так, купленные на минимальную сумму бумаги и проданные через год и один день принесут их владельцу (с учетом купонов за два первых периода и уплаченной комиссии) примерно 4,75% дохода, на сумму свыше 300 000 руб. – 6,75%. И лишь к концу срока жизни облигации среднегодовой доход от вложений достигнет объявленных властями 8,5%, предупреждает Савенок.

Так что, чтобы получить чистый доход около 8,4–8,75% годовых, придется держать бумаги весь срок.

Мимо счета

Еще одним большим недостатком ОФЗ-н аналитики хором называют невозможность разместить их на индивидуальном инвестиционном счете (ИИС). Тем самым человек лишается 13% дополнительного дохода от вложенной суммы до 400 000 руб. «Если в ваши планы входит инвестирование 400 000 руб. ежегодно, то при сохранении купонных ставок ваша доходность на ИИС была бы более 15% годовых», – подсчитал Куприянов.

Дебютная стратегия

Объем дебютного выпуска ОФЗ-н – 15 млрд руб. Номинал облигации – 1000 руб. Погашение – 29 апреля 2020 г. Размещение выпуска продлится до 25 октября 2017 г. Ставка первого купона составляет 7,5% годовых, выплачивается 1 ноября 2017 г., второго – 8% (2 мая 2018 г.), третьего – 8,5% (31 октября), четвертого – 9% (1 мая 2019 г.), пятого – 10% (30 октября), шестого – 10,5% (29 апреля 2020 г.). В среднем грязный купонный доход составит 8,92% в год. Размер агентской комиссии при вложении до 50 000 руб. – 1,5% суммы, от 50 000 до 300 000 руб. – 1%, свыше 300 000 руб. – 0,5%. С учетом этой комиссии, по подсчетам аналитиков, среднегодовой доход от вложений составит 8,42% при вложении до 50 000 руб., 8,58% при вложении 50 000–300 000 руб. и 8,75% при вложении от 300 000 руб.

Мелкие налоговые неприятности

Первые дни размещения бумаг показали, что Минфин, отслеживая динамику рыночных ОФЗ, подстраивает под них текущую доходность народных бумаг. Для этого он регулирует чистую цену размещения ОФЗ-н. На этой неделе она опустилась немного ниже номинала – 998,421 руб. А это приведет инвесторов, которые будут гасить ОФЗ-н по номиналу, к уплате 13%-ного налога на доходы (НДФЛ). Дело в том, что по Налоговому кодексу купонные выплаты по гособлигациям, включая все виды ОФЗ, не облагаются этим налогом. А вот доход от прироста их стоимости облагается. «Так, если бумага будет куплена ниже номинала, например по 998 руб., то к погашению инвестор должен будет заплатить НДФЛ с 2 руб.», – приводил пример «Ведомостям» Константин Вышковский из Минфина.

Хорошо еще, что за расчет и перечисление в бюджет этого налога отвечает банк-агент, а самим инвесторам заполнять налоговую декларацию и платить налог самостоятельно не придется.

Как понять, что с облигациями что-то не так

От дефолта, в результате которого инвесторы теряют вложенные деньги, не застрахован никто. Но по ряду признаков можно понять, что с облигациями и эмитентом что-то не так.

Поделиться

Признаки

Эксперты рынка называют 3 критерия, по которым определяют подозрительные облигации.

Комментирует ведущий аналитик QBF Олег Богданов: «Во-первых, если не разбираетесь в тонкостях балансов компаний, то лучше обращать особое внимание на рейтинг облигации. Если у ценной бумаги низкий рейтинг или его вообще нет, а нужен рейтинг от ведущих международных агентств, то на такую облигацию лучше и не смотреть.

Во-вторых, высокая доходность (сильно выше среднерыночных показателей) – тоже индикатор проблем у эмитента. Это может означать высокую вероятность дефолта.

В-третьих, ликвидность облигации. Если, как говорят биржевики, в стакане нет ни покупателей, ни продавцов, или объём сделок ничтожен, то лучше такой инструмент не покупать. При осложнении на рынках продать такую облигацию будет невозможно. Вы «зависнете» с этим активом надолго, а, как известно, ликвидность в периоды кризисов нужна всегда».

Далее разберём критерии подробно.

Слишком высокая ставка

«В мире финансов, как и в обычном мире, подозрительно всё, что чрезмерно. Слишком высокая процентная ставка – первый признак возможного мошенничества. Есть адекватные пределы доходности. Всё, что выше, это заманчивый сыр. Но лежащий в мышеловке», – предупреждает генеральный директор агентства «Сарафан» Сергей Картинцев.

Относительно чего ставка считается высокой или низкой? Ориентироваться нужно на ключевую ставку.

Напомним, в декабре 2019 года ставку снизили до 6,25%. В зависимости от этого показателя банки и компании, чьи бумаги обращаются на бирже, выстраивают политику. Как правило, доходность может превышать ключевую ставку на 1,5-2%. По высокодоходным облигациям она может составлять 9-10%. Если обещают доходность в разы выше, это повод насторожиться.

Низкий рейтинг

Каждая публичная компания, выпускающая облигации, имеет рейтинг. Это показатель платёжеспособности. Его присваивают эмитенту, а также отдельно взятым выпускам.

Рейтинг помогает инвесторам верно оценить доходность облигации с точки зрения возможных рисков.

Чем выше рейтинг, тем риски меньше, и наоборот. Существуют международные и национальные рейтинговые агентства. К последним относится, к примеру, «Эксперт РА». Надёжным эмитентам эта компания присваивает рейтинги на уровне «ruAAA». Если стоит показатель «ruBB+» и ниже, это свидетельствует о низкой платёжеспособности компании – чувствительности к изменениям в экономике. При рейтинге «ruCCC» компания и вовсе не сможет выполнить обязательства.

К сожалению, даже компании со стабильным рейтингом приносят инвесторам проблемы. Дело в том, что иногда рейтинг снижается уже после того, как стало известно о финансовых проблемах. Поэтому ориентироваться только на показатели рейтинговых агентств не стоит.

Отдалённая дата погашения или оферты

Оферта – это возможность для инвестора продать облигации по заранее установленной цене. Более выгодна безотзывная оферта. Это означает, что инвестор сам решает, продавать бумаги или нет. Чем ближе оферта, тем меньше риск потерять деньги при снижении цен на рынке или возникновения проблем с бизнесом у эмитента. Длинные выпуски считаются рискованными. Их цена меняется сильнее, чем стоимость более коротких по сроку обращения облигаций.

Низкая ликвидность

Низкая ликвидность говорит о малом спросе на товар. Это тоже подозрительный признак. Продать такие облигации сложно. Так часто бывает с муниципальными бумагами и теми, которые выпускают регионы. У них нет проблем с рейтингом и доходностью, но далеко не всегда объёмы сделок по таким бумагам на рынке позволяют инвестору с лёгкостью продать облигации.

Высокая долговая нагрузка

Если компания много занимает, велика вероятность, что расплатиться с кредиторами будет не под силу. Поэтому важно обращать внимание на то, как обстоят дела с долгами. Чтобы понять уровень долговой нагрузки компании, используют два мультипликатора. Первый – Debt/EBITDA. Это отношение чистого долга к прибыли до вычета налогов, процентов и амортизации. Чем выше этот показатель, тем выше закредитованность эмитента. Второй мультипликатор – TD/EQ, или отношение заёмных средств к собственному капиталу. Если показатель равен 1, это значит, что долги компании равны собственным средствам. Если число больше 1, то компания финансирует бизнес за счёт займов.

Разбираем на примерах

Чтобы наглядно продемонстрировать, как вычислить подозрительную облигацию, мы попросили эксперта проанализировать ценные бумаги на примерах.

Комментирует старший трейдер торгового деска Hedge Fund KHRSV LTD Павел Зеленский: «К подозрительным облигациям можно отнести, например, ВолгКапПБ. Давайте посмотрим. Высокая ставка: текущая ставка рефинансирования составляет 6,25%, а купонная доходность – 8,47%. Как видно, разница составляет 2,22%. Если рассматривать рейтинг, то у компании рейтинг отозван в 2017 году. Дата погашения 27.06.2022, что оставляет ещё время, которое допускает риск потерять деньги при снижении цен или проблем с бизнесом у эмитента. Низкая ликвидность. Риск ликвидности по эмитенту присутствует, так как спрос равен 1100 лотам, при средних значениях похожих компаний 10000 лотов. И, рассматривая относительно долговой нагрузки, видим у эмитента высокий коэффициент задолженности по отношению к собственному капиталу, равный 5,49.

Также к подозрительным облигациям можно отнести СТТ 01. Купонная доходность составляет 16,95%, при ставке рефинансирования 6,25%. Разница при этом составляет 10,7%. Рейтинг у компании отсутствует. Дата погашения 30.03.2022, что также потенциально даёт риск банкротства компании эмитента до наступления даты погашения. Ликвидность крайне мала и составляет примерно 500 лотов в целом, при средних объёмах на похожих бумагах в 10000 лотов. Относительно долговой нагрузки у компании наблюдается отрицательный коэффициент отношения задолженности к собственному капиталу равный -3,06».

Реклама от партнера

- Признаки

- Слишком высокая ставка

- Низкий рейтинг

- Отдалённая дата погашения или оферты

- Низкая ликвидность

- Высокая долговая нагрузка

- Разбираем на примерах

Пять способов потерять деньги на облигациях

Облигации считаются одним из наименее рискованных инструментов на фондовом рынке.

Это так, но «наименее рискованный» не означает «абсолютно надежный». Как и в любом активе, в облигациях есть финансовые риски. Это может быть недополучение прибыли, частичная или даже полная потеря вложений.

Сегодня поговорим про облигации корпоративного сектора — те, в которых вы даете в долг частным компаниям. Для государственных облигаций некоторые моменты тоже актуальны. Если вы еще не знаете, как работают облигации, почитайте нашу статью.

В статье я расскажу о нескольких способах потерять деньги на облигациях. Некоторые способы я прочувствовал на собственном опыте. Не повторяйте моих ошибок.

Слепая вера

В ноябре 2017 года меня заинтересовали облигации ООО «Домашние деньги». Раньше я инвестировал через P2P-платформы , и опыт был положительный. Поэтому я считал рынок перспективным.

Я поверхностно оценил эмитента, потому что был уверен, что в такой доходной области с ним все должно быть хорошо, и купил облигации по цене 96,93% от номинала. Я собирался погасить их по оферте 26 апреля следующего года.

Оферта — это обязательство эмитента выкупить облигации по заранее установленной цене (обычно 100% номинала). Если в выпуске облигаций предусмотрена оферта, то держатель облигаций может не ждать срока погашения облигаций, а погасить их по номиналу в дату оферты.

Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Доходность к оферте при покупке составляла около 18% годовых — на первый взгляд, достаточно много для облигаций, но доходность, которую я получал от кредитования через P2P-платформу , была около 20%. Поэтому я не посчитал этот показатель слишком уж завышенным.

Но далее с котировками что-то пошло не так: они постепенно падали. На форуме «Банки.ру» я нашел длинное обсуждение эмитента, где уже звучали тревожные звоночки. Но я верил в лучшее, а оферта становилась все ближе. К тому же эмитент исправно выплачивал купоны.

Наступило 26 апреля. Компания изо всех сил (якобы) пыталась найти деньги на оферту, но не получилось. Котировки рухнули, но я продолжал верить, что компания выберется. Продавать бумаги за треть цены тоже не хотелось. Компания объявила о плане реструктуризации, который спустя три месяца сама же и провалила.

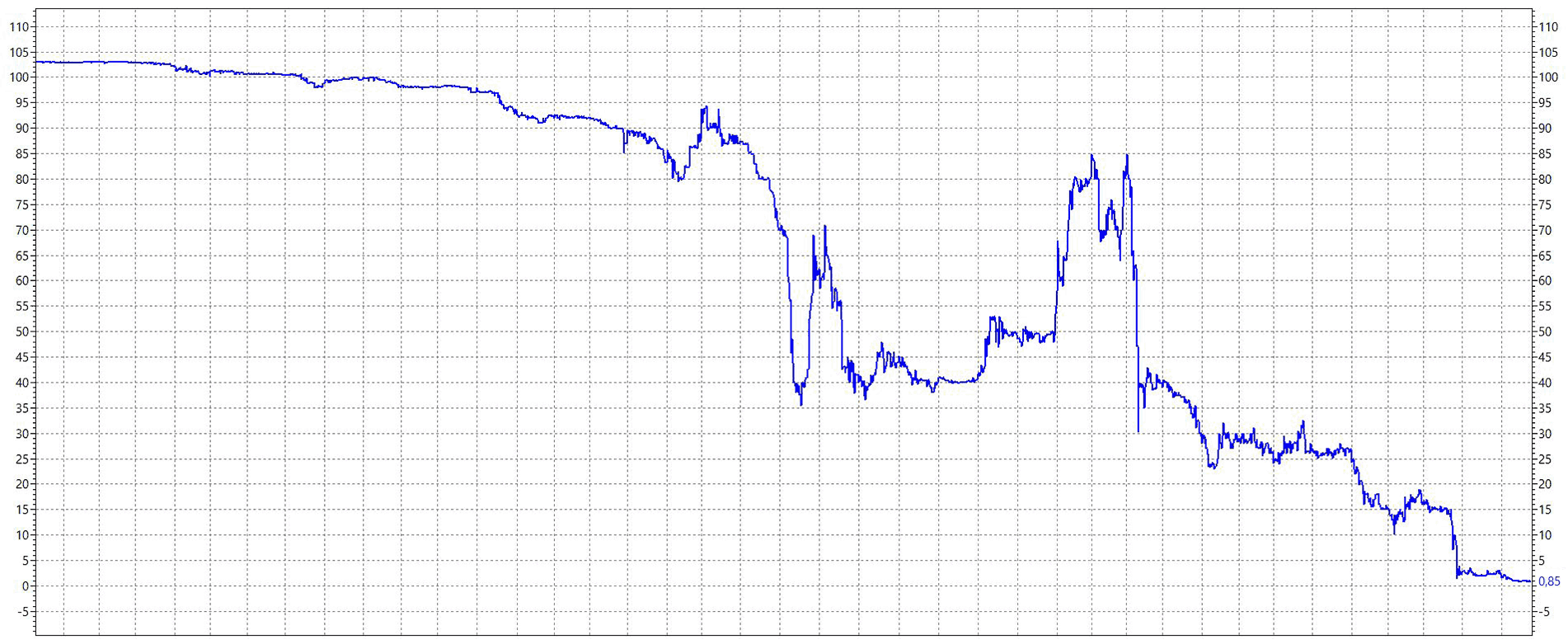

Сейчас АИЖК — один из крупных кредиторов ООО «Домашние деньги» — подает иск о банкротстве компании. Продать облигации можно по цене 0,85% от номинала. Я зафиксировал убыток и продал часть облигаций по 2,6% от номинала, а остальные оставил на память о том, что бывает, когда слепо веришь.

Итого с учетом выплаченных купонов я потерял 91,78% вложенных в эти облигации средств.

Котировки облигации ДомДенБ1Р1 с августа 2017 по август 2018. Источник: терминал QUIK

Пустить на самотек

ООО «Самаратранснефть-терминал» занимается производством и реализацией нефтепродуктов. «Что плохого может случиться с компанией в нефтянке?» — подумал я и в феврале 2018 года купил облигации этого эмитента по цене 100,35% от номинала. Доходность к оферте при покупке была около 11% — косвенное свидетельство того, что риск тут небольшой, хоть и выше среднего.

В мае 2018 года у эмитента стали происходить странные вещи: случился некий пожар, потом подозрительная смена генерального директора, затем компания подала иск о самобанкротстве. Цены просели до 60%.

Через несколько дней иск был отозван и стоимость бумаг вернулась к прежним значениям. Если бы я следил за котировками, это был бы отличный шанс разобраться, что случилось, переоценить риски и закрыть позицию с небольшим плюсом (учитывая полученный купонный доход). Но я пустил все на самотек и не следил.

Во второй половине июня к компании подали два крупных иска, владельцы и акционеры затеяли непонятную возню, допустили дефолт по одному из выпусков облигаций. Котировки вновь обвалились до 60% и постепенно сползли до 20%.

Сейчас я все еще держу облигации этого эмитента. С интересом наблюдаю за развитием событий и не особо рассчитываю на успешное разрешение ситуации.

Если я сейчас зафиксирую убыток по позиции, мой финансовый результат по этой бумаге составит минус 61,86% от расходов на покупку. В худшем случае итоговый убыток составит 94,27%. И если вам сейчас кажется, что я снова слепо верю, то вам не кажется.

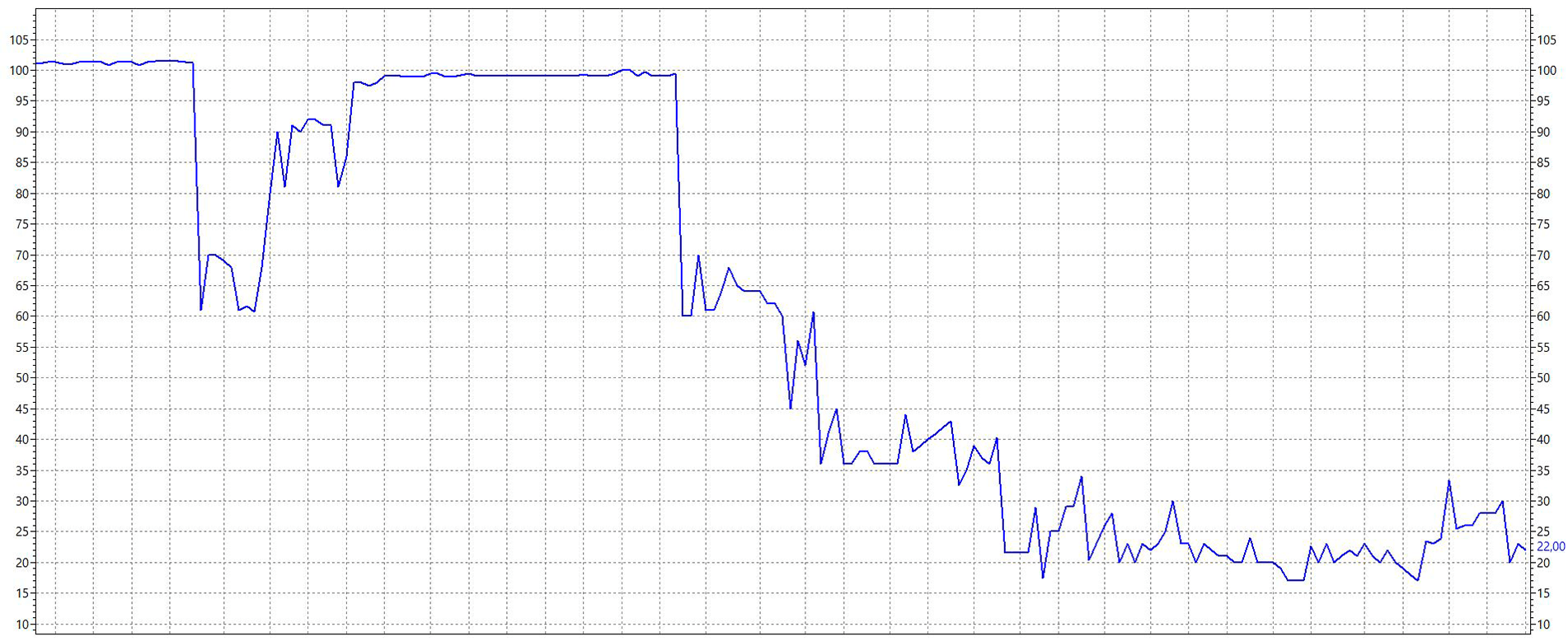

Котировки облигации СТТ02 с мая 2018 по август 2018. Источник: терминал QUIK

Мусорные облигации

«Мусорные облигации» — бумаги, которые торгуются с существенным дисконтом к номиналу, поэтому у них сверхвысокая доходность. Вот только эту доходность получить сложно: эмитенты таких облигаций испытывают серьезные финансовые трудности или вообще стоят на пороге банкротства. Высокая доходность обусловлена высокими рисками — можно много заработать или много потерять. Существуют инвесторы, которые скупают и такие мусорные облигации.

Кроме спекулянтов такие облигации покупают инвесторы, которые хорошо представляют, что делают. Они создают диверсифицированный портфель таких бумаг, ожидая, что хоть один эмитент «выплывет» — это может покрыть расходы на покупку всего портфеля и дать доход. Возможно, есть еще какие-то причины — знающих приглашаю поделиться ими в комментариях к статье.

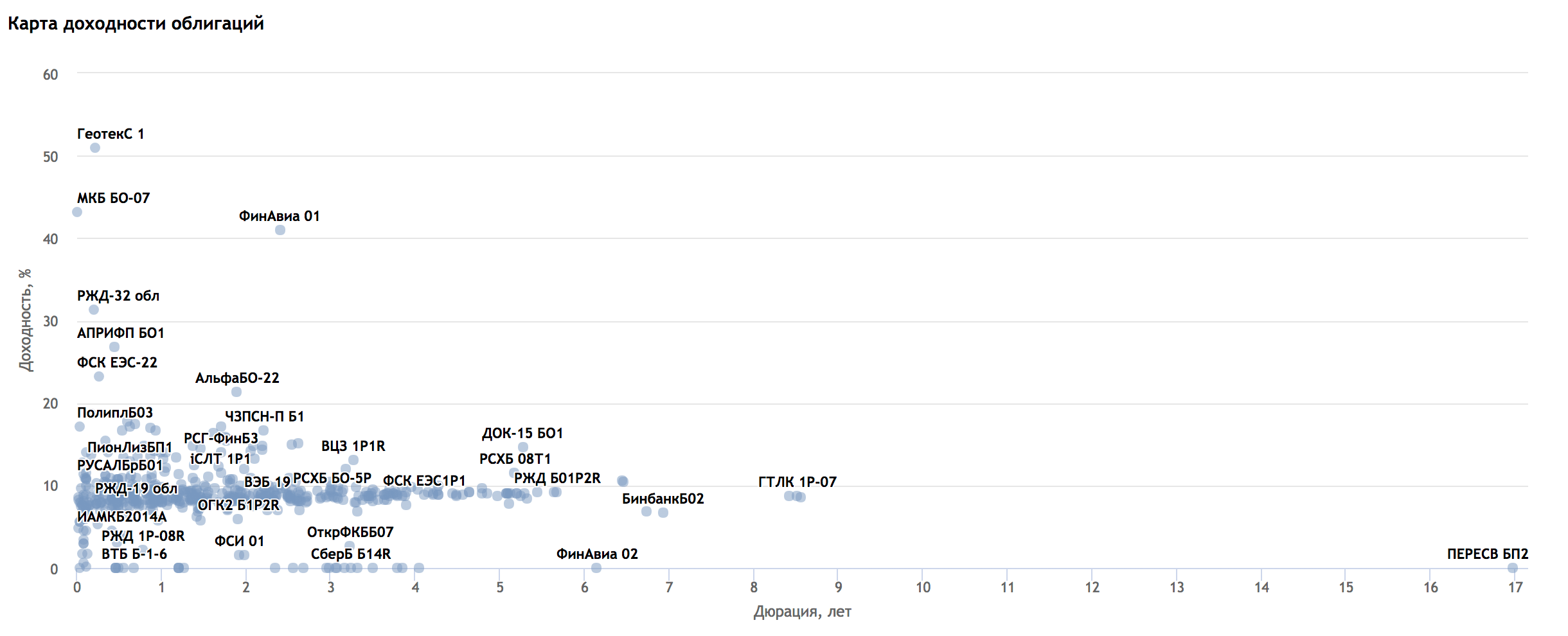

Мусорные облигации — в верхней части графика. Источник: Smart-lab.ru

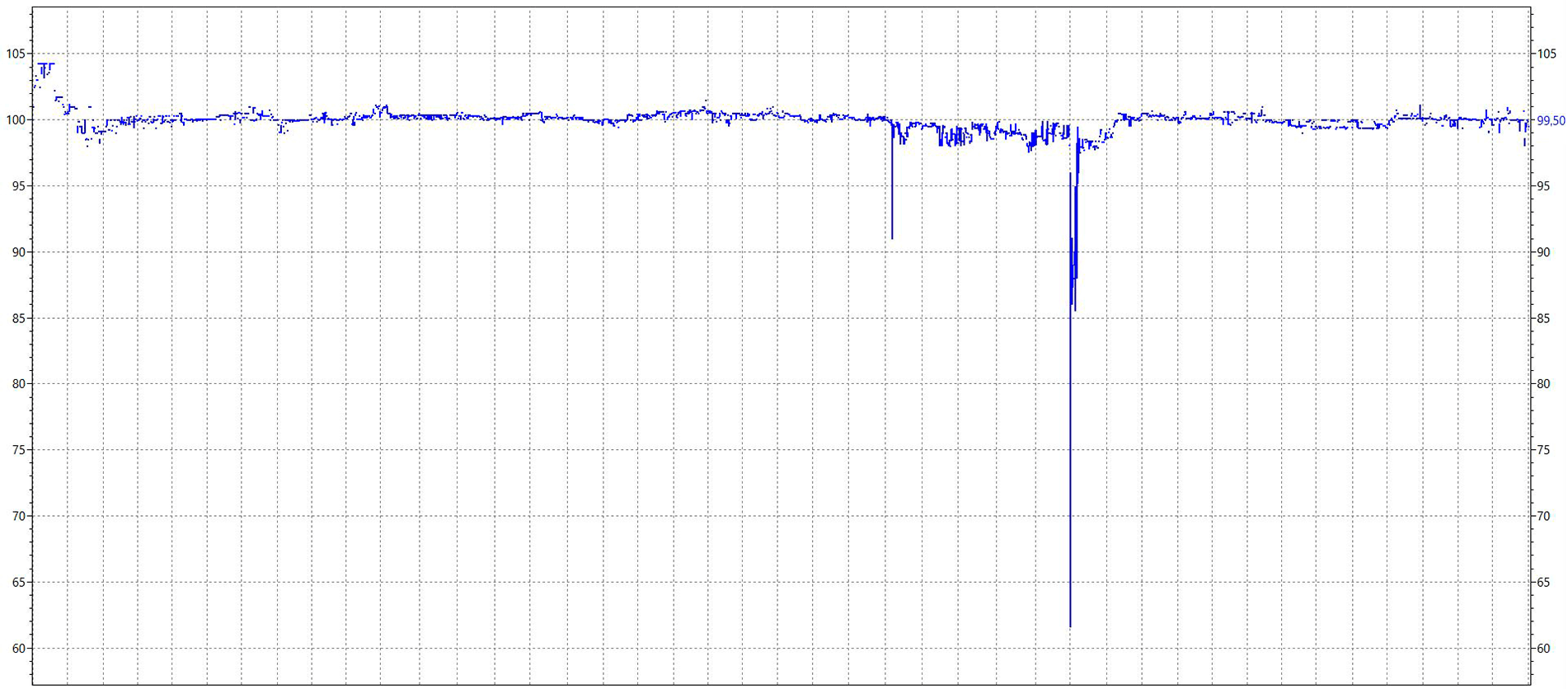

Иногда на этом действительно можно заработать: например, так было с облигациями «Бинбанка». Когда у банка начались проблемы, стоимость немного просела, а затем резко обвалилась до 80—85% номинала с кратковременной просадкой почти до 60%. Но когда дым рассеялся и банк оказался в фонде консолидации банковского сектора, котировки вернулись на прежний уровень.

Но такие спасения случаются нечасто. Если у эмитента серьезные проблемы, котировки остаются на низком уровне или продолжают снижаться. На высокорисковых облигациях можно потерять даже больше 100% вложенных денег (стоимость самих облигаций плюс брокерские комиссии).

Котировки облигации БинбанкБ07 с апреля 2016 по август 2018 — редкий пример спасения. Источник: терминал QUIK

Пропустить оферту

Иногда при выпуске облигаций эмитент предусматривает оферту — дату досрочного погашения бумаг. Обычно в эти же даты пересматривают размер купона. Это удобно и для инвесторов, и для эмитента.

Например, компания размещает выпуск облигаций сроком на 5 лет с купоном 10% годовых и устанавливает дату оферты через 3 года после выпуска. Если спустя 3 года компании все еще будут нужны деньги, то купон пересмотрят таким образом, чтобы инвесторам было интересно держать или покупать облигации. Если компании не нужны заемные деньги, купон сделают минимальным. В этом случае инвесторы избавляются от бумаг, предъявляя их к оферте по цене 100% от номинала.

Инвесторам важно следить за датами оферт облигаций, входящих в их портфель. Если этого не делать, можно остаться с бумагой, практически не дающей доходности.

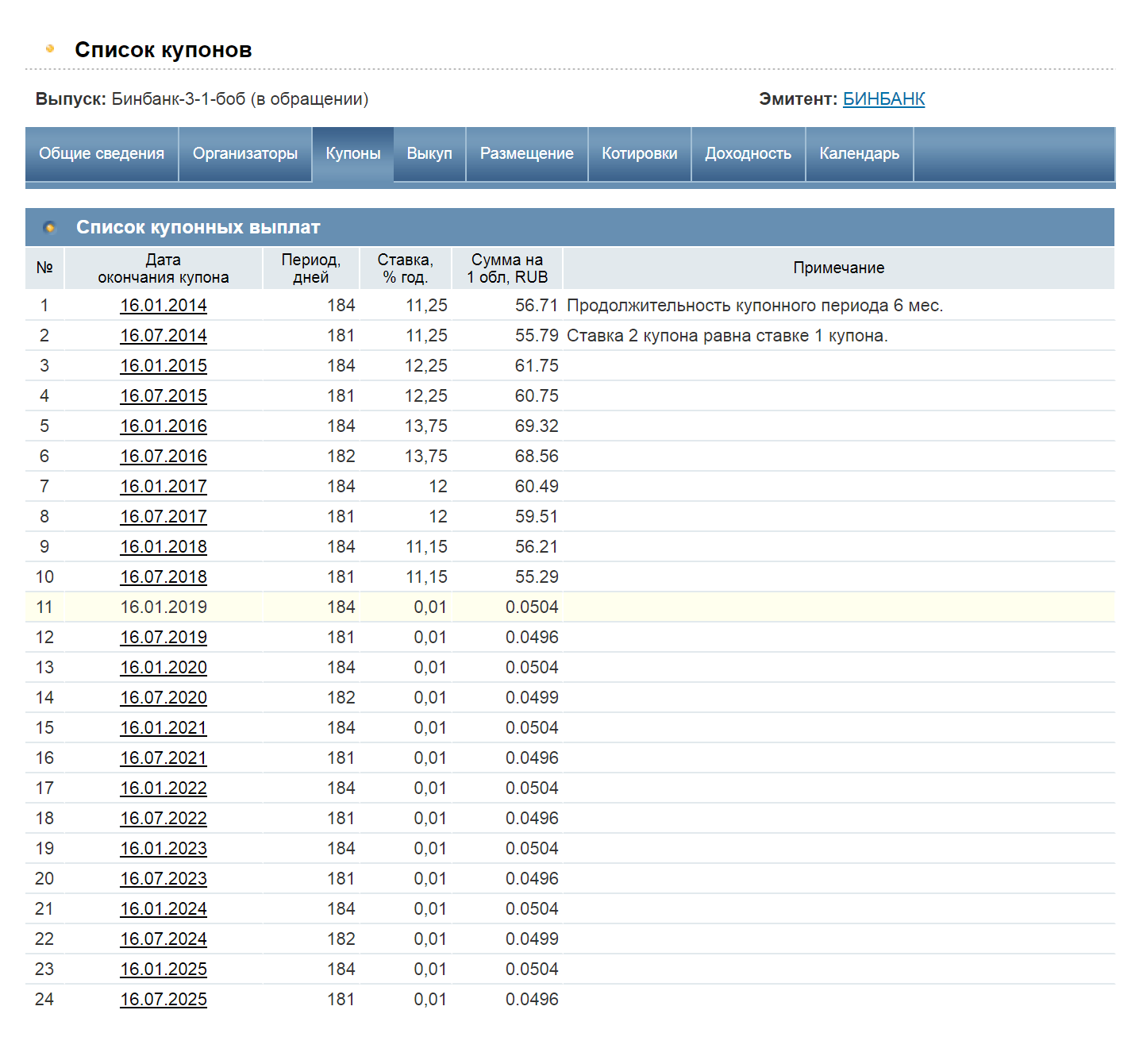

Пример: облигации Бинбанк-3-1-боб (код RU000A0JRZ74); размещение 16.07.2013; дата погашения 16.07.2025. Этот выпуск предусматривает несколько оферт.

В дату выплаты десятого купона была предусмотрена оферта, после которой эмитент установил купон 0,01%, действующий до конца срока выпуска. Стоимость облигаций соответственно уменьшилась, чтобы отражать рыночное состояние: когда купонный доход практически равен нулю, единственный способ для инвестора получить доходность от облигации — купить ее с существенным дисконтом.

Но если инвестор купил эти бумаги по близкой к номиналу цене, рассчитывая на купонную доходность в районе 11%, а потом пропустил оферту, его потери будут соответствовать тому, на сколько в процентах снизилась стоимость облигации.

Изменение размера купона у облигации Бинбанк-3-1-боб. Источник: Rusbonds.ru

Досрочная продажа

Облигации, как и акции, подвержены просадкам в стоимости. Если инвестор планирует держать бумаги до оферты или до погашения, то колебания цен ему не страшны. Но если необходимо продать облигации до погашения, это может привести к уменьшению доходности или даже к убыткам.

Очень часто облигации позиционируют как замену банковскому вкладу. При этом отмечают, что, в отличие от вклада, из облигаций можно выйти в любой момент и получить накопленный купонный доход. Но, если держать ценные бумаги не до оферты или погашения, надо помнить, что цена самих облигаций тоже может упасть.

Например, в начале 2017 года Антон получил премию 100 тысяч рублей и решил отложить эти деньги на полгода, чтобы потратить на отпуск.

У Антона три варианта:

- оставить деньги лежать дома;

- разместить их в банке на полугодовом депозите по ставке около 5% годовых;

- приобрести облигации федерального займа ( ОФЗ ).

Антон знает, что купонная доходность ОФЗ выше банковского вклада, поэтому решил приобрести ОФЗ -26224 с купоном 6,9% (34,41 ₽ на облигацию за полгода).

Вот сколько Антон получит к началу отпуска.

Если деньги лежат дома, ничего не изменится — 100 тысяч рублей.

Если деньги на депозите, Антон заберет из банка 100 тысяч рублей и проценты за полгода: (100 × 0,05) / 2 = 2,5 тысячи рублей. Итого: 102,5 тысячи рублей.

Если деньги в облигациях: в феврале облигация ОФЗ -26224 стоила порядка 99% от номинала. Антон купил 100 облигаций (для упрощения расчетов не будем учитывать накопленный купонный доход) и через полгода, 15 августа, их продал. К этой дате облигации стоили около 91% номинала. Купонный доход за полгода составил 3441 ₽: 100 облигаций × 34,41 ₽. От продажи облигаций по текущим ценам Антон получил 91 тысячу рублей.

Итого у него на руках через полгода владения облигациями 94 441 рубль вместо 100 тысяч. Его убыток составил 5559 рублей.

Если вы настроены на долгосрочное инвестирование, по возможности выбирайте в свой портфель такие выпуски облигаций, которые сможете держать до погашения или оферты.

Важно помнить, что за предъявление облигаций к оферте брокер может брать комиссию: сотни или даже тысячи рублей за одно наименование бумаги. Тарифы зависят от брокера. Проверьте тарифы, чтобы вместо дохода не получить убыток.

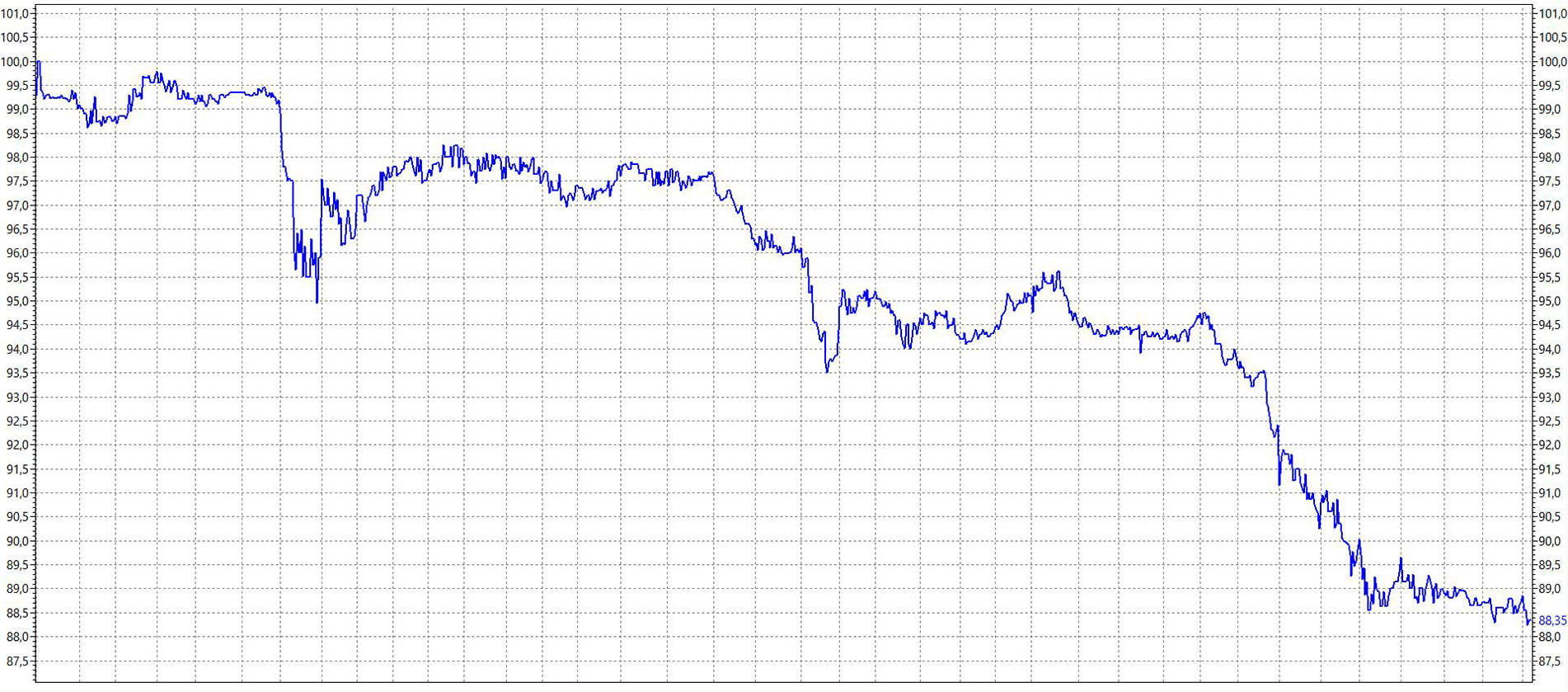

Котировки облигации ОФЗ-26224 с апреля 2018 по август 2018. Источник: терминал QUIK

Запомнить

- Оцените надежность эмитента перед покупкой его бумаг.

- Следите за событиями вокруг эмитента.

- Не связывайтесь с высокодоходными облигациями, если не уверены в том, что делаете.

- Запишите себе в календарь даты оферт по облигациям в портфеле и следите за изменениями условий. Если нужно — погашайте бумаги по оферте.

- Старайтесь держать облигации до погашения, если их цена упала ниже уровня покупки.

- Это не все опасности, подстерегающие инвестора в облигациях. Еще есть налоги, высокие брокерские комиссии, широкий спред в неликвидных бумагах.

Обложка — Валерий thewatt

Расскажите про свой опыт вложений в облигации:

Неохваченная область — валютные облигации. С чудесным налогом на курсовую разницу. Взяли бонды Роснефти с 4% годовых по курсу 35… сдали через пару лет по курсу 60. Будьте добры с 25 рубликов с каждого доллара налог уплатить. Оч невыгодно в итоге 🙂

вот продержал бумагу до оферты, а как ее в день оферты обратно эмитенту продать? просто продаешь на рынке? или как ? я не понимаю сам механизм.

Антон, присоединяюсь к вопросу. Если окончился срок — то все понятно, номинал сам вернется на счет, а если просто оферта с дальнейшим изменением условий?

Михаил, брокеру подаете заявку на участие в оферте

user1256920, как это делается?

Михаил, добрый день, нашли ответ на вопрос?

Антон, добрый день, нашли ответ на вопрос?

Danil, Это был небольшой портфель «для игр» и я мог позволить себе потери. А факапы конвертируются в опыт 🙂

Stas, добрый вечер! Не могу понять последние два пункта в статье. ПУНКТ 4: Если, допустим, мною были приобретены облигации в количестве 100 штук того же БинБанка на старте 16.07.2013 за 56.71 руб, то как на мне отразится 11-е погашение купонов 16.01.2019, когда стоимость одной облигации будет 0.0504? Какова будет доходность по процентной ставке? Те же 11.25% от (100 штук облигаций по 56.71 руб + накопленный купонный доход за 10 купонных выплат) ИЛИ 0.01% от (100 штук облигаций по 56.71 руб + накопленный купонный доход за 10 купонных выплат) ИЛИ стоимость моих облигаций потеряет в цене и будет 0.01% от (100 штук облигаций по 0.0504 руб + НКД за 10 выплат)?

ПУНКТ 5: Вы написали: «Важно помнить, что за предъявление облигаций к оферте брокер может брать комиссию: сотни или даже тысячи рублей за одно наименование бумаги. Тарифы зависят от брокера. Проверьте тарифы, чтобы вместо дохода не получить убыток.». Как брокер может взять такую огромную сумму в качестве комиссии за одну бумагу? Обычно ведь брокеры в правилах пишут, что оказывают услугу за определенную сумму + процент от вкладываемой суммы.

Заранее благодарю Вас за Ваш ответ!

Rmus, пункт 5 — брокер взымает комиссию за подачу нестандартного поручения, так как предъявление к выкупу это не покупка/продажа, о которой пишут в правилах. Это тарифицируется отдельно.

Tꙮny, т.е. продажа обратно эмитенту? А тупо продать по рыночной цене, почему нет?

Стас, насколько мне известно, после банкротсва через суд продается имущество компании, и эти деньги идут на погашение долгов, облигаций и если остались средства они делятся на всех держателей акций (вы спрашивали какие кто знает причины выкупа дефолтных облигаций)

Какой должен быть стратегический план действий в случае долгосрочного инвестирования в ОФЗ? например, на три года.

Подходит ОФЗ-26215-ПД. Сейчас (13.02.2020) ее цена 104.79. Купон=7%.

Правильно ли:

1. купить сейчас

2.получать три года купон 7% годовых

3. При приближении к дате погашения через ~три года:

3.1. Если цена <100, ждать погашения по номиналу (по 100)

3.2. Если цена >100, продать по рыночной до погашения

Dmitry, 3.2. Если цена >100, продать по рыночной до погашения — почему продать до погашения?

Владислав, потому что продать сегодня по 105(например)-это выгоднее, чем получить за них завтра 100(погасят их всегда по номиналу). Но этот алгоритм действий-только теория, на практике я его не проверял. А практика такова, что купив месяц назад длинные офз 26230 по 114, я уже потерял в их цене до 110. Держать их до погашения не собирался, так что придется мириться с почти нулевой доходностью при продаже

Dmitry, какой смысл покупать ОФЗ выше стоимости номинала, тем более с такой большой разницей?

Светлана, все покупается ради единого смысла- получения дохода�� в случае покупки ОФЗ этот доход в основном состоит из купонов. Какой-никакой гарантией является эмитент, который в любом случае погасит их по номиналу. А колебания рыночной стоимости ОФЗ это некая неизвестная. Но она не такая рискованная, как акции.

ВЫ написали — «Я поверхностно оценил эмитента, потому что был уверен, что в такой доходной области с ним все должно быть хорошо»

Но вы не написали где и как оценивать эмитента поглубже. Нельзя ли поподробнее о ресурсах, (кроме форума Банки.ру) где можно найти актуальную инфу об надёжности эмитента?

Sergey, на сайте ммвб, если, конечно, сможете разобраться, есть информация по облигациям. Можно открыть страничку бумаги и посмотреть, если не уверены, а выплачивает ли организация купоны. Как правило, организации с финансовыми трудностями объявляют «дефолт» перед каждой выплатой купонов. Т.е. не платят обещанное, соответственно, их цена практически постоянно в районе дна (надежная облигация волатильна в пределах 98-102% от номинала).

Помимо ММВБ на ресурсах по инвестициям можно поискать новости по компании, выпустившей облигацию, котировки акций, состояние дел (мультипликаторы — капитализация, прибыль, рост или падение показателей на разных временных промежутках).

В случае гособлигаций проблемой могут стать дефолт (самый крайний случай, редко когда целая страна объявляет дефолт) или снижение ставки центробанком страны.

Резкое снижение купона при оферте — можно сказать «кидок» со стороны эмитента. А вот как узнать, не кинет ли он при оферте? Ведь гашение по оферте же платное!

Забыли написать, что субординированные облигации того же Бинбанка канули в лету. И стоило рассказать про НДФЛ на купонный доход, который может превратить в минус даже с виду доходную облигацию.

Egor, каким образом НДФЛ на купоны может дать минус? Ведь налог же не может быть больше дохода.

Egor, да, верно. Но задачи написать про все-все-все и не было. Кстати, что касается НДФЛ, то в п.6 «Заключения» упомянуто и про налоги в том числе.

Опыт имею.

Вкладывался в Инвестпро-01 — они быстренько дефолтнулись, еще вкладывался в облиги Бина до «огосударствлевания», когда началась вся эта история продал по 80 от номинала. Еще в РЖДшные вкладывал 23-й выпуск по-моему, там доходность была около 9,5%. Так РЖД их выкупило принудительно, мол жирновато будет. Тогда еще ЦБ обещал снизить ставку до 6.5% к 2019)

Короче, облигации — это тоже интересно, есть где нервы пощекотать. Если не хочется — то лучше дальше ОФЗ и госкорпраций не смотреть. Даже муниципальные облигации — тот еще атракцион.

Michael, почему муниципалы аттракцион? Вроде бы надёжность выше чем у корпоратив, ежеквартальные выплаты опять же.

Получается в корпоративные облигации вообще смысла лезть нет ,если не иметь инсайдерской инфы ,а она простым смертным не доступна.Остается ОФЗ ,подверженные санкционным рискам и облигации субъектов РФ ,там риски выше.

Владислав, корпоративные облигации могут приносить доход выше чем государственные. Просто при формировании набора облигаций лучше не забывать про риски и соблюдать комфортный риск для себя. А кидаться из крайности (одни ОФЗ) в крайности (мусорные облиги) точно не стоит.

Буквально неделю назад классная история была с МиНДБ. Во всех базах (тот же cbonds) они значились как не субординированные, потом банк взяли на санацию и в одну ночь чудесным образом они оказались суборд, как раз перед новостью о том, что их теперь спишут. Хорошо что в них были копейки, но теперь никому доверия нет

Облигации ОХ холдинга и его дочернего банка Открытие. Как и в случае с Бинбанком, Открытие банк был выкуплен ЦБ и его облигации не пострадали. Чего нельзя сказать об облигациях материнского ОХ холдинга. Когда начались проблемы то расчитывал именно на спасение банка но При покупке каким то образом перепутал эти две облигации и пострадал.

У крокодила в зубах голова-плечи из дневного графика GE 🙂

Я купила облигации разных эмитентов. В том числе и облигации ТГК-2. Покупала в октябре 2018 по 31.38 руб за штуку. Сейчас они по 129 78 руб за штуку. И теперь я не знаю, что мне с ними делать. Понятно, что я потеряю доход, если додержу их до погашения. Что скажете?

Алена, продать и получить выгоду в разнице. Купонный доход будет с учетом дней, когда вы держали облигации.

Купил евробонд МКБ. Продержал до выкупа. Сдавал НДФЛ . Налог не платил. Были вычеты. Дефолта и пр. не было

. Все ОК!

Такого опыта нет, но спасибо за разъяснения. Я трейдер покупаю акции, с переменным успехом. Еще раз спасибо.

Вопрос по 4 пункту. Есть дата оферты. А следующие купоны мы видим заранее или уже после даты оферты или в разных облигациях по-разному? Чтобы не потерять, надо заранее знать о купона и решить нужна ли оферта

С дерозита налог платить не надо, а с облигаций с прибылью выше депозита, это как правило корпоративные облигации, налог 13% с прибыли. В итоге депозит интересней, но если у вас суммы не меньше 7 нулей, то только облигации и с высрким рейтингом.

Алексей, налогом облагается купон выше ставки ЦБ + 5%. И только та часть, которая превышает данный процент. Например: ставка ЦБ — 7.75. Необлагаемый налогом купон — 12.75. Купон по облигации — 18. Налогом будет облагаться только оставшиеся 5.25%

Держал деньги в облигациях красноярск-14. После повышения ставки в США, цены на этот актив упали. Пришлось выходить с убытком, хотя купон в 91 день, и облигация государственная по сути.

Andrei, почему не стали держать дальше?

Я купил облигации ОФЗ 26219 с намерением держать их получать купоны потом получить номинальную стоимость за каждую облигацию но цена облигаций пошла в низ и сейчас я думаю а в конце срока мне заплатят номинальную стоимость или 0.98% что ни будь такое?

«Раньше я инвестировал через P2P-платформы, и опыт был положительный.» Я не очень в этом спец, но разве p2p-это чаще всего не фин пирамидка?

год назад вложила 100000 руб в облигации плюс, потом еще добавляла до 477 тыс, надеялась получить прибыль! на сегодняшний день потеряла много! идёт огромный спад по облигациям! не знаю, как грамотно называются эти движения средств, но я влипла! называю это воровством! снять все деньги — потеряю порядка 70 тыс — это безумие! так тяжело было копить, еще 100 тыс не моих. не знаю, что делать. даю совет другим — не вкладывайтесь в эти облигации — надурительство!

не вкладывайтесь в эти облигации! вложила 100 тыс год назад, добавляла еще до 477 тыс, прибыли никакой! на сегодня каждый день упадок! уже потеряла 12 тыс! если все снять — потеряю 70 тыс! не знаю, что делать! надурительство! лучше немного прибыли через сбер, чем потерять все! за мои же скопленные деньги я обязана заплатить 13%!

антонина, вы в опифы вложились? В какие именно облигации?

Оксана, я вложила деньги в облигации плюс, так называемые пифи купила. дохода за полтора года «0». Только убытки. Все безмерно дорожает, а пифы упали в цене. Выводить мои деньги — это ещё большие убытки. Обманщики!

Чувак явно не умеет маржинколы настраивать. Но уже даёт советы ))

Пропустить оферту? Лолшто? ))

Из «Домашних денег», судя по графику, вовремя вышли все кроме вас )

Облигации хороши тем, что риски минимальны, а если, вдруг, что и случится всегда найдутся вот такие Штасеки, которым можно всё слить с минимальными потерями.

Купон на скидку. 5 причин, почему россияне теряют деньги на облигациях

Самым надёжным инструментом на фондовом рынке считаются облигации. Покупая их, мы даём в долг компаниям или государству и получаем предсказуемый доход. Всё просто и с минимумом риска, поэтому облигации для многих стали альтернативой вкладу в банке. Но есть несколько нюансов, из-за которых можно как минимум разочароваться в таком выборе, а как максимум — потерять ощутимые суммы.

1. Легко обмануться в доходности

Представьте: банк предлагает вам вклад под 6% годовых. Вы заходите в приложение брокера и видите, что можно купить на тот же срок облигации этого же банка с доходностью в 8% годовых. Разница в два процентных пункта , кажется, небольшая. Но если вдуматься: доходность увеличивается сразу на треть!

Выбор, кажется, очевиден: надо брать бонды (синоним облигаций). Тем более что если забрать депозит досрочно — все проценты пропадут. А в случае с облигациями — сохранятся. Их можно продать в любой момент и получить накопившийся за время владения доход. Это главное преимущество облигаций перед вкладами.

Однако стоит помнить: с купонов по облигациям нужно заплатить НДФЛ . Так, если мы видим в приложении купонную доходность 8%, то в реальности для вас она составит 6,96%. Всё равно лучше депозита, но уже не настолько. Впрочем, при определённых условиях этого налога можно избежать.

А разве с вкладов не нужно платить налог?

Действительно, с 2021 года НДФЛ ввели и для вкладов на сумму больше 1 млн рублей. Вернее, порог должны были рассчитывать по следующей формуле: ключевая ставка ЦБ на 1 января года, в котором был доход, умножается на 1 млн рублей.

Например, в начале 2021 года ключевая ставка была 4,25%, то есть потолок заработка в том году составлял 42 500 рублей. Получили в виде процентов по вкладам больше — заплатите налог. Но не со всей суммы, а только с той её части, что превышает 42 500.

Однако в марте 2022 года правительство в качестве меры поддержки граждан решило не брать этот налог за 2021 и 2022 годы.

По поводу 2023 года пока никаких решений не было. По умолчанию налог по итогам этого года будет взиматься (то есть платить нужно будет в 2024 году). Но считать его будут несколько иначе. Теперь будут учитывать не ставку ЦБ на первое число года, а от максимальной ставки ЦБ за год.

Кроме этого, нетрудно запутаться в разных показателях:

- купонная доходность — размер выплат относительно номинала облигации (как правило, это 1000 рублей);

- текущая доходность — размер выплат относительно реальной рыночной цены;

- простая доходность к погашению — показывает, сколько можно заработать, если продержать бумагу до погашения;

- эффективная доходность к погашению — показывает, сколько можно заработать, если реинвестировать все купоны в эти же облигации.

При покупке облигации на небольшой срок лучше смотреть на текущую доходность, на длинный — на доходность к погашению.

Но если выбирать облигации главным образом по этим цифрам, то можно промахнуться. Ведь бывают бумаги с плавающим купоном (флоатеры). Доходность купонных выплат по ним привязана к разным экономическим индикаторам: уровню инфляции, ставкам RUONIA , ключевой ставке и т. д. Сдвинутся эти показатели — изменится и доходность бумаги. Возможно, не самым приятным образом.

Чтобы не купить такую бумагу по незнанию, стоит перепроверить тип купона (в приложениях брокеров бывает непонятно, фиксированный купон у бумаги или плавающий).

2. Можно попасть под повышение ставок

Даже если купить облигацию с фиксированным купоном — не значит застраховать себя от причуд экономических циклов. Ведь, кроме купона, нам, как инвесторам, важна текущая цена облигации. А она-то как раз напрямую зависит от той же ключевой ставки.

Это работает так: когда Центробанк снижает ставку, следом за этим банки сокращают проценты по депозитам. Нести деньги в банк становится не так выгодно, поэтому часть клиентов перекладывают их в бонды — волна спроса (или даже ожидание этой волны) толкает цены на облигации вверх. И тогда держатели этих бумаг выигрывают дополнительно: они зарабатывают и на процентах (купонах), и на росте стоимости своих активов.

Но когда ставки повышаются, всё происходит ровно наоборот: депозиты становятся привлекательнее, проценты там растут. Доходность по облигациям тоже должна двигаться в эту сторону. А значит, цены на облигации должны снизиться.

Например, сейчас ключевая ставка — 7,5%. И мы покупаем облигации банка из примера выше с доходностью 8%. Проходит какое-то время, и ЦБ повышает ставку сразу до 8,5%. Цена нашей облигации вырастет, из-за чего доходность по ней сократится, например, до 7% (а с учётом налога — до 6,09%). В то же время ставки по вкладам в этом же банке увеличиваются (допустим, до тех же 7%). И вот мы уже проигрываем более консервативному вложению.

Предсказать точно, как изменится цена облигации при повышении ставки, нельзя. Но есть закономерность: чем дальше срок погашения облигации, тем сильнее упадёт котировка. Соответственно, чтобы снизить этот риск (его ещё называют рыночным), нужно брать более короткие облигации (доходность по ним будет чуть ниже). В идеале — держать бумагу до погашения: тогда изменение цен и вовсе не важно.

3. Сюрпризы при продаже

Даже если были планы держать бумагу до погашения, они могут и нарушиться. В принципе, это не проблема. Но и здесь можно столкнуться с незапланированными потерями. Дело в том, что далеко не все облигации ликвидны . На Московской бирже есть бонды, по которым в течение дня проходят лишь единичные сделки. То есть реально столкнуться с ситуацией, когда нужного количества покупателей просто не найдётся (особенно если речь о продаже большого числа бумаг разом).

Но даже если покупатели и есть, но их мало — вопрос, по какой цене они готовы будут купить облигации? У бондов с низкой ликвидностью обычно велик спред, то есть разница между заявками на продажу и на покупку. Чтобы продать бумагу, придётся сделать дисконт в несколько процентов.

Обратите внимание на разницу между ценой на продажу и на покупку. Облигация Акрона 9 ноября 2022 года

Поэтому перед покупкой стоит посмотреть, много ли продавцов и покупателей в биржевом стакане. Если нет, а спред — значительный, стоит поискать что-то более популярное среди инвесторов.

4. Предложение, от которого невозможно отказаться

- Put-оферта — право держателя облигации потребовать досрочно погасить бумагу.

- Call-оферта — право эмитента досрочно рассчитаться с инвесторами.

Оферта не наступает неожиданно, её дата всегда прописана заранее. Если она есть, доходность чаще всего рассчитывают не к погашению, а к дате оферты. Просчитать же доходность бонда к погашению в этом случае не получится. И здесь есть две проблемы.

- Сall-оферта может нарушить планы инвестора, если он собирался держать облигации долго. А если досрочное погашение придётся на неудачное время, то найти замену с теми же сроками и доходностью может просто не получиться.

- Но хуже с put-офертой. Дело в том, что после неё эмитент может пересмотреть ставку. Случается, что её делают близкой к нулю, чтобы мотивировать инвесторов поучаствовать в оферте, если эмитенту хочется поскорее погасить долг. Понятно, что без купонных выплат облигация мало кому нужна и её котировки после оферты обрушатся.

Получается, что нужно следить за датой и условиями оферты. Если упустить момент, когда условия становятся невыгодными, можно потерять ощутимую сумму.

Ещё один аспект — чтобы поучаствовать в put-оферте, нужно подать поручение брокеру. А за такие заявки они берут неслабую комиссию — около 1500 рублей.

Грамотный инвестор, как известно, диверсифицирует свои инвестиции, в нашем случае — распределяет деньги между разными выпусками облигаций разных эмитентов. Поэтому на одну конкретную бумагу может приходиться не так много денег — несколько тысяч или десятков тысяч рублей. И трата на поручение может попросту обнулить значительную часть прибыли от такой инвестиции. Или всю. И даже загнать в минус.

5. Деньги могут и не вернуть

Самая большая беда при инвестициях в облигации — дефолт А они случаются регулярно, лишая инвесторов миллиардов рублей в год.

Как правило, в зоне риска выпущенные малыми и средними фирмами бумаги, которые сулят немалую отдачу. Их так и называют — высокодоходные облигации (ВДО) (иногда ещё и «мусорные»). Доходность по таким бондам вдвое и более превышает ключевую ставку. Всё просто: чем выше доходность — тем больше риск дефолта.

Правильно оценить риск при покупке ВДО и минимизировать его — задача непростая. Чаще всего эксперты рекомендуют учитывать кредитные рейтинги, которые составляют специальные агентства Но этого недостаточно: у компаний в сегменте ВДО финансовое самочувствие меняется быстро, поэтому нужно внимательно изучать отчёты. И максимально диверсифицироваться.

Впрочем, стать неплатёжеспособными могут и крупные компании. В последние годы инвесторов разочаровали таким образом «Ютэйр», «Мечел» и даже едва не подвела государственная компания «Роснано». Поэтому стоит быть начеку постоянно, ведь если дефолт всё же произойдёт, вернуть хотя бы часть вложений будет крайне трудно.

Что происходит на рынке облигаций сегодня

Отвечает Марк Савинков, руководитель департамента прямых продаж и взаимодействия с агентской сетью сервиса «Газпромбанк инвестиции»:

— После возврата ключевой ставки к значению конца прошлого года на долговой рынок начали возвращаться эмитенты различного качества. Быстрее всего размещения проходят у крупных компаний с высокими рейтингами.

Так, «Норникель» успешно разместил новый выпуск пятилетних облигаций серии. Книга заявок на участие в размещении была открыта всего 4 часа. Этого хватило, чтобы разместить весь выпуск на 25 млрд рублей.

После длительного перерыва и Министерство финансов РФ вернулось на долговой рынок для финансирования бюджетного дефицита. Минфину приходится давать рынку премию, чтобы собрать книгу заявок. Сегодня инвесторам наиболее интересны выпуски с купоном, привязанным к RUONIA.

Из-за активного размещения ОФЗ с премией многие надежные корпоративные облигации дают меньшую доходность, чем госбумаги. Кроме того, вторичный рынок зависим от новостной повестки и достаточно волатилен. Вероятно, такая тенденция продержится и в следующем году, когда Минфин будет вынужден снова выходить на долговой рынок и привлекать финансирование.

Особо осторожно в текущих условиях стоит относиться к инвестированию в высокодоходные облигации — сегодня они несут повышенные риски. Так, на прошлой неделе произошло сразу два технических дефолта по облигациям в секторе ВДО: их допустили московская «Сахарная компания «Столица»» и «Торговый дом Синтеком».

Что в итоге

Делают ли все эти «ловушки» облигации плохим инструментом? Вовсе нет. Просто важно знать эти нюансы и быть к ним готовыми.

А в целом 2022 год показал: облигации не стоит недооценивать. Ставка на акции многих подвела: котировки сильно просели, дивидендный поток сократился. А бонды принесли доход, в некоторых случаях — неплохой. Не случайно эксперты советуют часть вложений хранить именно в долговых бумагах.

Материал не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям/ожиданиям. Определение соответствия финансового инструмента/операции/продукта вашим интересам, целям, инвестиционному горизонту и уровню допустимого риска — исключительно ваша задача.

Редакция «Секрета фирмы» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данном материале. И не рекомендует использовать эту информацию в качестве единственного источника при принятии инвестиционного решения.