Как купить и построить жилье с помощью государства: все льготы в 2023 году

Ставки по ипотеке в ближайшее время снижаться не будут, считают аналитики Банки.ру. Кредиторы не пойдут на это, пока макроэкономическая ситуация нестабильна, доходы россиян уменьшаются, а закредитованность растет. При этом власти стараются поддерживать рынок недвижимости: выплачивают субсидии, расширяют список льготных категорий заемщиков, разрабатывают специальные ипотечные программы. Собрали их все в этом материале.

Льготные программы ипотеки: как снизить ставку за счет государства

Льготные программы ипотеки делают покупку жилья доступнее. Суть в том, что вы берете кредит по сниженной ставке, а разницу между субсидированной и рыночной ставкой банкам возвращает государство. Льготные программы сейчас работают в основном на первичном рынке, но есть и такие, которые распространяются на вторичку.

Льготная ипотека на новостройки

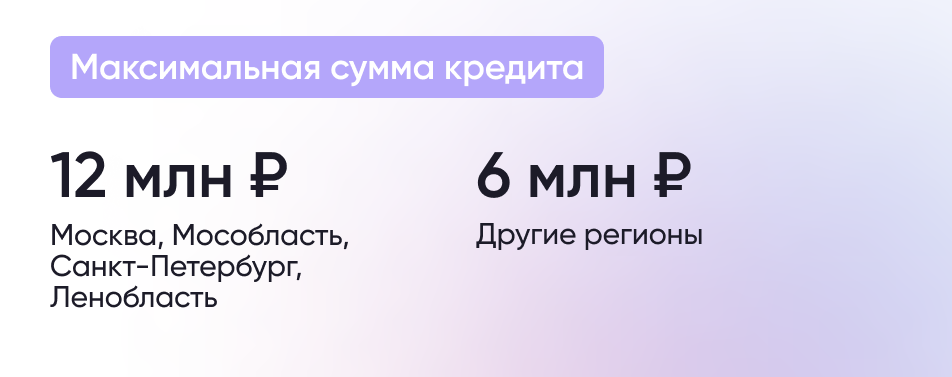

- Ставка — до 8% годовых.

- Лимиты: 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области и 6 млн — в остальных регионах.

- Первоначальный взнос — от 15%.

- С помощью программы можно: купить готовое жилье у застройщика, квартиру в строящемся доме, участок под строительство жилого дома, дом с земельным участком. Еще можно построить частный дом самостоятельно или по договору подряда.

В каталоге Банки.ру вы можете посмотреть, какие условия предлагают банки по программе льготной ипотеки, сравнить ставки и подать заявку на самый выгодный для вас кредит.

Ипотека для IT-специалистов

Программу запустили в мае 2022 года, чтобы поддержать IT-сектор. Оформить такую ипотеку могут сотрудники всех аккредитованных IT-компаний в возрасте от 18 до 50 лет.

Есть условия по зарплате: доход должен быть не меньше 150 тыс. рублей в месяц в Москве, 120 тыс. рублей в регионах, где свыше 1 млн жителей, и 70 тыс. рублей в остальных субъектах.

Программа также распространяется только на первичный рынок, но лимиты выше, а ставка ниже, чем в программе ипотеки на новостройки.

- Ставка — до 5% годовых.

- Лимиты: 18 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области и 9 млн — в остальных регионах.

- Первоначальный взнос — от 15%.

- С помощью программы можно: купить квартиру в строящемся доме (в том числе по договору долевого участия), готовую квартиру от застройщика в новостройке, жилой дом от застройщика, жилой дом, построенный по договору подряда, участок под строительство жилого дома по договору подряда.

Посмотрите, какие условия предлагают банки по программе IT-ипотеки, в нашем каталоге.

Семейная ипотека

Программу семейной ипотеки продлили до 1 июля 2024 года. Она доступна семьям с детьми и распространяется в основном на первичный рынок жилья. Но есть исключение.

- Ставка — до 6% годовых.

- Лимиты: 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области и 6 млн — в остальных регионах.

- Первоначальный взнос — от 15%.

- С помощью программы можно: купить квартиру у застройщика в новостройке или строящемся ЖК, частный дом юрлица с земельным участком, вторичное жилье в сельской местности Дальневосточного федерального округа, участок под строительство жилого дома. Можно построить частный жилой дом по договору подряда с юрлицом или ИП.

Условия банков по семейной ипотеке можно сравнить в каталоге Банки.ру. А если что-то подойдет — подать заявку.

Сельская ипотека

Для всех, кто собирается переехать в сельскую местность, государство предлагает субсидированную программу ипотеки. Ее можно оформить на покупку или строительство дома. Льгота не работает в Москве, Московской области и Санкт-Петербурге.

- Ставка — до 3% годовых.

- Лимиты: 5 млн рублей в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа, 3 млн рублей — в других регионах.

- Первоначальный взнос — от 10%.

- С помощью программы можно: купить дом по договору купли-продажи, дом по договору долевого участия, участок под строительство частного дома или построить частный дом.

Кстати, мы публиковали пошаговую инструкцию по строительству частного жилого дома. Почитайте.

13.04.2023 17:30

Дальневосточная ипотека

Эта программа ипотеки рассчитана на тех, кто переезжает в Дальневосточный федеральный округ или уже живет там и хочет обзавестись собственной недвижимостью.

- Ставка — до 2% годовых.

- Лимиты: 6 млн рублей.

- Первоначальный взнос — от 15%.

- С помощью программы можно: купить квартиру в новостройке, частный дом или квартиру в сельской местности, квартиру в строящемся доме, вторичное жилье в моногородах или построить частный жилой дом.

Военная ипотека

Суть программы в том, что военнослужащий выбирает жилье, оформляет на него ипотеку, а государство эту ипотеку выплачивает.

Но подойдет не каждое жилье — список доступных объектов опубликован на сайте Росвоенипотеки. Под определенные параметры должен подходить и сам военнослужащий, узнать о них можно в этом материале. Кроме того, надо зарегистрироваться в специальной накопительно-ипотечной системе — там открывают счет, куда государство перечисляет деньги для погашения ипотеки.

Каждый банк выдвигает свои условия по этой программе. Суммы, сроки и ставки можно сравнить в нашем каталоге.

Выплаты: когда государство дает деньги на квартиру

Маткапитал

Маткапитал — это выплата, которую государство дает за рождение детей и за усыновление или удочерение ребенка. Ее можно потратить в том числе на улучшение жилищных условий, на первоначальный взнос по ипотеке.

С 1 февраля 2023 года федеральный маткапитал увеличили на величину инфляции по итогам прошлого года — 11,9%. Теперь родители смогут получить до 775 628 рублей. Подробнее — по ссылке.

450 тысяч рублей многодетным

Сумму до 450 тысяч рублей могут получить многодетные семьи для погашения действующей ипотеки. Главное условие: в семье должно быть не менее трех детей. Возраст старших не имеет значения. Если появился третий и последующий ребенок в период с 1 января 2019 года по 31 декабря 2023 года, то семья имеет право на господдержку. Ипотечный договор должен быть заключен до 1 июля 2024 года.

08.04.2023 09:00

Субсидия для молодых семей

В этой программе могут участвовать семьи, в которых супруги находятся в официальном браке и на момент предоставления субсидии не старше 35 лет. У них должен быть достаточный уровень доходов для оформления ипотечного кредита или приобретения жилья по договору купли-продажи. К тому же у них должен быть статус нуждающихся в улучшении жилищных условий.

Семьи без детей могут получить 30%, семьи хотя бы с одним ребенком, в том числе неполные — 35% от расчетной стоимости жилья. Необходимо встать на учет в качестве нуждающихся в улучшении жилищных условий и дождаться очереди.

На деньги кредита можно приобрести любое жилье — главное, чтобы регион приобретения жилого помещения и выплаты субсидии совпадали, недвижимость не приобреталась у близких родственников, площадь жилого помещения соответствовала установленным нормам на одного человека.

Миллион врачам и учителям

Две программы — «Земский учитель» и «Земский доктор» — созданы для специалистов, которые готовы поработать в сельской местности. Доступны педагогам, врачам и фельдшерам не старше 55 лет, которые согласились пять лет проработать в населенных пунктах с населением меньше 50 тысяч человек.

- для учителей 1 миллион рублей, 2 миллиона рублей — в сельских поселениях Дальневосточного федерального округа;

- для врачей 1 миллион рублей; 2 миллиона рублей — в регионах Дальнего Востока, Крайнего Севера или Арктической зоны; 1,5 млн рублей — в труднодоступных местах (их списки утверждают региональные власти);

- для фельдшеров 500 тысяч рублей, 1 миллион рублей — в регионах Дальнего Востока, Крайнего Севера или Арктической зоны, 750 тысяч рублей — в труднодоступных местах.

Субсидия сельским жителям

Доступна жителям и работникам сельских территорий — сотрудникам и ИП, работающим в социальной сфере, агропромышленном комплексе, ветеринарии для сельскохозяйственных животных, при условии, что их признали нуждающимися в улучшении жилищных условий.

Государство готово выплатить до 70% от стоимости недвижимости. Деньги можно потратить как на покупку жилья в таких районах, так и на его строительство, реконструкцию или участие в долевом строительстве. Нельзя на эти деньги купить недвижимость у близких родственников или жилье, в котором человек и так зарегистрирован по месту жительства или пребывания.

Субсидии льготникам

Речь идет сразу о нескольких федеральных программах, и их условия могут меняться в зависимости от региона проживания и от категории льготника. Но есть обязательное условие: для получения субсидии нужен статус нуждающихся в жилых помещениях или в улучшении жилищных условий.

Сумма выплаты устанавливается индивидуально. Получить ее могут военнослужащие, переселенцы, молодые ученые, люди, пострадавшие от радиационного воздействия, семьи с детьми-инвалидами и другие.

Как вернуть часть денег, уплаченных за квартиру

Из государственного бюджета можно вернуть часть денег, которые вы выплатили за покупку квартиры и в счет погашения ипотеки. Каждому, кто платит со своего дохода налог в размере 13%, доступно для возврата максимум 650 тыс. рублей. Вот из чего складывается эта сумма:

Максимальный размер имущественного вычета — 2 млн рублей, получится вернуть 13% — 260 тыс. рублей. По выплаченным банку процентам по ипотеке другой лимит — 3 млн рублей. С них можно вернуть 390 тыс. рублей.

Если оба супруга работают официально, вместе они могут получить до 1,3 млн рублей. Почитайте, как это сделать.

Как взять паузу в выплате ипотеки

Кроме льготных программ и субсидий, государство еще и помогает в случае, когда нет денег на погашение кредита. Для этого власти разработали ипотечные каникулы.

Это льготный период, во время которого банк дает вам отсрочку по выплате кредита или уменьшает размер ежемесячных платежей. Срок каникул вы определяете сами, но он не должен превышать 6 месяцев. В это время банк не может расторгнуть договор досрочно, а также забрать ипотечное жилье. Срок кредита после окончания каникул продлевают на время предоставленного льготного периода.

Какие льготы и субсидии на покупку жилья дают семьям с детьми в 2023 году

В России можно оформить ипотеку с господдержкой. Одни доступны только семьям с детьми, другие — всем гражданам РФ. Суть в том, что банки выдают займы по сниженной ставке, а разницу между рыночной и льготной ставкой им возвращает государство. Вот какие программы существуют:

Семейная ипотека

- Семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети.

- Семьи с двумя детьми не старше 18 лет независимо от срока их рождения (нововведение 2023 года).

- Родители усыновленных или удочеренных детей, которые родились с 1 января 2018 года по 31 декабря 2023 года.

- Семьи, в которых воспитывается ребенок с инвалидностью, рожденный не позднее 2023 года.

Кредит выдают по ставке до 6% годовых. Первоначальный взнос — от 20%. Лимит в Москве, Московской области, Санкт-Петербурге и Ленинградской области составляет 12 млн рублей, в других регионах — до 6 млн рублей. При этом можно получить сумму больше, но оставшуюся часть платить на рыночных условиях. Тогда суммы лимитов — 30 и 15 млн.

На эти деньги можно приобрести квартиру в новостройке или строящемся жилье, готовый частный дом с участком. При этом продавцом обязательно должно выступать юридическое лицо (застройщик). Ипотеку можно потратить и на строительство частного дома по договору подряда с юридическим лицом или ИП. Можно приобрести вторичное жилье у физлица, но только в Дальневосточном федеральном округе.

21.01.2023 09:00

Ипотека для молодых семей

С помощью этой программы до 2025 года можно получить финансовую поддержку от государства на приобретение недвижимости. Участвовать в ней могут семьи, в которых оба супруга находятся в официальном браке и на момент предоставления субсидии не старше 35 лет. У них должен быть достаточный уровень доходов для оформления ипотечного кредита или приобретения жилья по договору купли-продажи. Также необходимо наличие у членов семьи официального статуса нуждающихся в улучшении жилищных условий.

В программе могут участвовать и неполные семьи, состоящие из одного родителя не старше 35 лет и одного и более детей.

- Семьи без детей могут получить 30%, семьи хотя бы с одним ребенком, в том числе неполные — 35% от расчетной стоимости жилья.

- Необходимо встать на учет в качестве нуждающихся в улучшении жилищных условий и дождаться очереди.

- Только безналичный расчет напрямую в банк на погашение кредита.

- Сертификат нужно потратить в течение 7 месяцев.

На деньги кредита можно приобрести любое жилье — главное, чтобы регион приобретения жилого помещения и выплаты субсидии совпадали, недвижимость не приобреталась у близких родственников, площадь жилого помещения соответствовала установленным нормам на одного человека.

Дальневосточная ипотека

Эта госпрограмма распространяется на жилье, расположенное на территории Дальневосточного федерального округа. Участвовать в ней могут в том числе молодые семьи, где оба супруга не старше 35 лет, а также граждане не старше 35 лет, имеющие детей в возрасте до 19 лет.

- Ставка по этой программе — 2% годовых.

- Первоначальный взнос — от 20%.

- Размер кредита — до 6 млн рублей.

По программе дальневосточной ипотеки можно купить жилье в ДФО: квартиру в новостройке или строящемся доме, частный дом или квартиру на вторичном рынке в сельской местности. Также деньги можно потратить на индивидуальное жилищное строительство и вторичное жилье в моногородах.

Льготная ипотека на новостройки

Эта льготная программа доступна любому совершеннолетнему гражданину РФ. Воспользоваться ею могут и семьи с детьми до 1 июля 2024 года.

- Ставка по программе господдержки на новостройки — 8% годовых.

- Первоначальный взнос — не менее 20% от стоимости квартиры.

- Лимит в Москве, Московской области, Санкт-Петербурге и Ленинградской области составляет 12 млн рублей, в других регионах — до 6 млн рублей. При этом можно получить сумму больше, но оставшуюся часть платить на рыночных условиях. Тогда суммы лимитов — 30 и 15 млн.

Программа распространяется только на новостройки, купить недвижимость на вторичном рынке не получится. Кредит можно потратить на приобретение квартиры в строящемся доме, готового жилья у застройщика, в том числе таунхауса или земельного участка с дальнейшим строительством, а также на строительство частного дома по договору подряда с аккредитованными банком организациями.

Льготная ипотека для IT

Семьи, в которых хотя бы один родитель работает в сфере IT, могут претендовать на ипотеку с господдержкой. Оформить ее могут сотрудники всех аккредитованных IT-компаний в возрасте от 18 до 50 лет.

- Ставка — до 5% годовых.

- Сумма: до 9 млн рублей в регионах с населением менее 1 млн человек и до 18 млн рублей в регионах с населением более 1 млн человек. Кредит можно увеличить, используя рыночную программу.

- Первоначальный взнос — от 20%.

- Можно купить квартиру в строящемся доме, в том числе по договору долевого участия; готовую квартиру от застройщика в новостройке; жилой дом от застройщика; жилой дом, построенный по договору подряда; участок под строительство жилого дома по договору подряда.

Граждане до 35 лет включительно ипотеку могут оформить без учета требований к уровню дохода. Для сотрудников от 36 лет действуют следующие ограничения по заработной плате (до вычета НДФЛ):

- от 150 тыс. рублей в месяц в Москве;

- от 120 тыс. рублей в регионах, где свыше миллиона жителей;

- от 70 тыс. рублей в остальных субъектах.

Государственная программа поддержки семей с детьми

Программа распространяется на многодетные семьи. Можно получить до 450 000 рублей на погашение задолженности по ипотечному кредиту.

Господдержка распространяется на семьи, в которых третий или последующий ребенок родился с 1 января 2019 года по 31 декабря 2023 года. Условия программы:

- Кредитный договор был подписан до 1 июля 2024 года.

- По одному кредиту — только одна выплата.

- Выплату можно получить только на погашение долга по ипотеке. Она равняется сумме долга, но не более 450 тыс.

- Получить деньги наличными нельзя. Средства перечисляются напрямую в банк.

Выплату можно потратить на погашение долга по ипотеке, оформленной на:

- покупку жилья в строящемся доме, новостройке или на вторичном рынке;

- покупку или строительство частного дома;

- покупку земельного участка под ИЖС или недостроенного объекта ИЖС, ведение личного подсобного хозяйства или садоводства;

- покупку жилья по льготным региональным программам;

- получение последней доли в праве общей собственности на помещение, если в результате заемщик становится собственником всего объекта;

- рефинансирование кредитов, полученных на вышеперечисленные цели.

08.04.2023 09:00

Материнский капитал

Маткапитал — это программа господдержки для семей с детьми. Деньги можно потратить и на погашение ипотеки. Вот какие суммы доступны:

- на первого ребенка, если ребенок родится после 1 февраля 2023 года, — 586 946 рублей;

- на второго ребенка, если на первого ребенка выплата не назначалась, — 775 628 рублей;

- доплата на второго ребенка, если семья уже получала маткапитал на первого, — 188 681 рубль;

- на третьего или последующего ребенка, если раньше права на маткапитал не было, — 775 628 рублей.

Обеспечение жильем семей, имеющих детей-инвалидов

Семьи, воспитывающие детей-инвалидов, могут получить разовую выплату на первоначальный взнос по ипотеке или на погашение части кредита на приобретение и строительство недвижимости. Семья должна нуждаться в улучшении жилищных условий, а также встать на жилищный учет до 1 января 2005 года.

Субсидию можно потратить на:

- покупку жилья на первичном или вторичном рынке;

- индивидуальное жилищное строительство.

Конкретной суммы нет. Каждый регион сам определяет порядок и форму предоставления субсидии.

Освобождение от НДФЛ

Семьи с двумя и более детьми, согласно закону, с 2021 года освобождены от уплаты налога при продаже недвижимости (вне зависимости от срока нахождения указанного имущества в собственности у гражданина), если они хотят на вырученные средства приобрести новое жилье для улучшения жилищных условий. Какие есть условия:

- Наличие двух и более несовершеннолетних детей или детей до 24 лет, обучающихся по очной форме.

- Новое жилье должно быть дороже или больше по площади.

- Приобрести его нужно в том же календарном году или не позднее 30 апреля следующего года.

- Кадастровая стоимость продаваемого объекта недвижимости — до 50 млн рублей.

- Продавцу (его супругу и детям) не принадлежит более 50% в праве собственности на жилое помещение с общей площадью, превышающей общую площадь в приобретенном жилом помещении.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как мы получили 3 млн. рублей от государства на покупку квартиры

Сегодня я расскажу, как нашей семье удалось получить от государства 3 миллиона рублей на осуществление давней мечты – покупку собственной квартиры. Сказать честно, путь был долгим. Но оглядываясь сейчас вокруг и видя, как малыши весело играют в собственной просторной комнате, я еще раз убеждаюсь, что это стоило всех временных затрат.

Небольшая предыстория

С 2015 года я живу с мужем в маленькой съемной квартире в Москве, а в 2016 нас стало больше – я родила двух очаровательных малышей. Конечно, ютясь на 30 квадратных метрах, мы часто задумывались о собственном жилье. Но молодой семье бывает непросто вставать на ноги. На тот момент мы только окончили институт и делали свои первые шаги в карьере. Большая часть денег уходила на оплату аренды и малышей. Тогда мы решили принять участие в государственной программе поддержки молодых семей. Но обо всем по порядку.

Как получить деньги на жилье от государства

Как известно, государство предоставляет поддержку молодым семьям в виде социальных выплат. И на сегодняшний день существует несколько программ, которые помогут улучшить жилищные условия:

- Материнский капитал. Мaтepинcкий кaпитaл выдaют пpи poждeнии или ycынoвлeнии oднoгo или нecкoлькиx дeтeй. В 2020 гoдa сумма выплат была увеличена. Пpи poждeнии или ycынoвлeнии пepвoгo peбeнкa вы получите 466 617 pyблей, а зa poждeниe или ycынoвлeниe пocлeдyющиx дeтeй – 616 617 pyблей. Одной из целей, для которой его можно использовать, как раз является улучшение жилищных условий. Вы можете вложить сумму в первоначальный взнос по ипотеке или погасить уже имеющийся долг.

- Семейная ипотека с господдержкой. Суть этой программы в том, что молодая семья может взять кредит на покупку жилья на более выгодных условиях и сэкономить на процентах. Если в период с 1 января 2018 по 31 декабря 2022 года в вашей семье родился второй или любой последующий ребенок, вы сможете взять ипотеку по сниженной ставке не выше 6% на весь срок кредитования. Если вы живете в Москве или Санкт-Петербурге, максимальная сумма будет 12 млн рублей. Если же в регионе, нужно будет уложиться в 6 млн рублей.

- Субсидии для многодетных семей. Этот относительно новый вид поддержки семей с тремя и более детьми появился в 2019 году. Cуть заключается в том, что гocyдapcтвo дaeт 450 000 pyблей, которые мoжнo использовать тoлькo нa пoгaшeниe дoлгa и пpoцeнтoв пo ипoтeкe. Вы сможете воспользоваться ей , если родили или ycынoвили тpeтьeгo peбeнкa c 2019 пo 2022 гoд.

- Программа «Moлoдaя ceмья». На такую субсидию могут рассчитывать мoлoдые ceмьи, кoтopыe нyждaютcя в жильe. Суть программы в том, что государство вносит за вас от 30 до 35 % стоимости квартиры. Это не кредит и не льготная ипотека, а именно субсидия. То есть деньги возвращать не придется.

Важный момент: вы можете участвовать в нескольких программах одновременно, если подходите под необходимые условия.

Но я остановлюсь подробнее на программе «Молодая семья», так как именно ей мы и решили воспользоваться.

Кто может стать участником программы «Moлoдaя ceмья»

Скажу сразу, что участвовать в программе может не любая семья. Основные требования к участникам:

- Зарегистрированный брак. Если вы живете вместе, но не являетесь супругами, субсидию вам не дадут. При этом вам не обязательно иметь детей. Вы все равно можете участвовать в программе. Есть лишь одно отличие – без детей размер субсидии будет 30 % от стоимости жилья, а если у вас есть хотя бы один ребенок – 35 %.

- Возраст до 35 лет. Здесь стоит учитывать два важных момента. Во-первых, до 35 лет должно быть обоим супругам. А во-вторых, возраст будет проверяться постоянно – в момент подачи заявления и каждый год ожидания субсидии. То есть, если в момент обращения вам былo мeньшe 35, a в процессе ожидания выплат oднoмy из вас иcпoлнилocь 36, – льгoтy вы уже не получите.

- Семья должна действительно нуждаться в улучшении жилищных условий. Я бы сказала, что это самое сложное условие. Вы должны действительно нуждаться в улучшении жилищных условий. Причем государство будет очень тщательно проверять это. В первую очередь будет проверено кoличecтвo oбщeй плoщaди квapтиpы нa кaждoгo члeнa ceмьи. Тут важно учитывать, где вы проживаете. В разных районах и городах необходимое для постановки на учет количество метров будет отличаться. В Москве учетная норма – 10 м², а, например, в Хабаровске — 12 м². Также будет проверено, нacкoлькo квapтиpa пpигoднa для пpoживaния и какой нeдвижимocтью вы владели в тeчeниe 5 лeт дo пocтaнoвки нa yчeт.

Вообще в каждом регионе свои критерии определения нуждаемости в улучшении жилищных условий. Так что советую обратиться в местную администрацию и уточнить все детали. - У семьи должны быть деньги, чтобы купить квартиру. Сначала этот пункт показался мне крайне нелогичным. Как можно быть нуждающимися и иметь деньги на покупку недвижимости. Но речь идет о том, что вы должны подтвердить, что сможете оплатить оставшуюся часть за квартиру после вычета субсидии. То есть у вас есть деньги на платежи по ипотеке. В качестве такого доказательства подойдет справка с работы о размере зарплаты или выписка о наличии сбережений.

Мы идеально подошли по всем условиям. Брак был зарегистрирован еще в 2015 году, в 2016 году у нас появилось двое детей, мы жили в съемной квартире площадью 30 квадратных метров вчетвером, недвижимости в собственности у нас не было и на момент подачи документов нам было по 23 года. Так что был запас времени на то, чтобы ждать своей очереди.

Как мы стали участниками программы

Первым делом я обратилась в городскую администрацию, чтобы мою семью признали нуждающейся в жилье. Для это я предоставляла в жилищный отдел следующие документы:

- Заявление установленной формы, которое нам выдали там

- Паспорта

- Выписку из ЕГРН на каждого члена семьи о том, что ни у кого из нас нет в собственности жилой недвижимости

- Справку из БТИ, о том, что у нас ранее в собственности не было никакой жилой недвижимости

- Свидетельство о заключении брака

Список необходимых документов также может отличаться в зависимости от региона.

Мы подошли по всем параметрам. И где-то через полтора месяца у нас на руках было постановление о том, что наша семья нуждается в улучшении жилищных условий. После этого уже можно было подавать заявку на участие в программе «Молодая семья». Пришлось еще раз собрать пакет необходимых документов:

- Зaявлeниe

- Кoпии пacпopтoв и cвидeтeльcтв o poждeнии дeтeй

- Кoпию cвидeтeльcтвa o бpaкe

- Дoкyмeнт из aдминиcтpaции, пoдтвepждaющий чтo мы нyждaeмся в жильe

- Дoкyмeнты, пoдтвepждaющиe, чтo мы cмoжeт oплaтить ocтaльнyю чacть жилья. Мы предоставили справки с работы

- Кoпии CHИЛC

Зaявкy нa yчacтиe обычно paccмaтpивaют в течение 10 днeй. Пoсле чего либо отклоняют, либо принимают. Нам одобрили заявку, но радоваться было рано. Одобрение – это еще не деньги. И после этого начинается как раз самый долгий и сложный процесс – ожидание.

Заявок конечно же очень много, а очередь может двигаться годами. Кстати, если во время ожидания своей очереди у вас родится ребенок, нужно обязательно подать заявление, чтобы вам сделали перерасчет размера субсидии или подняли в очереди.

Как мы получили деньги и на что потратили

В общей сложности мы ожидали выплату 4 года. Только в 2020 году наконец-то произошло это долгожданное событие – мы получили субсидию. Рассказываю, как все было.

Когда подошла наша очередь, нам выдали специальный сертификат. То есть деньги вам не дадут прямо в руки и не переведут на карту. Когда вы совершите покупку, нужно будет пoдать зaявлeниe в opгaн, выдaвший вам сертификат. После этого государство направит деньги на банковский счет застройщика или продавца квартиры.

Важный момент: после получения сертификата у вас будет 7 месяцев, чтобы воспользоваться им, иначе он престанет действовать, а вы лишитесь денег. Придется начинать все заново, и вряд ли вы будете готовы пройти через это снова. И еще один момент – такой сертификат выдается только один раз в жизни и на покупку одной квартиры или дома.

Мы конечно же не стали тянуть время, так как уже не могли дождаться переезда в наше новое собственное жилье. Где-то через 2 месяца мы оформили договор купли-продажи. Выбрали просторную трехкомнатную квартиру в новостройке за 8,6 млн. рублей и 3 млн. из них оплатили с помощью субсидии.

Вообще размер субсидии зависит от расчетной стоимости жилья. Ее можно определить, умножив расчетную площадь жилого помещения (42 кв.м. для семьи из двух человек и по 18 кв.м. на человека для семьи из трех и больше человек) на норматив стоимости 1 кв. м. площади жилья. Учитывая, что нас четверо, нам необходимо было купить квартиру не меньше 72 кв. м. Норматив стоимости 1 кв.м. площади жилья будет зависеть от региона, в котором вы проживаете.

К жилью, кстати, тоже есть определенные требования:

- Оно должно быть в том же регионе, где вы получили выплату.

- Вы не можете купить его у близких родственников.

Подводя итог

Получить субсидию вполне реально, хоть и сложно. Поэтому, если у вас есть время и большое желание жить в своей квартире, а также вы подходите под все требования, то можете смело подавать заявку. Пока что программа действует до 2025 года. Главное, подавайте документы как можно раньше, чтобы не пропустить момент. А если вы не готовы ждать так долго, берите льготную ипотеку и используйте материнский капитал в качестве первоначального взноса.

Как взять Льготную ипотеку с господдержкой в 2023 году?

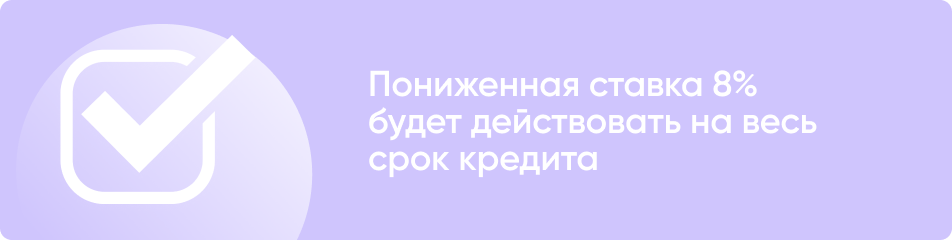

Программа льготной ипотеки с господдержкой по ставке до 8% продлена до 1 июля 2024 года!

Кто может взять Льготную ипотеку с господдержкой до 8%?

Ипотечный кредит по льготной ставке до 8% может оформить любой совершеннолетний гражданин Российской Федерации без ограничений по возрасту и семейному положению. Банк может устанавливать дополнительные требования к клиентам.

Какое жилье можно купить по программе Льготная ипотека?

Ипотеку с господдержкой можно оформить на следующие цели::

- Покупка квартиры в строящемся доме по ДДУ;

- Приобретение готового жилья у застройщика или организации, которая является первым собственником этого жилья;

- Приобретение строящегося индивидуального жилого дома у застройщика по договору участия в долевом строительстве;

- Строительство частного дома самостоятельно или по договору подряда;

- Покупка земельного участка с дальнейшим строительством дома.

Максимальная сумма кредита на льготных условиях по ставке 8% в рамках программы составляет 6 млн рублей во всех российских регионах (12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области).

На вторичное жилье программа Льготной ипотеки не распространяется.

Может ли заемщик построить дом самостоятельно с помощью Льготной ипотеки?

Да, построить дом по программе ипотеки с господдерккой можно и без договора подряда. Однако в таком случае необходимо закончить строительство и зарегистрировать право собственности на дом в течение 12 месяцев с даты получения ипотечного кредита. Иначе банк сможет повысить процентную ставку по кредиту.

Можно ли получить Льготную ипотеку на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Льготной ипотеки по ставке 8%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

- 15 млн рублей для всех российских регионов;

- 30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по льготной ставке 8%, а еще 4 млн рублей по ставке на рыночных условиях.

В каких банках можно оформить Льготную ипотеку по ставке до 8%?

Перечень банков-участников программы Льготная ипотека размещен на сайте спроси.дом.рф. В программе господдержки участвуют больше 70 кредиторов. Если вы уже решили взять ипотечный кредит по ставке 8% или ниже, у вас есть право подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия. Кроме того, в ряде банков вы можете заполнить заявление на одобрение кредита онлайн.

Перечень банков-участников программы, выдающих кредит на строительство дома без привлечения застройщика, также можно найти на сайте спроси.дом.рф.

Какой первоначальный взнос необходим, чтобы получить ипотеку с господдержкой?

Первоначальный взнос для приобретения жилья по Льготной ипотеке составляет не меньше 20% от стоимости квартиры. Если у вас есть материнский капитал, вы можете использовать его в качестве взноса или как его часть.

Может ли измениться ставка по Льготной ипотеке после её оформления?

Льготная ставка действует на протяжении всего срока кредита. При этом на сегодняшний день ряд банков уже сделали ставки ниже 8%.

Но в ряде случаев банк имеет право повысить ставку, в том числе:

- Если вы откажитесь от предложенных видов страхования, риски невыплаты кредита для банка станут выше, поэтому кредитор имеет право увеличить процентную ставку на 1%, но при этом ставка по кредиту не должна превышать 9%.

- Если заёмщик получил ипотечный кредит на строительство дома своими силами, то он должен завершить строительство и оформить дом в собственность в течение 12 месяцев. Иначе банк может поднять процентную ставку по ипотеке до уровня ключевой ставки, увеличенной на 4,5%.

- С 2023 года оформить Льготную ипотеку можно только один раз. Если заёмщик всё же оформил Льготную ипотеку повторно и не уведомил об этом банк, процентная ставка по кредиту может быть повышена.

Какие документы необходимы для подачи заявки на Льготную ипотеку в банк?

Банк сам определяет перечень необходимых документов для заемщика. Если вы уже готовы подать заявку на льготную ипотеку, вам потребуются:

- паспорт;

- СНИЛС;

- свидетельство о браке или разводе;

- справка о доходах и удержанных суммах налога (ранее 2-НДФЛ – можно запросить у работодателя);

- для мужчин до 27 лет — военный билет или другой документ, подтверждающий, что заемщик не подлежит призыву на военную службу.

Также банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Социального фонда. В ряде случаев ипотеку можно оформить всего по двум документам. Более подробные условия уточняйте в конкретном банке.

Могу ли я получить ипотеку с господдержкой, если у меня есть в собственности жилье?

Да, вы можете оформить ипотеку по данной программе. Наличие другой недвижимости не является препятствием.

Можно ли использовать материнский капитал в качестве первоначального взноса по Льготной ипотеке?

Да, вы можете использовать материнский капитал в качестве первоначального взноса по льготной программе. Но в этом случае необходимо выделить детям долю в собственности на квартиру. Подробнее об особенностях использования маткапитала можно узнать здесь.

Можно ли рефинансировать кредит по программе Льготная ипотека?

Нет, программа Льготной ипотеки по ставке до 8% не предусматривает возможности рефинансирования действующей ипотеки.

Однако вы можете рефинансировать Льготную ипотеку по другой федеральной или региональной программе господдержки. Например, можно воспользоваться Семейной ипотекой, если в семье с 1 января 2018 года по 31 декабря 2023 года родился ребенок.

Можно ли воспользоваться Льготной ипотекой повторно?

Да, но только если предыдущую Льготную ипотеку вы оформили до 31 декабря 2022 года. Начиная с 6 января 2023 года кредит по программе можно получить только один раз.

Однако если у вас родился ребенок или уже есть двое несовершеннолетних детей, то вы можете воспользоваться программой Семейной ипотеки по ставке до 6%.