Норма чистой прибыли

Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки. Показатель относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и др.

Норма чистой прибыли характеризует не только прибыльность основной деятельности организации (как рентабельность продаж), а эффективность деятельности в целом. Т.е. учитывается не только прибыль от реализации продукции (работ, услуг), но и выплаты по кредитам, курсовые разницы и прочие прибыли и убытки.

Формула (расчет)

Норма чистой прибыли (в процентах) = Чистая прибыль : Выручка х 100

По строкам «Отчета о финансовых результатах» формула выглядит следующим образом:

Норма чистой прибыли = (стр. 2400 : стр. 2210 )х 100

Если предприятие получило за период убыток, норма чистой прибыли будет отрицательной.

Нормальное значение

В теории не существует нормального значения нормы чистой прибыли, так как она сильно зависит от отрасли, этапа развития, на котором находится конкретное предприятие, может значительно колебаться от периода к периоду по причине возникновения у предприятия прочих, не связанных с реализацией продукции прибылей или убытков. Например, в периоды сильного колебания курса рубля к иностранным валютам у организации может возникать положительная или отрицательная курсовая разница, которая значительно повлияет на финансовый результат периода. Тем не менее, чтобы предприятие приносило собственникам дивиденды норма чистой прибыли должна быть как минимум положительной (т.е. больше 0).

Смотрите также

- Рентабельность продаж

- Рентабельность собственного капитала (Return on equity)

- Рентабельность задействованного капитала (ROCE)

- Рентабельность активов (Return on assets)

Как рассчитать чистую прибыль (формула расчета)?

Чистая прибыль — это показатель, свидетельствующий об эффективной коммерческой деятельности компании. В нашей статье вы найдете формулы расчета этого показателя и узнаете о нюансах их применения.

Вам помогут документы и бланки:

- Показатель чистой прибыли: кто, где и зачем его рассчитывает

- Как посчитать чистую прибыль?

- Влияние основных показателей деятельности компании на чистую прибыль

- Роль прочих доходов и расходов в формировании чистой прибыли

- Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

- Итоги

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Более подробная информация о формировании строки 2400 отчета о финансовых результатах, в том числе расчетный пример, есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?» .

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Как рассчитать чистую прибыль — формула расчета

Удобный финансовый мониторинг, кастомизированные отчеты и дашборды. Эффективное управление ДС.

от 104 000 ₽

В управленческом учете чистая прибыль зачастую служит «точкой отсчета» для финансистов. Величина прибыли говорит об адекватности себестоимости продукции и состоянии экономики предприятия в целом. Как и по какому принципу ЧП отображается в автоматизированных отчетах, а также последовательность расчета фактического объема прибыли, рассмотрим на примере работы с программными продуктами 1С.

Зачем нужен показатель чистой прибыли?

- Владельцам и держателям акций анализ ЧП по периодам дает оценку действий – чем выше показатель ЧП, тем эффективнее бизнес и дивиденды. Ее рост позволит получить новые инвестиции, потребителей и поставщиков.

- Контрагентам рост ЧП скажет о финансовой устойчивости бизнеса контрагента и способности своевременно расплачиваться по долгам.

- Кредиторам анализ кредитоспособности и платежеспособности контрагентов проиллюстрирует способность рассчитаться по обязательствам: чем больше ЧП остается в распоряжении бизнеса, тем выше данная оценка.

- Инвесторам будет интересен рост рентабельности, от которого зависит инвестиционная привлекательность субъекта.

- Сотрудников и менеджеров динамика показателя ЧП может интересовать, поскольку от этого зависит стратегия работы, проведение мероприятий и KPI.

Формула и способы анализа

Чистая прибыль (или, как ее еще называют, «итоговая», а также Net income/NI и «bottom line», от крайней строки в упомянутом выше отчете) – остаток средств, после всех уплат.

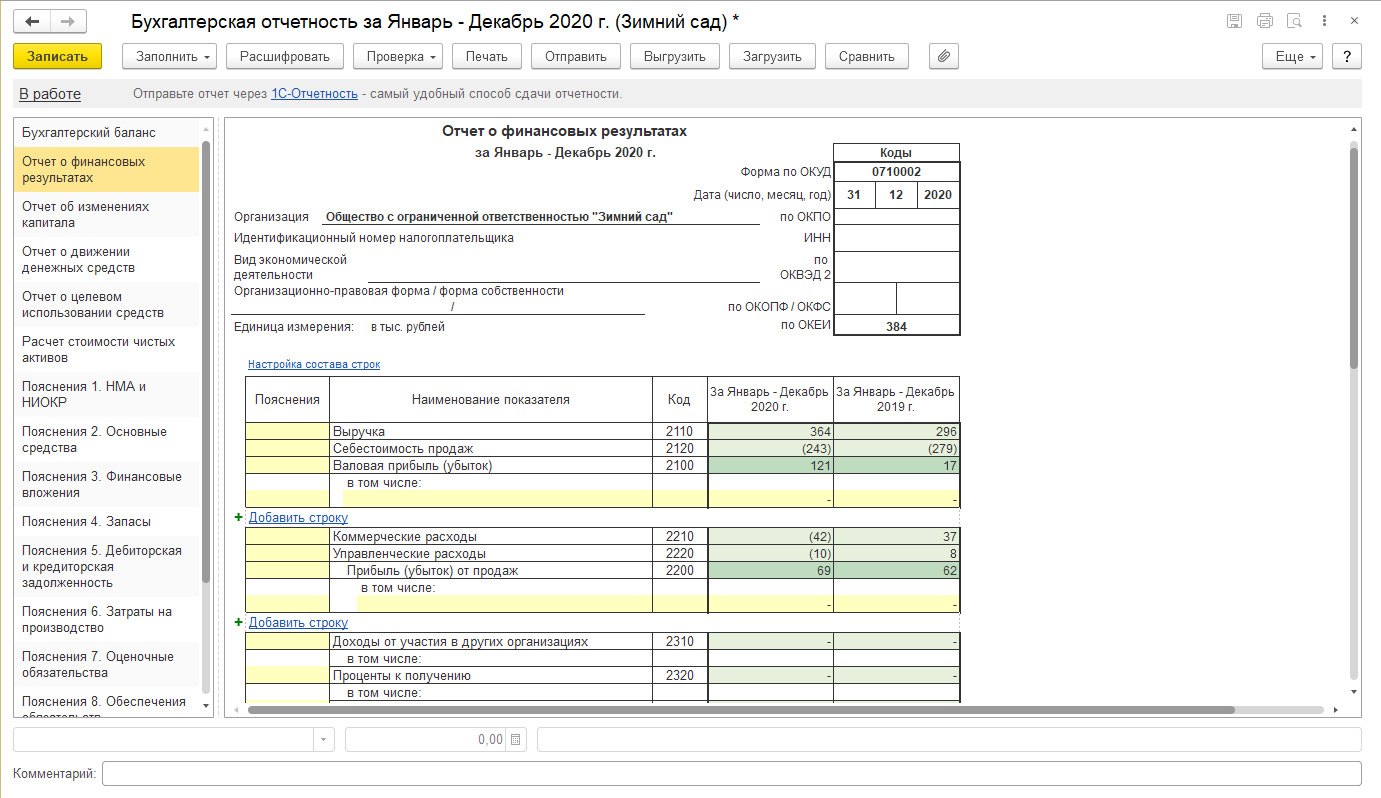

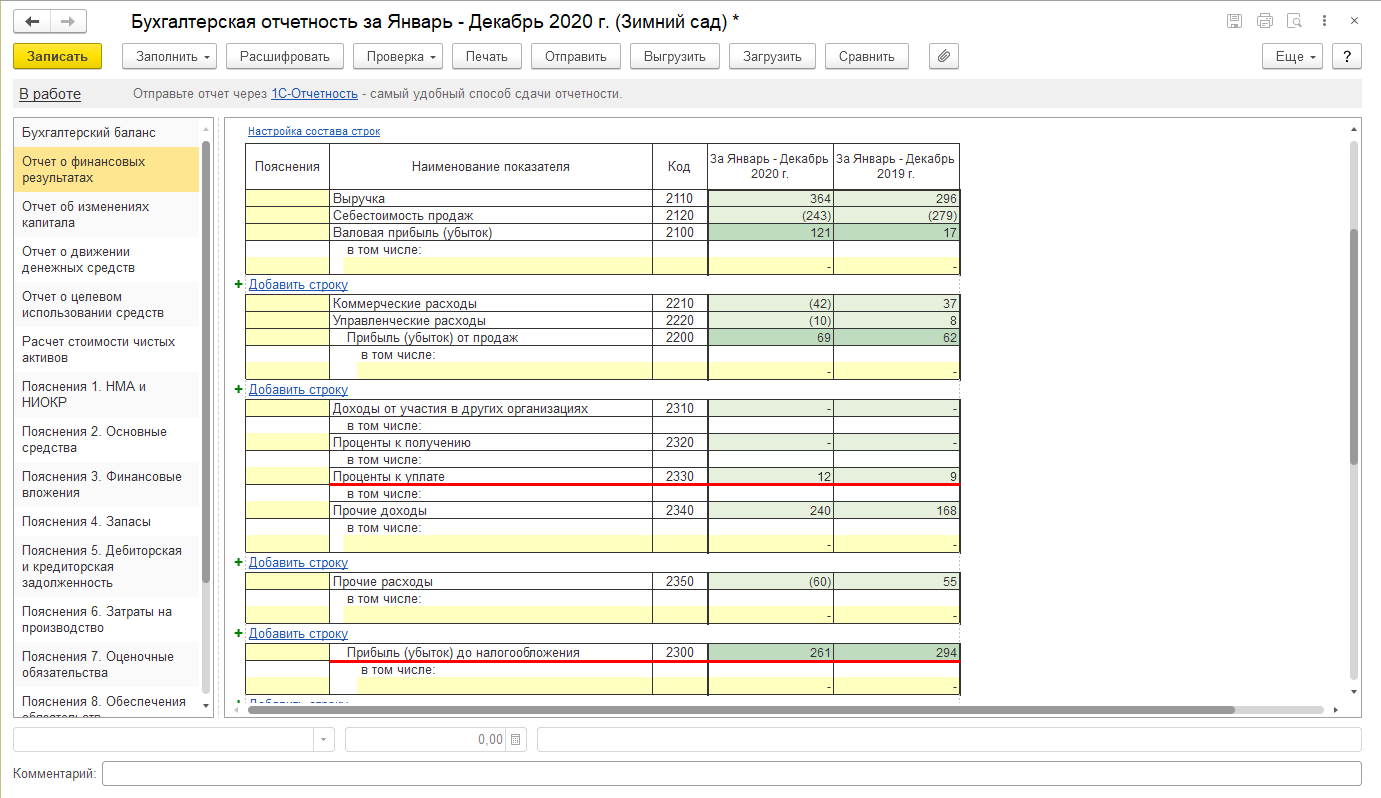

Рассчитать ЧП можно различными путями, но все они будут схожи друг к другом. Например, в отчете о финансовых результатах (ОФР) чистая прибыль равна (ее номер строчки – 2400):

- Выручка (строчка 2110)

- Себестоимость продаж (строчка 2120)

- Коммерческие расходы (строчка 2210)

- Управленческие расходы (строчка 2220)

- Доходы от участия в др. организациях (строчка 2310)

- % к получению (строчка 2320)

- % к уплате (строчка 2330)

- Пр. доходы (строчка 2340)

- Пр. расходы (строчка 2350)

- Налог на прибыль (строчка 2410)

Для всестороннего изучения колебания ЧП анализируют силу воздействия на нее разных факторов как внешнеэкономических, так и внутрикорпоративных. Для этого проводят пофакторный анализ. Рассмотрим пример ООО «Зимний сад», который занимается реализацией буров.

Выручка от продаж

Анализ влияния на этот фактор производится в ходе поэтапного расчета:

- Влияние цены;

- Влияние количества проданных буров.

Выручка от продажи буров за 2020: 364000 руб. – В2020.

Рост цены в сравнении с 2019 – 15%.

Индекс цен (Иц)= (100+15)/100=1,15.

Т.е. выручка от реализации буров ООО «Зимний сад»:

Всоп.ц. = 364000 / 1,15= 316522 руб.

Так, выручка 2020 года ООО «Зимний сад» больше на 47478 руб. (364000 руб. – 316522 руб.) Выручка ООО «Зимний сад» в 2019 года составила 295800 руб. (В2019). Значит, рост реализации привел к увеличению выручки отчетного периода на 20722 руб. (316522руб. – 295800 руб.)

Рост прибыли из-за повышения цены сильнее, чем из-за увеличения объема продаж (количества). Это свидетельствует о постоянстве спроса и в целом хорошо для бизнеса.

Цена

Как мы выяснили выше, в 2020 из-за роста цены буров ООО «Зимний сад» получил больше, чем в прошлом году, на 47478 руб.

Рентабельность продаж отчетного года 0,19 или 19% (Р2020) = (69000 руб. / 364000 руб.)

Р2020 = Прибыль от продаж (Ппр.2020)/ Выручка (В2020)

Рентабельность продаж 2019 года составила 0,21 или 21% (62000 руб. / 295800 руб.)

Р2019 = Прибыль от продаж (Ппр.2019)/ Выручка (В2019)

В связи с повышением цены прибыль ООО «Зимний сад» выросла на 9020 руб. (47478 руб. * 19% / 100 %)

ФЦена = рост Всоп.ц. * Р2019 / 100%

Количество реализованной продукции

Как мы выяснили выше, в 2020 из-за роста объема продаж буров «Зимний сад» получил больше чем в прошлом году на 20722 руб. Зная рентабельность прошлого периода (19%), определим, что под влиянием роста объемов реализации, прибыль выросла – 3947 руб. (20722 руб. * 19 % / 100%).

Себестоимость продаж

В 2020 году данный показатель – 243000 руб. (С2020), а в 2019 году – 279000 (С2019). Определим уровень себестоимости по отношению к выручке:

УС2020 = 67% (243000 руб. /364000 руб.);

УС2019 = 71% (279000 руб. / 295800 руб.)

Влияние снижения себестоимости продаж привело к увеличению прибыли на 14560 руб. за счет экономии ресурсов – 14560 руб.

364000 * (67%-71%) / 100% = 364000*(-4%)=100%

Управленческие и коммерческие затраты

Их сокращение позволит сэкономить и в короткие сроки повысить ЧП, но в долгосрочной перспективе такая экономия может отрицательно сказаться на бизнесе.

Примеры расчета чистой прибыли

На базе данных ОФР рассчитать ЧП по РСБУ:

- Валовая прибыль (Выручка-Себестоимость продаж)

- -Коммерческие и управленческие расходы

- +Доходы от участия в других фирмах

- -Пр. расходы

- -Налог на прибыль

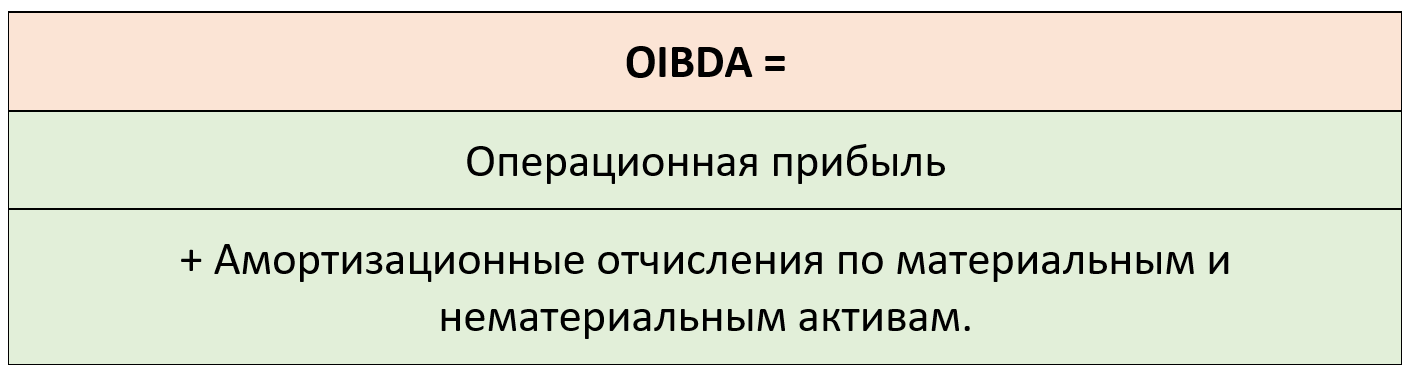

EBITDA и EBIT. Исходя из показателей МСФО, их расчет:

*EBIT = строчка 2300 «Прибыль (убыток) до налогообложения» + строчка 2330 «Проценты к уплате».

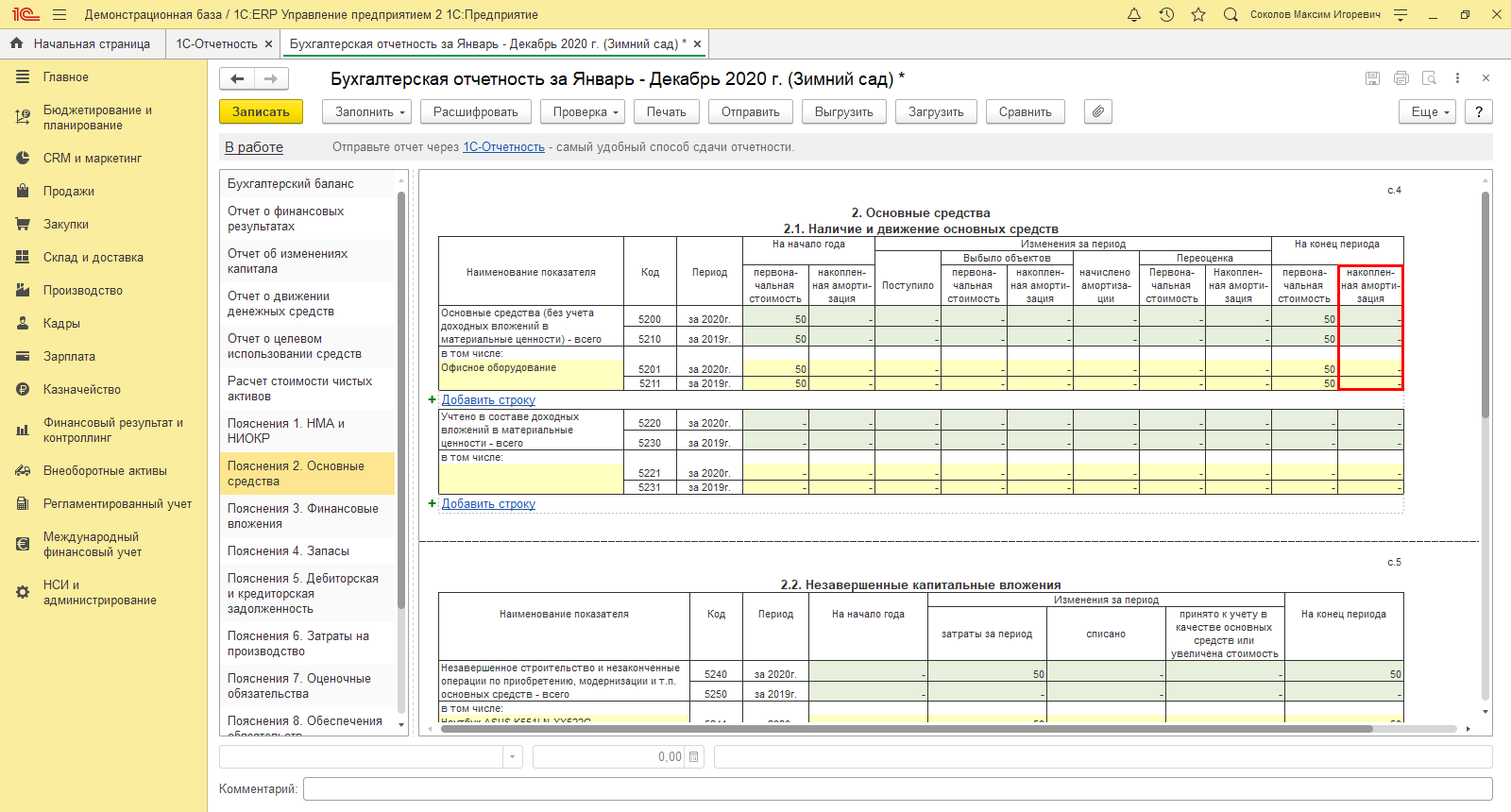

Информацию по амортизации можно найти в приложении бухгалтерского баланса – Пояснения 2. Основные средства.

Хорошо, когда EBIT в плюсе, но и это не дает гарантии ЧП, т.к. если предприятие имеет крупное долговое обязательство, итогом ее деятельности может быть и убыток.

ROA (EBIT/все активы) – коэффициент рентабельности активов (и собственных, и заемных) определяется соотношением ЧП ко всем активам предприятия, используя данные баланса. За стоимость активов берется среднегодовой показатель: данные об активах в начале и конце года/2.

ROE (ЧП/собственные активы) – в отличие от предыдущего, показывает лишь собственные средства, поэтому и дает более реальную оценку рентабельности.

Его можно определить и так:

NI/Equity*100%

Разрыв между ними может расти при росте кредитных потоков. С увеличением собственного капитала предприятия – ROE будет уменьшаться, при увеличении заемных средств – расти, а уменьшится, наоборот, ROA. Коэффициент может быть рассчитан и через расчет чистого дохода NV. Для эффективного анализа, необходимо провести изучение динамики показателей по годам.

Консультация по учету чистой прибыли в 1С

Бесплатная консультация эксперта по учету чистой прибыли и автоматизации на базе 1С

Настроим учет чистой прибыли в 1С

Профессионально настроим 1С для корректного учета чистой прибыли и других финансовых результатов

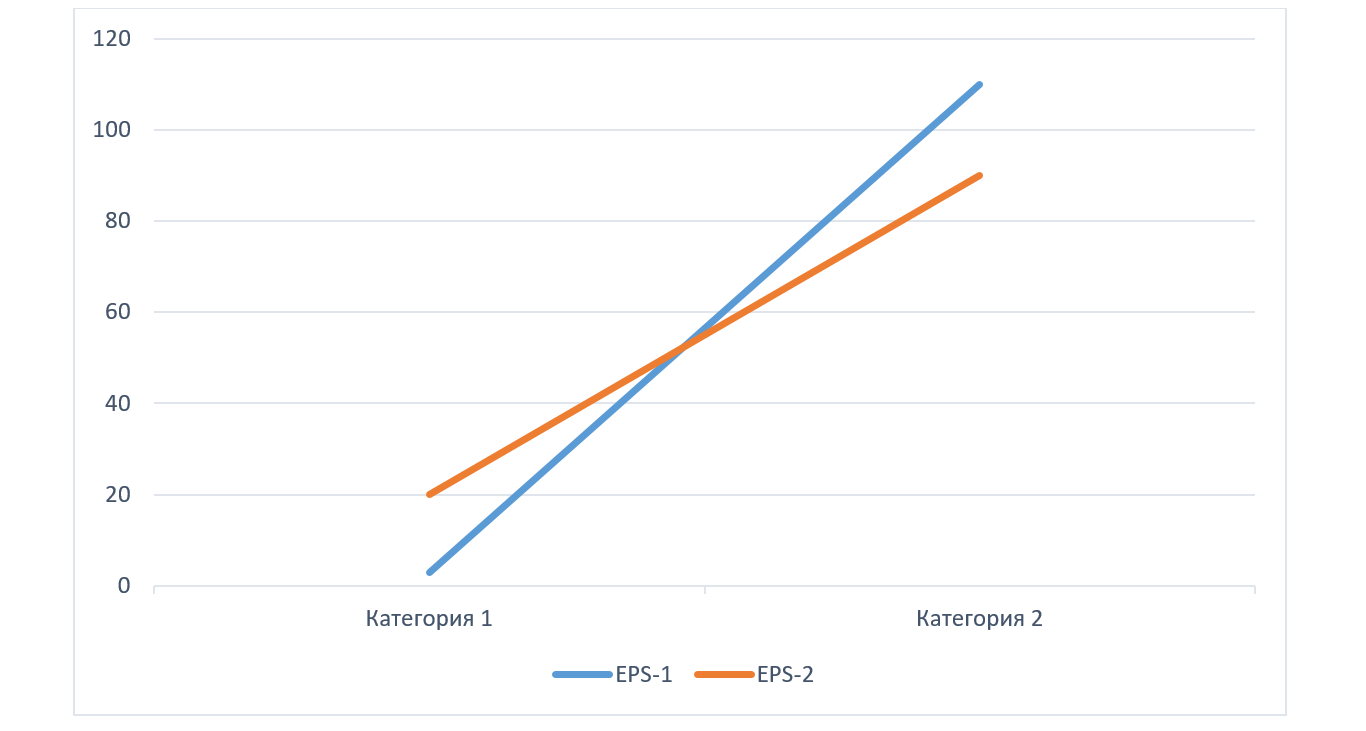

График зависимости показателей от типа источников и объема привлеченного финансирования

Здесь используется метод анализа EBIT – EPS (коэффициент прибыли на акцию).

Здесь находят объем операционной прибыли – EBIT, при которой EPS при разных источниках финансирования (собственных и заемных) будет одинакова. Ее определяют как:

EPS=((1–T)*(EBIT–I) – D)/n

- T – ставка налога на прибыль;

- I – %;

- D – дивиденды по привилегированным акциям;

- n – количество обычных акций в обращении.

EBIT или «точку безразличия» можно выразить и на графике.

Составляется равенство, с одной стороны которого определяются данные при одном источнике финансирования, с противоположной стороны – при другом.

Где, в зависимости от варианта финансирования:

- I1,2 – % платежи– 1, 2;

- n1,2 – количество обыкновенных акций – 1, 2.

После сопоставления итогов, рисуем график.

- В области выше пересечения графиков («точки безразличия») превалирует долговое финансирование и желателен рост финансового рычага.

- Под пересечением графиков – зона, где в преимуществе собственные средства.

ROS (ЧП/Выручка) – рентабельность продаж. Она определяется соотношением показателя ЧП (NI) к выручке предприятия (Sales) и отражает эффективность ее продаж:

ROS=NI/Sales

С помощью этого показателя определяется, какова прибыль с каждого вложенного рубля. Выше ROS – выше рентабельность продаж.

Модель Дюпона – DuPont Model – показывает рентабельность своего капитала фирмы, учитывающая факторы ее деятельности. Изначально она предполагала расчет влияния 2 факторов на ROA:

ROA = ЧП/Средняя величина активов = Чистая прибыль/Выручка * Выручка/Средняя величина активов

ROA=ROS*Kоб

Где (помимо прочего):

- Kоб–коэф. оборачиваемости активов.

Еще один из вариантов 2-факторной модели Дюпона:

ROE=ROA*LR

Где (помимо прочего):

- ROR – рентаб. собст. капитала;

- LR – коэф. капитализации.

3-факторная модель Дюпона при определении ROE:

ROE=ROS*Kоб*LR

Формулы ROE:

- (ЧП/Выручка)×(Выручка/Активы)×(Активы/Собст. капитал)

- (Рентаб. ЧП (NPM))×(Оборач. активов)×(Коэф. капитализации)

Инструменты информационных систем

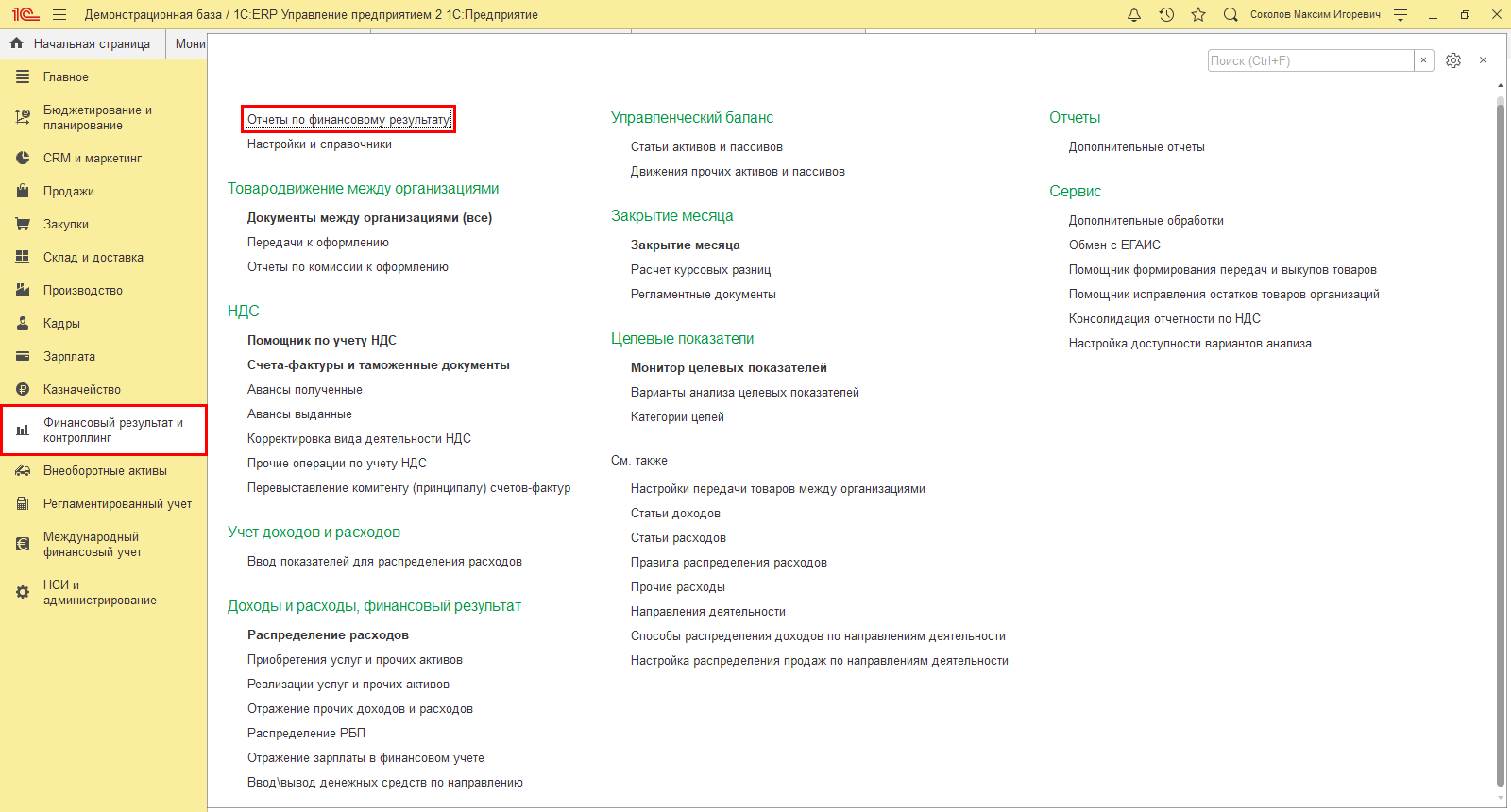

Рассмотрим, какие отчеты в информационных системах 1С помогут нам получить информацию о ЧП ее структуре. Кроме регламентированных, о которых мы писали выше, в программе 1С:ERP имеется множество аналитических отчетов, позволяющих получить информацию в разрезе показателей, рассмотреть динамику их изменения и выполнить анализ этих показателей.

ОФР в 1С:ERP

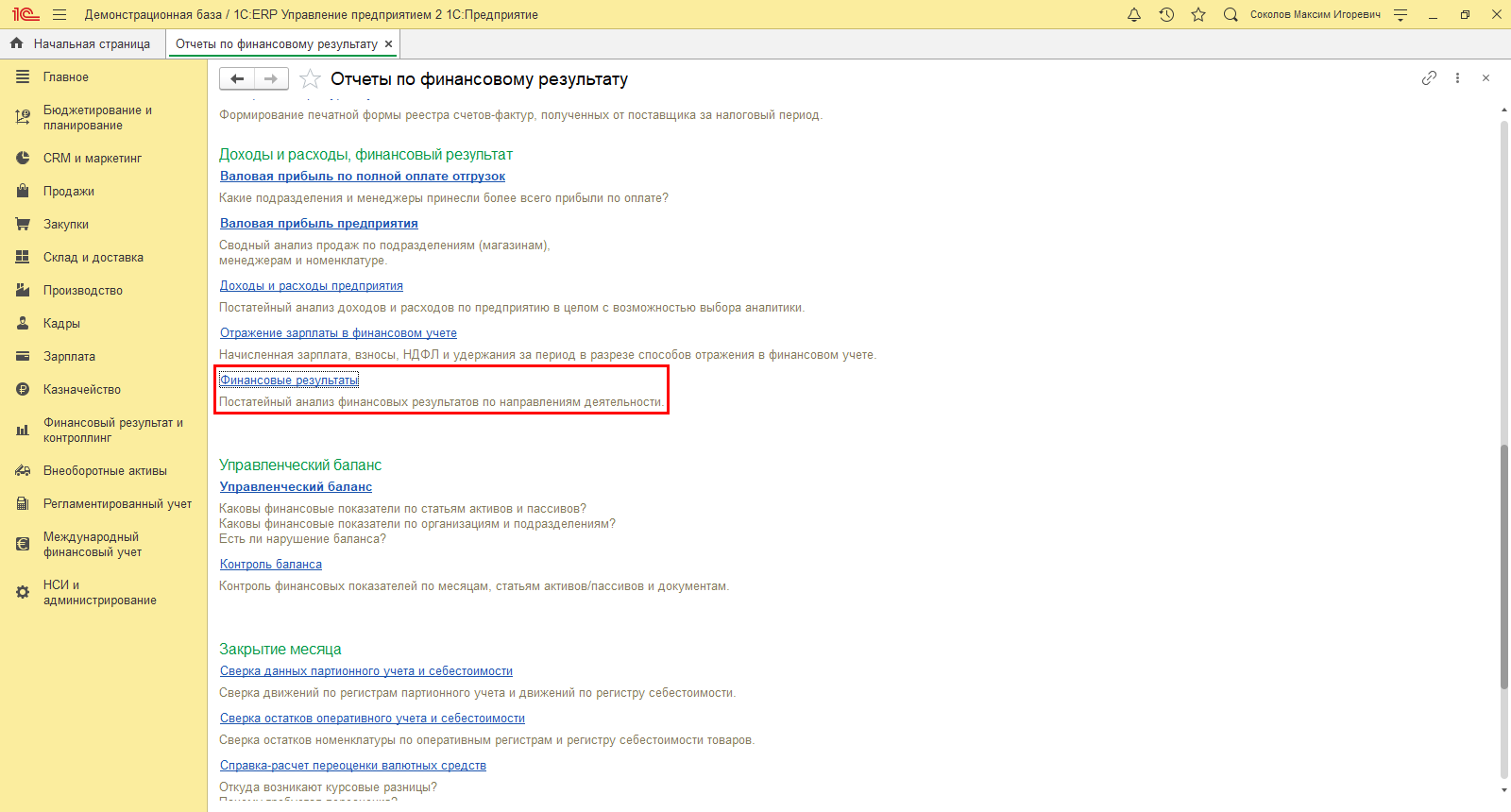

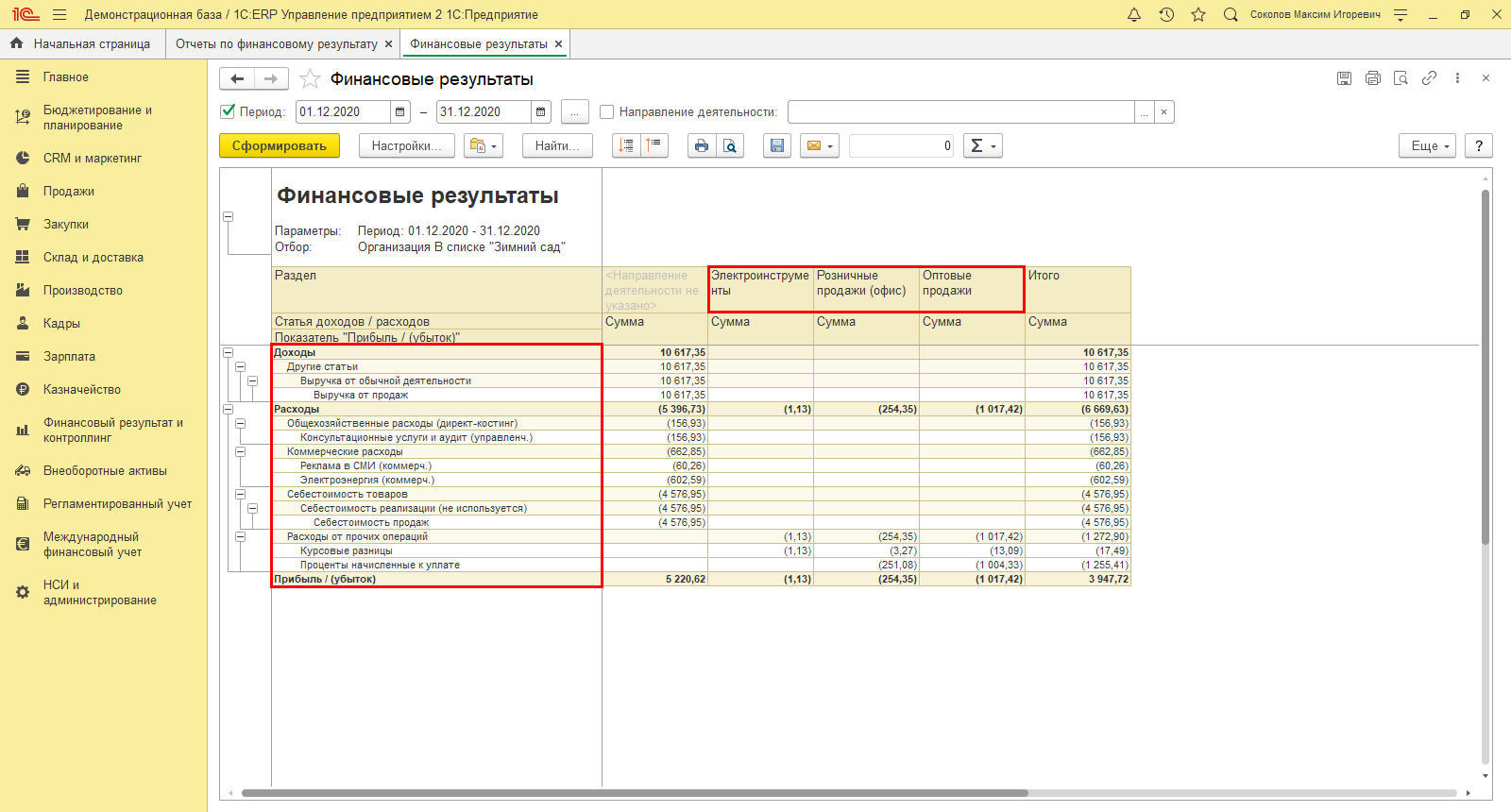

Шаг 1. Перейдите в раздел «ФР и контроллинг-Отчеты».

Шаг 2. В подразделе «Доходы и расходы, финансовый результат» найдите и откройте искомый отчет.

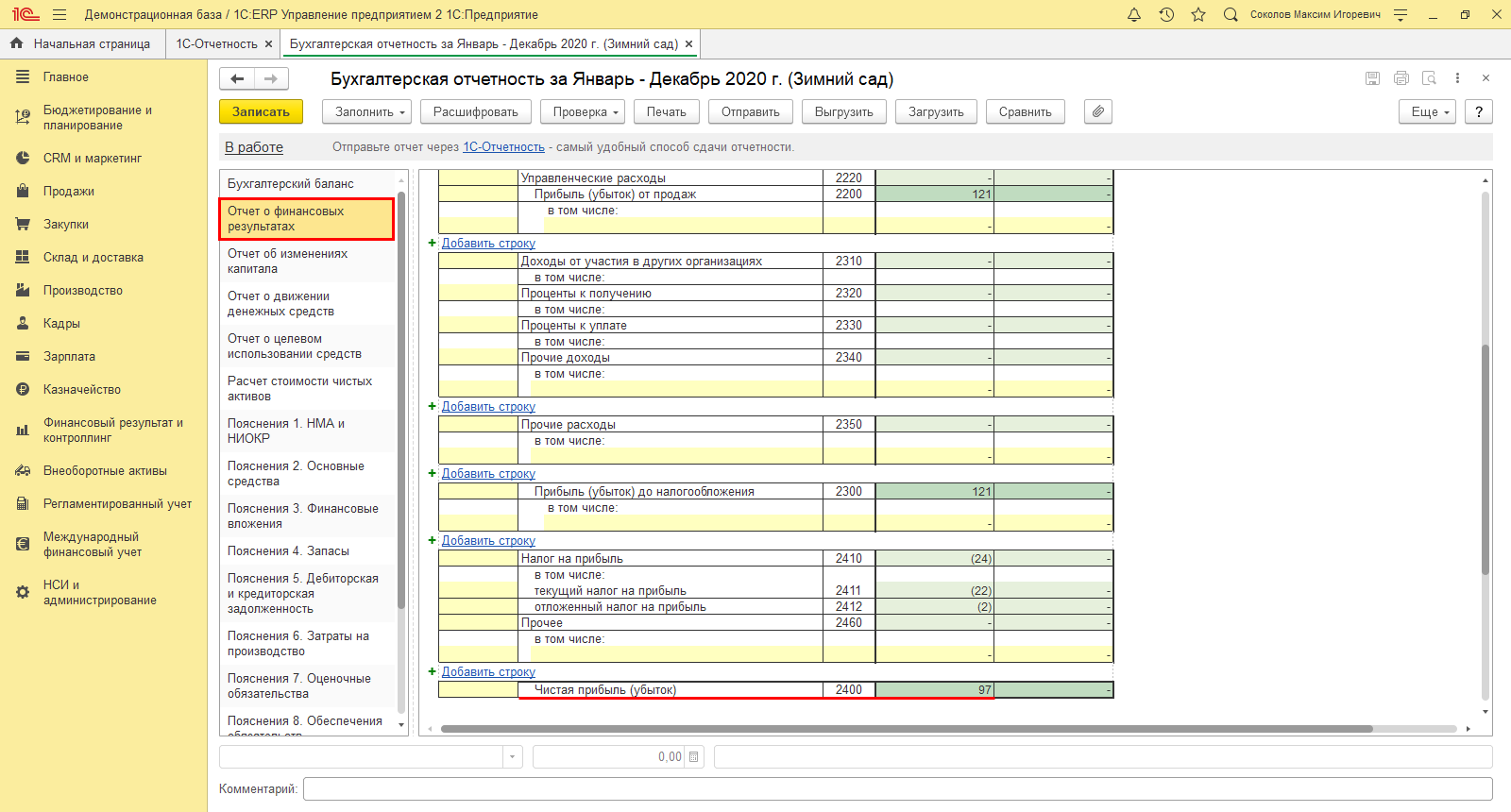

Шаг 3. Выполните настройку отчета – кнопка «Настройки», установив отбор по организации ООО «Зимний сад», и нажмите «Сформировать».

Отчет сформировал структуру прибыли ООО «Зимний сад» за указанный период – 2020 год, в разрезе показателей и по направлениям его работы.

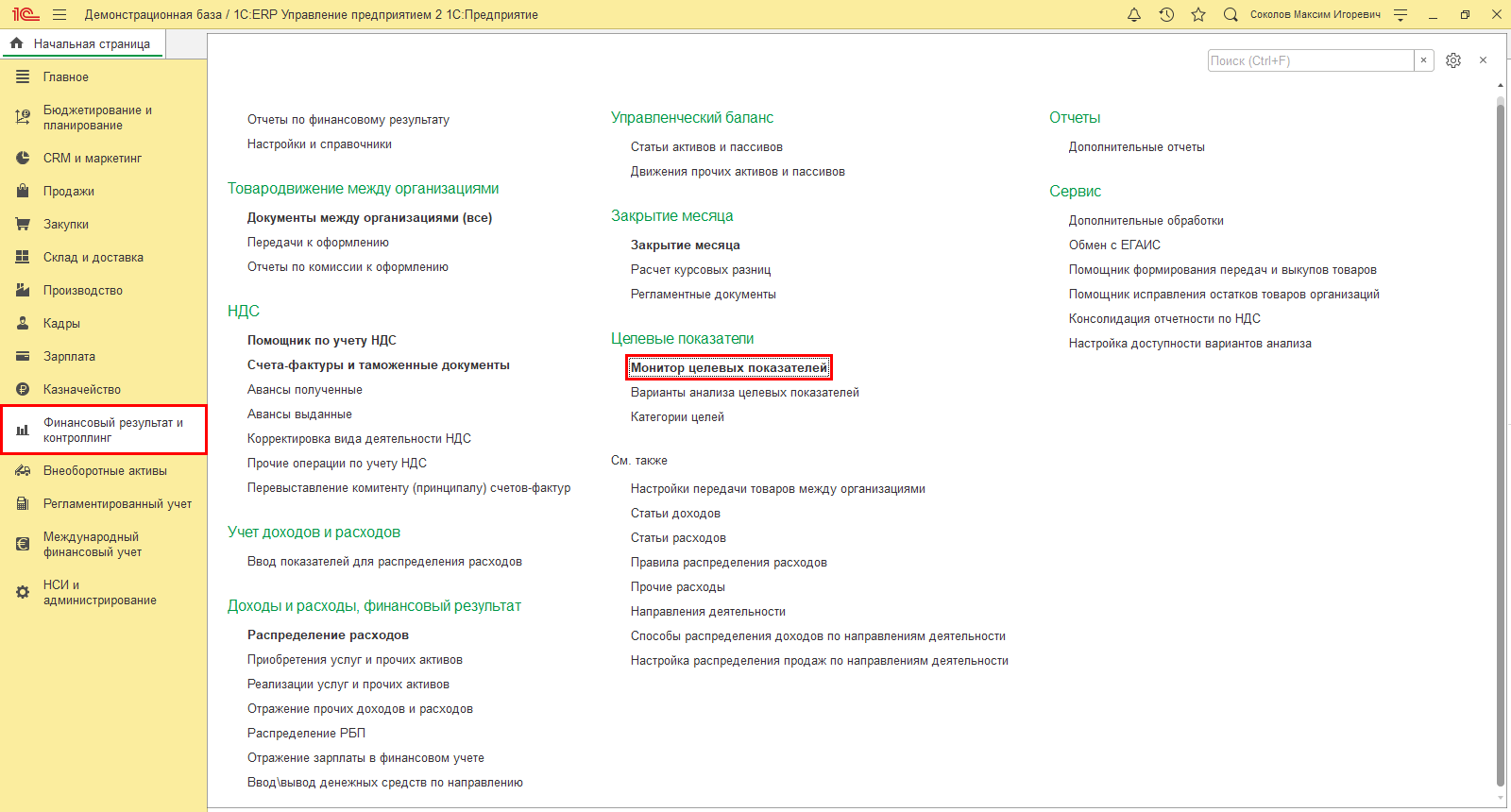

Для аналитики и контроля полученных результатов в том же разделе предусмотрен инструмент «Монитор целевых показателей».

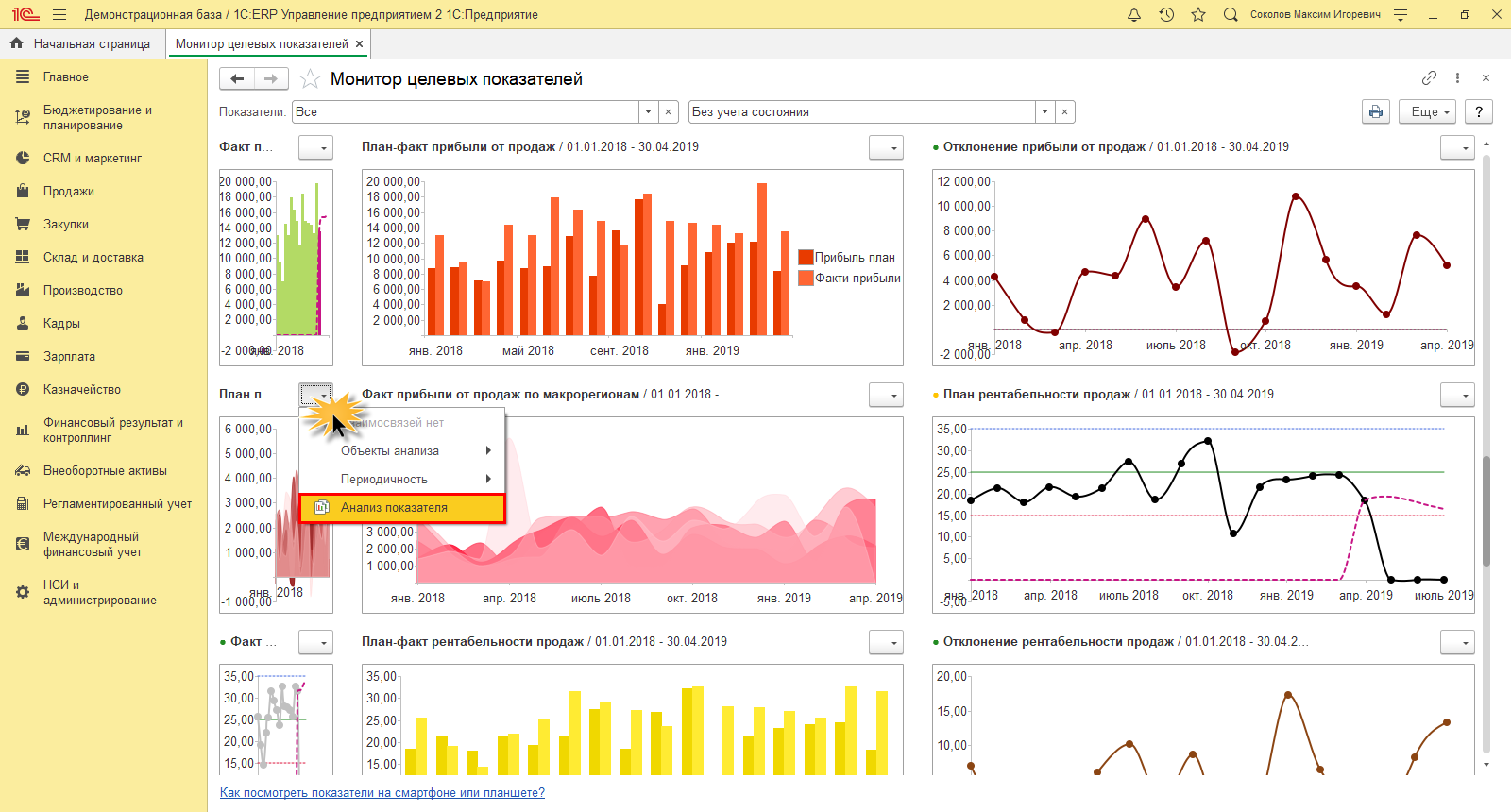

Монитор в 1С:ERP

Монитор заполняется автоматом, введенными в ERP данными для аналитики по прибыли. Нажав кнопку выбора действия, к каждому отчету можно получить детальную аналитику.

Инструмент целевых показателей позволяет:

- определить проблемные участки;

- осуществлять контроль заданных целей;

- произвести анализ показателей финансового результата для достижения цели.

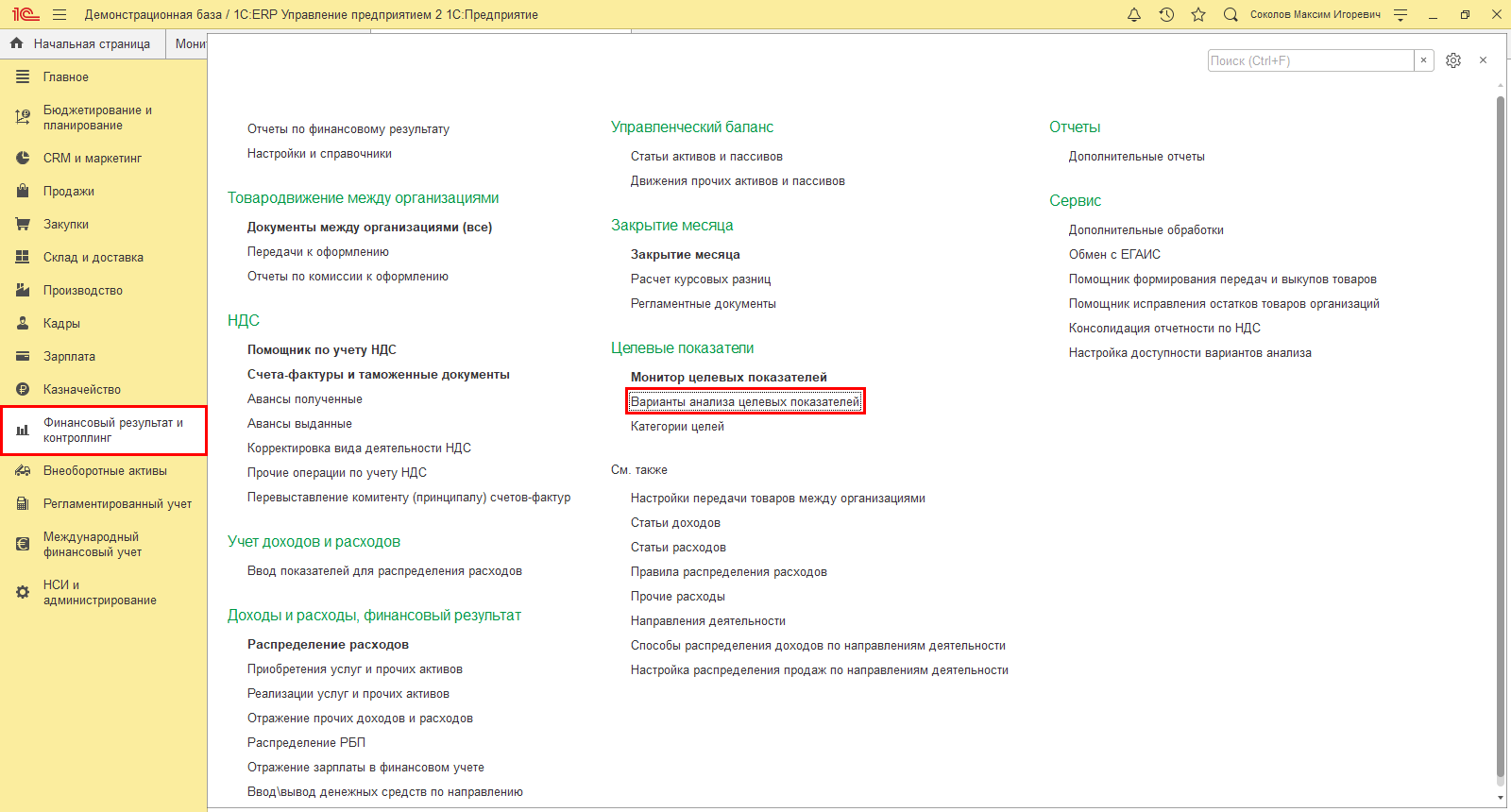

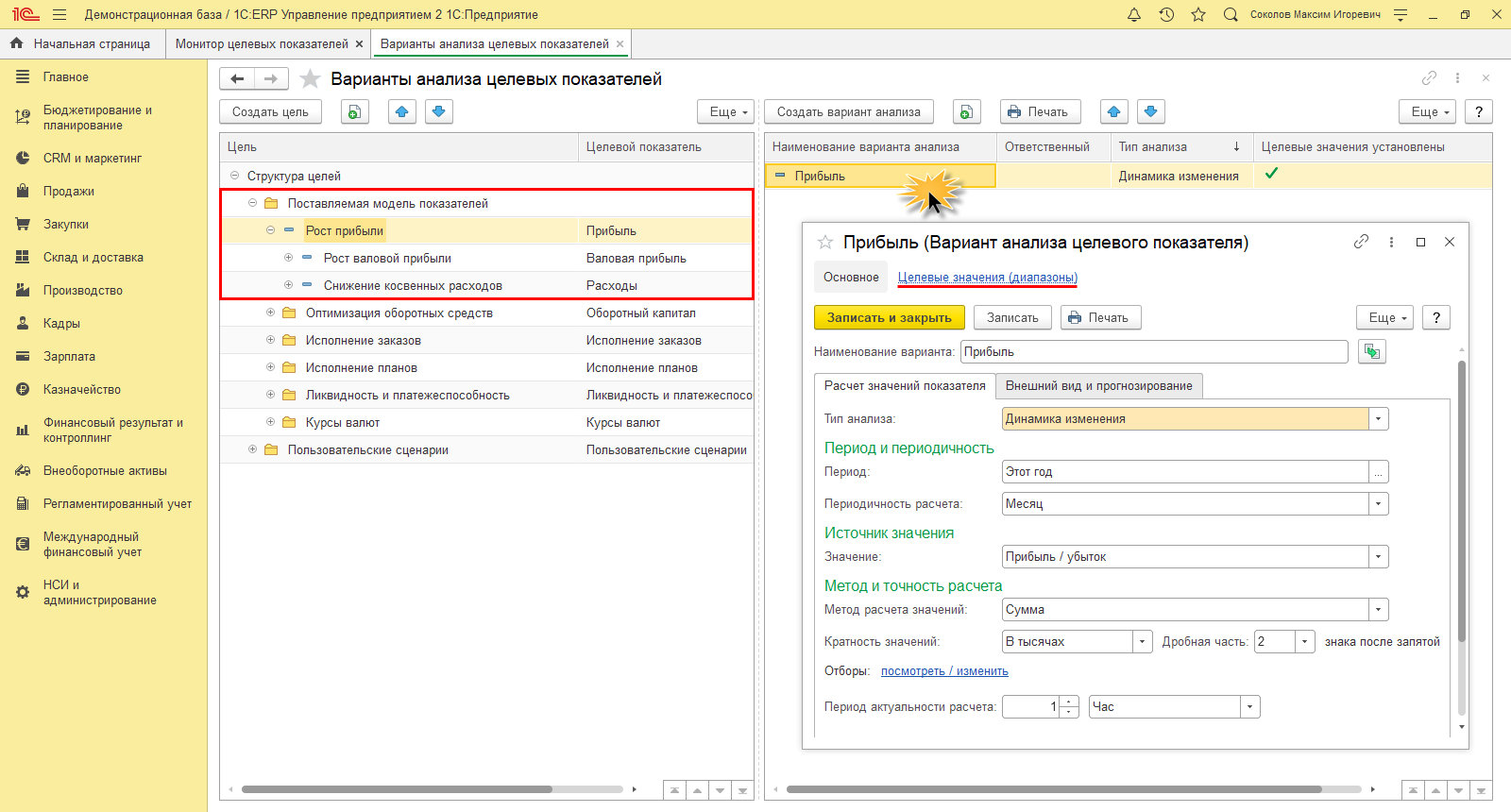

Программа позволяет пользователю формировать цели и задавать целевые показатели. Для этого предназначен справочник «Варианты анализа целевых показателей» в подразделе «Целевые показатели».

Определяя цель, пользователь может задать для нее свои подцели, выполнив которые достигается основная цель.

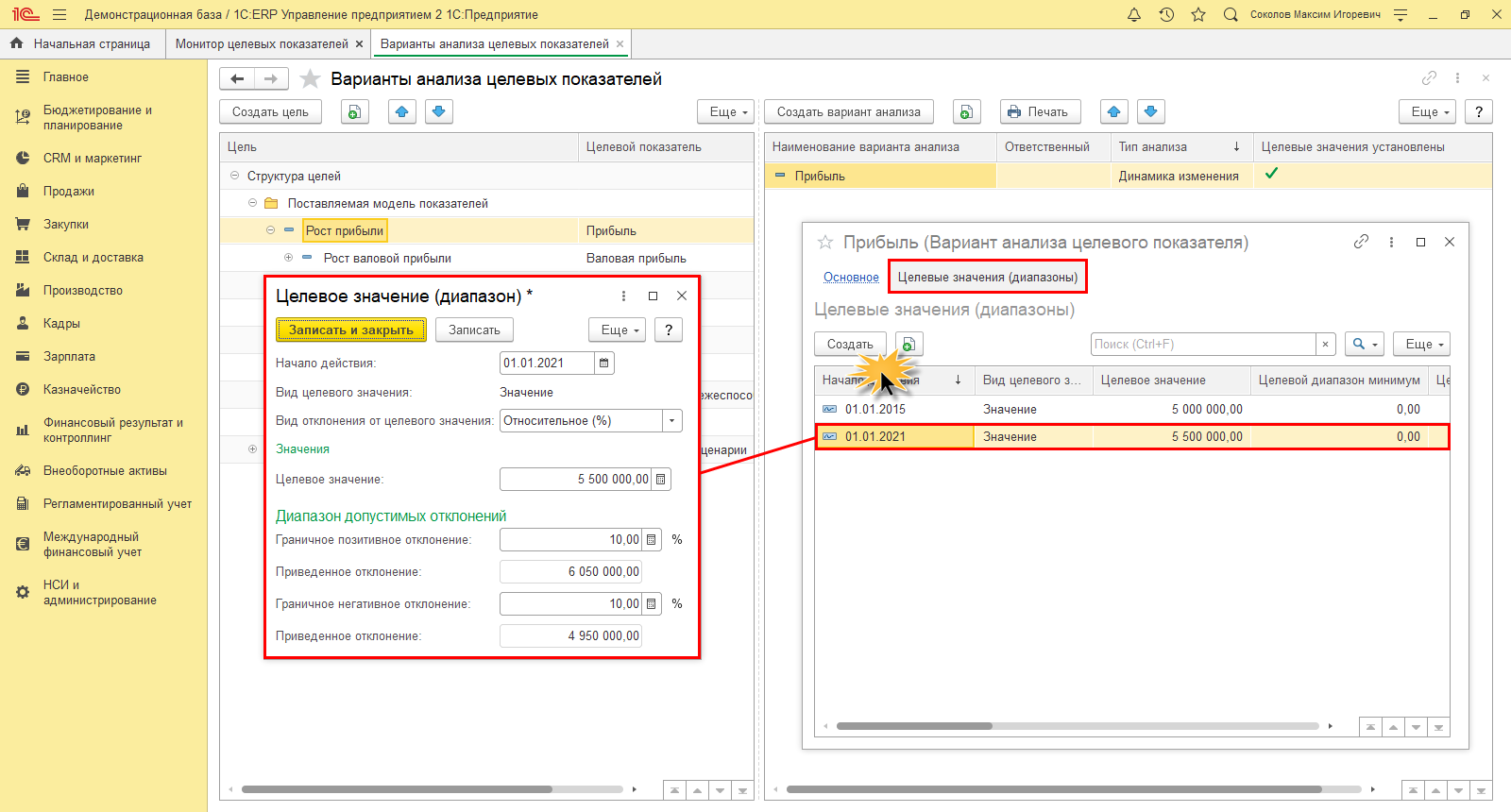

Так, достижение цели «Рост» прибыли для ООО «Зимний сад» происходит за счет заданной подцели «Рост валовой прибыли» и «Снижение косвенных расходов». Создав цель, нажатием одноименной кнопки пользователь задает для нее настройку – «Создать вариант анализа». В программе 1С:ERP уже заложены предопределенные варианты анализа, с возможностью настройки «под себя». Нажав гиперссылку «Целевые значения (диапазоны)», задаются параметры цели, подцели.

Задается целевое значение и возможное «позитивное» и «негативное» отклонение от цели в процентах.

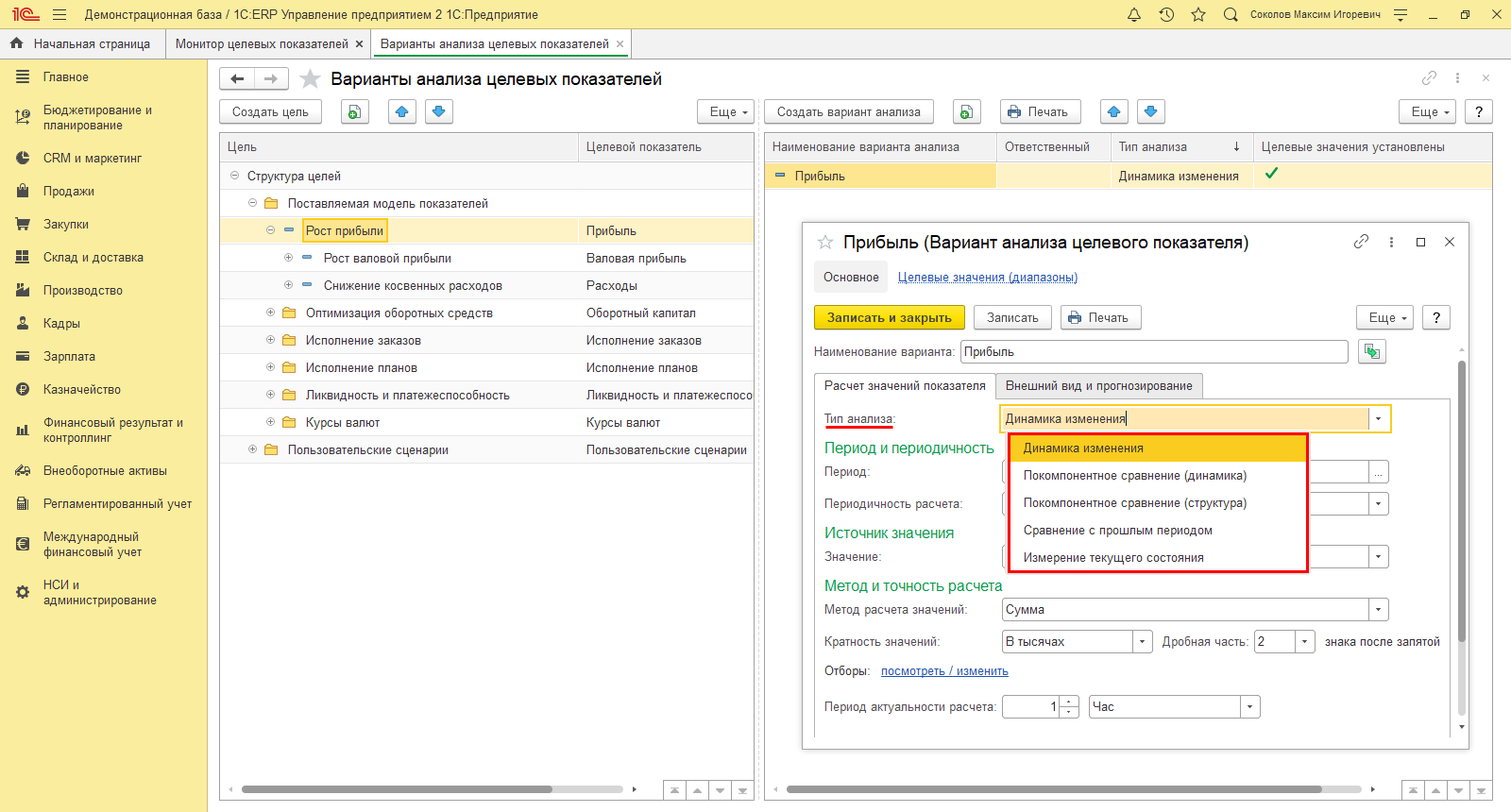

Создавая свои варианты для анализа показателей, пользователь может задать типы анализа:

- «Динамика изменения»;

- «Покомпонентное сравнение (динамика)»;

- «Покомпонентное сравнение (структура)»;

- «Сравнение с прошлым периодом»;

- «Изменение текущего состояния».

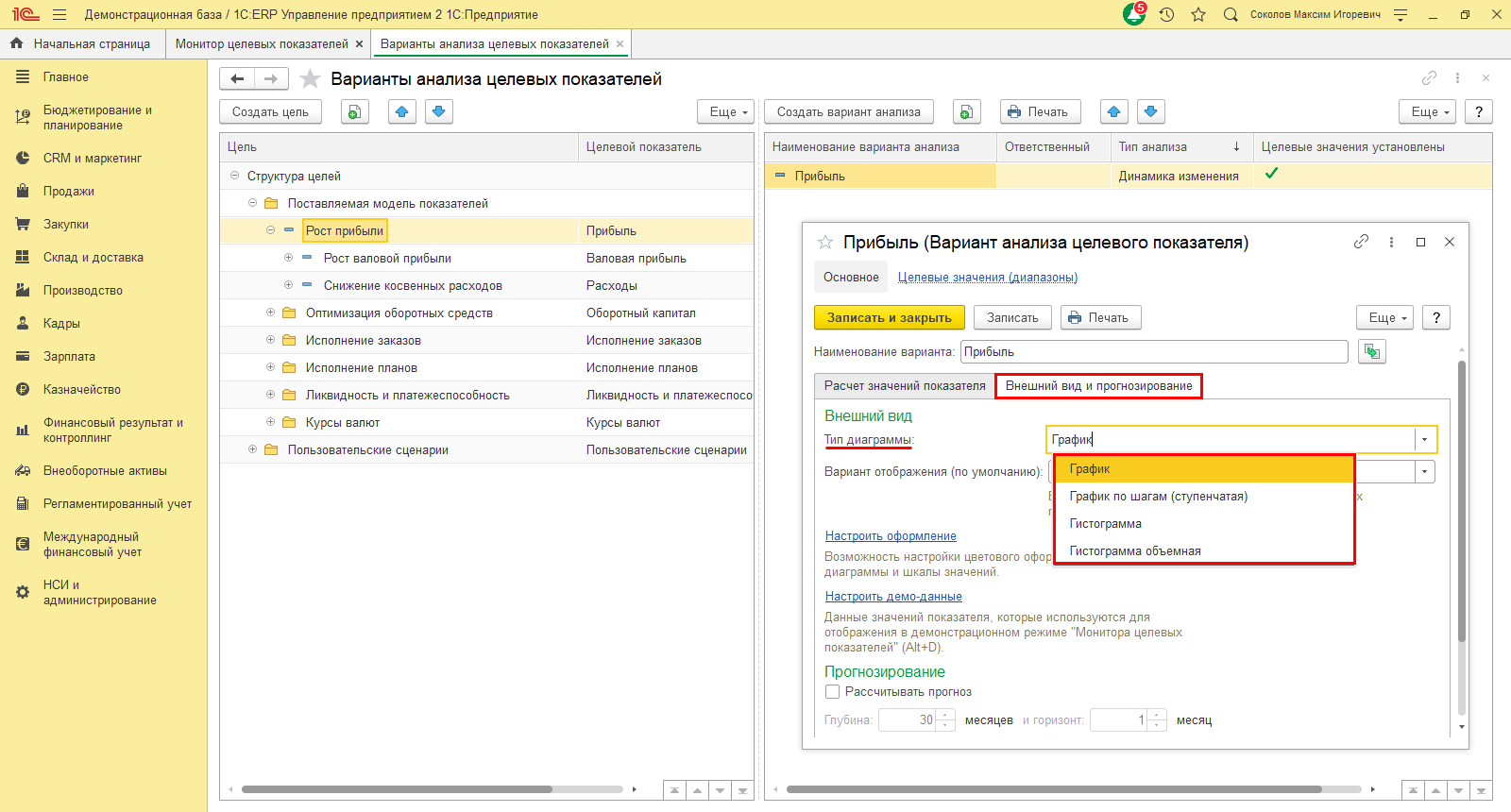

На вкладке «Внешний вид и прогнозирование» пользователь может задать тип диаграммы:

- «График»;

- «График по шагам (ступенчатая)»;

- «Гистограмма»;

- «Гистограмма объемная».

Здесь же можно задать вариант отображения данных и дополнительно настроить оформление.

Для каждого показателя можно задать сколько угодно аналитических вариаций.

Конфигурация 1С:Управление холдингом имеет множество инструментов для проведения структурного фин.анализа. Отчеты помогают пользователю получить наглядную картину о состоянии бизнеса, увидеть их динамику и детализацию не только в таблице, но и в графическом виде.

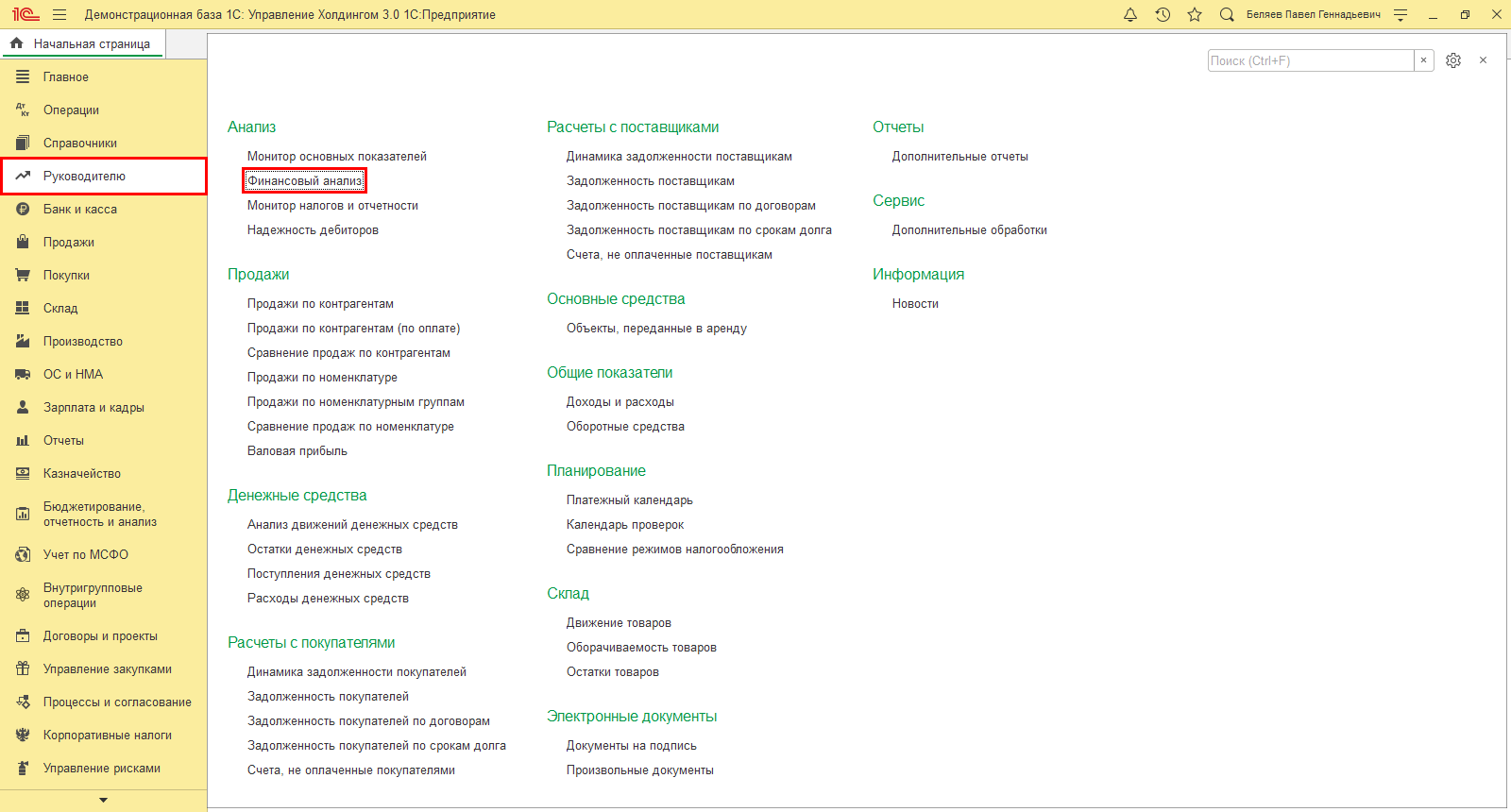

Шаг 1. Перейдите в раздел «Руководителю-Фин.анализ».

Шаг 2. Укажите дату получения данных, выберите организацию (в нашем примере – ТК Мегаполис АО) и нажмите «Сформировать».

Отчет формирует информацию по разделам, которые мы подробно рассмотрим далее.

В разделе «Главное» представлены данные по АО «Мегаполис» по состоянию на 31.12.2020 г. Отчет включает не только общие суммы по работе предприятия, но и данные по ликвидности и рентабельности.

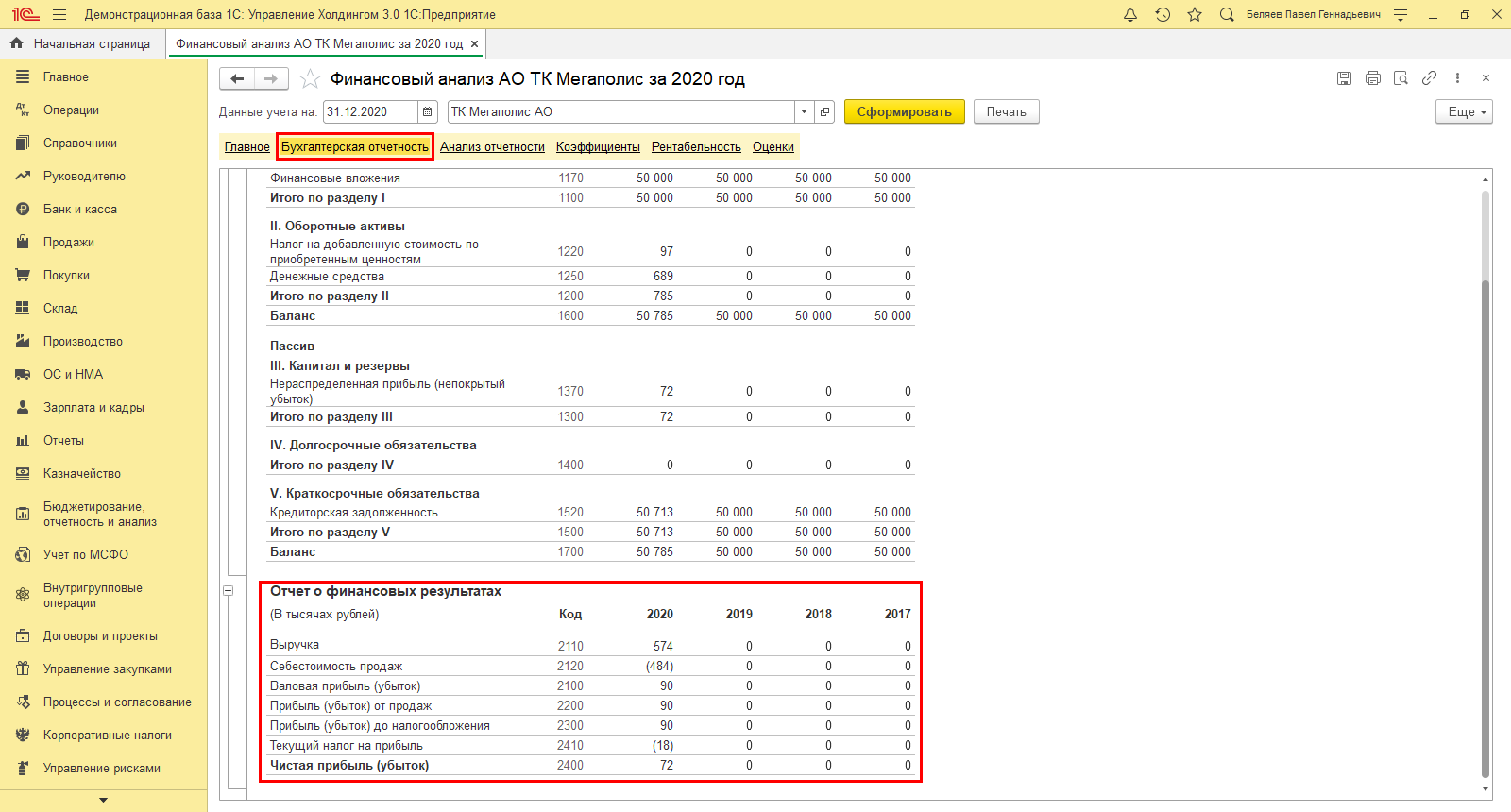

Раздел по Бух.отчетности отражает баланс за 4 года. Полученные данные позволят наглядно сравнить показатели, формирующие ЧП АО «Мегаполис».

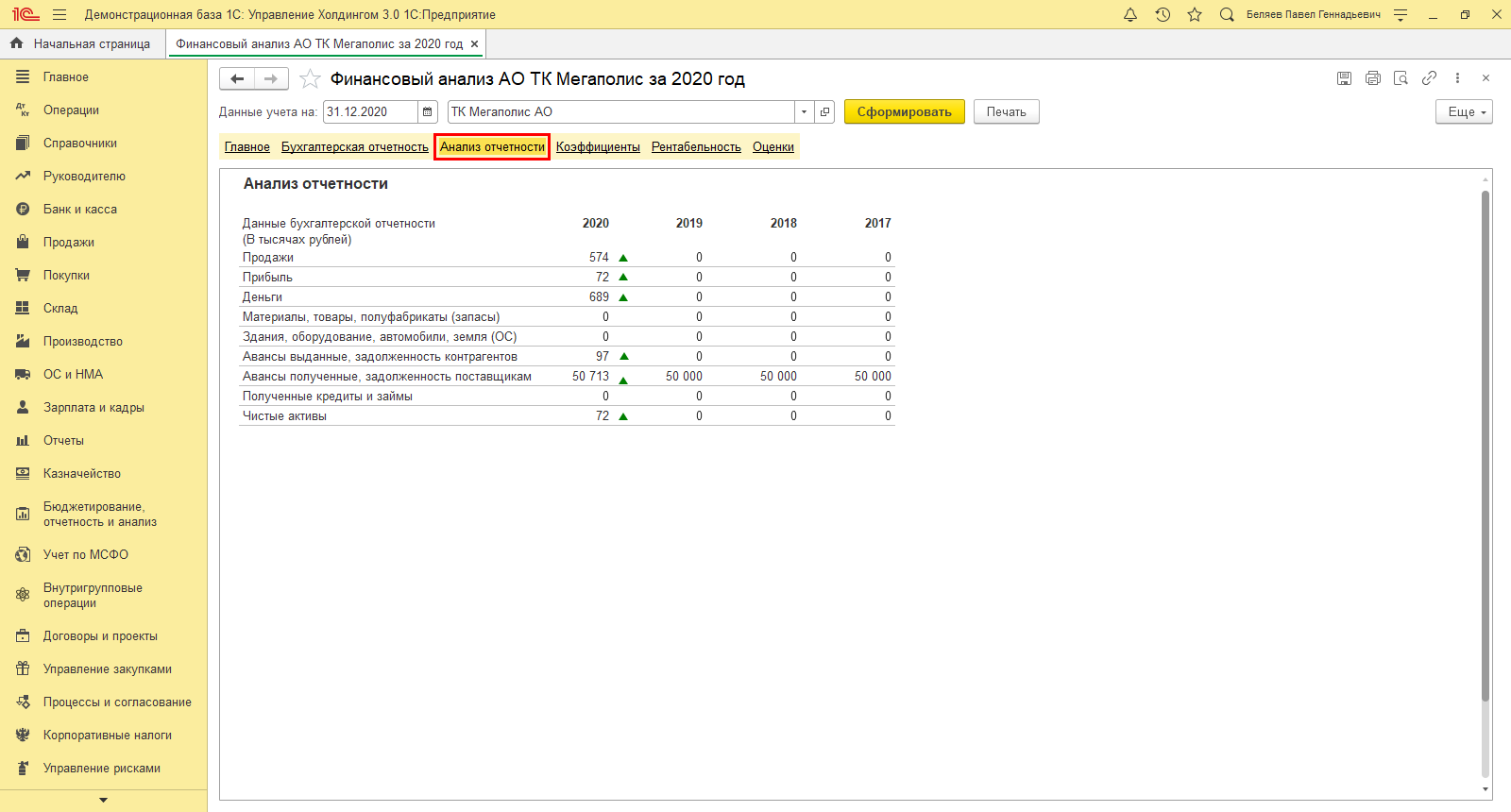

Раздел «Анализ отчетности» отражает активы предприятия как за отчетный год, так и за предшествующие.

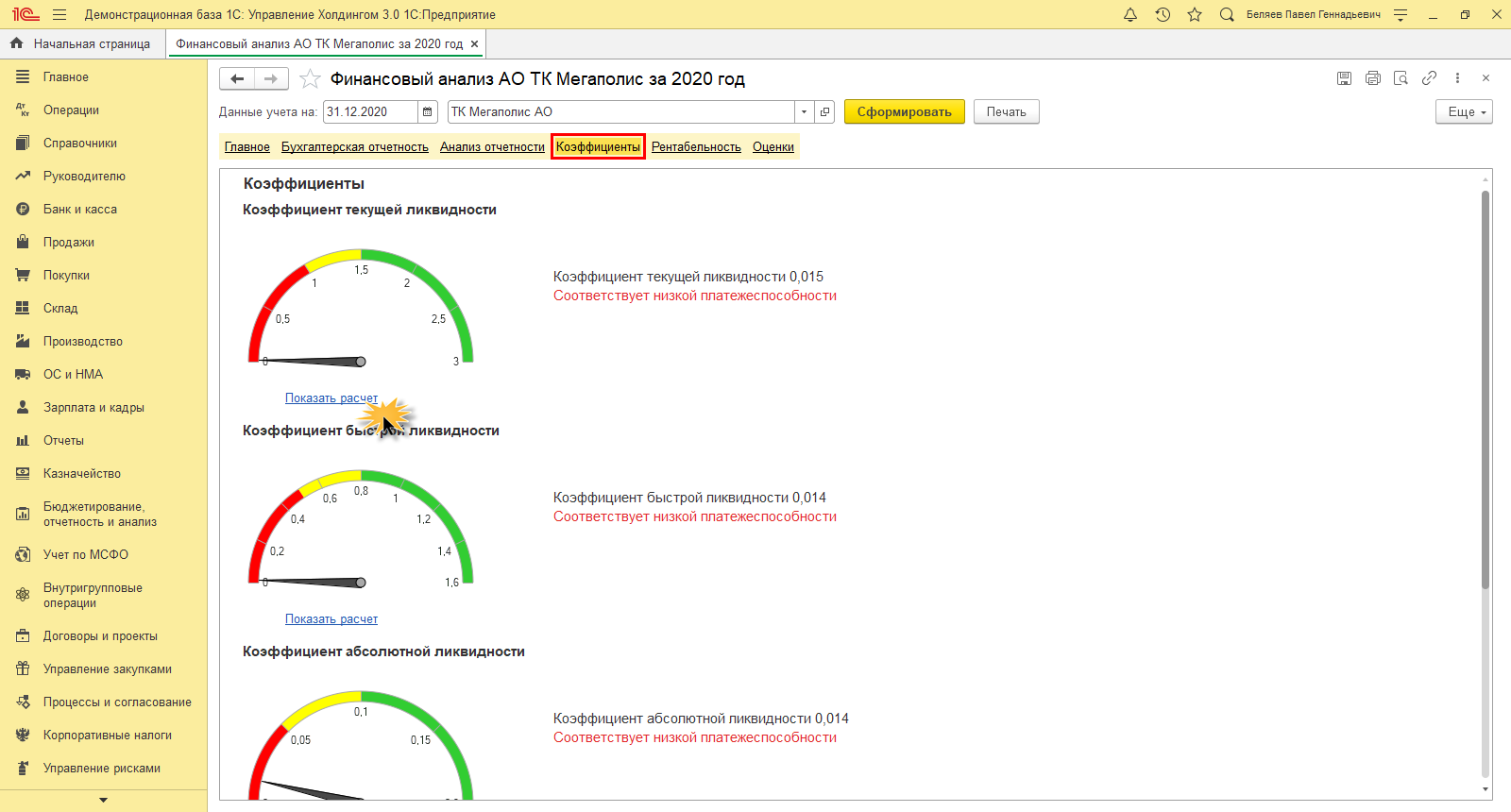

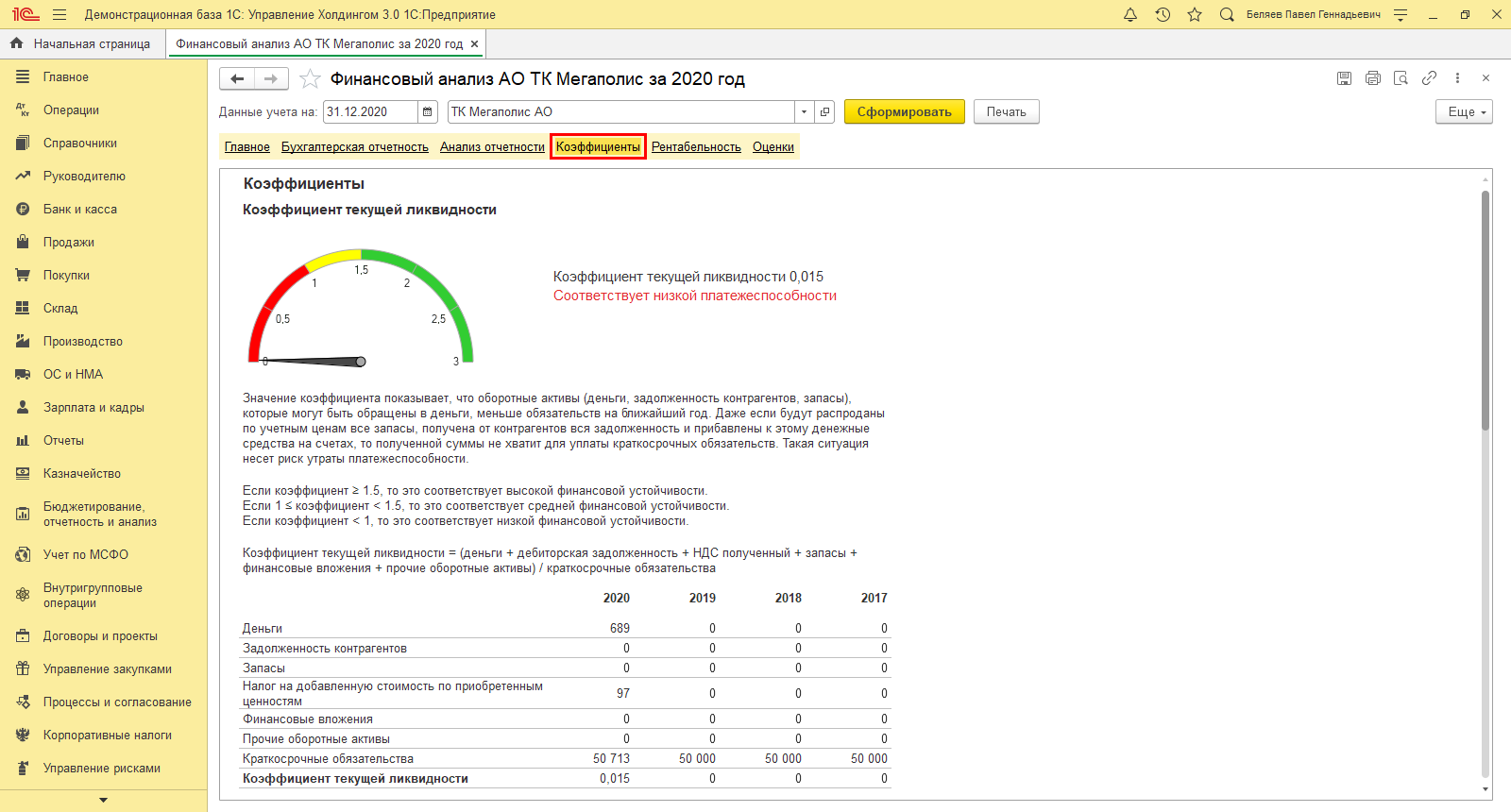

Раздел «Коэффициенты» дает возможность оценки в разрезе текущей, быстрой и абсолютной ликвидности и по наличию собственных средств. Нажав ссылку «Показать расчет», пользователь получает детальную информацию по выбранному показателю.

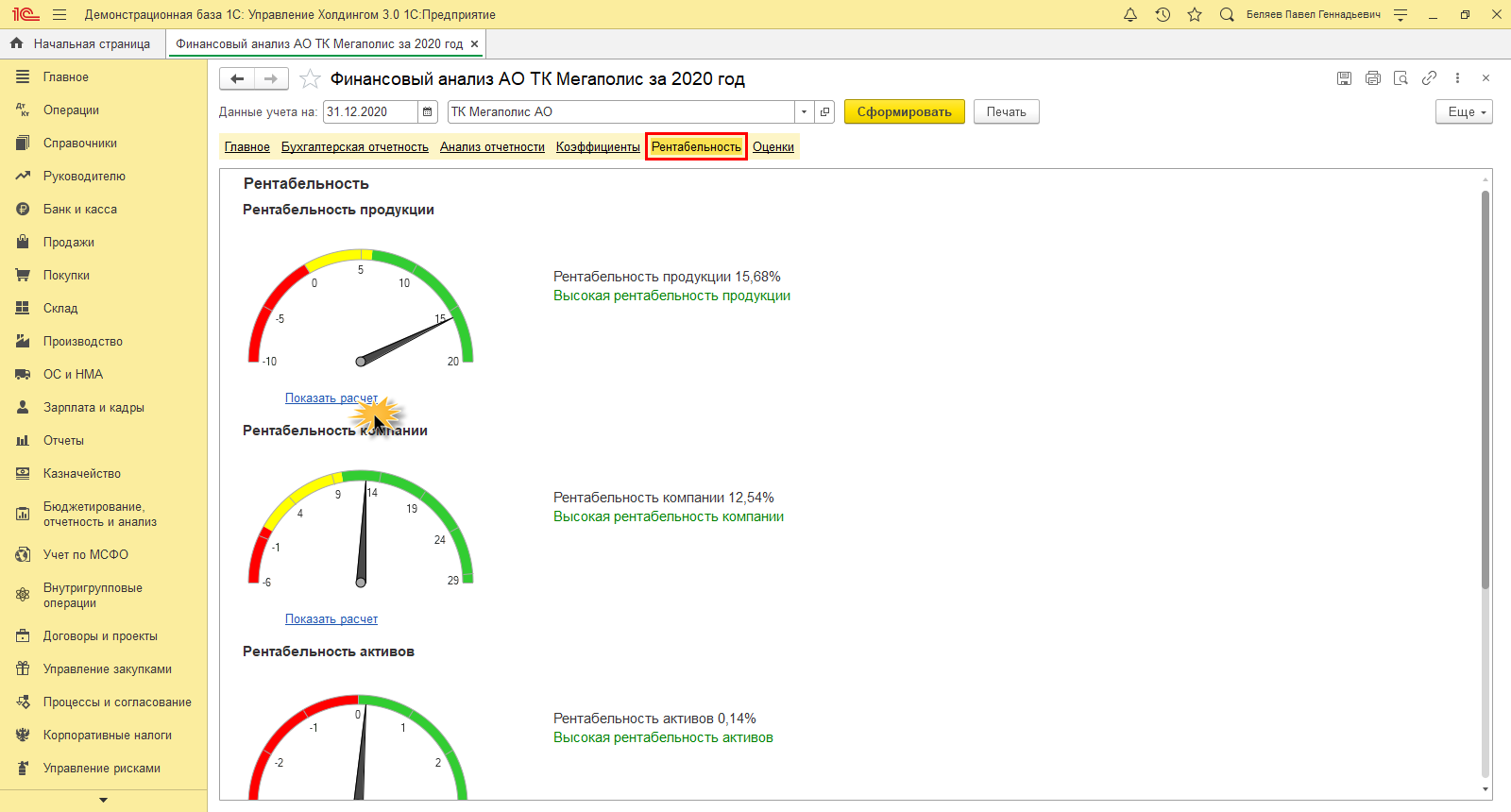

В разделе «Рентабельность» показывает оценку в разрезе продуктов, организации, активов и продаж. По одноименной гиперссылке выводится расчет.

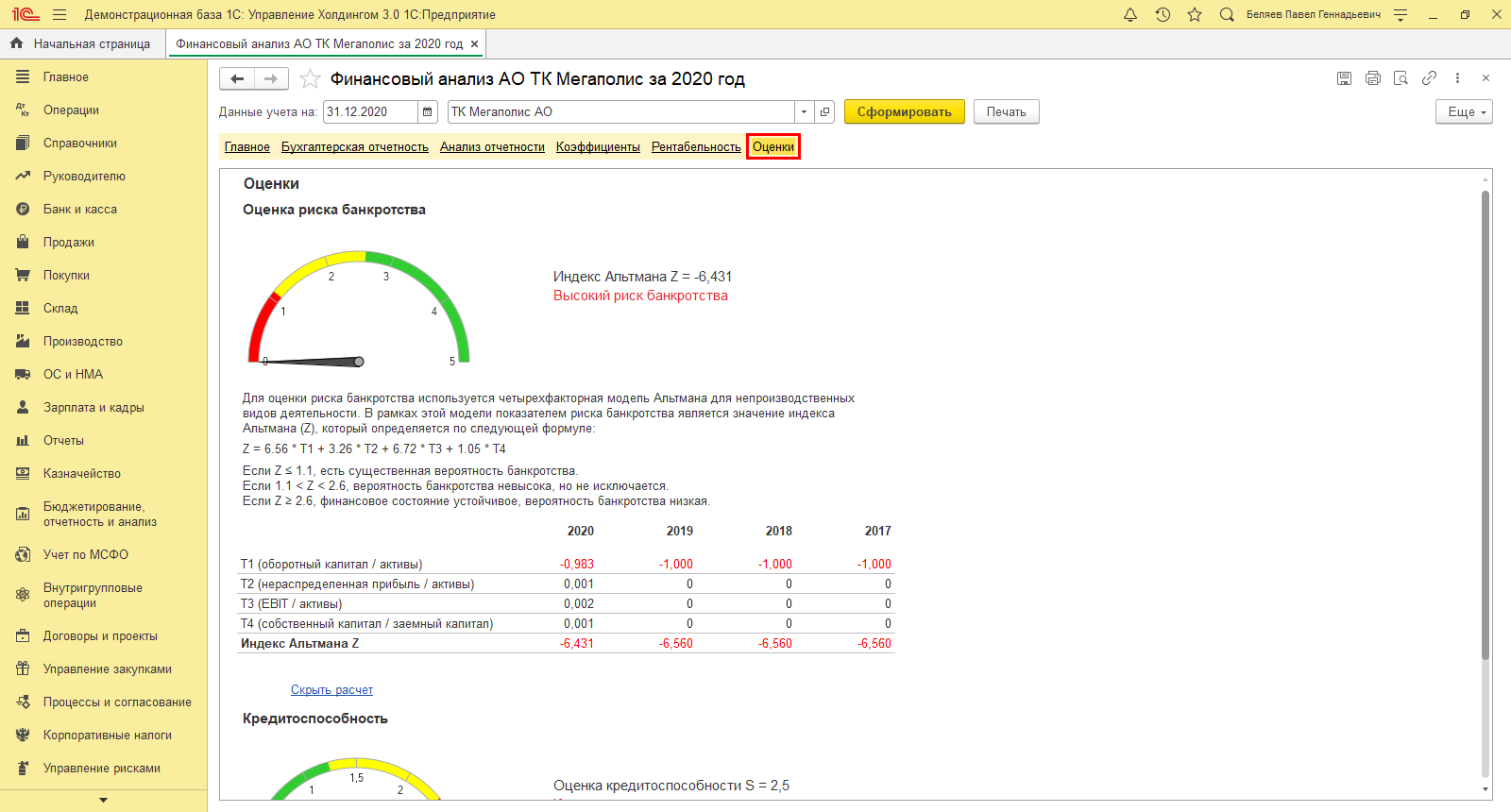

В разделе «Оценки» пользователь видит результаты многофакторного анализа рисков банкротства и некредитоспособности.

Кроме специализированных аналитических отчетов пользователь может прибегнуть к регламентированной отчетности и стандартным отчетам в одноименном разделе.

Как мы увидели, 1С:ERP и 1С:УХ помогает топ-менеджменту повышать работоспособность бизнеса, увеличивать сумму чистой прибыли, выявляя факторы, влияющие на размер чистой прибыли, и воздействуя на составляющие чистой прибыли, повышать чистую прибыль за год до уровня ожидаемой чистой прибыли. Благодаря аналитике программ 1С пользователь получает различную информацию, объединенную в один отчет. Оперативная оценка показателей прибыли дает возможность своевременно оценить ситуацию, выявить «узкие места» и предотвратить отрицательную динамику развития компании.

Калькулятор чистой прибыли

Калькулятор маржи чистой прибыли используется для расчета маржи чистой прибыли.

Определение маржи чистой прибыли

Маржа чистой прибыли является мерой прибыльности. Он рассчитывается путем деления чистой прибыли на чистую прибыль, обычно выражаемую в процентах. Он также известен как маржа прибыли, маржа чистой прибыли или маржа чистой прибыли.

формула

Формула расчета чистой прибыли выглядит следующим образом:

Маржа чистой прибыли = чистая прибыль (после налогообложения) / выручка

Reference this content, page, or tool as: