Что такое рассрочка: чем она отличается от кредитов

Рассказываем, чем она выгодна продавцу и чем – покупателю.

Дата публикации: 25 января 2023

Время чтения: 7 минут

Лилия Снытко Редакция «Текстерры»

Продавать товары в рассрочку – новый тренд в розничной торговле. За прошлый год объем покупок по схеме отложенного платежа вырос в десять раз. Сегодня на маркетплейсах и в магазинах купить в рассрочку можно и копеечную вещь, и достаточно дорогие товары.

Расскажем, как действуют разные схемы рассрочки в отличие от обычного кредита.

Как продавать в рассрочку

Рассрочку может дать и продавец, и банк. С ней покупатель, в некоторых случаях, не переплачивает за покупку, а продавец не поступается прибылью.

Рассрочку дает продавец

В этом случае покупатель и продавец заключают договор купли-продажи, ограниченный условиями ст. 489 ГК РФ. Допустим, клиент заказывает сайт у компании. Далее клиент оплачивает услугу частями, возвращая долг продавцу постепенно. Однако есть и риски.

Продавец, по сути, выводит часть денег из оборота и может не получить их обратно. Но, в тоже время, с помощью рассрочки бизнес наращивает лояльную аудиторию и увеличивает продажи.

Рассрочку дает банк

Покупатель может взять рассрочку у банка через продавца. Эта услуга называется POS-кредитом покупателей и требует партнерства магазина с банком. В этом случае покупатель выплачивает стоимость товара банку равными частями, а проценты банку платит продавец.

Например, плита стоит 17 000 руб. и на нее дают рассрочку на год. То есть покупатель выплачивает в течение года банку 17 000 руб. Магазин же получил от банка в день продажи 15 000 руб. Оставшиеся 2000 руб. банк забирает себе в качестве процентов за рассрочку (по факту – кредит).

Таким образом, разница между рассрочкой от продавца и от банка – в процентах. В первом случае их нет, а во втором они «зашиты» в стоимость товара.

Что такое BNPL

BNPL («buy now, pay later» — «покупай сейчас, плати потом») сочетает в себе идею рассрочки и кредитных карт, преобразуя ее в выгодную альтернативу для покупателя. Покупателю нужно внести первоначальную сумму в размере 25% от стоимости товара. Первым на российском рынке подобную программу под названием «Долями» запустил Тинькофф. Суть в том, что через сервис BNPL покупатель получает продукт сразу и оплачивает его равными частями без переплат, комиссий, процентов и прочих взносов. Для этого потребитель вводит данные своей банковской карты, ФИО и номер телефона. Паспорт не нужен.

Допустим, вы хотите купить телевизор за 15 тыс. руб. Выплачиваете 3750 руб. сразу и получаете телевизор. Остаток делится на три равные доли и списывается с вашей карты в течении месяца. Продавец, в свою очередь, получает всю стоимость товара сразу, а вместе с этим – новых клиентов и возможность повысить средний чек. Как вы понимаете, такое сотрудничество выгодно и продавцу, даже не смотря на то, то он платит с каждого проданного товара процент банку. Этот процент невелик. Например, у Тинькофф он составляет 4,9%.

Это очень похоже на рассрочку, но ее инициатором выступает уже не магазин, а банк, с которым продавцу нужно заключить договор. Тогда клиенты банка будут знать, что у вас по карте их банка можно купить товары в рассрочку.

Отличия BNPL от кредита

При оплате товара частями, сделка ограничивается правилами Гражданского кодекса. Вот основные преимущества BNPL («покупай сейчас, плати потом»):

- Покупателю не нужно заключать договор с банком, кроме договора на обслуживание банковской карты (если она еще не оформлена). Для получения кредита без договора с банком не обойтись.

- Упрощенная процедура оформления. Чтобы произвести оплату, не требуется дополнительная карта. Это лишь страница в банковском приложении, где нужно прочитать условия и нажать пару кнопок. Что касается получения кредита, потребителю не избежать визита в банк или кредитный отдел магазина.

- Поскольку потребитель покупает относительно недорогой товар, для оценки его платежеспособности запрашивать кредитную историю банк или провайдер (магазин) не будут. Для получения кредита нужны справки, документы, подтверждающие платежеспособность, и прочее.

- Отсутствуют комиссии и проценты. Покупатель оплачивает только стоимость товара и обслуживание карты. При оформлении кредита процент начисляется на всю полученную сумму, даже если покупатель не воспользовался деньгами.

- Оплата автоматически списывается с привязанной банковской карты. Если средств недостаточно, придет уведомление, что нужно пополнить счет. В случае, если клиент не оплачивает сумму в срок, начисляются штрафы (их размер устанавливается банком).

Главное отличие BNPL от кредита в том, что не нужно заключать кредитный договор или тратить время на получение карты рассрочки, которая будет действовать при покупке у определенных партнеров. При этом магазина, в котором действует BNPL-сервис, в списке партнеров банка может и не быть, объясняет эксперт «Банки.ру» Инна Солдатенкова.

Петр Дмитриев, финансовый аналитик:

«Благодаря такой “рассрочке” потребитель может не откладывать покупки на потом. Как раз речь идет больше о тех, кто раньше не мог себе позволить купить тот или иной товар на определенную сумму. Кредитного договора между продавцом и покупателем в этой истории нет. BNPL – это бесшовная рассрочка на минимальные суммы. Для магазинов подобный сервис поможет увеличить средний чек, привлечь клиентов и повысить продажи».

Продвинем ваш бизнес

В Google и «Яндексе», соцсетях, рассылках, на видеоплатформах, у блогеров

Что такое микрозаймы

Микрозайм может пригодиться, когда деньги «нужны были еще вчера». Заем выдается на короткий срок (до месяца) с высоким процентом (от 1% в день). Обычно это небольшие суммы от 1000 до 100 000 руб. Чем быстрее потребитель его погасит, тем меньше он заплатит процент. Получить микрозайм в банке нельзя, только в МФО (микрофинансовая организация). Обязательно нужно проверить, если ли компания, где покупатель берет займ, в госреестре МФО.

Как правило, займы берут потребители с сомнительной кредитной историей или отсутствием стабильного дохода. Обратите внимание на короткие сроки погашения займа: если клиент не уложился в них, МФО начислит очень высокие штрафы за просрочку.

Мы намерено упомянули этот способ покупки товара – показать, что для продавцов он не имеет никакого интереса. Человек с деньгами из МФО – да. Сами МФО и сотрудничество с ними – нет.

Вывод

Наибольший интерес для бизнеса представляет собственная рассрочка. Но эта схема не лишена риска. Чем выше цена товаров, тем больше может потерять продавец. Но заставить платить покупателя можно через суд, а издержки на адвоката оплатит проигравшая сторона.

Сотрудничество с банками, которые берут на себя все риски, гораздо надежнее. Чтобы не терять часть выручки в виде процентов, не завышать стоимость товаров на размер процентов и оставаться конкурентоспособным по цене, лучше предпочесть BNPL.

При этом продавцам никто не мешает сочетать разные типы рассрочек, которые могут действовать на различные суммы или товары.

Главный плюс рассрочек в том, что с ними продавец расширяет свою целевую аудиторию за счет менее обеспеченных людей, увеличивает среднюю сумму чеков и получает лояльных покупателей.

Как продавать в рассрочку или кредит

Компании, занимающиеся онлайн-кредитованием, за последние несколько лет удвоили рыночную долю. Этот тренд наблюдается по всему миру, в том числе в России. В нашей стране банки выдают более 50% кредитов через digital-каналы.

Если несколько лет назад она составляла 30–50%, то теперь это значение выросло до 80% практически для всех типов товаров или услуг. Причем рассрочку используют не только для крупных покупок вроде бытовой техники или мебели. В топ категорий товаров входят и продукты питания, и фастфуд, а также траты на такси. Одна из причин такого поведения — снижение реальных доходов населения. За пять лет они упали более, чем на 8%, поэтому люди ищут возможности для того, чтобы оптимизировать расходы.

Почему рассрочка выгодна для предпринимателей

Она увеличивает доходы, поскольку дополнительный вариант оплаты товара или услуги привлекает новых покупателей. У каждого из них есть предпочтения и привычки, поэтому возможность выбора методов оплаты — это конкурентное преимущество.

Рассрочка также увеличивает средний чек клиентов. Так, они могут позволить себе более дорогие товары или сервисы, за которые не нужно сразу отдавать за них крупную сумму. Дополнительно покупатели получают возможность поучаствовать в акциях или распродажах, если они проходят в момент, когда денег на покупку не хватает.

Как начать продавать в рассрочку в интернете

Некоторые маркетплейсы отпускают товары в рассрочку без участия банков, одобряя суммы от 3,5 тыс. до 300 тыс. рублей. Однако позволить такой формат работы могут исключительно крупные площадки, так как на плечи магазина ложатся задачи по оценке платежеспособности клиента и настройке механизмов одобрения заемщиков. В то же время на реализацию такой системы требуется серьезный объем капитала.

Покупатель может взять кредит на покупку в интернет-магазине, воспользовавшись услугами финансовых агрегаторов. Они принимают заявки от клиентов, направляют их в банки-партнеры, а затем сообщают о принятых решениях. Получить таким образом можно практически любую сумму (если покупатель имеет положительную кредитную историю), однако приходится оформлять подробную заявку на каждую покупку. Плюс человек вынужден тратить время на ожидание ответа от банков — на это может уйти несколько часов.

Решением проблемы ожидания стали специальные карты рассрочки, которые появились несколько лет назад. Клиент получает такую карту один раз и может сразу расплачиваться ей за покупки. Правда, только в компаниях, заключивших соответствующий договор с банком. Robokassa упрощает эту процедуру для предпринимателей — сервис помогает подключить метод оплаты картами рассрочки на сайте без дополнительных договоров.

Что предлагает Robokassa

Сервисы для подключения рассрочки позволяют покупателю рассчитываться за дорогостоящие товары по частям, а продавцам — увеличивать продажи за счет роста количества сделок. Покупатель выбирает на сайте вариант расчета в рассрочку, заполняет анкету и получает быстрое одобрение от банка. После этого банк перечисляет магазину полную стоимость товара и принимает платежи от клиента в течение установленного срока.

Robokassa предлагает подключить на сайт оплату в рассрочку и предоставить покупателям широкий выбор вариантов расчета за покупки. Такая возможность онлайн-кредитования без уплаты процентов станет важным конкурентным преимуществом онлайн-магазина и позволит значительно увеличить прибыль.

Платежный сервис Robokassa позволяет подключить более 30 вариантов оплаты товаров или услуг. Среди них есть и карты рассрочки — например, «Халва» от Совкомбанка или «Свобода» от Хоум Кредита. По ним клиенты Robokassa получают рассрочку на четыре месяца.

Начать продавать товары и услуги в рассрочку могут и предприниматели, реализующие их через маркетплейс Робо.Маркет. Все операции на площадке проходят через платежный сервис Robokassa, поэтому покупатели так же могут воспользоваться «Халвой» или «Свободой». В этом случае продавец получает деньги за минусом нашей комиссии, а у покупателя возникает рассрочка по соответствующей карте.

Все вопросы, связанные с работой «Робо.Маркета», вы можете задать техподдержке — отвечают круглосуточно и без выходных.

Теги:

- #Прием онлайн платежей

- #Онлайн касса решение для интернет магазина

- #Интернет эквайринг через qr код

- #Как подключить оплату картой на сайте

Все, что нужно знать о продаже товаров в рассрочку

Возможность купить товар в рассрочку – удобная примета современности. Когда дело касается дорогих товаров (электроники, бытовой техники, мебели), у покупателя появляется шанс купить желаемое, ни в чем себе не отказывая. Рассрочка выгодна не только потребителям, но и продавцам, так как увеличивает продажи магазина в условиях кризиса.

В чем отличия?

- Чтобы продавать товары в рассрочку, достаточно иметь статус ИП или юридического лица. Чтобы продавать что-либо в кредит – необходим договор с банком.

- Рассрочка не предполагает участия третьих лиц. Договор купли-продажи товаров в рассрочку заключается непосредственно между ИП или юридическим лицом и покупателем.

- Кроме того, потребительский кредит – это всегда процентная переплата. Банк в любом случае должен получить свои деньги. По условиям рассрочки покупатель должен оплачивать товар равными частями в течение определенного времени без дополнительных взносов и комиссий.

Как организовать продажу в рассрочку?

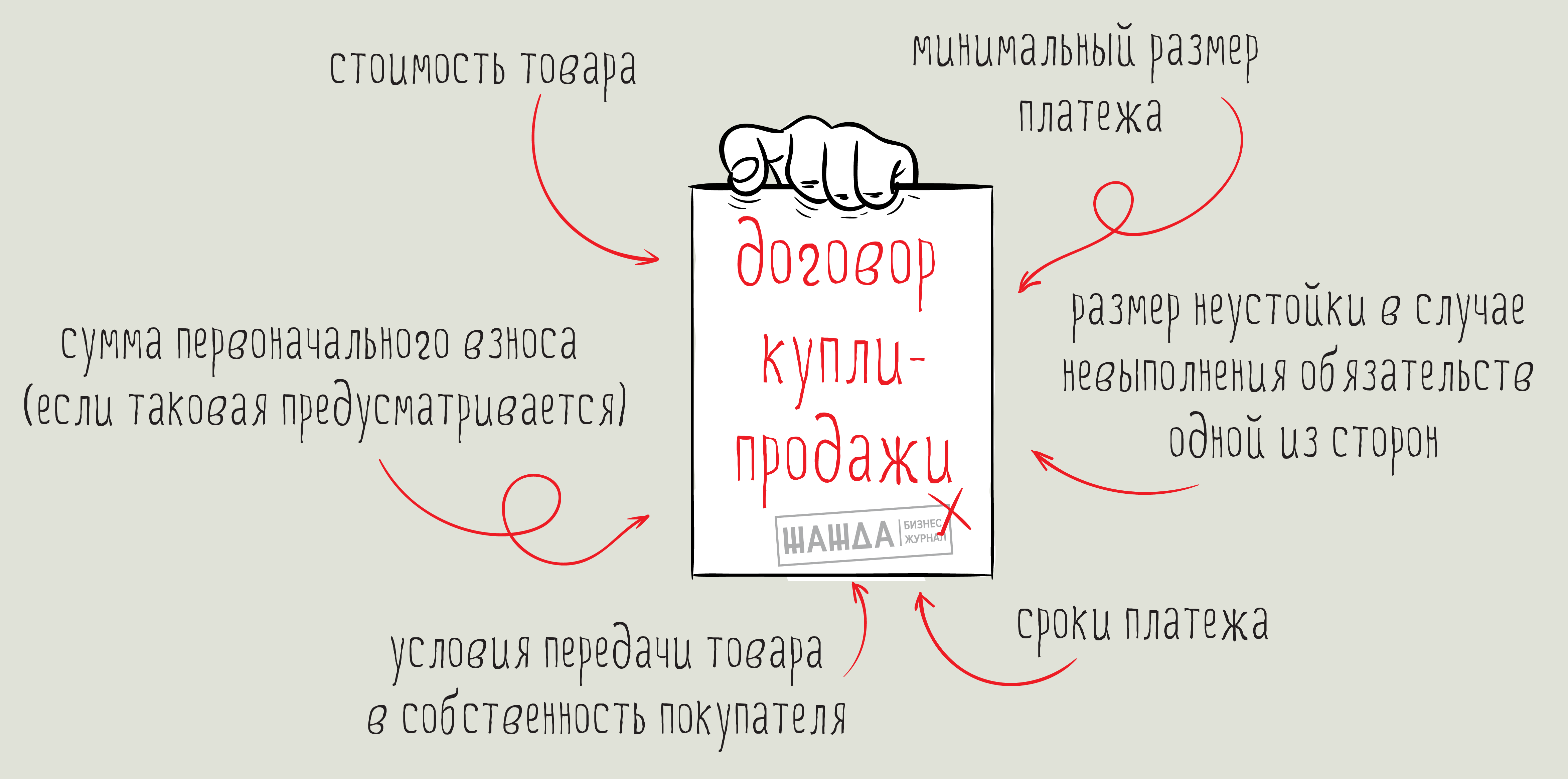

Вы заключаете договор купли-продажи с клиентом самостоятельно. В договоре указывается все необходимая информация, в соответствии со статьей 489 ГК РФ:

- стоимость товара;

- сроки платежей;

- минимальный размер платежа;

- условия передачи товара в собственность покупателя;

- размер неустойки в случае невыполнения обязательств одной из сторон;

- сумма первоначального взноса (если таковая предусматривается).

Вы вправе потребовать у покупателя любой перечень документов для подтверждения его платежеспособности. После передачи покупателем первоначального взноса, как правило, 30% от полной стоимости товара, продукт передается ему в пользование в качестве залога.

После передачи покупателем первоначального взноса продукт передается ему в пользование в качестве залога.

В случае если потребитель не оплатил товар в течение установленных сроков, продавец вправе потребовать его обратно. При необходимости можно обратиться в суд за взысканием залога или неустойки.

Риски рассрочки

- Вы получаете оплату частями – сумма дробится, а это не всегда удобно.

- Слабая гарантия получения полной стоимости товара. Закон в России зачастую слеп и не замечает потерпевшую сторону. Если недобросовестный покупатель найдет способ обойти условия договора – ни расписка, ни нотариальное заверение не помогут вернуть товар. Поэтому, оформляя договор рассрочки, нужно быть уверенным в своих силах и в честности клиента.

Какие примеры продажи в рассрочку есть у вас и как вы применяете их на практике? Ваш опыт станет важным помощником для других – не забывайте делиться своими комментариями!

Как продавать товар в кредит

![]()

В сервисе WayForPay доступно 6 видов онлайн-рассрочек, от четырех украинских банков:

- покупка частями от monobank;

- оплата частями от «ПриватБанк»;

- мгновенная рассрочка от «ПриватБанк»;

- плати частями от «А-Банк».

- рассрочка от «А-Банк».

- Плати частями GlobusPlus.

В планах подключение кредитных продуктов еще от трех украинских банков.

При этом не нужно заключать отдельный договор на каждый вид рассрочки и проводить технические интеграции. По необходимым платежным методам достаточно указать настройки по доступному количеству платежей и активировать методы в личном кабинете сервиса.

Сейчас, в WayForPay более 8100 онлайн-предпринимателей подключили возможность продавать в рассрочку в своем магазине.

Как работает?

Все происходит онлайн, покупателю не нужно заполнять данные, отправлять документы и ждать ответа от банка.

Сценарий оплаты для всех платежных методов схож: покупатель выбирает вид рассрочки на странице, количество платежей и указывает номер мобильного. В приложении банка подтверждает сумму первого платежа. Вся стоимость товара будет перечислена продавцу.

Как подключить?

Нет необходимости в заключении договоров с каждым банком. Также не нужно проводить различные технические интеграции. Необходимый вид рассрочки достаточно активировать в личном кабинете WayForPay. Выбранный вид рассрочки будет доступен на платежной странице или виджете.

Можно подключить один вид рассрочки или сразу все 6 видов платежных инструментов.

Хочу рассрочки на своем сайте, но не хочу менять партнера по приему онлайн-платежей

Если к вашему сайту уже давно подключен другой сервис оплаты с выгодными тарифами и нет желания менять платежный сервис, то возможно подключить только оплаты в рассрочку.

- Можно создать отдельные платежные кнопки с необходимыми платежными методами;

- Выставлять счета (инвойсы), с возможностью оплатить заказ частями онлайн;

- Выставляйте счета в пару кликов с помощью инструмента «Витрина»;

- Или используйте интеграцию по API.

Также для более «тонких» настроек рассрочек можно использовать API. Например, использовать оплату частями только для определенных товаров в магазине.

Какие условия?

В зависимости от выбранного платежного метода, действуют разные тарифы и условия.

Во всех вариантах рассрочки продавец получает всю сумму стоимости товара после внесения первого успешно платежа покупателя.

А можно использовать онлайн-рассрочки в офлайне?

Онлайн-рассрочка может быть доступна даже тем, кто продает в офлайне, с помощью WayForPay_Bot в мессенджерах (Viber, Telegram, Facebook Messenger).

Продавец в боте указывает вид рассрочки, сумму, количество платежей и номер телефона клиента. При этом клиенту достаточно будет только подтвердить рассрочку в приложении своего банка.

Или можно выставить инвойс клиенту с методами оплаты в рассрочку и отправить на email, по SMS или в мессенджер. Также, можно создать QR-код в WayForPay_Bot и показать покупателю для оплаты.

А еще..

Онлайн-рассрочки можно использовать в платежных инструментах WayForPay:

- в интернет магазинах, созданных на платформе;

- в страницах для продажи билетов;

- в инструменте «Витрина товаров»;

- в инвойсах;

- в платежных QR-кодах.