Универсальный передаточный документ

Ведение бизнеса подразумевает постоянное оформление различных документов. Одни из них позволяют зафиксировать договоренности сторон, другие – подтверждают отгрузку товаров или оказание услуг, третьи составляются для ведения налоговой отчётности.

При этом нередки случаи дублирования некоторой информации (реквизитов) при ведении хозяйственной деятельности. Так, например, происходит при оформлении счетов-фактур и документов по передаче товаров, таких как товарные накладные ТОРГ-12, накладные на отпуск материалов на сторону (М-15), акты о приёме-передаче объекта основных средств (ОС-1), товарный раздел товарно-транспортных накладных (1-Т). Такие бланки содержат множество одинаковых реквизитов.

С целью исключения дублирования и сокращения документооборота был придуман универсальный передаточный документ (УПД), представляющий собой специальный бланк, призванный заменить традиционные счета-фактуры и первичную бухгалтерскую учётную документацию. Смысл УПД заключается в объединении акта и счёта-фактуры. Применение УПД не является обязательным.

Форма УПД утверждена письмом Федеральной налоговой службы от 21 октября 2013 года № ММВ-20-3/96. В данном нормативном акте изложены рекомендации по заполнению и список операций, по которым можно использовать универсальный передаточный документ, среди которых поставка товаров, оказание услуг, исполнение различных работ, передача имущественных прав, посреднические операции.

Существует две формы ведения УПД: бумажный и электронный.

Заполнение УПД, представленного в бумажном формате, начинается с указания статуса. Если предполагается использование УПД в качестве первичного и счета-фактуры, то в графе «Статус» указывается цифра «1». Такой документ будет считаться «закрывающим», то есть влияющим на признание расходов при исчислении налога на прибыль. Также его можно будет использовать для расчётов по налогу на добавленную стоимость. В УПД со статусом «1» должны быть заполнены все реквизиты и для счёта-фактуры, и для документа о передаче.

В случае использования УПД исключительно как первичного в разделе «Статус» ставится отметка «2». Такой УПД будет заменять только товарную накладную или акт. Выставление счёта-фактуры при этом осуществляется отдельно. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции. В УПД со статусом «2» заполнение реквизитов для счёта-фактуры не требуется.

Приказом ФНС России от 19.12.2018 № ММВ‑7‑15/820 был утвержден электронный формат счёта-фактуры, формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (об оказании услуг), включающего в себя счёт-фактуру, и формат представления документации об отгрузке товаров (выполнении работ), передаче имущественных прав (об оказании услуг).

Таким образом было определено 3 типа электронных документов: счёт-фактура (СЧФ), универсальный передаточный (СЧФДОП), первичный (ДОП) – накладная или акт.

Электронный УПД – формализованный документ, обмен которым производится через аккредитованных операторов ЭДО в установленном Федеральной налоговой службой формате. Это экономичный и удобный способ обмена документами между сторонами гражданских правоотношений.

Применение сторонами электронной формы УПД обеспечивает экономию на расходных материалах для печати (бумага, тонер для принтера) и бережёт ресурс оргтехники, устраняет надобность в услугах курьера, почтовых отправлениях, помещениях под архив, сокращает до минимума время пересылки документа получателю. Помимо этого, электронный документооборот (ЭДО) гарантирует сохранность документов, так как их невозможно потерять или испортить, и конфиденциальность, защищая от возможности попадания в руки третьих лиц.

Особенности заполнения электронного УПД зависят от его функции.

Переходите на электронный обмен УПД, воспользуйтесь решением «Такском-Файлер»

СЧФ (счёт-фактура)

- порядковый номер, число, месяц и год формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее;

- валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, экспортированных из Российской Федерации на территорию Евразийского экономического союза.

С 1 июля 2021 года произошли некоторые изменения, касающиеся заполнения счёта-фактуры. В связи с введением системы прослеживаемости товаров в статью 169 Налогового кодекса были внесены изменения с указанием новых требований по формированию счёта-фактуры. Так, в бланке появились новые строки и графы для указания реквизитов об отгрузке товаров, принятии работ, услуг или получении имущественных прав, регистрационного номера декларации на товары, подлежащих прослеживаемости и количественных единиц измерения товара. При заполнении УПД со статусом «1» строка «Документ об отгрузке» вписывается налогоплательщиком самостоятельно. Такой бланк заменяет счёт-фактуру для вычета по НДС.

В электронном формате появилось новое обязательное для заполнения поле – название субъекта, составившего файл продавца. Если продавец и составитель – разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это изменение напрямую касается аутсорсеров и агентов.

ДОП (первичный)

- функция ДОП (название);

- число, месяц и год создания;

- экономический субъект (фирма, организация), сформировавший электронный документ;

- содержание договора или, иными словами, суть сделки;

- стоимость и объём поставки или услуг;

- ФИО и подписи ответственных лиц.

- СЧФДОП (счёт-фактура, документ первичный)

- Данный формат обязательно должен содержать все сведения и реквизиты, перечисленные выше для СЧФ и ДОП.

Особенности электронного формата

Если электронный документ используют в качестве ДОП или СЧФДОП, то указывается официальное наименование, которое фиксирует факт хозяйственной жизни компании и дополнительное, которое было обговорено партнёрами, в специальных полях заполняются сведения о перевозчике, подписание электронного файла со стороны покупателя осуществляется лицом, ответственным за оформление первичных документов.

Также в электронный формат можно добавить дополнительные сведения, которые вносят в бумажные версии документа: информацию об участниках документооборота, поля со сведениями об участниках договора, код ОКПО, структурное подразделение, информацию о сделке, ИНН, ОГРН, КПП, адреса и контакты участников, банковские реквизиты.

Порядок перехода на УПД

Для правильного перехода на работу с электронным универсальным передаточным документом организация должна решить, для каких сделок он будет применяться, и будет ли компания сама предоставлять УПД или получать его от партнёров. На практике некоторые фирмы применяют УПД только при поставке товаров клиентам, но, например, по договорам подряда пользуются бланками, утвержденными внутренним приказом организации. Кому-то удобно применять универсальные передаточные документы для всех разрешенных хозяйственных операций.

Далее отдельным приказом руководителя или путем внесения изменений в учётную политику компании утверждается форма УПД, определяются ответственные за подписание УПД лица. Как правило, это сотрудники, работающие с счетами-фактурами и первичной документацией.

После этого происходит согласование применения УПД с партнёрами и контрагентами, для чего составляются дополнительные соглашения к договорам, в которых отражается соответствующая форма УПД, информация, корректирующая часть договора об условии использования первичных документов, порядок внесения исправлений в УПД, которые не касаются показателей, относящихся к счёту-фактуре, при необходимости дополняют соглашение условием об обязанности партнёра заверять документ печатью.

Электронные УПД подписываются усиленной квалифицированной электронной подписью (УКЭП), получить которую Вы можете в компании «Такском».

Заключение

Переход на применение УПД позволяет оптимизировать деятельность компании, сократить документооборот, издержки, связанные с печатью, отправкой и хранением лишней документации, а переход на ЭДО – и вовсе избавиться от этих расходов.

- Моментальный обмен УПД, счетами-фактурами, актами и любыми другими документами с вашими контрагентами

- Юридическая значимость – электронные документы пригодны для представления в суды, ФНС и другие госорганы

- Создание формализованных документов внутри сервиса или их загрузка из учётных систем

- Настройка маршрутов согласования электронных документов меду сотрудниками и отделами вашей организации

- Хранение документов в электронном архиве

- Полный инструментарий для работы с маркированным и прослеживаемым товаром

Что такое УПД

Хотите, чтобы при документообороте было меньше бумаг? Тогда применяйте универсальные передаточные документы, которые могут объединять первичные документы по договору со счетами-фактурами. О преимуществах УПД читайте в нашей статье.

- УПД простыми словами

- Способы применения УПД

- Для чего нужен УПД

- Какой УПД использовать: бумажный или электронный

- УПД и счет-фактура

- Обязательные реквизиты УПД

- Если поменялась стоимость

- Иные особенности УПД

- Вывод

УПД простыми словами

УПД — это универсальный передаточный документ. Он объединяет функции счета-фактуры, на основании которого принимают к вычету предъявленные продавцом суммы первичные документы по сделке. В роли таких «закрывающих» документов выступают товарные накладные, акты выполненных работ или оказанных услуг и т. д. Обычно их оформляют после выполнения обязательств исполнителем.

Форма УПД разработана и утверждена письмом Федеральной налоговой службы от 21.10.2013 No ММВ-20-3/96 . Она не обязательная. Фирма сама определяет, стоит использовать документ или нет.

Как вести бухгалтерию ИП самостоятельно

Согласно ст. 9 Закона о бухгалтерском учете , руководитель организации сам определяет, какими документами первичного учета будет фиксировать сделки. Однако во избежание спорных ситуаций лучше отразить в учетной политике организации возможность применения УПД.

Отметим, что на практике универсальный передаточный документ активнее используют при купле-продаже продукции. А вот при работах и услугах чаще применяют связку акта и счета-фактуры.

УПД подписывает уполномоченное лицо. В организациях это работник, имеющий право действовать без доверенности, обычно это генеральный директор. Либо директор письменной доверенностью от организации может уполномочить другого человека подписывать УПД.

Также можно всегда вернуть прежний формат работы с документами, отказавшись от УПД и заменив их на счет-фактуру, акт или товарную накладную.

Только создали ООО и дебютируете в предпринимательстве? Рассмотрите расчетно-кассовое обслуживание от Совкомбанка.

Есть прекрасная возможность открыть расчетный счет в Совкомбанке с выгодными предложениями для предпринимателей! Подайте заявку, чтобы узнать индивидуальные условия, которые банк подберет для вас.

Способы применения УПД

Универсальный передаточный документ используют двумя способами:

- Как первичный документ + счет-фактура . В графе «Статус» прописываем цифру «1». Документ будет «закрывающим», то есть влияющим на признание расходов при исчислении налога на прибыль. Также его можно будет использовать для расчетов по НДС.

- Только как первичный документ. Тут делают отметку «2» в разделе «Статус». УПД будет заменять только товарную накладную или акт. Счет-фактуру нужно будет выставлять отдельно. Не нужно заполнять часть реквизитов, например, «К платежно-расчетному документу».

Покахонтас — не только героиня мультфильма Dysney, но и первая женщина, чье изображение появилось на долларах США.

Другой факт

Для чего нужен УПД

- Отгрузка товаров, включая вариант с транспортировкой и передачей их покупателю или перевозчику.

- Передача имущественных прав.

- Передача результатов выполненных работ подрядчиком и принятие их заказчиком.

- Фиксация факта оказания услуг исполнителем или иными лицами по договору. Например, в случае с хранением факт исполнения обязательств хранителем подтверждает поклажедатель.

- Посреднические сделки, например, выполнение поручения по агентскому договору.

- Иные предусмотренные законом случаи.

Важно! При необходимости УПД можно выставлять на несколько видов операций, совершенных одним контрагентом.

ООО «Василек» заключило договор на выполнение работ и оказание услуг с ООО «Ромашка». По смыслу статьи 421 ГК РФ — это смешанный договор. В роли первичного документа по такому договору может выступать один универсальный передаточный документ.

Какой УПД использовать: бумажный или электронный

Универсальные передаточные документы бывают:

- Электронные — утвержденные с помощью электронной подписи. Их отличает большая гибкость, поскольку вносить и корректировать реквизиты проще.

- Бумажные . Здесь будет непросто с добавлением новой информации, поскольку внести новые строки в уже распечатанный документ невозможно.

Мы рекомендуем отразить в учетной политике организации возможность использования как бумажных, так и электронных УПД. Так у компании будет больше вариантов взаимодействия с поставщиками.

УПД и счет-фактура

Нет никаких ограничений для одновременного использования УПД и счета-фактуры. Такой подход удобен по нескольким причинам.

Не все контрагенты в учетной политике фиксируют УПД. Для взаимодействия с ними нужно будет использовать счета-фактуры и товарные накладные (акты приемки).

С некоторыми поставщиками нужна предоплата, а УПД для авансирования применять нельзя. В такой ситуации идеально подойдет счет-фактура.

В одну счет-фактуру запрещено включить товары и услуги одновременно. С УПД это возможно, а значит, объем документооборота будет ниже.

В чем заключаются обязанности финансового отдела компании

Налоговые требования к счету-фактуре более лояльные в сравнении с УПД. В силу Закона о бухгалтерском учете , первичный документ (накладные, акты) оформляют или в день совершения сделки, или на следующий день после нее, если в момент сделки оформить невозможно. А вот счета-фактуры нужно выставлять в течение 5 календарных дней. Причем день отгрузки товара входит в этот срок.

ООО «Василек» оказало консультационные услуги ООО «Ромашка» в период с 10 по 19 декабря 2022 года. Закрыть сделку актом нужно или 19 декабря, или 20 декабря 2022 года. Оформить счет-фактуру нужно до 23 декабря 2022 года включительно. Если же использовать УПД, сочетающий в себе оба перечисленных документа, его нужно будет подписывать или 19 декабря или 20 декабря 2022 года (как и акт).

Обязательные реквизиты УПД

У УПД есть обязательные реквизиты. Они определены Законом о бухгалтерском учете :

- наименование;

- дата;

- наименование организации, оформившей УПД;

- информация о сделке и ее параметры;

- имена ответственных лиц, совершивших сделку, а также их подписи с указанием ФИО.

Также часть элементов нужно включать в УПД на основании Постановления правительства РФ от 26.12.2011 N 1137 . Так, в число реквизитов входит номер. Его нужно указывать согласно хронологии поступления счетов-фактур. Кроме того, в УПД нужно включать юридический адрес организации. Еще в числе обязательных элементов — статус документа и сведения о получателе товаров.

При внесении исправления указывайте его порядковый номер и дату в специально отведенной строке. Документ должны подписать ответственные лица, составлявшие УПД с указанием их ФИО.

Полный перечень требований к порядку заполнения бумаг можно посмотреть здесь .

Бизнесу постоянно нужны оборотные средства, чтобы нормально функционировать. Если их не хватает, воспользуйтесь кредитом для бизнеса от Совкомбанка.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Если поменялась стоимость

В ходе исполнения договора стороны решили поменять стоимость. Это бывает связано, например, с тем, что материалы и комплектующие стали дороже. В таком случае исправления в универсальный передаточный документ вносить не надо. Достаточно составить УКД . Также его можно оформить, если покупатель подал претензию продавцу по количеству, ассортименту или качеству продукции, а продавец с этим согласился.

Иные особенности УПД

Отсутствие УПД признают правонарушением. Например, в силу пункта 1 статьи 126 НК РФ , если налогоплательщик не предоставит документы по требованию налогового органа, он может получить штраф 200 рублей за каждый такой документ.

Срок хранения УПД, счетов-фактур и актов составляет 5 лет . Это правило применимо как к электронным, так и к бумажным версиям.

Гражданам выдавать УПД не нужно , ведь они получают при оплате товаров, работ или услуг кассовые чеки.

Вывод

УПД — необязательный документ. Однако закрепить его в учетной политике организации полезно, так как с ним можно серьезно сократить документооборот. Универсальный передаточный акт сочетает в себе функции счета-фактуры и акта (накладной). В то же время не нужно прекращать использовать альтернативные документы, ведь иногда они могут больше подходить для сделки.

Универсальный передаточный документ (УПД) в ЭДО

Универсальный передаточный документ (УПД) — эффективное средство для учёта и обмена информацией в современном бизнесе.

Поможем подключить ЭДО и оптимизировать процесс внутреннего и внешнего документооборота с контрагентами без лишних затрат

Оставить заявку

Универсальный передаточный документ (УПД) в ЭДО

Универсальный передаточный документ (УПД) — эффективное средство для учёта и обмена информацией в современном бизнесе. Этот универсальный первичный документ даже в бумажном формате позволяет уменьшить количество документации, используемой в сделке, а электронный УПД в ЭДО обеспечивает автоматизацию, удобство и безопасность процессов. В статье расскажем, какие функции выполняет универсальный передаточный документ, а также о преимуществах перехода на электронный формат УПД.

Функциональность УПД в ЭДО

УПД в ЭДО, а также в традиционном бумажном документообороте, — это многофункциональный документ, который используют для оформления хозяйственных операций, совершаемых между участниками сделки или договора: при отгрузке товара, передаче работ, услуг или имущественных прав.

Порядок заполнения УПД регулирует письмо ФНС России № ММВ-20-3/96 от 21 октября 2013 года. В нём установлены форма, рекомендации по заполнению и перечень операций, по которым можно использовать универсальный передаточный документ.

В счетах-фактурах и документах по передаче товаров, работ или услуг дублируется большинство информации. Такие бланки, как ТОРГ-12, М-15, ОС-1 и товарный раздел товарно-транспортной накладной, содержат одинаковые реквизиты.

Вместо отдельного оформления и обмена различными первичными документами (счёт-фактура, товарная накладная, акт выполненных работ или услуг), организации могут использовать УПД, объединив их реквизиты в одном документе. Это упрощает процесс документирования и обмена информацией, делая его более компактным и структурированным.

УПД может содержать информацию о наименовании товаров, их количестве, цене, сумме НДС и других существенных деталях сделки. Он также может включать реквизиты, связанные с оплатой, доставкой и другими условиями договора.

Путём объединения реквизитов различных первичных документов в УПД создаётся универсальный документ, который содержит всю необходимую информацию о сделке. Это упрощает процессы учёта, налогообложения и аудита, а также обеспечивает целостность и удобство документации для обеих сторон сделки.

Применение УПД даёт законное право организации на:

- учёт фактов хозяйственной жизни компании;

- налоговый вычет;

- подтверждение затрат для исчисления налогов.

Какие компании и в каких случаях могут применять УПД

Универсальный передаточный документ могут использовать юрлица и ИП, даже если они не платят НДС.

Согласно ст. 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ, организации вправе самостоятельно определять, какие документы первичного учёта будут использоваться для фиксации сделок. Это позволяет адаптировать учётные процедуры к конкретным потребностям и характеру деятельности компании.

Однако во избежание спорных ситуаций и для обеспечения стандартного подхода к учёту рекомендуется в учётной политике организации отразить возможность применения УПД. Это позволит установить чёткие правила и процедуры внутри организации и обеспечить единый подход к документированию и учёту сделок.

Отмечается, что на практике УПД активнее используются в случае купли-продажи продукции, где требуется детальное отражение передачи товаров, и может включать в себя информацию из счёта-фактуры, товарной накладной и других документов. В то же время при оказании работ и услуг чаще применяется связка акта и счёта-фактуры, так как это более удобный и распространённый способ документирования таких видов операций.

Если компания использует специальный налоговый режим или освобождена от уплаты НДС, то заполняет УПД вместо первичного. Универсальный передаточный документ в этом случае служит подтверждением расходов организации. В данном случае вписывать информацию о налоговой ставке и сумме налога для покупателя не требуется. А в книге учёта доходов и расходов указывают стоимость покупки с учётом НДС.

Также УПД используют в области перевозки товаров. В соответствии с п. 3 ст. 168 НК РФ поставщик обязан предоставить клиенту счёт-фактуру в течение пяти дней после отгрузки. Вместе с тем, для подтверждения фактической передачи продукции или услуг необходимо заполнить транспортную накладную или акт выполненных работ. Вместо этих бланков, компания-перевозчик вправе заполнить всего один — универсальный передаточный документ.

Поставщик может использовать универсальный передаточный документ одновременно с другими первичными учётными бухгалтерскими документами. Покупатели тоже применяют универсальный передаточный документ. Согласно п. 1 ст. 169 НК РФ, счёт-фактура является основанием для вычета НДС. Универсальный передаточный документ представляет собой счёт-фактуру с данными из первички.

Налоговым кодексом разрешено вносить дополнения в счета-фактуры. Следовательно, заявлять НДС к вычету на основании универсального передаточного документа покупателю разрешено на законных основаниях.

Универсальный передаточный документ упрощает работу при осуществлении хозяйственных операций. Бланк можно заполнить, когда компания:

- отгружает товары покупателям или посредникам;

- передаёт права на имущество;

- оформляет результаты выполненных работ;

- подтверждает факт получения продукции или услуг.

Преимущества ЭДО при передаче УПД

Оформлять УПД можно как в бумажном, так и в электронном виде.

Универсальный передаточный документ ЭДО предлагает множество преимуществ, сделав его предпочтительным инструментом для ведения бухгалтерии и обмена информацией. Рассмотрим основные преимущества ЭДО в контексте передачи УПД:

Возможность автоматизации процессов. ЭДО позволяет упростить и ускорить обработку документов …

Безопасность и целостность данных. Организация ЭДО для передачи УПД обеспечивает высокий уровень

Удобство документооборота. ЭДО упрощает взаимодействие с контрагентами, позволяя быстро передавать и получать документы…

Экономия ресурсов. За счёт внедрения ЭДО можно снизить затраты на печать, бумагу и почтовые услуги.

Возможность интеграции с системами учёта. В некоторых случаях система ЭДО может быть интегрирована с корпоративными системами учёта …

УПД в ЭДО предлагает эффективность, безопасность, удобство и экономию ресурсов ведения бухгалтерии и обмена информацией. Это инструмент, который помогает организациям оптимизировать свои процессы и достичь высокой эффективности.

Обязательные электронные УПД

Важно отметить, что в некоторых случаях использование электронной формы УПД и его передача через оператора ЭДО становится обязательным. Например, в ситуациях, когда УПД содержит коды маркировки товаров или реквизиты прослеживаемости.

Так, с 1 января 2022 года, в соответствии с постановлениями Правительства Российской Федерации № 2464 от 31 декабря 2020 года и № 64 от 28 апреля 2021 года, участники оборота маркированных товаров обязаны передавать информацию о движении продукции (вводе в оборот, продаже, выводе из оборота) исключительно через оператора ЭДО. Это требование призвано обеспечить прослеживаемость товаров и поддерживать эффективный контроль над оборотом маркированных товаров.

Кроме того, с начала 2023 года, в соответствии с Приказом Федеральной налоговой службы России от 08.07.2022 № ЕД-7-15/636, все электронные УПД должны быть переданы через оператора ЭДО в приёмный комплекс ФНС. Это требование имеет целью упростить и унифицировать процесс передачи электронных УПД, а также обеспечить своевременное и точное получение информации налоговыми органами.

Таким образом, для участников оборота маркированных товаров и всех организаций, применяющих электронные УПД, соблюдение требований обязательной передачи через оператора ЭДО становится необходимым. Это способствует соблюдению требований прослеживаемости товаров и налогового контроля, а также облегчает процессы обмена информацией с соответствующими органами и ведомствами.

Как перейти на УПД

Переход на универсальный передаточный документ упрощает работу с документами, исключая дублирование сведений и хранение информации в бумажном виде. Позволяет юрлицам и ИП вносить дополнительные данные в передаточный документ для работы с контрагентами.

Чтобы перейти на универсальный передаточный документ по правилам, достаточно выполнить следующие действия:

- Для начала необходимо решить, для каких сделок будет применяться универсальный передаточный документ. Будет ли компания предоставлять УПД или получать его от партнёров. Некоторые фирмы применяют универсальный передаточный документ только в случае поставки продукции клиентам. А по договорам подряда используют бланки, которые утверждены внутренним приказом организации. Кому-то удобно применять универсальные передаточные документы для всех хозяйственных операций, где это разрешено.

- Далее понадобится утвердить форму универсального передаточного документа. Руководитель может составить отдельный приказ или внести изменения в учётную политику компании. Во втором случае изменения допускаются законодательством, так как правки не влияют на достоверность отчётности и не требуют пересчёта её показателей.

- Затем для перехода требуется определить ответственных за подписание универсальных передаточных документов сотрудников. Как правило, ими являются лица, работающие со счетами-фактурами и первичкой. Полномочия на право подписи заносят в приказ руководителя или учётную политику компании.

- После надлежит согласовать использование универсальных передаточных документов с партнёрами. Для этого составляют дополнительные соглашения к договорам с контрагентами. В них указывают:

- соответствующую форму универсального передаточного документа;

- информацию, корректирующую часть договора об условии использования первичных документов;

- порядок внесения исправлений в универсальный передаточный документ, которые не касаются показателей, относящихся к счёту-фактуре;

- при необходимости дополняют соглашение условием о том, что партнёр обязан заверять документ печатью.

Электронные универсальные передаточные документы сотрудник должен подписать усиленной квалифицированной электронной подписью. УПД, подписанный электронной подписью такого типа, является юридически значимым документом.

Заключение

Законодательство разрешает заменять счета-фактуры и первичные учётные документы многофункциональными бланками. Заполнение универсальных передаточных документов вместо первички сокращает количество и время обработки данных.

Переход на использование электронных универсальных передаточных документов избавит от необходимости хранения бумажных копий и сэкономит затраты на печать бланков. Кроме того, ЭДО позволит автоматизировать процессы заполнения и передачи документов контрагентам и госорганам.

Для своевременного и удобного оформления электронных УПД рекомендуем использовать систему ЭДО. Например, 1С-ЭДО — сервис подойдёт тем, кто работает в программах «1С». Модуль ЭДО уже встроен, поэтому устанавливать дополнительное ПО не требуется. Для работы в облачном сервисе подключитесь к Астрал.Докс. Функциональность системы подойдёт для работы с маркированными товарами, если вам, к примеру, потребуется передавать коды маркировки в «Честный ЗНАК». Астрал.Докс можно попробовать бесплатно.

Продукты по направлению

Сервис электронного документооборота с контрагентами

Сервис для организации документооборота с вашими контрагентами из программы 1С

Полный процесс кадрового электронного делопроизводства:

от выпуска электронной подписи сотрудникам до хранения электронных документов

Оставить заявку

Еще не определились? Напишите нам и мы ответим на Ваши вопросы

УПД 2023 года: новый бланк и образец заполнения универсального передаточного документа в excel, word, pdf

Используйте вместо счета-фактуры и передаточных документов при отгрузке товаров, сдаче работ и услуг универсальный передаточный документ (УПД)? С 1 июля 2021 года форма его заполнения изменилась. Чтобы не допустить ошибок при оформлении УПД, бесплатно скачайте наши бланки и образцы или используйте автоматический сервис КУБ24 — всего за пару минут вы получите документ со всеми необходимыми реквизитами, готовый к отправке контрагенту.

Что такое универсальный передаточный документ? Назначение и форма заполнения УПД

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

Изменения в форме УПД с 1 июля 2021 года

В связи с изменением бланков счета-фактуры с 01.07.2021 года и введением в них информации об импортных товарах, подпадающих под требования закона о прослеживаемости их движения по территории РФ (закон № 371-ФЗ от 09.11.2020), в форму УПД нужно самостоятельно внести изменения. Счет-фактурная часть УПД должна соответствовать новым требованиям.

В УПД со статусом 1, которая служит заменой счета-фактуры при условии заполнения всех обязательных сведений, добавляется строка 5а, аналогичная введенной в счет-фактуру (Письмо ФНС № ЗГ-3-3/4368 от 17.06.2021 г.).

Изменилось содержание граф:

Гр. 1 — порядок нумерации документов;

Гр. 1а — их наименование;

Гр. 1б — код вида товара.

В Гр. 11 нужно указывать РНПТ (регистрационный номер партии товара), присвоенный ему в соответствии с национальной системой прослеживания импортных товаров. Для непрослеживаемого товара по-прежнему вносится номер декларации.

Гр.12, 12а, 13 — заполняются при наличии такого товара. Они содержат количество, код и указание условной единицы для товара, подлежащего прослеживанию. В УПД можно вносить сведения о разных видах товаров. Если они не входят в Перечень контролируемых позиций, в этих графах ставятся прочерки.

В УПД типа «СЧФДОП» и «ДОП» в графе 5а указываются реквизиты УПД (дублируется номер и дата). При использовании УПД вместо с/фактуры в строке 5а указывается номер отгрузочного документа и дата. Если отгрузок было несколько, документы перечисляются в одной строке через запятую (точку с запятой).

Новую форму УПД нужно использовать независимо от того, работает или нет организация с прослеживаемыми товарами. Если таких нет, в предназначенных для них графах 12–13 ставят прочерк. Документ можно составлять на бумажном носителе и в электронном виде. Электронный формат УПД доработан ФНС согласно новым требованиям и доведен до налогоплательщиков Письмом ФНС РФ от 28.05.2021 N ЕА-4-15/7407.

Варианты использования УПД

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Как заполнить форму УПД в 2021 г.

В 2021 г. УПД заполняется, как и прежде — по существующим до этого правилам отгрузки товаров и передаче работ и услуг.

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

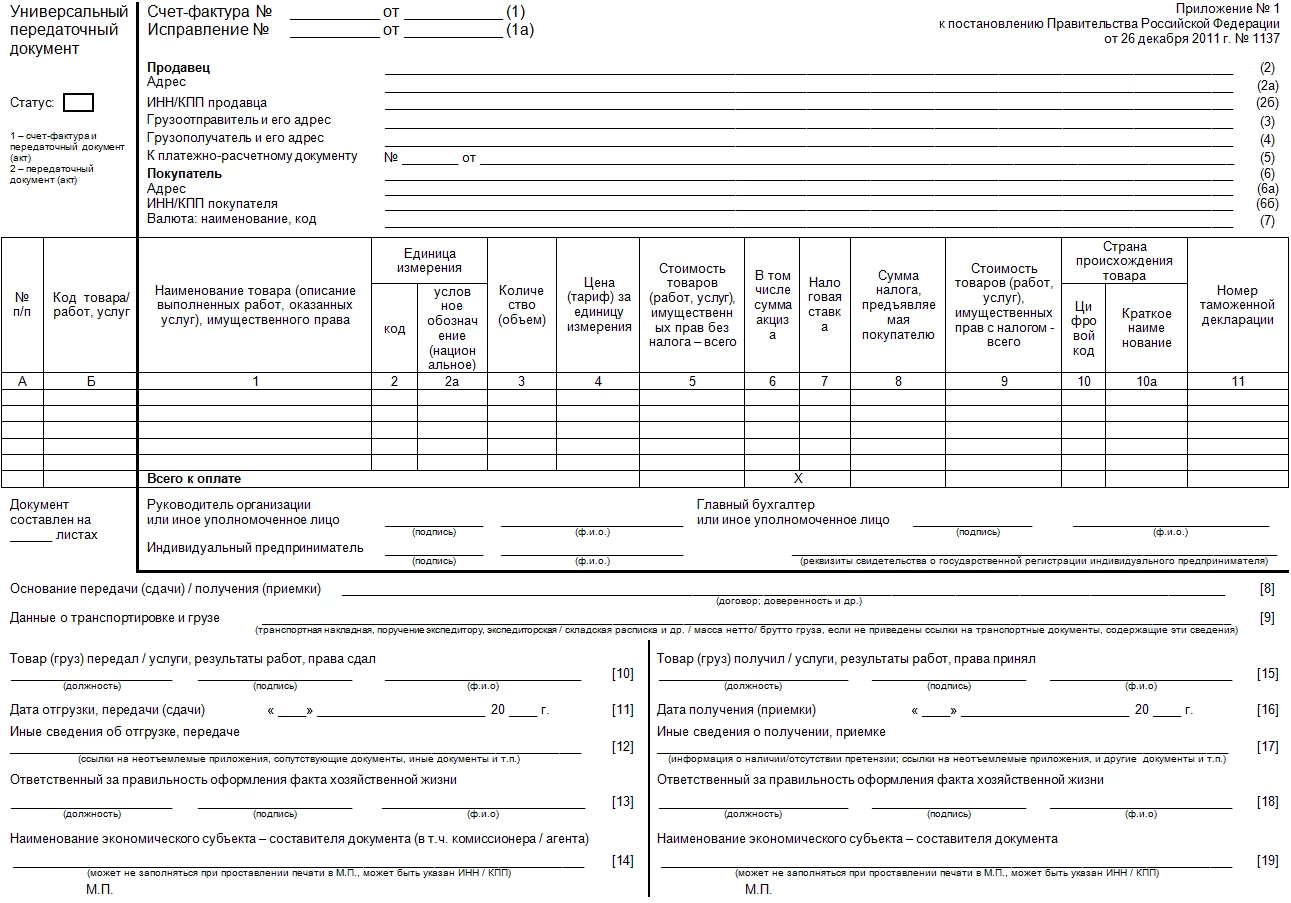

- Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

- Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

- Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

- Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ24?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ24. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

- внести данные о контрагентах и сделке в соответствующие поля формы;

- проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ24 и заполняйте универсальные передаточные документы по форме 2020 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

Отправка счетов на e-mail ваших клиентов.Статус счета всегда подскажет вам оплачен он или просрочен.

Небольшой вступительный текст о счете на оплату. Выставление счетов с логотипом, печатью и подписью.

Отправка счетов на e-mail ваших клиентов. Статус счета всегда подскажет вам оплачен он или

просрочен.

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю