Синтетические и аналитические счета бухгалтерского учета

Синтетические и аналитические счета бухгалтерского учета — информационные источники обобщенных (сводных и детализированных) показателей хоздеятельности предприятия. Рассмотрим, что они собой представляют.

- Понятие синтетических и аналитических счетов

- Порядок формирования синтетического и аналитического учета

- Взаимная связь между синтетическим и аналитическим учетом

- Отображение синтетического и аналитического учета в отчетности организации

- Контроль правильности ведения синтетического и аналитического учета

- Итоги

Понятие синтетических и аналитических счетов

В бухгалтерском учете хозяйственная жизнь предприятий и ИП находит свое отображение на определенных счетах, регламентированных приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94н. Записи на счетах, отражающие факты хоздеятельности, проводят с применением метода двойной записи. На практике это означает одновременную запись в идентичной сумме по дебету одного счета и кредиту другого. Основные счета бухучета называют синтетическими.

Синтетические счета – счета, которые содержат обобщенные данные о хоздеятельности, имуществе организации, а также об источниках формирования имущества, собранные по определенным признакам. Синтетические счета бухгалтерского учетаимеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета.

ВАЖНО! Учет на синтетических счетах отображается исключительно в денежной оценке.

Для большей детализации и аналитической оценки хозяйственно-экономического состояния организации предназначены аналитические счета. Учет по такому виду счетов называют аналитическим.

Аналитические счета – счета третьего, четвертого … порядка, которые детально отображают стоимостные, количественные показатели бухучета.

ВАЖНО! Оценка операций в аналитическом учете осуществляется в денежном и количественном выражении.

Исходя из определения синтетического и аналитического учета, можно сказать, что аналитический учет является дополнительной расшифровкой по детализации к синтетическому учету.

О том, какие аналитические показатели должны иметь синтетические счета согласно плану счетов и инструкции по его применению, читайте здесь.

Порядок формирования синтетического и аналитического учета

Согласно Плану счетов бухучета предусмотрен ряд счетов, для которых имеется возможность открытия субсчетов. Субсчет по своему назначению является дополнительным звеном между аналитическим и синтетическим учетом. Субсчет, в свою очередь, объединяет несколько аналитических счетов. Сгруппированный аналитический учет ведется в пределах одного синтетического счета, в том числе в пределах субсчетов.

На практике это выглядит следующим образом.

Рассмотрим счет 41 «Товары». Согласно Плану счетов бухучета он разбивается на следующие субсчета:

- 41.01— товары на складах организации;

- 41.02 — товары в розничной торговле;

- 41.03 — тара под товаром и порожняя;

- 41.04 — покупные изделия.

В последующем внутри каждого субсчета идет детализация по аналитическим счетам, например:

- 41.04 «Покупные изделия» — субсчет бухгалтерского учета;

- Ткань х/б, ситец, фланель — аналитический счет.

Таким образом, аналитическим счетом в этом случае будет характеристика и обозначение вида имущества. Далее может углубляться его характеристика по другим параметрам, например по цвету или по ширине полотна.

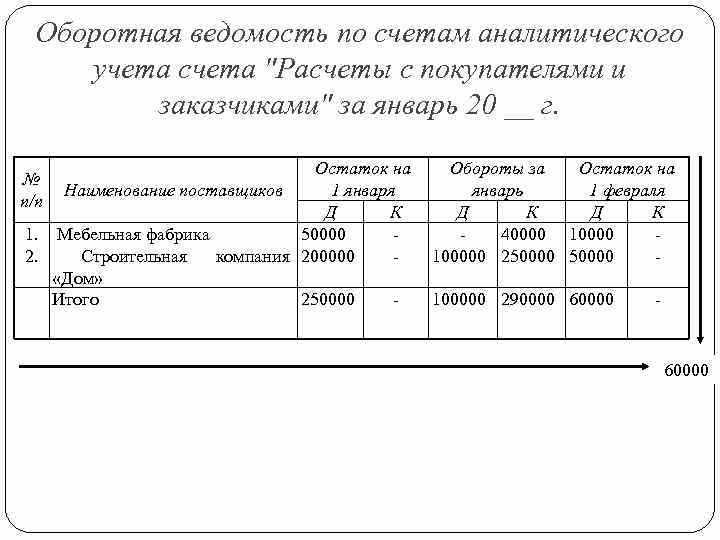

Пример аналитического учета по счету 10 «Материалы», субсчет 10-3 «Топливо» от КонсультантПлюс

В ООО «Восток» числятся шесть автомашин: две из них заправляются бензином марки АИ-92, две — бензином марки АИ-95 и две — дизельным топливом. Учет топлива ведется на счете 10 «Материалы», субсчет 10-3 «Топливо». Для промежуточной группировки данных о топливе в баках автомашин по его видам применяют субсчета второго порядка: 10-3-1 «Бензин» и 10-3-2 «Дизельное топливо». Аналитический учет топлива ведут в оборотно-сальдовой ведомости по маркам топлива и местам хранения, которыми считают автомашины.

За август бухгалтер заполнил оборотно-сальдовую ведомость на основании данных первичных документов — путевых листов и авансовых отчетов водителей с приложенными чеками АЗС.

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Взаимная связь между синтетическим и аналитическим учетом

Факты, свидетельствующие о взаимосвязи аналитического учета и синтетического учета:

- Основой для записей обоих видах учета является один и тот же документ.

- Аналитика является дополнительной детализированной характеристикой к синтетическому учету.

- Итоговая сумма оборотов по аналитическим счетам равна итоговому обороту по синтетическому счету, объединяющему детализированную аналитику.

Например, учет материалов на швейном предприятии может быть организован следующим образом.

10.1 «Сырье и материалы»

10.1.3 Принадлежности для шитья

Корреспондировать счет 10 может с разными счетами, например, счетами 20, 60, 76, 91, и даже со счетом 94. 94 счет бухгалтерского учета — это это счет учета недостач и потерь.

Отображение синтетического и аналитического учета в отчетности организации

Ведение бухгалтерского учета путем двойной записи на счетах по утвержденному рабочему плану счетов является обязанностью организации.

Обороты и итоги синтетического учета находят свое отражение в главной книге. Главная книга является основой для составления бухгалтерской отчетности, в том числе бухгалтерского баланса.

Посмотреть пример Главной книги и других бухгалтерских регистров вы можете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Ведение аналитического учета находит свое отображение в разнообразных учетных регистрах: карточках о движении имущества, накопительных ведомостях и прочей отчетной документации. Объединение синтетического и аналитического учета в одном учетном регистре является распространенным явлением.

Контроль правильности ведения синтетического и аналитического учета

Основным документом контроля правильности отображения записей по бухгалтерским счетам является оборотная сальдовая ведомость.

Подробней о порядке формирования оборотных ведомостей см. в материале «Как заполнить оборотную ведомость (бланк, образец)?».

Данный учетный регистр представляет собой группировку по счетам бухгалтерского учета, включая субсчета, с указанием их наименования, итоговых остатков на начало периода, оборотов за период (по активу и пассиву счетов), итоговой суммы на заданную дату.

ВАЖНО! Оборотная ведомость может составляться за любой временной промежуток: как за день, так и за месяц, полный и неполный год. Для формирования бухгалтерского баланса берутся данные оборотной ведомости за отчетный период.

Ведомость должна отвечать главному принципу — равенства (итоговые сальдо по дебету и кредиту бухгалтерского счета должны быть равны между собой).

ВАЖНО! Принцип равенства регламентируется и характеризуется строением бухгалтерской отчетности (бухгалтерского баланса). Дебет счетов отвечает за имущество хозяйствующего субъекта, по кредиту счетов отражаются источники формирования имущества. Несоблюдение равенства однозначно говорит о нарушении и некорректном отображении фактов деятельности организации в бухучете.

Тонкости составления бухгалтерского баланса подробней смотрите в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Оборотные ведомости по аналитическому учету могут иметь различную форму. К ним относятся разнообразные ведомости — отчеты кладовщиков, товарные отчеты, прочие учетные регистры. Порядок и сроки формирования ведомостей регламентируются установленным документооборотом организации и законодательными нормами. Чаще всего для составления аналитических отчетов это календарный месяц.

Итоги

Аналитический учет является детализацией для синтетического учета. Данные аналитического и синтетического учета служат для составления бухгалтерской отчетности. На основе информации, зафиксированной на бухгалтерских счетах, производится анализ финансово-хозяйственной деятельности организации.

Синтетические и аналитические счета бухгалтерского учета

В бухгалтерском учете существуют различные счета для получения конкретной информации. Например, помимо субсчетов, необходимо использовать аналитические и синтетические счета. В бухгалтерском учете они отличаются степенью своей детализации.

Так, синтетические счета включают в себя информацию об имущественной части, обязательствах и хозяйственной деятельности организации. Эти данные обобщены и отражены в виде финансов.

В отличие от синтетических, аналитические счета детализируют информацию, содержащуюся в них, так как для корректного управления организацией и ведения бухгалтерии синтетического счета недостаточно.

В аналитических счетах отражается информация касательно тех же операций и имущества, но уже более подробно. Таким образом о конкретном товаре можно получить полную информацию, например, где он в данный момент располагается.

Связь счетов

Оба счета неразрывно взаимосвязаны. Связь их проявляется в том, что суммы остатков, оборотов дебета и кредита у них находятся во взаимозависимом равенстве. Это объясняется довольно просто. Однородные группы аналитического счета в бухгалтерском учете объединены в один единый комплекс синтетического счета. Если сальдо обороты в одном счеты были отражены в категории дебета, то в другом сальдо отражается так же по дебету. Таким же порядкам подчиняется отражение кредита.

К концу месяца производится вывод дебета, кредита и сальдо касательно всех отраженных счетов. В обязательном порядке, чтобы не допустить и малейшей ошибки, все данные аналитического счета должны суммированным аналитическим счетам. Информацию нужно сверять и в течение отчетного периода, и по его итогам, потому что любая некорректная информация в приумноженной степени может отразиться на аналитическом учете.

Баланс в аналитическом и синтетическом счетах

В бухучете можно проследить явную связь между счетами и балансом. Основываясь на балансовой информации производится открытие активов и пассивов, наименования которых могут быть такими же, как и в статьях баланса. В то же время, есть такие счета, отражение которых в балансе происходит по 2 статьям. В результате чего остаточные суммы в одноименных статьях баланса переквалифицируются в изначальные остатки синтетических счетов, которые только открываются.

В результате подобного отражения объем остатков по дебету синтетических счетов приравнивается к объему остатков по кредиту. Все эти итоговые данные как раз и являются конечной информацией о балансовых активах и пассивах. Основываясь на окончательных результатах сальдо, необходимо составить обновленный баланс на 1-е число последующего отчетного периода.

Последовательность всего процесса можно выразить в трех этапах:

- Балансы в начале отчетного периода;

- Счета;

- Баланс в конце отчетного периода.

Где отражаются счета?

Отражение всей информации, как обобщенной, как и подробной, нужно вести в Главной книге. В аналитическом учете бухгалтеры используют карточки, ведомости для накопления и группировки данных, различные бухгалтерские книги и регистры для учета информации. Бывают такие случаи, когда все необходимые данные по учетам можно найти в одном регистре, что так же не является ошибкой, а всего лишь одним из вариантов совмещения.

Для того, чтобы записи производственной деятельности организации отражались корректно, существует контролирующий этот процесс документ, который называется оборотные ведомости. По сути, он представляет собой итоговую информацию, которая характеризует присутствие и перемещение товаров на протяжении одного отчетного периода.

+7 (495) 774-37-00

7743700@mail.ru

109316, г. Москва, пр-т Волгоградский д. 35, 6 этаж, помещение 615

Понедельник – Пятница: 10:00 — 20:00, Суббота: выходной, Воскресенье: выходной

©2016 сетевое издание «БУХГАЛТЕРИЯ ОНЛАЙН.РУ (ACCOUNTING ONLAYN.RU)» Все права защищены. | Разработка сайта —«Svettsova.com» , хостинг — «Александрина»

Учредитель и главный редактор: Копачева Марина Николаевна

Свидетельство о регистрации СМИ от 28.02.2017 Эл № ФС77-68845)

Орган регистрации сетевого издания «БУХГАЛТЕРИЯ ОНЛАЙН.РУ (ACCOUNTING ONLAYN.RU)» СМИ— Федеральная служба по надзору в сфере связи , информационных технологий и массовых коммуникаций ( Роскомнадзор). Документы и устав

Аналитические счета

На аналитических счетах содержится детализированная информация о наличии, состоянии и движении имущества организации и источников его формирования, отражаемых на синтетических счетах бухгалтерского учета. Таким образом, аналитические счета предназначены для более глубокой аналитической оценки финансово-хозяйственной деятельности хозяйствующего субъекта.

Синтетические и аналитические счета бухгалтерского учета относятся к балансовым счетам. При этом, если синтетические счета являются счетами первого и второго порядка, то аналитическими счетами являются счета третьего, четвертого и т.д. порядка, выполняющие в бухгалтерском учете и отчетности вспомогательную роль.

Нормативное регулирование

В соответствии с действующим отечественным законодательством в сфере бухгалтерского учета и отчетности хозяйствующие субъекты самостоятельно разрабатывают и утверждают рабочие планы бухгалтерских счетов. В зависимости от специфики деятельности организации и ее вида (финансовая или нефинансовая) разработанный для ведения бухгалтерского учета план счетов может включать определенное количество уровней, а также необходимое число субсчетов, открытых к каждому счету. План счетов для нефинансовых организаций закреплен Приказом Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», для кредитных организаций в Положении Банка России от 27.02.2017 N 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения», для бюджетных учреждений — в Приказе Минфина РФ от 6 декабря 2010 г. N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (с изменениями и дополнениями).

Когда необходимо открывать аналитические счета

К аналитическим счетам прибегают, когда требуется детализация ведения бухгалтерского учёта в разрезе, например, видов топлива, сотрудников, товарно-материальных ценностей и других направлений.

Назначение и преимущества аналитических счетов

Открытие аналитических счетов позволяет внедрить в отчетности качественно структурированную иерархию счетов в зависимости от их назначения, целей и признаков и выстроить эффективную систему бухгалтерского учета и отчетности в любой организации.

Функции аналитических счетов

Такие счета открываются исключительно как дополнительные к синтетическим и позволяют более подробно отразить представленные на счетах первого и второго порядка показатели. Например, аналитическим счетом синтетического счета 41 «Товары» может быть счет «Ткань х/б, ситец, фланель», отражаемый на субсчете 41.04 «Покупные изделия». По представленным на аналитических счетах данным можно отслеживать расчеты с нанятым персоналом, оплату услуг подрядчиков, расходы, связанные с пользованием арендованным оборудованием и т.д.

Система ведения аналитических счетов

Детализация на аналитических счетах может быть проведена в натуральном или денежном эквиваленте. Выбор направления детализации будет зависеть от принятой в организации учетной политики. Требований по унификации аналитических счетов нет, каждый хозяйствующий субъект самостоятельно определяет глубину детализации расходов и выбирает наименование счетов.

Виды аналитических счетов бухгалтерского учета

Принято выделять два вида аналитических счетов:

1. Количественно-суммовые аналитические счета, при использовании которых кроме денежного эквивалента ведётся также количественный учет.

2. Суммовые аналитические счета, предполагающие ведение учета исключительно в денежном эквиваленте.

Принцип формирования оборотной ведомости

Важным нюансом ведения аналитических счетов является необходимость строгого соблюдения соответствия оборотов и остатков по ним. Основополагающим учетным регистром контроля правильности отображения записей по бухгалтерским счетам является оборотная сальдовая ведомость.

В этот документ заносятся остатки и обороты по счетам за выбранный отчетный период. Таким образом он представляет собой группировку данных по счетам бухгалтерского учета, включая субсчета, с указанием их наименования, итоговых остатков на начало периода, оборотов за период (по активу и пассиву счетов), итоговой суммы на заданную дату.

Исходные данные для заполнения оборотных ведомостей берутся с бухгалтерских счетов, по которым в отчётном периоде зафиксировано какое-то движение активов или пассивов.

Порядок и сроки формирования ведомостей регламентируются учетной политикой организации и законодательными актами.

При этом оборотная сальдовая ведомость может составляться за любой временной промежуток: как за день, так и за месяц, квартал, полный и неполный год.

Для формирования бухгалтерского баланса берутся данные оборотной ведомости за отчетный период.

Оборотные ведомости по аналитическому учету могут иметь различную форму. Например, к ним относятся отчеты кладовщиков — материально ответственных лиц, товарные отчеты, и т.д.

Регистры аналитического учета могут быть представлены также в виде карточек аналитического учета к синтетическим счетам, аналитических ведомостей и иных аналогичных документов.

Контроль за правильностью ведения синтетического и аналитического учета

Контроль за правильностью ведения бухгалтерских записей может осуществляться при помощи шахматной оборотной ведомости, составленной согласно показателям синтетического учета.В первой графе размещают названия всех оборотных счетов. В столбцах отображают корреспондирующие счета, а в клетки помещают суммы оборота с идентичной корреспонденцией счетов.

Такая система позволяет не только осуществить контролирующую функцию, но и подробно ознакомиться с фактами хозяйственно-экономической деятельности любой организации.

1. Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»;

2. Положение Банка России от 27.02.2017 N 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения»

3. Приказ Минфина РФ от 6 декабря 2010 г. N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (с изменениями и дополнениями)

Синтетический и аналитический учет: что это такое и какой выбрать?

В современном бизнесе ведение учета является важным элементом работы компаний. Отражение финансовых операций в учете позволяет держать «руку на пульсе» хозяйственной деятельности, управлять финансовыми потоками и принимать правильные решения. Для рабочего учета компании используются различные виды счетов и субсчетов, которые настроены в соответствии с правилами плана бухгалтерского учета. Одним из ключевых понятий в бухгалтерском учете является разделение на синтетический и аналитический учет.

Синтетические счета — это универсальные счета, на которые отражаются все операции, проводимые в компании. Они характеризуются обобщенными сведениями о финансовых операциях и позволяют получить общую картину по остаткам по контрагентам, между видами операций и субсчетами. Однако, иногда настройки счетов проводятся некорректно, что может привести к неправильному отражению операций в учете и нарушении баланса.

Аналитический учет — это детализированный учет по каждому контрагенту, между видами операций и субсчетами. Он проводится для того, чтобы получить детальную информацию о хозяйственных операциях компании с каждым клиентом и контрагентом. Для подробного анализа финансовых потоков компания может использовать аналитические счета, которые позволяют вести учет по всем операциям с контрагентом.

В программе 1С «Бухгалтерия» можно использовать и синтетические, и аналитические счета. Важно правильно выбрать тип учета в зависимости от целей и задач компании. Например, если у компании очень большое количество контрагентов, то аналитический учет может стать слишком трудоемким, и лучше использовать синтетические счета. Но если компания работает с небольшим количеством контрагентов и нужно детально отслеживать финансовые операции с каждым из них, то аналитические счета будут более удобными.

Важно понимать, что правильный выбор типа учета позволяет облегчить работу бухгалтера и правильно отражать финансовые операции компании в учете.

Связь между синтетическим и аналитическим учетом очень тесная. Они дополняют друг друга и используются в зависимости от характера операций компании. Необходимость в том, чтобы иметь возможность делать как синтетические, так и аналитические проводки, обуславливается наличием задач на уровне бухгалтерского учета и финансового планирования.

Синтетический и аналитический учет: как выбрать?

Бухгалтерский учет включает в себя виды учета, которые позволяют удобно и точно отражать хозяйственные операции. Синтетический учет подразумевает отслеживание хозяйственных операций с помощью счетов, каждый из которых включает в себя группу операций определенного характера. Аналитический учет позволяет более детально отследить операции, включая отслеживание конкретных контрагентов и сумм расчетов.

Связь между синтетическим и аналитическим учетом происходит через счета и субсчета. Некорректно настроенные счета и план счетов могут приводить к неправильному отражению операций и формированию баланса.

Советует прочитать: Гражданско-правовой договор: понятие и виды. Условия договора и его юридическое значение – статья на Студопедии

Почему выбор между синтетическим и аналитическим учетом важен? Все зависит от характера учета и потребностей предприятия. Если необходимо отслеживать расходы и доходы по четко определенным счетам, то выбор синтетического учета может быть оптимальным. Если же требуется более детальное отслеживание операций с конкретными контрагентами, то аналитический учет будет более эффективным.

Рабочий план счетов должен содержать правила отражения операций с контрагентами и хозяйственными операциями. Аналитические счета могут быть необходимы для более точного отслеживания операций с конкретными контрагентами.

- Характеристика синтетического учета:

- Отражение операций по счетам

- Общее отражение хозяйственных операций

- Высокая степень обобщения операций

- Детальное отслеживание операций

- Отслеживание контрагентов и сумм расчетов

- Привязка операций к конкретным аналитическим счетам

Обе формы учета работают в программах бухгалтерского учета, таких как 1С, но необходимо иметь понимание работы и настроек счетов и планов счетов, чтобы правильно настроить отражение операций в бухгалтерии.

Что такое синтетический учет?

Синтетический учет – это один из видов учета в бухгалтерии, который отражает финансовую деятельность предприятия посредством группировки хозяйственных операций в виде синтетических счетов. Такие счета составляют план счетов бухгалтерского учета и используются для отражения основных характеристик расчетов с контрагентами.

Синтетические счета находят связь с аналитическими счетами, на которых отражают подробную информацию. Ключевое понятие в синтетическом учете – правила отражения операций на счетах. Некорректно настроенные правила могут привести к ошибкам в учете.

Одной из особенностей синтетического учета является работа с несколькими субсчетами. Такой подход позволяет более подробно отразить движение средств и получить полную информацию о состоянии баланса предприятия.

Синтетический учет работает во многих программах бухгалтерского учета, включая 1С. Важно понимать, что выбор между синтетическим и аналитическим учетом зависит от конкретных задач компании и ее потребностей в учетной информации.

Аналитический учет в бухгалтерии: понятие и характеристика

В бухгалтерском учете существуют два вида учета: синтетический и аналитический. Аналитический учет представляет собой детализированный учет расчетов по каждому контрагенту и каждой операции. Он базируется на правилах взаимосвязи между счетами и субсчетами. Аналитические счета настроены в 1С в виде таблиц, где отражены дебет и кредит.

В аналитическом учете правила связи между счетами и субсчетами устанавливаются на основе типичных хозяйственных операций и иногда определяются запросами самого пользователя. На основе этих правил и настроек формируется план счетов, который является рабочим инструментом бухгалтера.

- Аналитический учет позволяет получать детальную информацию о каждой операции и контрагенте, а также учитывать их на более мелких и точных счетах.

- Отражение операций на аналитических счетах позволяет скорректировать некорректно работающие системы учета и своевременно выявлять нарушения баланса.

- Аналитический учет позволяет учитывать расходы и затраты по отдельным контрагентам и видам операций, что помогает делать более точные прогнозы и принимать управленческие решения.

Советует прочитать: Налог на наследство в 2023 году: кто должен платить, как оформить наследство и какие документы предоставить

Стоит отметить, что аналитический учет является более трудоемким и требует большего внимания от бухгалтера. Однако, при хорошей настройке и правильном использовании, он значительно повышает точность бухгалтерского учета и улучшает отчетность предприятия.

Какой вид учета выбрать: синтетический или аналитический?

При ведении бухгалтерского учета встает вопрос, какой вид учета выбрать: синтетический или аналитический. Синтетический учет — это учет операций по всем контрагентам и хозяйственным операциям в целом, в рамках одного счета. В свою очередь, аналитический учет позволяет детализировать учетную информацию по каждому контрагенту и виду операции.

Синтетический учет характеризуется тем, что все операции, связанные между собой по смыслу и правилам учета, отражаются на одном счете бухгалтерского учета. Это упрощает работу бухгалтера и хорошо работает в программах учета, таких как 1С. Однако, иногда возникают ошибки и некорректное отражение учета, так как в счетах не предусмотренная связь между субсчетами.

Аналитический же учет позволяет делать выборки по контрагентам или видам операций и дает больше информации для анализа хозяйственной деятельности. Такой вид учета более трудозатратен и сложен, но позволяет детализировать данные по учетным записям и видеть четкую связь между счетами. Для работы с аналитическими счетами требуется настроенный рабочий план счетов и рабочий план счетов расчетов.

Итак, если необходим подробный анализ хозяйственной деятельности, то следует выбрать аналитический учет. Если же нужно упростить книгу учета и не записывать каждую операцию в деталях, то можно выбрать синтетический учет. Главное — выбор должен соответствовать вашим потребностям и целям учета.

Преимущества синтетического учета в бухгалтерии

Синтетические счета – это основные счета бухгалтерского учета, в которых отражается все хозяйственные операции предприятия. Они представлены в виде аббревиатуры и цифр, например, счет 01 «Основные средства».

- Отражение хозяйственных операций. Синтетические счета настроены в соответствии со схемой бухгалтерского учета и позволяют отображать все движения денежных средств и других ресурсов предприятия.

- Связь с подчиненными счетами. Синтетические счета используются для создания субсчетов, что позволяет расширить уровень детализации учета. Они служат связующим звеном между бухгалтерскими счетами и подсчетами.

- Правильное отражение данных в балансе. Синтетические счета позволяют правильно отражать данные в бухгалтерском балансе предприятия. Использование синтетических счетов позволяет избежать ошибок и несоответствий между субсчетами и общей картировкой.

Синтетический учет в большинстве систем учета, таких как 1С: Бухгалтерия, регулируется определенными правилами и стандартам, поэтому множество счетов и подсчетов иногда могут работать некорректно без соответствующих правил учета.

Почему стоит выбрать синтетический учет? Ведение синтетического учета в бухгалтерском учете позволяет упростить работу с контрагентами и точнее отображать хозяйственные операции предприятия в бухгалтерском учете.

Советует прочитать: Какие виды бизнеса обязаны работать с кассовым аппаратом: ИП, ООО, самозанятые

Характеристика Синтетические счета Аналитические счета Отражение операций Все операции отражаются на уровне синтетических счетов Отражаются операции на более детальном уровне: по субсчетам, подсчетам и т.д. Конфигурирование и эксплуатация Синтетические счета готовы к использованию «из коробки», не требуют настройки и дополнительного программирования Аналитические счета требуют отдельной настройки, установки правил и ручной обработки данных. Уровень детализации Синтетический учет ограничен определенными счетами, предназначенными для общего отражения операций Аналитический учет предоставляет более детальную информацию с помощью субсчетов и подсчетов В целом, синтетический учет является основой бухгалтерского учета, позволяя быстро и эффективно отображать движение денежных средств и других ресурсов предприятия.

Преимущества аналитического учета в бухгалтерской отчетности

Аналитический учет – это понятие, которое используется в бухгалтерии для отражения хозяйственных операций с помощью настроенных аналитических счетов и субсчетов. В отличие от синтетических счетов, которые являются общими, аналитические счета имеют более детальные характеристики и могут содержать данные о конкретных контрагентах и операциях.

Один из главных плюсов аналитического учета – это возможность установления прямой связи между счетами и различными видами расчетов. Для эффективного ведения бухгалтерского учета с помощью 1С и получения корректного баланса необходимо работать с аналитическими счетами и подсчетами. Они позволяют учетным работникам быстрее и качественнее отслеживать все транзакции.

Еще одно преимущество аналитического учета – это возможность более точного представления информации о контрагентах. В бухгалтерской отчетности часто работают с контрагентами, что может приводить к некорректному отражению счетов при использовании синтетического учета.

- Правила ведения аналитического учета:

- Одна операция может быть занесена на несколько разных аналитических счетов относящихся к одному синтетическому;

- В обязательном порядке необходимо указывать цель операции;

- Аналитические счета необходимо детализировать и обновлять регулярно.

Таким образом, использование аналитического учета позволяет более точно и детально отражать хозяйственные операции в бухгалтерской отчетности и обеспечивает учетным работникам более точную картину о финансовом состоянии организации.

Важно знать:

- ПДД для владельцев скутеров: изменения и новшества в 2022 году

- Как купить квартиру в ипотеку: пошаговая инструкция, подбор банка, выбор квартиры, одобрение сделки

- ОКТМО в 3 НДФЛ: где найти код, как правильно указать и зачем он нужен?

- Образцы документов: как составить правильно? | Примеры документов для бизнеса и личного пользования

- Как именно будут расследовать несчастные случаи на производстве по новым правилам 2023 года?

- Статья 38 НК РФ: что является объектом налогообложения?