3. Виды налогов

Налоги являются главным источником доходов государства.

Налог — это индивидуальный платёж, являющийся обязательным и безвозмездным, взимаемый государством в денежной форме с граждан и организаций.

Существуют два основных варианта классификации налогов — по способу взимания и по уровню взимания .

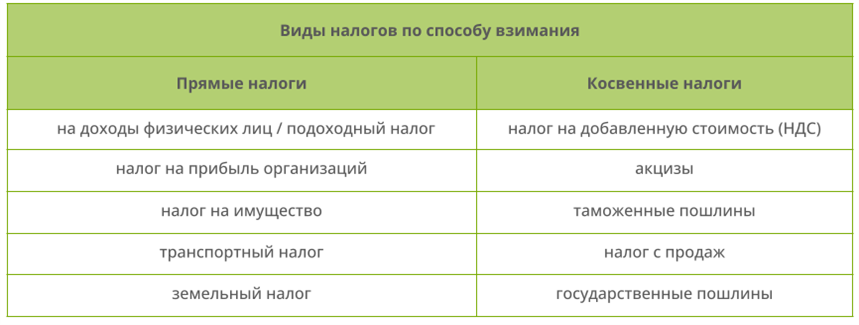

Рис. \(1\). Виды налогов по способу взимания

Прямые налоги — обязательные платежи, взимаемые государством с доходов или имущества юридических или физических лиц, т. е. прямые налоги выплачивают собственники.

Косвенные налоги — налоги на товары и услуги, которые устанавливаются в виде надбавки к цене, т. е. каждый из нас практически ежедневно платит косвенные налоги, покупая какой-либо товар в магазине.

Косвенный налог, с которым мы сталкиваемся регулярно в повседневной жизни, — налог на добавленную стоимость (НДС). Разберём его подробнее.

Марина продаёт рубашки. Цена одной — \(1500\) рублей, но на прилавок товар поступает уже по цене \(1800\) за штуку. Почему? С продажи данной вещи Марина должна будет заплатить НДС. Его размер на настоящий момент — \(20\) % (некоторые отрасли имеют льготу, и для них НДС составляет около \(10\) % ). Данный налог является для Марины издержкой, и она хочет возместить её. Поэтому вкладывает эту затрату в стоимость продукции.

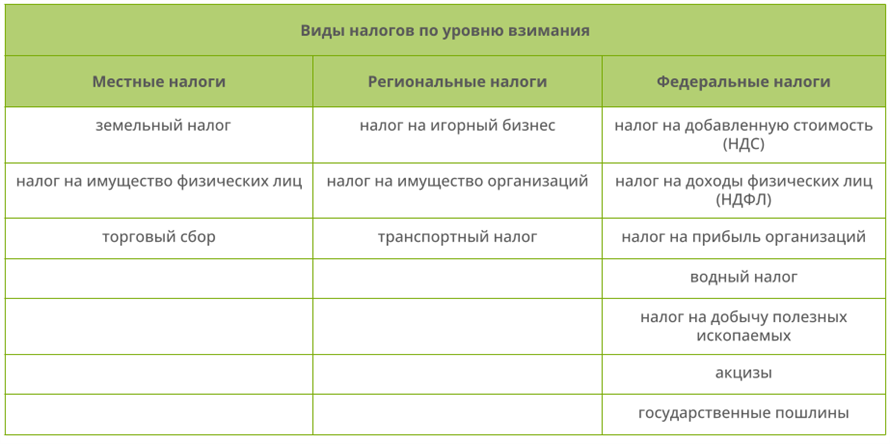

Рис. \(2\). Виды налогов по уровню взимания

Виды налогов

Налогом является обязательный, индивидуально безвозмездный платеж, взимаемый в форме отчуждения принадлежащих налогоплательщикам на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований. Важно отличать налоги от сборов и взносов на обязательное страхование, которые также являются обязательными платежами. В отличие от налогов сборы носят возмездный и адресный характер, поскольку при их уплате государство совершает в пользу плательщика определенные действия (например, регистрация документов) или предоставляет определенные права (например, выдача лицензии). Страховые взносы в отличие от налогов являются целевыми и адресными.

Виды налогов в РФ

В зависимости от сферы действия в России установлены следующие группы налогов:

1. Обязательные к уплате на всей территории РФ (федеральные). К ним относятся налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, налог на дополнительный доход от добычи углеводородного сырья.

2. Обязательные к уплате на территории субъектов РФ (региональные). В их число входят налог на имущество организаций, налог на игорный бизнес, транспортный налог.

3. Обязательные к уплате на территории муниципальных образований (местные). Это земельный налог и налог на имущество физических лиц.

По типу налогоплательщика налоги делятся на два вида: для физических лиц и для юридических лиц. Налогами для физических лиц являются налоги: на доходы, на имущество, а также земельный, транспортный и водный. Последние три являются обязательными также для юридических лиц. Наряду с ними в России для этой категории налогоплательщиков действуют такие налоги как: на прибыль, на добавленную стоимость, на имущество, на игорный бизнес, на добычу полезных ископаемых, на дополнительный доход от добычи углеводородного сырья и акцизы.

В зависимости от применяемой для расчета налога ставки можно выделить налоги с:

• Твердой ставкой, когда она зафиксирована в абсолютной единице по отношению к налоговой базе (например, в рублях);

• С адвалорной ставкой, когда она установлена в процентах;

• С дифференцированной ставкой, которая может варьироваться в течение налогового периода;

• С постоянной ставкой.

Кроме того, по механизму действия все налоги принято делить на прямые и косвенные. Расходы по уплате прямых налогов несут сами налогоплательщики (налог на прибыль, НДФЛ и др.). При косвенном налогообложении (НДС, акцизы) их плательщиком является один экономический субъект (продавец), а фактические расходы несет другой (покупатель), поскольку они заложены в цену приобретаемых товаров и услуг.

Устанавливаемые в России налоги также варьируются в зависимости от системы налогообложения. Таким образом выделяются налоги, взимаемые при общем режиме налогообложения, и рассчитываемые на специальном режиме (УСН, ПСН, ЕСХН, НПД и др).

При классификации налогов может использоваться и такой критерий, как шкала налогообложения. В соответствии с ним выделяются налоги с плоской (пропорциональной) шкалой, налоги с прогрессивной шкалой, налоги с регрессивной шкалой (в РФ не используются).

Разделить налоги можно и по возможности применения вычетов. Так, в России имущественные, социальные и иные вычеты, уменьшающие налоговую базу, могут оформить плательщики НДФЛ. По иным налогам вычетов нет, но в зарубежной практике они встречаются.

Виды налогов

Налог — обязательный индивидуальный безвозмездный платеж, принудительно взимаемый органами власти с юридических или физических лиц, с целью финансирования деятельности государства или муниципальных образований. Выполняют одновременно несколько функций: фискальную, распределительную, регулирующую, контрольную.

Виды налогов предпринимательской деятельности

Виды налогов физических лиц

Классификация налогов

Отдельные виды налогов

В зависимости от методов расчета и форм оплаты, различают такие виды налогов:

— прямые и косвенные;

— аккордные и подоходные;

— прогрессивные, регрессивные и пропорциональные.

Виды налогов предпринимательской деятельности

Юридические лица, осуществляющие коммерческую деятельность, платят такие виды налогов:

— налог на добавленную стоимость — НДС;

— акцизы на некоторые виды товаров и услуг;

— налог на прибыль предприятий;

— налог на доходы от капитала;

— государственные пошлины;

— таможенные пошлина и сборы;

— налоги и сборы за право добычи полезных ископаемых или право пользования природными ресурсами;

— экологический налог;

— лицензионные сборы;

— налог на имущество организаций;

— дорожный налог;

— транспортный налог;

— налог с продаж.

— налог на игорный бизнес.

— земельный налог.

— налог на рекламу.

Виды налогов физических лиц

Физические лица должны платить такие виды налогов:

— налог на доходы физических лиц;

— пенсионные социальные вычеты;

— имущественные вычеты;

— таможенные пошлина и сборы;

— налог на недвижимость;

— земельный налог;

— транспортный налог;

— налог на имущество физических лиц.

— налог на наследование или дарение.

Некоторые категории граждан (инвалиды, участники Великой Отечественной войны, пенсионеры и другие) имеют льготы по уплате отдельных налогов и даже могут полностью освобождаться от выплат. Исчисление налогов производят налоговые органы, отправляющие налогоплательщикам платежные извещения ежегодно в срок до 1 августа.

Классификация налогов

Налогоплательщики РФ обязаны платить различные типы налогов. Существует несколько категорий таких платежей:

1. С точки зрения бухгалтерского учета налоги подразделяются на:

— относимые на издержки производства и обращения;

— включаемые в продажную цену товаров, работ и услуг;

— относимые на финансовые результаты (до налогообложения прибыли);

— налоги на прибыль и за счет прибыли, остающейся в распоряжении предприятия.

2. В зависимости от уровней органов власти, взимающих платежи, различают такие виды налогов:

— федеральные;

— региональные;

— местные.

Отдельные виды налогов

Отдельные виды налогов касаются большинства физических и юридических лиц. Среди основных можно выделить:

— налог на доходы физических лиц. В налогооблагаемую базу входят все доходы налогоплательщика, получаемые в любой форме — денежной или натуральной. Ставка налога составляет 13%. Для отдельных видов доходов применяется ставка 35% (выигрыши, страховые выплаты и другие) или 30% (дивиденды, доходы нерезидентов РФ). Некоторые виды доходов не подлежат обложению этим налогом (пенсии, алименты, материальная помощь и прочие).

— налог на добавленную стоимость. Плательщики НДС — предприятия и организации всех форм собственности, имеющие статус юридического лица, и индивидуальные предприниматели, занимающиеся деятельностью без образования юридического лица, при условии получения дохода более 1 млн. руб. в год. Существует законодательно утвержденный перечень продукции и услуг, освобождаемых от налога. Размер налога — 20% от стоимости товаров и услуг.

Совет от Сравни.ру: В налоговое законодательство часто вносятся изменения, поправки, дополнения. Для своевременной и точной уплаты налогов, грамотного составления налоговой декларации, оптимизации выплачиваемых сумм, стоит обратиться за консультацией к опытному юристу.

НАЛОГООБЛОЖЕНИЕ

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

- Налог на добавленную стоимость;

- Акцизы;

- Налог на доходы физических лиц;

- Налог на прибыль организаций;

- Налог на добычу полезных ископаемых;

- Водный налог;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- Государственная пошлина.

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

Налоги, уплачиваемые юридическими лицами

Налоги, уплачиваемые физическими лицами

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

Глава 1. Теоретические основы налогообложения

- 1.1. Развитие теории налогообложения

- 1.2. Принципы налогообложения

- налоговые ставки по налогу на добавленную стоимость

- ответственность за нарушеия законодательства о налогах и сборах

Глава 2. Налоговая система

- Основные термины

- 2.1. Элементы налога и способы взимания налога

- 2.2 Классификация налогов

- 2.3 Налоговый механизм и его элементы

Глава 3. Налоговая система Российской Федерации

- 3.1 Основы законодательства о налогах и сборах в Российской Федерации

- 3.2 Состав, структура, функции, права и обязанности налоговых органов

- 3.3 Права и обязанности налогоплательщиков и налоговых агентов

- 3.4 Налоговое обязательство и его исполнение

- 3.5 Изменение сроков уплаты налогов (сборов)

- 3.6 Способы обеспечения обязанностей по уплате налогов (сборов)

- 3.7 Зачет и возврат излишне уплаченных и излишне взысканных сумм налога (сбора)

- 3.8 Налоговый контроль: формы и методы проведения

- 3.9 Камеральная налоговая проверка: цели и методы проведения

- 3.10 Выездная налоговая проверка: цели, методы проведения, обжалование результатов

- 3.11 Налоговые нарушения и ответственность за их совершение

Глава 4. Федеральные налоги

- 4.1 Налог на добавленную стоимость

- 4.2 Акцизы

- 4.3 Налог на доходы физических лиц

- 4.4 Налог на прибыль организаций

- 4.5 Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- 4.6 Водный налог

- 4.7 Налог на добычу полезных ископаемых

- 4.8.1 Упрощенная система налогообложения

- 4.8.2 Единый налог на вмененный доход для отдельных видов деятельности

Глава 5. Региональные и местные налоги

- 5.1 Транспортный налог

- 5.2 Налог на имущество организаций

- 5.3 Земельный налог

Справочный материал

- Налоговый кодекс РФ ЧАСТЬ 1

- Налоговый кодекс РФ ЧАСТЬ 2

- Ответственность за нарушениия законодательства о налогах и сборах

- Налоговые ставки по налогу на добавленную стоимость

- Имущественные налоговые вычеты, учитываемые в целях налогообложения дохода фичических лиц