Какие налоги платит ООО на разных системах налогообложения

На каждой системе налогообложения компания платит разный состав налогов.

Это может быть один налог, как на упрощенке, или целый список, как на общей системе. Расскажу, как выбрать систему налогообложения и чем они между собой различаются.

Это обзорная статья, а не руководство по налогообложению. Мы не будем писать про экзотику: акцизы, водный налог, налог на добычу полезных ископаемых, сельскохозяйственный налог. И главное: не доверяйте в вопросах налогов только статьям из интернета. Для этого нужен опытный бухгалтер.

Письма для тех, у кого свой бизнес

Новости и кейсы для предпринимателей — в вашей почте дважды в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

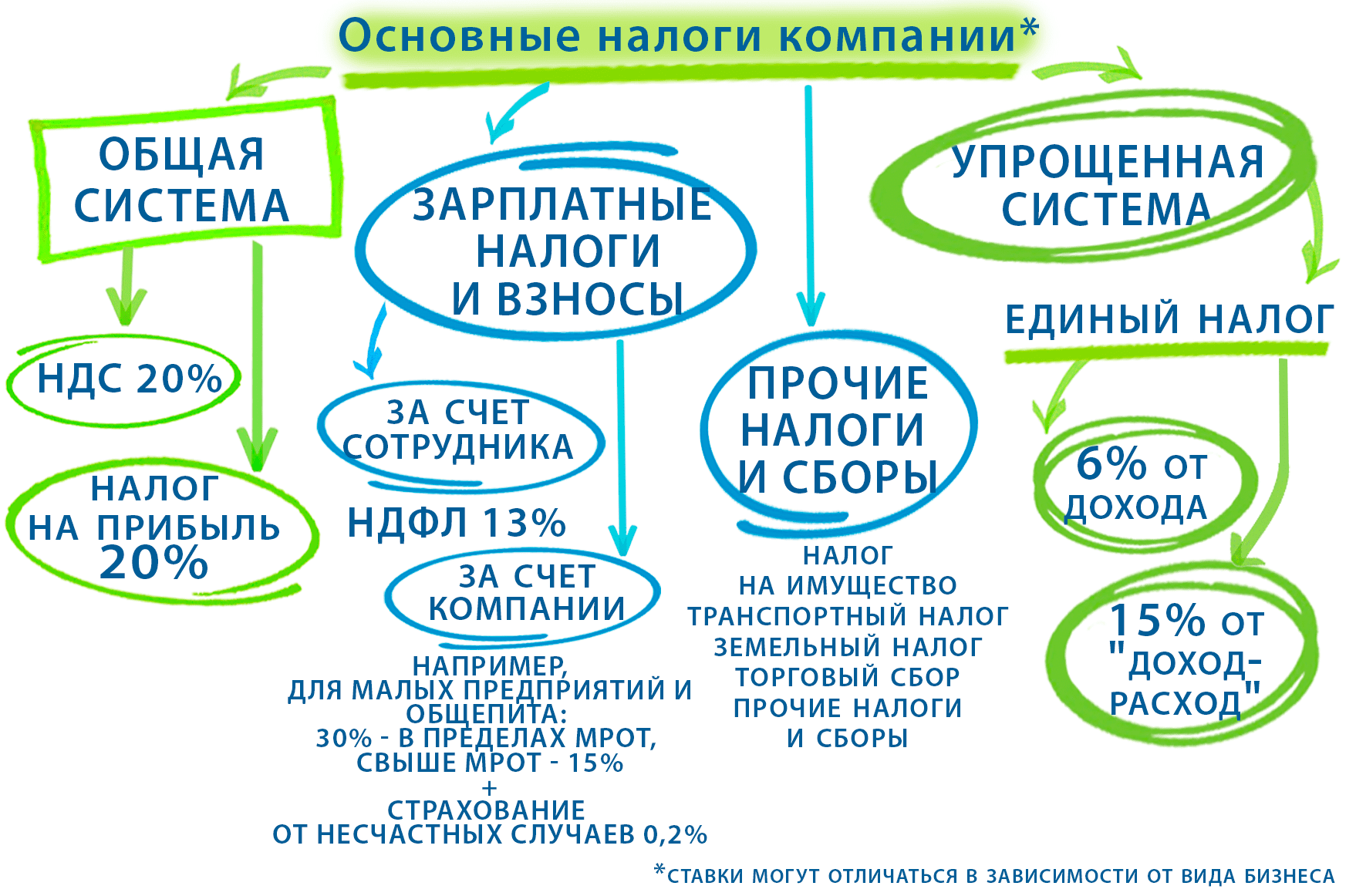

Общая система налогообложения

На общей системе налогообложения, или ОСН, придется платить несколько налогов и вести налоговый учет. Зато нет ограничений по доходу, количеству сотрудников и видам деятельности.

Компании на общей системе платят НДС, налог на прибыль, налог на имущество и другие налоги. С 2023 года все эти налоги уплачиваются в составе единого налогового платежа.

НДС. При продаже и перепродаже товаров и услуг компания обязана заложить в цену НДС. Чем больше посредников прошел товар, тем он дороже для конечного покупателя. Ведь каждый делает свою наценку, из-за чего растет и заложенный в цене НДС.

Вот какие ставки НДС действуют:

- Основная ставка — 20%.

- Льготная для некоторых продуктов питания, лекарств, книг и детских товаров — 10%.

- Для услуг гостиниц по предоставлению номеров, экспорта и некоторых сопутствующих ему товаров, работ и услуг — 0%. Освобождение от НДС и ставка 0% — не одно и то же.

Продажа некоторых товаров и услуг не облагается НДС. К примеру, услуги общепита при соблюдении ряда условий, медицинские услуги, образовательные услуги, оказываемые НКО. Это не освобождение от НДС по статье 145 НК РФ и не ставка 0%. Это другое.

Компания экономит на НДС, если заключает сделки с партнерами на общей системе налогообложения. В этом случае она может принять к вычету НДС из счетов поставщиков.

Например, мебельный завод заказал у поставщика массив дуба. Его цена со всеми затратами и прибылью — 100 000 ₽. Поставщик начисляет на нее еще 20% НДС — 20 000 ₽. Стоимость массива для завода становится 120 000 ₽.

Завод купил массив и сделал из него шкаф. Окончательная цена шкафа со всеми накрутками — 500 000 ₽.

Завод начисляет на цену НДС 20% — 100 000 ₽. Цена шкафа для покупателей становится 600 000 ₽.

Эти 100 000 ₽ НДС завод должен заплатить государству. Но не все так просто. Когда завод покупал дуб, он уже заплатил 20 000 ₽ НДС. На эту сумму он может уменьшить свой налог. Получается, ему нужно заплатить НДС 80 000 ₽: 100 000 − 20 000 ₽.

Представим, что поставщик дуба работает на упрощенке. Тогда он не платит НДС и не включает его в цену. Завод не может сделать вычет по НДС и платит все 100 000 ₽ налога.

Налог на прибыль. Если очень упрощенно, прибыль — разница между доходами и расходами. Доходы — это не только выручка от продажи товаров, работ, услуг, но и внереализационные выплаты. Например, уплаченный покупателем штраф за просрочку с оплатой. Расходы — это затраты на сырье, материалы, зарплату и так далее.

На прибыль начисляется 20% налога: в федеральный бюджет — 3%, в региональный — 17%. Льготные ставки есть для некоторых доходов и отдельных категорий организаций. Например, ставка 0% установлена для прибыли образовательных и медицинских организаций. Пониженные ставки могут быть установлены региональным законом.

Налог на имущество. Налогом облагается недвижимость, которая числится на балансе компании в качестве основных средств. Например, офисное здание или склад. Такое имущество обычно в собственности компании, и его изначально приобретали не для перепродажи.

Если имущество входит в региональный перечень, налог начисляют на кадастровую стоимость, если нет — на балансовую. Весь список объектов и их кадастровая стоимость указаны в Едином государственном реестре недвижимости (ЕГРН). Как правило, в перечень недвижимости, облагаемой по кадастровой стоимости, входят помещения в административных, офисных и торговых центрах.

Каждый регион устанавливает свою ставку налога на имущество в пределах 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%. Компания обязана сама считать налог на имущество и отчитываться по нему. По всем видам недвижимости есть свои нюансы, поэтому лучше, если налог посчитает бухгалтер.

Торговый сбор. Его платят те, кто торгует в магазине, павильоне, палатке, с раскладного стола-прилавка , автолавки, через торговый автомат. А вот автозаправкам его платить не нужно. Пока торговый сбор есть только в Москве, но в будущем может появиться в Севастополе и Санкт-Петербурге.

Сумма зависит от вида торговли и района: чем ближе к центру города, тем дороже. Ставки в законе Москвы — от 4900 до 81 000 ₽ за квартал за киоск, палатку, небольшой магазин. Для больших магазинов с площадью торгового зала больше 50 м² ставки выше, сумма определяется с учетом метража. Для розничных рынков установлена единая ставка для всего города — 50 ₽ за м² площади рынка, при этом платит торговый сбор сам рынок, а не арендаторы торговых точек.

Другие налоги. Все остальные налоги компании платят, если есть соответствующий объект. За транспорт — транспортный налог, за землю в собственности или бессрочном пользовании — земельный налог.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН), или упрощенка, — на ней компания платит единый налог. УСН освобождает от НДС с реализации, от налога на прибыль и налога на имущество с балансовой стоимости. Остальные налоги — на имущество с кадастровой стоимости, транспортный, земельный, торговый сбор — надо платить как обычно.

С 2023 года налог и авансовые платежи при УСН тоже уплачиваются в составе единого налогового платежа.

Авансовые платежи рассчитываются по итогам отчетных периодов — первого квартала, полугодия и девяти месяцев. А по итогам года считается налог.

Компания может начать работу на УСН сразу после регистрации или перейти на нее позже. Вот каким требованиям нужно соответствовать, чтобы работать на УСН:

- Средняя численность сотрудников — не более 130 человек.

- Доходы за 2023 год — не более 251,4 млн рублей.

- Отсутствие филиалов.

- Доля участия других компаний в уставном капитале — не более 25%.

- Остаточная стоимость основных средств не более 150 млн рублей.

Некоторые компании не могут применять УСН, например ломбарды, микрофинансовые организации, страховые фирмы, компании, которые производят ювелирные изделия и торгуют ими.

Для перехода на УСН с 2023 года доходы за девять месяцев 2022 года не должны были превышать 141 412 500 ₽.

Для работы на упрощенке компания выбирает между объектами «Доходы» с налоговой ставкой от 1 до 6% и «Доходы минус расходы» со ставкой от 5 до 15%. Ставки зависят от региона и действуют, если доходы не превышают 188,55 млн рублей, а численность работников — не более 100 человек.

При доходах свыше 188,55 млн рублей, но меньше 251,4 млн рублей, или численности работников от 101 до 130 человек ставка для упрощенки «Доходы» — 8%, для «Доходы минус расходы» — 20%.

УСН с объектом «Доходы минус расходы» выгодна, если расходы компании больше 60—65% от оборота. Например, такая схема подойдет продуктовому магазину. Если расходов мало, выгоднее выбрать объект «Доходы».

Но при объекте «Доходы минус расходы» не все затраты можно учесть при расчете налога. Если вы задолжали контрагенту 100 000 ₽ и теперь заплатите ему сверху, например, 10 000 ₽ неустойки, то 100 000 ₽ из своих доходов вы сможете вычесть, а еще 10 000 ₽ — нет. Какие расходы учитываются на УСН, установлено в НК.

Компания на УСН может менять объект налогообложения раз в год. Если сначала выбрали «Доходы минус расходы», но поняли, что это невыгодно, перейти на «Доходы» можно только со следующего года. Для этого нужно подать в налоговую заявление до 31 декабря этого года.

Минимальный налог для УСН «Доходы минус расходы»

Если расходы превысят доходы, все равно придется заплатить минимальный налог. Это 1% от доходов за минусом начисленных авансовых платежей по итогам года.

Компания рассчитывает два налога: по обычной ставке и минимальный налог. Заплатить нужно сумму, которая оказалась больше.

Компании на УСН «Доходы» из Москвы могут уменьшить налог на сумму уплаченного торгового сбора, если они применяют упрощенку для торговли.

В большинстве случаев компании на упрощенке не платят НДС и налог на прибыль. Но есть исключения — иногда эти налоги платить нужно. Например:

- налог на прибыль как налоговый агент при выплате дивидендов другим организациям;

- НДС при ввозе товаров в Россию;

- НДС как налоговый агент, если компания арендует имущество напрямую у государства, региона или муниципалитета, покупает металлолом и макулатуру у плательщика НДС.

Автоматизированная УСН

Этот новый экспериментальный спецрежим действует с 1 июля 2022 года пока только в четырех субъектах РФ: в Москве, Московской и Калужской областях и Республике Татарстан.

Особенность АУСН в том, что на этом режиме бизнесу не нужно самостоятельно считать налог, сдавать декларации и отчетность по работникам и платить взносы. Еще плательщики освобождены от налоговых выездных проверок.

Вот основные ограничения для применения АУСН:

- Доходы — не более 60 млн рублей в год.

- Численность работников — не более 5 человек. В ней учитываются и работающие по трудовому договору внешние совместители, и физлица, с которыми заключены гражданско-правовые договоры. Все работники должны быть налоговыми резидентами РФ и получать зарплату только безналично, на карточку.

- Бухгалтерская остаточная стоимость ОС максимум 150 млн рублей.

- Доля участия других компаний в уставном капитале ООО не более 25%.

- Расчетный счет фирмы открыт в банке, включенном в специальный перечень. Иметь расчетные счета в банках не из перечня нельзя.

- У ООО нет филиалов и обособленных подразделений.

Не могут перейти на АУСН, в частности, ломбарды, производители подакцизных товаров, компании, которые занимаются добычей и продажей полезных ископаемых, кроме общераспространенных, например гальки или песка, фирмы, работающие по договорам поручения, комиссии и агентским договорам.

Как и при обычной упрощенке, плательщики на АУСН могут выбирать объект налогообложения:

- «Доходы» — тогда ставка налога будет 8%;

- «Доходы минус расходы» — ставка 20%.

Регионы эти ставки снижать не могут.

Налоговый период — календарный месяц, то есть налог надо платить ежемесячно. Для тех, кто выбрал АУСН «Доходы минус расходы», предусмотрен минимальный налог — 3% от всех доходов.

Отчисления за сотрудников

Если в компании есть сотрудники, с их доходов придется удерживать и перечислять в бюджет НДФЛ и отчислять взносы — на пенсионное и медицинское страхование, на случай временной нетрудоспособности (ВНиМ) и на травматизм.

С 2023 года НДФЛ и страховые взносы, кроме взносов на травматизм, надо платить в составе единого налогового платежа.

НДФЛ. Компания удерживает 13% с любых выплат сотрудникам: зарплат, отпускных, больничных. Исключения — пособия по беременности и родам, выходное пособие при увольнении в пределах трех среднемесячных заработков, компенсация за вред здоровью на производстве и некоторые другие. Если доход работника будет больше 5 млн в год, свыше этой суммы НДФЛ удерживается по ставке 15%.

Компания выступает налоговым агентом по НДФЛ. Она не платит налог из своих денег, а удерживает его из зарплаты сотрудников и отправляет в бюджет.

Страховые взносы. Компания обязана отчислять взносы за сотрудников, даже если у нее не было доходов.

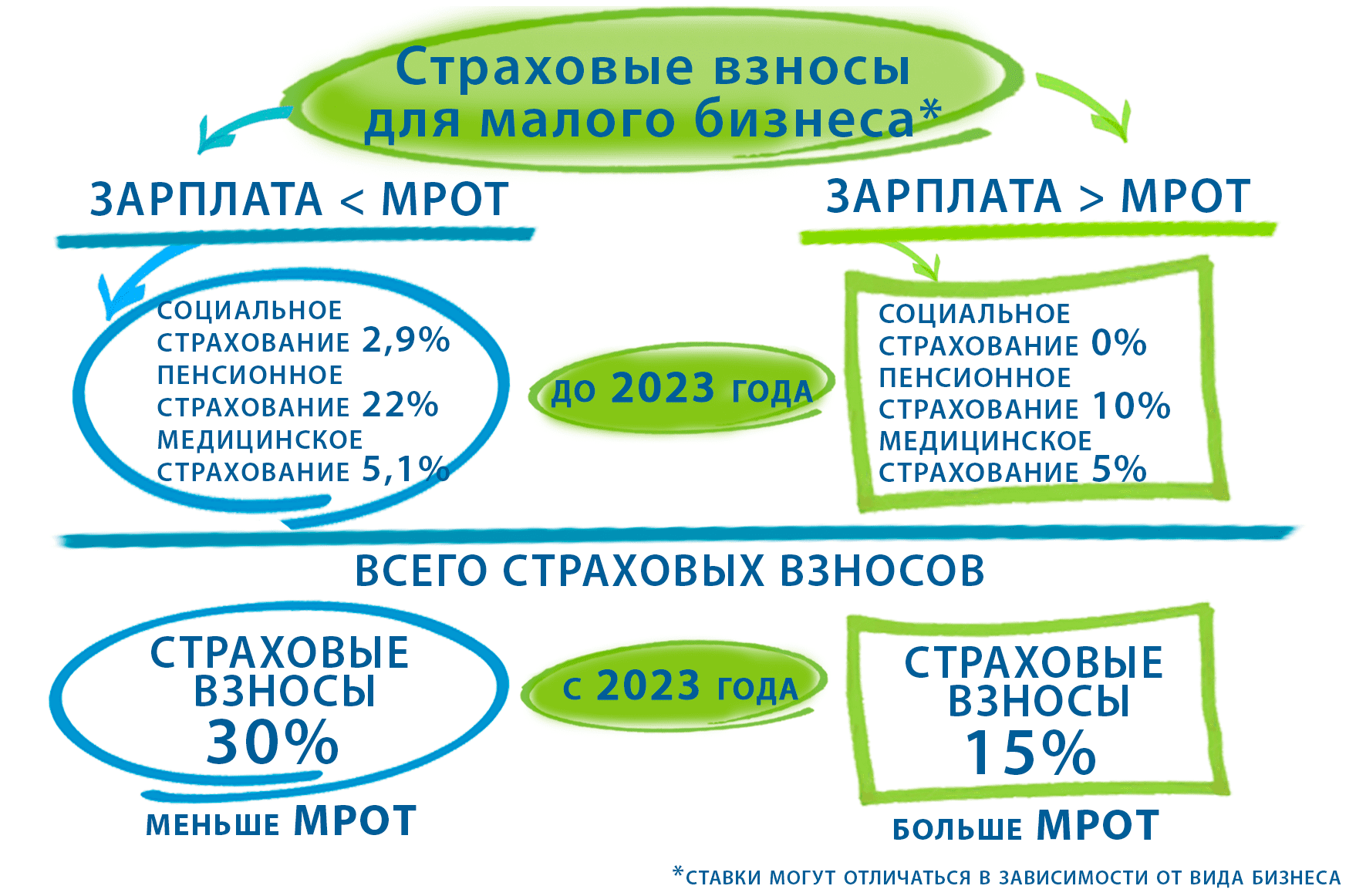

С 2023 года действует единый тариф для всех видов взносов — на ОПС, ОМС, ВНиМ:

- 30% — с выплат работнику в пределах 1 917 000 Р, это новая предельная база, она теперь единая для всех взносов.

- 15,1% — с выплат, превышающих 1 917 000 Р.

Фактически прежний общий тариф взносов сохранился, просто суммировали ранее действовавшие тарифы по отдельным видам страхования.

А вот взносы на травматизм не входят в общий тариф 30%. Тарифы этих взносов — от 0,2 до 8,5% — по-прежнему зависят от класса профессионального риска фирмы. Взносы на травматизм нужно платить не в составе единого налогового платежа, а как раньше, отдельной платежкой. Но уже не в ФСС, а в Социальный фонд России.

Для малого и среднего бизнеса и предприятий общепита со среднесписочной численностью до 1500 человек действует пониженный тариф страховых взносов — 15% с выплат свыше МРОТ, в пределах МРОТ применяется обычный тариф 30%. На 2023 год МРОТ составляет 16 242 ₽. Второе условие для пониженного тарифа — доля доходов от общепита 70% или более.

Для ИТ-компаний ставка взносов составляет 7,6% с выплат в пределах 1 917 000 ₽ и 0% сверх нее.

Полный перечень льгот и условия их применения приведены в статье 427 НК РФ.

С зарплат на работах, которые дают право на досрочную пенсию, если условия труда на них признаны вредными или опасными, уплачиваются дополнительные взносы на пенсионное страхование — от 2 до 9%.

Какую систему налогообложения выбрать для ООО

На ОСН могут работать все компании, для остальных режимов есть ограничения. Сначала проверьте, под какие системы налогообложения вы подходите, а потом выберите вариант, где будете платить меньше налогов.

Проверьте ограничения: количество сотрудников и годовой доход компании. На УСН нельзя работать, если среднесписочное количество сотрудников за год больше 130 человек.

Посмотрите, на какой системе налогообложения работает большинство контрагентов. Если на общей, то, скорее всего, придется выбрать такую же систему. Компаниям на ОСН будет невыгодно работать с партнером на упрощенке, потому что они не смогут принимать НДС к вычету.

С выбором режима поможет опытный бухгалтер. Если компания подходит под несколько режимов налогообложения, он посчитает налоговую нагрузку и скажет, как можно законно сэкономить на налогах. Если у бизнеса есть льготы, поможет их получить.

Ответственность за неуплату налогов

Компания может получить штраф за занижение налоговой базы или за ошибку в расчете. Размер штрафа зависит от того, случайная это ошибка или умышленная:

- случайная — штраф 20% от суммы неуплаты;

- умышленная — 40%. Если, конечно, ИФНС докажет умышленность действий.

За неуплату налогов в крупном и особо крупном размере директор компании может получить уголовный срок.

Как уменьшить сумму налогов для ООО

Есть несколько законных способов уменьшить налог.

Налоговые спецрежимы. Малый и средний бизнес может работать на упрощенке.

Налоговые льготы. На любом режиме налогообложения есть льготы для некоторых категорий бизнеса. Как правило, они прописаны в региональных законах.

Например, ставка 6% на УСН «Доходы» может быть уменьшена до 1—5% в разных регионах. Так, в Калужской области действует ставка 1% для разработчиков программного обеспечения.

На УСН «Доходы минус расходы» регион может установить ставку от 5 до 15%. Например, в Санкт-Петербурге ставка 5 и 7% для разных категорий налогоплательщиков, а в Крыму — 5 и 10%.

Льготные налоговые территории. Компания может стать резидентом центра инноваций, технопарка или индустриального парка, например ИЦ «Сколково».

Выглядит это примерно так: в одном месте открывают научные и исследовательские институты, выставочные площадки, деловые и обучающие центры. Работать туда пускают не всех: нужно быть высокотехнологичной или ИТ-компанией и соответствовать критериям площадки.

Участники получают льготы на налог на прибыль, частично или полностью освобождаются от налога на имущество, а в случае со «Сколково» — еще и от НДС.

Экономия на взносах за сотрудников. Можно отдать часть функций на аутсорс и не платить страховые взносы. Например, можно не нанимать уборщицу, а приглашать клининговую компанию раз в месяц, не держать в штате юристов и бухгалтеров, а найти компанию-подрядчика.

Новости, которые касаются бизнеса, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes

Какие налоги платит ООО в 2023 году

Чтобы узнать какие налоги платит общество с ограниченной ответственностью (ООО), необходимо определить какую систему налогообложения применяет ООО:

- общую систему налогообложения,

- упрощенную систему налогообложения (УСН)

- автоматизированную систему налогообложения (АУСН) с 1 июля 2022 года

Какие налоги платит ООО на общей системе налогообложения

- Если при регистрации ООО руководитель не выбрал упрощенную систему налогообложения, тогда считается, что ООО находится на общей системе налогообложения. Как правило, эту систему налогообложения выбирают фирмы, которые работают с крупными компаниями, а также являются участниками экспортно-импортных операций. Только плательщики НДС могут принимать НДС к зачету. На общей системе налогообложения ООО делают следующие платежи в бюджет: НДС – 20%, налог на прибыль – 20%, налог на имущество организаций (с кадастровой стоимости). Если ООО не ведет деятельность – платить налоги не нужно, но подавать отчетность обязательно. В 2023 году в Москве действует торговый сбор, который платится один раз в квартал (если хотя бы один раз в квартал была проведена торговая операция).

Получите экспресс-консультацию всего за 1000 ₽

Какие налоги платит ООО на УСН

- Самая популярная система налогообложения для ООО – упрощенная система (УСН). Применять УСН в 2023 году могут фирмы с выручкой не более 251,4 млн. рублей в год. Применение УСН позволяет не платить НДС, налог на прибыль организаций. Вместо этих обязательных платежей ООО на упрощенной системе платит на выбор: либо 6% от выручки, либо 15% от прибыли (доходы минус расходы), а при выручке от 188,55 млн. рублей до 251,4 млн. рублей — 8% и 20% соответственно. Если юридическое лицо деятельность не ведет – налог по УСН платить не нужно. В 2023 году фирмы на УСН платят налог на имущество организаций от кадастровой стоимости недвижимости. Торговый сбор на УСН платится в 2023 году в Москве за право осуществлять торговлю. Сумму платежей по торговому сбору можно включить в расходы на УСН 15%, либо уменьшить исчисленный платеж по УСН 6% на сумму сбора.

Возможна уплата налога на имущество, земельного и транспортного налога, если есть объекты налогообложения.

Схема налогообложения ООО в 2023 году

Зарплатные отчисления и страховые взносы фирмы

- Все фирмы обязаны платить зарплатные налоги с начисленной заработной платы сотрудникам, а также уплачивать страховые взносы (В 2023 году контроль за уплатой взносов осуществляет налоговая инспекция). С заработной платы работников необходимо исчислить и уплатить НДФЛ – 13%, а при превышении дохода 5 млн. рублей в течение года — 15%. Страховые взносы в 2023 году составляют 30%. С 1 января 2023 года делить платежи на обязательное пенсионное, медицинское и социальное страхование не нужно. Взносы в ФСС от несчастных случаев и профзаболеваний – 0,2% (зависит от вида деятельности ООО и может быть выше). В 2023 году для малого бизнеса страховые взносы, которые начисляются на заработную плату, превышающую МРОТ, составляют 15% (без разделения по видам страхования).

Остались вопросы?

Микроконсультация 1000 ₽ Налоговая консультация 4500 ₽

Схема страховых взносов ООО до и после 1 января 2023 года

Налог с дивидендов

- Владельцы компании (учредители, участники) получают дивиденды, если у фирмы есть нераспределенная прибыль. Распределение дивидендов среди участников ООО возможно ежеквартально. Распределить можно ту часть прибыли, которая остается после уплаты всех обязательных платежей. При этом с полученных дивидендов с учредителя (физического лица) необходимо удержать НДФЛ в размере 13% (15% — при превышении 5 млн. рублей).

В этой статье мы лишь коротко рассказали о том, какие налоги необходимо платить ООО. Мы сделали это специально, чтобы начинающий предприниматель без лишних нюансов и подробностей смог разобраться в таком многообразии платежей. Соответственно, основная задача до регистрации ООО – выбор системы налогообложения. От того, что Вы выберете на первоначальном этапе, зависит сколько вы будете платить в бюджет.

Предлагаем каждому нашему клиенту подробную консультацию по регистрации организаций и системе налогообложения. Звоните нам, задавайте вопросы и регистрируйте компанию с нами!

Экономьте время! Выбирайте нас!

Звоните прямо сейчас:

+7 (495) 507-49-56

Важно:

| Наименование услуги | Цена, рубли |

|---|---|

| Регистрация ООО (без юридического адреса) | 5900 |

| Юридический адрес для регистрации ООО | 40000 |

| Ведение бухгалтерского учета для ООО, сдача отчетности в течение первого месяца | 0 |

| Юридическая экспресс-консультация (20 минут) | 1000 |

| Налоговая (юридическая) консультация (1 час) | 4500 |

| Ведение бухгалтерии ООО на упрощенной системе (квартал)* | 18000 |

| Ведение бухгалтерии ООО на общей системе (квартал)* | 45000 |

| *Подробные условия приведены в оферте (внизу страницы) |

Какие преимущества я получаю?

- Регистрация ООО за 3 дня

- Открытие счета за 1 день

- Отчетность — 1 мес в подарок!

- Юр. адрес для ООО 40000 ₽

Какие налоги нужно платить ООО в 2022 году

Чтобы было проще разобраться, какие налоги платить ООО в 2022 году, условно разделим все взносы общества в бюджет на три категории. Первая категория отчислений зависит от налогового режима. Как правило, это основной налог, он рассчитывается от выручки или прибыли. Вторая категория — это платежи за сотрудников. Третья категория — налоги ООО в зависимости от специфики деятельности или наличия имущества. Эти налоги хоть и обязательные, но их платят не все. Если организация, например, не работает с подакцизными товарами, то и акцизы платить не нужно, то же в отношении НДС и водного налога. Разберем подробно каждый вид налогов и варианты налоговых льгот.

Налоги для всех ООО

Вне зависимости от налоговой системы, полученного дохода или выручки все ООО платят:

- НДФЛ и страховые взносы;

- НДС;

- «налоги на собственность»: транспортный, земельный, налог на имущество;

- специальные налоги, определяемые спецификой бизнеса: акцизы, сборы за загрязнение окружающей среды.

НДФЛ — налог с доходов сотрудников. Организация выступает в роли посредника, налогового агента. Ее задача — правильно удержать и вовремя перечислить НДФЛ. Налог уплачивается не из средств организации, а из зарплаты работников.

�� Пример

Зарплата штатного программиста за июль составила 90 000 рублей. Работодатель из этой суммы должен удержать НДФЛ 13 %, или 11 700 рублей, и перечислить его в бюджет. А работнику выдать «чистыми» 78 300.

Особенности. НДФЛ уплачивается не только с зарплаты, но и с отпускных, больничных, премий. Однако есть доходы, с которых этот налог не удерживают, согласно статье 217 НК РФ. Это пенсии, государственные пособия, ежемесячные выплаты на рождение первого и второго ребенка.

Даже когда в ООО, кроме директора, нет других сотрудников, начислять ему зарплату обязательно. Значит, и НДФЛ нужно уплачивать. За внештатников, которые работают по договорам ГПХ — обычно это специалисты на аутсорсе, — ООО тоже отчисляет подоходный налог.

Ставки могут меняться для разных доходов и их получателей. Так, для иностранных сотрудников ставка будет 30%.

Сроки. НДФЛ нужно отчислять не позднее дня, следующего за днем, когда сотрудникам выдали зарплату. Сегодня перечислили деньги — завтра крайний срок уплаты подоходного налога.

Исключение. Если работу для ООО выполняет самозанятый по договору подряда, НДФЛ за него платить не нужно. Самозанятый сам перечисляет налог на профессиональный доход, или НПД.

Откройте бизнес онлайн

Мечтаете о своем деле? Зарегистрируйте ИП или ООО не выходя из дома и без пошлины

Страховые взносы

Эти отчисления ООО платит за свой счет. В общем случае взносы составляют 30% от выплат работникам.

Ставки на травматизм устанавливаются для каждого ООО отдельно, смотря в каких условиях трудятся работники. Чем опаснее работа, тем выше ставка.

�� Пример

Для компании, у которой основной вид бизнеса связан с офисной деятельностью, ставка за сотрудников составляет 0,2%, а для ООО, которая занимается земляными работами, уже 1,2%.

- ООО, относящиеся к малому и среднему бизнесу, если выплаты работникам превышают МРОТ, и организации общественного питания;

- все организации, если выплаты работнику превышают лимит (на пенсионное страхование — 1 565 000 рублей, на соцстрахование (ВНиМ) — 1 032 000 рублей);

- отдельные категории ООО, например организации IT-сферы, участники Свободной экономической зоны в Крыму и Севастополе.

Например, взносы за февраль нужно уплатить до 15 марта включительно.

Исключение. Как и в случае с НДФЛ, если работу выполняет подрядчик-самозанятый, страховые взносы за него платить не нужно. Можно сэкономить на взносах, если отдать часть работ на аутсорс.

❗ Внимание

Прежде чем заключить договор подряда с самозанятым, нужно проверить по ИНН его статус. Сделать это можно с помощью специального сервиса на сайте налоговой.

Если заплатить такому специалисту за его услуги, а потом выяснится, что он не зарегистрирован в качестве плательщика налога на профдоход, то налоговая доначислит НДФЛ и все взносы на эти выплаты, плюс придется оплатить пени и штрафы.

На каждую полученную от ООО сумму самозанятый оформляет чек и предоставляет его своему заказчику, только в этом случае можно быть уверенным, что платить за него в налоговую точно ничего не придется.

НДС

Суть налога на добавленную стоимость в том, что, когда организация продает товары или услуги, она включает в цену НДС, а затем перечисляет его в бюджет. Но может снизить налог на сумму НДС, который платит поставщикам за товары или услуги, если поставщик — тоже плательщик НДС.

�� Пример

Мебельная компания купила комплектующие на сумму 48 000 рублей. В стоимость заложен НДС поставщика 9600 рублей (20%). Затем компания произвела и продала мебель на сумму 80 000 рублей с НДС 16 000 рублей (20%). ООО может зачесть НДС поставщика 9600 рублей и заплатить в бюджет разницу — 6400 рублей.

ООО может освободиться от уплаты НДС, если выручка без НДС за последние три месяца составила не больше 2 млн рублей и за это же время не было продаж подакцизных товаров (алкоголь, бензин).

Например, НДС за второй квартал 2022 года в сумме 24 000 рублей нужно заплатить до 25 июля, до 25 августа, до 26 сентября (срок переносится из-за того, что последний день уплаты выпадает на выходной) равными долями по 8000 рублей.

Исключение. Если ООО освобождено от уплаты НДС, но выставило счет-фактуру с налогом покупателю, то перечислить в бюджет нужно 24 000 рублей сразу до 25 июля.

Транспортный налог

Его нужно платить, только если транспорт оформлен на организацию. Если, например, у директора магазина есть личный автомобиль и он использует его, чтобы доставлять товар со склада, то транспортный налог ООО не отчисляет.

Ставки устанавливаются в каждом регионе отдельно и зависят от мощности двигателя и «возраста» транспортного средства.

Земельный налог

Уплачивается ООО, только если земельный участок входит в состав имущества юрлица.

Ставки налога тоже регламентируются местными (муниципальными) властями и зависят от расположения земельного участка, его кадастровой стоимости, от того, в каких целях используется земля.

Другие налоги

Перечень других налогов для ООО зависит от вида деятельности. Организация может быть плательщиком:

- Акцизов, если работает с подакцизными товарами: с табачной продукцией, бензином, дизельным топливом.

- Торгового сбора, если ООО что-либо продает через торговые точки в ТРЦ, магазинах, вестибюлях офисных зданий, шоу-румах, киосках Москвы. Даже когда организация выдает продукцию и принимает оплату в своем офисе, торговый сбор платить придется. Ставки торгового сбора установлены отдельно для каждого района Москвы, зависят от размера торговых площадей и вида торговли.

- Специфических налогов и сборов, например на добычу полезных ископаемых (НДПИ), на игорный бизнес и другие, если для этого есть основание.

Теперь разберем налоги, которые ООО платит в зависимости от своего налогового режима.

Доверьте онлайн-регистрацию бизнеса профессионалам. Услуга бесплатна

Налоги для ООО на ОСНО

Основной налог для ООО на ОСНО — налог на прибыль.

Стандартный алгоритм расчета такой:

Налог на прибыль = (Доходы – Расходы) х 20%

Но на практике все немного сложнее.

Во-первых, есть доходы, которые не облагаются налогом на прибыль: авансы, если учет ведется методом начисления, полученные кредиты, займы или залоги от заказчиков (все перечислены в статье 251 НК РФ).

Во-вторых, не все расходы можно учесть при расчете этого налога:

- Они должны быть связаны с предпринимательской деятельностью ООО. Если директор кафе покупает за счет компании кроватку и коляску для своего ребенка, то «привязать» эти затраты к тратам бизнеса не получится.

- Не должны содержаться в статье 270 НК РФ. Нельзя учитывать налоговые штрафы или возврат основного долга по кредиту, но проценты по кредиту в расчет идут.

- На все расходы должны быть оформлены документы: договор, выписка с расчетного счета.

В-третьих, можно за счет убытков прошлых лет уменьшить налоговую базу — сумму с которой взимается налог.

Итоговый налог полностью перечисляется до 28 марта следующего года, а в течение года уплачиваются три аванса, их периодичность может быть разной — ежеквартальной или ежемесячной.

Зарегистрируйте бизнес бесплатно и без визита в налоговую

Налог на имущество

Уплачивают, если у ООО есть в собственности недвижимость: помещение, где расположен ресторан; павильон в торговом центре. Исключение — имущество, указанное в пункте 4 статьи 374 НК РФ.

Ставки налога власти регионов устанавливают самостоятельно, но не выше 2,2% от среднегодовой стоимости объекта, а в некоторых случаях от его кадастровой стоимости. Перечень такой недвижимости нужно смотреть для каждого региона отдельно. Как правило, это коммерческие помещения.

Налоги для ООО на УСН

УСН, или «упрощенка» — специальный налоговый режим, который предусматривает для ООО уплату «упрощенного» налога вместо налога на прибыль. Организация сама может выбрать ставку.

Обычно объект «Доходы минус расходы» выгоднее, когда есть большой постоянный объем расходов: аренда, зарплата сотрудников, расходы на материалы. Чтобы понять, какая ставка будет оптимальной для ООО, нужно провести расчеты.

Как узнать свою ставку

Стандартные ставки: 6% для объекта «Доходы» и 15% для объекта «Доходы минус расходы». Но есть два нюанса:

- Региональные власти могут снижать ставки для «упрощенцев». Обычно они действуют не для всех ООО, а только для тех, кто работает в особо значимых для региона отраслях.

- На УСН есть лимиты по доходам и количеству работников, и ООО переходит на повышенные ставки, если превышает лимиты.

Для наглядности ставки по УСН представлены в таблице.

| Ставка | Когда применяется | Примечание |

| «Доходы» — от 1% до 6%.«Доходы минус расходы» — от 5 до 15%. | При условии, что соблюдаются: • лимит по доходам — 164,4 млн рублей; • лимит по численности работников — 100 человек; • в регионе установлены льготные ставки по УСН. |

Чтобы узнать свою ставку, нужно зайти на сайте налоговой в раздел УСН, выбрать регион, где ведется деятельность, и ознакомиться с местными нормативными актами. Обратите внимание на период применения льгот! |

| «Доходы» — 6%.«Доходы минус расходы» — 15%. | Стандартные ставки для большинства «упрощенцев», если соблюдается: • лимит по доходам — 164,4 млн рублей; • лимит по численности работников — 100 человек. |

Если в ходе работы окажется, что выгоднее сменить объект по УСН и, соответственно, ставку 15% на 6% или наоборот, то это возможно только с 1 января следующего года. |

| «Доходы» — 8%.«Доходы минус расходы» — 20%. | Повышенные ставки применяются, если ООО попадает в диапазон: • по доходам — от 164,4 до 219,2 млн рублей; • по численности работников — от 101 до 130 человек. |

Если лимиты по доходам (219,2 млн рублей) и численности работников (до 130 человек) нарушены, то ООО переходит на ОСНО. |

Обязательный минимальный налог на УСН

Его уплачивают только на ставке «Доходы минус расходы». Суть его в том, что, если у ООО исчисленного налога меньше, чем 1% от доходов, то придется заплатить минимальный налог, который как раз и будет равен 1% от доходов.

Минимальный налог рассчитывается по итогам года.

Разберем на примере: ООО занимается ландшафтным дизайном, выбрало объект «Доходы минус расходы» и отчисляет налоги по ставке 15%. За год компания получила заказчиков 750 500 рублей, расходы на аренду офиса, зарплату и программное обеспечение составили 710 500 рублей.

Сначала посчитаем налог по УСН за год:

(750500 – 710500) х 15% = 6000 рублей.

Дальше выясним, какой будет минимальный налог:

750500 х 1% = 7505 рублей.

Теперь сравним эти суммы — получается, что рассчитанный налог по ставке 15% (6000 рублей) ниже минимального налога 1% (7505 рублей). Значит, в бюджет придется заплатить 7505 рублей. Всегда выбираем большую сумму для оплаты.

Минимальный налог на объекте «Доходы минус расходы» не уплачивается только тогда, когда у ООО вообще не было доходов.

❗ Внимание

Не все расходы ООО может учесть при расчете «упрощенного» налога, они должны быть документально подтверждены, обоснованы, то есть действительно необходимы для бизнеса и содержаться в статье 346.16 НК РФ.

Налог на имущество

Его «упрощенцы» платят, если недвижимость, которая находится в собственности компании, внесена в кадастровый реестр. Такой реестр утверждают региональные власти и чаще всего включают туда помещения в торговых комплексах, деловых центрах.

Если недвижимость компании не попадет в этот реестр, то налог на имущество платить не придется.

Налоги для ООО на ЕСХН

Сельскохозяйственный налог — аналог налога на прибыль для сельхозпредприятий. ООО может применять ЕСХН, если получает от сельскохозяйственной деятельности не менее 70% всех доходов. Есть и дополнительные ограничения для применения этого налогового режима.

Регионы могут устанавливать льготные ставки, вплоть до 0%. Например, в 2022 году в Республике Крым для всех плательщиков ЕСХН ставка сельхозналога составляет 4%.

Сельхозналог

Рассчитывается по формуле:

ЕСХН = (Доходы – Расходы) х 6%

Но здесь, как и в случае с УСН, нужно внимательно проверять расходы, чтобы включить их в расчет налога. Они должны быть:

- документально подтверждены;

- обоснованными, то есть непосредственно связанными с сельхоздеятельностью ООО;

- соответствовать перечню в пункте 2 статьи 346.5 НК РФ.

Налогообложение ООО в 2023 году

Налогообложение ООО в 2023 году – это обязанность организации платить налоги в процессе своей деятельности. Участники могут самостоятельно выбирать систему налогообложения для ООО, и от правильности этого выбора зависит налоговая нагрузка общества. Вопрос: «Какие налоги платит ООО?» надо задавать себе еще на этапе бизнес-плана, поэтому предлагаем ознакомиться с теми налоговыми режимами, которые действуют в России.

По выбору системы налогообложения

Виды налогообложения для ООО в 2023 году

Правильнее будет говорить не о видах налогообложения для ООО, а о налоговых режимах или системах, по крайней мере, именно так они именуются в Налоговом кодексе. Организация в России может работать в рамках одной из следующих систем налогообложения:

- Общая или основная система налогообложения (ОСНО);

- Упрощенная система налогообложения (УСН) в вариантах УСН Доходы и УСН Доходы минус расходы;

- Автоматизированная система налогообложения (АУСН) в вариантах АУСН Доходы и АУСН Доходы минус расходы;

- Единый сельскохозяйственный налог (ЕСХН).

Подробнее узнать о каждом режиме налогообложения для ООО вы можете, пройдя по ссылкам, но их краткую характеристику мы дадим здесь. Налоговые системы различаются между собой несколькими элементами:

- объектом налогообложения – то, что облагается налогом (доход, имущество или какой-либо физический показатель);

- налоговой базой – объектом налогообложения в денежном выражении;

- налоговым периодом – временным периодом, за который рассчитывается налог;

- налоговой ставкой – процентом налоговых начислений;

- порядком расчета и сроками уплаты налога.

Для наглядности соберем информацию о налогах ООО в 2023 году в таблицу.

Все налогоплательщики без ограничений.

2.Добавленная стоимость для НДС.

3. Среднегодовая стоимость имущества для налога на имущества.

1.Для налога на прибыль в общем случае 20%.

2.Для НДС, в зависимости от вида товаров и услуг, от 0% до 20%.

3. Для налога на имущество организаций – до 2,2%.

1.Для налога на прибыль — календарный год.

2.Для НДС – квартал.

3.Для налога на имущество организаций – календарный год.

Установлен лимит по получаемым в год доходам кол-ву работников. Существуют и иные ограничения.

Полученный доход без учета произведенных расходов.

В общем случае 6%, но регионы вправе снижать ставку до 1%.

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы.

УСН Доходы минус расходы

Установлен лимит по получаемым в год доходам и по кол-ву работников. Существуют и иные ограничения.

Разница между полученными доходами и доказанными обоснованными расходами.

При уплате минимального налога налоговой базой являются полученные доходы.

В общем случае 15%, но регионы могут снижать ставку до 5%. Ставка минимального налога равна 1%.

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы.

На этот налоговый режим могут перейти сельхозпроизводители и рыбохозяйственные организации.

Разница между полученными доходами и доказанными обоснованными расходами.

Календарный год, но установлена обязанность платить авансовый платеж по итогам полугодия, если в нем были получены доходы.

*От уплаты НДС на ОСНО можно освободиться, если доход за три месяца не превышает 2 млн рублей.

** На АУСН не взимаются страховые взносы за работников, кроме фиксированной суммы в 2217 рублей раз в год.

***На ЕСХН надо платить еще и НДС, но от его уплаты можно освободиться, если годовой доход не превышает 60 млн рублей.

Как видно из таблицы, ответить на то, сколько налогов платит ООО, однозначно невозможно. Слишком много факторов влияют на возможность выбора системы налогообложения для ООО в 2023 году, в результате чего налоговая нагрузка одной и той же организации на разных режимах может существенно отличаться.

Какую систему налогообложения выбрать для ООО

Какая система налогообложения лучше для ООО? Чтобы сделать этот выбор правильно, надо учесть немало критериев:

1. Вид деятельности. На основном налоговом режиме ОСНО можно вести бизнес любого направления. Если же говорить о специальных льготных режимах (УСН, АУСН, ЕСХН), то самый широкий выбор видов деятельности существует на УСН. В рамках этого режима можно заниматься производством, оптовой и розничной торговлей, услугами. Запрещенных направлений для упрощенки немного: производство большинства подакцизных товаров, страхование, добыча и реализация полезных ископаемых (кроме общераспространенных), деятельность банков, ломбардов, нотариусов, адвокатов. Полный перечень ограничений для УСН приведен в статье 346.12 НК РФ.

АУСН во многом похожа на обычную УСН, но здесь ниже лимиты по доходам и численности работников, а также больше ограничений по видам деятельности (в частности, запрещена деятельность на основе агентских договоров).

Ну а что касается ЕСХН, то перейти на него могут только рыбохозяйственные организации и производители сельхозпродукции, причем доля дохода от реализации такой продукции или улова должна превышать 70% от общей выручки. Организации, которые занимаются только переработкой сельхозпродукции или улова, применять ЕСХН не вправе.

2. Количество работников. На режиме УСН среднесписочная численность работников не может быть больше 130 человек (однако при численности работников от 101 до 130 человек действуют повышенные ставки налога). Ограничения по работникам для ЕСХН существуют только для рыбохозяйственных организаций и ИП-плательщиков сельхозналога: не более 300 человек. Значительная часть впервые созданных организаций легко вписывается в этот лимит, поэтому применять эти льготные режимы могут большинство ООО с работниками. В дальнейшем, если персонал будет увеличиваться, необходимо перейти на ОСНО. Меньше всего работников можно нанимать на АУСН — всего 5 человек.

3. Необходимость работы с НДС. Это непростой для администрирования налог, подробности вы можете узнать в статье «НДС: самый особенный и сложный налог». Если вы предполагаете, что основными вашими покупателями будут крупные предприятия, которым будет необходимо получить возврат уплаченного НДС, то вам придется работать на ОСНО. Общую систему налогообложения для ООО стоит выбирать и в случае, если вы будете самостоятельно ввозить товары на территорию РФ.

4. Ожидаемый годовой доход. Лимит получаемых за год доходов установлен только для УСН и АУСН. В 2023 году стандартный лимит на обычной упрощенке составляет 164,4 млн рублей. Кроме того, установлен повышенный лимит в 219,2 млн рублей, но при этом налог взимается по более высоким ставкам. На АУСН лимит один — 60 млн рублей. На ЕСХН и ОСНО лимита по доходам нет.

Какие налоги платит ООО в 2023 году

Так все-таки, какие налоги платит ООО в 2023 году? Ответить на это можно, только произведя предварительный расчет налоговой нагрузки с учетом всех рассмотренных выше факторов и региональной специфики, то есть, индивидуально для каждой конкретной организации. Пример такого расчета для небольшого магазина вы можете найти в статье «Системы налогообложения: как сделать правильный выбор?».

Если же вы понимаете, что не сможете произвести расчет своей налоговой нагрузки самостоятельно, то при решении вопроса: «Какое налогообложение выбрать для ООО?» стоит обратиться за помощью к профессионалам. Для наших пользователей мы можем предложить хороший бонус в виде бесплатной часовой консультации по налогам ООО от специалистов 1С:БО.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.