Валютный кэш что это

можно через ваш аккаунт в любой социальной сети

Восстановить пароль

Инструкция для восстановления пароля отправлена на

или аккаунт UTMagazine

Еще нет аккаунта? Зарегистрируйтесь!

Добавить фото в статью

Вес загружаемого фото не должен быть больше 10 Мб.

Форматы: jpeg, png, bmp.

Если размер картинки превышает 900px по ширине или высоте,

она будет уменьшена автоматически.

Добавить ссылку в комментарий

Добавить видео в комментарий

Расскажите друзьям!

Наверняка им будет интересно, о чем вы пишете

Акции и ETF

Инвестировать с UT

Инвестировать с UT

Инвестировать с UT

Портфели стратегий

Инвестировать с UT

Авторские идеи

Инвестировать с UT

Лучшие идеи

Инвестировать с UT

войти Зарегистрируйтесь, чтобы получить доступ ко всем функциям сайта

Акции и ETF

Инвестировать с UT

Инвестировать с UT

Инвестировать с UT

Портфели стратегий

Инвестировать с UT

Авторские идеи

Инвестировать с UT

Лучшие идеи

Инвестировать с UT

Котировки и цены

15.11.2023 19:34

1965,50 -1,70

26 ноября 2015 00:27

Термин «кэш» был введен в экономику для обозначения платежей, которые осуществляются с помощью наличных денежных средств, пользование которыми законно разрешено на территории данного государства, то есть оплата производится с помощью законных бумажных денег (банкнот) или монет. Не может считаться КЭШем оплата с помощью криптовалюты либо посредством электронных платежей. Если вместо денег используется любое другое средство, например, происходит мена на товары одинаковой стоимости, то рассматриваемый термин тоже не может употребляться. Рассмотрим значение оплаты товаров с помощью КЭШа.

Значение КЭШа в экономической науке

Во-первых, можно будет судить о существовании в государстве официальной валюты, с помощью которой осуществляются финансовые операции. Ведь криптовалюта или электронные деньги далеко не всегда могут отвечать требованиям государственной валюты. Использование наличных денег позволяет описать валютную систему государства, например, на какой валюте она основывается: на собственной или «заимствованной».

Второе – оплата наличными заставляет покупателя с большим вниманием относиться к своему бюджету, поскольку имеет место визуализация. Когда в США появились первые пластиковые карточки люди стали влезать в долги, потому что не контролировали свои траты и отдавали больше денег, чем зарабатывали.

Третье – оплата наличными приводит к необходимости развития валютной системы и инкассации: ведь бумажные деньги нельзя переправить из одного места в другое путем электронного платежа.

Четвертое значение – КЭШ может являться своеобразным показателем суверенитета государства, поскольку национальная валюта – яркое подтверждение независимости от других стран и государств. Многие мировые державы не оказываются от своих валют даже в условиях экономического кризиса, чтобы тем самым показывать свою независимость.

Сколько денег держать в «тупом» кеше и в какой валюте. Что думают профессионалы

Нужно ли инвестировать 100% денег, которые у вас есть, или стоит иметь «подушку» из кеша? И в какой валюте держать аварийный запас? Ответы на эти вопросы пользователей «Минфина» дали участники конференции «Жить на проценты».

Все зависит от возраста

Эрик Найман, основатель и управляющий партнер инвестиционной компании HUG’S, считает, что чем старше инвестор, тем большую сумму кеша ему нужно иметь под рукой.

В возрасте 20- 25 лет — наличные нужны в объеме месячных расходов человека (или семьи). Остальные деньги нужно инвестировать. В 30 лет объем кеша уже должен составлять 3 месяца расходов; в 40 лет — 4,5 месяцев расходов Максимальная сумма кеша, которую может аккумулировать инвестор — объем текущих расходов семьи на 12 месяцев.

По мнению Наймана, сумму в наличных нужно держать в той валюте, в которой вы делаете основные траты.

Лучше обойтись без кеша

Константин Вайсман, CEO Fintech Treeum, убежден, что сумма кеша должна стремиться к нулю. «Если есть возможность получить кредит под инвестиционные активы, нужно брать кеш под эти инвестиции. Как правило, и банки, и брокеры дают такие кредиты», — говорит он.

Но если инвестор все же создает резерв из кеша, то, по мнению Вайсмана, 80% целесообразно хранить в долларе, остальное — в криптовалютах.

Золотые монеты — обязательно

Маргулан Сейсембаев, основатель образовательной платформы margulan.info, управляющий партнёр фонда Asadel Partners, говорит, что считает кеш инвестицией. Например, если вы покупаете доллары, то инвестируете в правительство США.

Он согласен с мнением, что чем старше инвестор, тем больше объем кеша, который он должен иметь. Формировать его нужно в той валюте, которую вы собираетесь тратить.

«Но плюс к этому я бы порекомендовал бизнесменам в возрасте за 30 лет держать годовой-полуторогодовой объем бюджета семьи в инвестиционных золотых монетах… У них ликвидность послабее, но они сами по себе растут… И в случае „апокалипсиса“ золото можно продать», — поясняет инвестор.

По его мнению, в «аварийном запасе» должно быть только физическое золото — монеты, которые можно держать в банковской ячейке.

Два года — в самый раз

Игорь Перция, венчурный партнер фонда TA Ventures, привел собственный пример. Он отметил, что «терпеть не может кеш» и всегда старался инвестировать по максимуму.

«Но в сентябре этого года я вывел кеш… Посчитал сколько моей семье нужно денег на 2 года жизни и вывел эту сумму. Потому что мне не понятно, что происходит на рынке. Если будет „просадка“, я не хочу выходить с минусовыми позициями и брать деньги на траты семьи. Но я продолжаю инвестировать все новые деньги, которые приходят», — рассказывает инвестор.

Он считает, что держать кеш лучше в долларах и евро, и частично — в крипте.

«Жить на проценты»

30 октября портал «Минфин» встретился со своими читателями на конференции «Жить на проценты». В мероприятии приняло участие почти 1000 инвесторов в офлайн и онлайн-форматах.

Финансисты, инвесторы и именитые бизнесмены поделились опытом, как начать инвестировать, куда выгодно вкладывать сбережения и почему не стоит бояться неудач.

«Согласно статистике, все начинающие инвесторы поначалу теряют деньги. Особенно, если заходят в рынок, как говорят, на разок: „вложил-потерял-обиделся“. Но со временем процент успешных инвестиций растет, а долгосрочные инвесторы, которые вкладывают более 10 лет, зарабатывают практически всегда», — отметил CEO Treeum Иван Евтушенко, открывая конференцию.

Мы часто слышим от читателей «Минфина», что они хотят не зависеть от зарплаты и быть финансово свободными. Мы организовали для них конференцию, чтобы помочь сделать первый шаг к тому, чтобы жить на проценты.

Хранить сбережения в валютном кэше рисково как никогда

Если у вас в огороде закопан миллион евро наличными, пора откапывать. Европа отказывается от купюры в 500 евро.

В России так заведено: хранить богатство в наличных деньгах. Россияне хранят наличными 5 трлн в рублях – это 68% от всех наличных сбережений. Остальные 32% в основном, в долларах и евро. Получается, что спрятано в сейфах, закопано в огородах и заморожено в морозильных камерах валюты примерно на 35 млрд долларов США. А если вспомнить случай с полковником Захарченко, то, скорее, даже больше.

Однако сегодня, в 2019 году, пришло время положить эти деньги в банк или перевести в криптовалюту. Дело в том, что отмена наличности крупного номинала – дело времени.

Электронные деньги вытесняют наличность

Люди перестают пользоваться кэшем, и бизнесу становится невыгодно содержать операцию по инкассации. В Швеции магазинам и ресторанам на законодательном уровне разрешено не принимать оплату наличными. Швеция может стать первым в мире обществом без наличности: количество наличных крон в обороте там упало уже до 1% ВВП.

Отказ честного населения и белого бизнеса от наличности – это глобальный тренд. И единственное место, где отчаянно нуждаются в наличности – теневая экономика.

Наличность используется для теневых транзакций

В 2016 году бывший главный экономист МВФ Кеннет Рогофф опубликовал книгу «Проклятие наличности». Центральная идея книги в том, что наличность в наше время используется для теневого бизнеса, криминала, уклонения от налогов и анонимных платежей.

В будущем наличность заменят криптовалюты. Но прямо сейчас у государств есть эффективный способ справиться с нелегальным использованием наличности. Для этого будут изымать из обращения купюры крупных номиналов.

Крупные купюры будут изымать

В развитых странах идёт дискуссия об отказе от кэша – это и есть первые результаты. 26 апреля 2019 года в Европе напечатают последнюю партию купюр достоинством 500 евро — больше её выпускать не будут. Возросший спрос на 100-долларовые купюры также привлёк внимание властей Канады.

Для изъятия кэша правительству даже необязательно прекращать выпуск купюр. Можно просто поменять дизайн и в сжатый срок провести обмен старой наличности на новую. Для обычного населения и белого бизнеса это не будет проблемой. А тем, кто хранит в кэше значительные суммы, придётся объяснять их происхождение. Либо потерять деньги — частично или полностью. И это не фантастика, такие примеры уже известны истории.

Такое уже было в Индии

В том же 2016 году, 8 ноября премьер-министр Индии неожиданно объявил о денежной реформе. Из обращения внезапно вывели банкноты номиналом 500 и 1000 рупий — по тем временам 7.5 и 15 долларов США. Этими деньгами нельзя было рассчитываться уже с 9 ноября, а 30 декабря купюры переставали принимать и в банках. На купюры 500 и 1000 рупий приходилось 86% наличности в стране.

Тех, кто вносил больше 250’000 рупий, обязали подтверждать происхождение денежных средств. Данные сверяли с налоговыми декларациями. За месяц население разместило на депозитах 12.6 трлн рупий, это 190 млрд долларов США.

Что в итоге

- Хранить деньги в кэше сейчас более рисково, чем когда-либо. Отмена кэша или крупных купюр в США или ЕС – дело времени.

- Если у вас есть значительная сумма в валютном кэше — с этим пора что-то делать. Если деньги заработаны легально и вы не боитесь их раскрывать — разместите их в банке или на брокерском счету. Если не хотите раскрывать источник — купите криптовалюту.

Кэш в инвестиционным портфеле: для чего он нужен и где его выгодно хранить

![]()

Какую роль играет кэш в инвестиционном портфеле? В каких инструментах можно хранить кэш? Какие варианты выгодно использовать, а какие нет.

Когда нужен кэш и стоит ли его держать на счете?

Кэш в основном используют для двух целей:

- Как финансовую подушку безопасности.

- В составе инвестиционного портфеля.

В первом случае какая выгода от наличия заначки в виде подушки? Если резко потребовались деньги — проблем никаких. Распечатываем кубышку, потихоньку тратим на жизнь и ни от кого не зависим (пока не закончатся бабки).

Почему это важно? Работал ты спокойно. Никого не трогал. Получал свою з/п ежемесячно. И неожиданно тебя сокращают. Положение в экономике плачевное. Найти новую работу не получается. А жить на что-то нужно. Что делать?

«Фигня! Займу у друзей». Ага размечтался. Все в трудном положении. А если кто-то и подкинет тебе денег, то немного. И надолго этого не хватит. А харчеваться всегда хочется. Какие остаются варианты? (продажу почки и криминал в расчет брать не будем) Взять кредит (естественно под проценты) — ну и тут засада. Каждый месяц нужно платить по кредиту — а где на это взять деньги? Перезанимать? Попадать на просрочку и дикие штрафы? Как раз при подобных случаях и выручает финансовый резерв.

Но мы сегодня не будем касаться подушки. А рассмотрим кэш в составе инвестиционного портфеля.

В качестве части портфеля — кэш обычно применяют для докупки активов на просадках. Периодически (раз в 1-2 года) рынок акций падает на 10-20 процентов. Каждые 4-5 лет случаются падения покрупнее — минус 30-40%. Падение в отдельных акциях вообще случается постоянно. Как раз самое выгодное время покупать активы с дисконтом. Были бы деньги. И как раз для таких случаях держат кэш на счетах.

Исходя из вышеперечисленного, мы допускаем, что до «нужного момента» — кэш может лежать без дела очень долго. И лучше как-то оптимизировать это бессрочное хранение в свою пользу.

Кэш должен быть:

- ликвидным (можно быстро вытащить свои деньги в любой момент и без потерь);

- не обесцениваться со временем (инфляцию никто не отменял);

- в идеале — иметь реальную доходность (доход сверх инфляции).

Какие инструменты выгодно использовать в качестве кэша?

Варианты в рублях

Что можно использовать в качестве рублевого кэша?

- наличные;

- вклады/ карты;

- короткие облигации;

- фонды денежного рынка.

Наличные. На очень коротких сроках — вполне себе вариант. Особенно для тех, кто не хочет совершать лишних телодвижений по парковке денег. Да и в некоторых случаях (дальше расскажу почему) выгоднее просто держать наличные.

Банковские депозиты и карты. Проценты по вкладам в банке напрямую зависят от ставки ЦБ. И находятся примерно на этом же уровне. И то в лучшем случае. Главный минус депозитов — заморозка денег на весь срок вклада. Снял досрочно — теряешь все накопленные проценты за весь период. Считай денежки пролежали весь срок бесплатно.

Как вариант можно использовать короткие вклады (на месяц, три месяца) или вклад с возможностью вывода средств без потери процентов. Но ставки по ним будут еще ниже. Чуть ли не в 1,5-2 раза.

Вклад с частичным снятием без потери процентов — я считаю обычный развод. Почему? При обналичке части денег со вклада — вы теряете начисленные проценты за весь срок с выведенной суммы. Лежали у вас на вкладе 100 тысяч. Через полгода сняли 30 тысяч — можете считать, что вы открывали вклад только на 70 тысяч, а тридцатка у вас пролежали в банке бесплатно.

Что можно придумать в этом случае?

Как по мне — идеальный вариант завести себе карту с начисление процентов. У многих проценты на карте не уступают, иногда даже превосходят, банковские вклады.

Маленький совет от бывалого. Проценты на остаток по карте могут начисляться двумя способами: на ежедневный остаток или на минимальный остаток в течение месяца. Карта с ежедневным начислением процентов может быть в разы выгоднее (писал про это здесь).

Короткие облигации. Облигации обладают одним замечательным свойством — НКД (накопленным купонным доходом). За каждый день владения бумагой — вам начисляются проценты в виде НКД. Держишь ты бумаги день, неделю или месяц — ты получаешь вознаграждение пропорционально сроку владения. И при продаже ты не теряешь эти проценты (как в случае с вкладами). Очень напоминает карту с ежедневным начислением процентов.

Но у облигаций есть огромный минус. Цена облигаций на бирже может колебаться (на десятки процентов). Правда чем ближе срок до погашения, тем меньше волатильность. За несколько месяцев до погашения стоимость бумаг становится более менее постоянной.

Поэтому никаких длинных облигаций. Только короткие бумаги с погашение до 1 года. При погашении перекладываемся в новые.

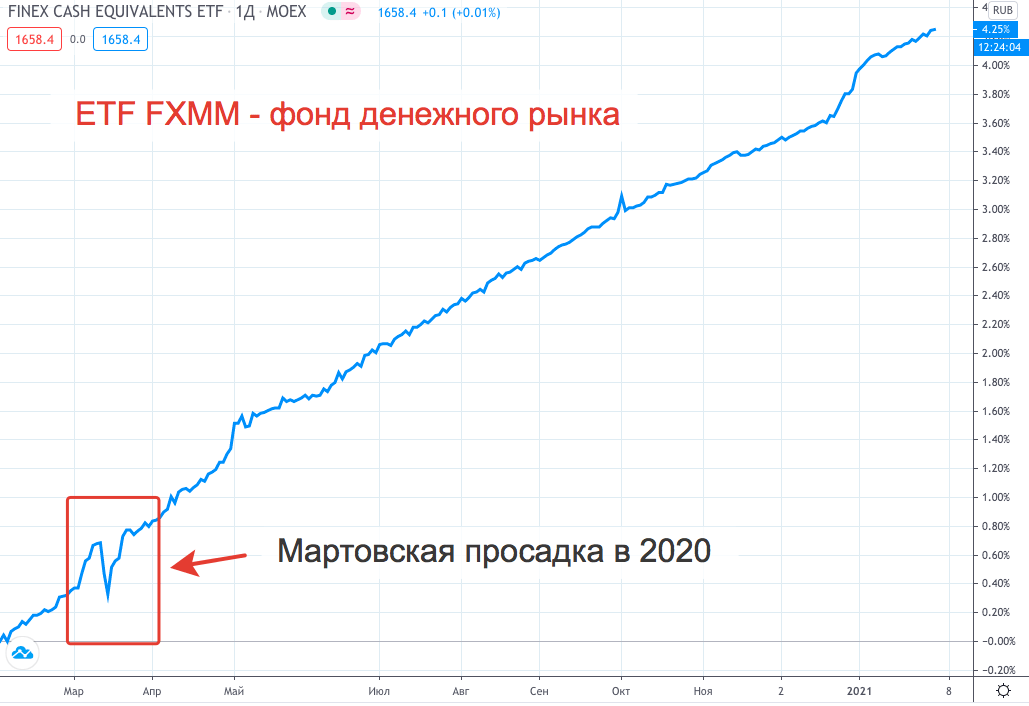

Инструменты денежного рынка. Что у нас есть из рублевого? Два инструмента: ETF FXMM от Finex и фонд LQDTот ВТБ. Если смотреть на график котировок, то у нас восходящая прямая. Практически никаких просадок (и рисков соответственно).

Для примера, когда в марте 2020 года фондовые рынки акций падали на 20-30-40%, а потом восстанавливались в течение года, ETF FXMM снижался всего на 0,3%.

Плюсы: фонды имеет доходность сопоставимую со вкладами, но с гораздо большей ликвидностью. Можно моментально продать в любой день без потери дохода.

Какие минусы?

При покупке (а потом и при продаже) вы будете нести определенные расходы: комиссии брокера, плата за управление и спред в стакане. Учитывая небольшую ожидаемую доходность фондов — может получится, что вы уйдете в минус. Почему так происходит, подробно рассказывал на примере фонда VTBM.

Поэтому на коротких сроках лучше не связываться с подобными вещами. Если возникнет желание припарковать денежки в подобных фондах на несколько дней, лучше оставьте их просто на счете. Дешевле будет не вкладывать. Это правило кстати касается и коротких облигаций.

Февральские события 2022 года выявили еще один риск, который никто не принимал во внимание. ETF FXMM, как и другие фонды Finex, имеющие иностранную прописку были заморожены на неопределенное время.

Варианты в валюте

Наличные. Как бы это дико не звучало, но в большинстве случаев — это будет самый оптимальный (и даже самый выгодный) вариант.

Валютные вклады. Так себе удовольствие. Я тут помониторил ставки по валютным вкладам. В евро ставки практически нулевые. Банки дают 0.01% в год? Некоторые — 0.1%. Вы серьезно? В различных «мутных банках» и конторах помельче конечно можно найти ставку чуть повыше. Но думают не стоит зря рисковать своими деньгами ради получения дополнительных десятых процента дохода.

В долларах ситуация получше (по сравнению с евро), но тоже далеко не айс. Предлагают что-то на уровне 0,5% в год. Да еще нужно поискать где. Есть варианты более доходного размещения. Но чтобы получить процент повыше (хотя бы поднять его до 0.7-0,8%) нужно иметь тысяч 20-30 долларов минимум (многие просят от 50-100K) и (или) разместить вклад на длительный срок (2-3 года).

Готовы ли вы замораживать деньги под 0,5% в год. И в случае чего (при досрочном изъятии), вы и этот небольшой полпроцентик можете не увидеть. Я лично точно прохожу мимо.

Денежный рынок.

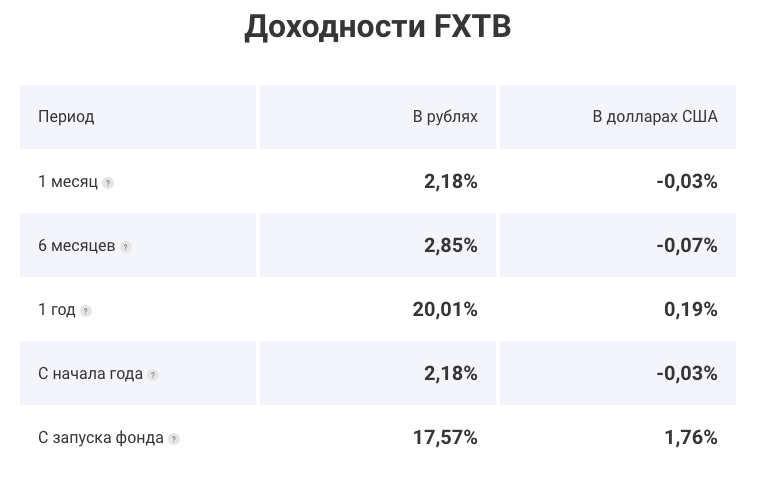

Из валютных инструментов у нас есть ETF FXTB. В составе фонда краткосрочные казначейские бумаги США (трежерис) с погашением до 3 месяцев. Казалось бы отличный вариант. Но как показывает практика — не очень.

Главная проблема: провайдер фонда берет комиссию за управление. Вроде бы небольшую — всего 0.2% в год. Но учитывая, что сейчас ставки трежерей находится практически на нулевом уровне, мы получаем отрицательную доходность.

Мое уважение к провайдеру Finex. Он не скрывает актуальную (реальную) доходность фонда FXTB и публикует у себя на сайте.

Актуальная статистика по ETF FXTB находится здесь.

Кто-то может сказать, что в рублях же прибыль есть. Вон за год — целых 20% заработали.

Да, но . весь показанный рост был за счет ослабления рубля. С этого дохода вы еще и налоги должны будете заплатить (попадете на валютную переоценку).

Иностранные облигации или евробонды. Длинные бумаги покупать опасно. Цена может сильно гулять. Особенно в негативные периоды. Если попытаться найти короткие бумаги с близкой датой погашения, то их просто нет. А если что-то и встретится, то ликвидность оставляет желать лучшего. Спред в стакане может составлять несколько процентов. Плюс снова риск валютной переоценки.

Фонды еврооблигаций / валютных облигаций.

Еврооблигации номинированные в долларах (FXRU / FXRB) — имеют сильные просадки. В периоды паники на рынках их стоимость может падать на 5-10% и больше. Поэтому смысла держать подобные инструменты в виде кэша нет.

Что лучше доллар, рубль или евро?

В какой валюте держать кэш?

Исторически на долгосроке валюта смотрится предпочтительнее рублей. В среднем (за последние 2 десятилетия) рубль ослаблялся к доллару на 5% в год. Но это правило применимо только к длинным интервалам.

На коротких сроках мы можем наблюдать совершенно противоположную картину. Например, за период с 2016 по 2018 курс доллара снижался (почти на 30%). Таких случаев можно найти много на графике.

Есть золотое правило — диверсификация. Распределите кэш по разным валютам. Это дает страховку: куда бы не двигался курс, в среднем вы будете находится в нейтральной позиции.

Подводим итоги

Если говорить про валютный кэш — то (по моему мнению) выгоднее держать на счету просто наличные. Доходность валютных инструментов близка к нулю. За счет валютной переоценки инвестор вообще может получить отрицательный результат. Историческая инфляция по доллару уже долгое время не превышает 2% в год. По евро вообще в районе нуля. Следовательно — потери на инфляции будут минимальны.

По рублю как раз наоборот. Средняя инфляция с начала нулевых — около 7% в год. И желательно пристраивать свой кэш в инструментах описанных выше. Держать просто рубли можно только короткий срок.

- Благодарность автору — здесь. ��

- Есть вопросы? �� Задайте их в комментариях. Все читаю, по возможности отвечаю! ��

- Чтобы не пропускать новые статьи, подпишись на мой �� Telegram-канал �� или VK