Как посчитать затраты на каждого сотрудника?

Большинство собственников бизнеса не могут сходу ответить, во сколько им обходится каждый сотрудник. Как правило, этот вопрос они обходят стороной, ссылаясь на нехватку времени, отсутствие необходимости экономить, сомнениях, что это как-то поможет оптимизировать бизнес.

Исходя из нашей практики, хотя бы приблизительную цифру затрат на содержание штатного сотрудника называет в среднем каждый двадцатый клиент. О чем это говорит? О том, что многие бизнесмены подходят к ведению дел односторонне. Такой взгляд может привести к необоснованным тратам, а порой и к закрытию компании.

Как провести расчет затрат на каждого сотрудника?

Предлагаем посчитать примерную «стоимость» одного работника на примере компании со штатом из 10 человек.

Сначала давайте разделим все затраты, связанные с содержанием сотрудника, на группы:

- Прямые затраты – включают зарплату сотрудников и налоги, которые вы платите с из начисленной заработной платы.

- Косвенные расходы – включают содержание рабочего места, а также зарплату, которую вы платите управленческому персоналу.

- Потери – это средства, которые вы потратили или не заработали по вине сотрудника или из-за плохой организации рабочего процесса.

Считаем прямые расходы

К прямым затратам мы относим оклад; доплаты (например, за работу с вредными и опасными условиями труда); сверхурочные; премии; оплату больничного; отпускные; налоги из ЗП.

Считаем, сколько мы всего начислили работнику:

1000 BYN – оклад, 300 BYN – доплаты, премии и другие выплаты.

Итого всего вы начислили 1300 BYN.

Налоги с зарплаты:

Подоходный налог 13% (при условии что все льготы использованы) – 1300*13%= 169 BYN;

ФСЗН, который платит работник, (1%) – 1300*1% = 13 BYN.

По факту работник получает: 1300-169-13 = 1118 BYN.

Отчисления в Белгосстрах (0,6%) – 1300*0,6% = 7,8 BYN.

ФСЗН, который платите вы за работника, (34%) – 1300*34% = 442 BYN.

Налоговая нагрузка: 169+442+13+7,8 = 631,8 BYN. Или 56,5% от суммы «на руки».

Всего прямых расходов на зарплату: 1118 + 631,8=1750 BYN.

В итоге получается, чтобы сотрудник получал «на руки» 1118 BYN вам сначала нужно добавить к этой сумме 56,5%.

Считаем косвенные расходы

- Зарплату руководящего персонала,

- Санитарные и трудовые книжки,

- Специальную одежду,

- Повышение квалификации сотрудников,

- Организация рабочего пространства (мебель, канцтовары, компьютер, телефон и т.д.),

- Транспортировка сотрудников к месту работы (если вы ее организуете),

- Приобретение абонементов для сотрудников, питание и т.д.,

- Возмещение расходов на проездные документы.

Косвенные расходы разделите на число сотрудников (в нашем случае их 10) и прибавьте к прямым затратам на заработную плату.

Предположим, что сумма косвенных затрат составляет 250 BYN, разделим ее на 10 человек. Сумма косвенных затрат на одного сотрудника составит: 2500 BYN /10 чел. = 250 BYN.

Общая сумма затрат на работника составит 1750+250=2000 BYN.

Что дает эта цифра? Исходя из этой суммы, вы можете примерно посчитать, сколько вы в состоянии заплатить тому или иному работнику и оправданны ли затраты на его содержание.

Потери по вине работника

В каких потерях может быть виноват работник? Например, простой работы из-за прогула, опоздания или просто недобросовестное выполнение работы (брак, несоблюдение сроков). Поэтому, чтобы избежать таких потерь, мы советуем контролировать все процессы в вашей фирме: от производственных цехов и отдела маркетинга до работы грузчиков и водителей.

Анализ расходов и потерь помогает не только в оптимизации бизнеса в целом, но и позволяет найти способы экономии средств вашей компании.

Фонд оплаты труда (ФОТ): как рассчитывается в 2024 году

Фонд оплаты труда — это одна из статей расходов предприятия. Здесь отражают планируемые начисления персоналу. Правильный расчет ФОТ повышает эффективность работы предприятия и рентабельность производства.

ФОТ рассчитывают по всем видам выплат, которые положены сотрудникам конкретного предприятия. Вот что входит в ФОТ (фонд оплаты труда) предприятия:

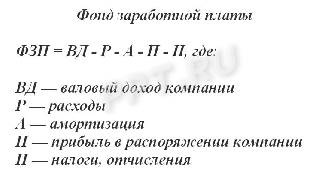

- фонд зарплаты (ФЗП) — расходы на фиксированную часть вознаграждений работников;

- премиальный фонд (ПФ) — расходы на поощрения, надбавки и компенсации.

Если в организации отсутствуют дополнительные выплаты (то есть зарплата состоит только из оклада), то ФЗП и ФОТ фактически совпадают.

- что входит в фонд оплаты труда;

- как формируется ФОТ.

Как рассчитывают фонд заработной платы (ФЗП)

Поскольку фонд заработной платы — это плановый показатель, при его определении используется среднее значение зарплаты по всей организации. А его высчитывают из фактических показателей предшествующего года.

Общий алгоритм, как посчитать фонд оплаты труда за год:

- Определить среднюю зарплату по организации.

- Установить среднесписочную численность.

- Сложить эти показатели и умножить на 12.

- Вычислить премиальную часть.

- Просуммировать годовую зарплату и планируемое премирование.

Пример расчета ФЗП

Приведем пример, как рассчитать фонд заработной платы, и возьмем для образца маленькую фирму, которая в прошлом расчетном периоде состояла из:

- директора с окладом 60 000 рублей;

- менеджера с окладом 30 000 рублей;

- охранника с окладом 15 000 рублей.

На выплаты затратили:

(60 000 + 30 000 + 15 000) × 12 = 1 260 000.

Сумму, затраченную на вознаграждение труда всех сотрудников, делят на их среднесписочную численность (ССЧ) того года и на 12 месяцев.

Поскольку сотрудников у нас трое, мы получим среднюю зарплату по фирме, равную 35 000 рублей.

Так выглядит формула годового фонда оплаты труда предприятия:

ФЗП = средняя з/п × ССЧ × 12.

Среднесписочная численность берется на текущий момент. И если директор нанимает еще одного работника, то ФЗП на следующий расчетный период составит:

Но зарплатные расходы планируют не только на год, но и на меньшие периоды. Тогда вместо ССЧ следует использовать количество затраченных человеко-часов. Инструкция по расчету фонда оплаты труда за месяц:

- Просуммировать среднемесячное значение начислений персоналу.

- Умножить усредненный показатель на число сотрудников.

- Если среднее значение неизвестно, то следует сложить все начисления служащим по расчетной ведомости и разделить на количество работников.

Может пригодиться: как правильно считать человеко-часы

Расчет ФОТ за месяц на нашем примере:

(60 000 + 30 000 + 15 000) / 3 = 35 000 — средний показатель;

35 000 × 3 = 105 000 — ФОТ на месяц.

Эксперты КонсультантПлюс разобрали, как провести анализ эффективности использования фонда оплаты труда. Используйте эти инструкции бесплатно.

Как рассчитать премиальную часть фонда оплаты труда

По правилам, фонд оплаты труда состоит из постоянной части и переменной — премиальной. Премиальные расходы рассчитывают аналогичным образом, что и зарплатные. Но не факт, что у компании будут такие ресурсы в следующем году. Остается сложить две получившиеся суммы, чтобы получить ФОТ.

Приведем пример расчета для выплаты премий.

Предположим, что директор потратил в минувшем году на дополнительные выплаты 540 000 рублей. В среднем на каждого работника пришлось 15 000 рублей в месяц (540 000 / 3 / 12). На четверых понадобится уже 15 000 × 4 × 12 = 720 000 рублей в год.

Таким образом ФОТ = 1 680 000 + 720 000 = 2 400 000 рублей.

Для наглядности по отдельности прибавляют годовые планы по следующим выплатам:

- премии (ежемесячные и за особые заслуги);

- надбавки (за стаж, за интенсивность, за условия труда);

- материальная помощь;

- отпускные.

Итог не изменится, но руководитель сможет проследить, из чего складывается структура ФОТ.

В законодательных и локальных нормативах организации разъясняется, входят ли больничные в фонд оплаты труда, — нет, с 2021 года все выплаты по временной нетрудоспособности выплачиваются ФСС ( 478-ФЗ от 29.12.2020 , ПП РФ № 2375 от 30.12.2020 ). Исключением является та часть больничного, которую работодатели выплачивают за счет собственных средств, — первые 3 дня нетрудоспособности.

Еще один вариант, как считать ФОТ, — это учет планового объема продукции и плановой цены ее единицы для работника при сдельной форме расчетов. Формула выглядит так:

ФОТ = ОПпл × ЦЕДпл.

Если фирма решила изготовить за год 500 000 единиц товара и за выпуск каждой надо платить рабочим по 100 рублей, то на зарплату уйдет 50 000 000 рублей.

Зная, что такое ФОТ и как рассчитать этот показатель, из каких компонентов он складывается, у руководства появляется возможность вести эффективное планирование. Это позволит предотвратить текучесть кадров и одновременно оптимизировать издержки.

- заработная плата: функции и формы оплаты труда;

- проводки по заработной плате.

- Задорожнева Александра

2021-12-20 07:18:26

Состав фонда оплаты труда — это выплаты, которые каждая организация определяет на локальном уровне. Официального перечня законом не предусмотрено. Обычно в ФОТ включают зарплату работников, компенсационные, стимулирующие и премиальные выплаты. Кроме того, к ФОТ относятся отпускные, командировочные, различные бонусы и компенсации.

2023-06-02 07:13:02

Подскажите, если наша организация собирается увеличивать мощности и в связи с этим нанимать сотрудников. Если нет определенности у руководства, какое количество работников будет принято, стоит брать нечто среднее или все же заложить в большую сторону? К примеру, планируемое количество плюс два?

2023-06-02 09:21:18

Здравствуйте. В нашей компании работу в праздничные дни не оплачивают в двойном размере. Заявляют, что иначе не будем получать премии. Хотя мы мы их и так не получаем. Как взаимосвязаны эти статьи ? Или это нарушение работала еды?

2023-06-04 04:44:53

Входят ли тринадцатая зарплата в конце года и квартальная премия в фонд оплаты труда? Как должна выглядеть формула расчёта, если сотрудник не доработал до конца года, соответственно получил не все премии?

2023-06-04 19:05:07

В ФОТ согласно законодательству входить должна и мат.помощь, но мы при заполнении документации никак это не прописываем. Это ошибка с нашей стороны?

2023-06-05 09:02:44

Алла, Премии должны входить в ФОТ.

2023-06-05 09:03:29

Алиса, Что входит в ФОТ, организация решает сама

2023-06-05 09:04:26

Ася, Мутит ваш работодатель. Праздничные дни должны оплачиваться в двойном размере

2023-06-06 12:59:30

Добрый день! ФЗП и ФОТ различаются тем, что последнее понятие включает премии, отпускные, больничные и другие выплаты или есть ещё какие-то отличия?

2023-06-07 08:11:27

Здравствуйте. Хотели узнать вот такой вопрос. Должны ли мы в ФОТ включать выплаты стимулирующего и компенсационного характера?

2023-06-07 15:14:35

Андрей, В целом именно так

2023-06-07 15:14:44

2023-06-07 18:32:00

Добрый день! Не совсем понятно, как вычисляется среднесписочная численность сотрудников?

2023-06-08 09:20:21

Александр Шигаров, Посмотрите https://ppt.ru/calc/srednespisochnaya

2023-06-10 14:54:16

Какие критерии используются для определения размера премии?

2023-06-11 07:59:36

Крымова, Критерии прописываются во внутренних локальных актах конкретной организации. В частности, в положении о премировании

2023-06-20 03:53:40

Добрый день. Моя з/плата состоят из оклада и премиальной части. премиальная часть складывается из сумм за выполнение определенных показателей за месяц : выполнение плана продаж, дебиторской задолженности, замечаний со стороны бухгалтерии. Каждый месяц премиальная часть разная, в зависимости от выполнения плана (в млн. руб.), отсутствия или наличия замечаний от бухгалтерии (наличие первичной документации, договоров..), наличия или отсутствия дебиторской задолженности. В феврале мне насчитали 20000 руб премии, но выплатили только 11000 руб, аргументируя тем, что у меня был больничный, заплатили только за проработанное время. Я соглашусь с окладом. Конкретная сумма на конкретное кол-во дней в месяц, но премия рассчитывается исходя из выполнения показателей моей работы.Правомерны ли действия работодателя?

2023-06-20 07:45:48

Федор, Звучит как будто работодатель неправ. Премия платится не за время, а за результаты. Но это надо смотреть, что в положении о премировании вашей организации написано

2023-06-20 12:15:41

Доброго дня! Скажите, пожалуйста, необходимо ли пересчитывать НДФЛ для сотрудников, которые сменили статус с нерезидента на резидент?

2023-06-20 15:25:15

У нас в компании включено в ФОТ много разных бонусов и премий, привязанных к разным KPI. Некоторые из них сложно рассчитать заранее, так как зависят от выполнения плана продаж или других бизнес-показателей. Получается, фактическая сумма ФОТ по итогу года может отличаться от той, что была запланирована. Как быть в такой ситуации? Как отражать это в бухгалтерии? Я правильно понимаю, что премиальную часть нужно рассчитывать исходя из фактических результатов и именно эти данные отражать в отчетности?

2023-06-21 08:54:09

Ирина Протасова, У резидентов и нерезидентов разные ставки — 13 и 30%, так что без пересчета не обойтись

2023-06-22 10:02:29

Я работаю в компании, где есть система премирования за достижение целей. Как мне учесть эту премию при расчете премиальной части ФОТ?

2023-07-06 21:52:04

Доброго времени суток.

Устраиваюсь в компанию внештатным сотрудником (грубо говоря, в качестве подрядчика). Параллельно веду еще два проекта как самозанятая.

Стало интересно, будет ли учитываться моя зарплата в компании в ФОТ; ведь, по идее, если они будут учитывать оплату труда всех своих подрядчиков (а их там немало), то цифра будет совсем не показательна.

Буду вам благодарна, если сможете разъяснить этот момент 🙂

2023-07-07 08:04:34

Марина, Если вы не трудоустроены по трудового договору, то выплачиваемые вам деньги — не зарплата. И в Фот не входит.

Как учесть расходы на оплату труда при расчете налога на прибыль

Одна из групп расходов, которые можно учесть при расчете налога на прибыль, — это расходы на оплату труда персонала компании. К таким расходам относятся не только выплаты сотрудникам непосредственно в виде должностных окладов, тарифных ставок, сдельных расценок и стимулирующие и поощрительные выплаты, но и другие платежи персоналу организации.

В этой статье:

- Метод начисления

- Кассовый метод

Отчитайтесь легко и без ошибок

Экстерн поможет подготовить и сдать отчеты в ФНС, СФР, Росстат, РПН, ЦБ РФ.

Расходы на оплату труда относятся к затратам, связанным с производством и реализацией. Законодательством утвержден открытый перечень таких расходов, перечисленный в ст. 255 НК РФ. Помимо основной статьи — заработной платы и премии, к ним в частности относятся:

- компенсационные выплаты, связанные с условиями труда;

- стоимость питания, проживания, спецодежды и спецобуви;

- суммы возмещения затрат по уплате процентов по кредитам на приобретение жилья;

- прочие выплаты в адрес персонала организации.

Это открытый перечень. А значит, налогоплательщик вправе отнести в эту категорию и другие выплату в пользу сотрудников, начисленные в соответствии с трудовым или коллективным договором (п. 25 ст. 255 НК РФ).

Необходимо учитывать, что в расходах можно учесть выплаты не только в денежной форме, но и в натуральной.

Разумеется, указанные расходы можно включить в расчет налоговой базы по налогу на прибыль, если они прописаны в трудовых или коллективных договорах и предусмотрены нормами действующего законодательства (ст. 255 НК РФ). Таким образом, вознаграждения, которые выплачены за рамками трудовых и коллективных договоров, при расчете налога учесть нельзя (п. 21 ст. 270 НК РФ).

Помимо этого указанные затраты должны быть экономически обоснованными и документально подтвержденными (п. 1 ст. 252 НК РФ).

Важно! Особое внимание обратите на выплату премий сотрудникам. Их размер, порядок расчета и критерии для начисления должны быть расписаны в премиальном соглашении (или ином документе) и доведены до сведения персонала. В противном случае налоговая может исключить такие выплаты из состава расходов по налогу на прибыль.

Отдельные виды расходов, относящихся к расходам на оплату труда, можно учесть при расчете налога на прибыль в пределах норм. К ним, например, относятся:

- расходы на добровольное личное страхование (п. 16 ст. 255 НК РФ);

- расходы на негосударственное пенсионное обеспечение (п. 16 ст. 255 НК РФ);

- расходы на возмещение процентов, уплаченных сотрудниками по кредитам на покупку жилья (п. 24.1 ст. 255 НК РФ).

Так, совокупная сумма взносов на накопительную часть трудовой пенсии, взносов по договорам долгосрочного страхования жизни, добровольного пенсионного страхования и негосударственного пенсионного обеспечения не может превышать 12% от суммы расходов на оплату труда (абз. 7 п. 16 ст. 255 НК РФ).

Метод начисления

Что касается порядка признания расходов на оплату труда, то если компания занимается производством и применяет метод начисления, то такие расходы учитываются при расчете налога на прибыль по мере реализации готовой продукции, при условии, что расходы на оплату труда относятся к прямым расходам (п. 1 ст. 272, п. 2 ст. 318 НК РФ).

Расходы на оплату труда, которые относятся к косвенным расходам, предприятие может включить в расчет налоговой базы в момент их начисления (п. 1 ст. 272, п. 2 ст. 318 НК РФ).

Компании, которые оказывают услуги, могут учитывать и прямые и косвенные расходы в момент их начисления (п. 1 ст. 272, абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях расходы на оплату труда относятся к косвенным расходам, а значит, учитываются в момент начисления (п. 1 ст. 272, абз. 3 ст. 320 НК РФ).

Пользуйтесь всеми возможностями Контур.Экстерна

Кассовый метод

Компании, применяющие кассовый метод, включают расходы на оплату труда в расчет налоговой базы только после их фактической оплаты (подп. 1 п. 3 ст. 273 НК РФ).

Как рассчитывать фонд оплаты труда и что при этом важно учесть

Как посчитать зарплату по всем нюансам и правилам 2023 года? Рассказываем на обновленном курсе профессиональной переподготовки «Бухгалтер по зарплате» .

Мы научим правильно рассчитывать надбавки, пособия, компенсации, отпускные и командировочные, а также предотвращать налоговые, юридические риски и избегать претензий трудовой инспекции. Вы получите диплом ФИС ФРДО на 256 акад.часов, который подтвердит ваши знания и повысит вашу ценность как специалиста.

Фонд оплаты труда — это все расходы по заработной плате и другим отчислениям работникам за определенный период времени. Необходим для планирования, составления штатного расписания, определения рентабельности и исчисления налогов и сборов.

Зачем рассчитывают ФОТ

Нормально работающая организация всегда использует наемный труд и платит заработную плату работникам. В нормативных документах и отчетах часто встречается такое понятие, как ФОТ, применительно к планированию, рентабельности, льготам и даже исчислению обязательных платежей. Разберемся, что такое ФОТ — фонд оплаты труда в организации, и как его посчитать. Эта часть расходов регулируется п. 8 ПБУ 10/99. Фонд оплаты труда — не абстрактная величина, его необходимо рассчитывать на разных этапах работы и держать под контролем. В статье 129 Трудового кодекса РФ указано, что это:

все расходы на заработную плату работников, в том числе стимулирующие и компенсационные выплаты.

При создании новой организации ФОТ считают для планирования предстоящих расходов и составления штатного расписания. Обычно затраты на заработную плату и прочие выплаты персоналу занимают значительное место в бюджете компании. От размера ФОТ зависит право на некоторые льготы и возможность применения льготных налоговых режимов. Он прямо влияет на рентабельность, поэтому до начала и во время ведения хозяйственной деятельности его контролируют и корректируют.

Что включают в ФОТ

Руководитель каждой организации самостоятельно решает, что входит в фонд оплаты труда: заработная плата работников; премиальные выплаты; стимулирующие и компенсационные надбавки; отпускные; материальная помощь; пособия; страховые взносы.

Все выплаты и платежи, включаемые в ФОТ, производятся исключительно за счет средств работодателя. Пособия, которые оплачивает ФСС, в него не включают. Поэтому входят ли больничные в фонд оплаты труда — только за 3 дня, оплачиваемых работодателем из собственных средств.

Окончательный состав выплат, включаемых в ФОТ, закрепляют в учетной политике организации и применяют для планирования и отчетности. С его помощью анализируют эффективность затрат на персонал и другие экономические показатели.

Фонд оплаты труда отличается от фонда заработной платы тем, что кроме заработной платы и страховых взносов, в него включают компенсации, стимулирующие выплаты, пособии, матпомощь. Если таких выплат в организации нет, то ФОТ равен фонду зарплаты.

Общая формула расчета

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 08 «Вложения во внеоборотные активы»;

- 91 «Прочие доходы и расходы».

Так как кредит — это отрицательное значение, а дебет — положительное, получаются реальные затраты организации. Но как посчитать фонд оплаты труда, если требуется провести анализ работы организации, — применять усредненные и справочные показатели. В расчет берут:

- среднемесячную заработную плату одного работника;

- объем производства продукции на рубль заработной платы;

- соотношение темпа роста средней заработной платы и производительности труда.

Примеры расчета

Организация решила открыть филиал, и ей требуется составить план его финансирования. Рассмотрим пример, как рассчитывается фонд оплаты труда в таких условиях. В филиале должны работать:

- руководитель — оклад 50 000 рублей;

- 2 специалиста — оклад 40 000 рублей;

- водитель — оклад 30 000 рублей;

- уборщица — оклад 20 000 рублей.

По итогам месяца предусмотрена премия в размере 30% от оклада — для администрации и 20% — для рядовых сотрудников.

Как рассчитать месячный показатель

Разберемся, как посчитать ФОТ за месяц для этого филиала организации. Для этого суммируем все оклады:

50 000 + 40 000 + 40 000 + 30 000 + 20 000 = 180 000 руб.

Но это не окончательный вариант расчета. Далее вычисляем премии:

50 000 × 30% = 15 000 руб.; 130 000 × 20% = 26 000 руб.; всего 41 000 руб.

И страховые взносы на зарплату и премию:

(180 000 + 41 000) × 30% = 66 300 руб.

Суммируем показатели и получаем 287 300 руб. в месяц. Это плановый показатель, который отличается от реального, так как в процессе работы сотрудники берут больничный, уходят в отпуск или не выполняют целевые показатели для получения премии.

Как рассчитать годовой показатель

Теперь выясним, как рассчитать фонд оплаты труда на год: просто умножить месячное значение на 12.

В нашем примере годовой плановый ФОТ филиала составит 3 447 600 рублей.

- фонд оплаты труда

- бухгалтерия предприятия