Разница между исчисленным и удержанным НДФЛ

Подборка наиболее важных документов по запросу Разница между исчисленным и удержанным НДФЛ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Показать все

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Показать все

Судебная практика

Подборка судебных решений за 2021 год: Статья 126.1 «Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения» НК РФ

(Юридическая компания «TAXOLOGY») Налоговый орган привлек общество к ответственности по ст. 126.1 НК РФ, поскольку в справке по форме 2-НДФЛ за 2017 год не были отражены суммы НДФЛ, излишне удержанные налоговым агентом, в справке по форме 2-НДФЛ за 2018 год не была отражена сумма НДФЛ, не удержанная налоговым агентом. Общество оспорило привлечение к ответственности. Суд указал, что из совокупного толкования ст. ст. 107, 114 ТК РФ следует, что оплата отпуска, несмотря на то, что она связана с трудовыми отношениями налогоплательщика с налоговым агентом, имеет иную (отличную от заработной платы) природу, поскольку фактически в это время работник свободен от исполнения трудовых обязанностей. По информации налогового агента, расхождения между суммой начисленного и удержанного налога в справке 2-НДФЛ за 2018 год обусловлены тем, что доход по коду 2012 (суммы отпускных выплат), отраженный за декабрь, выплачен в январе 2019 года. При этом разница между суммой исчисленного и удержанного НДФЛ до фактической выплаты дохода не является суммой налога, не удержанной налоговым агентом. Искажение суммовых показателей в справках по форме 2-НДФЛ за 2017 и 2018 годы обществом не отрицается. Суд указал, что дата фактического получения дохода в виде оплаты отпуска должна определяться в соответствии с подп. 1 п. 1 ст. 223 НК РФ как день выплаты этого дохода, в том числе как перечисление дохода на счета налогоплательщика в банках. При этом вся сумма отпускных должна быть признана для целей исчисления НДФЛ на момент их выплаты, независимо от периода, за который они начислены. Суд признал правомерным привлечение общества к ответственности.

Статьи, комментарии, ответы на вопросы

Статья: Излишняя уплата НДФЛ и страховых взносов устанавливается инспекцией только в ходе камеральной проверки

(«ЭЖ-Бухгалтер», 2023, N 26) Организация обратилась с заявлением о признании недействительными решений об отказе в возврате излишне уплаченного НДФЛ и страховых взносов на обязательное пенсионное страхование. Суд отказал в удовлетворении требования организации. На момент вынесения решений (20.01.2022) не истек срок проведения камеральных проверок, установленный ст. 88 НК РФ. У инспекции отсутствовали основания для вывода о наличии переплаты по НДФЛ и страховым взносам. Установление факта излишней уплаты НДФЛ и страховых взносов могло быть осуществлено налоговым органом только в ходе камеральной проверки расчетов по страховым взносам за 12 месяцев 2021 г. (расчет представлен 01.01.2022) и по форме 6-НДФЛ за этот же период (расчет представлен 17.02.2022). Учитывая, что на момент вынесения решений от 20.01.2022 срок на проведение камеральных проверок не истек (они должны быть завершены не позднее 11.04.2022 и 17.05.2022), суд пришел к выводу об отсутствии оснований для возврата НДФЛ и страховых взносов. Установить разницу между общей суммой исчисленного и удержанного НДФЛ по каждому работнику и суммой налога, излишне перечисленной в бюджет, а соответственно, сделать вывод о наличии или отсутствии переплаты возможно только после анализа первичных документов, на основании которых ведутся регистры налогового учета, а не сводных документов. В нарушение абз. 8 п. 1 ст. 231 НК РФ заявителем не представлены доказательства по размеру выплаченного и удержанного дохода, по суммам примененных стандартных, социальных и имущественных вычетов в отношении конкретных работников и другие доказательства, подтверждающие переплату. По состоянию на 20.01.2022 отсутствовала возможность для возврата налога в административном порядке, и, как следствие, решение инспекции является законным.

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и страховым взносам Со ссылкой на п. 15 Обзора, утвержденного Президиумом Верховного Суда РФ 21.10.2015, суд указал следующее. При обращении физлица к работодателю с заявлением о предоставлении имущественного вычета не в первом, а в одном из последующих месяцев календарного года НДФЛ исчисляется за весь истекший с начала года период с применением указанного вычета. Разница между суммой НДФЛ, исчисленной и удержанной до предоставления вычета, и суммой НДФЛ, определенной в соответствии с п. 3 ст. 226 НК РФ, в том месяце, в котором от работника поступило заявление о предоставлении вычета, образует излишне перечисленную в бюджет сумму налога. Эта сумма подлежит возврату налогоплательщику на основании его письменного заявления согласно п. 1 ст. 231 НК РФ.

Нормативные акты

ФНС РФ от 22.12.2005 N 04-1-03/934

«Об уплате налога на доходы физических лиц» Датой фактического получения дохода при выводе долей из ОФБУ является в соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. При этом налоговая база по налогу на доходы физических лиц определяется в виде положительной разницы между стоимостью доли имущества, получаемого учредителем при расторжении договора, и стоимостью имущества, переданного им в доверительное управление на момент заключения договора ОФБУ.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

НДФЛ исчисленный и удержанный: в чем разница

Работодатели – организации и ИП, использующие труд наемных работников, приобретают обязанность налогового агента по НДФЛ. Исчисление, удержание и перечисление налога должно производиться вовремя и в полном объеме, согласно нормам НК РФ. Между тем до сих пор многие бухгалтеры затрудняются определить, в чем различия между исчисленным и удержанным НДФЛ. Причина кроется в формулировках статей НК, согласно которым между исчисленным и удержанным налогами различий ничтожно мало. Вместе с тем в отчетности по НДФЛ чаще всего показатели эти не равны между собой. Нюансы использования понятий «исчисленный налог» и «удержанный налог», заполнения налоговых отчетных форм рассматриваются в материале статьи.

Исчисленный и удержанный налог на доходы

- 2-НДФЛ;

- 6-НДФЛ.

Разница между двумя значениями может возникать при отражении их в указанных формах по правилам налогового законодательства. Например: показатели по исчисленному и удержанному НДФЛ (стр. 040 и 070 ф. 6-НДФЛ) не равны между собой, если заработная плата, начисленная в отчетном квартале, выдавалась в следующем месяце, приходящемся на новый квартал. В квартальном отчете по строке удержания будет нулевое значение либо значение, меньшее исчисленного (разъяснения из письма налоговой службы №БС-4-11/8609 от 16/05/16 г.).

Обратите внимание, что контрольные соотношения для шестой формы не содержат обязательного равенства для строк 040 и 070 (письмо налоговой службы №БС-4-11/3852 от 10/03/16 г.).

Кстати говоря! Перечисленный НДФЛ – это сумма, которая фактически была перечислена в госбюджет по итогам месяца.

Когда показатели совпадают

Совпадения исчисленного и удержанного НДФЛ наблюдаются в определенных случаях:

- Отпускные выплаты. По мнению налоговой службы (письмо ФНС №БС-4-11/13984@ от 01/08/16 г. и ряд других) суммы отпускных, которые начислялись, но не выплачивались, не включаются в отчетность по ф. 6-НДФЛ в периоде начисления. Они будут включены в расчет в периоде выплаты. Соответственно, в периоде выплаты отпускных сумм исчисленный и удержанный налоги по ним в форме 6-НДФЛ будут совпадать.

- Больничные выплаты в части, облагаемой налогом, отражаются аналогично отпускным, как и дивиденды: в периоде фактической выплаты. Исчисленный и удержанный налоги по суммам, выплаченным в определенном периоде, будут в отчетных формах идентичны.

- Отпускные могут быть получены сотрудником в виде компенсации, если отпуск он не использовал и написал заявление на увольнение. В последний день работы он получит сумму компенсации. Исчисленный и удержанный налоги в форме 6-НДФЛ в периоде увольнения по этому сотруднику будут совпадать (Письмо ФНС №БС-3-11/2094@от 11/05/16 г.).

- Заработная плата получена работниками в том же периоде, что и начислена. Соответственно, исчисленный и удержанный НДФЛ по этому периоду будут совпадать (письмо налоговой службы от №БС-4-11/6420@ от 05/04/17 г.). Такая ситуация нередко возникает в последний рабочий день года, когда проводится начисление и выплата заработной платы. Заметим, что по рекомендации фискальных органов, уплату в бюджет таких сумм следует произвести в первый рабочий день следующего года (НК РФ ст. 6.1-7).

Когда налог удержан не полностью

Налоговый агент в определенных ситуациях не имеет возможности удержать налог у физлица. В этом случае организация извещает о невозможности исчислить и удержать налог гражданина и ФНС – до 1 марта следующего за получением дохода года.

Такой налог отражается по стр. 080 уже рассматриваемой нами шестой формы. Она используется, например, если налоговый агент сделал физлицу подарок, при этом других доходов в денежной форме у этого физлица нет. Эта строка заполняется также, если физлицо получило материальную выгоду, но денежных выплат в его адрес налоговый агент не осуществлял, либо они недостаточны для покрытия задолженности по налогу.

Нельзя включать в расчет по стр. 080 суммы «переходящего» НДФЛ с зарплаты, которая будет выплачена в месяце, следующем за отчетным. Этот неудержанный налог отразится в следующем отчетном периоде. Если ошибочная форма уже сдана, придется подавать уточненный расчет 6-НДФЛ.

Если у работодателя возможность исполнить обязанность налогового агента по НДФЛ была, налог не удержан и не перечислен в бюджет, на него может быть наложен штраф в размере 20% от неудержанной и неперечисленной суммы (НК РФ, ст. 123).

Итоги

- При расчете НДФЛ налоговый агент (работодатель) исчисляет НДФЛ с доходов сотрудников. В момент получения сотрудниками доходов налог считается удержанным, а затем должен быть перечислен в бюджет.

- Для отражения показателей исчисленного и удержанного налогов на доходы предназначены строки с соответствующими наименованиями в формах 2 и 6-НДФЛ.

- Значения этих показателей при выплате доходов на следующий месяц после периода начисления не совпадают. Вместе с тем ряд доходных статей, облагаемых НДФЛ, предполагает, что суммы исчисленного и удержанного НДФЛ по ним совпадают. Это связано с особенностями установленного регламента отражения показателей в отчетных формах. К таким видам дохода относятся отпускные, больничные (в части, облагаемой НДФЛ) и пр.

- Если работодатель не имеет возможности удержать налог у физлица, он фиксирует такие суммы отдельной строкой в шестой форме по НДФЛ. «Переходящий», еще не удержанный НДФЛ с нормальной задолженности по оплате труда следующего за отчетным месяца, в ней не отражается.

Как правильно учесть исчисленный и удержанный НДФЛ на основании межрасчетных выплат в конфигурации 1С:ЗУП

Проконсультируем по учету исчисленного и удержанного НДФЛ в 1С:ЗУП. Первая консультация бесплатно!

от 700 руб.

Сопровождение учета НДФЛ в 1С:ЗУП

Поддержка вашей работы в 1С, консультации по учету НДФЛ, помощь в настройках и устранении ошибок

от 700 руб.

Корректный учет НДФЛ важен для автоматического заполнения отчета 6-НДФЛ. Как правило, наибольшие трудности возникают при заполнении раздела второй формы этого отчета.

В этой статье приводится инструкция по формированию отчета 6-НДФЛ для пользователей типовой конфигурации 1С:Зарплата и Управление Персоналом 2.5

В разделе 2 отчета 6-НДФЛ указываются:

- по строке 100 – дата фактического получения доходов;

- по строке 110 – дата удержания налога с суммы фактически полученных доходов;

- по строке 120 – дата, не позднее которой должна быть перечислена сумма налога;

- по строке 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога), на указанную в строке 100 дату;

- по строке 140 – обобщенная сумма удержанного налога, на указанную в строке 110 дату.

Рассмотрим, каким образом в программе «1С:Зарплата и Управление Персоналом 2.5» фиксируются даты, указанные в строках 100-120 отчета 6-НДФЛ.

Налог с межрасчетных выплат исчисляется и фиксируется непосредственно в документах, которыми такие доходы начисляются (например, «Отпуск», «Больничный лист» и т.д.). Дата получения дохода определяется как дата выплаты и указывается в специальном поле.

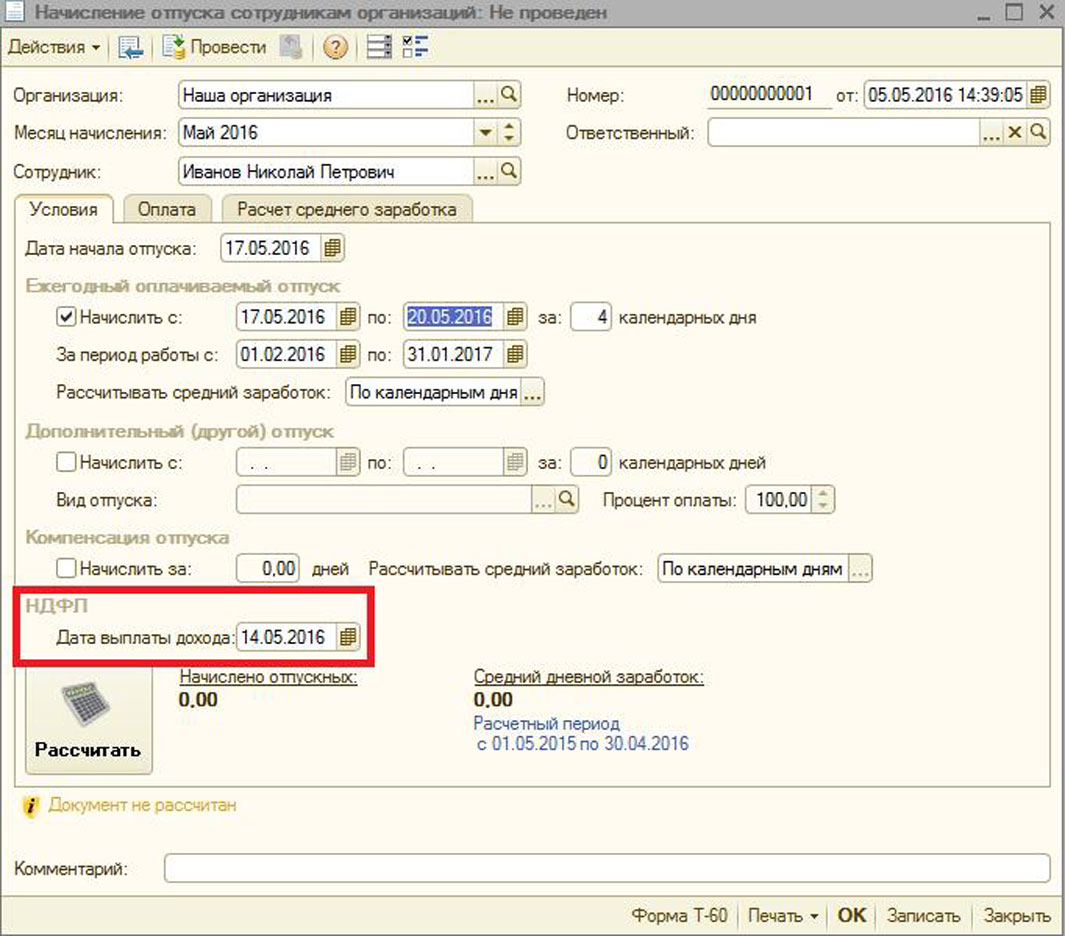

В качестве примера, рассмотрим документ «Начисление отпуска» сотрудникам организации ЗУП ред.2.5

Каким образом будет зафиксирован удержанный НДФЛ зависит от настройки программы «При начислении НДФЛ принимать исчисленный налог к учету как удержанный». Если данный параметр установлен, удержание НДФЛ будет зафиксировано тем же документом-начислением и датой выплаты дохода. Поэтому важно, чтобы дата документа начисления совпадала с датой выплаты дохода.

Если настройка «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» не установлена, НДФЛ будет удержан документом выплаты «Зарплата к выплате организаций». Если ведется упрощенный учет взаиморасчетов, — документами «Расходный кассовый ордер» или «Выписка из банка на перечисление зарплаты». Важно, чтобы дата документа выплаты совпадала с датой выплаты дохода, указанной в документе начисления.

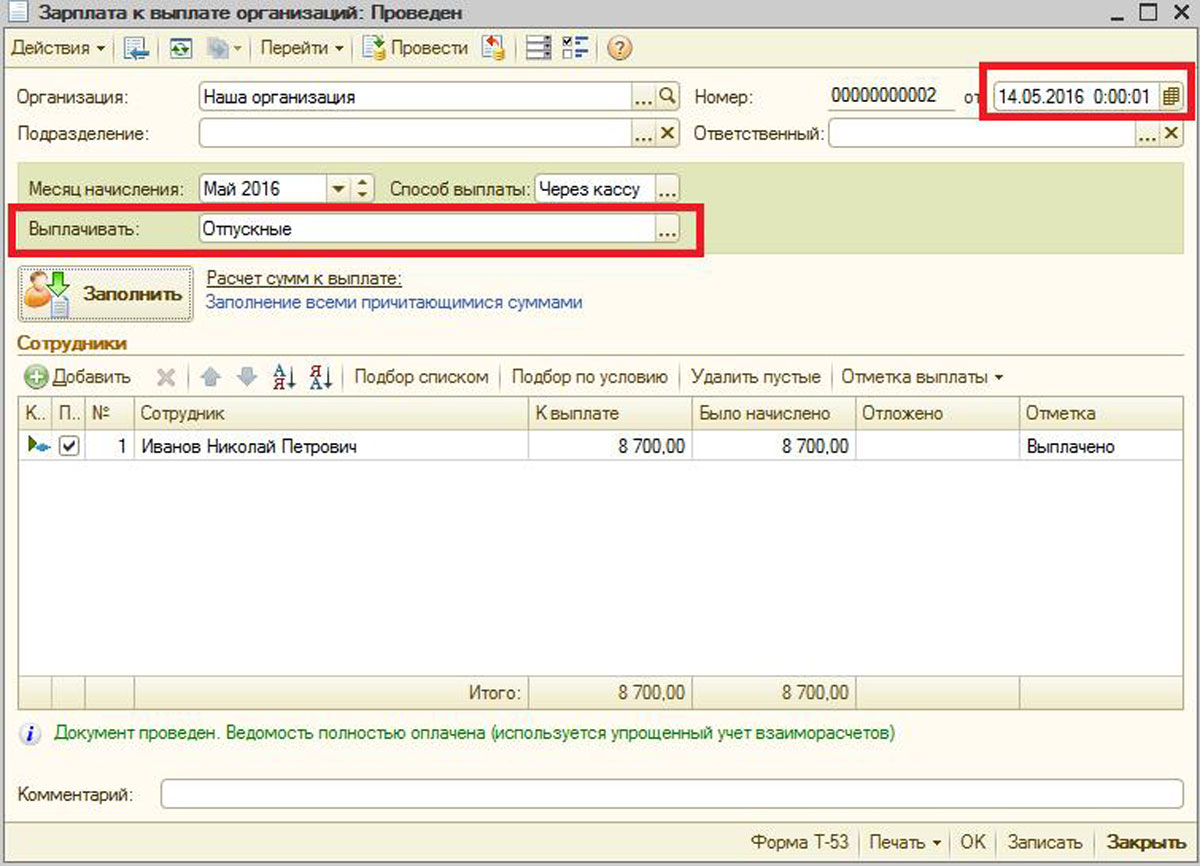

Если происходит выплата отпускных, в документе «Зарплата к выплате организаций» в поле «Выплачивать» необходимо указать тип выплаты «Отпускные». На основании типа выплаты в отчете 6-НДФЛ заполняется строка 120 «Срок перечисления налога».

В качестве примера, рассмотрим документ «Зарплата к выплате организации» 1С:ЗУП ред.2.5

Также при проведении документа, регистрирующего выплату дохода, важно учитывать, что на момент проведения документа в программе не должен быть зарегистрирован исчисленный, но не удержанный налог по данным сотрудникам. В противном случае, данный документ зафиксирует удержание по исчисленному налогу, например, с начисленного оклада, что повлечет за собой некорректное заполнение второго раздела отчетности 6-НДФЛ.

Сумма налога, исчисленная и удержанная в 3-НДФЛ

В этой статье мы разберем, что такое сумма налога, исчисленная к уплате и удержанная в 2023 году, и где она указывается в декларации 3-НДФЛ. Также расскажем, кто и в какие сроки должен отчитываться перед налоговым органом (ФНС) и заполнять декларацию 3-НДФЛ.

Кто должен сдавать 3-НДФЛ и рассчитывать сумму к уплате

Декларацию должен подавать каждый человек, который получал доход, облагаемый налогом (ст. 209 НК РФ). Ставка для исчисления налога различна — резиденты РФ платят меньше, нерезиденты — больше. Напомним, что резидент — это тот, кто проживает на территории России больше 183 дней в течение 12 месяцев, идущих подряд (п. 2 ст. 207 НК РФ). По каждому виду дохода своя ставка. Основной считается ставка 13% или 15%.

Пример: Тимур — не гражданин РФ, но уже 1,5 года живет в России, поэтому является ее налоговым резидентом. Он официально работает и платит с зарплаты 13% НДФЛ. Тимур имеет право на любой налоговый вычет, установленный НК РФ.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

За тех, кто работает официально, исчисляет и удерживает НДФЛ с зарплаты работодатель. Если, кроме зарплаты, вы имеете еще какие-то поступления, облагаемые 13%, то вы должны отчитаться за их получение самостоятельно. Физлица обязаны отчитываться обо всех доходных поступлениях: составлять 3-НДФЛ, рассчитывать общую сумму дохода, сумму вычетов и указывать исчисленную сумму налога. Делать это следует при получении следующих видов поступлений:Источник 1. от сдачи имущества в аренду 2. от продажи имущества 3. из источников, находящихся за границей Российской Федерации 4. от выигрыша в казино, тотализаторе, на игровых автоматах и пр. 5. от других источников, находящихся в Российской Федерации Важно! В большинстве случаев налоговые выплаты в бюджет государства осуществляет налоговый агент. Для официально трудоустроенных налогоплательщиков таким агентом является работодатель. Все прочие доходы декларируются самостоятельно. Для этого необходимо заполнить 3-НДФЛ.

Срок подачи декларации и уплаты налога

Напомним коротко о сроках сдачи отчетности и уплаты исчисленного по декларации налога. Срок декларирования доходов — не позднее 30 апреля года, следующего за годом получения дохода (п. 1 ст. 229 НК РФ). То есть если вы получили доход в 2022 г., то отчитаться за него вы должны до 30 апреля 2023 г. Исчисленная сумма налога должна быть уплачена до 15 июля того же года, когда вы сдавали отчет. Декларацию на получение налогового вычета можно передать в ИФНС в любой день года. Если в 3-НДФЛ вы одновременно декларируете доход и заявляете право на вычет, срок подачи — до 30 апреля следующего года.

Ведущий специалист по налогообложению

Не забудьте вовремя подать декларацию и отчитаться о доходах! Правильно внести все данные и избежать штрафов за неоплату или несвоевременную уплату налога помогут наши эксперты. Мы за 2 дня заполним за вас декларацию и передадим вам в формате pdf и xml.